Marktgröße und Marktanteil des südamerikanischen E-Commerce-Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

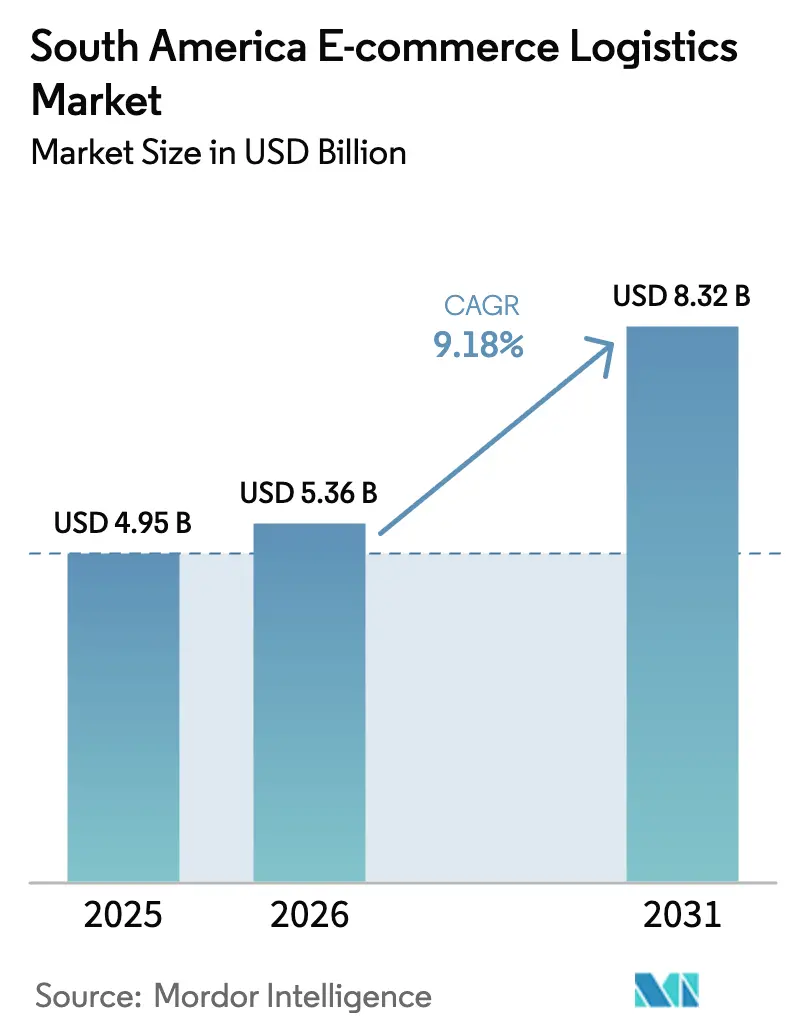

| Marktgröße im Basisjahr (2025) | 4.95 Milliarden US-Dollar |

| Marktgröße (2026) | 5.36 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

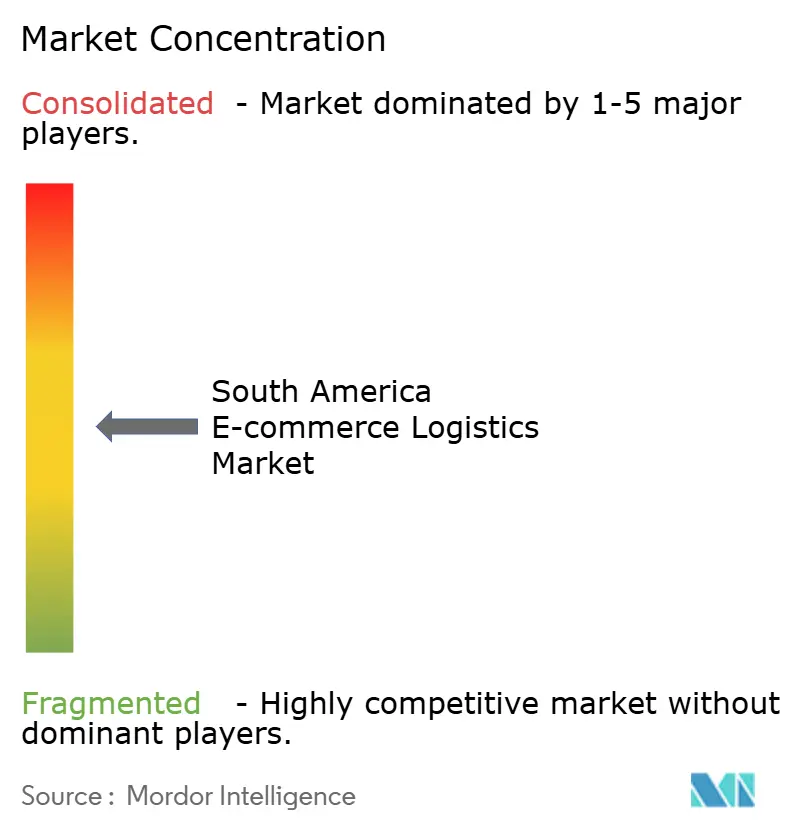

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen E-Commerce-Logistikmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen E-Commerce-Logistikmarkts wird voraussichtlich von 4,95 Milliarden USD im Jahr 2025 und 5,36 Milliarden USD im Jahr 2026 auf 8,32 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,18 % zwischen 2026 und 2031 entspricht.

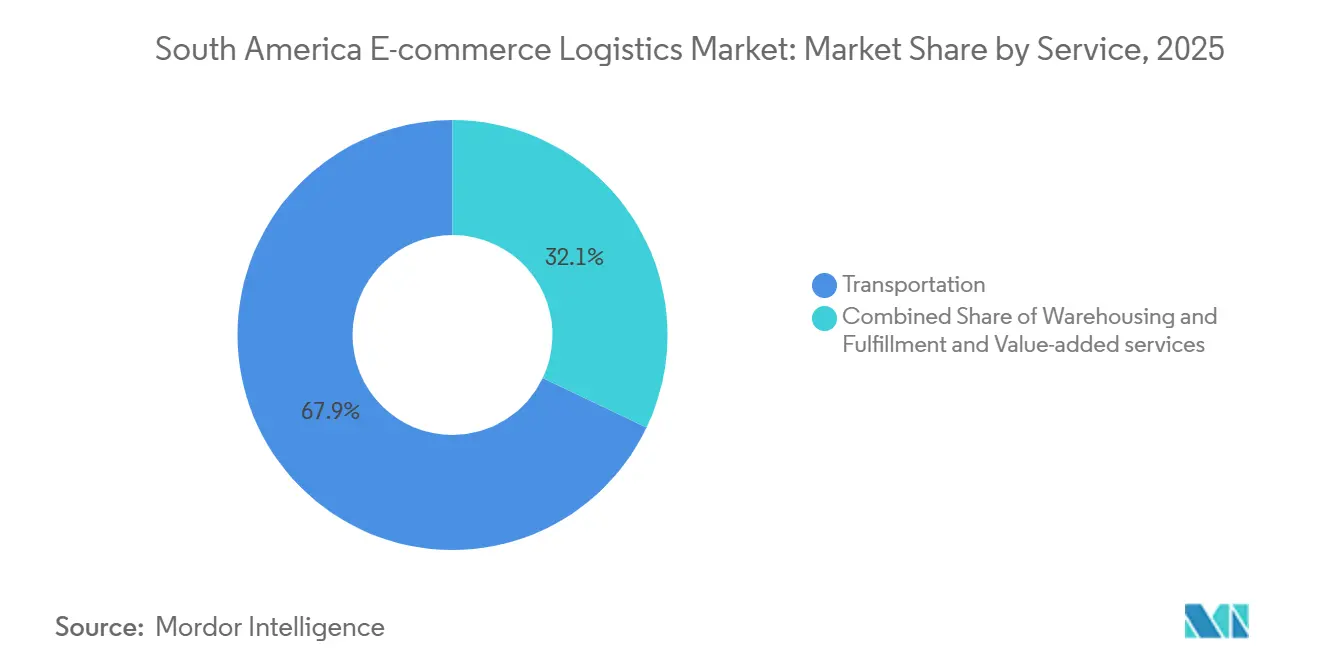

Der strukturelle Wandel weg vom stationären Einzelhandel hin zum mobilen Checkout verkürzt die Zeit zwischen Kauf und Versand. Allein die Pix-Echtzeit-Zahlungsschiene wickelte 2025 42 % der brasilianischen Online-Bestellungen ab und ermöglichte eine Same-Day-Fulfillment-Wirtschaftlichkeit, die unter den zweitägigen Kartenabwicklungsverzögerungen undenkbar gewesen wäre. Dark-Store-Netzwerke sättigen mittlerweile São Paulo, Buenos Aires und Santiago, konzentrieren Lagerbestände innerhalb von 15-Minuten-Kurierradien und erhöhen die städtische Lieferdichte auf ein Niveau, das einen profitablen Sub-Stunden-Service ermöglicht. Der Transport dominiert weiterhin die Wertschöpfung mit einem Anteil von 67,92 % im Jahr 2025, doch Mehrwertaktivitäten wie Kitting und Spezialverpackungen expandieren mit einer CAGR von 12,46 %, da Verkäufer die Versandvorbereitung auslagern, um strengere Marktplatzstandards zu erfüllen[1]Mercado Libre, "Jahresbericht 2025," MERCADOLIBRE.COM. Mega-Marktplätze setzen milliardenschweres Fulfillment-Kapital ein und internalisieren mittlerweile mehr als 90 % der Volumina – ein Skalierungsvorteil, der die Markteintrittsbarrieren für unabhängige Spediteure erhöht. Innerregionale Freihandelszonen im Rahmen des Mercosur und der Pazifischen Allianz beschleunigen grenzüberschreitende Warenströme, doch unzureichende Straßenverbindungen jenseits der Küstenkorridore erhöhen die Transportkosten im Landesinneren nach wie vor um bis zu 30 %.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp entfiel im Jahr 2025 ein Marktanteil von 67,92 % auf den Transport im südamerikanischen E-Commerce-Logistikmarkt. Mehrwertdienste wachsen bis 2031 mit einer CAGR von 12,46 %.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 75,85 % am südamerikanischen E-Commerce-Logistikmarkt. B2B wird voraussichtlich bis 2031 mit einer CAGR von 9,75 % wachsen.

- Nach Zielgebiet entfielen im Jahr 2025 Inlandssendungen auf einen Anteil von 82,24 % an der Marktgröße des südamerikanischen E-Commerce-Logistikmarkts. Internationale Warenströme wachsen im Zeitraum 2026–2031 mit einer CAGR von 10,84 %.

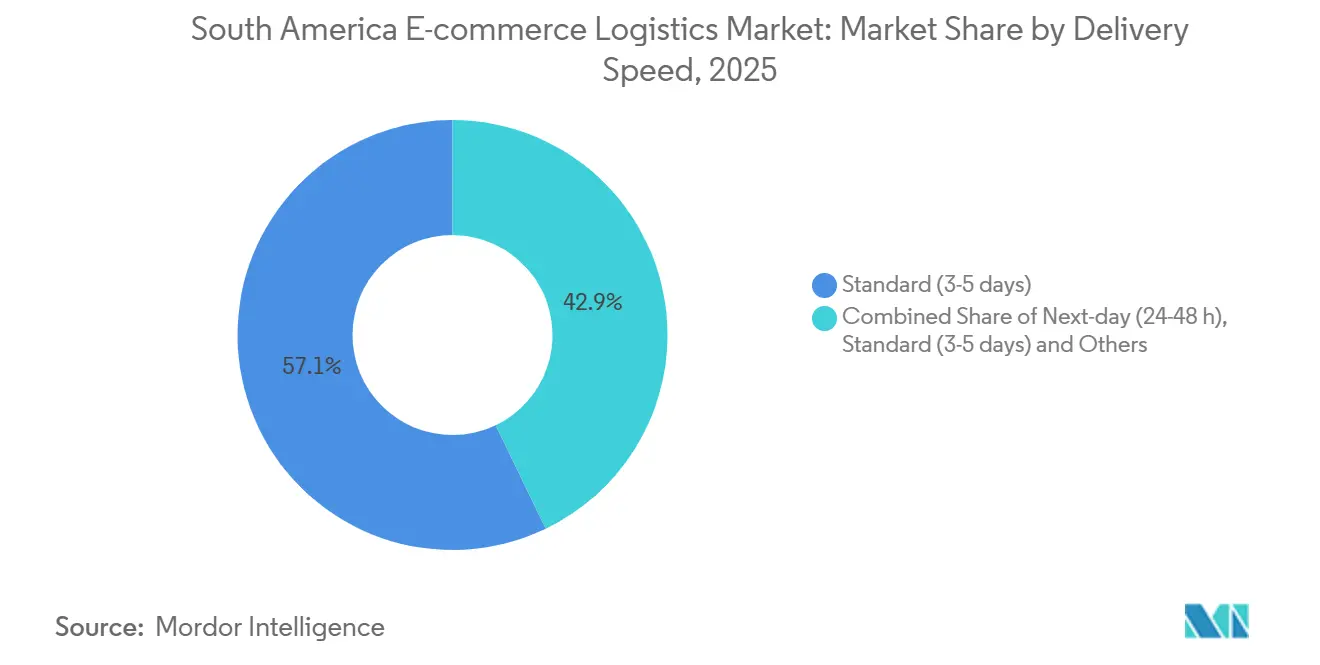

- Nach Liefergeschwindigkeit führten Standard-3-5-Tage-Dienste im Jahr 2025 mit einem Umsatzanteil von 57,13 %. Same-Day-Lieferung ist das am schnellsten wachsende Segment mit einer CAGR von 11,35 % bis 2031.

- Nach Produktkategorie entfielen im Jahr 2025 26,65 % der Volumina auf Mode und Lifestyle. Lebensmittel und Getränke verzeichnen das stärkste Wachstum mit einer CAGR von 10,31 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 45,28 % der regionalen Umsätze auf Brasilien. Peru weist mit einer CAGR von 12,09 % das höchste prognostizierte Wachstum auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen E-Commerce-Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives B2C-GMV-Wachstum nach COVID | +2.1% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Mobiles Internet und Pix-ähnliche Sofortzahlungen | +1.8% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Argentinien und Uruguay | Kurzfristig (≤ 2 Jahre) |

| CAPEX von Mega-Marktplätzen in Fulfillment-Netzwerke | +1.5% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Öffentliche und PPP-Verkehrskorridorausbauten | +0.9% | Brasilien, Peru, Chile | Langfristig (≥ 4 Jahre) |

| Dark-Store- und Mikro-Fulfillment-Proliferation | +1.3% | São Paulo, Buenos Aires, Santiago, Bogotá | Kurzfristig (≤ 2 Jahre) |

| Zollfreie innerregionale Zonen zur Beschleunigung des grenzüberschreitenden Handels | +1.0% | Mercosur- Block, Pazifische Allianz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-GMV-Wachstum nach COVID

Brasilien verzeichnete im Jahr 2024 einen E-Commerce-Bruttowarenwert von 81,74 Milliarden USD und übertraf damit jeden anderen südamerikanischen Markt bei weitem, wobei das zweistellige Wachstum auch nach dem Ende der pandemiebedingten Einschränkungen anhielt. Über 100 Millionen regionale Verbraucher wickeln mittlerweile Online-Transaktionen ab, doch die Durchdringungsrate liegt immer noch 30–40 Prozentpunkte hinter nordamerikanischen Benchmarks zurück, was erhebliches Potenzial für den Logistikdurchsatz lässt. Die Bestellvolumina steigen schneller als die Kapazitäten der öffentlichen Post, was Marktplätze dazu veranlasst, die Auftragsabwicklung zu internalisieren und die Qualitätskontrolle zu übernehmen. Mercado Libre leitete 2025 94 % seiner Sendungen über eigene Hubs, ein Ansatz, der die Liefergeschwindigkeit in einen Wettbewerbsvorteil statt in einen Kostenfaktor verwandelte. Unabhängige Spediteure sehen sich mit sinkenden Margen konfrontiert, während die Nachfrage nach ausgelagerter Etikettierung und Kitting zunimmt; Verkäufer benötigen professionelle Vorbereitungsdienstleistungen, um strenge Pünktlichkeitskennzahlen zu erfüllen. Dieselbe Dynamik ist in Argentinien und Kolumbien zu beobachten, wo sich die Basis digitaler Käufer zwischen 2020 und 2025 verdoppelt hat.

Mobiles Internet und Pix-ähnliche Sofortzahlungen

Die sofortige Abwicklung eliminiert den mehrtägigen Float, der früher den Versand verzögerte, und ermöglicht es Händlern, Pakete innerhalb von Stunden freizugeben und die Wirtschaftlichkeit der Same-Day-Lieferung zu erschließen. Durchschnittliche Pix-Gebühren von 0,33 % sind im Vergleich zu 2,34 % für Karten günstig und setzen Betriebskapital für die Lagerautomatisierung frei. Argentiniens CVU und Chiles Khipu kopieren das Modell, obwohl die Akzeptanz Brasilien um etwa zwei Jahre hinterherhinkt. Zahlungsinnovationen prägen nun das Netzwerkdesign: Dark Stores müssen sich innerhalb eines 10-minütigen Rollerradius von dichten Stadtvierteln wie Vila Madalena befinden, wo die Kurierproduktivität 20 Zustellungen pro Stunde erreicht. Steigende städtische Mieten erhöhen die Fixkosten, doch der Dichteeffekt senkt weiterhin die Kosten pro Haltepunkt und verbessert die Zuverlässigkeit des Service.

CAPEX von Mega-Marktplätzen in Fulfillment-Netzwerke

Mercado Libre investierte 2025 6,4 Milliarden USD in die brasilianische Logistik, erweiterte die Anzahl der Verteilzentren von 10 auf 21 und setzte 308 Satellitenpunkte ein, um Lagerbestände näher an die Nachfrage zu bringen. Das Unternehmen besitzt nun mehr Lagerfläche in Lateinamerika als Amazon – eine Umkehrung der Situation von 2020, als Drittanbieter-Spediteure dominierten. Hohe Kapitalaufwendungen schaffen einen zweistufigen Marktplatz, auf dem nur die größten Akteure in der Lage sind, eigenständig in großem Maßstab zu erfüllen, während mittelgroße Betreiber auf Aggregatoren angewiesen sind, die zweistellige Provisionen verlangen. Die Lieferleistung folgt diesem Muster. Mercado Libre erreichte 2025 eine Next-Day-Abdeckung von 71,8 %, während Verkäufer, die auf den Postdienst angewiesen waren, durchschnittliche Vorlaufzeiten von fünf Tagen verzeichneten.

Dark-Store- und Mikro-Fulfillment-Proliferation

Rappi verwaltete allein bis Ende 2025 über 300 Dark Stores mit Schwerpunkt auf São Paulo, Buenos Aires, Santiago und Bogotá, wo die Bestelldichte die anfängliche Investition von 200.000–500.000 USD pro Standort rechtfertigt[2]Rappi, "Investorenpräsentation 2025," RAPPI.COM . Die Amortisationszeiten verkürzen sich auf achtzehn Monate, sobald der Durchsatz fünfzehn Bestellungen pro Stunde übersteigt, was die Lageroptimierung weg von der kubischen Lagerung hin zu schnellen Kommissionierwegen verlagert. Mercado Libre führte 2025 „Meli Places”-Mikro-Hubs in 50 brasilianischen Städten ein, um den Same-Day-Service für Elektronik und Bekleidung zu replizieren. Da der erste Anbieter, der ein Viertel sättigt, den Großteil der Impulskäufe auf sich vereint, zeigen Dark-Store-Rollouts klare Gewinner-nehmen-alles-Dynamiken. Obwohl das Same-Day-Volumen nach wie vor eine Minderheit der Gesamtpakete ausmacht, deutet seine Wachstumsrate von 11,35 % auf eine anhaltende Verlagerung hin zu hyperlokaler Auftragsabwicklung hin, insbesondere für häufig gekaufte Warenkörbe wie Lebensmittel und Apothekenprodukte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Straßen- und multimodale Verbindungen außerhalb Südostbrasiliens | -1.2% | Nord-/Nordostbrasilien, Landesinneres Argentiniens, Paraguay | Langfristig (≥ 4 Jahre) |

| Hohe Kosten der letzten Meile und Zollkomplexität | -0.9% | Grenzüberschreitende Routen, Vorstadt- und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Frachtdiebstahl und Sicherheitsrisiken | -0.7% | Korridor São Paulo–Rio, Großraum Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Spediteur-API-Standards begrenzen die Skalierung | -0.5% | Regionsweites KMU-Segment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Straßen- und multimodale Verbindungen außerhalb Südostbrasiliens

Nur 12,4 % der brasilianischen Straßen sind asphaltiert, und die Schiene befördert nur 15 % der nationalen Fracht, verglichen mit 40 % in Nordamerika, was den Fernverkehr auf verschlechterten Autobahnen erzwingt und die Fahrzeugbetriebskosten um 20–30 % erhöht[3]Weltbank, "Logistikleistungsindex 2024," WELTBANK. Ähnliche Unterinvestitionen belasten das Landesinnere Argentiniens, wo der Schienenanteil am Güterverkehr unter 5 % gefallen ist. Infolgedessen konzentrieren Spediteure Fulfillment-Anlagen in der Nähe der Häfen Santos, Paranaguá und Valparaíso, um unzuverlässige Hinterland-Routen zu vermeiden – ein Muster, das den Metropolservice beschleunigt, ländliche Kunden jedoch mit wochenlangen Vorlaufzeiten zurücklässt. Öffentliche Programme wie der PAC-Autobahnplan und IIRSA-Korridorausbauten existieren, doch die regionale Infrastrukturausgabe beträgt im Durchschnitt nur 2,2 % des BIP, weit unter dem 6,2-%-Niveau, das die Interamerikanische Entwicklungsbank als notwendig zur Schließung der Lücke identifiziert. Bis sich die Umsetzung verbessert, bleibt die Erreichbarkeit im Landesinneren eingeschränkt.

Hohe Kosten der letzten Meile und Zollkomplexität

Die Kosten der letzten Meile machen 40–50 % der gesamten Logistikkosten in Südamerika aus, da die Haltepunktdichte jenseits der Stadtkerne stark abnimmt und der Verkehrsstau die Kurierstunden verlängert. Vorstadtrouten liefern oft weniger als zwölf Pakete pro Fahrt, was die Kosten pro Paket im Vergleich zu innerstädtischen Zustellungen verdreifacht. Grenzüberschreitende Warenströme verstärken die Belastung: Die Zollabfertigung in Brasilien dauert durchschnittlich fünf Tage gegenüber zwei Tagen in Chile, und inkonsistente De-minimis-Schwellenwerte – 50 USD in Argentinien gegenüber 200 USD in Chile – zwingen Verkäufer, die deklarierten Werte je nach Zielland neu zu kalibrieren. Dokumentationsfehler oder fehlende Gesundheitszertifikate können weiterhin mehrere Tage Lagerzeit hinzufügen und zugesagte Lieferfenster untergraben. Spediteure mindern das Risiko durch Zolllager in Grenznähe, doch die Komplexität schreckt kleinere Verkäufer ab und hält internationale Volumina bei 17,76 % der Marktgröße des südamerikanischen E-Commerce-Logistikmarkts im Jahr 2025.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Wachstum der Mehrwertdienste übertrifft die Transportdominanz

Der Transport erfasste 2025 67,92 % des Marktanteils des südamerikanischen E-Commerce-Logistikmarkts, da Straßengüterverkehr auf einem Kontinent mit spärlicher Schieneninfrastruktur unverzichtbar bleibt[4]Agência Nacional de Transportes Terrestres, "Modalstatistik 2024," ANTT.GOV.BR. Dennoch expandiert das Mehrwertsegment mit einer CAGR von 12,46 %, da Marktplätze Verpackungs-, Etikettierungs- und Kitting-Standards durchsetzen, die einzelne Händler intern nicht erfüllen können. Verkäufer erwerben zunehmend schlüsselfertige Vorbereitungsmodule, die gemeinsam mit Mega-Marktplatz-Verteilzentren betrieben werden, was die Übergabezeit verkürzt und die Pünktlichkeit der Lieferung verbessert.

Lager- und Fulfillment-Flächen skalieren ebenfalls; Mercado Libre verdoppelte 2025 die Anzahl der brasilianischen Verteilzentren und brachte insgesamt 71,8 % der Pakete innerhalb eines 48-Stunden-Fensters. Drittanbieter-Logistikdienstleister spiegeln diesen Schritt wider, indem sie Satelliten-Hubs in Guarulhos und Itagüí eröffnen, die auf Kosmetik oder Kleinelektronik spezialisiert sind. Obwohl Schiene und Luft Nischensegmente bleiben, nimmt die selektive Nutzung von Kühlketten- und Pharma-Luftfracht zu. Insgesamt werden Mehrwertdienste weiter an Durchdringung gewinnen, da das Auspackerlebnis und die Compliance als wichtige Konversionshebel entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2B-Plattformen holen auf

B2C machte 2025 75,85 % der Umsätze aus, dank 100 Millionen regionaler digitaler Käufer und reibungslosem mobilen Checkout. B2B wächst jedoch mit einer CAGR von 9,75 % und holt damit fast zum Verbraucherwachstum auf, da Beschaffungsportale die KMU-Bestellzyklen digitalisieren und konsolidierte Palettenlieferungen ermöglichen, die die Kosten pro Kilogramm um bis zu 50 % senken. Der südamerikanische E-Commerce-Logistikmarkt für B2B-Transaktionen wird bis 2031 voraussichtlich 2 Milliarden USD übersteigen, was die Akzeptanz in den Bereichen Bürobedarf, Wartungsteile und Gastronomieprodukte widerspiegelt.

C2C bleibt ein kleines Segment, obwohl der Ausbau der Rückgabezentren-Infrastruktur das Käufervertrauen stärkt. Der logistische Unterschied ist deutlich: C2C-Pakete weisen Rücksendequoten unter 10 % auf, erfordern jedoch Rückflüsse, die viele einzelne Verkäufer nicht bewältigen können. Marktplätze bündeln nun Rücksendungen in städtischen Depots und berechnen Stückgebühren – ein Modell, das die C2C-Beteiligung erhöhen könnte, aber auch Komplexität hinzufügt, die nur größere Plattformen absorbieren können.

Nach Zielgebiet: Grenzüberschreitender Schwung trotz Hindernissen

Inlandssendungen machten 2025 82,24 % des Marktanteils des südamerikanischen E-Commerce-Logistikmarkts aus, hauptsächlich weil Same-Day- und Next-Day-Lieferungen auf dichte städtische Netzwerke angewiesen sind, die an nationalen Grenzen enden. Dennoch steigen internationale Warenströme mit einer CAGR von 10,84 % auf der Grundlage von Freihandelsabkommen, die Zölle auf über 90 % des innerblockischen Handels abschaffen. Chile und Peru nutzen schnelle Zollprozesse – manchmal 48 Stunden von Tür zu Tür – um asiatische Elektronik zu importieren, während brasilianische Verkäufer Mode über Zolllager in Córdoba nach Argentinien exportieren.

Zollheterogenität und divergierende Mehrwertsteuerregelungen behindern weiterhin eine nahtlose Skalierung. Verkäufer teilen Bestellungen häufig auf, um unter niedrigen De-minimis-Grenzen zu bleiben, was den Bearbeitungsaufwand erhöht. Innovationen sind im Gange: Correios und Cainiao eröffneten 2025 ein Zolllager am Flughafen Viracopos und reduzierten die Abfertigungszeit für chinesische Pakete von sieben auf drei Tage. Da immer mehr Flughäfen das Modell replizieren, sollte der Anteil des internationalen Verkehrs weiter steigen.

Nach Liefergeschwindigkeit: Same-Day-Wirtschaftlichkeit erreicht Wendepunkt

Standard-3-5-Tage-Dienste führten 2025 mit einem Umsatzanteil von 57,13 %, da Postnetzwerke die breiteste Postleitzahlenabdeckung bieten. Same-Day beschleunigt sich jedoch mit einer CAGR von 11,35 % dank Dark Stores, die Lagerbestände in Rollerentfernung von Käufern in São Paulo, Buenos Aires und Santiago positionieren. Pix eliminierte Abwicklungsverzögerungen und ermöglicht es Händlern, innerhalb von 2 Stunden nach dem Checkout zu versenden, wodurch die Betriebskapitalhürde beseitigt wurde, die früher Express-Investitionen einschränkte.

Next-Day bleibt das Rückgrat für Marktplätze; die eigene Flotte von Mercado Libre erfüllte dieses Versprechen 2025 zu 71,8 %. Lieferzeiten von mehr als fünf Tagen bestehen in Amazonien und Patagonien fort, wo die Haltepunktdichte für häufige Stammlinienabfahrten zu gering ist. Im Prognosezeitraum wird die Sub-Tages-Lieferung in Küstenmegastädten wahrscheinlich einen zweistelligen Anteil erreichen, während Standardfenster anderswo dominant bleiben und die Zwei-Geschwindigkeiten-Landschaft des südamerikanischen E-Commerce-Logistikmarkts verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktkategorie: Kühlkettenlücken bremsen den Lebensmittelimpuls

Mode und Lifestyle führten 2025 mit 26,65 % der Volumina, da hohe Stückwerte die Zuschläge der letzten Meile und Rücksendequoten absorbieren, während Größe und Gewicht gering bleiben. Lebensmittel und Getränke verzeichnen mit 10,31 % die schnellste CAGR, doch nur 15–20 % der verderblichen Waren werden unter Temperaturkontrolle transportiert, was die Durchdringung außerhalb der erstklassigen Metropolen einschränkt. Quick-Commerce-Unternehmen fügen gekühlte Mikro-Fulfillment-Pods hinzu, doch der Rollout bleibt auf São Paulo, Rio und Buenos Aires konzentriert.

Unterhaltungselektronik und Haushaltsgeräte sind stark auf transpazifische Luftfrachtrouten angewiesen, die 2025 eingeführt wurden und die Transitzeit von Guangzhou nach São Paulo von 25 auf 12 Tage reduzierten. Möbel hinken aufgrund der Kosten für Zwei-Personen-Lieferungen und knapper städtischer Bereitstellungsflächen hinterher. Die Gesamtdiversifizierung des Produktmix wird davon abhängen, wie schnell Kühl- und Schüttgutlogistik über die Küstenstädte hinaus reifen.

Geografische Analyse

Brasilien erwirtschaftete 2025 45,28 % der regionalen Umsätze, gestützt durch das 6,4-Milliarden-USD-Fulfillment-Programm von Mercado Libre, das die lokalen Verteilzentren von zehn auf einundzwanzig erweiterte und 94 % der Pakete durch eigene Anlagen von Mercado Libre leitete. Pix verarbeitete im selben Jahr 42 % der brasilianischen Online-Transaktionen, verkürzte den Kauf-bis-Versand-Zyklus auf Stunden und festigte das Land als Motor des südamerikanischen E-Commerce-Logistikmarkts. Dennoch besteht Serviceungleichheit: Während São Paulo und Rio von mehreren Spediteuren eine Eintages-Lieferung genießen, sehen sich Nord- und Nordostregionen aufgrund begrenzter asphaltierter Straßen und spärlicher multimodaler Verbindungen mit wochenlangen Vorlaufzeiten konfrontiert.

Peru ist bis 2031 auf die schnellste CAGR von 12,09 % eingestellt, angetrieben durch Zollerleichterungen der Pazifischen Allianz und laufende Ausbauten des Interozeanischen Highways, der Lima-São Paulo-Fahrten bis 2027 von zwölf auf acht Tage verkürzen wird. Chile übertrifft weiterhin sein Bevölkerungsgewicht, mit über 70 % asphaltierten Straßen und ein- bis zweitägigen Zollzyklen, die Santiago zu einem effizienten Eingangs-Hub für asiatische Importe machen. Argentiniens Logistik kämpft weiterhin mit 12 Milliarden USD aufgeschobener Autobahnwartung, obwohl neue Cross-Docks in Córdoba versprechen, die inländischen Transitzeiten zu halbieren, sobald sie 2026 in Betrieb gehen.

Kolumbien profitiert von PPP-Ausbauten der Bogotá-Buenaventura-Achse, die die Reisezeit vom Hafen zur Hauptstadt auf 12 Stunden verkürzt und die innerblockischen Handelsvolumina der Pazifischen Allianz steigert. Paraguay, Uruguay, Bolivien und Ecuador repräsentieren zusammen einen einstelligen Anteil, wachsen aber stetig, da Marktplätze Verkäuferprogramme in Sekundärstädte ausweiten. Infrastrukturasymmetrie bleibt das bestimmende Thema, wobei das Serviceniveau dort am höchsten ist, wo asphaltierte Autobahnen auf wichtige Flughäfen treffen, und am niedrigsten in Binnenstaaten, die auf unbefestigte Straßen angewiesen sind.

Wettbewerbslandschaft

Die fünf größten Betreiber hielten 2025 zusammen einen kombinierten Mehrheitsanteil, was auf eine moderate Konzentration hindeutet und bedeutenden Spielraum für Spezialisten lässt. Mercado Libre setzte den Maßstab, indem es 94 % seiner Pakete durch ein eigenes Netzwerk leitete, was den Wettbewerbsdruck auf DHL, FedEx und UPS erhöhte, die sich auf hochwertige grenzüberschreitende Routen konzentrieren, bei denen internationale Zertifizierungen Preisaufschläge ermöglichen. Inländische Spezialanbieter wie Loggi, Jadlog und Andreani konkurrieren über städtische Dichte und flexible Kurierflotten; Loggi's 18 Sortierzentren erreichen bereits 3.600 brasilianische Gemeinden in unter zwei Tagen.

Aggregatoren wie Melhor Envio und Kangu fungieren als Middleware, integrieren unterschiedliche Spediteur-APIs und bedienen über 70.000 KMU, obwohl ihre Provisionen von 8–12 % die Verkäufermargen komprimieren. Technologische Differenzierung entsteht bei Routing-Software und prädiktiven Kapazitätswerkzeugen; Spediteure, die KI-gesteuerte Zuteilung einsetzen, berichten von 15 % niedrigeren Kosten pro Haltepunkt, doch fragmentierte API-Standards behindern eine weitverbreitete Akzeptanz.

Nischenbereiche mit Wachstumspotenzial umfassen konsolidierte Rückwärtslogistik für Moderetouren und gekühlte Lieferfahrzeuge der letzten Meile für die Expansion verderblicher Waren. Autonome Gehwegrobots und Drohnenpiloten befinden sich in São Paulo und Santiago unter regulatorischer Prüfung, doch die Kommerzialisierung wird voraussichtlich erst nach 2028 erfolgen. Der Wettbewerbsdruck ist innerhalb der Metropolringe am höchsten, wo sich Same-Day-Kapazitäten überschneiden, und am niedrigsten in ländlichen Hinterländern, die nur wenige Spediteure abdecken, was den südamerikanischen E-Commerce-Logistikmarkt in einem Zustand des Zwei-Geschwindigkeiten-Wettbewerbs hält.

Branchenführer des südamerikanischen E-Commerce-Logistikmarkts

Mercado Libre

Correios

DHL eCommerce Solutions

FedEx

Loggi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Mercado Libre eröffnete fünf Cross-Dock-Einrichtungen in Argentinien und verkürzte die Transitzeit von Buenos Aires nach Córdoba von vier auf zwei Tage. Die Investition von 180 Millionen USD erhöht die nationale Eigenabdeckung auf 95 %.

- Dezember 2025: DHL Supply Chain eröffnete einen 50.000 m² großen automatisierten Hub im Guarulhos-Bezirk von São Paulo und setzte 120 autonome mobile Roboter ein, die den Kommissionierdurchsatz um 40 % steigern.

- November 2025: Loggi sicherte sich 200 Millionen USD in einer Series-E-Finanzierungsrunde unter Führung von SoftBank, um Same-Day-Netzwerke in Curitiba, Porto Alegre und Recife auszubauen, mit dem Ziel von fünfundzwanzig Sortierzentren bis Ende 2026.

- Oktober 2025: Rappi übernahm Mensajeros Urbanos für 85 Millionen USD und fügte 2.500 Kuriere und zwölf Mikro-Hubs in ganz Kolumbien hinzu, um B2B-Lieferungen zu beschleunigen.

Berichtsumfang des südamerikanischen E-Commerce-Logistikmarkts

| Transport | Straße |

| Schiene | |

| See | |

| Luft | |

| Lagerhaltung und Fulfillment | |

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) |

| B2C |

| B2B |

| C2C |

| Inland |

| International |

| Same-Day (weniger als 24 Std.) |

| Next-Day (24–48 Std.) |

| Standard (3–5 Tage) |

| Sonstige (mehr als 5 Tage) |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Argentinien |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| See | ||

| Luft | ||

| Lagerhaltung und Fulfillment | ||

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Zielgebiet | Inland | |

| International | ||

| Nach Liefergeschwindigkeit | Same-Day (weniger als 24 Std.) | |

| Next-Day (24–48 Std.) | ||

| Standard (3–5 Tage) | ||

| Sonstige (mehr als 5 Tage) | ||

| Nach Produktkategorie | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| Möbel | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Land | Argentinien | |

| Brasilien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische E-Commerce-Logistikmarkt im Jahr 2026?

Er wird auf 5,36 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 auf 8,32 Milliarden USD zu wachsen.

Welches Land trägt den größten Umsatzanteil bei?

Brasilien trug 2025 45,28 % der regionalen Umsätze bei, angetrieben durch die Pix-Akzeptanz und hohe Investitionen in den Marktplatz.

Welches Segment wächst nach Servicetyp am schnellsten?

Mehrwertdienste wie Etikettierung und Kitting wachsen bis 2031 mit einer CAGR von 12,46 %.

Wie schnell expandieren grenzüberschreitende Sendungen?

Internationale Volumina werden voraussichtlich mit einer CAGR von 10,84 % wachsen, gestützt durch Zollerleichterungen des Mercosur und der Pazifischen Allianz.

Warum gewinnt Same-Day-Lieferung an Bedeutung?

Echtzeit-Zahlungsschienen und dichte städtische Dark Stores ermöglichen es Händlern, Pakete innerhalb von Stunden freizugeben, was eine CAGR von 11,35 % für Same-Day-Dienste unterstützt.

Was begrenzt das Wachstum der Lebensmittel- und Getränkelogistik?

Nur 15–20 % der verderblichen Waren werden in temperaturkontrollierten Netzwerken transportiert, sodass Kühlkettenlücken außerhalb der großen Metropolen die Expansion einschränken.

Seite zuletzt aktualisiert am: