Bremsflüssigkeitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

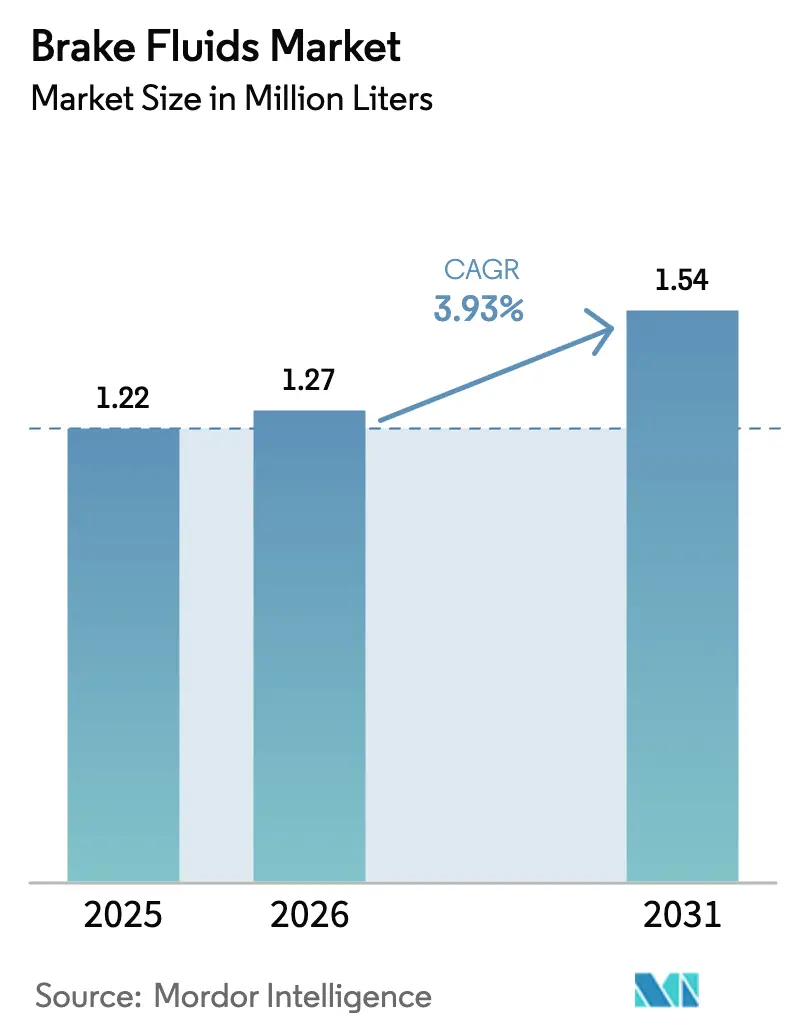

| Marktvolumen (2026) | 1.27 Millionen Liter |

| Marktvolumen (2031) | 1.54 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

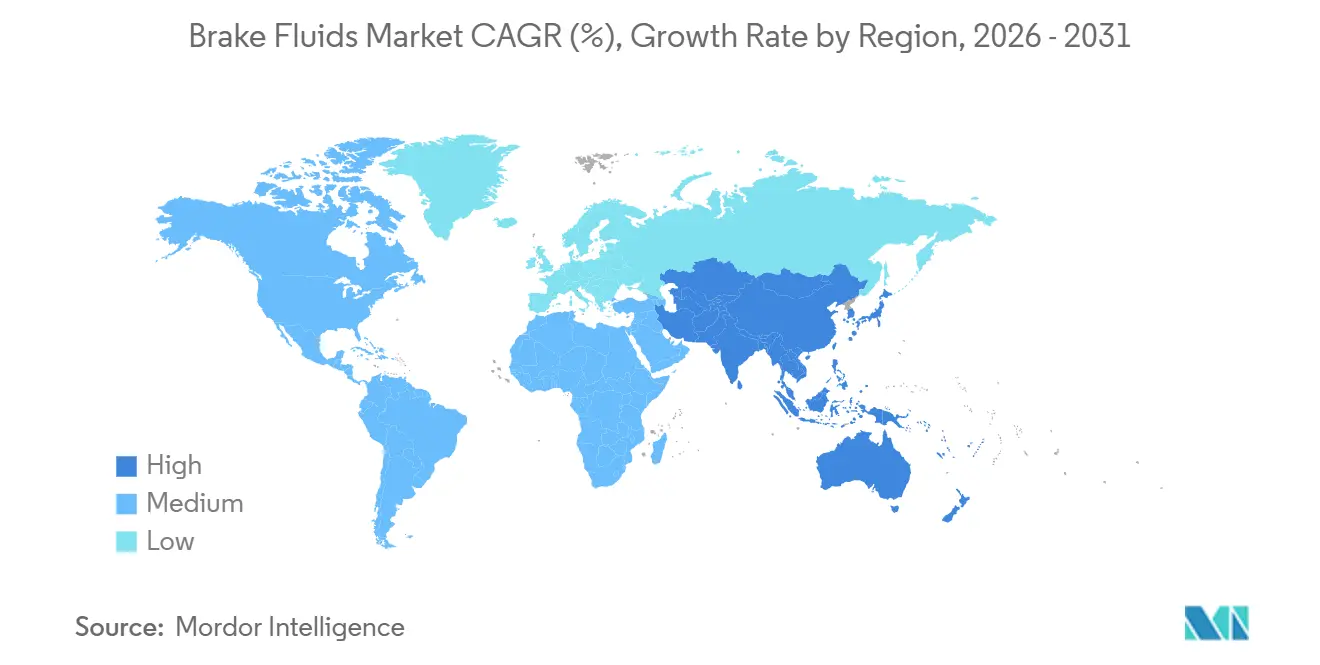

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

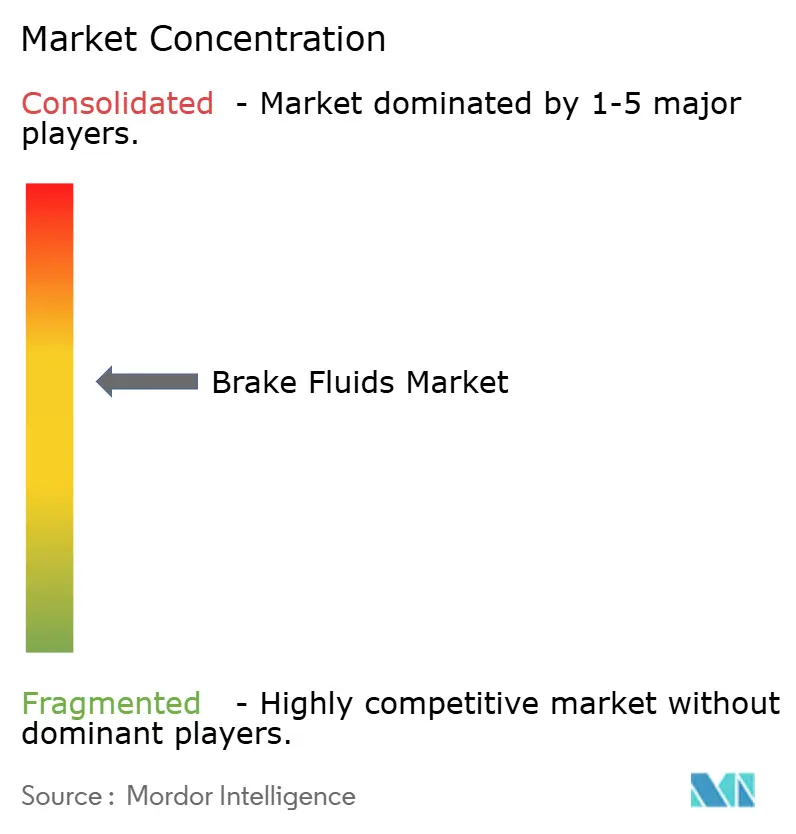

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bremsflüssigkeitsmarkt Analyse von Mordor Intelligence

Die Größe des Bremsflüssigkeitsmarktes soll von 1,22 Millionen Litern im Jahr 2025 auf 1,27 Millionen Liter im Jahr 2026 wachsen und bis 2031 ein Volumen von 1,54 Millionen Litern bei einer CAGR von 3,93 % über den Zeitraum 2026–2031 erreichen. Strukturelle Veränderungen sind im Gange, doch die robuste Expansion des Fahrzeugbestands in Asien-Pazifik und die fortlaufende Einführung von Antiblockiersystemen (ABS) bei Zweirädern stützen das kurzfristige Wachstum im Bremsflüssigkeitsmarkt. Die steigenden Zulassungen von Fahrzeugen mit neuer Antriebsenergie (NEV) in China, die im Jahr 2024 auf 11,25 Millionen Einheiten gestiegen sind, halten die Erstbefüllungsvolumina (OE) gesund, da die meisten batterieelektrischen Fahrzeuge (BEV) aus Redundanzgründen weiterhin hydraulische Sicherungssysteme behalten. Gleichzeitig veranlasst die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) die Automobilhersteller, DOT 4- und DOT 5.1-Flüssigkeiten mit höheren Siedepunkten vorzuschreiben, was die Produktpremiumisierung vorantreibt. Regulatorische Treiber, wie Indiens landesweites ABS-Mandat für alle Zweiräder ab April 2026, weiten die Nachfrage weiter aus. Die beschleunigte Umstellung auf Brake-by-Wire in BEVs und die durch regeneratives Bremsen verlängerten Wartungsintervalle begrenzen jedoch das Aufwärtspotenzial, insbesondere in Europa und Nordamerika. Der Wettbewerbsdruck bleibt ebenfalls hoch: Große Schmierstoffkonzerne stehen unter Margendruck durch Tier-2-Abfüller, da die Glykolether-Rohstoffpreise schwanken und nachhaltigkeitsorientierte Neuformulierungen die Kosten erhöhen.

Wichtigste Erkenntnisse des Berichts

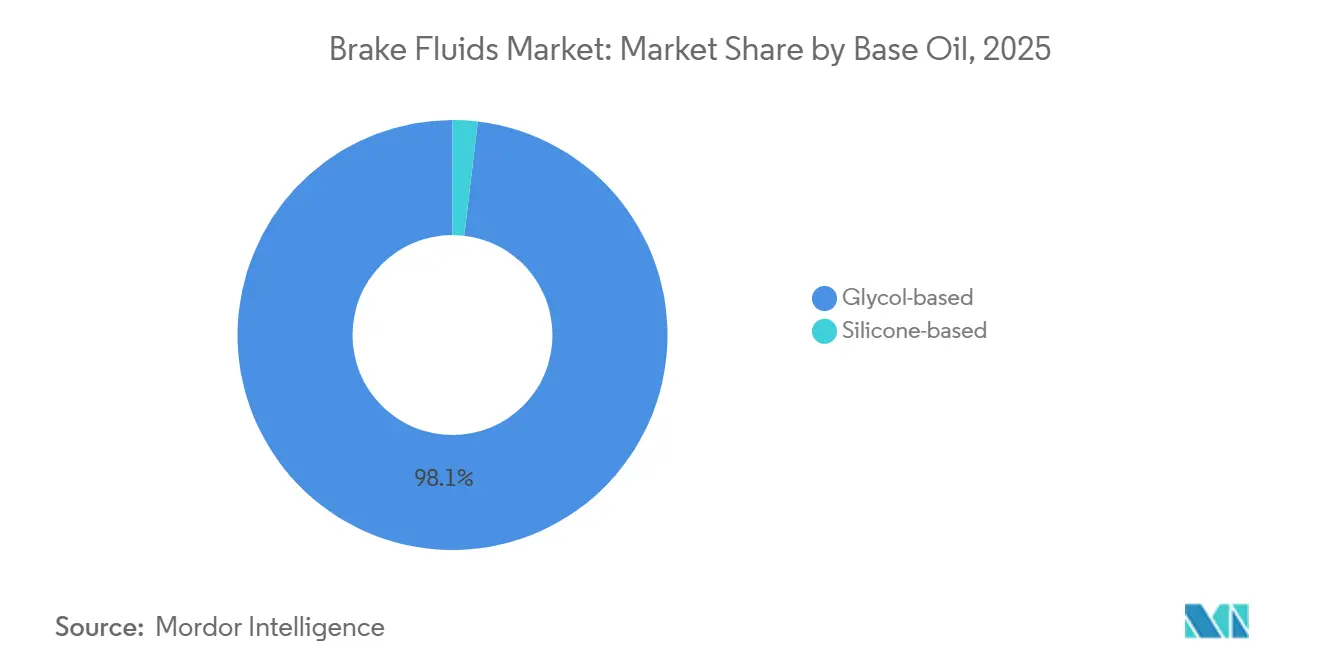

- Nach Basisöl hielt Glykol-basiert im Jahr 2025 einen Marktanteil von 98,12 % am Bremsflüssigkeitsmarkt, während Silikon-basiertes DOT 5 bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen wird.

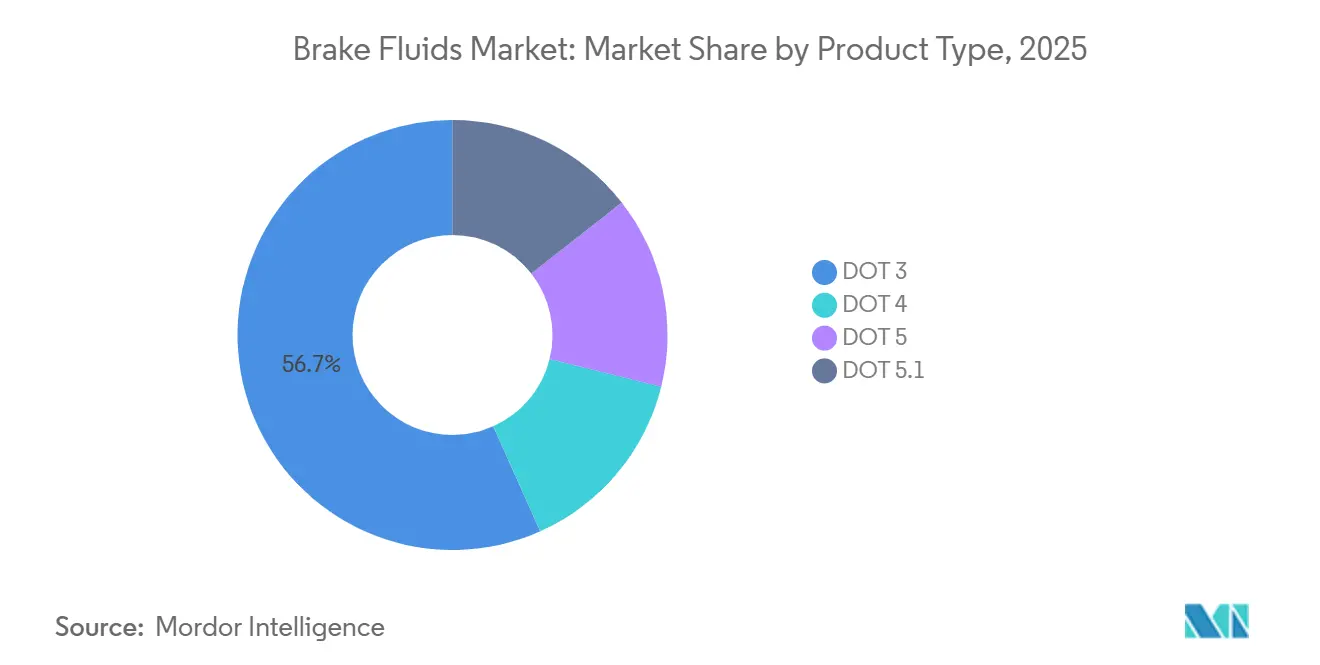

- Nach Produkttyp erfasste DOT 3 im Jahr 2025 einen Marktanteil von 56,69 % am Bremsflüssigkeitsmarkt; DOT 5.1 soll über den Zeitraum 2026–2031 mit einer CAGR von 11,98 % steigen.

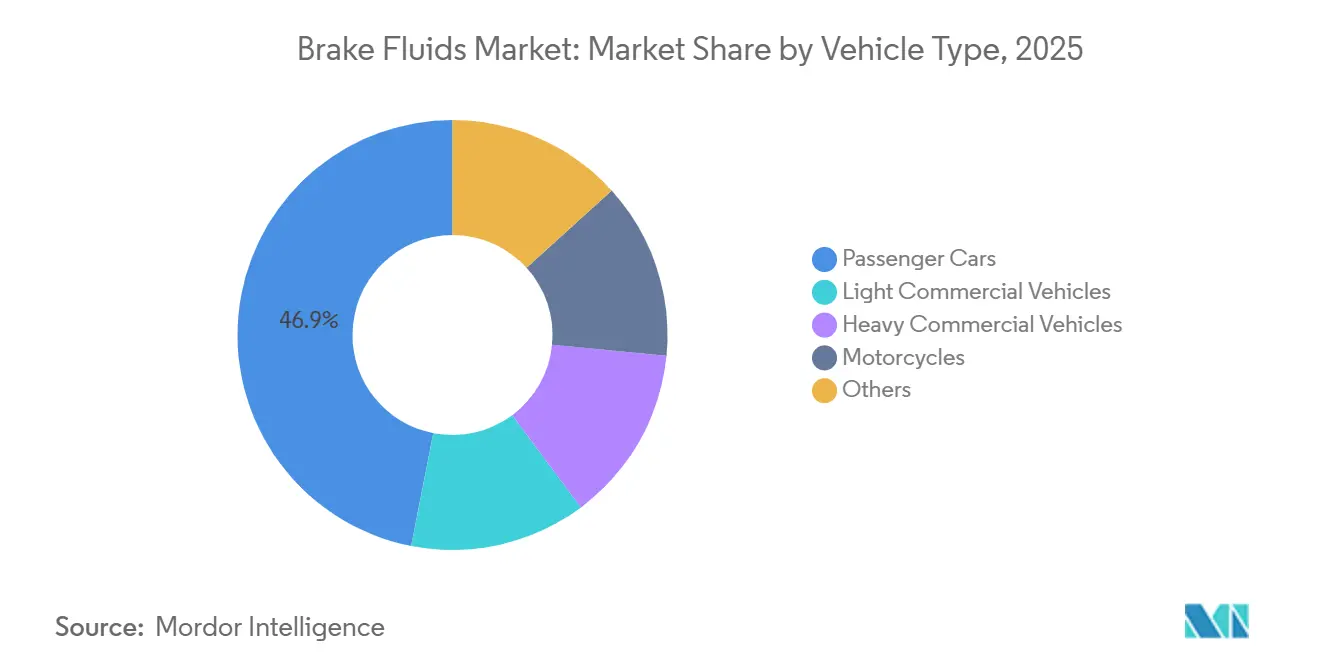

- Nach Fahrzeugtyp entfielen im Jahr 2025 46,92 % der Bremsflüssigkeitsmarktgröße auf Personenkraftwagen, während Motorräder bis 2031 mit einer CAGR von 5,22 % wachsen sollen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 47,34 % der Bremsflüssigkeitsmarktgröße auf Asien-Pazifik, und die Region soll zwischen 2026 und 2031 eine CAGR von 5,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bremsflüssigkeitsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Fahrzeugbestand in Schwellenländern | +1.2% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von DOT 4/5.1-Flüssigkeiten mit hohem Siedepunkt durch OEMs | +0.9% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der ABS/ESC-Vorschriften im Zweirad- und Leichtnutzfahrzeugsegment | +1.1% | Indien, ASEAN-Länder, ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu niedrigviskosen Flüssigkeiten für ADAS-Schnellreaktionsbremsen | +0.5% | Nordamerika, Europa, Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nischen-E-Commerce-Aftermarket-Plattformen erweitern die Produktreichweite | +0.3% | Global, mit stärkster Durchdringung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Fahrzeugbestand in Schwellenländern

Chinas Fahrzeugbestand erreichte Mitte 2025 460 Millionen Einheiten, darunter 36,89 Millionen NEVs, und festigte damit die Position des Landes als größtes einzelnes Reservoir hydraulischer Bremssysteme. Indien produzierte im Geschäftsjahr 2025 31,03 Millionen Fahrzeuge, von denen 76,57 % Zweiräder waren – eine Konfiguration, die häufigere Flüssigkeitswechsel erfordert. Gebrauchtwagenübertragungen in China überstiegen 2024 37,5 Millionen, was die Aftermarket-Volumina in Richtung unabhängiger Werkstätten mit geringerer Markentreue verschiebt. Thailand und Indonesien treiben weiterhin das Wachstum bei leichten Nutzfahrzeugen (LCV) voran und erhalten die Nachfrage dort aufrecht, wo Trommelbremsen dominieren. Zusammengenommen halten diese Flottenentwicklungen den Bremsflüssigkeitsmarkt am Wachsen, auch wenn der Pro-Fahrzeug-Verbrauch sich mäßigt.

Beschleunigte Einführung von DOT 4/5.1-Flüssigkeiten mit hohem Siedepunkt durch OEMs

Bosch führte im September 2024 das boratfreie DOT 4 E ein, das Trockensiedepunkte über 230 °C erreicht und gleichzeitig die Kennzeichnung als Gefahrstoff vermeidet. Continental folgte im November 2024 mit ATE SecuBrake und formulierte mehr als 80 % der Basis aus erneuerbaren Rohstoffen. Diese Markteinführungen vereinfachen die globale Compliance, insbesondere unter der REACH-Verordnung Europas, und veranlassen Werkstätten, höhere Qualitätsstufen für Abwärtskompatibilität einzuführen. Valvolines EV Performance Fluids von 2025 zeigen, wie Lieferanten DOT 5.1-Mischungen anpassen, um Korrosions- und Geräuschprobleme im Zusammenhang mit regenerativem Bremsen zu lösen. Infolgedessen werden Premiumspezifikationen DOT 3 schneller verdrängen, als es der Flottenwechsel allein vorgeben würde.

Verschärfung der ABS/ESC-Vorschriften im Zweirad- und Leichtnutzfahrzeugsegment

Indien wird ab April 2026 ABS für alle nach diesem Datum gebauten Zweiräder vorschreiben und damit Millionen von Motorrädern innerhalb kurzer Zeit von DOT 3 auf DOT 4 umstellen[1]Presseinformationsbüro, "Obligatorisches ABS für Zweiräder ab April 2026," pib.gov.in . Das Mandat erhöht auch das Pro-Fahrzeug-Flüssigkeitsvolumen, da Zweikanal-ABS die Behälterkapazität vergrößert. Thailand und Vietnam haben die elektronische Stabilitätskontrolle (ESC) für leichte Nutzfahrzeuge eingeführt, obwohl die Durchsetzung außerhalb städtischer Zentren uneinheitlich bleibt. Gefälschte Flüssigkeiten stellen Sicherheitsrisiken dar und können zusätzliche Qualitätssicherungsmaßnahmen auslösen, was für Markenlieferanten eine Chance bietet, das Vertrauen von Werkstätten aufzubauen. Insgesamt fügen regulatorisch bedingte Upgrades dem Bremsflüssigkeitsmarkt messbare Volumina hinzu, trotz Preissensitivität.

Regulatorischer Druck hin zu niedrigviskosen Flüssigkeiten für ADAS-Schnellreaktionsbremsen

Aktualisierte SAE J1703-Viskositätsgrenzen, die ab Ende 2025 gelten, erfordern kinematische Viskositäten unter 1.500 mm²/s bei −40 °C, um eine Betätigung unter 100 ms bei ADAS und autonomem Notbremsen zu gewährleisten. Die UN-ECE-Regelung 13-H erkennt regeneratives Bremsen an und fordert eine schnelle hydraulische Kompensation, was implizit DOT 5.1 begünstigt. Valvoline reagiert mit Tieftemperatur- und geräuschdämpfenden Formulierungen für Elektrofahrzeuge, während Bosch und Pagid die Dichtungskompatibilität über ein breiteres Temperaturspektrum betonen. Da die ADAS-Durchdringung bis 2027 in entwickelten Regionen 60 % der Neubauten übersteigt, werden niedrigviskose Flüssigkeiten Premiumpreispunkte erzielen. Lieferanten, die nicht in fortschrittliche Additivsysteme investieren können, riskieren eine Marginalisierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstellung auf Brake-by-Wire und regenerative Systeme in BEVs reduziert die Flüssigkeitsbefüllung | -0.8% | Global, mit stärksten Auswirkungen in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen (Glykolether) drückt die Margen der Tier-2-Abfüller | -0.4% | Global, akut in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an Transport und Kennzeichnung gefährlicher Chemikalien | -0.2% | Europa, Nordamerika, mit schrittweiser Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstellung auf Brake-by-Wire und regenerative Systeme in BEVs reduziert die Flüssigkeitsbefüllung

ZF stellte Ende 2023 ein trockenes Brake-by-Wire-Modul vor, das hydraulische Kreisläufe vollständig eliminiert und kürzere Bremswege sowie leichtere Baugruppen verspricht. Autocars Überprüfung von 2025 erwartet eine Einführung solcher Systeme in Premium-BEVs bis 2028–2030 im Mainstream. Selbst wenn Hydraulik beibehalten wird, senkt regeneratives Bremsen die Nutzung der Reibungsbremse und verlängert die Flüssigkeitswechselintervalle von 24 auf bis zu 48 Monate, was die Aftermarket-Nachfrage pro Fahrzeug halbiert. Chinas NEV-Flotte übersteigt bereits 36,89 Millionen Einheiten, was frühe Anzeichen einer Volumenerosion zeigt, obwohl Dual-System-Designs weiterhin eine Basisnutzung sichern. Lieferanten müssen daher durch Investitionen in EV-spezifische Formulierungen und Diversifizierung in nicht-automotive Glykolkanäle absichern.

Preisvolatilität bei Rohstoffen (Glykolether) drückt die Margen der Tier-2-Abfüller

Diethylen- und Triethylenglykol, die bis zu 80 % der DOT 3- und DOT 4-Mischungen ausmachen, folgen den Ethylenoxidkosten, die mit Raffinerieausfällen und der Polyesternachfrage schwanken. Die Spotpreise verschoben sich im Zeitraum 2024–2025 um 20–30 % von Quartal zu Quartal, was unabhängige Abfüller ohne Langzeitverträge vor Herausforderungen stellt. BASF begann im März 2024 mit dem Bau einer 46.000-Tonnen-Methylglykolanlage in Zhanjiang, um die Eigenversorgung zu sichern und die Volatilität zu mindern[2]BASF, "Erweiterung des integrierten Standorts Zhanjiang," basf.com . Kleinere Akteure haben auf kostengünstige Formulierungen zurückgegriffen, aber diese Praxis untergräbt das Vertrauen von Werkstätten und kann regulatorische Prüfungen im Rahmen von ISO 4925-Audits nach sich ziehen. Anhaltende Volatilität fördert Vorwärtsintegrationsstrategien und begünstigt Hersteller mit Skalenvorteilen im Chemiesegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basisöl: Glykol-Dominanz sieht sich einer Nischen-Silikon-Eindringung gegenüber

Glykol-basierte Flüssigkeiten kontrollierten im Jahr 2025 98,12 % des globalen Volumens, getrieben durch Kompatibilität mit Altsystemen und niedrigere Gesamtkosten im Vergleich zu Silikon-Alternativen. Glykol-basierte Produkte kombinieren typischerweise Polyglykolether mit Korrosionsinhibitoren und liefern zuverlässige hygroskopische Leistung, die Feuchtigkeitsansammlungen verhindert. Die mit Glykolformulierungen verbundene Bremsflüssigkeitsmarktgröße soll stetig wachsen, obwohl ihr Anteil geringfügig sinken wird, wenn Spezialnischen reifen. Silikon-basiertes DOT 5 verzeichnete eine begrenzte, aber bemerkenswerte Präsenz bei Oldtimer-Motorrädern und Militärfahrzeugen. Seine hydrophobe Eigenschaft vermeidet feuchtigkeitsbedingte Korrosion und unterstützt mehrjährige Wartungsintervalle. Dennoch haben Inkompressibilität und höhere Viskosität historisch die weitverbreitete ABS-Kompatibilität behindert.

Die Aussichten für Silikon verschieben sich. Ingenieure für Brake-by-Wire-Plattformen sehen Potenzial in der thermischen Stabilität von Silikon, da elektronische Betätigung die Notwendigkeit eines progressiven Pedaldrucks verringert. Das Segment soll bis 2031 mit einer gesunden CAGR von 12,10 % wachsen, wenn auch von einer kleinen Basis aus. Lieferanten wie Motul haben Premium-Silikonmischungen für Leistungsenthusiasten positioniert, die ganzjährige Widerstandsfähigkeit suchen. Unterdessen stärkt BASFs neue Rohstoffanlage die Kostenführerschaft für Glykolhersteller, was eine Volumenverdrängung zu einer schwierigen Aufgabe macht. Abfüller, die Dual-Chemie-Portfolios anbieten, werden am besten positioniert sein, um aufkommende Nachfrage zu erfassen, ohne ihr Kerngeschäft mit Glykol zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: DOT 3-Erosion beschleunigt sich inmitten des Premiumtrends

DOT 3 hielt im Jahr 2025 56,69 % des globalen Volumens, aber sein Trockensiedepunkt von 205 °C erfüllt nicht mehr die steigenden thermischen Belastungen durch Stabilitätskontrollsysteme. Die Commodity-Position und Preissensitivität halten DOT 3 in Trommelbremsenanwendungen relevant, insbesondere bei älteren Fahrzeugflotten in Indien, ASEAN und Teilen Afrikas. Das ABS-Mandat für Zweiräder ab April 2026 in Indien wird jedoch einen großen Teil dieser Basis schnell auf DOT 4 umstellen und in den nächsten 24 Monaten zu einem erwarteten Rückgang der DOT 3-Nachfrage führen. Renn- und Hochleistungsnischen behandeln DOT 3 bereits als veraltet und bevorzugen Boutique-Mischungen mit höheren Siedepunkten.

DOT 4 und DOT 5.1 nähern sich in den Spezifikationen an, aber die Viskosität bleibt das Unterscheidungsmerkmal. Das 900-mm²/s-Limit von DOT 5.1 bei −40 °C ermöglicht eine reibungslosere ADAS-Betätigung in nordischen und alpinen Klimazonen. Da Automobilhersteller DOT 5.1 wählen, um Fahrzeugplattformen zukunftssicher zu machen, soll sein Volumen bis 2031 mit einer CAGR von 11,98 % steigen. Premiumisierung schafft Mehrwert: Preisaufschläge von 15–20 % gegenüber DOT 4 haben sich in Nordamerika und Europa als nachhaltig erwiesen. Die mit DOT 5.1 verbundene Bremsflüssigkeitsmarktgröße soll daher schneller als die Gesamtnachfrage wachsen und die Margen für Formulierer mit fortschrittlichen Additivpaketen ausweiten. DOT 3-Lieferanten, überwiegend regionale Abfüller, sehen sich einem schrumpfenden adressierbaren Markt gegenüber und könnten sich in Richtung Export- oder industrielle Glykolkanäle umorientieren.

Nach Fahrzeugtyp: Personenkraftwagen führen, Motorräder beschleunigen

Personenkraftwagen generierten im Jahr 2025 46,92 % der globalen Flüssigkeitsnachfrage, was auf höhere Behälterkapazitäten und die Verbreitung von Vierrad-Scheibenbremsen zurückzuführen ist. Obwohl die BEV-Durchdringung in entwickelten Märkten die Ersatzhäufigkeit dämpft, bleiben die OE-Befüllungsvolumina in Asien-Pazifik erheblich, wo Verbrennungsmotoren weiterhin den Neuwagenverkauf dominieren. Mit Scheibenbremsen ausgestattete SUVs erhöhen den Pro-Fahrzeug-Flüssigkeitsbedarf weiter aufgrund größerer Bremssättel. Daher bezieht der Bremsflüssigkeitsmarkt weiterhin seine Skalierung aus Personenkraftwagen, auch wenn das Wachstum sich mäßigt.

Motorräder bieten die am schnellsten wachsende Chance. Allein Indien produzierte im Geschäftsjahr 2025 23,76 Millionen Einheiten, und das bevorstehende ABS-Mandat wird die hydraulische Nachfrage nach oben treiben. Die Bremsflüssigkeitsmarktgröße für Motorräder soll bis 2031 mit einer CAGR von 5,22 % wachsen und damit das Gesamttempo übertreffen. Zweikanal-ABS erhöht das Behältervolumen und schreibt mindestens DOT 4 vor, was ein sofortiges Spezifikations-Upgrade schafft. Leichte Nutzfahrzeuge (LCV) und schwere Nutzfahrzeuge (HCV) verlassen sich in Schwellenländern auf hydraulische Trommelbremsen, was die Nutzung an die Frachtintensität knüpft. Luft-über-Hydraulik-Hybride, die in Europa und China eingeführt werden, optimieren das Wärmemanagement und erfordern DOT 5.1, um wiederholte Bergabbremsungen zu bewältigen, was den Wert von Volumen zu Formulierungskomplexität verschiebt.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 47,34 % der Bremsflüssigkeitsmarktgröße und ist auf dem Weg zu einer CAGR von 5,19 % bis 2031. Chinas Fahrzeugbestand von 460 Millionen Einheiten verankert OE- und Aftermarket-Volumina, während Indiens regulatorischer Schwung rund um ABS die Nachfrage nach höherwertigen Flüssigkeiten antreibt. ASEAN-Märkte, insbesondere Thailand und Indonesien, bauen weiterhin LCV-Kapazitäten aus und behalten Trommelbremsenarchitekturen bei, die regelmäßigen Flüssigkeitsersatz erfordern. Hohe Luftfeuchtigkeit und staubige Bedingungen in Südostasien verkürzen ebenfalls die Wartungsintervalle und stärken das Volumenwachstum.

Nordamerika und Europa kämpfen mit einer schnelleren BEV-Einführung, die die Wechselzyklen verlängert. Dennoch gleicht die Spezifikationspremiumisierung den Volumendruck teilweise aus. US-amerikanische Automobilhersteller haben DOT 5.1 seit Ende 2025 für neue ADAS-ausgestattete Modelle standardisiert, was die durchschnittlichen Verkaufspreise erhöht. Europas REACH-Anforderungen beschleunigen die Einführung boratfreier Formulierungen und ermutigen frühe Akteure wie Bosch und Continental, ihre Margen zu verteidigen. Die UN-ECE-Regelung 13-H stellt hydraulische Sicherungssysteme in Fahrzeugen mit regenerativem Bremsen sicher und schützt die Basisflüssigkeitsnutzung, auch wenn Brake-by-Wire-Versuche ausgeweitet werden.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen einen kleineren Anteil am Bremsflüssigkeitsmarkt, doch Nischenbedingungen bieten Aufwärtspotenzial. Brasiliens ethanolreiche Kraftstoffmischung dringt in Dampfleitungen ein und kann Bremssysteme kontaminieren, was häufigere Flüssigkeitswechsel veranlasst. Märkte des Golfkooperationsrats im Nahen Osten erfordern hohe Trockensiedepunkte aufgrund von Umgebungstemperaturen über 50 °C im Sommer. Afrikas wachsender E-Commerce-Logistiksektor stützt sich auf LCV-Flotten, die hydraulische Trommeln behalten, was lokalisierte Nachfragespitzen erzeugt. Lieferanten, die Verpackungsgrößen anpassen und die Eindringung von Fälschungen bekämpfen, können sich in diesen unterversorgten Regionen Wettbewerbsvorteile sichern.

Wettbewerbslandschaft

Das globale Angebot bleibt mäßig konzentriert, wobei die Top-5-Lieferanten – BP Castrol, ExxonMobil, FUCHS, TotalEnergies und Valvoline – im Jahr 2025 etwa 55 % des Volumens kontrollieren. Multinationale Unternehmen stützen sich auf OE-Homologation, breite Händlernetzwerke und interne Additivwissenschaft, um Premiumpreise aufrechtzuerhalten. Tier-2-Abfüller konkurrieren durch Unterbieten von DOT 3- und Standard-DOT 4-Preisen, aber die Kostenführerschaft erodiert aufgrund von Rohstoffvolatilität und verschärften Chemikalientransportvorschriften.

Nachhaltigkeitsdifferenzierung gewinnt an Bedeutung. Continentals ATE SecuBrake verwendet über 80 % erneuerbare Rohstoffe, während Boschs DOT 4 E Borate entfernt, um die GHS-Kennzeichnung für Reproduktionstoxizität zu vermeiden. Solche Merkmale erzielen in Europa Preisaufschläge von bis zu 25 % und werden wahrscheinlich nach Nordamerika migrieren, wenn ESG-Kennzahlen in Beschaffungs-Scorecards einfließen. Vertikale Integration ist ein weiterer Trend: BASFs Zhanjiang-Anlage sichert die Methylglykolversorgung, schützt das Unternehmen vor Spotmarkt-Schwankungen und ermöglicht wettbewerbsfähige Ausschreibungen in Asien. Fusionen und Übernahmen gestalten das Ökosystem um; die Übernahme von TI Fluid Systems durch ABC Technologies im Jahr 2025 schuf TI Automotive, einen integrierten Hersteller von Bremsleitungen und Behältern mit dem Einfluss, Flüssigkeitsspezifikationen in der Designphase zu beeinflussen. Digitale Servicegeräte, wie LIQUI MOLYs Brake Fluid Tronic, erreichen auch Werkstätten, die Arbeitseinsparungen suchen, und fördern indirekt die Einführung von Premiumflüssigkeiten, wo Gerätealgorithmen Produkte mit höheren Siedepunkten empfehlen.

Innovationen in weißen Flecken zielen auf EV-spezifische Bedürfnisse ab. Valvolines EV Performance Fluids-Reihe optimiert die Tieftemperaturviskosität und Geräuschdämpfung, um die stille Kabinenumgebung von BEVs anzusprechen. Motul vermarktet Rennstrecken-Mischungen an Trackday-Nutzer, die Trockensiedepunkte von über 300 °C fordern. Diese Nischen bewegen noch kein globales Volumen, setzen aber Preisbenchmarks und Markenwahrnehmung, was Mainstream-Lieferanten zwingt, ihre F&E-Pipelines aktiv zu halten. Insgesamt sind Lieferanten, die in erneuerbare Rohstoffe, digitale Diagnose und EV-spezifische Chemien investieren, am besten positioniert, um Marktanteile zu gewinnen, während sich der Bremsflüssigkeitsmarkt weiterentwickelt.

Führende Unternehmen der Bremsflüssigkeitsbranche

Exxon Mobil Corporation

TotalEnergies

BP p.l.c (Castrol)

FUCHS

Valvoline Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ravensberger Schmierstoffvertrieb GmbH brachte seine neue R 340+ Rennbremsflüssigkeit auf den Markt, die einen Trockensiedepunkt von 342 °C und eine DOT 4-Zulassung aufweist. Das Produkt ist mit fortschrittlicher Chemie formuliert, um DOT 4-Standards für Hochleistungsautos und Motorräder zu erfüllen.

- November 2024: Continental AG führte ATE SecuBrake ein, die erste DOT 4-Bremsflüssigkeit, die aus über 80 % erneuerbaren Basisrohstoffen besteht und frei von Boratestern ist. Sie übertrifft die Standards für DOT 4-Bremsflüssigkeiten und ist auch mit Elektrofahrzeugen kompatibel.

Globaler Bremsflüssigkeitsmarkt Berichtsumfang

Bremsflüssigkeit, eine Hydraulikflüssigkeit, ist entscheidend für die hydraulische Kupplung und die Bremssysteme in Kraftfahrzeugen. Durch die Umwandlung der Kraft eines gedrückten Bremspedals in Druck spielt Bremsflüssigkeit eine zentrale Rolle beim Anhalten des Fahrzeugs.

Der Bremsflüssigkeitsmarkt ist nach Basisöl, Produkttyp, Fahrzeugtyp und Geografie segmentiert. Nach Basisöl ist der Markt in Glykol-basiert und Silikon-basiert segmentiert. Nach Produkttyp ist der Markt in DOT 3, DOT 4, DOT 5 und DOT 5.1 segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Motorräder und Sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den globalen Bremsflüssigkeitsmarkt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| Glykol-basiert |

| Silikon-basiert |

| DOT 3 |

| DOT 4 |

| DOT 5 |

| DOT 5.1 |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Motorräder |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Basisöl | Glykol-basiert | |

| Silikon-basiert | ||

| Nach Produkttyp | DOT 3 | |

| DOT 4 | ||

| DOT 5 | ||

| DOT 5.1 | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Motorräder | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Bremsflüssigkeit bis 2031 sein?

Der Verbrauch soll 2031 1,54 Millionen Liter erreichen und damit ausgehend vom Niveau 2026 mit einer CAGR von 3,93 % wachsen.

Welche Region erzeugt die höchsten Bremsflüssigkeitsvolumina?

Asien-Pazifik führt mit 47,34 % der Nachfrage im Jahr 2025 und wird bis 2031 weiterhin mit einer CAGR von 5,19 % wachsen, angetrieben von China und Indien.

Welche Produktqualitäten gewinnen an Beliebtheit?

DOT 4 und DOT 5.1 verdrängen DOT 3, da sie höhere Siedepunkt- und Tieftemperaturviskositätsanforderungen für ABS und ADAS erfüllen.

Wie wird Brake-by-Wire den zukünftigen Flüssigkeitsabsatz beeinflussen?

Vollständig trockene Brake-by-Wire-Systeme eliminieren hydraulische Kreisläufe, was die globalen Bremsflüssigkeitsvolumina mittelfristig um bis zu 0,8 Prozentpunkte bei den CAGR-Prognosen reduzieren könnte.

Seite zuletzt aktualisiert am: