Marktgröße und Marktanteil für Blutgas- und Elektrolytanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

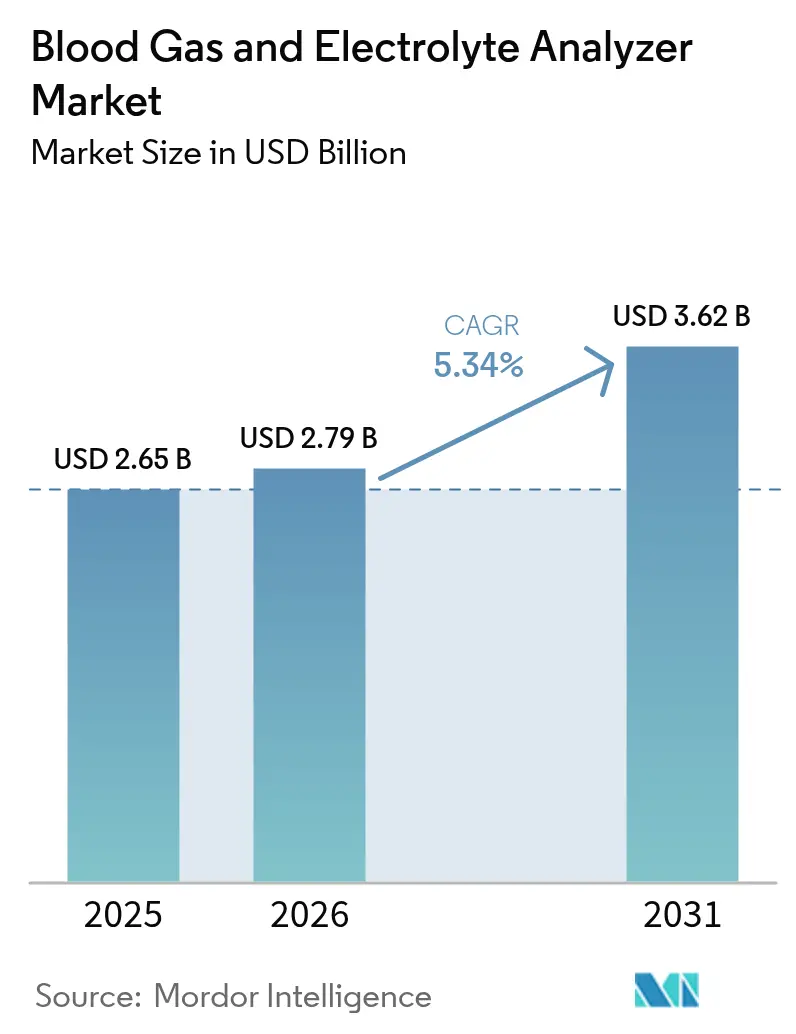

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutgas- und Elektrolytanalysatoren von Mordor Intelligence

Die globale Marktgröße für Blutgas- und Elektrolytanalysatoren wurde im Jahr 2025 auf 2,65 Milliarden USD geschätzt und soll von 2,79 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031).

Das Wachstum beruht auf der unverzichtbaren Rolle der schnellen arteriellen Blutgas- und Elektrolyttestung in der Intensivmedizin, der Notaufnahme und im perioperativen Umfeld, insbesondere da Atemwegserkrankungen, Aufnahmen auf neonatologischen Intensivstationen und komplexe metabolische Notfälle zunehmen. Die Nachfrage wird durch den Trend der Gesundheitssysteme hin zu Point-of-Care-Arbeitsabläufen gestärkt, die die Ergebnisbearbeitungszeit von Stunden auf Minuten verkürzen, sowie durch Krankenhausautomatisierungsinitiativen, die Analysatoren mit Laborinformationssystemen für eine kontinuierliche Qualitätsüberwachung verbinden. Tragbare Geräte mit drahtloser Konnektivität wachsen am schnellsten, da Rettungswagenbesatzungen, Operationssäle und Bettseitenteams sofortige Entscheidungsunterstützung schätzen. Der asiatisch-pazifische Raum holt gegenüber der Volumendominanz Nordamerikas auf, da öffentliche und private Investitionskanäle die Akutversorgungsinfrastruktur modernisieren und den Zugang zur Akutdiagnostik erweitern.

Wichtigste Erkenntnisse des Berichts

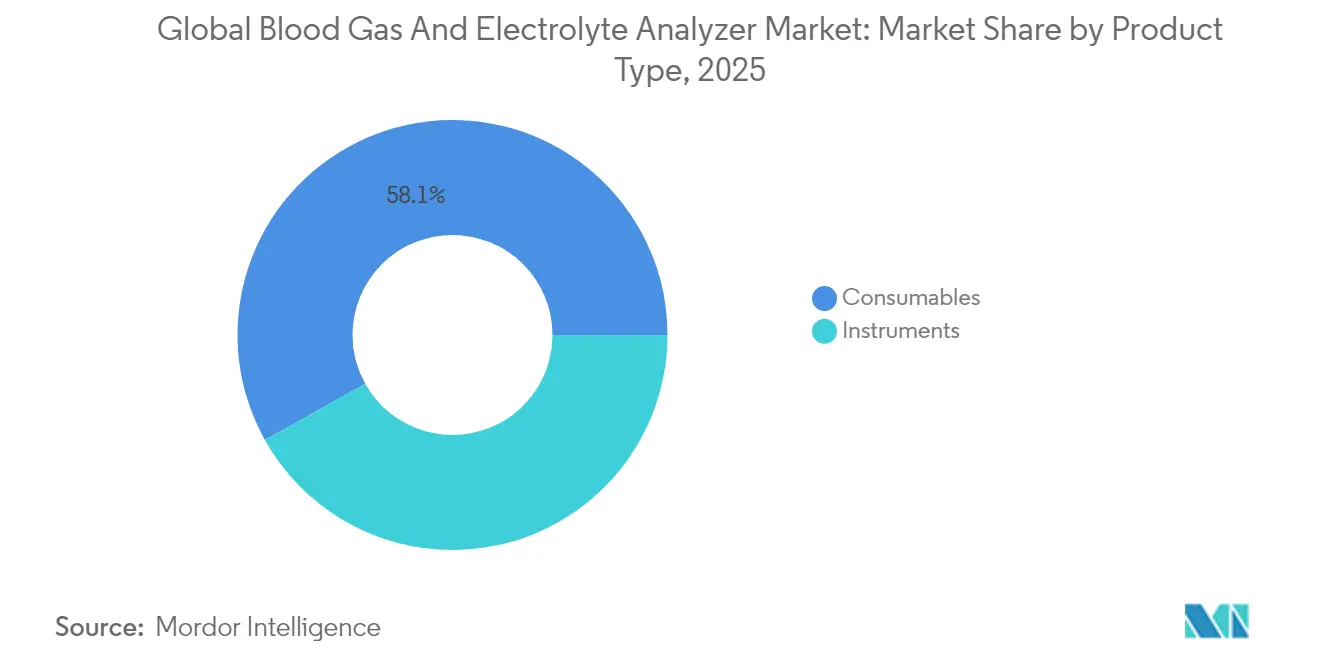

- Nach Produkttyp trugen Verbrauchsmaterialien im Jahr 2025 mit 58,12 % zum Marktanteil für Blutgas- und Elektrolytanalysatoren bei, während Elektrolytanalysatoren bis 2031 voraussichtlich die höchste CAGR von 5,82 % verzeichnen werden.

- Nach Modalität behielten Tischgeräte im Jahr 2025 einen Umsatzanteil von 50,35 %, während tragbare/handgehaltene Geräte bis 2031 mit einer CAGR von 7,12 % wachsen sollen.

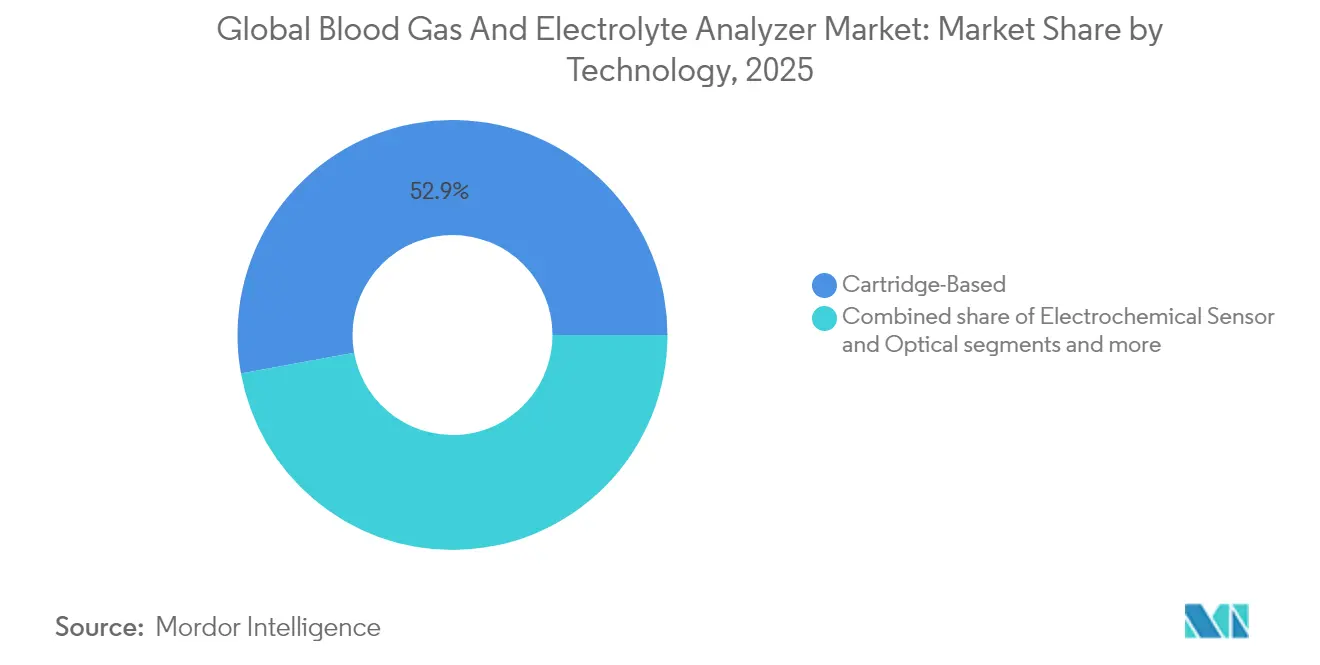

- Nach Technologie hielten kartuschenbasisierte Plattformen im Jahr 2025 einen Anteil von 52,86 % an der Marktgröße für Blutgas- und Elektrolytanalysatoren; optische/Optoden-Sensorik ist auf dem Weg zu einer CAGR von 6,78 % zwischen 2026 und 2031.

- Nach Endnutzer entfielen 45,05 % des Umsatzes 2025 auf zentrale Krankenhauslaboratorien, während Rettungsdienste und Notfalldienste über den Prognosezeitraum die höchste CAGR von 6,12 % verzeichnen werden.

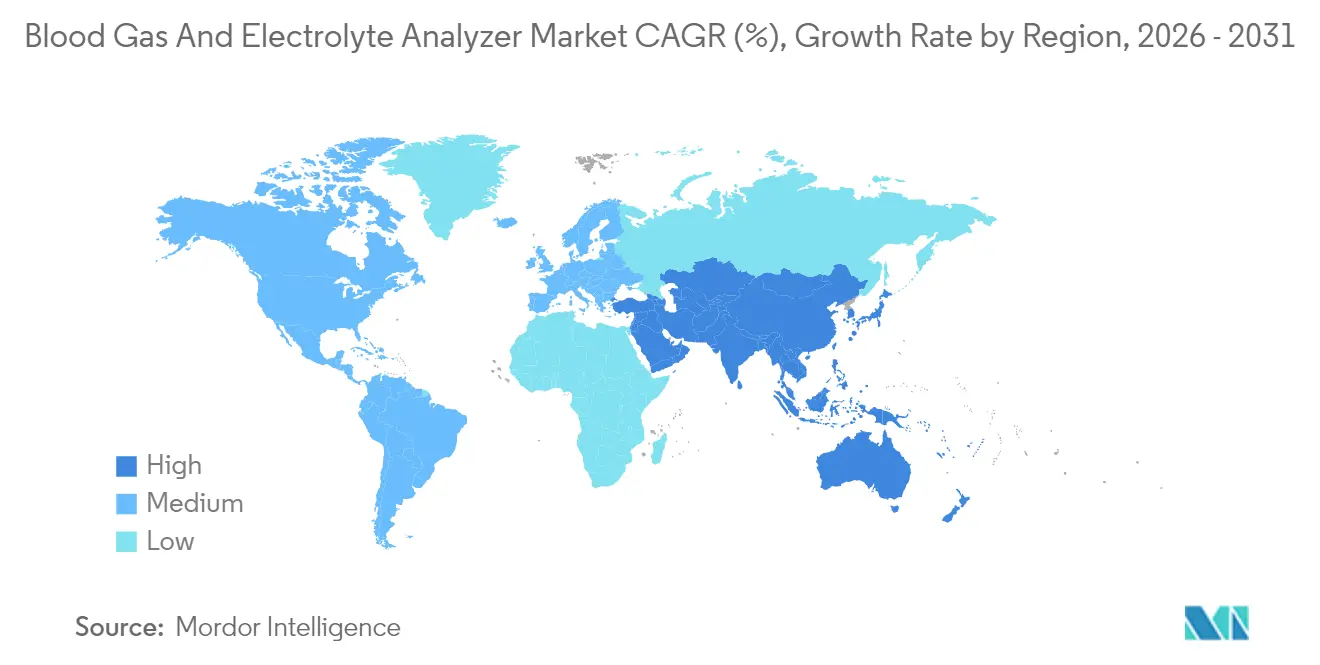

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 38,12 % des weltweiten Umsatzes; der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 7,14 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Blutgas- und Elektrolytanalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme von Point-of-Care-Tests in der Intensivmedizin | +1.20% | Global, stark in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| COPD- und Asthma-Aufnahmen in Megastädten | +1.00% | Asiatisch-pazifischer Raum, Naher Osten, globale urbane Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mikro-Probenahme auf neonatologischen Intensivstationen | +0.70% | Global, höher in fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Laborautomatisierung | +1.10% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Analysatoren | +0.80% | Frühe Übernahme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Übernahme von Point-of-Care-Tests in der Intensivmedizin

Bettseitige Analysatoren liefern heute arteriellen pH-Wert, PaO₂, PaCO₂, Elektrolyte und Laktatwerte in unter einer Minute und verkürzen so die Entscheidungszyklen für Sepsisbündel, Beatmungsanpassungen und Traumareanimation. Systeme wie das epoc Blutanalysesystem integrieren WLAN-Module, sodass Daten direkt in elektronische Patientenakten fließen, manuelle Übertragungsfehler eliminiert und die Laborbelastung reduziert werden. Kürzere Bearbeitungszeiten führen zu dokumentierter Kostenvermeidung: Eine pädiatrische Intensivstation reduzierte die tägliche Testhäufigkeit um 53 % und sparte jährlich 19.068 USD, nachdem Stewardship-Protokolle rund um Point-of-Care-Blutgasgeräte eingeführt wurden. Notaufnahmen profitieren ebenfalls, wo 60-Sekunden-Ergebnisse eine schnelle Schlaganfalldifferenzierung vor radiologischer Bestätigung unterstützen.

Rasanter Anstieg von COPD- und Asthma-Aufnahmen in Megastädten

Umgebungsluftbelastung, alternde Bevölkerungen und hohe Raucherprävalenz treiben die COPD-Last in Länder mit niedrigem und mittlerem Einkommen; 90 % der COPD-Todesfälle entstehen heute in diesen Umgebungen [1]Globale Initiative für chronisch obstruktive Lungenerkrankung, "GOLD-Bericht 2025," goldcopd.org. Städtische Krankenhäuser, die mit Wellen akuter Exazerbationen konfrontiert sind, benötigen eine Blutgaskapazität vor Ort, um die Sauerstofftherapie und die nicht-invasive Beatmung zu titrieren. Hersteller bringen robuste Analysatoren mit Batteriepuffer und klimatoleranten Sensoren für Einrichtungen der Sekundärversorgung ohne stabile Stromversorgung auf den Markt. Ein erweiterter Zugang verbessert die Triagegenauigkeit, verkürzt die Verweildauer in der Notaufnahme und kann Wiederaufnahmestrafen im Zusammenhang mit Atemwegspflegepfaden eindämmen.

Integration IoT-gestützter Tischanalysatoren zur Beschleunigung der Laborautomatisierung

Analysatoren der nächsten Generation fungieren als vernetzte Knoten in vollautomatisierten „Dark Labs” und tauschen in Echtzeit QC-Flags, Wartungshinweise und Patientenergebnisse mit Labor-Middleware aus. Automatisiertes Substratbeladen, bordeigene Kalibrierung und maschinelle Bildverarbeitungsrobotik reduzieren manuelle Eingriffe um 75 %, sodass überlastete Technologen mehr Tests pro Schicht bewältigen können. Ferngesteuerte Dashboards ermöglichen es Anbietern, Firmware-Updates einzuspielen und vorausschauende Wartung anzubieten, was Ausfallzeiten reduziert und mit den Plänen der Krankenhäuser für intelligente vernetzte Versorgung übereinstimmt.

Technologische Fortschritte bei Blutgas- und Elektrolytanalysatoren

Optische Optodensensoren, die Lumineszenzlöschung für gelöste Gase nutzen, liefern stabile Basislinien mit weniger Rekalibrierungen und unterstützen eine CAGR-Führungsposition von 7,20 % innerhalb des Technologiesegments. Gleichzeitig entwickeln sich kartuschenbasisierte Analysatoren durch eingebettete Intelligenzmodule weiter, die Hämolyse oder Luftblasen vor der Ergebnisfreigabe erkennen, wie beim GEM Premier 7000 mit iQM3 zu sehen. KI-Algorithmen, die auf patientenbasierten Echtzeit-QC-Datensätzen trainiert wurden, übertreffen regelbasierte Systeme bei der Erkennung systematischer Drift, mindern die Fehlerfortpflanzung und senken die Kosten für Wiederholungstests.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen beim Investitionsbudget | -0.90% | Global, verstärkt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulierungs- und Erstattungshürden | -0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.80% | Weltweit, variable Intensität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen beim Investitionsbudget

Kapitalknappheit nach den Beschaffungsspitzen während der Pandemie zwingt Krankenhäuser dazu, Erneuerungszyklen für Analysatoren aufzuschieben. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste dokumentierte starke Preisanstiege bei kritischen Geräten, was die Budgets belastet und die Präferenz hin zu Reagenzienmiete oder Pay-per-Test-Verträgen verschiebt, die anfängliche Kostenhürden senken. Anbieter reagieren, indem sie Service, QC-Kartuschen und Analyse-Dashboards unter Betriebskostenmodellen bündeln, was den Finanzteams entgegenkommt, die vorhersehbare monatliche Cashflows bevorzugen.

Fragen zur Regulierung und Erstattung von arteriellen Blutgastests

Regulatorische Hürden und Erstattungsprobleme im Zusammenhang mit arteriellen Blutgastests hemmen das Marktwachstum. Hersteller sehen sich bei der Einführung neuer Geräte mit Verzögerungen aufgrund strenger behördlicher Genehmigungen konfrontiert, die auch die Compliance-Kosten erhöhen und Herausforderungen für diejenigen darstellen, die innovieren oder ihr Produktangebot erweitern möchten. Darüber hinaus verringern unterschiedliche oder spärliche Erstattungsrichtlinien in verschiedenen Gesundheitssystemen den finanziellen Anreiz für Anbieter, modernste Blutgasanalysatoren einzusetzen, was das Marktwachstum weiter bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Verbrauchsmaterialien und Dynamik bei Elektrolytanalysatoren

Verbrauchsmaterialien trugen im Jahr 2025 mit 58,12 % zum Markt für Blutgas- und Elektrolytanalysatoren bei und unterstreichen das Rasierer-Klingen-Modell, das die Umsatzstabilität der Anbieter sichert. Jede arterielle oder venöse Probe verbraucht eine Einwegkartusche, ein Elektrodenpaket oder eine Reagenzampulle, was die hohe Testhäufigkeit auf Intensivbetten in wiederkehrende Cashflows umwandelt. Masimo demonstriert das Modell: 89 % seines Gesundheitsumsatzes stammen aus Verbrauchsmaterialien und Dienstleistungen, die F&E-Zyklen finanzieren, die Plattformen der nächsten Generation speisen. Integrierte Reagenz-QC-Beutel reduzieren auch die Lagerkomplexität und die Umweltbelastung, verlängern die Haltbarkeit – ein attraktives Merkmal für ressourcenbeschränkte Einrichtungen.

Elektrolytanalysatoren verzeichnen bis 2031 eine CAGR von 5,82 %, da ambulante Kliniken für chronische Erkrankungen, Dialysezentren und sportmedizinische Programme kompakte Geräte suchen, die Natrium, Kalium, Chlorid, ionisiertes Kalzium und Glukose innerhalb von zwei Minuten melden. Das Segment überlagert das Wachstum kombinierter Analysatoren, die Gase, Metaboliten, CO-Oximetrie und Elektrolyte auf einer Plattform zusammenführen und das Blutentnahmevolumen reduzieren – ein entscheidender Punkt für neonatologische Stationen. Nova Biomedicals Mikroprobenmodus zeigt, wie Mikrofluidik und intelligente Fluidiktechnik ein 11-Test-Panel in 90 µL unterbringen können, was den klinischen Nutzen mit niedrigeren Gesamtbetriebskosten verbindet. Infolgedessen wird die Marktgröße für Blutgas- und Elektrolytanalysatoren bei elektrolytfokussierten Geräten voraussichtlich im Laufe des Jahrzehnts erhebliche Marktanteilsgewinne erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Tragbare Systeme übertreffen Tischinstallationen

Tischanalysatoren behielten im Jahr 2025 dank Durchsatz, erweiterter Menüs und Middleware-Schnittstellen, die Zentrallabore benötigen, einen Anteil von 50,35 % am globalen Umsatz. Die Dark-Lab-Architektur integriert diese Analysatoren mit Transportsystemen und Roboterarmen und treibt den unbeaufsichtigten Nachtbetrieb auf neue Niveaus. Krankenhäuser schätzen langfristige Reagenzverträge und konsolidierte QC-Regime, die die Kosten pro Test stabilisieren.

Tragbare und handgehaltene Plattformen wachsen jedoch mit einer CAGR von 7,12 %. Rettungswagenbesatzungen setzen batteriebetriebene Analysatoren neben Defibrillatoren ein, erfassen pH-Wert und Laktat auf dem Weg zu Traumazentren und ermöglichen es Ärzten, massive Transfusionsprotokolle vorab zu aktivieren. In Operationssälen platzieren Anästhesisten handflächengroße Geräte auf dem Instrumententisch, um die Beatmung während thorakaler Eingriffe feinzusteuern. Da diese Handgeräte Ergebnisse über Bluetooth oder Krankenhaus-WLAN hochladen, integrieren sie sich ohne zusätzlichen Verwaltungsaufwand in Laborberichte, was sie zu einem zentralen Element der Dezentralisierungswelle macht, die den Markt für Blutgas- und Elektrolytanalysatoren erfasst.

Nach Technologie: Kartuschen-Systeme behalten die Führung, Optodensensoren beschleunigen sich

Einwegkartuschen-Systeme hielten im Jahr 2025 einen Marktanteil von 52,86 %, indem sie Sensoren, Kalibrierungsmittel und QC-Flüssigkeiten in versiegelte Einheiten verpacken, die Techniker in Sekunden austauschen können. Die automatische Erkennung von Hämolyse und Mikrogerinnseln im Probenweg, wie sie im GEM Premier 7000 eingebettet ist, mindert den 70-prozentigen Fehlerbeitrag, der präanalytischen Faktoren zugeschrieben wird, und schützt das klinische Vertrauen.

Die Optodentechnologie steigt mit einer CAGR von 6,78 % am schnellsten, da Photolumineszenzlöschung und NDIR-Module eine driftfreie Sensorik über breitere Temperaturbereiche ermöglichen und die Ausfallzeiten durch Rekalibrierung reduzieren. Krankenhäuser in tropischen Klimazonen schätzen die Robustheit, wenn die Klimaanlage ausfällt. Elektrochemische Sensoren entwickeln sich in Richtung Miniaturisierung mit nanostrukturierten Elektroden, die die Linearität bei niedrigen Strömen aufrechterhalten und die Nutzungsdauer verlängern. Insgesamt sichern diese Fortschritte den Marktgrößenvorteil des Marktes für Blutgas- und Elektrolytanalysatoren für etablierte Modalitäten und erschließen gleichzeitig inkrementelle Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauslabore vorne, Notfalldienste wachsen schnell

Zentrale Krankenhauslaboratorien trugen im Jahr 2025 aufgrund der Volumenkonzentration und breiter Testmenüs mit 45,05 % zum Umsatz bei. Automatisierung bedeutet jedoch, dass ein einzelner Technologe mehrere Instrumente über Dashboards überwachen kann, was dem Fachkräftemangel entgegenwirkt. Atellica-Integrationslinien veranschaulichen diesen Wandel und reduzieren manuelle Aufgaben um bis zu 75 %.

Rettungsdienste und Notfalldienste, die mit einer CAGR von 6,12 % wachsen, schaffen neue Nachfrage an vorderster Front. Point-of-Care-Geräte in Hubschraubern bieten höhenangepasste Kalibrierungskurven und liefern unbeeinträchtigte Genauigkeit für luftmedizinische Teams. Diagnostische Kliniken, die COPD-Ambulanzpatienten behandeln, und tierärztliche Intensivstationen, die Pferde mit Kolik überwachen, erweitern ebenfalls die Reichweite. Diese unterschiedlichen Einsatzbereiche stellen sicher, dass der Markt für Blutgas- und Elektrolytanalysatoren eine ausgewogene Mischung aus zentralisierten und dezentralisierten Testkanälen beibehält und Anbieter gegen Nachfrageschocks an einzelnen Standorten absichert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,12 % des globalen Umsatzes, gestützt durch eine dichte Intensivbettenkapazität, Erstattung für Atemwegsdiagnostik und umfangreiche Anbieternetzwerke. Die Marktgröße für Blutgas- und Elektrolytanalysatoren in der Region bleibt stabil, da Konsolidierungen – exemplarisch durch BDs Kauf der Critical Care Unit von Edwards Lifesciences für 4,2 Milliarden USD – vernetzte Versorgungskapazitäten zu Unternehmensportfolios hinzufügen. Dennoch bedrohen Pensionierungswellen im Laborbereich die Kapazität; eine Vakanzquote von 18,9 % in verwandten Blutbankbereichen überträgt sich auf Intensivlabore und veranlasst Gesundheitssysteme, Analysatoren mit autonomem Betrieb zu bevorzugen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,14 % prognostiziert, wobei die Lücke durch den Ausbau öffentlicher Krankenhäuser, den Aufbau des Privatsektors und staatliche Programme, die Diagnosegeräte für Städte niedrigerer Versorgungsstufen subventionieren, geschlossen wird. Städtischer Smog erhöht die COPD-Fallzahlen und steigert die Nachfrage nach arteriellen Blutgastests. Inländische Fertigungsinitiativen fördern die Lokalisierung von Kartuschen und Sensoren, reduzieren Importzölle und stärken die Versorgungsresilienz. Infolgedessen wandelt sich der Markt für Blutgas- und Elektrolytanalysatoren im asiatisch-pazifischen Raum von importabhängigen zu hybriden Lieferketten, was die Preiskonvergenz mit westlichen Märkten beschleunigt.

Europa behält eine solide Umsatzbasis dank früher Technologieübernahme, strenger QC-Standards und zentralisierter Beschaffung, die große Reagenzvolumina aushandelt. Das Wachstum ist gleichmäßiger als in aufstrebenden Regionen, profitiert jedoch von der zunehmenden Übernahme handgehaltener Analysatoren in Rettungswagenflotten, die an gesamteuropäische Richtlinien für Notfallmedizinische Dienste ausgerichtet sind.

Lateinamerika sowie der Nahe Osten und Afrika repräsentieren zusammen bescheidene, aber sich beschleunigende Anteile am Markt für Blutgas- und Elektrolytanalysatoren. Golfstaaten leiten Ölüberschüsse in tertiäre Versorgungskomplexe, die Analysatoren mit arabischen Benutzeroberflächen spezifizieren, während brasilianische Privatketten ihre Labore aufrüsten, um eine wachsende kardiovaskuläre Belastung zu bewältigen. Die Differenzierung der Anbieter hängt zunehmend von Schulungszentren, Software in Landessprache und hitzetoleranten Kartuschen ab, die die Leistung über 35 °C aufrechterhalten.

Wettbewerbslandschaft

Der Markt für Blutgas- und Elektrolytanalysatoren weist eine moderate Konzentration um Radiometer Medical (Danaher), Siemens Healthineers, Abbott, Werfen, Nova Biomedical, Masimo und bioMérieux auf. Abbott hält eine robuste Marktpräsenz durch i-STAT-Handgeräte und nutzt seinen globalen Schnelldiagnostikkanal. Siemens verbindet weiterhin Hardware mit dem Atellica-Informatikpaket und fördert die Kundenbindung rund um Verbrauchsmaterialien und Middleware.

Akquisitionen treiben die Portfolioerweiterung voran. bioMérieux gab im Januar 2025 138 Millionen EUR für SpinChip Diagnostics aus, um eine 10-minütige Immunoassay-Kapazität aus Vollblut zu erhalten, die das Angebot an Atemwegspanels ergänzt. Die frühere Übernahme von Accriva Diagnostics durch Werfen fügte der GEM-Linie Koagulations- und ACT-Kartuschen hinzu und bündelte eine breitere perioperative Abdeckung. Wettbewerbsachsen konzentrieren sich nun auf Workflow-Vereinfachung, Kartuschenhaltbarkeit, integrierte QC und Cybersicherheitsnachweise für IoT-Konnektivität.

Technologische Differenzierung bleibt entscheidend. Werfens iQM3-Selbstüberwachung erkennt Hämolyse in Sekunden und senkt die Häufigkeit von Wiederholungsentnahmen. Siemens bietet duale Konnektivität zu Krankenhaus-WLAN und LTE-Fallback, um die Betriebszeit in Katastrophenszenarien sicherzustellen. Nova Biomedical betont die Stärke bei Mikroprobenahmen, während Masimo seine Signalverarbeitungskompetenz nutzt, um kontinuierliche SpO₂-Trendlinien zu intermittierenden Blutgasergebnissen hinzuzufügen. Chancen in weißen Flecken bestehen weiterhin in Mikroprobenneonatologieeinheiten, feldtauglichen robusten Analysatoren und Plattformen, die KI-gestützte interpretative Kommentare für nicht spezialisierte Nutzer einbetten. Kleinere Innovatoren wie Sphere Medical und Brolis zielen mit nahezu echtzeitiger spektroskopischer Sensorik bzw. Infrarotlasern mit durchstimmbarer Wellenlänge auf diese Nischen ab.

Marktführer der Branche für Blutgas- und Elektrolytanalysatoren

Abbott Laboratories

Medica Corporation

Danaher Corporation (Radiometer)

Siemens Healthcare GmbH

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: bioMérieux erwarb SpinChip Diagnostics für 138 Millionen EUR, um die Point-of-Care-Immunoassay-Kapazitäten zu erweitern.

- Mai 2024: Nova Biomedical erhielt die FDA-Zulassung für die Mikro-Kapillarprobenahme auf dem Stat Profile Prime Plus, die 11-Test-Panels aus 90 µL ermöglicht.

Berichtsumfang des globalen Markts für Blutgas- und Elektrolytanalysatoren

Gemäß dem Berichtsumfang sind Blutgas- und Elektrolytanalysatoren nützliche medizinische Geräte zur Erkennung metabolischer Ungleichgewichte und zur Messung von Nieren- und Herzfunktionen. Sie werden traditionell im klinisch-chemischen Labor eingesetzt, gewinnen aber zunehmend an Bedeutung und Verbreitung im Point-of-Care-Testing. Der Markt für Blutgas- und Elektrolytanalysatoren ist segmentiert nach Modalität (Tischgeräte und tragbare Geräte), Produkt (Blutgasanalysator, Elektrolytanalysator und kombinierter Analysator), Endnutzer (zentralisierte Laboratorien, Point of Care und weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Instrumente | Blutgasanalysator |

| Elektrolytanalysator | |

| Kombinierter Blutgas- und Elektrolytanalysator | |

| Verbrauchsmaterialien (Kartuschen, Reagenzien und Sensorstreifen) |

| Tischgeräte |

| Tragbare/handgehaltene Systeme |

| Kartuschenbasisiert |

| Elektrochemischer Sensor |

| Optisch/Optode |

| Weitere (ionenselektive Elektrode, Fluoreszenz) |

| Zentrale Krankenhauslaboratorien |

| Point-of-Care-Tests innerhalb von Krankenhäusern |

| Rettungsdienste und Notfallmedizinische Dienste |

| Diagnostische Laboratorien und Kliniken |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp (Wert) | Instrumente | Blutgasanalysator |

| Elektrolytanalysator | ||

| Kombinierter Blutgas- und Elektrolytanalysator | ||

| Verbrauchsmaterialien (Kartuschen, Reagenzien und Sensorstreifen) | ||

| Nach Modalität (Wert) | Tischgeräte | |

| Tragbare/handgehaltene Systeme | ||

| Nach Technologie (Wert) | Kartuschenbasisiert | |

| Elektrochemischer Sensor | ||

| Optisch/Optode | ||

| Weitere (ionenselektive Elektrode, Fluoreszenz) | ||

| Nach Endnutzer (Wert) | Zentrale Krankenhauslaboratorien | |

| Point-of-Care-Tests innerhalb von Krankenhäusern | ||

| Rettungsdienste und Notfallmedizinische Dienste | ||

| Diagnostische Laboratorien und Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Blutgas- und Elektrolytanalysatoren?

Die globale Marktgröße für Blutgas- und Elektrolytanalysatoren wird voraussichtlich im Jahr 2026 2,79 Milliarden USD erreichen und mit einer CAGR von 5,34 % auf 3,62 Milliarden USD bis 2031 wachsen.

Wie groß ist die aktuelle globale Marktgröße für Blutgas- und Elektrolytanalysatoren?

Im Jahr 2026 wird die globale Marktgröße für Blutgas- und Elektrolytanalysatoren voraussichtlich 2,79 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Blutgas- und Elektrolytanalysatoren?

Abbott Laboratories, Medica Corporation, Danaher Corporation (Radiometer), Siemens Healthcare GmbH und F. Hoffmann-La Roche Ltd sind die wichtigsten Unternehmen, die im globalen Markt für Blutgas- und Elektrolytanalysatoren tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Blutgas- und Elektrolytanalysatoren?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Blutgas- und Elektrolytanalysatoren?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Blutgas- und Elektrolytanalysatoren.

Seite zuletzt aktualisiert am: