Marktgröße und Marktanteil der Prostatakrebs-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.42 Milliarden US-Dollar |

| Marktgröße (2031) | 13.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Prostatakrebs-Diagnostik von Mordor Intelligence

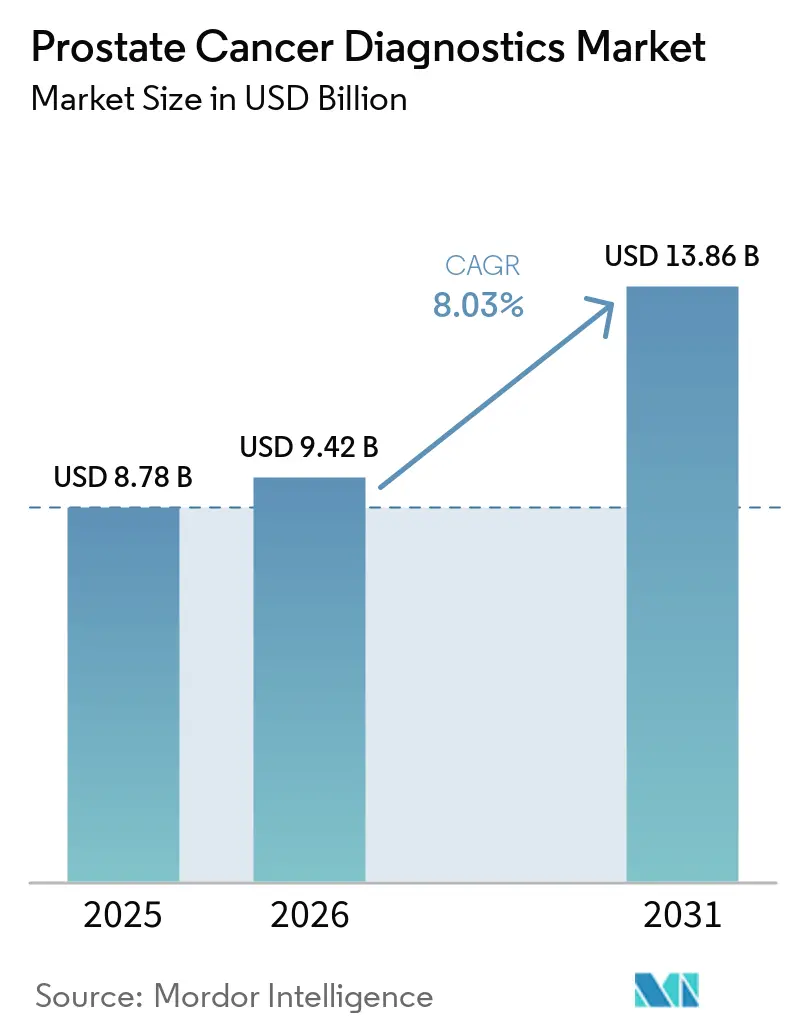

Die Marktgröße der Prostatakrebs-Diagnostik wurde im Jahr 2025 auf USD 8,78 Milliarden geschätzt und soll von USD 9,42 Milliarden im Jahr 2026 auf USD 13,86 Milliarden bis 2031 wachsen, bei einer CAGR von 8,03 % während des Prognosezeitraums (2026–2031).

Der Markt für Prostatakrebs-Diagnostik wird durch eine weiterhin steigende Krankheitslast gestützt, wobei die American Cancer Society für 2026 333.830 neue Prostatakrebsfälle in den Vereinigten Staaten prognostiziert und eine globale Studie bis 2040 von 2,41 Millionen Fällen ausgeht, gegenüber derzeit 1,5 Millionen. Der Markt für Prostatakrebs-Diagnostik profitiert zudem von einem jährlichen Anstieg der Inzidenz in den USA um 3 % zwischen 2014 und 2022, was zeigt, dass die Testnachfrage sowohl durch die Epidemiologie als auch durch Veränderungen in der klinischen Praxis aufrechterhalten wird. Verschiebungen in der Screening-Politik, eine breitere Erstattung für ausgewählte genomische Instrumente und eine stärkere Nutzung multimodaler Arbeitsabläufe verbessern die klinische Position des Marktes für Prostatakrebs-Diagnostik in mehreren entwickelten Gesundheitssystemen. Der Markt für Prostatakrebs-Diagnostik wird auch durch KI-gestützte Bildgebung, ctDNA-Monitoring und andere Instrumente neu gestaltet, die Klinikern eine selektivere und longitudinale Entscheidungsunterstützung entlang des gesamten Versorgungspfades bieten. Kostenbarrieren und ungleicher Zugang zu fortschrittlicher Bildgebung und molekularer Diagnostik schränken die vollständige kommerzielle Reichweite des Marktes für Prostatakrebs-Diagnostik weiterhin ein, während große Diagnostikunternehmen weiterhin Akquisitionen und Partnerschaften nutzen, um Abdeckung, Vertrieb und Plattformbreite zu stärken.

Wichtigste Erkenntnisse des Berichts

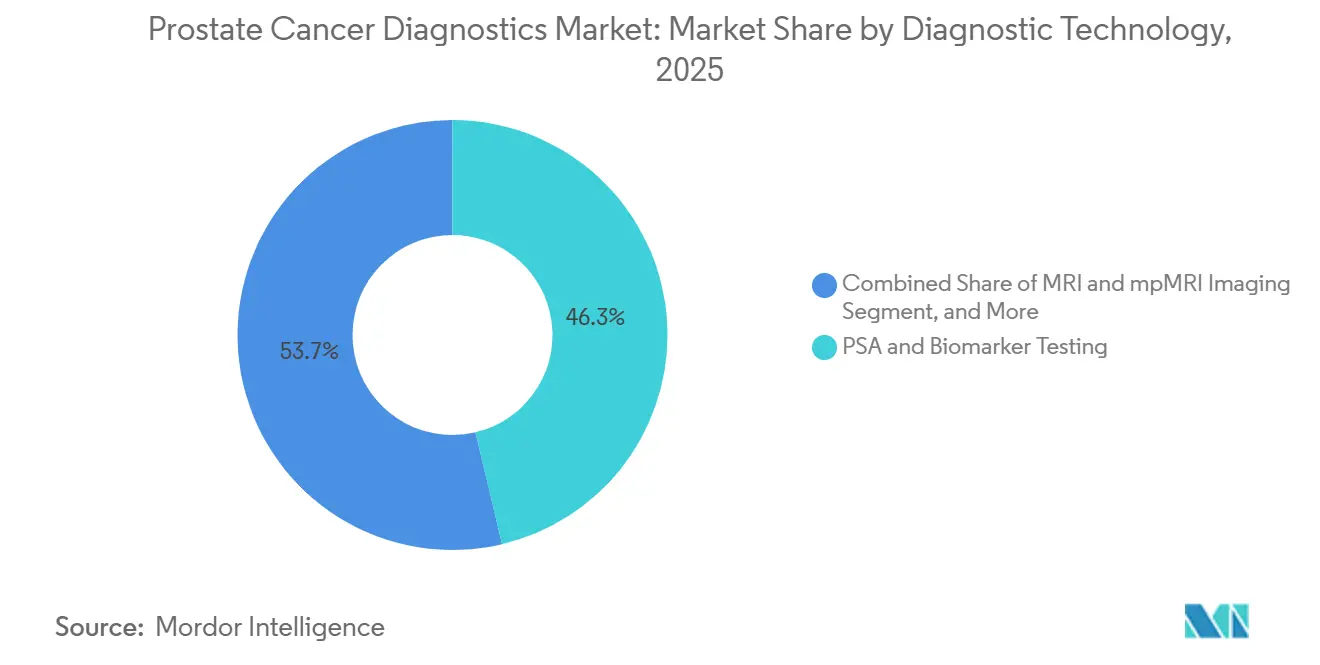

- Nach Diagnosetechnologie führten PSA- und Biomarker-Tests mit einem Marktanteil von 46,31 % am Markt für Prostatakrebs-Diagnostik im Jahr 2025, während PSMA PET und CT-Bildgebung bis 2031 die höchste prognostizierte CAGR von 8,68 % verzeichnete.

- Nach Probentyp entfielen 46,68 % der Marktgröße der Prostatakrebs-Diagnostik im Jahr 2025 auf blutbasierte Tests, während gewebebasierte Tests bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

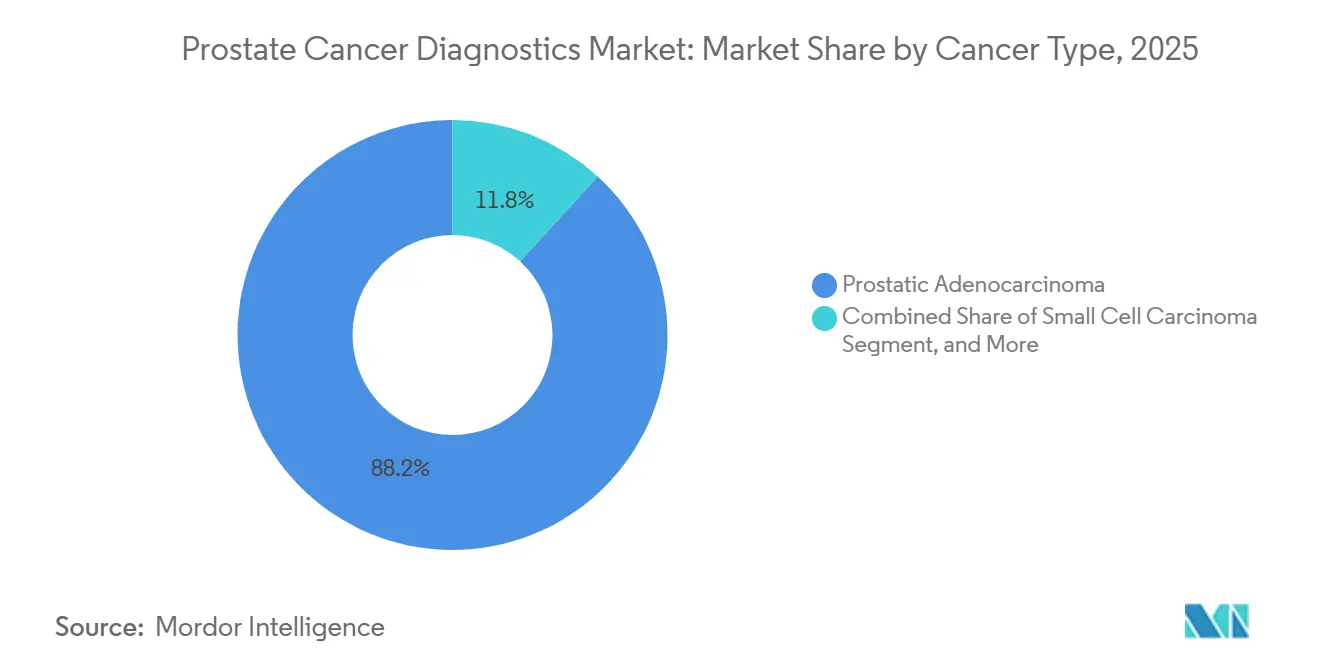

- Nach Krebstyp hielt das prostatische Adenokarzinom im Jahr 2025 einen Anteil von 88,16 %, während das kleinzellige Karzinom der Prostata bis 2031 voraussichtlich mit einer CAGR von 9,34 % wachsen wird.

- Nach Stadium entfiel auf den lokalisierten Prostatakrebs im Jahr 2025 ein Anteil von 53,62 %, während der kastrationsresistente Prostatakrebs bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen wird.

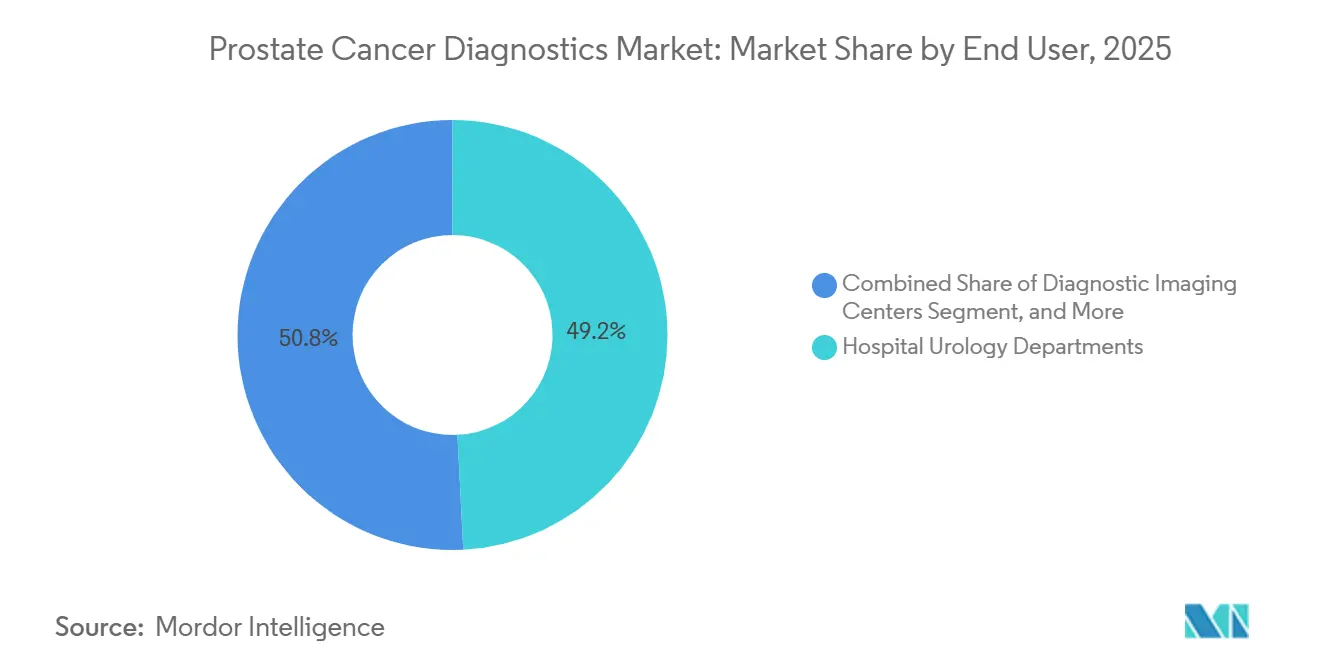

- Nach Endnutzer hielten Krankenhausurologie-Abteilungen im Jahr 2025 einen Anteil von 49,19 %, während onkologische Referenzlabore die höchste prognostizierte CAGR von 8,57 % bis 2031 verzeichneten.

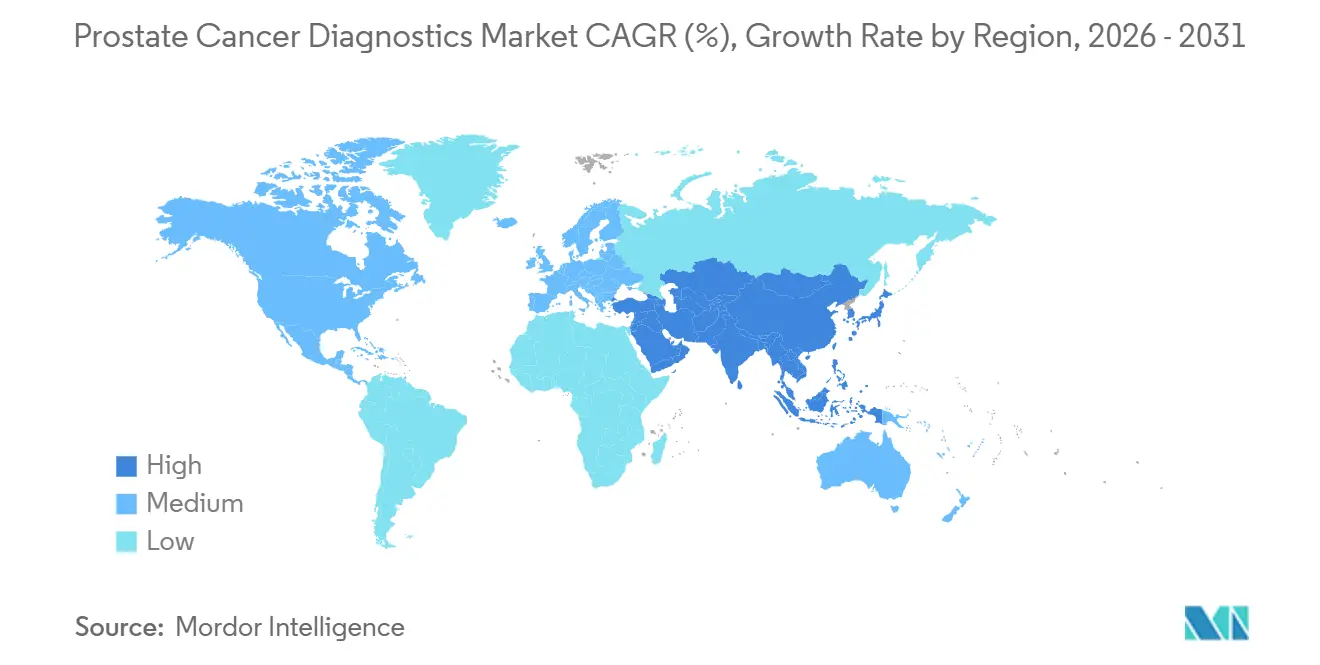

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,64 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Prostatakrebs-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Volumen der Prostatakrebs-Früherkennung | +1.8% | Global, konzentriert in Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu multimodalen Diagnosepfaden | +1.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für fortschrittliche Biomarker- und Bildgebungstests | +1.5% | Nordamerika, Deutschland, Vereinigtes Königreich, Japan | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierung der Tests in ambulante Einrichtungen | +0.9% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Bildgebung und Risikostratifizierung | +1.1% | Global, frühe Gewinne in Nordamerika, Vereinigtem Königreich, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nutzung von Flüssigbiopsie und genomischen Tests | +1.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen der Prostatakrebs-Früherkennung

Der Markt für Prostatakrebs-Diagnostik profitiert von einem breiteren Anstieg organisierter und halborganisierter Screening-Aktivitäten in mehreren Ländern. Prostatakrebs ist mittlerweile in 118 von 185 Ländern die am häufigsten diagnostizierte Krebserkrankung bei Männern, was den Bedarf an routinemäßigeren Testpfaden sowohl in reifen als auch in unterversorgten Gesundheitssystemen unterstützt. Die japanischen klinischen Praxisleitlinien 2025 führten die erste schwache Empfehlung zugunsten des PSA-Screenings für Männer mittleren Alters ein, was eine klare Abkehr von der langen Phase unsicherer offizieller Leitlinien markierte.[1]Japanische Urologische Vereinigung, „Klinische Praxisleitlinien für Prostatakrebs, Ausgabe 2025”, Minds Klinische Praxisleitlinie, minds.jcqhc.or.jp In den Vereinigten Staaten sank die Prostatakrebssterblichkeitsrate zwischen 1993 und 2022 um 50 %, was das Argument für eine frühere Erkennung als zentrales Element von Screening-Entscheidungen beibehält. Das mehrstufige Screening-Pilotprojekt der Lombardei hatte bis Juni 2025 8.558 Männer eingeschlossen und verzeichnete eine Überweisungsrate von 15,9 % ohne Hinweise auf Überdiagnose, was dem Markt für Prostatakrebs-Diagnostik ein praktisches Modell für die Skalierung des städtischen Screenings liefert. Ein höheres Screening-Volumen unterstützt die Wiederholungsnachfrage nach PSA-Reagenzien, nachgelagerten Biomarker-Untersuchungen, Bildgebung und Biopsie im gesamten Markt für Prostatakrebs-Diagnostik.

Ausweitung der Erstattung für fortschrittliche Biomarker- und Bildgebungstests

Der Markt für Prostatakrebs-Diagnostik wird auch durch Erstattungsentscheidungen gestützt, die die Bestellunsicherheit für Kliniker und Labore verringern. Das CMS aktualisierte seine lokale Abdeckungsbestimmung für den Decipher Prostate Cancer Classifier Assay, gültig ab dem 3. Juli 2025, und diese Entscheidung deckte die Anwendung bei Patienten mit lokalisiertem Prostatakrebs mit einer Lebenserwartung von mindestens 10 Jahren gemäß NCCN-konformen Kriterien ab.[2]Centers for Medicare & Medicaid Services, „MolDX, Prostate Cancer Genomic Classifier Assay for Men with Localized Disease (L38341)”, CMS, cms.gov Sobald ein molekularer Test eine Erstattung erhält, wird es für ähnliche Instrumente einfacher, ihren eigenen Wert in Begriffen darzustellen, die Kostenträger bereits kennen. Dasselbe Muster gilt für die fortschrittliche Bildgebung, da Erstattungsänderungen das Überweisungsverhalten, die Budgetplanung und die Investitionsentscheidungen der Anbieter im gesamten Markt für Prostatakrebs-Diagnostik beeinflussen. Der direkte Effekt ist in Systemen stärker, in denen die Erstattungspolitik schnell in alltägliche klinische Pfade übersetzt wird, insbesondere in den Vereinigten Staaten und anderen erstattungsgeführten Märkten. Langfristig schafft dies einen stabileren kommerziellen Boden für den Markt für Prostatakrebs-Diagnostik, als klinische Begeisterung allein bieten könnte.

Nutzung von Flüssigbiopsie und genomischen Tests

Der Markt für Prostatakrebs-Diagnostik bewegt sich auf ein longitudinaleres Testmodell zu, und die Flüssigbiopsie ist Teil dieser Verschiebung. Die ASCO-Leitlinien 2025 unterstützten den Einsatz von ctDNA, wenn Gewebe nicht zugänglich ist oder wenn eine serielle Überwachung erforderlich ist, was die Flüssigbiopsie weiter in die routinemäßige metastatische Versorgung rückte.[3]M. Hussain, „Keimbahn- und somatische genomische Tests für metastasierten Prostatakrebs, ASCO-Leitlinie”, Journal of Clinical Oncology, ascopubs.org Eine prospektive Kohortenstudie aus dem Jahr 2026 in Nature Cancer ergab, dass die ctDNA-Positivität nach 6 bis 12 Wochen kombinierter Androgenentzugstherapie unabhängig mit den 12-Monats- und 24-Monats-Überlebensergebnissen bei hochvolumiger metastatischer Erkrankung assoziiert war. Diese Evidenz ist bedeutsam, da sie der molekularen Diagnostik klinische Relevanz über einen einzelnen Ausgangs-Messwert hinaus verleiht. Sie unterstützt auch die Wiederholungstest-Ökonomie für den Markt für Prostatakrebs-Diagnostik, insbesondere dort, wo Ärzte das Ansprechen oder die Progression verfolgen müssen, ohne wiederholte Gewebeentnahmen durchzuführen. Mit der Ausweitung dieser Anwendungsfälle gewinnt der Markt für Prostatakrebs-Diagnostik eine höherwertige Schicht, die weniger dem standardmäßigen Screening-Preisdruck ausgesetzt ist.

Der Markt für Prostatakrebs-Diagnostik wird auch durch KI-Systeme geprägt, die darauf abzielen, unnötige Biopsien zu reduzieren und die Konsistenz der MRT-Interpretation zu verbessern. Eine 2026 in European Radiology veröffentlichte multizentrische britische Studie validierte ein KI-Entscheidungsunterstützungswerkzeug, das PI-RADS-Scores, automatisierte PSA-Dichte und Deep-Learning-Bildgebungsrisikoscores über 6 Zentren hinweg kombinierte. Eine 2025 in Nature Communications veröffentlichte Studie berichtete über den prospektiven klinischen Einsatz von ProAI, einem vollautomatisierten Deep-Learning-System, das die diagnostische Leistung und die Workflow-Effizienz in realen Krankenhausumgebungen verbesserte. Eine 2026 in npj Digital Medicine veröffentlichte Studie berichtete, dass Prost-LM eine interne Validierungs-AUC von 0,954 für Prostatakrebs gegenüber gutartigen Erkrankungen in einer multizentrischen Kohorte von 3.940 Patienten erreichte, verglichen mit 0,868 für reine MRT-Modelle. Diese Ergebnisse begünstigen Unternehmen, die Algorithmusentwicklung mit prospektiver Validierung und regulatorischer Disziplin verbinden können. Diese Dynamik kann die Rolle des Marktes für Prostatakrebs-Diagnostik in der Radiologie und Urologie erweitern, ohne den zugrundeliegenden Bedarf an pathologischer Bestätigung zu verdrängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Eigenkosten für fortschrittliche Diagnostik | -1.2% | Vereinigte Staaten, Süd- und Südostasien, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Variabler klinischer Nutzen und Bedenken hinsichtlich PSA-Überdiagnose | -0.9% | Global, konzentriert in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu fortschrittlicher Diagnostik in preissensiblen Märkten | -0.8% | Indien, Subsahara- Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Komplexität von Arbeitsabläufen und Integration in bestehenden Versorgungsstrukturen | -0.7% | Osteuropa, Lateinamerika, aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für fortschrittliche Diagnostik

Der Markt für Prostatakrebs-Diagnostik steht in fortschrittlichen Testkategorien weiterhin vor einer klaren Erschwinglichkeitsbarriere. Die ASCO-Leitlinie 2025 stellte fest, dass ctDNA-Flüssigbiopsietests mit USD 1.000 bis USD 3.000 pro Test bepreist sind und genomische Klassifikatoren häufig in einem ähnlichen Bereich liegen. Diese Preisniveaus können sowohl die Bestellhäufigkeit durch Ärzte als auch die Inanspruchnahme durch Patienten außerhalb starker Erstattungsrahmen dämpfen. Die Zugangsdifferenzen sind nicht nur finanzieller Natur, da eine Medicare-Anspruchsstudie aus dem Jahr 2025 in Cancer Imaging eine materiell geringere PSMA-PET-Nutzung bei Patienten in ländlichen Gebieten und die größte Lücke bei schwarzen Patienten in ländlichen Umgebungen feststellte. Dies bedeutet, dass das Volumen fortschrittlicher Tests auf versicherte, städtische und akademisch vernetzte Bevölkerungsgruppen konzentriert bleibt. Diese Konzentration schränkt ein, wie vollständig der Markt für Prostatakrebs-Diagnostik die tatsächliche epidemiologische Krankheitslast in breiteren Bevölkerungsgruppen widerspiegeln kann.

Variabler klinischer Nutzen und Bedenken hinsichtlich PSA-Überdiagnose

Der Markt für Prostatakrebs-Diagnostik wird auch durch die seit langem bestehenden Grenzen des PSA-geführten Screenings eingeschränkt. PSA kann falsch positive Ergebnisse erzeugen und indolente Krebserkrankungen identifizieren, die keiner Intervention bedürfen, was die Screening-Politik in mehreren großen Systemen vorsichtig hält. Die Position der US Preventive Services Task Force zur gemeinsamen Entscheidungsfindung für Männer im Alter von 55 bis 69 Jahren und ihre Empfehlung gegen ein systematisches Screening bei älteren Männern setzen weiterhin praktische Grenzen für eine breite Screening-Ausweitung. Japan zeigt weiterhin gemischte Signale, da die Position des Gesundheitsministeriums vorsichtig blieb, während die Leitlinien der Japanischen Urologischen Vereinigung 2025 eine schwache Unterstützung für individuelle Tests signalisierten. Eine 2026 in Cancers veröffentlichte Übersichtsarbeit ergab, dass ctDNA nur bei 43 % der lokalisierten Prostatakrebsfälle mit PSA unter 10 ng/mL nachweisbar war, was bedeutet, dass eine molekulare Eskalation in Niedrigrisiko-Umgebungen nicht immer produktiv ist. Dies verlangsamt die Einführung teurerer multimodaler Protokolle in Gesundheitssystemen, die noch klarere Belege für den inkrementellen Wert gegenüber PSA allein benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosetechnologie: PSMA PET wandelt Nischenanwendung in klinischen Standard um

PSA- und Biomarker-Tests hielten im Jahr 2025 einen Marktanteil von 46,31 % am Markt für Prostatakrebs-Diagnostik, während PSMA PET und CT-Bildgebung bis 2031 voraussichtlich mit einer CAGR von 8,68 % wachsen wird. PSA-basierte Tests bleiben die breite Volumenbasis des Marktes für Prostatakrebs-Diagnostik, da sie skalierbar, kostengünstig und in der Primärversorgung und in Überweisungspfaden weit verbreitet sind. PSMA PET hat eine andere Position eingenommen, da seine Rolle nun enger mit der Staging-Qualität und der nachgelagerten Therapieauswahl verknüpft ist. Daten aus dem Journal of Nuclear Medicine zeigten, dass die PSMA-PET-Nutzung bei Hochrisiko- und Sehr-Hochrisiko-Patienten im VA-System bis Mitte 2023 auf 70 % gestiegen war, nachdem die Leitlinienunterstützung gestärkt wurde. MRT und mpMRT gewinnen weiterhin als Triage-Instrumente vor der Biopsie an Bedeutung, insbesondere in Gesundheitssystemen, die das unnötige Biopsie-Volumen reduzieren und gleichzeitig die Erkennung klinisch signifikanter Erkrankungen erhalten wollen.

Biopsie und Histopathologie bleiben weiterhin zentral für die definitive Diagnose, Graduierung und Subtyp-Beurteilung im gesamten Markt für Prostatakrebs-Diagnostik. Die wichtigere Veränderung besteht darin, dass die Bildgebung nun eine stärkere klinische Autorität vor der Biopsie und bei Therapieentscheidungen hat, nicht nur nach der Pathologie. PSMA PET hat zusätzliche Relevanz, da es die Diagnose mit theranostischen Pfaden verknüpft, was seine Bedeutung über ein einzelnes Bildgebungsereignis hinaus erhöht. Dies macht die Branche der Prostatakrebs-Diagnostik stärker abhängig von Anbietern, die klinische Evidenz, Tracer-Versorgung, Erstattung und Ärztefortbildung gleichzeitig aufeinander abstimmen können. Gleichzeitig werden PSA- und verwandte Biomarker-Tests voraussichtlich die größte Technologiekategorie bleiben, da keine andere Plattform ihre Reichweite auf Bevölkerungsebene und ihre Wiederholungstest-Häufigkeit erreicht.

Nach Probentyp: Gewebe gewinnt diagnostische Relevanz im Zeitalter der Präzisionstherapie zurück

Blutbasierte Proben repräsentierten im Jahr 2025 46,68 % der Marktgröße der Prostatakrebs-Diagnostik, während Gewebe mit einer CAGR von 10,12 % bis 2031 der am schnellsten wachsende Probentyp ist. Blut bleibt dominant, da PSA-Tests weiterhin das höchste Routinevolumen im Markt für Prostatakrebs-Diagnostik antreiben und ctDNA die Rolle von Blut im Management fortgeschrittener Erkrankungen erweitert hat. Gewebe wächst schneller, da die Therapieauswahl zunehmend von Immunhistochemie und genomischer Profilierung abhängt, die nicht immer durch Flüssigbiopsie ersetzt werden können. Dies verschiebt Gewebe von einer traditionellen Bestätigungsrolle hin zu einer wiederkehrenden Präzisionsonkologie-Rolle bei ausgewählten Patienten. Urinbasierte Diagnostik zieht ebenfalls Interesse am dezentralisierten Ende des Pfades auf sich, da sie in Modelle mit geringer Sammelreibung passen kann und dazu beitragen kann, die Risikoauswahl vor der Biopsie zu verfeinern.

Die Probenmischung spiegelt nun einen stärker geschichteten klinischen Pfad im Markt für Prostatakrebs-Diagnostik wider, anstatt einer einzigen dominanten Probenlogik zu folgen. Blut bleibt der Haupteinstiegspunkt für Screening und routinemäßige Überwachung. Gewebe wird wichtiger, wenn Ärzte eine tiefere Charakterisierung für die Therapieplanung oder eine zuverlässigere Krankheitsklassifizierung benötigen. Urin passt am besten dort, wo Anbieter einen nicht-invasiven Schritt zwischen PSA-Signal und invasiver Abklärung wünschen, während Speichel und andere Bioproben frühe Optionen mit begrenzter Routinenutzung bleiben. Diese Mischung begünstigt Unternehmen, die über mehr als einen Probentyp hinweg tätig sein und sowohl breitvolumige Tests als auch hochspezifische nachgelagerte Entscheidungen in der Branche der Prostatakrebs-Diagnostik unterstützen können.

Nach Krebstyp: Seltene Subtypen treiben Investitionen in molekulare Plattformen an

Das prostatische Adenokarzinom machte im Jahr 2025 88,16 % des Krebstyp-Segments aus und ist damit der klare kommerzielle Kern des Marktes für Prostatakrebs-Diagnostik. Das kleinzellige Karzinom der Prostata soll bis 2031 mit einer CAGR von 9,34 % wachsen, obwohl es im absoluten Volumen deutlich kleiner bleibt. Das schnellere Wachstum spiegelt die zunehmende Anerkennung der behandlungsbedingten neuroendokrinen Differenzierung in kastrationsresistenten Umgebungen und die diagnostische Schwierigkeit wider, die durch PSA-stille Biologie entsteht. Eine 2026 in npj Precision Oncology veröffentlichte Studie zeigte, dass aggressive Varianten des Prostatakrebses, einschließlich kleinzelliger und neuroendokriner Formen, eine integrative molekulare Charakterisierung erfordern, die weit über Standard-PSA-Messungen hinausgeht. Dies schafft einen kommerziellen Anreiz für Sequenzierung der nächsten Generation und Multi-Omik-Plattformen, selbst wenn die zugrundeliegende Subtyp-Population begrenzt ist.

Die starke Dominanz des Adenokarzinoms bedeutet, dass die meisten klinischen Leitlinien, Erstattungsregeln und Begleitdiagnostik-Logik weiterhin auf diese Krankheitsform im gesamten Markt für Prostatakrebs-Diagnostik ausgerichtet sind. Seltene Subtypen sind daher weniger wegen ihres gegenwärtigen Volumens bedeutsam, sondern vielmehr weil sie die Grenzen konventioneller diagnostischer Rahmenbedingungen aufzeigen. Unternehmen, die diese Lücken schließen können, können hochwertige Spezialistennachfrage gewinnen, auch ohne eine Massenscreening-Skala. Dies bedeutet auch, dass die Branche der Prostatakrebs-Diagnostik wahrscheinlich ungleichmäßig bleiben wird, mit breitvolumigen Produkten rund um das Adenokarzinom und komplexeren Plattformen für diagnostisch schwierige Minderheitspopulationen. Langfristig kann die Arbeit an seltenen Subtypen das Plattformdesign stärker beeinflussen, als sie den kurzfristigen Umsatzmix verändert.

Nach Stadium: Kastrationsresistenter Prostatakrebs erfordert hohe Investitionsintensität

Lokalisierter Prostatakrebs hielt im Jahr 2025 einen Anteil von 53,62 %, während kastrationsresistenter Prostatakrebs bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen wird. Lokalisierte Erkrankungen bleiben das größte Stadiumsegment, da organisiertes Screening und frühere Abklärung die höchsten Patientenvolumina an diesem Punkt im Versorgungspfad erzeugen. Kastrationsresistente Erkrankungen wachsen schneller, da jeder Patient in der Regel intensivere Tests, mehr molekulare Selektion und engere Überwachung benötigt als Patienten mit früheren Erkrankungsstadien. Der Markt für Prostatakrebs-Diagnostik weist daher nach Stadium sehr unterschiedliche Wirtschaftlichkeiten auf, wobei lokalisierte Erkrankungen das Volumen und fortgeschrittene Erkrankungen die Testkomplexität antreiben. In metastatischen kastrationsresistenten Umgebungen drängt die Biomarker-Selektion für zielgerichtete Therapien genomische Profilierung und ctDNA-Instrumente von optionaler Nutzung hin zu behandlungsgebundener Notwendigkeit.

Diese Aufteilung prägt die Produktstrategie im gesamten Markt für Prostatakrebs-Diagnostik. Anbieter, die sich auf lokalisierte Erkrankungen konzentrieren, profitieren von Skalierung, Screening-Verknüpfungen und effizienter Überweisungsintegration. Anbieter, die sich auf spätere Erkrankungsstadien konzentrieren, profitieren von höherer klinischer Intensität, stärkerer Behandlungsabhängigkeit und Wiederholungstest-Möglichkeiten. Rezidivierende und fortgeschrittene Patienten mit steigendem PSA nach Primärtherapie unterstützen ebenfalls den Übergang zur longitudinalen molekularen Überwachung, wenn die konventionelle Bildgebung weniger sensitiv ist. Deshalb ist der Stadiumsmix nicht nur für Testvolumina, sondern auch für Preisresilienz und klinische Bindung im gesamten Markt für Prostatakrebs-Diagnostik bedeutsam.

Nach Endnutzer: Referenzlabore skalieren zur Bewältigung genomischer Komplexität

Krankenhausurologie-Abteilungen hielten im Jahr 2025 einen Anteil von 49,19 %, während onkologische Referenzlabore bis 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen werden. Krankenhäuser bleiben die größte Endnutzerbasis, da Biopsie, Histopathologie, mpMRT-Triage und die initiale Facharztkonsultation weiterhin dort zentriert sind. Referenzlabore wachsen schneller, da komplexe genomische Assays und ctDNA-Workflows zentralisierte Bioinformatik, Hochdurchsatzverarbeitung und Akkreditierungsfähigkeiten erfordern, die die meisten Krankenhauslabore nicht in vergleichbarem Maßstab vorhalten. Dies verlagert einen größeren Anteil fortschrittlicher Tests aus lokalen Einrichtungen in spezialisierte Netzwerke. Quest Diagnostics und LabCorp sind positioniert, von dieser Verschiebung zu profitieren, da sie bereits große Infrastrukturen für Arztbestellungen und molekulare Tests betreiben.

Urologiekliniken erweitern weiterhin ihre Rolle im Markt für Prostatakrebs-Diagnostik, insbesondere dort, wo ambulante Biopsie-Pfade praktischer werden. Eine 2025 in Scientific Reports veröffentlichte Studie ergab, dass die freihändige transperineale Prostatabiopsie unter Lokalanästhesie eine klinisch signifikante Krebsdetektionsrate von 47,4 % ohne infektiöse Komplikationen erzielte, was eine breitere ambulante Nutzung unterstützt. Diagnostische Bildgebungszentren gewinnen ebenfalls an Bedeutung, da fortschrittliche Bildgebung stärker in Staging und Therapieplanung integriert wird. Forschungs- und akademische Institute bleiben im routinemäßigen klinischen Volumen kleiner, beeinflussen aber weiterhin die Assay-Entwicklung, das Validierungsdesign und zukünftige Workflow-Standards im gesamten Markt für Prostatakrebs-Diagnostik.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,64 % des Marktanteils der Prostatakrebs-Diagnostik und war damit der führende regionale Beitragszahler nach Wert. Die Region profitiert von einer hohen PSA-Test-Durchdringung, einer starken Fachinfrastruktur und einem Erstattungsumfeld, das die Unterstützung für genomische Klassifikatoren und fortschrittliche Bildgebung schrittweise ausbaut. Allein in den Vereinigten Staaten werden 2026 voraussichtlich 333.830 neue Prostatakrebsfälle verzeichnet, was eine sehr große Testbasis für Screening, Staging und Nachsorge aufrechterhält. Die CMS-Abdeckung für ausgewählte genomische Instrumente und die starke Nutzung von PSMA PET bei Hochrisikopatienten stärken die Führungsposition Nordamerikas im Markt für Prostatakrebs-Diagnostik. Kanada profitiert von koordinierten provinziellen Krebsprogrammen, zeigt aber außerhalb großer akademischer Zentren noch weniger Tiefe in der fortschrittlichen Bildgebung, während Mexiko PSA-zentrierter bleibt und die fortschrittliche Bildgebung in privaten Netzwerken konzentriert ist.

Europa bleibt klinisch anspruchsvoll, aber der Markt für Prostatakrebs-Diagnostik ist dort ungleichmäßiger, da Screening-Politik, Erstattungstiefe und Implementierungsgeschwindigkeit von Land zu Land stark variieren. Deutschlands Hochrisiko-Staging-Pfade und das breitere EU-Regulierungsumfeld begünstigen etablierte Anbieter mit validierten Assay-Portfolios. Der MRT-First-Ansatz des Vereinigten Königreichs vor der Prostatabiopsie ist zu einem anerkannten Modell geworden, um unnötige Eingriffe zu begrenzen und gleichzeitig die diagnostische Qualität zu erhalten. Schweden baut ebenfalls Evidenz durch regionsbasierte organisierte Prostatakrebs-Testprogramme mit standardisierten risikostratifizierten Protokollen auf. Frankreich, Spanien und Italien weiten den strukturierten PSA-Zugang aus, und die Ergebnisse des Pilotprojekts der Lombardei zeigen, dass große städtische Screening-Modelle ohne offensichtliche Überdiagnose in der frühen Implementierung skaliert werden können.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, und die Marktgröße der Prostatakrebs-Diagnostik dort soll bis 2031 mit einer CAGR von 9,96 % steigen, da Screening- und Diagnoseinfrastruktur mit der Krankheitslast aufholen. Mehr als 60 % der Prostatakrebspatienten in China werden in fortgeschrittenen Stadien diagnostiziert, während die Vereinigten Staaten rund 70 % in lokalisierten oder regionalen Stadien diagnostizieren, was das Ausmaß des Unter-Screenings und Unter-Stagings in der Region verdeutlicht. Japans Leitlinienverschiebung 2025 hin zum individuellen PSA-Screening und chinesische Evidenz zur Unterstützung des Prostate Health Index unterstützen beide eine stärkere Testakzeptanz in der Region. Indien, Südkorea und Australien bieten weiteres Wachstumspotenzial, während der Nahe Osten und Afrika sowie Südamerika weiterhin von kleineren Basen aus wachsen, wobei die Akzeptanz von privaten Netzwerken, gezielten Partnerschaften und selektiven Investitionen in fortschrittliche Bildgebung und molekulare Tests angeführt wird.

Wettbewerbslandschaft

Der Markt für Prostatakrebs-Diagnostik operiert auf 2 sich überschneidenden Wettbewerbsspuren. Große diversifizierte Diagnostikgruppen wie Roche, Siemens Healthineers, Abbott, Danaher, Thermo Fisher Scientific, QIAGEN und bioMérieux verfügen über breite Stärke in Instrumenten, Reagenzien, installierter Basis und Vertrieb. Stärker fokussierte Onkologie-Diagnostikunternehmen wie Lantheus, Veracyte, MDxHealth, OPKO Health und Proteomedix konkurrieren durch engere klinische Spezialisierung, ausgewählte Erstattungserfolge und stärkere Ausrichtung auf spezifische Onkologie-Workflows. Der Markt für Prostatakrebs-Diagnostik bleibt mäßig konsolidiert, da die Führungsposition innerhalb bestimmter Technologiebereiche stark ist, aber kein einzelnes Unternehmen gleichzeitig Screening, Bildgebung, Pathologie, molekulare Tests und behandlungsgebundene Diagnostik dominiert. Abbotts Abschluss der Übernahme von Exact Sciences für USD 21 Milliarden im März 2026 ist das deutlichste Zeichen dafür, dass Skalierung, Plattformbreite und Präzisionsonkologie-Fähigkeit im Markt für Prostatakrebs-Diagnostik enger miteinander verknüpft werden.

Wettbewerbliche Weißräume sind am stärksten in KI-nativer Diagnostik, dezentralisierten Urin- und Heimsammel-Tests sowie molekularen Instrumenten für seltene Nicht-Adenokarzinom-Krankheitsformen. Siemens Healthineers erweiterte 2025 seine strategische Zusammenarbeit mit der Mayo Clinic, was zeigt, wie große Anbieter klinische Partnerschaften nutzen, um Validierung, Real-World-Evidenz und Spezialistenkredibilität in fortschrittlicher Bildgebung und KI-gestützten Workflows aufzubauen. Veracytes Testerlöse im ersten Quartal 2026 überstiegen USD 135 Millionen, und das Unternehmen prognostizierte USD 570 Millionen bis USD 582 Millionen Gesamtumsatz für 2026, was zeigt, dass fokussierte genomische Akteure Skalierung erreichen können, ohne die Breite der installierten Basis diversifizierter Instrumentenunternehmen zu erreichen. Lantheus und GE HealthCare haben sich ebenfalls bewegt, um PYLARIFY in Japan durch eine exklusive Lizenzvereinbarung auszuweiten, was widerspiegelt, wie regionale Vertriebsinfrastruktur und Radiopharmazeutika-Infrastruktur die Wettbewerbsposition ebenso stark prägen können wie die Assay-Leistung.

Die nächste Wettbewerbsstufe im Markt für Prostatakrebs-Diagnostik wird sich wahrscheinlich darauf konzentrieren, wer breites Screening-Volumen mit höherwertigen Staging- und Therapieauswahl-Entscheidungen verbinden kann. Große Anbieter haben einen Vorteil, wenn Beschaffung, Compliance und Workflow-Integration am wichtigsten sind. Spezialisten haben einen Vorteil, wenn klinische Spezifität, Onkologie-Fokus und hochwertige Evidenz die entscheidenden Faktoren sind. Dieses Gleichgewicht bedeutet, dass der Markt für Prostatakrebs-Diagnostik weiterhin offen für Partnerschafts-, Lizenzierungs- und Akquisitionsaktivitäten ist, anstatt von einer einzigen cross-modalen Plattform vollständig dominiert zu werden.

Marktführer in der Branche der Prostatakrebs-Diagnostik

Abbott Laboratories

Becton, Dickinson and Company

Illumina, Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Roche erhielt die EU-IVDR-Zulassung für Labelausweitungen des VENTANA MMR RxDx Panels als Begleitdiagnostikum für mehrere Krebstypen und Immuntherapiekombinationen, was die Breite seiner IHC-Plattform in onkologischen Umgebungen auf europäischen Märkten stärkt.

- März 2026: Abbott schloss die Übernahme von Exact Sciences für USD 21 Milliarden ab und etablierte Abbott als führendes Unternehmen im Bereich Krebsscreening und Präzisionsonkologie-Diagnostik. Exact Sciences, das zuvor einen Jahresumsatz von über USD 3 Milliarden erzielte, wird eine hundertprozentige Abbott-Tochtergesellschaft.

- November 2025: Abbott gab seine endgültige Vereinbarung zur Übernahme von Exact Sciences zu USD 105 je Stammaktie bekannt, was einem gesamten Eigenkapitalwert von rund USD 21 Milliarden und einem Unternehmenswert von rund USD 23 Milliarden entspricht.

- September 2025: Lantheus Holdings und GE HealthCare unterzeichneten eine exklusive Lizenzvereinbarung für Piflufolastat F18 (PYLARIFY) in Japan, wobei GE HealthCare seine Nihon Medi-Physics-Akquisition nutzt, um die klinische Entwicklung, Herstellung und Vermarktung der PSMA-PET-Bildgebung in Japan zu leiten.

Umfang des globalen Berichts zum Markt für Prostatakrebs-Diagnostik

Der Markt für Prostatakrebs-Diagnostik umfasst die medizinischen Instrumente, Labordienstleistungen und Bildgebungstechnologien, die zur Erkennung und Überwachung von Prostatakrebs eingesetzt werden. Der weltweit im Milliardenbereich bewertete Markt wird durch eine alternde männliche Bevölkerung, routinemäßige Gesundheitsuntersuchungen und technologische Fortschritte wie KI-gestützte Flüssigbiopsien und genomische Tests angetrieben.

Der Markt für Prostatakrebs-Diagnostik ist über mehrere Dimensionen strukturiert, die die Breite der Technologien, klinischen Anwendungen und geografischen Reichweite erfassen. Nach Diagnosetechnologie umfasst er PSA- und Biomarker-Tests, MRT- und mpMRT-Bildgebung, Biopsie und Histopathologie, molekulare und genomische Tests sowie PSMA PET und CT-Bildgebung. Nach Probentyp stützt sich der Markt auf Blut, Gewebe, Urin sowie Speichel und andere Bioproben. Nach Krebstyp zielt die Diagnostik auf prostatisches Adenokarzinom, kleinzelliges Karzinom, interstitielles Zellkarzinom und andere Prostatakrebstypen ab. Nach Stadium wird die Diagnostik bei lokalisiertem Prostatakrebs, rezidivierendem und fortgeschrittenem Prostatakrebs sowie kastrationsresistentem Prostatakrebs angewendet. Nach Endnutzer erstreckt sich der Markt auf Krankenhausurologie-Abteilungen, onkologische Referenzlabore, diagnostische Bildgebungszentren, Urologiekliniken sowie Forschungs- und akademische Institute.

Geografisch ist er unterteilt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest des Asien-Pazifik-Raums), Naher Osten & Afrika (Golf-Kooperationsrat, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| PSA- und Biomarker-Tests |

| MRT- und mpMRT-Bildgebung |

| Biopsie und Histopathologie |

| Molekulare und genomische Tests |

| PSMA PET und CT-Bildgebung |

| Blut |

| Gewebe |

| Urin |

| Speichel und andere Bioproben |

| Prostatisches Adenokarzinom |

| Kleinzelliges Karzinom |

| Interstitielles Zellkarzinom |

| Andere Prostatakrebstypen |

| Lokalisierter Prostatakrebs |

| Rezidivierender und fortgeschrittener Prostatakrebs |

| Kastrationsresistenter Prostatakrebs |

| Krankenhausurologie-Abteilungen |

| Onkologische Referenzlabore |

| Diagnostische Bildgebungszentren |

| Urologiekliniken |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Diagnosetechnologie | PSA- und Biomarker-Tests | |

| MRT- und mpMRT-Bildgebung | ||

| Biopsie und Histopathologie | ||

| Molekulare und genomische Tests | ||

| PSMA PET und CT-Bildgebung | ||

| Nach Probentyp | Blut | |

| Gewebe | ||

| Urin | ||

| Speichel und andere Bioproben | ||

| Nach Krebstyp | Prostatisches Adenokarzinom | |

| Kleinzelliges Karzinom | ||

| Interstitielles Zellkarzinom | ||

| Andere Prostatakrebstypen | ||

| Nach Stadium | Lokalisierter Prostatakrebs | |

| Rezidivierender und fortgeschrittener Prostatakrebs | ||

| Kastrationsresistenter Prostatakrebs | ||

| Nach Endnutzer | Krankenhausurologie-Abteilungen | |

| Onkologische Referenzlabore | ||

| Diagnostische Bildgebungszentren | ||

| Urologiekliniken | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Prostatakrebs-Diagnostik bis 2031 erreichen?

Der Markt für Prostatakrebs-Diagnostik soll bis 2031 USD 13,86 Milliarden erreichen, ausgehend von USD 9,42 Milliarden im Jahr 2026 bei einer CAGR von 8,03 % von 2026 bis 2031.

Welche Diagnosetechnologie wächst am schnellsten?

PSMA PET und CT-Bildgebung ist das am schnellsten wachsende Diagnosetechnologie-Segment mit einer prognostizierten CAGR von 8,68 % bis 2031.

Warum führen PSA-Tests weiterhin beim Umsatz?

PSA- und Biomarker-Tests führten im Jahr 2025 mit einem Anteil von 46,31 %, da sie kostengünstig, skalierbar und in der Primärversorgung und in Überweisungs-Workflows weit verbreitet sind.

Welcher Probentyp wächst am schnellsten?

Gewebebasierte Tests wachsen mit einer CAGR von 10,12 % bis 2031 am schnellsten, da die Therapieauswahl zunehmend von tieferer molekularer und pathologiebasierter Charakterisierung abhängt.

Welche Region führt die aktuelle Nachfrage an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 43,64 % aufgrund starker Screening-Durchdringung, fortschrittlicher Fachinfrastruktur und wachsender Erstattungsunterstützung für höherwertige Diagnostik.

Was treibt die stärkste langfristige Chance an?

Die stärkste langfristige Chance ergibt sich aus der Verbindung von breiterem Screening mit höherwertigem molekularem Monitoring, KI-gestützter Bildgebung und behandlungsgebundenen Testpfaden, insbesondere im Asien-Pazifik-Raum, wo das Wachstum bis 2031 auf 9,96 % prognostiziert wird.

Seite zuletzt aktualisiert am: