Biosurfactants-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biosurfactants-Markt Analyse von Mordor Intelligence

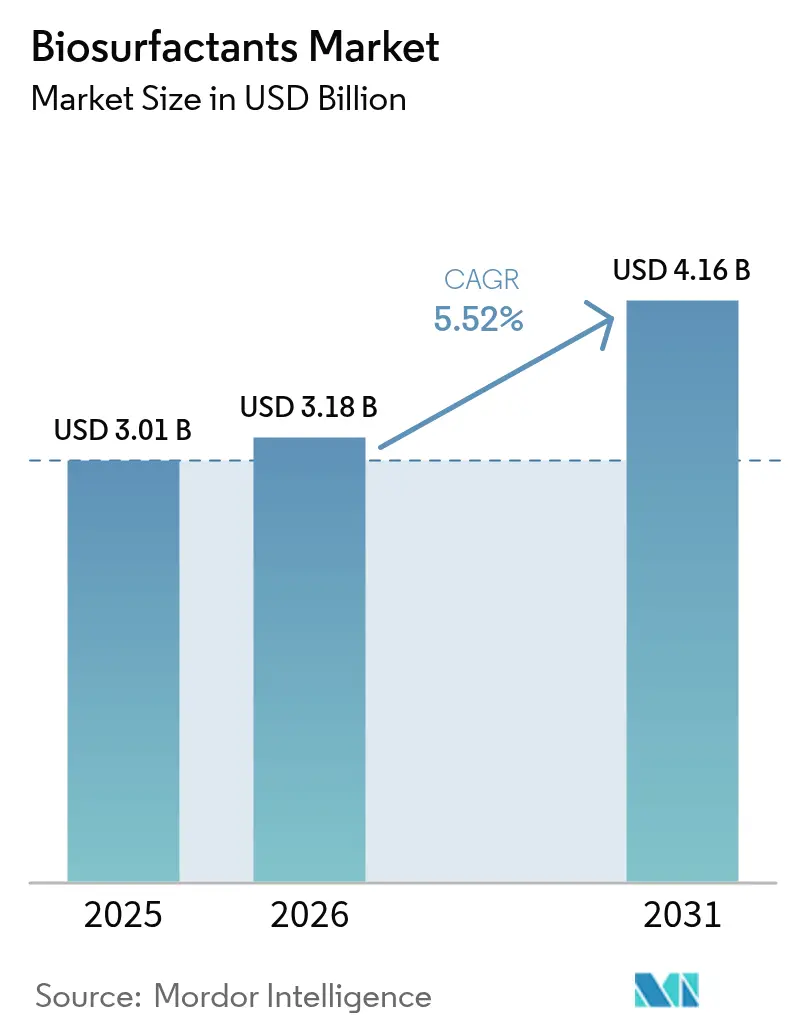

Die Größe des Biosurfactants-Marktes wird voraussichtlich von 3,01 Milliarden USD im Jahr 2025 auf 3,18 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,16 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,52 % über den Zeitraum 2026–2031 entspricht. Europa entfiel im Jahr 2025 auf mehr als die Hälfte des weltweiten Umsatzes, da REACH Anhang XVII die Vorschriften für schwer biologisch abbaubare Tenside verschärfte und eine rasche Substitution auslöste. Die zunehmende Kostenparität, die im Werk von Evonik in Slovenská Ľupča erreicht wurde, verringerte den historischen Preisaufschlag gegenüber petrochemischen Tensiden und ermutigte Formulierer von Waschmitteln und Industriereinigern, die Nutzung auszuweiten. Nachhaltigkeitsverpflichtungen von FMCG-Marken, angeführt von Unilevers Zusage, bis 2028 die Hälfte aller Tenside aus erneuerbaren Quellen zu beziehen, stützen langfristige Abnahmeverträge. Durch synthetisch-biologisches Stamm-Engineering wurden die Sophorolipid-Ausbeuten am BASF-Standort Ludwigshafen verdoppelt, was die Fermentationszyklen verkürzt und den Übergang zu Designermolekülen mit maßgeschneiderten hydrophil-lipophilen Gleichgewichtswerten beschleunigt. Der Boom im Bereich Körperpflege im asiatisch-pazifischen Raum – insbesondere in China, Indien und den schnell wachsenden ASEAN-E-Commerce-Kanälen – gibt das Tempo für das Mengenwachstum vor, da Verbraucher auf „Clean Beauty”-Produkte umsteigen, die auf milden Glykolipiden basieren.

Wichtigste Erkenntnisse des Berichts

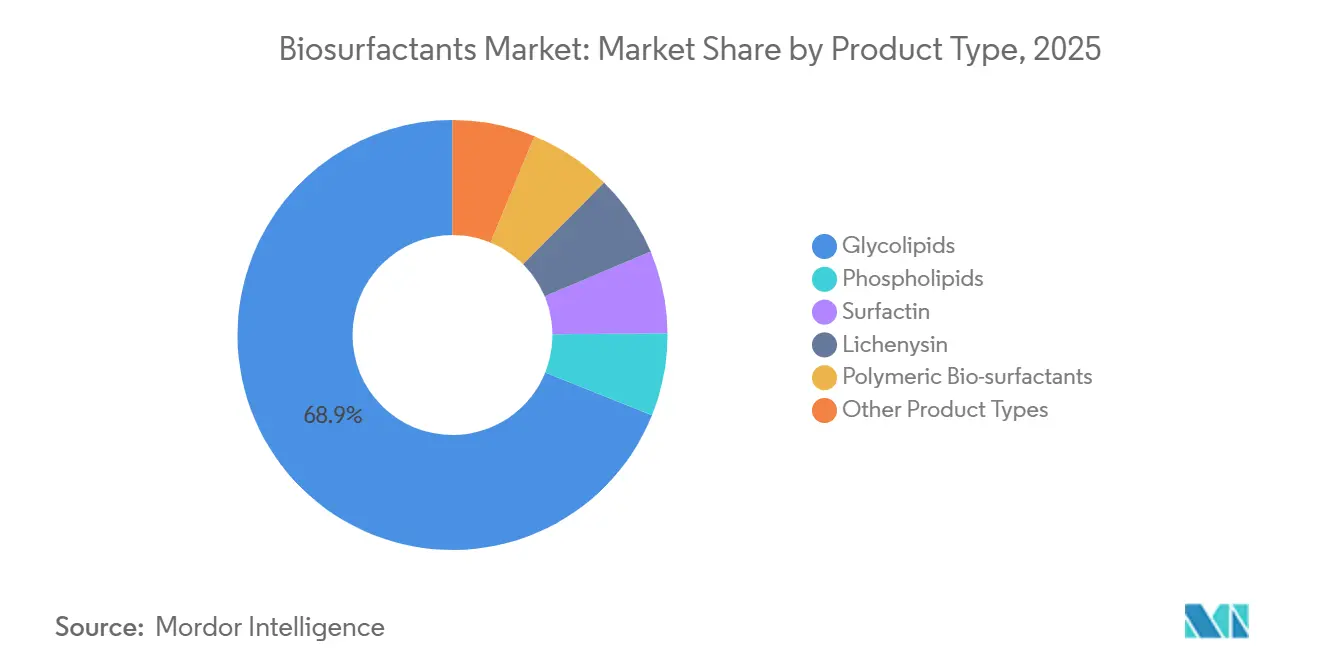

- Nach Produkttyp führten Glykolipide im Jahr 2025 mit einem Umsatzanteil von 68,91 %; dasselbe Segment wächst bis 2031 ebenfalls mit einer CAGR von 5,81 %.

- Nach Rohstoff entfielen im Jahr 2025 41,17 % des Biosurfactants-Marktanteils auf Pflanzenöle, während industrielles Abfallglycerin bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen wird.

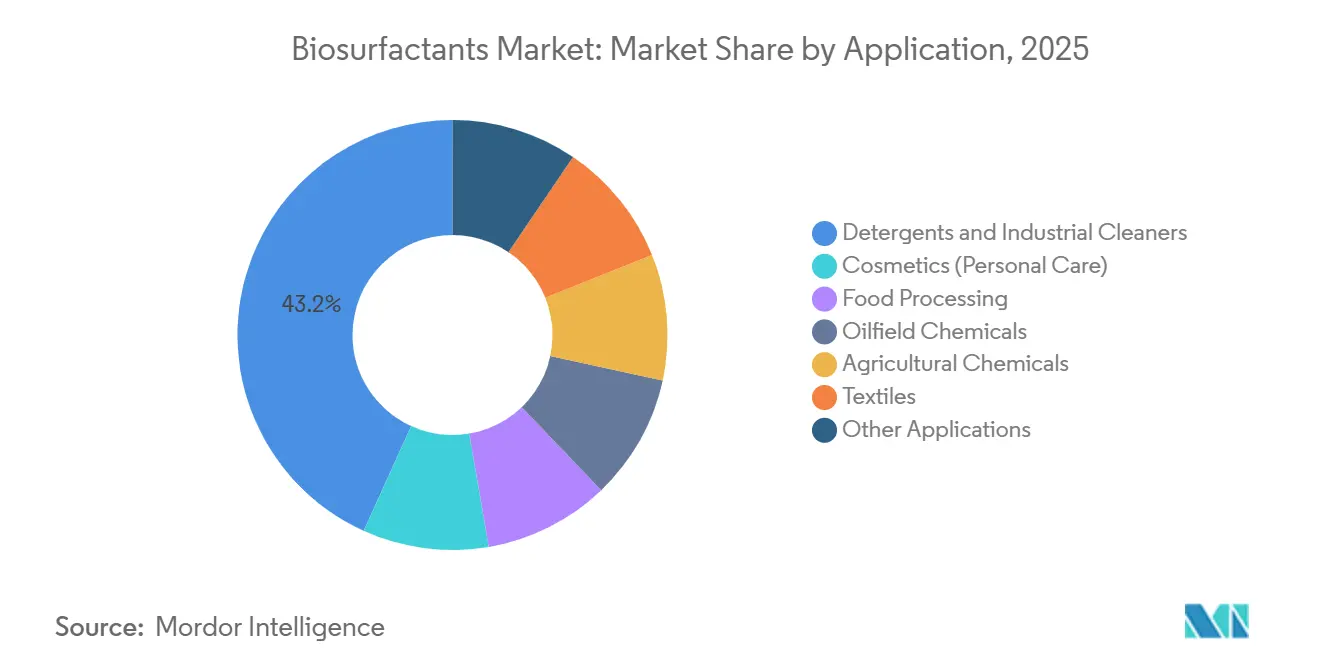

- Nach Anwendung hielten Waschmittel und Industriereiniger im Jahr 2025 einen Anteil von 43,22 % an der Biosurfactants-Marktgröße; Ölfeld-Chemikalien verzeichnen mit einer prognostizierten CAGR von 5,98 % bis 2031 das schnellste Wachstum.

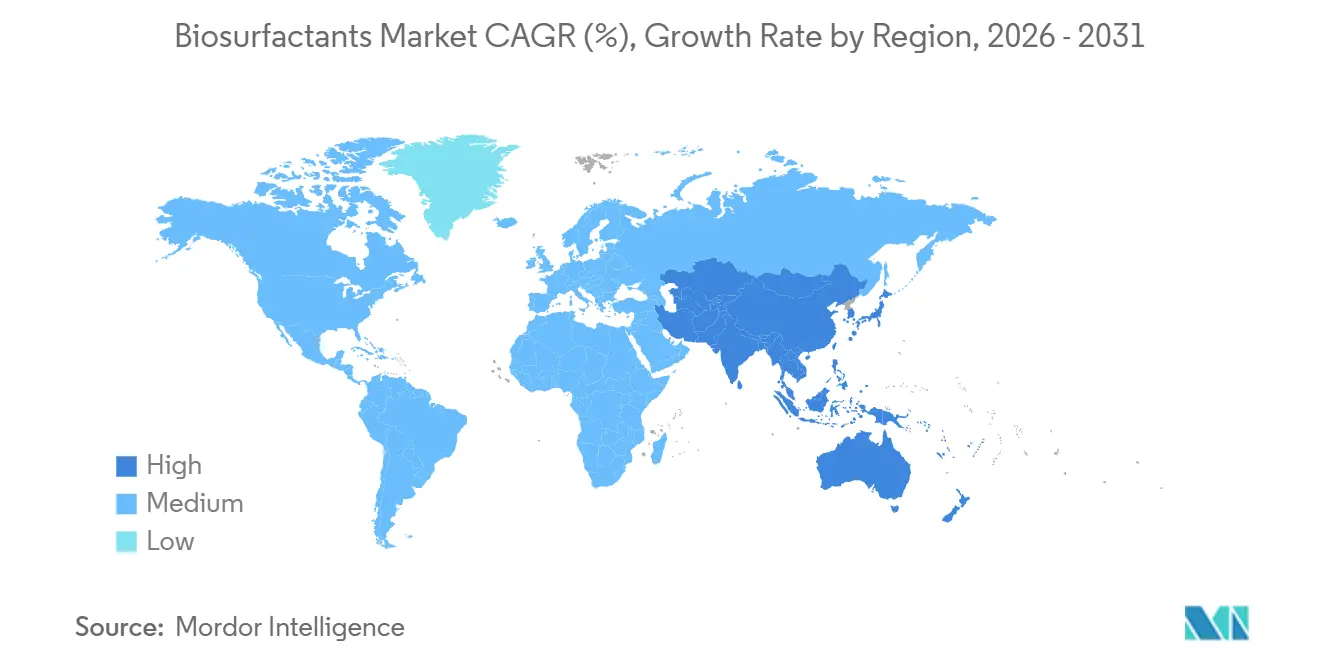

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 51,75 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biosurfactants-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Nachfrage nach Körperpflege- und Kosmetikprodukten im asiatisch-pazifischen Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zugunsten biologisch abbaubarer Tenside (EU, USA) | +1.4% | Europa und Nordamerika, Übernahme breitet sich auf ASEAN aus | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsverpflichtungen auf Markenebene durch FMCG-Konzerne | +1.1% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fermentationsskalierung zur Senkung der Kostenkurven | +0.9% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durch synthetische Biologie ermöglichte „Designer”-Biosurfactants | +0.7% | Nordamerika und Europa, Forschungs- und Entwicklungszentren in Boston und Basel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Nachfrage nach Körperpflege- und Kosmetikprodukten im asiatisch-pazifischen Raum

Im Jahr 2025 stiegen die Kosmetikausgaben in China stark an und erreichten ein erhebliches Niveau. Inländische Marken, die bestrebt waren, „Clean Beauty”-Standards zu erfüllen, begannen, ihre Reinigungsprodukte mit Sophorolipiden neu zu formulieren. In Indien verzeichneten die Körperpflegeumsätze einen Anstieg, gestützt durch Hindustan Unilevers Glykolipid-Handseife, die innerhalb von 90 Tagen nach ihrer Markteinführung im Oktober 2025 Marktanteile gewann. Die südkoreanische Regulierungsbehörde genehmigte im Februar 2025 Rhamnolipide für Leave-on-Kosmetika. Dieser Schritt ebnete den Weg für hochpreisige K-Beauty-Seren mit hohen Margen. Japanische Exporteure nutzten die steigende Nachfrage aus dem ASEAN-Raum und lieferten Produkte mit Biosurfactants. Dieser Exportanstieg trieb die regionalen Körperpflegeumsätze im Jahr 2025 voran. In einem strategischen Schritt eröffnete Croda im November 2025 ein Gemeinschaftsunternehmen in Shanghai und schuf damit Glykolipid-Kapazitäten für diesen aufstrebenden Verbrauchermarkt.

Regulatorischer Druck zugunsten biologisch abbaubarer Tenside (EU, USA)

Haushaltsprodukte müssen nun gemäß REACH Anhang XVII innerhalb von 28 Tagen eine biologische Abbaubarkeit von 60 % erreichen. Während Rhamnolipide diese Anforderung erfüllen, tun dies viele Ethoxylate nicht. Im März 2025 nahm die US-amerikanische Umweltschutzbehörde (EPA) Rhamnolipide und Sophorolipide in ihre Liste der zugelassenen Inhaltsstoffe des Safer Choice-Programms auf[1]US-amerikanische Umweltschutzbehörde, „Safer Choice-Programm: Aktualisierung der Liste zugelassener Inhaltsstoffe”, epa.gov. Diese Anerkennung verschafft Waschmitteln einen Vorteil bei der Regaletikettierung, was die Kaufabsicht steigern kann. Ab Januar 2025 verpflichtet Kaliforniens Gesetz zum Recht auf Kenntnis von Reinigungsprodukten Marken zur vollständigen Offenlegung von Inhaltsstoffen und drängt sie zu klareren, pflanzenbasierten Bezeichnungen. Gleichzeitig lenken europäische Vorschläge zur schrittweisen Abschaffung von PFAS die Formulierer verstärkt in Richtung biobasierter Tenside. Zusammen stärken diese Initiativen die Nachfrage, selbst in wirtschaftlich schwierigen Zeiten.

Nachhaltigkeitsverpflichtungen auf Markenebene durch FMCG-Konzerne

Procter & Gamble hat den Einsatz erneuerbarer Tenside erhöht und strebt an, diesen bis 2030 weiter auszubauen. Dieser Schritt entspricht einem jährlichen Bedarf an Glykolipiden und Rhamnolipiden. Henkel verpflichtete sich, fossile Kohlenstofftenside bis 2029 aus seinen europäischen Wäscheprodukten zu eliminieren, und stützt diese Strategie mit mehrjährigen Abnahmeverträgen mit Branchenführern. Unilever investierte im Rahmen seiner Clean Future-Initiative in Pilotfermenter und setzte damit einen bedeutenden Schritt zur Kapazitätserweiterung in Europa und Indien. Colgate-Palmolive reformulierte sein Palmolive-Geschirrspülmittel in Nordamerika und integrierte Sophorolipide. Diese nach ISO 14040 bewertete Änderung erzielte eine Reduzierung der CO₂-Emissionen von der Rohstoffgewinnung bis ins Regal. Stepan verzeichnete einen Anstieg der Anfragen nach biobasierten Produkten, was einen Wandel in den Beschaffungsstrategien unterstreicht, der mit den ESG-Zielen auf Vorstandsebene übereinstimmt.

Durch synthetische Biologie ermöglichte Designer-Biosurfactants

CRISPR-editierte Pseudomonas-Stämme lenken den Kohlenstofffluss nun in Rhamnolipide, was die Titer erhöht und die Fermentationszeit verkürzt. Ginkgo Bioworks und Stepan streben durch die Automatisierung des Yarrowia-Engineerings eine Kostensenkung an. Zellfreie enzymatische Methoden versprechen bei der Kommerzialisierung eine Reduzierung der Investitionsausgaben. Neue Surfactin-Analoga mit HLB-Werten zwischen 8 und 14 bieten Formulierern mehr Flexibilität und minimieren die Notwendigkeit, mehrere Tenside zu mischen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu petrochemischen Tensiden | -0.8% | Global, am stärksten ausgeprägt in preissensiblen Märkten (Südamerika, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Strenge Reinheitsspezifikationen für Lebensmittel- und Pharmaqualitäten | -0.5% | Global, regulatorische Intensität am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um Produktionsstämme | -0.4% | Global, Rechtsstreitigkeiten konzentriert in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu petrochemischen Tensiden

Rhamnolipide weisen gegenüber LAS noch immer einen Preisaufschlag auf. Die nachgelagerte Aufreinigung verursacht einen erheblichen Anteil der Barkosten, wobei Chromatographie und Sprühtrocknung die Ausgaben erhöhen. Die Margen stehen unter Druck durch Rohstoffpreisschwankungen, insbesondere wenn Glycerin oder Rückstände knapp sind. Trotz des Potenzials erweist sich das Erreichen von Skaleneffekten als schwierig; die größten Biosurfactants-Anlagen liegen erheblich hinter petrochemischen Einheiten zurück.

Strenge Reinheitsspezifikationen für Lebensmittel- und Pharmaqualitäten

Die GRAS-Leitlinien der FDA legen eine Obergrenze für Endotoxine fest. Diese Vorgabe erfordert einen zusätzlichen Depyrogenisierungsschritt, was die Kosten erhöht[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitfaden zum GRAS-Status für Biosurfactants”, fda.gov. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) setzt Grenzwerte für Restlösungsmittel durch, eine Anforderung, die den Einsatz von Vakuumstufen erfordert. Pharmazeutische Monographien legen einen strengen Schwellenwert für Schwermetalle fest und begrenzen Blei auf unter 2 ppm. Diese Anforderung erschwert die Prozesse zusätzlich und macht weitere Chromatographieschritte erforderlich. Konsistenzprobleme entstehen, da ein Drittel der Chargen außerhalb der ±5 %-CMC-Spezifikation liegt, was zu Nacharbeit oder Ausschuss führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glykolipide behaupten ihre Führungsposition durch Leistung und Mildheit

Im Jahr 2025 entfielen auf Glykolipide 68,91 % des Umsatzes, und sie wachsen bis 2031 ebenfalls mit einer CAGR von 5,81 %. Ihr Anteil am Biosurfactants-Markt ist auf dem Vormarsch, da Rhamnolipide kritische Mizellenkonzentrationen erreichen. Sophorolipide, gestützt durch Wäscheflüssigkeiten in Europa, machten einen bemerkenswerten Anteil des Glykolipid-Segments aus. Surfactin sicherte sich dank seiner thermischen Stabilität einen Anteil für Ölfeld- und Bohrflüssigkeitsanwendungen.

Regulatorische Zulassungen treiben die zunehmende Akzeptanz voran: Im März 2025 genehmigte Japans Arzneimittel- und Medizinproduktebehörde (PMDA) Sophorolipide für rezeptfreie Hautpflegeprodukte, und die Europäische Chemikalienagentur (ECHA) beschleunigte das Registrierungsverfahren für Rhamnolipide nach deren Vorregistrierung im Jahr 2024. Kaneka führte hochreine Qualitäten für kosmetische Seren ein, die erhebliche Preisaufschläge erzielen, was einen Trend zur Premiumisierung unterstreicht.

Nach Rohstoff: Abfallglycerin gewinnt durch Kreislaufwirtschaftsvorteile an Bedeutung

Pflanzenöle hielten im Jahr 2025 noch immer einen Anteil von 41,17 %, doch der Biosurfactants-Markt neigt sich in Richtung industrielles Abfallglycerin, das bis 2031 voraussichtlich eine CAGR von 7,62 % verzeichnen wird. Durch den Ersatz von raffiniertem Öl durch Rohglycerin wurden die Fermentationsfutterkosten erheblich gesenkt, was zu einem Rückgang der Biosurfactants-Werksabgabepreise führte. Dank der EU-Richtlinie über erneuerbare Energien III wurden glycerinbasierte Produkte als fortschrittliche biobasierte Chemikalien eingestuft, was die Erschließung von CO₂-Gutschriften ermöglicht. Saisonale Einschränkungen bei Melasse und Molkenpermeat führen zu logistischen Herausforderungen und stabilisieren deren Marktanteil auf einem nennenswerten Niveau.

Nach Anwendung: Ölfeld-Chemikalien verzeichnen das stärkste Wachstum

Waschmittel und Industriereiniger führten mit 43,22 % der Umsätze im Jahr 2025, doch Projekte zur verbesserten Ölgewinnung werden die schnellste Nachfrage generieren und dem Ölfeld-Segment bis 2031 eine CAGR von 5,98 % bescheren. Stepans Rhamnolipid-Mischung steigerte die Förderung im Permian-Becken und verdeutlichte die überlegene Grenzflächenspannungsreduzierung. Die Hautverträglichkeit von Sophorolipiden unterstützt ihre zunehmende Verwendung in Shampoos und Gesichtsreinigern in ganz Asien. Lebensmittel und Pharmazeutika bleiben eine Nische, bis Reinheitshürden überwunden sind, obwohl Syensqos GRAS-bestätigte Phospholipid-Mischung neue Möglichkeiten in der Bäckerei- und Milchwirtschaft eröffnet.

Geografische Analyse

Europa hielt im Jahr 2025 51,75 % des Umsatzes, bedingt durch das Zusammenwirken von REACH-Vorschriften, Vorschlägen zur schrittweisen Abschaffung von PFAS und einer wachsenden Verbraucherpräferenz für mit Umweltzeichen versehene Waschmittel. Deutschland, das Vereinigte Königreich und Frankreich machten gemeinsam den regionalen Verbrauch aus und bezogen ihre Produkte hauptsächlich aus den multimodalen Hubs von Evonik und BASF. Darüber hinaus veranlassen die durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen vorgeschriebenen Offenlegungen zur CO₂-Intensität den Einzelhandel zunehmend dazu, Eigenmarken auf Biosurfactants-Basis zu führen.

Nordamerika, das erheblich zum Umsatz beiträgt, profitierte von den Safer Choice-Auszeichnungen der EPA, die prominente Hinweise am Regalrand ermöglichen. Die rasche Ausweitung von Procter & Gamble auf erneuerbare Tenside, verbunden mit der Einführung von Sophorolipiden durch Colgate-Palmolive in den USA und Mexiko, steigerte die Beschaffungsnachfrage. Darüber hinaus hat Kanadas EcoLogo-Zertifizierung Nischenverträge im Bereich institutioneller Reinigungsmittel erschlossen.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste Wachstumsrate von 6,04 % verzeichnen. Dieser Anstieg wird durch Chinas enormen Appetit auf Kosmetika und Indiens robustes Wachstum im Bereich Körperpflege angetrieben. Japans Zulassung von Rhamnolipiden für hochwertige Leave-on-Produkte sowie Koreas florierender Exportkanal in die ASEAN-Märkte stärken den regionalen Verbrauch. Zur Sicherung der Versorgung ist ein Gemeinschaftsunternehmen von Croda in Shanghai bereit, 2027 den Betrieb aufzunehmen und dabei über erhebliche Kapazitäten zu verfügen.

Südamerika sowie die kombinierten Regionen Naher Osten und Afrika halten einen bescheidenen Anteil. Ihr Wachstum wird durch Preissensibilität gedämpft, gewinnt jedoch an Dynamik, insbesondere in Regionen mit reichlich Rohglycerin und verbreiteten Ölfeld-Anwendungen. Brasiliens Biodiesel-Initiative produziert jährlich eine beeindruckende Menge Glycerin. Dieser Überschuss dient als wirtschaftliches Fermentationsfutter für inländische Produzenten. Saudi Aramco experimentiert derweil im Einklang mit seinen Vision-2030-Zielen mit Biosurfactants-Bohrflüssigkeiten.

Wettbewerbslandschaft

Der Biosurfactants-Markt ist mäßig konsolidiert. Aufstrebende Akteure erschließen Wertnischen mit maßgeschneiderten Kongenermischungen, die für die verbesserte Ölgewinnung optimiert sind. Die vom US-amerikanischen Energieministerium finanzierte Forschung zur zellfreien Biosynthese könnte die Kostenkurven durch eine Halbierung der Investitionsausgaben neu gestalten, obwohl die Kommerzialisierung außerhalb des Prognosezeitraums liegt. Zertifizierungen – EPA Safer Choice, ISO 14024-Umweltzeichen – sind zur Routine geworden.

Marktführer der Biosurfactants-Branche

BASF

Evonik Industries AG

Croda International Plc

Syensqo

Saraya.Co.Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AmphiStar erhielt vom Europäischen Innovationsrat 12,5 Millionen EUR (ca. 14,55 Millionen USD) zur Skalierung der Biosurfactants-Produktion aus biobasierten Abfällen, darunter 2,5 Millionen EUR als Zuschüsse und 10 Millionen EUR als Eigenkapitalinvestition.

- Mai 2024: Dispersa brachte Biosurfactants-Produkte aus Abfallzuckern und -ölen auf den Markt und betonte dabei den im Vergleich zu herkömmlichen Alternativen reduzierten CO₂-Fußabdruck.

Berichtsumfang des globalen Biosurfactants-Marktes

Biosurfactants sind oberflächenaktive Verbindungen, die von Mikroorganismen produziert werden, darunter Bakterien, Hefen und Pilze. Sie haben das Potenzial, synthetische Tenside aufgrund ihrer geringen Toxizität und Spezifität zu ersetzen.

Der Biosurfactants-Markt ist nach Produkttyp, Rohstoff, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Glykolipide, Phospholipide, Surfactin, Lichenysin, polymere Biosurfactants und andere Produkttypen unterteilt. Nach Rohstoff ist der Markt in Pflanzenöle (Soja, Palm, Raps), industrielles Abfallglycerin, landwirtschaftliche Rückstände (Melasse, Molke) und sonstige (tierisches Fett, synthetisierte Zucker) unterteilt. Nach Anwendung ist der Markt in Waschmittel und Industriereiniger, Kosmetika (Körperpflege), Lebensmittelverarbeitung, Ölfeld-Chemikalien, Agrochemikalien, Textilien und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgrößen und -prognosen für 17 Länder. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Glykolipide |

| Phospholipide |

| Surfactin |

| Lichenysin |

| Polymere Biosurfactants |

| Andere Produkttypen |

| Pflanzenöle (Soja, Palm, Raps) |

| Industrielles Abfallglycerin |

| Landwirtschaftliche Rückstände (Melasse, Molke) |

| Sonstige (Tierisches Fett, Synthetisierte Zucker) |

| Waschmittel und Industriereiniger |

| Kosmetika (Körperpflege) |

| Lebensmittelverarbeitung |

| Ölfeld-Chemikalien |

| Agrochemikalien |

| Textilien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Glykolipide | |

| Phospholipide | ||

| Surfactin | ||

| Lichenysin | ||

| Polymere Biosurfactants | ||

| Andere Produkttypen | ||

| Nach Rohstoff | Pflanzenöle (Soja, Palm, Raps) | |

| Industrielles Abfallglycerin | ||

| Landwirtschaftliche Rückstände (Melasse, Molke) | ||

| Sonstige (Tierisches Fett, Synthetisierte Zucker) | ||

| Nach Anwendung | Waschmittel und Industriereiniger | |

| Kosmetika (Körperpflege) | ||

| Lebensmittelverarbeitung | ||

| Ölfeld-Chemikalien | ||

| Agrochemikalien | ||

| Textilien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Biosurfactants bis 2031 sein?

Der Biosurfactants-Markt wird voraussichtlich bis 2031 einen Wert von 4,16 Milliarden USD erreichen und mit einer CAGR von 5,52 % wachsen, ausgehend von 3,18 Milliarden USD im Jahr 2026.

Welcher Produkttyp führt bei der kommerziellen Akzeptanz?

Glykolipide hielten im Jahr 2025 68,91 % des Umsatzes, angetrieben durch Rhamnolipide in Waschmitteln und Sophorolipide in der Körperpflege.

Wie beeinflussen Vorschriften die Akzeptanz?

Die Biologisch-Abbaubarkeitsregeln gemäß REACH Anhang XVII und das Safer Choice-Label der US-amerikanischen Umweltschutzbehörde (EPA) veranlassen Formulierer gemeinsam, von petrochemischen Tensiden abzurücken.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum, angeführt von China und Indien, wird voraussichtlich eine CAGR von 6,04 % verzeichnen, bedingt durch den boomenden Körperpflegeverbrauch.

Seite zuletzt aktualisiert am: