Marktgröße und Marktanteil für Sensoren in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

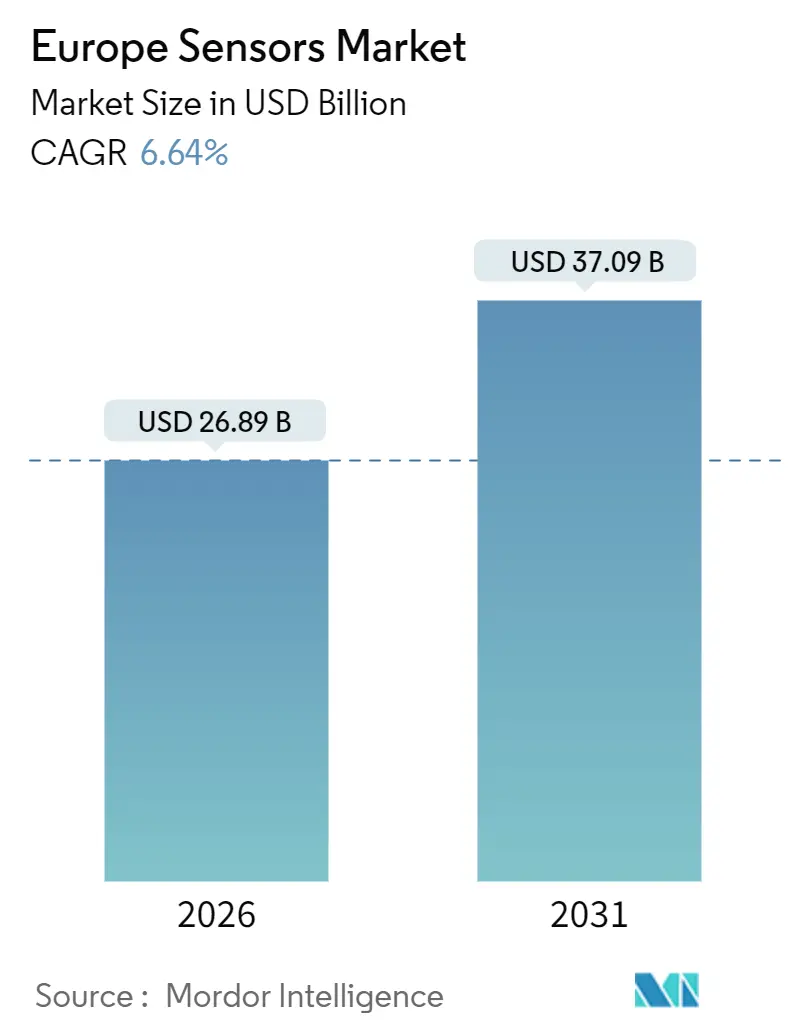

| Marktgröße (2026) | 26.89 Milliarden US-Dollar |

| Marktgröße (2031) | 37.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sensoren in Europa durch Mordor Intelligence

Die Marktgröße für Sensoren in Europa belief sich im Jahr 2026 auf 26,89 Milliarden USD und wird bis 2031 voraussichtlich 37,09 Milliarden USD erreichen, was einer CAGR von 6,64 % im Zeitraum 2026–2031 entspricht. Ein anhaltender politischer Vorstoß zur Digitalisierung der Infrastruktur, strengere Emissionsberichterstattungsvorschriften und die rasche Elektrifizierung des Automobilsektors verlagern Sensoren von optionalen Zusatzkomponenten zu zwingend erforderlichen Designentscheidungen. Edge-AI-Verarbeitung gewinnt an Bedeutung, da sie DSGVO-bezogene Datensouveränitätsbedenken adressiert und Cloud-Kosten sowie Latenzzeiten reduziert. Rückverlagerungsanreize im Europäischen Chips-Gesetz fördern heimische Halbleiterfabriken, doch das kurzfristige Angebot bleibt knapp, was Entwicklungsteams dazu veranlasst, analoge Front-Ends bei zwei Quellen zu beziehen. LiDAR-Module mit einem Preis unter 1.000 USD weiten sich über Personenkraftwagen hinaus auf Lagerroboter aus, während die MEMS-Investitionszyklen kürzer werden, da Bosch und STMicroelectronics die 300-Millimeter-Kapazität hochfahren. Diese Entwicklungen stützen insgesamt ein mittleres einstelliges Wachstum, auch wenn traditionelle Bereiche der Prozesssteuerung und Consumer Electronics reifen.

Wichtigste Erkenntnisse des Berichts

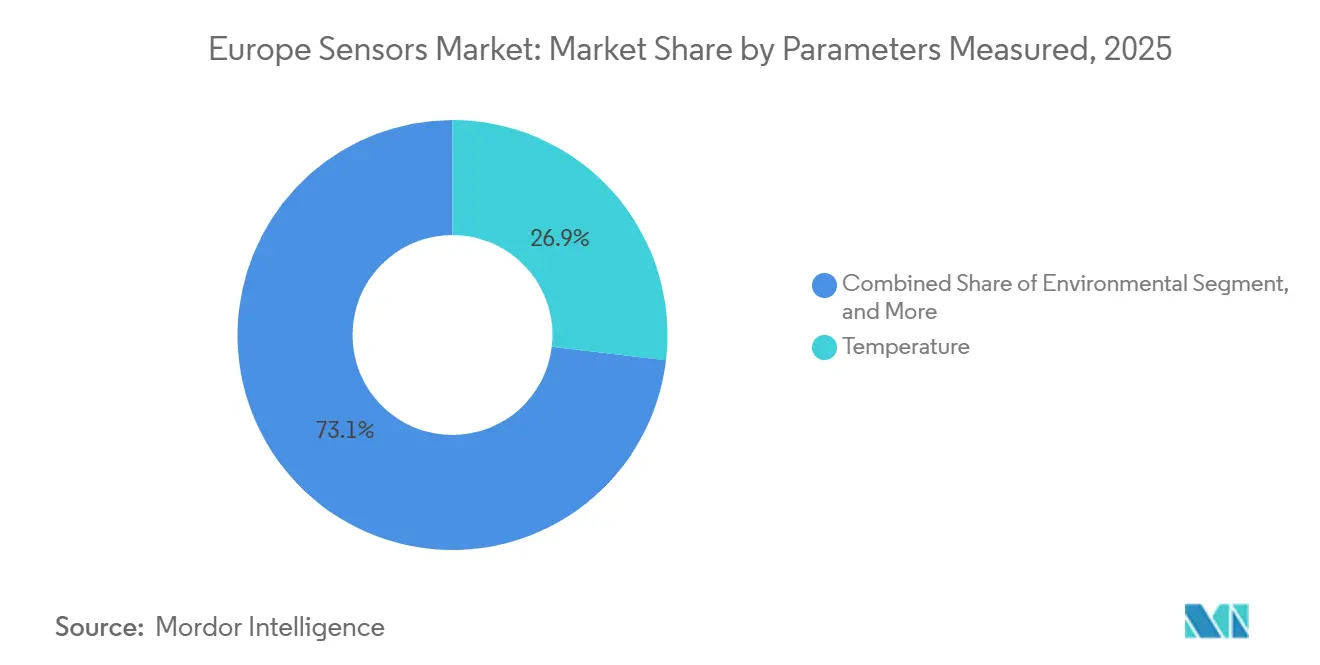

- Nach gemessenen Parametern entfielen im Jahr 2025 26,87 % des Marktanteils für Sensoren in Europa auf Temperatursensoren, während Umweltsensoren bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen werden.

- Nach Betriebsart führten optische Sensoren im Jahr 2025 mit einem Umsatzanteil von 19,16 %; LiDAR-Module werden bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen.

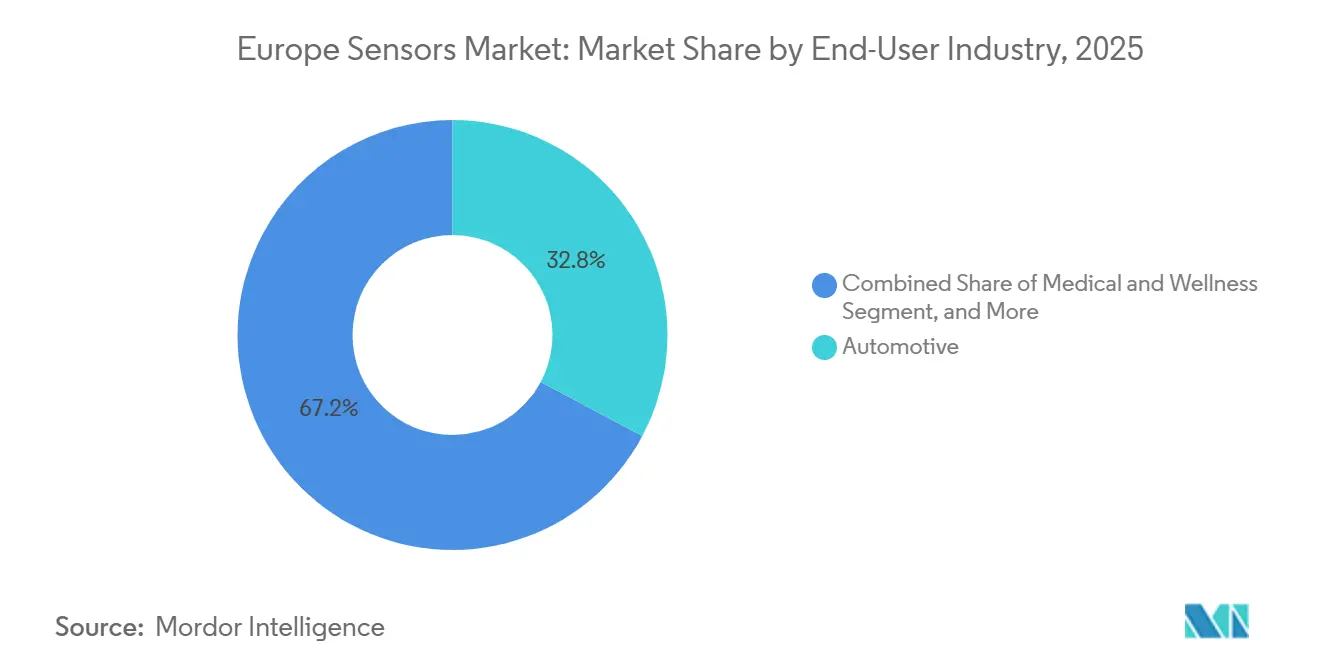

- Nach Endverbraucherbranche entfielen im Jahr 2025 32,78 % der Nachfrage auf automotive Anwendungen, während Einsätze im Bereich Medizin und Wellness mit einer CAGR von 8,26 % bis 2031 wachsen.

- Nach Sensortechnologie erfassten MEMS-Bauelemente im Jahr 2025 53,44 % des Marktes für Sensoren in Europa und werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 27,89 % des Marktes für Sensoren in Europa auf Deutschland, während Polen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 8,29 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Sensoren in Europa

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage im Automobilsektor | +1.8% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Industrie 4.0 – intelligente Fabriken | +1.5% | Deutschland, Niederlande, Polen | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Elektrofahrzeugadoption | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von industriellen IoT-Edge-AI-Sensoren | +1.1% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Verbindliche EU-Klimaüberwachungsvorschriften | +0.7% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Wachstum intelligenter Infrastruktur (Schiene, Energie) | +0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage im Automobilsektor

Europäische Automobilhersteller integrierten im Modell 2026 150–200 Sensoren pro Fahrzeug, gegenüber rund 100 im Jahr 2020 – ein Anstieg, der durch Euro-NCAP-Protokolle angetrieben wird, die fortschrittliche Fahrerassistenzsysteme zur Serienausstattung machen.[1]Euro NCAP, "Protokolle 2025 erheben ADAS zur Serienausstattung," euroncap.com Radar-, Ultraschall- und Kamera-Arrays dominieren die Stückliste, doch kostengünstigere Festkörper-LiDAR-Systeme, wie Valeos SCALA 3 unter 1.000 USD, haben begonnen, Level-3-Autobahnautonomie zu ermöglichen. Weiterer Inhalt ergibt sich aus Batteriemanagementsensoren, die thermisches Durchgehen in 800-Volt-Akkupacks überwachen. Die Akquisition von Siliziumkarbid durch Continental im Jahr 2025 signalisiert vertikale Integration in der Hochtemperatur-Strommessung. Zusammengenommen erhöhen diese Trends die Stückzahlen und durchschnittlichen Verkaufspreise und stärken die Wachstumsdynamik des Marktes für Sensoren in Europa.

Verbreitung von Industrie 4.0 – intelligente Fabriken

Im Jahr 2025 wurden mehr als 2 Millionen industrielle IoT-Knoten eingesetzt, von denen jeder 3–5 Sensoren für Vibrations-, Temperatur- und Energiedaten bündelt.[2]Europäische Kommission, "IoT-Knotenstatistiken des Programms Digitales Europa," digital-strategy.ec.europa.eu Vorausschauende Wartung reduziert ungeplante Ausfallzeiten um bis zu 30 % und rechtfertigt die Nachrüstungskosten innerhalb von 2 Jahren. Die Xcelerator-Plattform von Siemens verzeichnete ein jährliches Wachstum von 40 % bei vernetzten Anlagen, da Erstausrüstungslieferanten Echtzeit-Qualitätsverfolgbarkeit forderten. Der Schwenk zur Edge-Inferenz steigert die Nachfrage nach intelligenten Sensoren mit 16-Bit-ADCs und eingebetteten DSPs, wie er durch den Start des BHI360 von Bosch Sensortec im Oktober 2025 verdeutlicht wird. Diese Einsätze untermauern die langfristige Nachfragesichtbarkeit für den Markt für Sensoren in Europa.

Beschleunigung der Elektrofahrzeugadoption

Die Zulassungen von batterieelektrischen Fahrzeugen stiegen 2025 auf 2,8 Millionen Einheiten, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht, nachdem die Strafen für den Flottendurchschnitt der CO₂-Emissionen verschärft wurden.[3]ACEA, "Zulassungen batterieelektrischer Fahrzeuge 2025," acea.auto Jedes Elektrofahrzeug verwendet 30–50 zusätzliche Sensoren, die von Hochspannungsstromshunts bis zu Kühlmittelstrommessern reichen. STMicroelectronics meldete im Jahr 2025 einen Anstieg des Umsatzes mit Automobilsensoren um 28 %, der durch die Lieferung von VN9D30Q8F-Treibern für induktive Positionsmessung angetrieben wurde. Hall-Effekt-Bauelemente mit 1.500-Volt-Isolierung werden zum Standard, da Premiummarken auf 800-Volt-Antriebsstränge umsteigen. Diese Dynamiken erhöhen die Sensorinhaltsobergrenze und tragen zu einem robusten Ausblick für den Markt für Sensoren in Europa bei.

Rasche Verbreitung von industriellen IoT-Edge-AI-Sensoren

Rund 1,2 Millionen Edge-AI-Knoten, die lokale neuronale Netzwerkeinferenz ermöglichen, wurden 2025 installiert, insbesondere in pharmazeutischen und Luft- und Raumfahrtanlagen, die Cloud-Uploads aus Souveränitäts- und Latenzgründen einschränken. Texas Instruments' MSPM0-Mikrocontrollereinheit ermöglicht einen 10-jährigen Knopfzellenbetrieb und veranschaulicht die Energiebudgetdurchbrüche, die die Akzeptanz vorantreiben. NXPs i.MX RT1180-Crossover-Prozessor bringt 0,5-TOPS-NPU-Leistung in Fehlerprüfkameras. Die Nachfrage nach koverpackten Sensoren mit nachtrainierbaren KI-Kernen positioniert MEMS-Lieferanten, um wiederkehrende Softwarewerte zu erfassen, und stärkt die Umsatzbasis des Marktes für Sensoren in Europa.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrationskosten | -0.9% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Unterbrechungen der Halbleiterlieferkette | -0.7% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Bereich Sensorfusionstechnik | -0.5% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| DSGVO-bedingte Komplexität der Datenverwaltung | -0.3% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrationskosten

Die Nachrüstung von Altanlagen kostet 5.000–15.000 EUR pro Anlage, was eine Hürde für KMU darstellt, die mit Margen unter 10 % arbeiten. Integrationsgebühren für die ERP-Zuordnung liegen zwischen 50.000 EUR und 100.000 EUR und verlängern die Amortisationszeiten. Druck- und Temperaturkreisläufe bleiben häufig analog, was entweder einen vollständigen Austausch oder eine Edge-Digitalisierungs-Middleware erfordert. Endress+Hausers Heartbeat Technology gewinnt als kosteneffektiver Kompromiss an Bedeutung, der den Kapitalersatz verzögert. Solange die Hardwarepreise nicht weiter sinken, werden Kostensensitivitäten die Akzeptanz bremsen und die CAGR des Marktes für Sensoren in Europa leicht dämpfen.

Unterbrechungen der Halbleiterlieferkette

Die Lieferzeiten für Mikrocontrollereinheiten in Automotive-Qualität lagen Anfang 2026 noch bei 26–40 Wochen, gegenüber 12–16 Wochen vor 2020. Fabs für ausgereifte Prozessknoten sind vollständig ausgelastet, was den Aufbau von Sensormodulen verzögert und die Preise um 15–25 % erhöht. Die 2-Milliarden-EUR-Erweiterung von GlobalFoundries in Dresden wird erst 2027 abgeschlossen sein, und das ESMC-Gemeinschaftsunternehmen wird erst Ende 2027 mit der Pilotproduktion beginnen. Die daraus resultierende Volatilität zwingt Hersteller dazu, Puffervorräte aufzubauen, wodurch Betriebskapital gebunden wird und das Wachstum des Marktes für Sensoren in Europa marginal gebremst wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach gemessenen Parametern: Umweltsensoren profitieren von Emissionsvorschriften

Umweltbauelemente werden im Zeitraum 2026–2031 voraussichtlich mit 8,61 % wachsen, da die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) die von Dritten verifizierten Scope-1-3-Offenlegungen schrittweise einführt. Der Markt für Sensoren in Europa in diesem Teilsegment weitet sich rasch aus, da Feinstaub-, NOx- und VOC-Analysatoren nun kontinuierliche Emissionsüberwachungssysteme in chemischen und metallurgischen Anlagen speisen. Satelliten-Feedback von ESAs Sentinel-5, gestartet im August 2025, verbessert die Kalibrierung von Bodenstationen und verlängert die Sensorlebensdauer. Temperatursensoren mit einem Anteil von 26,87 % im Jahr 2025 bleiben in Übergabe-Strömungsanwendungen in den Bereichen Energie und Lebensmittelverarbeitung unverzichtbar. Durchflussmessgeräte nehmen zu, da Versorgungsunternehmen intelligente Zähler einsetzen, um Lecks zu erkennen, während Näherungssensoren den IEC-61496-Redundanzregeln in kollaborativen Robotern entsprechen.

Kombinationsmodule, die Temperatur, Feuchtigkeit und Druck in einem einzigen Gehäuse messen, spiegeln einen Trend zur Konvergenz wider, der Lieferanten belohnt, die in der Mehr-Chip-Verpackung versiert sind. Chemische Sensoren entwickeln sich von einer Nischenanwendung zum Mainstream, da pharmazeutische Bioreaktoren eine Echtzeit-Glukose- und pH-Überwachung erfordern. In bürstenlosen Gleichstrommotoren eingebettete Magnetsensoren proliferieren weiterhin, da die industrielle Elektrifizierung voranschreitet. Insgesamt stellen diversifizierte Anwendungsfälle sicher, dass die Kategorie der gemessenen Parameter ein stetiger Volumentreiber im Markt für Sensoren in Europa bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Betriebsart: LiDAR-Module stören optische Dominanz

Optische Bauelemente behielten im Jahr 2025 einen Anteil von 19,16 %, angetrieben durch Sicherheitslichtvorhänge, faseroptische Dehnungssensoren und Spektrometriemodule. Festkörper-LiDAR verfolgt jedoch eine CAGR von 8,43 %, da Preise unter 500 USD Möglichkeiten in der Lagerautomatisierung und bei landwirtschaftlichen Maschinen eröffnen. Sensoren mit elektrischem Widerstand wie Thermistoren bedienen weiterhin ältere HLK- und Kraftanwendungen, stehen jedoch unter Margendruck. Biosensoren für Glukose und Laktat erreichen nun klinische Genauigkeit in Handgeräten und bereiten die Bühne für Multi-Analyten-Wearables. Kapazitive und piezoelektrische Sensoren bedienen Berührungs- und Ultraschallanwendungen, obwohl das Wachstum angesichts der Reife der Technologie moderat ist.

Radar, sowohl 24-GHz-Kurzstrecken- als auch 77-GHz-Langstreckenradar, bleibt Standard in Totwinkel- und adaptiven Tempomatsystemen, wobei NXP und Infineon die Chipsatzversorgung anführen. Da autonome Plattformen Redundanz erfordern, fusionieren Wahrnehmungs-Stacks zunehmend Kamera-, Radar- und LiDAR-Daten, was den Bedarf an synchronisierten, zeitgestempelten Ausgaben erhöht. Lieferanten, die schlüsselfertige Sensor-Suiten anbieten, genießen einen Wettbewerbsvorteil im Markt für Sensoren in Europa.

Nach Endverbraucherbranche: Medizin und Wellness übertrifft Automotive

Einsätze in den Bereichen Medizin und Wellness schreiten mit einer CAGR von 8,26 % voran, da nationale Gesundheitssysteme nun Lösungen zur Fernüberwachung von Patienten erstatten. Das MD-zertifizierte EKG-Modul von Movesense zeigt, wie Bluetooth-fähige Wearables 3-Kanal-Daten zur Arrhythmieerkennung ohne klinische Aufsicht übertragen. Das Vertrauen der Verbraucher stieg, nachdem ein Peer-Review aus dem Jahr 2025 Fehlerquoten unter 3 % im Vergleich zu klinisch zertifizierten Geräten bestätigte. Der Automobilbereich hält trotz eines Anteils von 32,78 % im Jahr 2025 Einzug in eine Optimierungsphase, da OEMs Sensoren in zonale Architekturen konsolidieren, um ihre Stückliste zu verwalten.

Energieversorger setzen Spannungs- und Stromsensoren ein, um Netze zu stabilisieren, während sie bis 2030 auf 40 % erneuerbare Energien umsteigen. Industrielle Akteure setzen auf Vibrations- und Temperatursonden für vorausschauende Wartung, während Bau und Landwirtschaft eine sporadische Akzeptanz verzeichnen, die an regionale Konnektivitätslücken geknüpft ist. Verteidigung und Luft- und Raumfahrt bleiben hochwertige Nischen, die von Verbraucherzyklusschwankungen unberührt sind. Zusammen diversifizieren diese Sektoren die Nachfrage und stärken die Resilienz des Marktes für Sensoren in Europa.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Sensortechnologie: MEMS festigt Marktführerschaft

MEMS beanspruchten im Jahr 2025 53,44 % des Marktanteils für Sensoren in Europa und werden voraussichtlich mit einer CAGR von 6,83 % wachsen, da 300-Millimeter-Fabs wie Boschs Dresdener Werk die Kapazität um 30 % erhöhen. Silizium-Mikromechanik umfasst nun Mikrofone, Gassensoren und Mikrospiegel-Arrays und senkt die Stückkosten bei Hochvolumenlinien unter 1 USD. STMicroelectronics entwickelt gemeinsam MEMS-Ultraschallsensoren für das Euro-NCAP-Kinderpräsenzmandat 2026, was den Automotive-Durchfluss unterstreicht. Hybride MEMS-Quarz-Module zielen auf navigationsklasse Trägheitsführung in GPS-abgeschirmten Zonen ab und erweitern den Anwendungsbereich.

Da die Integration zwischen mechanischen Strukturen, analoger Konditionierung und Edge-ML zunimmt, sind MEMS-Anbieter in der Lage, einen größeren Wert aus Software-Ökosystemen zu schöpfen, die mit dem Markt für Sensoren in Europa verbunden sind.

Geografische Analyse

Deutschland erfasste 2025 27,89 % des Marktes für Sensoren in Europa, gestützt durch das Automobiltrio, das mehr als 500 Millionen Sensoren für die Fahrzeugproduktion und den Aftersales-Service bestellte. Boschs neue Waferfab und der Rollout von Siemens' Xcelerator stärken lokale Ökosysteme, während Universitäten für einen stetigen Strom an Ingenieurtalenten sorgen. Das Vereinigte Königreich und Frankreich nutzen Luft- und Raumfahrt-Cluster, in denen Rolls-Royce 10.000 Sensoren pro Trent-XWB-Triebwerk integriert und Thales Millimeterwellen-Radar in Flugsicherungsnetzwerke integriert. Italien und Spanien konzentrieren sich auf intelligente Netz- und Einsätze im Bereich erneuerbare Energien, hinken Deutschland jedoch bei der Automatisierungsdurchdringung hinterher.

Polen wird bis 2031 voraussichtlich eine CAGR von 8,29 % verzeichnen – die höchste im Block –, nachdem Intels 2,1-Milliarden-USD-Verpackungswerk und der Sensormontagebetrieb von L3Harris 2025 eröffnet wurden. Der Eindhoven-Korridor in den Niederlanden beherbergt mehr als 50 Photonik-Startups, die kohärentes LiDAR und integrierte Spektrometer kommerzialisieren, und stärkt die regionale Spezialisierung. Während die Subventionen des EU-Chips-Gesetzes insgesamt 43 Milliarden EUR betragen, werden neue Fabs die Versorgungsengpässe erst ab 2027 nennenswert lindern, sodass die kurzfristigen Allokationen knapp bleiben.

Osteuropäische Länder ziehen Greenfield-Anlagen durch Lohnkostenvorteile und die Nähe zu westlichen OEMs an, doch Deutschlands etablierte Stellung im Automotive-Engineering bleibt schwer zu replizieren. Die Rückverlagerung begünstigt Lieferanten, die Verpackung in der Nähe von Fabs zur Rückverfolgbarkeit ansiedeln – eine zunehmend strenge Anforderung in sicherheitskritischen Sektoren. Insgesamt diversifizieren geografische Dynamiken die Umsatzströme und senken das systemische Risiko im Markt für Sensoren in Europa.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Bosch, Siemens, STMicroelectronics, Infineon und TE Connectivity – vereinen rund 35–40 % des Marktanteils auf sich, was auf eine moderate Konzentration im Markt für Sensoren in Europa hinweist. Bosch investiert 3 Milliarden EUR in Dresden, um 300-Millimeter-MEMS-Kapazitäten aufzubauen, während Siemens Edge-Gateway-Software in seinen Xcelerator-Stack integriert hat, um Sensor-zu-Cloud-Kontinuität zu gewährleisten. Spezialisten wie Sick AG und Pepperl+Fuchs florieren in sicherheitsbewerteten Näherungs- und explosionsgeschützten Nischen, die größere Anbieter vernachlässigen.

Die Technologieführerschaft entwickelt sich in Richtung eingebetteter Intelligenz; die Ability-Plattform von ABB verzeichnete 2025 ein Wachstum von 25 % bei vernetzten Industrieanlagen, indem Sensoren mit digitalen Zwillingen verknüpft wurden. Patentanmeldungen für MEMS-Mikrofone, kapazitive Fingerabdruckleser und Time-of-Flight-Bildgebung stiegen 2025 um 12 % und unterstreichen die Bedeutung von IP-Portfolios. Die Einhaltung des bevorstehenden EU-KI-Gesetzes veranlasst Anbieter, erklärbare KI-Firmware zu übernehmen, was den Software-FuE-Aufwand erhöht, aber einen Differenzierungsweg bietet.

Marktlücken umfassen Festkörper-LiDAR unter 500 USD, kontinuierliche metabolische Biosensoren und emissionsgradige Umweltmodule. Startups bündeln vorkalibrierte Sensoren mit Firmware und senken so die Integrationsbarrieren für Kunden, denen es an internem Sensorfusions-Know-how mangelt. Da Softwaredifferenzierung die Hardware allein in den Schatten stellt, werden Partnerschaften zwischen Chipherstellern und Algorithmusanbietern die künftige Wettbewerbspositionierung im Markt für Sensoren in Europa prägen.

Marktführer für Sensoren in Europa

Texas Instruments Incorporated

TE Connectivity Ltd

Honeywell International Inc.

Rockwell Automation Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: L3Harris eröffnete eine Sensormontageanlage im Wert von 120 Millionen USD in Katowice, Polen, zur Lieferung von Infrarot-Bildgebungsmodulen und Millimeterwellen-Radarkomponenten für NATO-Programme.

- August 2025: Die Europäische Weltraumorganisation startete Sentinel-5 mit einem hyperspektralen Bildgeber, der 7-km-Ortsauflösungs-Schadstoffdaten für die Sensorkalibrierung liefert.

- Juni 2025: Valeo brachte den SCALA 3 LiDAR zu Stücklistenkosten unter 1.000 USD auf den Markt und ermöglichte damit Level-3-Autobahnautomatisierung für einen deutschen Premium-OEM.

- Mai 2025: STMicroelectronics kooperierte mit einem europäischen Erstausrüstungslieferanten, um MEMS-Ultraschallsensoren für die Kinderpräsenzerkennung im Fahrgastraum gemeinsam zu entwickeln.

Berichtsumfang des Marktes für Sensoren in Europa

Der Markt für Sensoren in Europa ist nach gemessenen Parametern (Temperatur, Druck, Füllstand, Durchfluss, Näherung, Umwelt, Chemisch, Trägheit, Magnetisch, Vibration), Betriebsart (Optisch, Elektrischer Widerstand, Biosensor, Piezoresistiv, Bild, Kapazitiv, Piezoelektrisch, LiDAR, Radar), Endverbraucherbranche (Automotive, Consumer Electronics, Energie, Industrie, Medizin und Wellness, Bauwesen, Landwirtschaft und Bergbau, Luft- und Raumfahrt, Verteidigung), Sensortechnologie (MEMS, Nicht-MEMS) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Polen, Übriges Europa) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Temperatur |

| Druck |

| Füllstand |

| Durchfluss |

| Näherung |

| Umwelt |

| Chemisch |

| Trägheit |

| Magnetisch |

| Vibration |

| Optisch |

| Elektrischer Widerstand |

| Biosensor |

| Piezoresistiv |

| Bild |

| Kapazitiv |

| Piezoelektrisch |

| LiDAR |

| Radar |

| Automotive |

| Consumer Electronics |

| Energie |

| Industrie |

| Medizin und Wellness |

| Bauwesen, Landwirtschaft und Bergbau |

| Luft- und Raumfahrt |

| Verteidigung |

| MEMS |

| Nicht-MEMS |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach gemessenen Parametern | Temperatur |

| Druck | |

| Füllstand | |

| Durchfluss | |

| Näherung | |

| Umwelt | |

| Chemisch | |

| Trägheit | |

| Magnetisch | |

| Vibration | |

| Nach Betriebsart | Optisch |

| Elektrischer Widerstand | |

| Biosensor | |

| Piezoresistiv | |

| Bild | |

| Kapazitiv | |

| Piezoelektrisch | |

| LiDAR | |

| Radar | |

| Nach Endverbraucherbranche | Automotive |

| Consumer Electronics | |

| Energie | |

| Industrie | |

| Medizin und Wellness | |

| Bauwesen, Landwirtschaft und Bergbau | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Nach Sensortechnologie | MEMS |

| Nicht-MEMS | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sensoren in Europa?

Der Markt wurde im Jahr 2026 auf 26,89 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 37,09 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Umweltsensoren führen das Wachstum mit einer CAGR von 8,61 % an, da EU-Emissionsberichterstattungsvorschriften die Nachfrage nach Feinstaub- und Gasanalysatoren ankurbeln.

Wie groß ist der Automotive-Anteil an der regionalen Nachfrage?

Automotive-Anwendungen entfielen im Jahr 2025 auf 32,78 % der Nachfrage, was die fortschreitende Elektrifizierung und die Akzeptanz von ADAS widerspiegelt.

Warum sind MEMS-Sensoren so dominant?

MEMS erfassten 2025 53,44 % des Marktanteils dank skalierbarer 300-Millimeter-Waferproduktion, die Kosten senkt und eingebettete Verarbeitung integriert.

Welches Land wird bis 2031 am schnellsten wachsen?

Polen wird voraussichtlich mit einer CAGR von 8,29 % wachsen, angetrieben durch neue Investitionen in Halbleiterverpackung und Sensormontage.

Welches Lieferkettenrisiko sollten Käufer beobachten?

Die Lieferzeiten für Mikrocontrollereinheiten in Automotive-Qualität liegen weiterhin bei 26–40 Wochen, was die Komponentenverfügbarkeit bis 2027 zum primären operativen Risiko macht.

Seite zuletzt aktualisiert am: