Größe und Marktanteil des südkoreanischen Sensormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

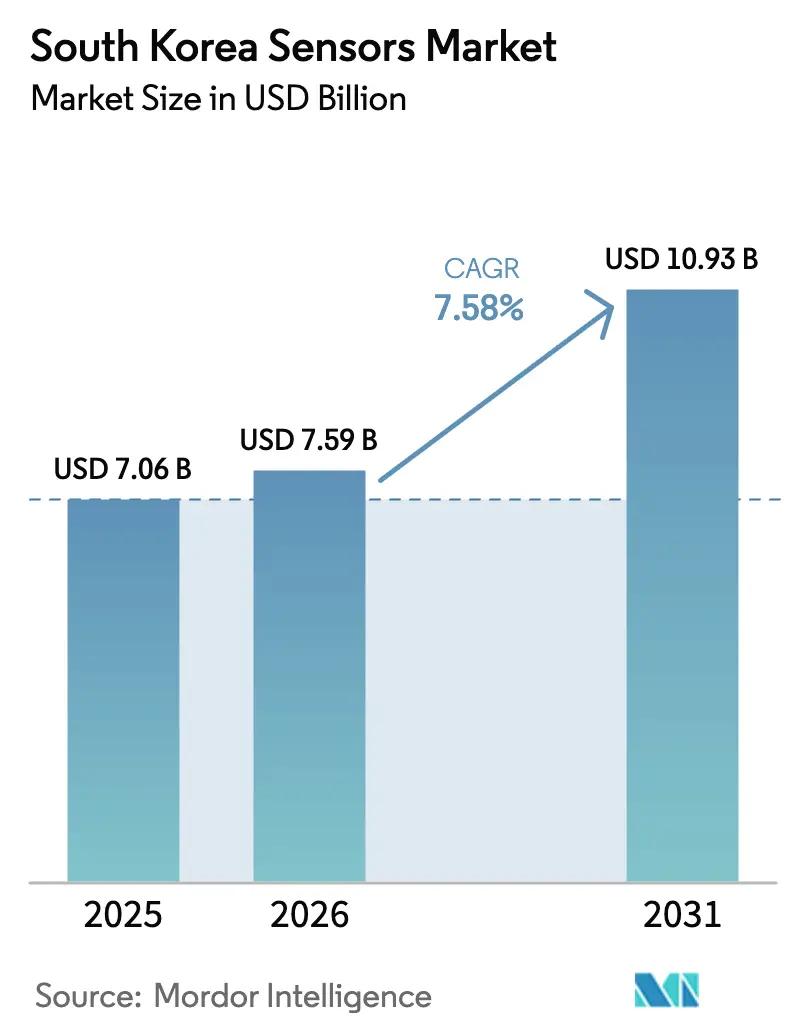

| Marktgröße im Basisjahr (2025) | 7.06 Milliarden US-Dollar |

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 10.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Sensormarkts durch Mordor Intelligence

Die Marktgröße des südkoreanischen Sensormarkts wurde im Jahr 2025 auf 7,06 Milliarden USD geschätzt und soll von 7,59 Milliarden USD im Jahr 2026 auf 10,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigte sich, als staatlich geförderte Programme zur digitalen Transformation auf privatwirtschaftliche Innovationen trafen, insbesondere bei Internet-der-Dinge-Implementierungen für Smart-City-Projekte.[1]Ministerium für Wissenschaft und IKT, „Aktionsplan 2021 für den Digitalen Neuen Deal”, msit.go.kr Parallele Investitionen in inländische Halbleiterfabriken stärkten die Produktionsbasis für mikro-elektro-mechanische Systeme (MEMS), die im Jahr 2024 einen Anteil von 61,4 % am Technologiesegment erreichten. Die Elektrifizierung des Automobilsektors, strenge Luftqualitätsvorschriften und die zunehmende Verbreitung tragbarer Gesundheitsgeräte rundeten die wesentlichen Nachfragetreiber ab, die den südkoreanischen Sensormarkt prägen.

Wesentliche Erkenntnisse des Berichts

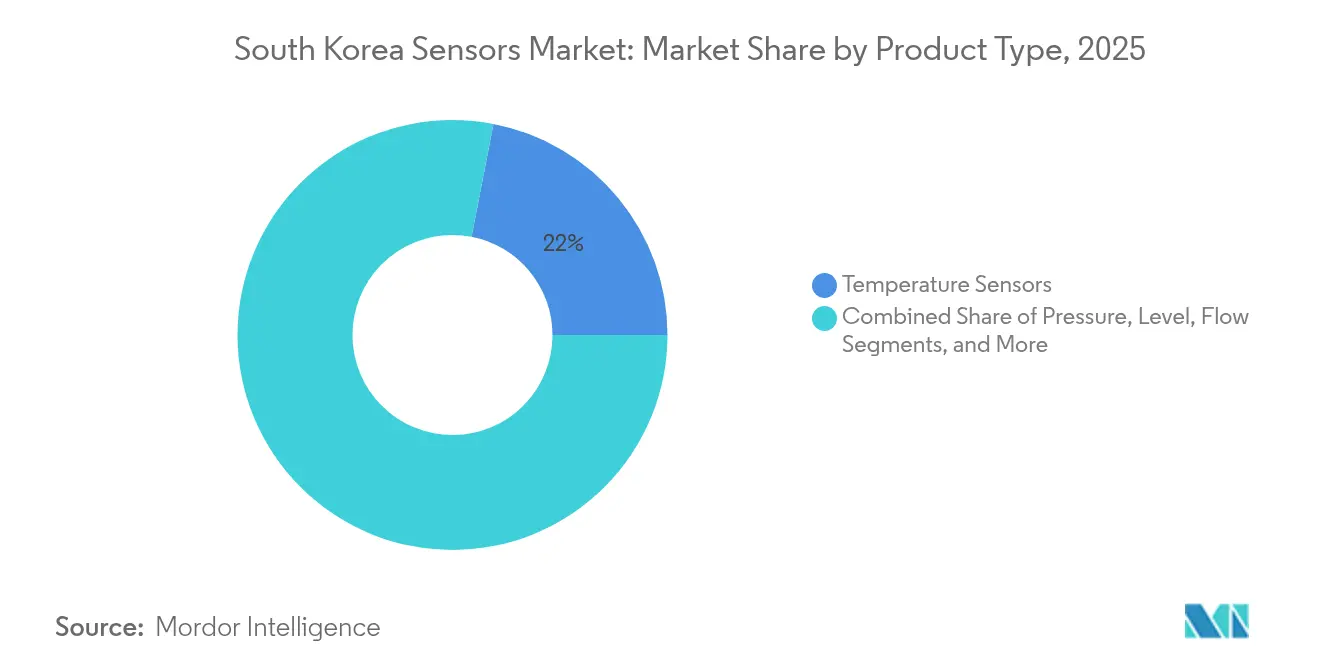

- Nach Produkttyp führten Temperatursensoren mit einem Marktanteil von 21,95 % am südkoreanischen Sensormarkt im Jahr 2025, während LiDAR-Sensoren für den Zeitraum 2026–2031 die höchste CAGR von 14,72 % prognostiziert wurde.

- Nach Betriebsmodus erzielten optische Sensoren im Jahr 2025 einen Umsatzanteil von 17,92 %; Radarsensoren waren bis 2031 für eine CAGR von 18,6 % positioniert.

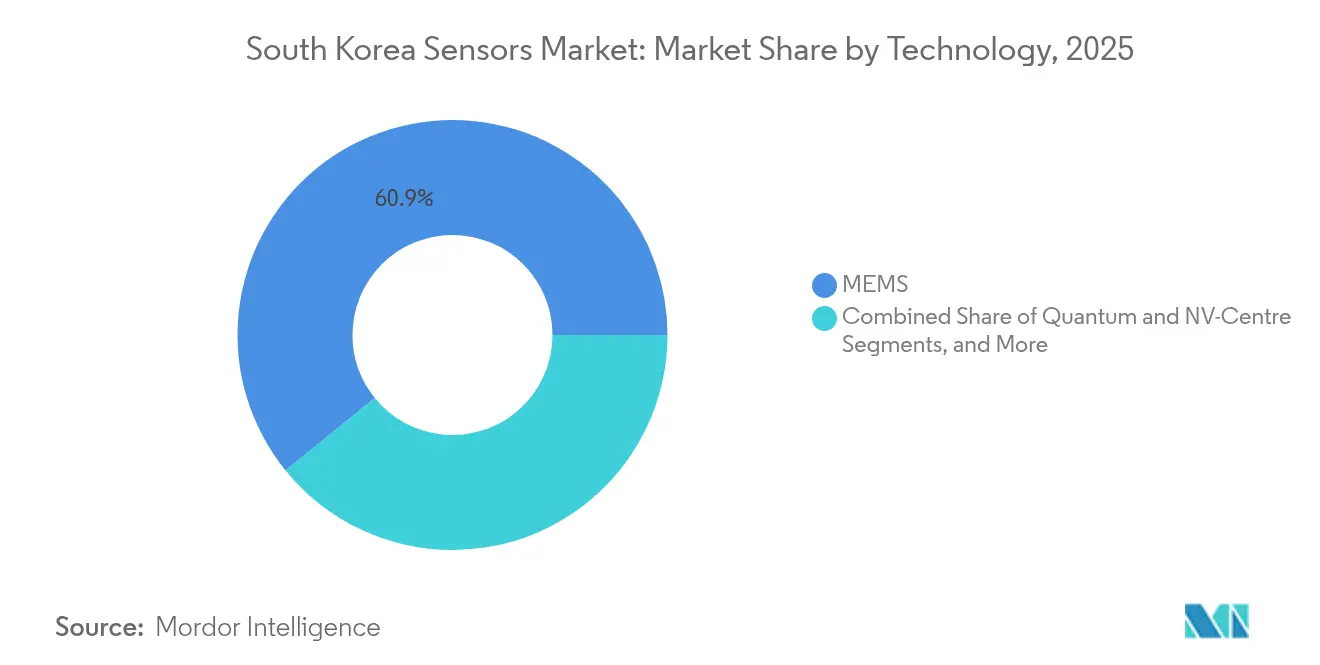

- Nach Technologie entfielen auf MEMS im Jahr 2025 60,85 % des Umsatzes, während Quanten- und NV-Zentrum-Sensoren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 24,3 % wachsen werden.

- Nach Endverbraucherbranche erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 33,75 %; Automobilanwendungen sollen bis 2031 eine CAGR von 12,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Sensormarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlicher „Digitaler Neuer Deal” beschleunigt Smart-City- und 5G-IoT-Implementierungen | 2.8% | National, mit früher Umsetzung in Seoul, Busan und Daegu | Mittelfristig (2–4 Jahre) |

| Ausbau inländischer Halbleiterfabriken für fortschrittliche MEMS-Verpackung | 1.9% | Konzentriert in der Provinz Gyeonggi und dem Großraum Seoul | Langfristig (≥ 4 Jahre) |

| Automobilelektrifizierung und ADAS-Nachfrage aus der Hyundai–Kia-Lieferkette | 1.3% | National, mit Fertigungszentren in Ulsan und Gwangju | Mittelfristig (2–4 Jahre) |

| Strenge Luftqualitätsvorschriften treiben die Einführung von Umweltsensoren voran | 1.0% | Metropolregion Seoul, Industriezonen landesweit | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum tragbarer Gesundheitsgeräte für die alternde Bevölkerung | 0.7% | National, mit Konzentration in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Frühe 6G-Testumgebungen erfordern photonische Sensoren mit hoher Bandbreite | 0.5% | Forschungszentren in Seoul, Daejeon und Busan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher „Digitaler Neuer Deal” beschleunigt Smart-City- und 5G-IoT-Implementierungen

Der Digitale Neue Deal stellte bis 2025 Fördermittel in Höhe von 58,2 Billionen KRW bereit, was eine Expansion des inländischen Datenmarkts um 14,3 % auslöste und mehr als 170.000 kleine und mittlere Unternehmen in Smart-Infrastrukturprojekte einband. Flaggschiffvorhaben wie das Nationale Strategische Smart-City-Programm schufen einheitliche Datenzentren für Verkehr, Energiemanagement und Luftqualitätsüberwachung. Pilotimplementierungen in Daegu nutzten Sensoren zur Vorhersage von Hangrutschungen und Überschwemmungen, um katastrophenbedingte Verluste um 20 % zu reduzieren. Diese Initiativen festigten die institutionelle Nachfrage nach integrierten Sensorlösungen und stärkten die Wachstumsdynamik des südkoreanischen Sensormarkts.

Ausbau inländischer Halbleiterfabriken für fortschrittliche MEMS-Verpackung

Samsungs mehrjähriger Investitionsplan in Höhe von 230 Milliarden USD zum Aufbau eines Fertigungsclusters der nächsten Generation bildete die Grundlage für eine strukturelle Kapazitätserweiterung in der MEMS-Sensorproduktion. Die K-Halbleiter-Steuerstrategie, die Steuergutschriften von 15 % für große Unternehmen und 25 % für kleinere Unternehmen bietet, setzte weitere Anreize für Kapitalinvestitionen entlang der Lieferkette. Infolgedessen stiegen die nationalen Halbleiterinvestitionen von 19,7 Milliarden USD im Jahr 2023 auf voraussichtlich 29,2 Milliarden USD im Jahr 2025, was die Kosteneffizienz verbesserte und die Wettbewerbsfähigkeit des südkoreanischen Sensormarkts stärkte.

Automobilelektrifizierung und ADAS-Nachfrage aus der Hyundai–Kia-Lieferkette

Hyundai Motor und Kia richteten gemeinsam mit KAIST ein On-Chip-LiDAR-Forschungslabor ein, das auf die Massenproduktion kompakter Systeme ab 2025 abzielt. Parallele Kooperationen mit Samsung, LG und SK trieben die Integration von Chipsätzen und Kameramodulen voran, während LG Innotek bis 2030 einen Umsatz von 2 Billionen KRW im Bereich Automobilsensoren anstrebte.[2]The Korea Times, „LG Innotek rüstet sich, um die Fahrzeugsensorsparte bis 2030 zu einem 1,4-Milliarden-USD-Geschäft zu machen”, koreatimes.co.kr Diese Allianzen stärkten die inländische Nachfrage nach intelligenter Sensorik und festigten das Automobilsegment als am schnellsten wachsende Säule des südkoreanischen Sensormarkts.

Strenge Luftqualitätsvorschriften treiben die Einführung von Umweltsensoren voran

Das Umweltministerium strebte an, die Feinstaubkonzentrationen bis 2030 um 35 % zu senken – eine Politik, die Investitionen in Geräte zur kontinuierlichen Emissionsüberwachung und Umgebungsluftmessung ankurbelte. Die PM2,5-Werte erreichten 2024 Rekordtiefststände, unterstützt durch strengere Industrieauflagen und CleanSYS, ein landesweites Echtzeit-Schadstoffverfolgungsnetz, das Sensoren auf Werksebene mit zentralen Leitstellen verband. Der regulatorische Rückenwind führte zu steigenden Aufträgen für Umweltsensoren und verbesserte die Umsatzaussichten für den südkoreanischen Sensormarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten Seltenen Erden und Materialien für die Verpackung auf Wafer-Ebene | 1.4% | Global, mit besonderer Anfälligkeit gegenüber Lieferkettenunterbrechungen aus China | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Forschung und Entwicklung begrenzen die Beteiligung von KMU | 1.1% | National, mit stärkeren Auswirkungen auf Technologie-Start-ups | Mittelfristig (2–4 Jahre) |

| Preisdruck durch chinesische Tier-2-Sensoranbieter | 0.9% | National, mit stärkeren Auswirkungen im Segment Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte branchenspezifische Schnittstellenstandards | 0.6% | Global, mit Auswirkungen auf die Interoperabilität branchenübergreifend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten Seltenen Erden und Materialien für die Verpackung auf Wafer-Ebene

Südkoreanische Chiphersteller importierten den Großteil der wichtigsten Mineralien und fortschrittlichen Verpackungssubstrate aus China, was die Sensorlieferkette geopolitischen und logistischen Risiken aussetzte. Ein wachsendes Handelsdefizit bei Halbleiterausrüstungen verdeutlichte die Anfälligkeit, während US-amerikanische Exportkontrollmaßnahmen die Speicherchip-Exporte im Jahr 2024 um 32 % reduzierten. Die Fragilität der vorgelagerten Inputs belastete die Produktionskontinuität und hielt die Rohstoffkosten im südkoreanischen Sensormarkt volatil.

Hohe Vorabkosten für Forschung und Entwicklung begrenzen die Beteiligung von KMU

Das Ministerium für Wissenschaft und IKT erhöhte seinen Forschungs- und Entwicklungshaushalt für 2025 auf einen Rekordwert von 19 Billionen KRW, einschließlich einer nahezu Verdoppelung der Quantensensorförderung auf 13,8 Milliarden KRW. Dennoch schreckt die lange Amortisationszeit von Sensorinnovationen kleinere Unternehmen nach wie vor ab. Start-ups wie SolidVue suchten weiterhin Series-B-Kapital, um Einzel-Chip-LiDAR-Lösungen zu kommerzialisieren, was die Finanzierungsbarriere unterstreicht, die eine breitere Beteiligung einschränkte und die Diversifizierung im südkoreanischen Sensormarkt verlangsamte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Temperatursensoren dominieren, während LiDAR die Innovation beschleunigt

Temperatursensoren erzielten im Jahr 2025 einen Umsatzanteil von 21,95 % und stützten eine breite installierte Basis in industriellen Prozessen, Verbrauchergeräten und Fahrzeugantriebssträngen, wodurch sie den südkoreanischen Sensormarkt verankerten. Ihre Allgegenwärtigkeit resultierte aus dem Fertigungsprofil Südkoreas, in dem eine präzise Wärmeregelung Ausbeute und Sicherheit schützte. Die ergänzende Einführung in Haushaltsgeräten und Akkupacks stärkte die stetige Volumenachfrage in den Jahren 2024–2025.

LiDAR-Geräte bildeten die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 14,72 % bis 2031, angetrieben durch Pilotprogramme für autonome Fahrzeuge und Mobilitäts-als-Dienstleistung-Versuche inländischer Automobilhersteller. SolidVues 128-m-Langstreckenprototyp demonstrierte kosteneffiziente System-on-Chip-Designs, die Größe und Stücklistenkosten reduzierten. Parallele Patentaktivitäten bei LG Innotek positionierten das Land als aufstrebendes Designzentrum für hochleistungsfähige optische Entfernungsmessung und stärkten den Fußabdruck des südkoreanischen Sensormarkts in der globalen LiDAR-Versorgung.

Druck-, Durchfluss- und Näherungssensoren verzeichneten eine vorhersehbare Nachfrage, die mit der Einführung intelligenter Fabriken übereinstimmte, die eine Echtzeit-Prozesskontrolle anstrebten. Umwelt- und Chemikvarianten profitierten von verschärften Emissionsnormen, während Trägheits- und Magnetsensorik von einem allmählichen Nachfrageanstieg in der Elektromobilität und industriellen Automatisierung profitierte. Positions- und Stromsensoren füllten Regelkreisnischen in der Leistungselektronik und Fabrikausrüstung aus und sorgten für ein ausgewogenes Wachstum in der gesamten Produktlandschaft des südkoreanischen Sensormarkts.

Nach Betriebsmodus: Optische Führerschaft mit wachsendem Radar-Momentum

Optische Geräte, dominiert von CMOS-Bild- und VCSEL-Modulen, hielten im Jahr 2025 einen Umsatzanteil von 17,92 % und spiegelten die nationale Führungsposition bei Display- und Bildgebungshalbleitern wider. Smartphone-, Kamera- und Gerätesegmente sicherten Basisvolumina, während die zunehmende Verbreitung von Frontkameras in Fahrzeugen zusätzliche Nachfrageströme generierte.

Radarsensoren wurden bis 2031 mit einer CAGR von 18,6 % prognostiziert, gestützt durch Anwendungen im Bereich fortschrittlicher Fahrerassistenz und industrieller Sicherheit. Bitsensings Mehrzweckmodule demonstrierten Skalierbarkeit über den Automobilbereich hinaus und unterstrichen die Vielseitigkeit von Radar. Elektrische Widerstands- und piezoresistive Formate blieben für Dehnungs- und Druckmessungen unverzichtbar, und kapazitive Schnittstellen dominierten Touchpanels in der Unterhaltungselektronik und sorgten für vielfältige Betriebsprofile im südkoreanischen Sensormarkt.

Nach Technologie: MEMS-Dominanz mit aufkommenden Quantensensoren

MEMS-Technologie trug im Jahr 2025 60,85 % des Umsatzes bei und blieb die führende Fertigungstechnologie, da sie mit dem nationalen Halbleiterökosystem übereinstimmt. Kapazitätserweiterungen in Fabs versprachen Verbesserungen der Kosten-Roadmap und festigten die Marktführerschaft weiter.

Quanten- und NV-Zentrum-Geräte, obwohl noch in der Entstehungsphase, waren bis 2031 für eine CAGR von 24,3 % in Nischenanwendungen wie Magnetanomaliedetektion, Gravimetrie und sichere Kommunikationsverbindungen positioniert. Staatliche Zuschüsse ermutigten Forschungseinrichtungen zur Miniaturisierung von Diamant-NV-Magnetometern, was die strategische Absicht signalisierte, dieses hochwertige Segment zu kultivieren und den Technologiemix des südkoreanischen Sensormarkts zu diversifizieren.

Nach Endverbraucherbranche: Führerschaft der Unterhaltungselektronik mit Beschleunigung im Automobilbereich

Die Unterhaltungselektronik machte im Jahr 2025 33,75 % des Umsatzes aus, gestützt durch die Haushaltsgeräte- und Smartphone-Portfolios von Samsung und LG, die zunehmend intelligente Sensorfunktionen integrierten. Energieeffiziente Kühlschränke, Luftreiniger und tragbare Geräte hielten die Sensordichte aufrecht und sicherten den größten Umsatzpool des südkoreanischen Sensormarkts.

Automobilanwendungen wurden zwischen 2026 und 2031 mit einer CAGR von 12,72 % prognostiziert, was den steigenden Elektrofahrzeugausstoß und die zunehmende ADAS-Verbreitung widerspiegelt. Die Eröffnung des Valeo-Werks in Daegu unterstrich das Vertrauen ausländischer Lieferanten in die lokalisierte Produktion, während Hyundai–Kia-Kooperationen die inländische Nachfrage nach LiDAR-, Radar- und Antriebsstrangsensorik sicherten.

Industrie-, Energie-, Medizin- und Bausektoren trugen gemeinsam eine ausgewogene inkrementelle Nachfrage bei, da politische Anreize für intelligente Fabriken und KI-gestützte Gesundheitsversorgung die Einführung beschleunigten. Landwirtschaft und Bergbau eröffneten kleinere, aber wachsende Chancen durch Pilotprojekte für intelligente Landwirtschaft und Sicherheitsüberwachungssysteme und erweiterten schrittweise das Anwendungsspektrum des südkoreanischen Sensormarkts.

Geografische Analyse

Der Großraum Seoul erzielte im Jahr 2024 erhebliche Umsätze aufgrund der dichten Elektronikhersteller, erstklassiger Forschungsuniversitäten und Flaggschiff-Smart-City-Projekte, die im Rahmen des Digitalen Neuen Deals finanziert wurden. Der für die Provinz Gyeonggi angekündigte Halbleiter-Supercluster im Wert von 471 Milliarden USD schuf langfristige Kapazitäten für MEMS- und fortschrittlich verpackte Geräte und verankerte das Versorgungszentrum des südkoreanischen Sensormarkts.

Der südöstliche Industriegürtel – einschließlich Busan, Ulsan und Daegu – trug einen weiteren wesentlichen Umsatzanteil bei, dank Automobilmontagewerken und angrenzenden Teilelieferanten, die fortschrittliche Sensorik für Elektrifizierung, Batteriemanagement und ADAS-Linien benötigten. Smart-Port- und Logistikprojekte in Busan steigerten zusätzlich die Aufträge für maritime und Umweltsensoren.

Zentrale und westliche Regionen wie Daejeon und Gwangju verzeichneten einen nominalen Marktanteil, gestützt durch nationale Forschungsinstitute und Pilotimplementierungen in Quantensensorik, Strukturgesundheitsüberwachung und Präzisionslandwirtschaft. Die verbleibenden ländlichen Gebiete absorbierten 4,80 %, wobei das Wachstum durch öffentliche Initiativen gesteuert wurde, die sensorausgestattete Gewächshäuser und Umwelt-Dashboards erprobten und den geografischen Fußabdruck des südkoreanischen Sensormarkts erweiterten.

Wettbewerbslandschaft

Globale Spezialisten und diversifizierte koreanische Konglomerate prägten eine moderat fragmentierte Arena, in der Temperatur- und Druckkategorien diffus blieben, während LiDAR- und Quantennischen eine höhere Konzentration aufwiesen. Strategische Partnerschaften lieferten Edge-Computing-fähige Lösungen statt eigenständiger Komponenten, was der Endnutzerpräferenz für integrierte Systeme entsprach. Das LiDAR-Labor von Hyundai–Kia mit KAIST und die langfristige SiC-Liefervereinbarung von Infineon veranschaulichen vertikal gekoppelte Modelle, die einen gesicherten Sensorfluss für Automobillinien gewährleisten.

Die technologische Differenzierung hing zunehmend von Sensor-plus-Algorithmus-Paketen ab. Samsungs Bespoke-Haushaltsgeräteserie integrierte Bildsensoren mit On-Device-KI zur Zutatenerkennung und verdeutlichte die kombinierte Hardware-Software-Wertschöpfung. Lokale Vorreiter wie SolidVue und Bitsensing nutzten fokussierte Forschung und Entwicklung, um Positionen in LiDAR und Radar zu besetzen, während Hamamatsu Photonics Korea die Kapazitäten für Werkzeuge zur Halbleiter-Fehleranalyse ausbaute und die Anwendungen für photonische Sensorik erweiterte. Insgesamt hielten diese Entwicklungen einen gesunden Wettbewerb und kontinuierliche Innovation im südkoreanischen Sensormarkt aufrecht.

Marktführer der südkoreanischen Sensorbranche

ams OSRAM AG

Bosch Sensortec GmbH

TDK Corporation

Sensirion AG

STMicroelectronics NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GA-ASI und Hanwha Aerospace vereinbarten die gemeinsame Entwicklung unbemannter Luftfahrtsysteme und verpflichteten sich zu 300 Milliarden KRW für neue Einrichtungen und Beschäftigungsschaffung.

- März 2025: Hamamatsu Photonics Korea schloss sein Hwaseong-Werk für fortschrittliche Halbleiteranalysegeräte ab.

- Februar 2025: SEMICON Korea beherbergte 500 Aussteller und 70.000 Fachleute und hob eine CAGR-Prognose von 10 % für die Branche bis 2030 hervor.

- Januar 2025: SolidVue stellte einen 128-m-Automobil-LiDAR-Prototyp vor, der für Kundenlieferungen im Jahr 2025 geplant ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Sensormarkt als alle Umsätze, die durch den Verkauf fabrikmäßig hergestellter Geräte erzielt werden, die einen physischen Zustand erkennen – wie Druck, Temperatur, Licht, Bewegung, Durchfluss oder chemische Präsenz – und diesen in ein elektronisches Signal umwandeln, das verarbeitet, angezeigt oder übertragen werden kann. Wir verfolgen den Wert neuer Sensorhardware, die im Inland verkauft wird, unabhängig davon, ob die Einheit importiert oder im Inland produziert wurde, und ordnen die Verkäufe dem Jahr zu, in dem das Eigentum übertragen wird.

Ausschlüsse aus dem Umfang: Reine Software-Analyseplattformen und aufgearbeitete Sensoren liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Temperatur

- Druck

- Füllstand

- Durchfluss

- Näherung

- Umwelt (Feuchtigkeit, Gas und Kombination)

- Chemie

- Trägheit

- Magnetik

- Hall-Effekt-Sensoren

- Andere Magnetsensoren

- Position

- Strom

- Andere Typen

- Nach Betriebsmodus

- Optisch

- Elektrischer Widerstand

- Biosensor

- Piezoresistiv

- Bild

- Kapazitiv

- Piezoelektrisch

- LiDAR

- Radar

- Andere Betriebsmodi

- Nach Technologie

- MEMS

- CMOS / IC-Sensoren

- Glasfaser-Optik

- Quanten- und NV-Zentrum

- Sonstige (O-NEMS, Dünnschicht)

- Nach Endverbraucherbranche

- Automobil

- Unterhaltungselektronik

- Energie

- Industrie und Sonstiges

- Medizin und Wellness

- Bau, Landwirtschaft und Bergbau

- Luft- und Raumfahrt

- Robotik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit südkoreanischen Waferfabriken, Modulmonteuren, Tier-1-Automobilzulieferern und IoT-Geräteherstellern durch, während kurze Umfragen Einführungspläne von Versorgungsunternehmen, Krankenhausnetzwerken und Halbleiter-Reinräumen erfassten. Ihre Erkenntnisse klärten die tatsächlichen Fabrikabgabepreise, lokale Inhaltsregeln und das Tempo, mit dem Automobil-ADAS-Pakete Radar- und LiDAR-Einheiten integrieren, und ermöglichten es uns, die Modellkoeffizienten zu verfeinern.

Desk-Research

Unsere Analysten kartierten zunächst Angebot, Nachfrage und Handel mithilfe erstklassiger öffentlicher Quellen wie der Importdatenbank des koreanischen Zolldienstes, des Elektronikproduktionsindex der Bank of Korea, der UN-Comtrade-Versandcodes und der Patentanmeldungen des koreanischen Amts für geistiges Eigentum für MEMS- und LiDAR-Designs. Diese Basisdaten wurden durch technische Bulletins des Korea Electronics Technology Institute, vierteljährliche Investorenberichte und Pressemitteilungen ergänzt, die Stückzahlen oder durchschnittliche Verkaufspreise offenlegen. Abonnementdatensätze von D&B Hoovers und Dow Jones Factiva halfen uns dann, die umsatzbezogenen Aufschlüsselungen auf Unternehmensebene für Temperatur-, optische und Trägheitssensorlinien zu überprüfen. Diese kombinierten Materialien bildeten das Ausgangsuniversum für Volumina, Preiskorridore und Durchdringungsquoten. Die hier zitierten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden zur Validierung und Kontextualisierung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion bildete die Ausgangsbasis für 2025, die wir anschließend durch selektive Bottom-up-Aggregationen von Stichproben aus durchschnittlichen Verkaufspreisen multipliziert mit gemeldeten Stücklieferungen wichtiger MEMS- und optischer Sensorhersteller bestätigten. Schlüsselvariablen wie Smartphone-Produktion, Elektrofahrzeugproduktion, Installationen von Industrierobotern, durchschnittliche Drift der Verkaufspreise von Sensoren und staatliche IoT-Kapitalzuschüsse treiben das Modell an. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Marktwerten und projiziert sie vorwärts, während Szenarioanalysen Exportkontrollen für Hochtechnologie und Währungsschwankungen einem Stresstest unterziehen. Datenlücken, bei denen Lieferantenaufteilungen unvollständig waren, wurden durch gemittelte Quoten bestätigter Vergleichsunternehmen vor der abschließenden Triangulation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurf durchläuft Anomalieprüfungen und eine Überprüfung durch einen leitenden Analysten. Wenn neue Zollveröffentlichungen oder Unternehmensergebnisse das Bild um mehr als 5 Prozent verschieben, befragen wir die Teilnehmer erneut und aktualisieren das Modell. Berichte werden jährlich aktualisiert, mit Zwischenberichten nach wesentlichen Ereignissen.

Warum unsere Ausgangsbasis für den südkoreanischen Sensormarkt das Vertrauen der Stakeholder verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen Komponentenumfänge vermischen, Währungen unterschiedlich umrechnen oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber dieser Abweichungen sind hier (a) Wettbewerber, die nur „intelligente” Sensoren zählen, während wir die gesamte Hardware erfassen, (b) andere, die pauschale Rückgänge der durchschnittlichen Verkaufspreise ohne Segmentnuancen anwenden, und (c) seltene Modellaktualisierungen, die die aggressive Expansion bei Elektrofahrzeugen und Robotik übersehen, die in den Zolldaten von 2025 sichtbar ist.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 7,06 Mrd. USD (2025) | ||

| 7,73 Mrd. USD (2024) | Regionale Beratung A | Nur Umfang intelligenter Sensoren; nimmt einen einzigen Trend der durchschnittlichen Verkaufspreise über alle Technologien hinweg an |

| 3,05 Mrd. USD (2024) | Fachzeitschrift B | Schließt importierte Einheiten aus und verwendet Versandmengen ohne lokale Preisumrechnung |

Kurz gesagt liefert unser ausgewogener Top-down-Aufbau, der durch Interviews auf Feldebene verifiziert wurde, eine transparente, reproduzierbare Ausgangsbasis, die Entscheidungsträger zuverlässig verfolgen können, während sich die Sensorlandschaft Südkoreas weiterentwickelt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Sensormarkts?

Der Markt wurde im Jahr 2026 auf 7,59 Milliarden USD geschätzt und soll bis 2031 10,93 Milliarden USD erreichen.

Welcher Sensortyp hatte im Jahr 2024 den größten Marktanteil?

Temperatursensoren führten mit einem Marktanteil von 21,95 % am südkoreanischen Sensormarkt im Jahr 2025.

Warum wachsen LiDAR-Sensoren in Südkorea so schnell?

Beschleunigte Programme für autonome Fahrzeuge und inländische Forschungs- und Entwicklungsinvestitionen haben LiDAR für eine CAGR von 14,72 % bis 2031 positioniert.

Wie wichtig ist der Automobilsektor für das zukünftige Wachstum?

Automobilanwendungen sollen mit einer CAGR von 12,72 % wachsen, da Elektrifizierung und ADAS-Einführung zunehmen.

Welche Region trägt am meisten zur Sensornachfrage bei?

Der Großraum Seoul generiert rund 44,30 % des nationalen Umsatzes aufgrund seines dichten Elektronik- und Halbleiterökosystems.

Was ist das größte Lieferkettenrisiko für lokale Hersteller?

Die starke Abhängigkeit von importierten Seltenen Erden und Verpackungssubstraten setzt die Hersteller geopolitischen und logistischen Störungen aus.

Seite zuletzt aktualisiert am: