Marktgröße und Marktanteil für medizinische Abfallbehälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

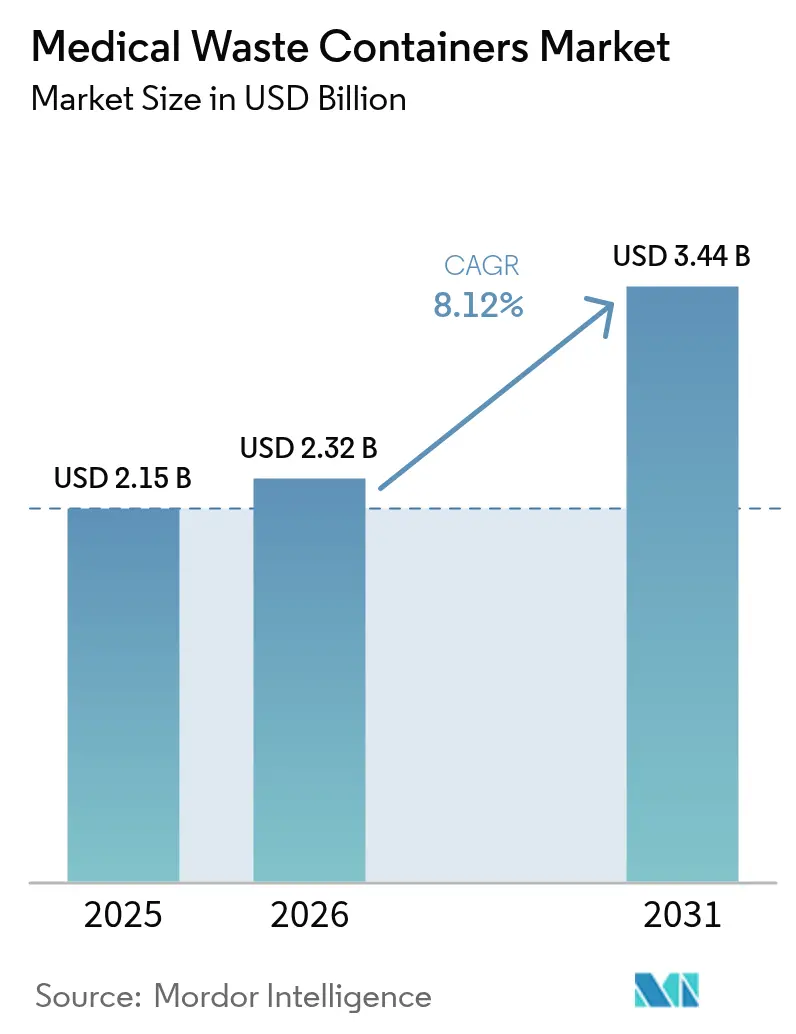

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Abfallbehälter von Mordor Intelligence

Die Marktgröße für medizinische Abfallbehälter wird im Jahr 2026 auf USD 2,32 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,15 Milliarden, mit Prognosen für 2031 von USD 3,44 Milliarden, was einem Wachstum von 8,12 % CAGR über 2026–2031 entspricht.

Erhöhte Abfallmengen nach der Pandemie, strengere regulatorische Aufsicht und ein Wandel hin zu wiederverwendbaren Behältersystemen treiben die Nachfrage weiter an, während die jüngste Konvergenz von Abfallmanagement und digitaler Technologie die Produktportfolios neu gestaltet. Fusionen wie die Übernahme von Stericycle durch Waste Management im Jahr 2024 verschieben die Wettbewerbsgrenzen und veranlassen regionale Spezialisten, sich stärker auf klinische Leistung und Nachhaltigkeitsmerkmale zu konzentrieren. Intelligente, IoT-fähige Behälter verzeichnen zweistelliges Wachstum, da Krankenhäuser Echtzeit-Füllstandswarnungen, Compliance-Protokolle und vorausschauende Wartung priorisieren, während die Lieferkettenungewissheit bei medizinischem Polypropylen Kostenspannungen für Einwegbehälterlinien erzeugt.

Wichtigste Erkenntnisse des Berichts

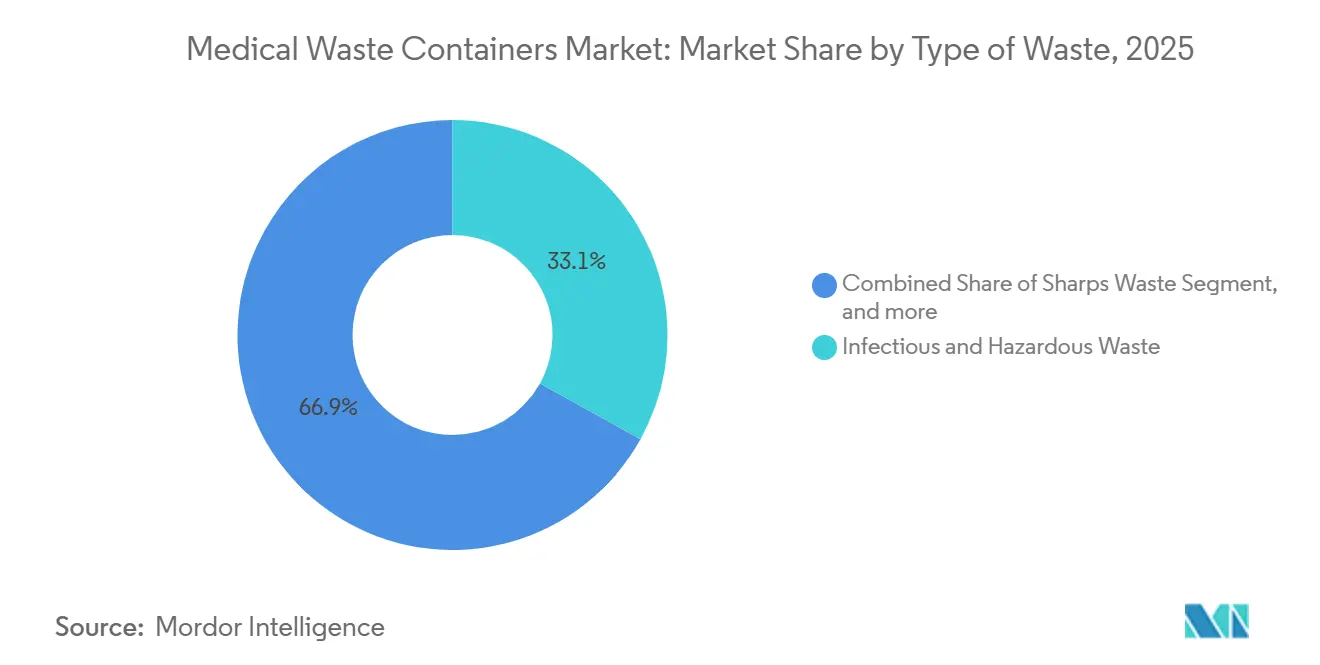

- Nach Abfallart hielten infektiöse und gefährliche Abfallbehälter im Jahr 2025 einen Marktanteil von 33,05 % am Markt für medizinische Abfallbehälter, während zytotoxische und chemotherapeutische Abfallbehälter bis 2031 mit einem CAGR von 8,78 % wachsen.

- Nach Produkt führten Schärfenbehälter im Jahr 2025 mit einem Umsatzanteil von 38,67 %; intelligente und IoT-fähige Behälter werden voraussichtlich bis 2031 einen CAGR von 11,09 % verzeichnen.

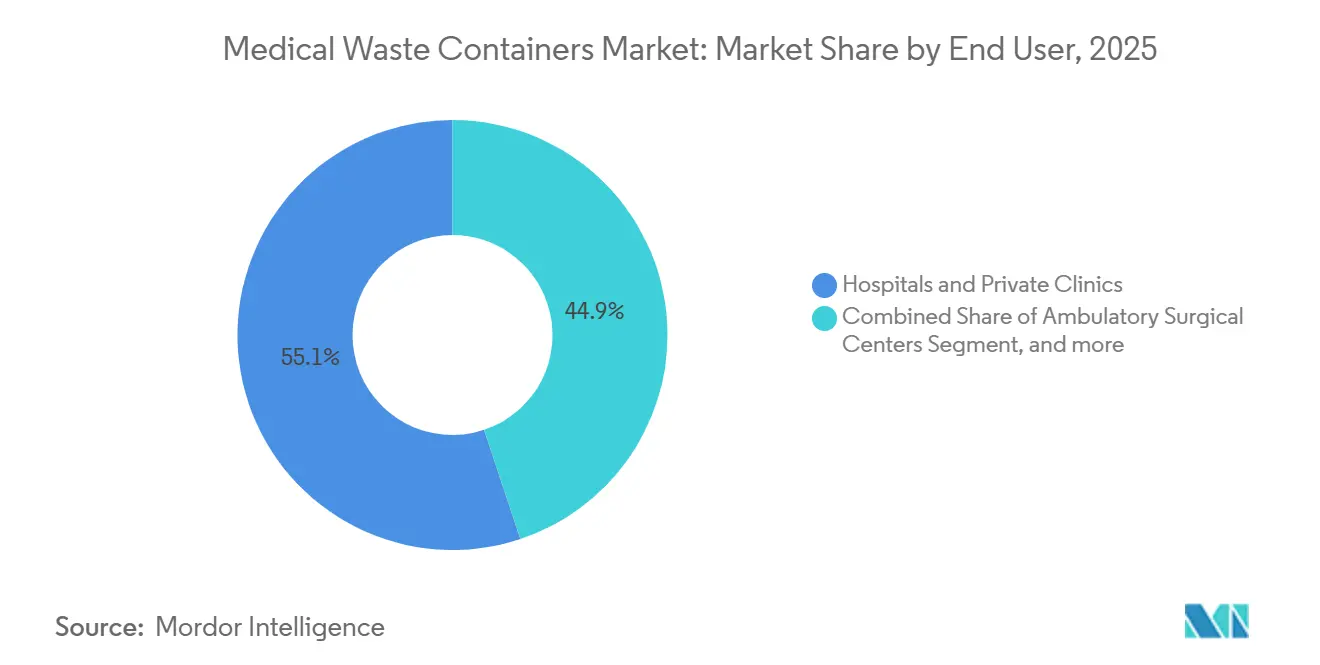

- Nach Endnutzer entfielen im Jahr 2025 55,12 % des Marktvolumens für medizinische Abfallbehälter auf Krankenhäuser und Privatkliniken, während Tierkliniken und Veterinärpraxen mit dem schnellsten CAGR von 9,31 % bis 2031 wachsen.

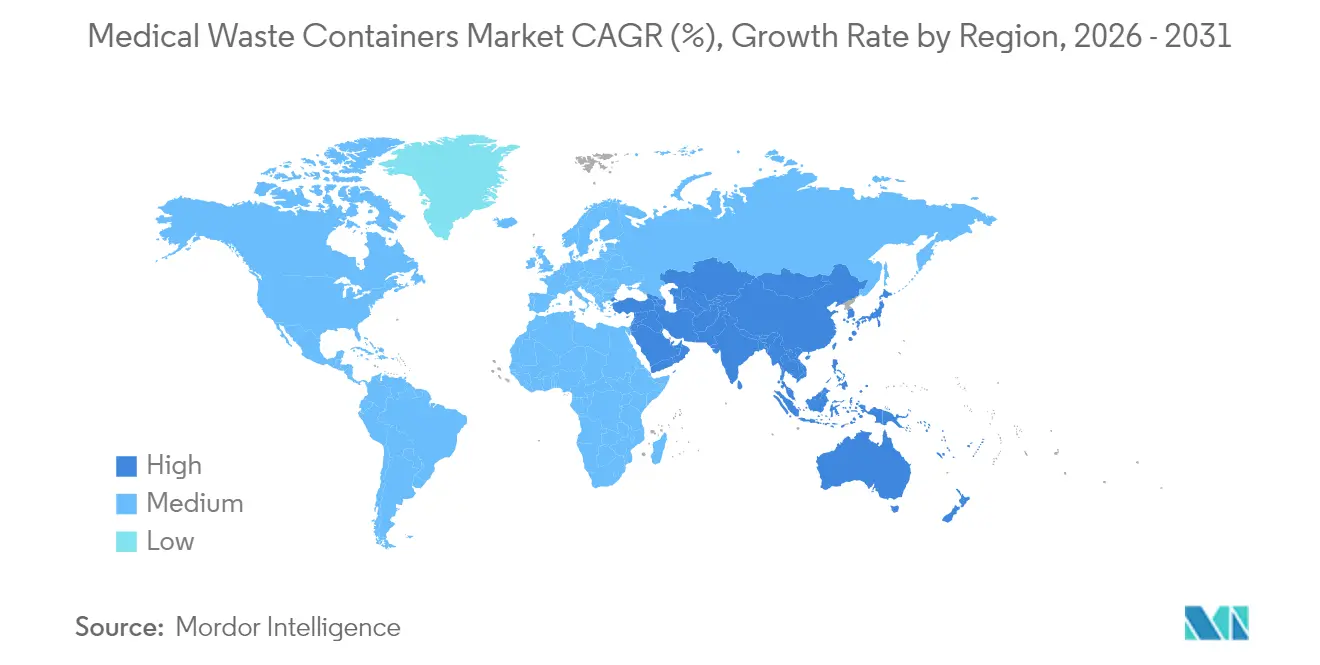

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,35 % am Markt für medizinische Abfallbehälter; für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 8,77 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Abfallbehälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg infektiöser Abfälle nach der Pandemie | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Abfallmanagementvorschriften | +1.5% | Global, angeführt von Nordamerika und EU-Rahmenwerken | Langfristig (≥ 4 Jahre) |

| Wachstum der Gesundheitsinfrastruktur in Schwellenländern | +2.1% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hinwendung zu nachhaltigen Abfalllösungen | +1.2% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung intelligenter Abfallmanagementtechnologien | +0.9% | Nordamerika und Europa, Ausweitung auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Einführung von Vor-Ort-Sterilisationssystemen in Krankenhäusern | +0.7% | Global, konzentriert in entwickelten Gesundheitsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg infektiöser Abfälle nach der Pandemie

Globale Krankenhäuser erzeugten auf dem Höhepunkt der Pandemie bis zu 3,4 kg gefährlichen Abfall pro Person und Tag – ein Niveau, das über den Werten vor 2020 liegt. Allein türkische Einrichtungen verzeichneten einen Anstieg von 98.729 Tonnen im Jahr 2017 auf 130.401 Tonnen im Jahr 2022, was den strukturellen Charakter dieses Anstiegs unterstreicht. Darüber hinaus erzeugen Gesundheitseinrichtungen jährlich rund 6 Millionen Tonnen regulierten Abfall. Davon erfordern etwa 15 % eine spezialisierte Eindämmung, um eine sichere Trennung vor Ort, Transportsicherheit und Rückverfolgbarkeit zu gewährleisten. Intelligente Abfallmanagementsysteme automatisieren Trennprotokolle, ermöglichen die Echtzeit-Abfallverfolgung und erstellen digitale Prüfpfade zur Sicherstellung der Einhaltung gesetzlicher Vorschriften. Die anhaltende Abhängigkeit von Einweg-Schutzausrüstung, höhere ambulante Patientenzahlen und strenge Infektionskontrollprotokolle halten die erhöhten Abfallströme im Jahr 2025 aufrecht. Behälterdesigns, die berührungslose Deckel und antimikrobielle Oberflächen integrieren, gewinnen bei Infektionskontrollteams zunehmend an Beliebtheit.

Verschärfung globaler Abfallmanagementvorschriften

Vierzig US-Bundesstaaten setzen nun die Regel zur Verbesserung der Erzeugung gefährlicher Abfälle durch, was die Dokumentations- und Behälterspezifikationsanforderungen an Gesundheitsdienstleister ausweitet.[1]Ohio Umweltschutzbehörde, "Regulierung von Chemotherapieabfällen," ohioepa.custhelp.com Michigans Verlängerung von 2024 für teilweise gefüllte Schärfenbehälter und Chinas landesweiter Ausbau des Recyclings schaffen differenzierte Chancen für Hersteller, die Langzeitlagerbehälter und standardisierte Farbcodierungen anbieten. Die Komplexität der Compliance begünstigt Lieferanten mit schlüsselfertigem Prüfungsunterstützung und digitaler Rückverfolgbarkeit.

Wachstum der Gesundheitsinfrastruktur in Schwellenländern

Asiatische Regierungen leiten steigende Gesundheitsbudgets in neue Krankenhäuser, Labore und ambulante Kliniken und integrieren moderne Abfallräume und Trennanlagen bereits während des Baus. Indiens biomedizinische Vorschriften schreiben eine Quelltrennung vor und verbieten die Verbrennung von chlorierten Beuteln, was Käufer zu Polypropylen-Behältern lenkt, die mit Autoklavierzyklen kompatibel sind. Skalierbare Großmengen-Lagereinheiten, die Kostensensitivität mit Sicherheitszertifizierungen verbinden, gewinnen in chinesischen Städten der zweiten Ebene rasch an Bedeutung.

Hinwendung zu nachhaltigen Abfalllösungen

Deutsche Anbieter erzeugen jährlich 4,8 Millionen Tonnen Gesundheitsabfall, was die Einführung wiederverwendbarer Behälterflotten fördert, da Krankenhäuser bestrebt sind, Deponieabfälle zu reduzieren.[2]COMPAMED, "Bewältigung des medizinischen Abfallproblems des Gesundheitssektors auf der KILMER 2025," array.aami.org Daniels Healths Surgismart hat bei Kundenstandorten eine Reduzierung des Kunststoffverbrauchs um 33 % und einen Rückgang der Nadelstichverletzungen um 87 % nachgewiesen.[3]Daniels Health USA, "Surgismart," danielshealth.com Lebenszyklusanalysen, die Kohlenstoff-, Kunststoff- und Verletzungsvermeidung quantifizieren, leiten zunehmend die Beschaffungsspezifikationen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entsorgungskostendruck auf kleine Gesundheitsdienstleister | -0.8% | Global, insbesondere ländliche und Entwicklungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Volatilität im Angebot an medizinischem Kunststoff | -0.6% | Globale Fertigungszentren, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Prüfung bei Branchenkonsolidierung | -0.4% | Nordamerika und Europa, Einfluss auf Fusionen und Übernahmen | Kurzfristig (≤ 2 Jahre) |

| Rückgang des Schärfenvolumens durch Innovationen bei der Arzneimittelverabreichung | -0.3% | Entwickelte Märkte mit Einführung vorgefüllter Geräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entsorgungskostendruck auf kleine Gesundheitsdienstleister

Transport- und Behandlungskosten für Abfälle können in ländlichen Kliniken bis zu 25 % des Betriebsbudgets verbrauchen, was den Widerstand gegen Premium-Behältersysteme trotz ihrer Sicherheitsvorteile erhöht. Studien zeigen, dass 90 % des Operationssaalmülls nicht infektiös ist, aber häufig in Rotbeutelbehältern landet, was die Entsorgungsrechnungen in die Höhe treibt. Die Nachfrage spaltet sich daher auf: Hochkonformitätskunden behalten größere Konten, während Produkte im Wertsegment kostensensible Praxen ansprechen.

Volatilität im Angebot an medizinischem Kunststoff

Polypropylen- und HDPE-Rohstoffe sind sporadischen Engpässen ausgesetzt, die auf Raffinerieausfälle und Handelsstreitigkeiten zurückzuführen sind, was Preisungewissheit für Einwegbehälterlinien schafft. Wiederverwendbare Systeme hedgen das Harzrisiko teilweise und stärken die strategische Logik für Kreislaufdesigns.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Dominanz infektiöser Abfälle trifft auf spezialisiertes Wachstum

Infektiöse und gefährliche Abfallbehälter hielten im Jahr 2025 einen Marktanteil von 33,05 % am Markt für medizinische Abfallbehälter. Krankenhäuser sind auf sie für mikrobiologische Proben, blutdurchtränkte Materialien und Einwegprodukte aus Isolierstationen angewiesen, was eine konsistente Grundnachfrage erzeugt. Zytotoxische und chemotherapeutische Behälter sind eine kleinere, aber am schnellsten wachsende Nische, die mit einem CAGR von 8,78 % voranschreitet, da die Infusionsvolumina in der Onkologie steigen und nationale Behörden die Vorschriften für gefährliche Arzneimittel verschärfen.

Steigende onkologische Fallzahlen veranlassen Apotheken, Bulk- und Spurenchemotherapierückstände zu trennen, was Bestellungen für farbcodierte gelbe und schwarze Behälter ankurbelt, die Hochtemperaturverbrennung standhalten. Schärfenbehälter bleiben unverzichtbar, verzeichnen aber moderates Wachstum, da einige biologische Injektionsmittel auf sicherheitstechnisch verbesserte Pens umsteigen. Nicht infektiöse Allgemeinabfallbehälter verlieren Marktanteile, da verbesserte Personalschulungen die Trenngenauigkeit erhöhen und Überklassifizierungen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Intelligente Technologie stört die traditionelle Führungsposition von Schärfenbehältern

Schärfenbehälter dominierten den Umsatz im Jahr 2025 mit einem Anteil von 38,67 % am Markt für medizinische Abfallbehälter. Bundesvorschriften schreiben durchstichsichere Wände und eingeschränkte Öffnungen vor und festigen ihren Status in stationären und ambulanten Einrichtungen. Gleichzeitig verzeichnen intelligente und IoT-fähige Modelle bis 2031 einen CAGR von 11,09 %, indem sie Sensoren integrieren, die Füllschwellen anzeigen, Abholprotokolle automatisieren und Rückverfolgbarkeitsprüfungen unterstützen.

Chemotherapiegerechte Einheiten profitieren vom Onkologiewachstum und den Listungen der Umweltschutzbehörde für bestimmte antineoplastische Arzneimittel. RCRA-konforme Kanister dienen der Rückgabe von Arzneimitteln und abgelaufenen Betäubungsmitteln, gestützt durch jüngste Rücknahmekampagnen der Drogenvollzugsbehörde. Antimikrobiell behandelte Oberflächen gewinnen in Eingriffsräumen an Beliebtheit, die Biofilme unterdrücken wollen. Insgesamt verlagert digitale Konnektivität in Verbindung mit antimikrobieller Technik den Wettbewerbswert weg von Massenpolymeren hin zu Software- und Beschichtungswissenschaft.

Nach Endnutzer: Krankenhausdominanz durch Veterinärwachstum herausgefordert

Krankenhäuser und Privatkliniken erwirtschafteten 55,12 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre komplexen Abfallportfolios, die Schärfen-, Chemo-, Pathologie- und Pharmaströme umfassen. Größere akademische Zentren setzen Mehrfachbehälterstationen vor jedem Operationssaal, jeder Intensivstation und jedem Onkologiebereich ein, um regulatorische Compliance und Arbeitssicherheit zu gewährleisten. Tierkliniken verzeichnen einen CAGR von 9,31 % und profitieren von wachsendem Tierbesitz und Gleichstellungsvorschriften, die tierische Schärfen und Chemotherapierückstände unter identischen Risikoklassen behandeln.

Ambulante chirurgische Zentren, Dialyseketten und Diagnoselabore steigern gemeinsam die Nachfrage im mittleren Volumenbereich. Heimgesundheitsanwendungen eröffnen Mikrobehältermöglichkeiten für Insulinnutzer, angetrieben durch staatliche Recyclingkampagnen, die Patientenrückgabeprogramme fördern. Zahnarztpraxen verlassen sich auf kompakte durchstichsichere Behälter, um den Blutübertragungspathogen-Standard der Arbeitssicherheitsbehörde zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt mit einem Marktanteil von 40,35 % am Markt für medizinische Abfallbehälter im Jahr 2025 die Führungsposition, gestützt durch eine fest verankerte Compliance-Kultur, fortschrittliche Logistik und das Mega-Netzwerk von Waste Management und Stericycle, das mehr als 3.700 Gesundheitseinrichtungen bedient. Staatliche Variationen wie Michigans Flexibilität bei Lagerzeiten fördern Innovationen bei Langzeitlagerbehältern, während das bundesweite RCRA-Tracking den Papierkrambedarf schärft, den intelligente Behälter problemlos adressieren.

Europa betont weiterhin Kreislaufwirtschaftsmandate. Deutschland allein erzeugt jährlich 4,8 Millionen Tonnen Gesundheitsabfall und schafft damit fruchtbaren Boden für den Einsatz wiederverwendbarer Flotten und Pilotprojekte zur Kunststoffreduktion. Die Einwegkunststoffrichtlinie und nationale ökomodulierte Gebühren lenken die Anbieterpräferenz hin zu Behältern mit dokumentierten Lebenszyklusersparnissen.

Der Asien-Pazifik-Raum liefert den schnellsten CAGR von 8,77 %, gestützt durch Krankenhausneubauten in China, Indien und den ASEAN-Staaten. Das Marktvolumen für medizinische Abfallbehälter in der Region wird voraussichtlich innerhalb von zehn Jahren verdoppelt, da Regierungen Kapazitäten subventionieren, um universelle Versorgungsziele zu erreichen. Anbieter sind erfolgreich, indem sie internationale Zertifizierungen mit gestaffelten Preisen kombinieren, die auf lokale Budgets abgestimmt sind.

Der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, zeigen jedoch zweistellige Zuwächse dort, wo ölfinanzierte Krankenhauscluster oder geberfinanzierte Kliniken westliche Abfalltrenninfrastruktur nachfragen. Lateinamerika zeigt stetige Ersatzzyklen, insbesondere in ambulanten Kliniken, die von improvisierten Behältern auf zertifizierte Schärfenbehälter umsteigen.

Wettbewerbslandschaft

Das globale Feld ist mäßig konsolidiert. Die Übernahme von Stericycle durch Waste Management für USD 7,2 Milliarden im November 2024 schuf das größte integrierte Netzwerk für Sammlung, Transport und Verbrennung von regulierten Abfällen in Nordamerika. Der Deal beschleunigt das Cross-Selling von digitalen Rückverfolgungsbehältern in Stericycles klinische Kundenbasis und nutzt gleichzeitig die Deponien- und Logistikinfrastruktur von WM. Wettbewerber reagieren, indem sie technisch entwickelte Sicherheitsergebnisse betonen: Daniels Health demonstriert eine Reduzierung von Schärfenverletzungen um 87 % mit seiner Surgismart-Linie und gewinnt Sicherheitsbeauftragte als Markenbotschafter.

Clean Harbors unterstreicht umfassende Gefahrstoffdienstleistungen, meldet eine Vermeidung von 3,5 Millionen Tonnen Treibhausgasäquivalenten im Jahr 2023 und positioniert Verbrennungsanlagen-Upgrades als Differenzierungsmerkmal für hochgiftige Abfälle. Becton Dickinsons Erweiterung der US-Fertigungskapazität für USD 2,5 Milliarden sichert die Spritzenproduktion und die behälternahe Versorgungsresilienz und reduziert das Lieferzeitrisiko für Schärfensammler.

Start-ups zielen auf IoT-Telemetrie ab und bieten Nachrüstsensoren an, die herkömmliche Behälter in vernetzte Anlagen verwandeln, während KI-Bildverarbeitungssysteme die automatische Klassifizierung von Abfallströmen an Andockzugängen erproben. Das Wettbewerbsfeld dreht sich nun um drei Achsen: Skaleneffekte beim Transport, klinische Leistungskennzahlen und digitale Compliance-Fähigkeiten.

Marktführer der Branche für medizinische Abfallbehälter

Becton, Dickinson and Company

Thermo Fisher Scientific, Inc.

Bemis Manufacturing Company

Cardinal Health Inc.

Daniels Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Becton Dickinson kündigte eine Investition von USD 2,5 Milliarden in die US-amerikanische Fertigungskapazität über fünf Jahre an, was seine Position in der Medizingeräteproduktion einschließlich Schärfenentsorgungssystemen stärkt. Die Investition unterstützt die inländische Produktion kritischer Medizingeräte und stärkt die Lieferkettenresilienz für die Herstellung medizinischer Abfallbehälter.

- November 2024: Waste Management schloss die Übernahme von Stericycle für USD 7,2 Milliarden ab und schuf damit das größte Unternehmen für medizinisches Abfallmanagement der Branche mit erweiterten Kapazitäten im umfangreichsten Entsorgungsnetzwerk Nordamerikas. Die Transaktion kombiniert die Logistikinfrastruktur von WM mit der spezialisierten Expertise von Stericycle im medizinischen Abfallmanagement und generiert prognostizierte jährliche Synergien von über USD 125 Millionen.

- August 2024: Clean Harbors erzielte im Jahr 2023 durch nachhaltige Abfallmanagementpraktiken eine Vermeidung von über 3,5 Millionen Tonnen Treibhausgasäquivalenten und meldete im ersten Quartal 2024 ein Umsatzwachstum von 5 % auf USD 1,38 Milliarden. Das Segment Umweltdienstleistungen des Unternehmens verzeichnete ein Wachstum von 10 %, angetrieben durch hochwertige Abfallentsorgung und Recyclingdienstleistungen.

- April 2024: Veolia North America setzte sich ehrgeizige Wachstumsziele für den US-amerikanischen Umweltdienstleistungsmarkt und strebt eine Umsatzsteigerung von 50 % bis 2027 und eine Verdoppelung der Unternehmensgröße bis 2030 an. Das Unternehmen plant, bis 2027 2 Millionen Tonnen gefährlichen Abfall zu behandeln, und festigt damit seine Führungsposition im Gefahrstoffmanagement einschließlich medizinischer Abfalldienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Abfallbehälter als jeden starren, auslaufsicheren und stichfesten Behälter, ob Einweg oder Mehrweg, der dazu bestimmt ist, infektiöse, scharfe, pharmazeutische, zytotoxische und andere regulierte Abfälle aufzunehmen, die aus Krankenhäusern, ambulanten Zentren, Laboratorien, häuslichen Pflegeeinrichtungen, Tierkliniken und Life-Science-F&E-Einheiten stammen, bis die Ladung zur Behandlung oder endgültigen Entsorgung übergeben wird.

Ausschlüsse aus dem Geltungsbereich: Schüttguttransportfässer, Vor-Ort-Sterilisatoren und allgemeine Abfallbehälter fallen nicht in den Geltungsbereich von Mordor Intelligence.

Segmentierungsübersicht

- Nach Abfallart

- Infektiöse und gefährliche Abfälle

- Schärfenabfälle

- Nicht infektiöse / allgemeine Abfälle

- Zytotoxische und chemotherapeutische Abfälle

- Pharmazeutische Abfälle

- Radioaktive Abfälle

- Pathologische Abfälle

- Nach Produkt

- Schärfenbehälter

- Einweg-Schärfenbehälter

- Wiederverwendbare Schärfenbehälter

- Chemotherapiegerechte Behälter

- Biogefährliche Rotbeutelbehälter

- RCRA-konforme Gefahrstoffbehälter

- Pharmazeutische Abfallbehälter

- Intelligente / IoT-fähige Behälter

- Antimikrobiell behandelte Behälter

- Schärfenbehälter

- Nach Endnutzer

- Krankenhäuser und Privatkliniken

- Ambulante chirurgische Zentren

- Dialysezentren

- Diagnose- und Pathologielabore

- Pharma- und Biotechnologieunternehmen / Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Tierkliniken und Veterinärpraxen

- Heimgesundheitseinrichtungen

- Zahnarztpraxen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhaus-Infektionsschutzbeauftragte, Einkäufer im Abfallmanagement, Vertriebsleiter von Behälter-OEMs und Regulierungsprüfer in Nordamerika, Europa, Asien-Pazifik und dem GCC. Diese Gespräche testeten Annahmen zur Entsorgungsrate, bestätigten Behälteraustauschlzyklen und deckten regionsspezifische Compliance-Kosten auf, was es uns ermöglichte, Volumina und durchschnittliche Verkaufspreise zu verfeinern, die durch Schreibtischarbeit allein nicht hätten ermittelt werden können.

Desk Research

Wir stellten zunächst Basiseingaben aus offenen, hochglaubwürdigen Quellen zusammen, wie der U.S. Environmental Protection Agency, den Centers for Disease Control and Prevention, der World Health Organization, Eurostat-Dateien zu Gefahrstoffen und UN Comtrade-Versandcodes für HS 3923/7310-Behälter. Unternehmens-10-Ks, staatliche Regulierungsbibliotheken und führende Branchenverbände (Healthcare Waste Institute, International Solid Waste Association) bereicherten regulatorische Zeitpläne und Preisspannen. Kostenpflichtige Datensätze wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen, die uns halfen, die Anbietermarktdurchdringung einzuschätzen. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen und Datenbanken wurden konsultiert, um Zahlen zu validieren und Grauzonen zu klären.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion begann mit der Erzeugung regulierter medizinischer Abfälle (Kilogramm pro belegtem Krankenhausbett, pro chirurgischem Eingriff und pro Dialysesitzung), die anschließend mit Einrichtungszahlen und Daten zu ambulanten Besuchen abgeglichen wurde, um Bedarfspools für Behälter abzuleiten. Wir bestätigten die Gesamtwerte durch selektive Bottom-up-Gegenprüfungen, Umsatz-Roll-ups von Lieferanten und stichprobenartige ASP × Stückvolumina, bevor geringfügige Abweichungen abgeglichen wurden. Zu den wichtigsten Modellvariablen gehören Eingriffvolumina, stationäre Belegung, Behälterwiederverwendungsquoten, OSHA-Bußgeldverläufe und RCRA-Durchsetzungsanstiege. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um divergierende regulatorische Strenge und Erweiterungen der Gesundheitsversorgungskapazitäten widerzuspiegeln, während Lücken in Bottom-up-Schätzungen durch regionsspezifische Substitutionsfaktoren überbrückt werden, die von Branchenexperten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen eine mehrstufige Überprüfung: automatisierte Varianzscans, Freigaben durch leitende Analysten und, falls Abweichungen voreingestellte Schwellenwerte überschreiten, erneute Kontaktaufnahme mit ausgewählten Primärrespondenten. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie weitreichende regulatorische Änderungen oder eine große M&A-Verschiebung ausgelöst. Ein abschließender Analystencheck stellt sicher, dass Kunden eine aktuelle, intern konsistente Sichtweise erhalten.

Warum Mordors Baseline für medizinische Abfallbehälter Zuverlässigkeit beansprucht

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen Abfallkategorien, Endverbrauchseinstellungen und Währungsumrechnungen unterschiedlich behandeln und in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Lückentreibern gehören einige Verlage, die Transportfässer mit Behältern bündeln, andere, die die Nachfrage aus der häuslichen Pflege ignorieren, und einige, die historische ASPs fortschreiben, ohne Inflation oder Polymerkurven gegenzuprüfen. Mordors Modell hingegen erfasst den vollständigen Behälterlebenszyklus, gleicht ASPs an Harzindizes an und wird jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,15 Mrd. (2025) | Mordor Intelligence | |

| USD 2,28 Mrd. (2025) | Global Consultancy A | Schließt Nachfrage aus häuslicher Pflege und Veterinärbereich aus; ältere ASP-Benchmarks |

| USD 2,91 Mrd. (2025) | Research Publisher B | Kombiniert Schüttguttransportfässer mit Point-of-Use-Behältern; begrenzte Primärvalidierung |

Die Unterschiede zeigen, dass Umfangsbreite, Preisaktualisierungsrhythmus und Validierungstiefe erhebliche Schwankungen verursachen. Mordors disziplinierter Mix aus granularen regulatorischen Daten, realer ASP-Ermittlung und jährlichem Re-Benchmarking liefert eine ausgewogene, transparente Baseline, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Abfallbehälter?

Der Markt für medizinische Abfallbehälter beläuft sich im Jahr 2026 auf USD 2,32 Milliarden und wird voraussichtlich bis 2031 auf USD 3,44 Milliarden ansteigen.

Welche Region führt den Umsatz im Jahr 2025 an?

Nordamerika hält im Jahr 2025 einen Anteil von 40,35 % am globalen Umsatz, angetrieben durch ausgereifte Compliance-Vorschriften und das größte Transportnetzwerk.

Welche Produktkategorie wächst am schnellsten?

Intelligente und IoT-fähige Behälter verzeichnen bis 2031 einen CAGR von 11,09 %, da Krankenhäuser Echtzeit-Überwachung einführen.

Wie bedeutend sind onkologische Abfälle für die künftige Nachfrage?

Zytotoxische und chemotherapeutische Behälter wachsen mit einem CAGR von 8,78 %, was steigende Krebsbehandlungen und strengere Arzneimittelentsorgungsgesetze widerspiegelt.

Welche Nachhaltigkeitsvorteile bieten wiederverwendbare Systeme?

Lösungen wie Daniels Healths Surgismart reduzieren den Kunststoffverbrauch um 33 % und senken Schärfenverletzungen um 87 %.

Wie wird die Branchenkonsolidierung die Käufer beeinflussen?

Größere integrierte Transporteure bieten landesweite Abholungen und digitale Rückverfolgung, aber Käufer könnten mit weniger Anbieteroptionen und engeren Vertragsbedingungen konfrontiert werden.

Seite zuletzt aktualisiert am: