Marktgröße und Marktanteil für Bioprozessbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 13.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

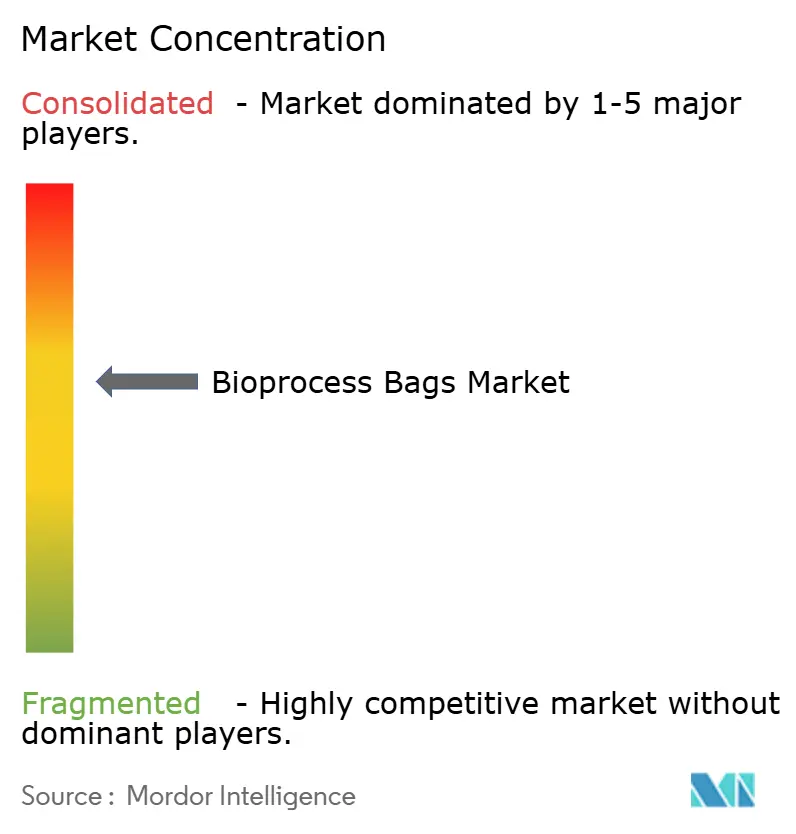

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bioprozessbeutel von Mordor Intelligence

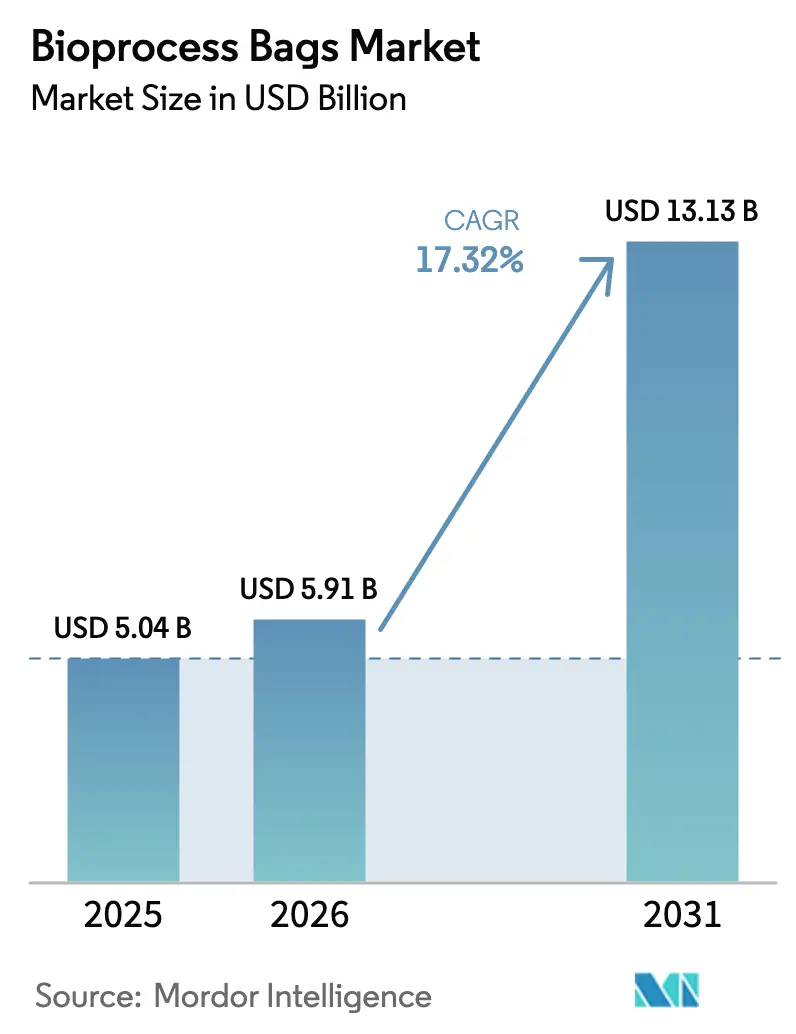

Die Marktgröße für Bioprozessbeutel wird voraussichtlich von USD 5,04 Milliarden im Jahr 2025 auf USD 5,91 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,32 % über den Zeitraum 2026–2031 USD 13,13 Milliarden erreichen. Diese starke Wachstumsdynamik spiegelt wider, wie Einwegtechnologien feststehende Edelstahlsysteme ersetzen – eine Entwicklung, die durch die globale regulatorische Konvergenz und den dringenden Bedarf an Flexibilität seitens der Hersteller von Zell- und Gentherapien verstärkt wird. Fortschritte bei den Zielen in den Bereichen Umwelt, Soziales und Unternehmensführung werden mit Programmen zur Betriebseffizienz in Einklang gebracht, da Hersteller versuchen, den Wasser- und Energieverbrauch zu senken und gleichzeitig den Sterilbetrieb aufrechtzuerhalten, was die Einführung fortschrittlicher Polymerbeutel weiter beschleunigt. Die durch den US-amerikanischen Biosecure Act ausgelöste Lokalisierung der Lieferkette hat zu neuen Kapitalausgaben geführt, die die inländische Beutelfertigungskapazität begünstigen. Unterdessen gestalten Technologiepartnerschaften, insbesondere im Bereich kryogener und Gefrier-Tau-Formate, die Spezifikationsstandards neu und eröffnen Wege für spezialisierte Anbieter, die in der Lage sind, geschlossene Arbeitsabläufe bei extrem niedrigen Temperaturen zu validieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Einweg-3D-Beutel im Jahr 2025 mit einem Umsatzanteil von 45,08 %, während kryogene und Gefrier-Tau-Formate bis 2031 voraussichtlich eine CAGR von 20,63 % verzeichnen werden.

- Nach Volumenkapazität hielten Beutel mit 20–200 L im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Bioprozessbeutel, während Systeme mit >1.000 L bis 2031 voraussichtlich mit einer CAGR von 19,21 % wachsen werden.

- Nach Material entfielen auf Polyethylensorten im Jahr 2025 ein Anteil von 71,05 %; Fluorpolymer- und andere Hochbarriere-Folien werden voraussichtlich mit einer CAGR von 18,36 % wachsen.

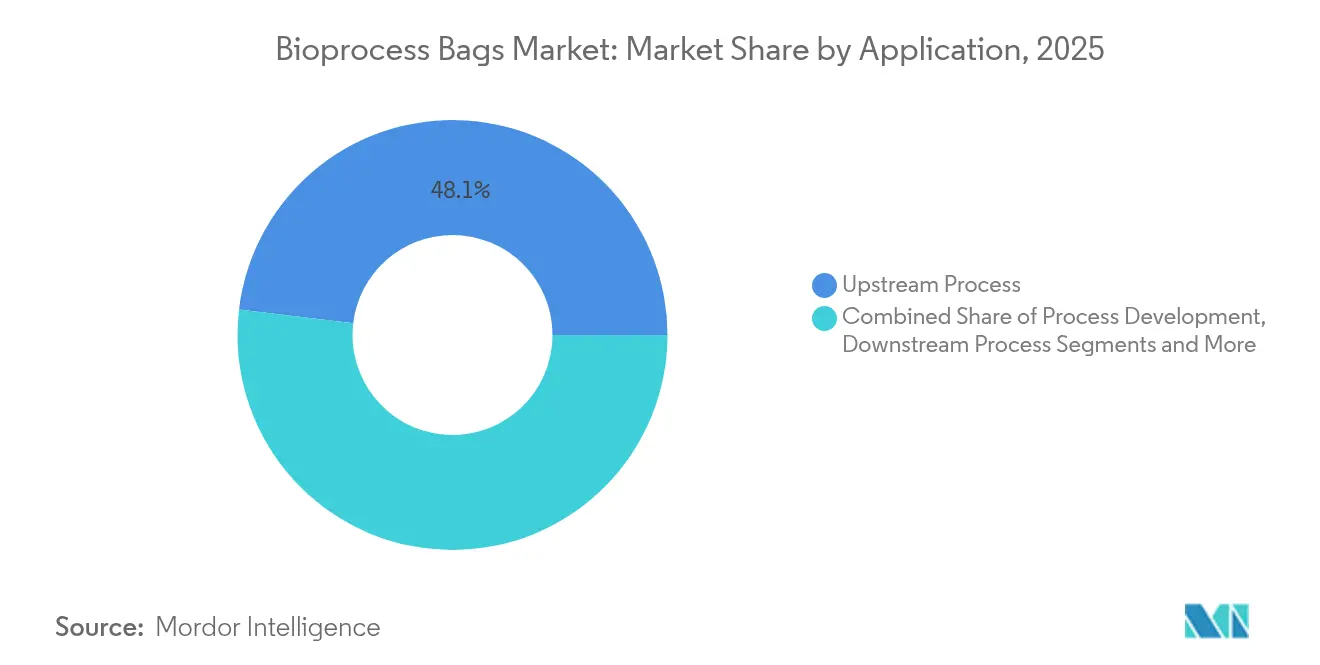

- Nach Anwendung entfiel auf die vorgelagerte Verarbeitung im Jahr 2025 ein Anteil von 48,11 %, während nachgelagerte Prozesse bis 2031 eine CAGR von 18,62 % verzeichnen dürften.

- Nach Endnutzer kontrollierten Biopharma-Unternehmen im Jahr 2025 einen Anteil von 55,74 %; Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen stellen den am schnellsten wachsenden Kundensegment mit einer CAGR von 18,24 % dar.

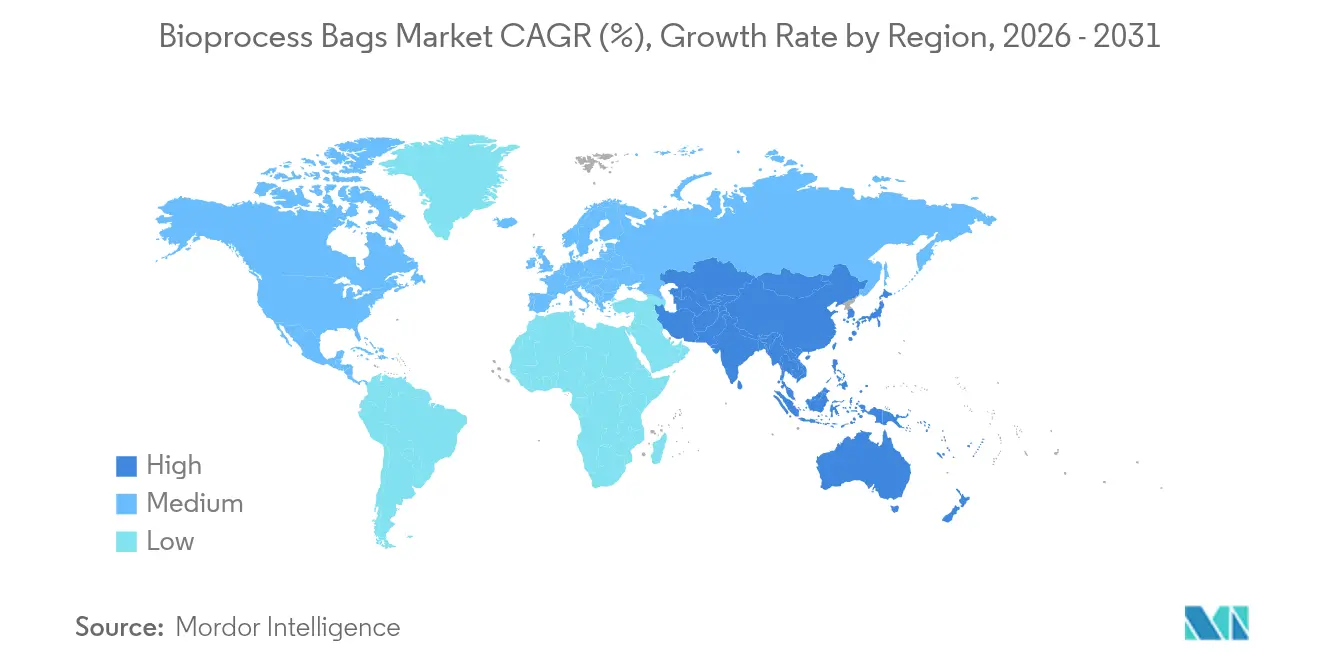

- Nach Geografie behielt Nordamerika im Jahr 2025 die Führungsposition mit einem Anteil von 40,88 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,94 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bioprozessbeutel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biologischen und personalisierten Therapeutika | +4.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Kosten- und Zeiteinsparungen durch Einweg-Arbeitsabläufe | +3.8% | Global, insbesondere aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterung durch Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen | +3.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Geschlossene kryogene und Gefrier-Tau-Beutel für Zell- und Gentherapie | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Reduzierung des Wasser- und Energieverbrauchs | +2.1% | EU-Führerschaft, globale Einführung | Langfristig (≥ 4 Jahre) |

| Modulare Fabrik-im-Koffer-Anlagen in aufstrebenden Märkten | +1.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biologischen und personalisierten Therapeutika

Die Einführung von Antikörper-Wirkstoff-Konjugaten und autologen Zelltherapien veranlasste die US-amerikanische Behörde für Lebens- und Arzneimittel, bis Mitte 2024 17 neue biologische Einheiten zuzulassen, was den Druck auf eine flexible Einweginfrastruktur erhöht. Personalisierte Therapieschemata bedeuten kleinere Chargengrößen und eine höhere Umrüsthäufigkeit – Bedingungen, unter denen der Markt für Bioprozessbeutel glänzt, da Einwegprodukte das Kreuzkontaminationsrisiko eliminieren. Die Anforderungen an geschlossene, rückverfolgbare Behälter-Verschluss-Systeme in der neuesten Leitlinie der Europäischen Arzneimittel-Agentur für neuartige Therapien formalisieren Einwegbeutel als regulatorische Erwartung für die Herstellung von Gen- und Zelltherapien[1]Europäische Arzneimittel-Agentur, "Regulatorische Neuigkeiten und Aktualisierungen," ispe.org. Da sich die Nachfrage geografisch ausweitet, multipliziert jede neue therapeutische Modalität die benötigten Volumen- und Designvarianten, was das adressierbare Umsatzpotenzial für Anbieter mit modularen Portfolios vertieft. Insgesamt verankern diese biologischen Pipelines eine langfristige Sichtbarkeit für den Markt für Bioprozessbeutel.

Kosten- und Zeiteinsparungen durch Einweg-Arbeitsabläufe

Die Umrüstintervalle sind nach der Einführung von Einweg-Bioreaktoren von Wochen auf etwa 48 Stunden gesunken, was die Anlagenauslastung drastisch steigert. Die Eliminierung von Reinigungsvalidierungsschritten reduziert sowohl den direkten Arbeitsaufwand als auch den Dokumentationsaufwand – Vorteile, die in Mehrproduktumgebungen an Bedeutung gewinnen, wo regulatorische Audits das Kreuzkontaktrisiko genau prüfen. Kapitalschonende dezentrale Standorte, manchmal als Fabrik-im-Koffer-Module bezeichnet, werden realisierbar, weil Einwegbeutel gammasterilisiert und sofort einsatzbereit ankommen, was den Vorabaufwand und die Qualifizierungszeit reduziert. Pharmazeutische Hersteller berichten auch von schnelleren Technologietransfers zwischen Kontinenten, da Prozesse effektiv im Beutelsystem selbst „verpackt” sind. Diese kumulativen Einsparungen führen zu einem strukturellen Anreiz, der eine zweistellige Expansion des Marktes für Bioprozessbeutel aufrechterhält.

Schnelle Kapazitätserweiterung durch Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen

Lonza, Samsung Biologics, Fujifilm Diosynth und WuXi Biologics kontrollieren gemeinsam große Anteile des ausgelagerten biologischen Volumens, und jedes dieser Unternehmen bevorzugt standardisierte Einweghardware, um das Onboarding von Kunden zu erleichtern. Geplante Investitionen, wie das USD 1,46 Milliarden-Programm von Samsung Biologics für 784.000 L Einwegkapazität bis 2025, stärken den asiatisch-pazifischen Raum als Anker für die künftige Beutelnachfrage. Kosteneinsparungen durch konsolidierte Beschaffung ermöglichen es Auftragsforschungs- und -entwicklungsorganisationen, mengenbasierte Rabatte zu sichern, die Projekte weiter in Richtung Beutelformate lenken. Da globale Auftraggeber ihre Lieferketten diversifizieren, um geopolitische Risiken abzusichern, bevorzugen sie Partner, die bereits auf gemeinsamen Einwegplattformen validiert sind, was Netzwerkeffekte innerhalb des Marktes für Bioprozessbeutel stärkt. Diese Dynamiken deuten auf ein anhaltendes zweistelliges Auftragswachstum aus dem Dienstleistungssegment bis 2030 hin.

Geschlossene kryogene und Gefrier-Tau-Beutel für Zell- und Gentherapie

Kryogene Beutel, die Leistungsschwellenwerte von −196 °C erfüllen, verdrängen starre Fläschchen, da sie größere Volumina handhaben können, ohne die Sterilität beim Befüllen oder Auftauen zu gefährden[2]Sartorius, "Flaschen vs. Gefrierbeutel: Regulatorischer und Qualitätsvergleich," sartorius.com. Fluorpolymer-Auskleidungen und Hochbarriere-Mehrschichtfolien begrenzen den Sauerstoff- und Feuchtigkeitseintrag und erhalten die Zellvitalität über lange Lagerzyklen. Geschlossene Schlauchanordnungen ermöglichen steriles Schweißen und Probenahme, was für Chargen fortschrittlicher Therapien entscheidend ist, die pro Patient einen Wert von über USD 1 Million übersteigen können. Regulierungsbehörden verlangen eine umfassende Charakterisierung extrahierbarer Stoffe für diese Formate, was die Markteintrittsbarrieren erhöht, aber konformen Anbietern eine Premium-Preissetzungsmacht verleiht. Der weltweite Schwung bei klinischen Studien lenkt daher inkrementelle Einnahmen in den Markt für Bioprozessbeutel mit einer branchenführenden CAGR.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten bei großvolumigen Anwendungen | −2.8% | Aufstrebende Märkte, global | Kurzfristig (≤ 2 Jahre) |

| Extrahierbare und auslaugbare Stoffe in nachgelagerten Schritten | −1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Kunststoffabfallvorschriften | −1.2% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Volatilität bei petrochemischen Polymereinsatzstoffen | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten bei großvolumigen Anwendungen

Der wirtschaftliche Wendepunkt liegt bei etwa 2.000 L, wo die wiederkehrenden Ausgaben für Verbrauchsmaterialien die amortisierte Abschreibung von Edelstahlsystemen übersteigen können. Die kontinuierliche Produktion kann diese Lücke vergrößern, da Beutel bei jeder Kampagne ausgetauscht werden müssen, was die Herstellungskosten für hochtitrierte Moleküle erhöht. Einige ausgereifte Programme für monoklonale Antikörper setzen daher auf hybride Architekturen, die Einweg-Upstream-Prozesse beibehalten, aber auf fest verrohrte Downstream-Aufreinigung umschalten, um die Ausgaben auszugleichen. Steigende Harzpreise und Wechselkursschwankungen belasten die Budgets in kostensensiblen Regionen und verlangsamen vorübergehend die Umstellung bei etablierten Blockbustern. Da Anbieter jedoch Mehrschichtharze optimieren und die Lebensdauer von Beuteln verlängern, wird erwartet, dass sich die Kostenkurve über den Planungshorizont annähert, was den langfristigen Gegenwind für den Markt für Bioprozessbeutel abschwächt.

Extrahierbare und auslaugbare Stoffe bei der nachgelagerten Aufreinigung

Eine aktualisierte Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel vom April 2024 verpflichtet Unternehmen, jede Kontaktschicht chemisch und toxikologisch zu charakterisieren, was die Prüfung komplexer Mehrschicht-Beutelfolien intensiviert[3]US-amerikanische Behörde für Lebens- und Arzneimittel, Zentrum für Arzneimittelbewertung und -forschung, "ANDA-Einreichung: Risikobasierte Qualitätsinformationen zu extrahierbaren und auslaugbaren Stoffen," fda.gov. Der Übergang von USP <88> Klasse VI zu USP 665 bis Mai 2026 löst eine weitreichende Neuqualifizierung aus, die Zeit und Kosten für das Änderungsmanagement hinzufügt. Fortschrittliche Flüssigchromatographie-Tandem-Massenspektrometrie-Kartierung kann Dutzende von Oligomeren bei Schwellenwerten im Bereich von Teilen pro Milliarde aufdecken, was Anbieter zwingt, umfangreiche Spektralbibliotheken zu pflegen und toxikologische Risikobewertungen anzubieten. Kleinere Hersteller ohne analytische Tiefe zögern möglicherweise, den Beutelanbieter zu wechseln, was den Wettbewerbswechsel verlangsamt. Obwohl diese Hürden vorübergehend sind, verringern sie vorübergehend die Wachstumsdynamik in Segmenten, die auf nachgelagerte Einwegmodule angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 3D-Formate verankern die Wachstumsdynamik

Einweg-3D-Beutel erzielten im Jahr 2025 einen Marktanteil von 45,08 % am Markt für Bioprozessbeutel, gestützt durch eine überlegene Gas-Flüssigkeits-Durchmischung, die Kulturen mit hoher Zelldichte beschleunigt. Die Marktpräferenz für tiefe quadratische oder zylindrische Geometrien spiegelt den Vorstoß in Richtung Fed-Batch-Perfusion wider, bei der Sauerstofftransfer und Scherkontrolle die Qualitätsattribute von Proteinen bestimmen. Kryogene und Gefrier-Tau-Beutel verzeichnen eine CAGR von 20,63 %, angetrieben durch autologe Therapien, die nahtlose Übergänge zwischen Ultrakältelagerung und schnellen Auftauphasen erfordern. Anbieter bündeln nun temperaturgestufte Schlauchanordnungen und Beutelschweißgeräte als schlüsselfertige Kits, was eine Ökosystem-Bindung schafft, die die Entwicklung des Marktes für Bioprozessbeutel stärkt. Die regulatorische Anerkennung geschlossener, vorsterilisierter Folienanordnungen fügt einen weiteren Einführungskatalysator hinzu, insbesondere für Standorte, die parallele klinische Studien mit neuen Prüfpräparaten durchführen.

Herkömmliche 2D-Kissenbeutel bleiben für Prozessentwicklungseinheiten unverzichtbar, die schnelle Einrichtung und minimalen Platzbedarf schätzen, und bieten kleineren Unternehmen einen Einstieg in die Bioprozessbeutelbranche. Schaukel- und Wellenbeutel bedienen schersensitive Insekten- oder Stammzelllinien, während mehrfach verwendbare autoklavierbare Beutel eine Nische in akademischen Labors besetzen, wo Budgetzyklen wiederverwendbares Equipment bevorzugen. Innovationen verlagern sich hin zu intelligenten Folien mit eingebetteten Feuchtigkeits- oder Drucksensoren, was signalisiert, wie digitale Prozessanalytik den Markt für Bioprozessbeutel weiter ausweiten könnte. Obwohl starre Behälter für lösungsmittelintensive Schritte bestehen bleiben, erodiert die laufende Polymer-Forschung und -Entwicklung deren Domäne kontinuierlich. Endnutzer planen daher Kapitalvorhaben mit der Grundannahme, dass die Beuteltechnologie bis 2030 die meisten vorgelagerten und einen zunehmenden Anteil nachgelagerter Verfahrensschritte abdecken wird.

Nach Volumenkapazität: Großvolumige Einführung gewinnt an Glaubwürdigkeit

Das Segment 20–200 L beanspruchte im Jahr 2025 den größten Anteil an der Marktgröße für Bioprozessbeutel mit 36,12 % und balanciert Handhabungsfreundlichkeit mit kommerziellem Chargenausstoß. Mehrproduktanlagen schätzen diesen Bereich, da Beutelwechsel innerhalb von Tagschichtfenstern erfolgen können, was die Leerlaufzeit nachgelagerter Anlagen gering hält. Jüngste Einführungen von Radialströmungs-Begasungsdesigns haben die Sauerstofftransferkoeffizienten verbessert, was Titer vergleichbar mit Festanlagen ermöglicht – ein Meilenstein, der das Vertrauen in mittlere Volumenformate stärkt.

Anordnungen mit 1.000 L stellen das am schnellsten wachsende Segment dar und wachsen mit einer CAGR von 19,21 %, da verstärkte Folienlaminate Bedenken hinsichtlich Rissen unter hohem hydrostatischem Druck ausräumen. Hybride Edelstahl-Exoskelette umhüllen nun extragroße Beutel und verbinden strukturelle Steifigkeit mit Einwegfähigkeit – ein Design, das die praktische Obergrenze des Marktes für Bioprozessbeutel erweitert. Die Nachfrage besteht auch im Bereich der Mikro-Bioreaktoren unter 20 L für das Klon-Screening, wo die Mikroarchitektur die Mischmuster im Produktionsmaßstab widerspiegelt und das Scale-up-Risiko verringert. Die Flexibilität, Kapazitätsbereiche über gemeinsame Steuerungssysteme umzuschalten, ermutigt Endnutzer, sich auf Einzelanbieterplattformen zu standardisieren, was den Geldbeutelanteil pro Anlage vertieft.

Nach Material: Polyethylen-Dominanz hält trotz Innovation bei Barriere-Folien an

Konventionelles Polyethylen (lineares Polyethylen niedriger Dichte, hochdichtes Polyethylen, Polyethylen ultraniedriger Dichte) machte im Jahr 2025 71,05 % der Marktgröße für Bioprozessbeutel aus und wird wegen seiner vorhersehbaren Schweißbarkeit und Gammastabilität bevorzugt. Geschichtete Strukturen mischen verschiedene Polyethylensorten, um Zugfestigkeit und Schlagzähigkeit fein abzustimmen, ohne die Permeabilitätsspezifikationen zu beeinträchtigen. Additivpakete wie gehinderte Amin-Lichtstabilisatoren verlängern die Haltbarkeit in Umgebungen, die bei der Lagerhandhabung sporadischer UV-Strahlung ausgesetzt sind.

Hochbarriere-Fluorpolymere und Ethylenvinylalkohol-haltige Laminate verzeichnen eine CAGR von 18,36 % dank niedriger Sauerstoffdurchlässigkeitsraten, die für die Stammzellkultivierung entscheidend sind. Verbesserte Benetzbarkeit und niedrigere Extraktionsprofile drängen diese Folien in bisher von Edelstahl dominierte nachgelagerte Ultrafiltrations-Module und erweitern das adressierbare Potenzial für den Markt für Bioprozessbeutel. Ethylenvinylacetat dient weiterhin ultraflexiblen kryogenen Anwendungen, während gemischte Polyethylen-Polyamid-Polypropylen-Verbundwerkstoffe Rohstoffkosten gegen erhöhte Durchstichfestigkeit in Logistikketten eintauschen. Anbieter, die in die Cradle-to-Cradle-Zertifizierung investieren, antizipieren künftige Recyclingvorschriften, die die Beschaffungskriterien nach 2027 neu gestalten könnten.

Nach Anwendung: Vorgelagerte Verfahren behalten die Volumenführerschaft

Die vorgelagerte Verarbeitung beanspruchte im Jahr 2025 einen Anteil von 48,11 % am Markt für Bioprozessbeutel, was die fest verankerte Einführung von Einweg-Saatgut- und Produktionsbioreaktoren widerspiegelt. Sterile, vorgeschweißte Ernteschläuche begrenzen den Bedieneingriff und helfen Herstellern, die Kontaminationskontrollanforderungen des Anhangs 1 ohne kostspielige Nachrüstungen zu erfüllen. Nährstoffreiche Perfusionsregime werden zunehmend durch beutelbasierte Tiefenfiltrations-Vorlagebehälter unterstützt, was die Einwegfähigkeit über die Reaktorhülle hinaus ausdehnt.

Nachgelagerte Verfahrensschritte verzeichnen eine CAGR von 18,62 %, da Chromatographiepuffer und Viralinaktivierungspools in Einweglagerbehälter verlagert werden, was Reinigung-in-Place-Korrelationen begrenzt. Medien- und Puffervorbereitung stützt sich stark auf 2D-Transportbeutelanordnungen, die nach der Verwendung zusammenklappen und Bodenfläche freigeben. Prozessentwicklungsteams schätzen schnelle Konfigurationswechsel bei der Iteration von Versuchsdesigns – eine Agilität, die den Markt für Bioprozessbeutel im Kern der Innovationszyklen hält. Lagerungs- und Transportanwendungen betonen Mehrschicht-Wärmedämmfolien, ein Spezifikationswachstumspunkt, der mit Zelltherapie-Vertriebsnetzwerken verbunden ist.

Nach Endnutzer: Biopharma-Unternehmen dominieren, während Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen beschleunigen

Originäre Biopharma-Unternehmen hielten im Jahr 2025 einen Marktanteil von 55,74 % am Markt für Bioprozessbeutel und nutzen Einwegprodukte, um die Freigabezeiten für klinische Chargen zu verkürzen und die Kapazitätsplanung zu entrisikieren. Die interne Pipeline-Diversifizierung hin zu multispezifischen Antikörpern treibt Investitionen in modulare, beutelzentrierte Suiten an, die parallele Produktkampagnen ermöglichen. Strenge Änderungsmanagement-Governance veranlasst Markeninhaber, bevorzugte Anbieter frühzeitig zu binden, was wiederkehrende Einnahmequellen für integrierte Anbieter sichert.

Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen verzeichnen eine CAGR von 18,24 %, da flexible Beutelplattformen es ihnen ermöglichen, zahlreiche Kundenprozesse ohne Edelstahl-Nachrüstungen zu bewältigen. Akademische Konsortien und staatlich finanzierte Pilotanlagen sind auf handelsübliche Beutelkits angewiesen, um regulatorische Sterilität mit begrenztem Kapitalaufwand zu erreichen, was die Frühphasennachfrage in der Bioprozessbeutelbranche speist. Entwickler von Zell- und Gentherapien beschaffen Kryobeutel mit vorvalidierten Auslaugungsdatensätzen, um beschleunigte Prüfpfade zu erfüllen, was Premium-Margenumsätze hinzufügt. Der aggregierte Bedarf dieser Endnutzergruppen stellt sicher, dass die Auftragsbücher bis 2030 robust bleiben.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,88 % am Markt für Bioprozessbeutel, gestützt durch robuste biopharmazeutische Pipelines und staatliche Anreize wie die USD 17,5 Millionen Resilience-Förderung, die die inländische Wirkstoffproduktion stärkt. Thermo Fishers USD 4,1 Milliarden-Übernahme des Aufreinigungsbereichs von Solventum signalisiert eine anhaltende Konsolidierung, die die vertikale Integration vertieft. Kanadas Vorstoß zur mRNA-Impfstoff-Eigenversorgung lenkt neues Kapital in Einwegsuiten, während Mexiko die Logistikkorridore des Abkommens zwischen den USA, Mexiko und Kanada nutzt, um Abfüll- und Verpackungsprojekte anzuziehen, die Einwegequipment bevorzugen. Die kollektive Aktivität erhält die Dynamik des Marktes für Bioprozessbeutel auf dem gesamten Kontinent aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,94 %, angeführt von Chinas USD 4,17 Milliarden-Verpflichtung zum Ausbau der Biologika-Infrastruktur im Jahr 2025. Samsung Biologics und MilliporeSigma tätigten beide neunstellige Investitionen in Südkorea, was die regionale Anbieterdichte erhöht und Lieferzeiten verkürzt. Japans harmonisierter Rahmen für neuartige Therapien und Australiens Förderprogramme für fortschrittliche Fertigung locken globale Auftraggeber weiter dazu, Beutelsysteme lokal zu beziehen, und verankern den Markt für Bioprozessbeutel im pazifischen Korridor.

Europa balanciert strenge Nachhaltigkeitsvorschriften mit gut finanzierten Life-Science-Clustern und bewahrt seine Relevanz als Premium-Nachfragebasis. Deutschland und das Vereinigte Königreich beherbergen multinationale Unternehmen, die routinemäßig neuartige Barriere-Folien erproben, um bevorstehende Kreislaufwirtschaftsziele zu erfüllen. Das Nationale Institut für Bioprozessforschung und -ausbildung in Irland schult Bediener in Einweganordnungen und stärkt die lokale Einführung. Gleichzeitig positioniert die Abkehr von USP-Klasse-VI-Kunststoffen bis Mai 2026 europäische Anbieter mit fortschrittlicher Extraktionsanalytik, um Marktanteile zu gewinnen, und erhält den Markt für Bioprozessbeutel aufrecht, während sich die kontinentalen Richtlinien weiterentwickeln.

Wettbewerbslandschaft

Thermo Fisher Scientific, Sartorius und Danaher verfügen über beträchtliche installierte Basen, dennoch bleibt das Gesamtfeld mäßig fragmentiert, was Nischeninnovatoren die Koexistenz ermöglicht. Thermo Fishers USD 4,1 Milliarden-Übernahme von Solventum erweitert seine nachgelagerten Filtrationsfähigkeiten und festigt ein Beutelportfolio von der Entwicklung bis zur Kommerzialisierung, das für schlüsselfertige Anlagenkäufer attraktiv ist. Danaher fusionierte Cytiva und Pall zu einem USD 7,5 Milliarden-Unternehmen und schuf Skaleneffekte in der Harzherstellung und Folienextrusion, die Lieferzeiten in einer branche, die zu Materialengpässen neigt, verkürzen könnten.

Strategische Partnerschaften intensivieren sich, da Unternehmen spezialisiertes Fachwissen suchen. Wacker Biotech und Expression Manufacturing vereinen lentivirales Prozess-Know-how mit Hochbarriere-Beuteldesigns – eine Zusammenarbeit, die darauf abzielt, großvolumige kommerzielle Gentherapieläufe zu entrisikieren. Qosinas gemeinsame Anstrengung mit Sealed Air zur Einführung der NEXCEL BIO1250-Folie unterstreicht, wie Verpackungsriesen mit Mehrschichtsubstraten, die in benachbarten lebensmittelgerechten Anwendungen bewährt sind, in den Markt für Bioprozessbeutel eintreten. Diese Allianzen verkürzen gemeinsam die Markteinführungszeit für komplexe Formate wie Gefrier-Tau-Anordnungen.

Regulatorische Übergänge wirken als wettbewerbliche Sortiermechanismen. Anbieter mit robusten Extraktionsdatenbanken dürften inkrementelles Volumen gewinnen, sobald die Durchsetzung von USP 665 beginnt, da Käufer Partner bevorzugen, die zusätzliche toxikologische Tests minimieren. Nachhaltigkeitsnachweise entwickeln sich zu einem Unterscheidungsmerkmal; Sartorius' Forschungs- und Entwicklungserweiterung in Frankreich zielt explizit auf recycelbare Monomaterial-Folien ab und steht im Einklang mit den EU-Abfallreduzierungsrichtlinien. Angesichts dieser Dynamiken weiten integrierte Akteure ihren Vorsprung weiter aus, während spezialisierte Unternehmen Wege finden, durch die Lösung enger, hochwertiger Probleme zu gedeihen.

Marktführer für Bioprozessbeutel

Corning Incorporated

Avantor Inc.

Charter Medical, LLC

Danaher Corporation (Cytiva & Pall)

Entegris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sartorius Stedim Biotech erweiterte die Fertigungs- und Forschungs- und Entwicklungskapazitäten für innovative Bioprozesslösungen in Frankreich.

- Mai 2025: Qosina und Sealed Air brachten NEXCEL BIO1250 auf den Markt, eine coextrudierte Bioprozessbeutelfolie für leistungsstarke Einweg-Arbeitsabläufe.

Berichtsumfang des globalen Marktes für Bioprozessbeutel

Gemäß dem Berichtsumfang sind Bioprozessbeutel eine flexible und anpassbare Lösung, die zur sicheren Handhabung von Flüssigkeiten in Bioprozessumgebungen eingesetzt wird. Bioprozessbeutel werden in der Kleinforschung und in der Massenproduktion eingesetzt. Der Markt für Bioprozessbeutel ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Einweg-Bioprozessbeutel und Mehrweg-Bioprozessbeutel segmentiert. Nach Anwendung ist der Markt in Prozessentwicklung, vorgelagerter Prozess, nachgelagerter Prozess, Medienvorbereitung und sonstige segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, Auftragsfertigungsorganisationen und Auftragsforschungsorganisationen sowie akademische und Forschungslabore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Einweg-2D-Bioprozessbeutel |

| Einweg-3D-Bioprozessbeutel |

| Kryogene und Gefrier-Tau-Beutel |

| Misch- und Schaukelbeutel |

| Mehrweg-Beutel (autoklavierbar) |

| Kleiner oder gleich 20 L |

| 20–200 L |

| 200–1.000 L |

| Größer als 1.000 L |

| Polyethylen (lineares Polyethylen niedriger Dichte / hochdichtes Polyethylen / Polyethylen ultraniedriger Dichte) |

| Ethylenvinylacetat |

| Mehrschicht-Polyethylen-Polyamid-Polypropylen-Mischungen |

| Fluorpolymer- und Hochbarriere-Folien |

| Prozessentwicklung |

| Vorgelagerter Prozess |

| Nachgelagerter Prozess |

| Medien- und Puffervorbereitung |

| Lagerung und Transport |

| Biopharma- und Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen |

| Akademische und Forschungsinstitute |

| Entwickler von Zell- und Gentherapien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-2D-Bioprozessbeutel | |

| Einweg-3D-Bioprozessbeutel | ||

| Kryogene und Gefrier-Tau-Beutel | ||

| Misch- und Schaukelbeutel | ||

| Mehrweg-Beutel (autoklavierbar) | ||

| Nach Volumenkapazität | Kleiner oder gleich 20 L | |

| 20–200 L | ||

| 200–1.000 L | ||

| Größer als 1.000 L | ||

| Nach Material | Polyethylen (lineares Polyethylen niedriger Dichte / hochdichtes Polyethylen / Polyethylen ultraniedriger Dichte) | |

| Ethylenvinylacetat | ||

| Mehrschicht-Polyethylen-Polyamid-Polypropylen-Mischungen | ||

| Fluorpolymer- und Hochbarriere-Folien | ||

| Nach Anwendung | Prozessentwicklung | |

| Vorgelagerter Prozess | ||

| Nachgelagerter Prozess | ||

| Medien- und Puffervorbereitung | ||

| Lagerung und Transport | ||

| Nach Endnutzer | Biopharma- und Biotechnologieunternehmen | |

| Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Entwickler von Zell- und Gentherapien | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die hohe CAGR im Markt für Bioprozessbeutel an?

Die wichtigsten Katalysatoren sind die beschleunigte Nachfrage nach personalisierten Biologika, Kosteneinsparungen durch den Wegfall der Reinigungsvalidierung und Rekordkapazitätserweiterungen bei Auftragsfertigungsorganisationen und Auftragsforschungs- und -entwicklungsorganisationen, die alle stark auf Einwegbeutelsysteme für Flexibilität und Geschwindigkeit angewiesen sind.

Welcher Produkttyp dominiert den heutigen Umsatz?

Einweg-3D-Bioprozessbeutel halten einen Marktanteil von 45,08 % aufgrund des überlegenen Gasaustauschs und der Skalierbarkeit, die für die Kultivierung von Säugetierzellen mit hoher Dichte geeignet sind.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Investitionsprogramme, großvolumige Kapazitätserweiterungen durch Samsung Biologics und MilliporeSigma sowie günstige Kostenstrukturen untermauern die CAGR-Prognose von 18,94 % für die Region.

Wie wirken sich neue Vorschriften auf die Wahl der Beutelmaterialien aus?

Der Übergang zu USP-665-Standards veranlasst Anbieter, detaillierte Extraktionsdaten bereitzustellen, was Hochbarriere-Fluorpolymer- oder Ethylenvinylalkohol-Folien mit inhärent niedrigen Auslaugungsprofilen begünstigt.

Sind Einwegbeutel für sehr große kommerzielle Volumina wirtschaftlich?

Kostenvorteile nehmen bei kontinuierlichen Läufen über 2.000 L ab; hybride Anlagen, die beutelbasierte vorgelagerte Module mit nachgelagerten Edelstahlgestellen kombinieren, können jedoch Wirtschaftlichkeit und Flexibilität ausbalancieren.

Seite zuletzt aktualisiert am: