Biometrie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 67.86 Milliarden US-Dollar |

| Marktgröße (2031) | 136.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.07% CAGR |

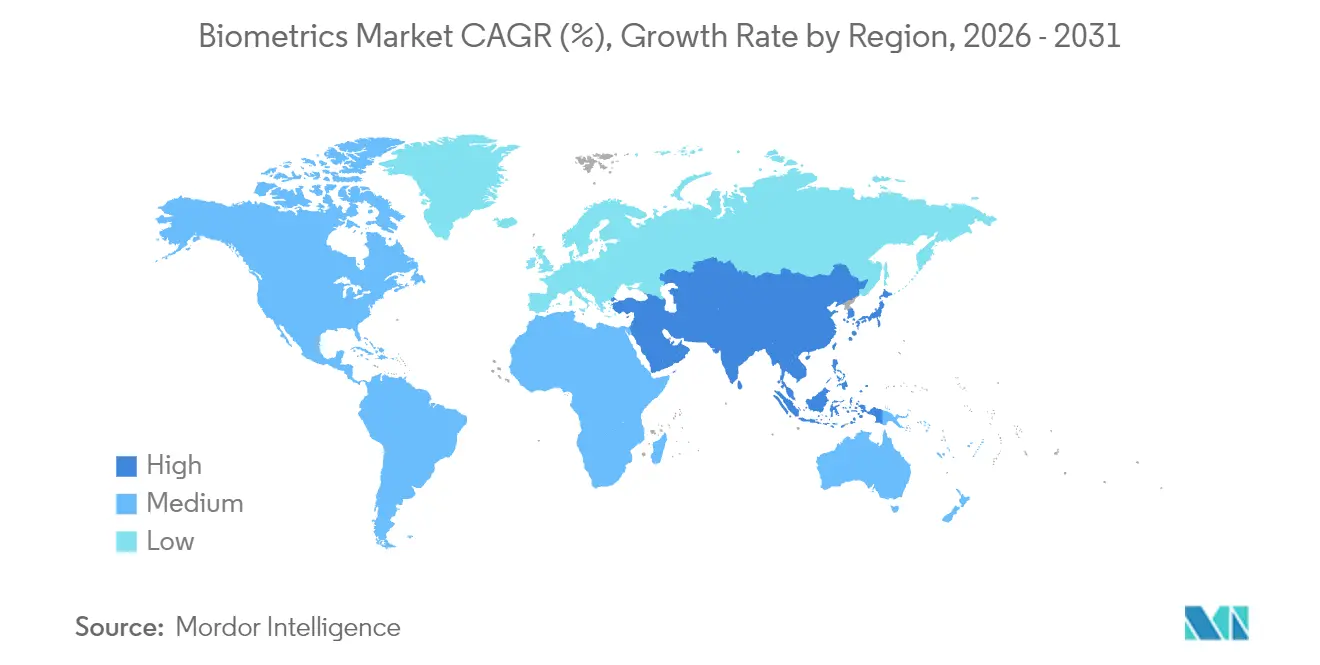

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

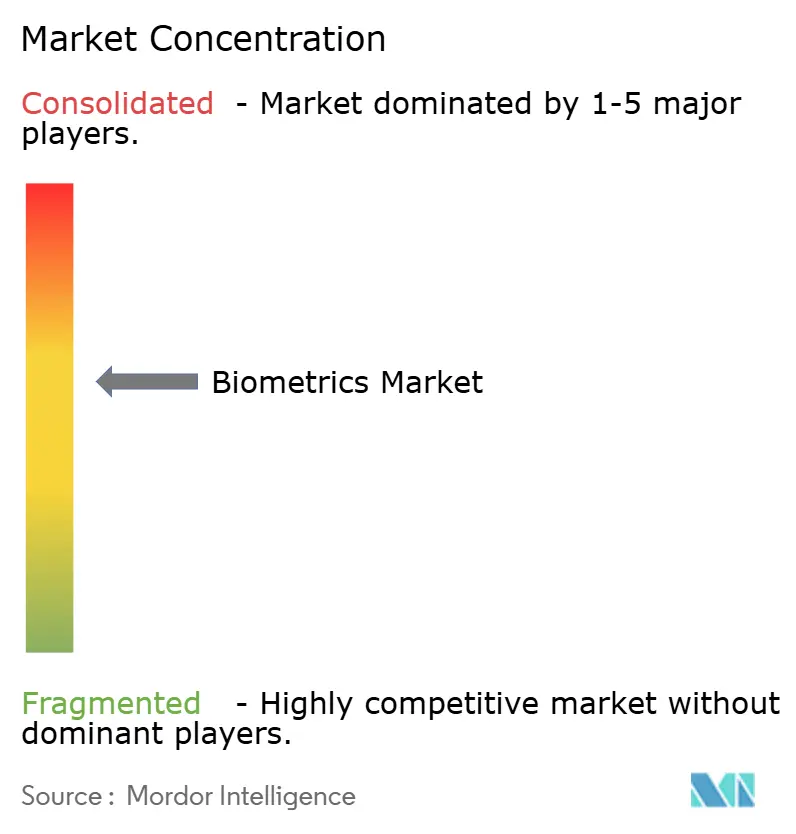

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biometrie-Marktanalyse von Mordor Intelligence

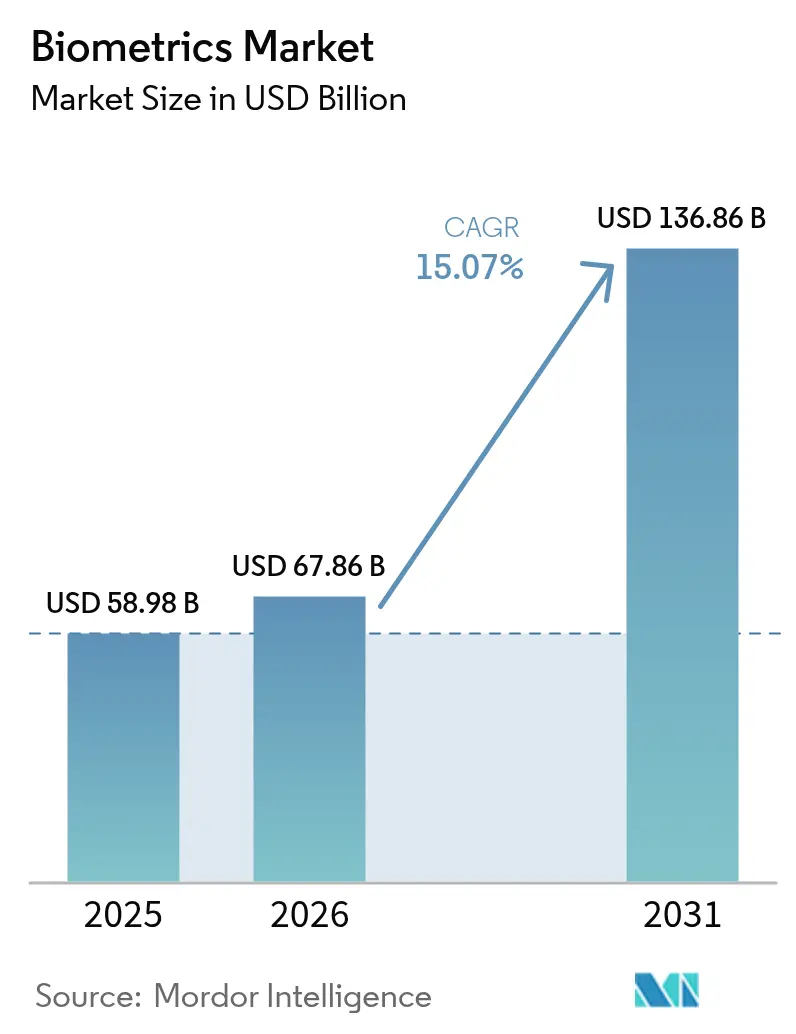

Die Biometrie-Marktgröße wird voraussichtlich von USD 58,98 Milliarden im Jahr 2025 auf USD 67,86 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,07 % über den Zeitraum 2026–2031 USD 136,86 Milliarden erreichen. Die Expansion wird durch staatliche Programme für digitale Ausweise, die zunehmende Tokenisierung von Zahlungen und die rasante Modernisierung von Flughäfen gestützt, die gemeinsam den Bedarf an reibungsloser Identitätsprüfung erhöhen. Hardware dominiert nach wie vor die aktuellen Implementierungen, doch Cloud-fähige Software-Engines skalieren am schnellsten, da Unternehmen von Einzellösungen zu Plattformmodellen wechseln. Neue Datenschutzvorschriften in China und der Europäischen Union verschärfen die Compliance-Anforderungen und fördern gleichzeitig multimodale Architekturen, die Genauigkeit mit Einwilligungsmanagement in Einklang bringen. In Nordamerika treibt die REAL-ID-Durchsetzung ab Mai 2025 eine dringende Welle von Bundes- und Staatsbeschaffungen für Flughafen- und Führerscheinstellen-Einführungen voran. Die Integration von Biometrie in Super-Apps, Wallets und Bank-eKYC-Frameworks im asiatisch-pazifischen Raum positioniert die Region als langfristigen Nachfragebeschleuniger.

Wichtigste Erkenntnisse des Berichts

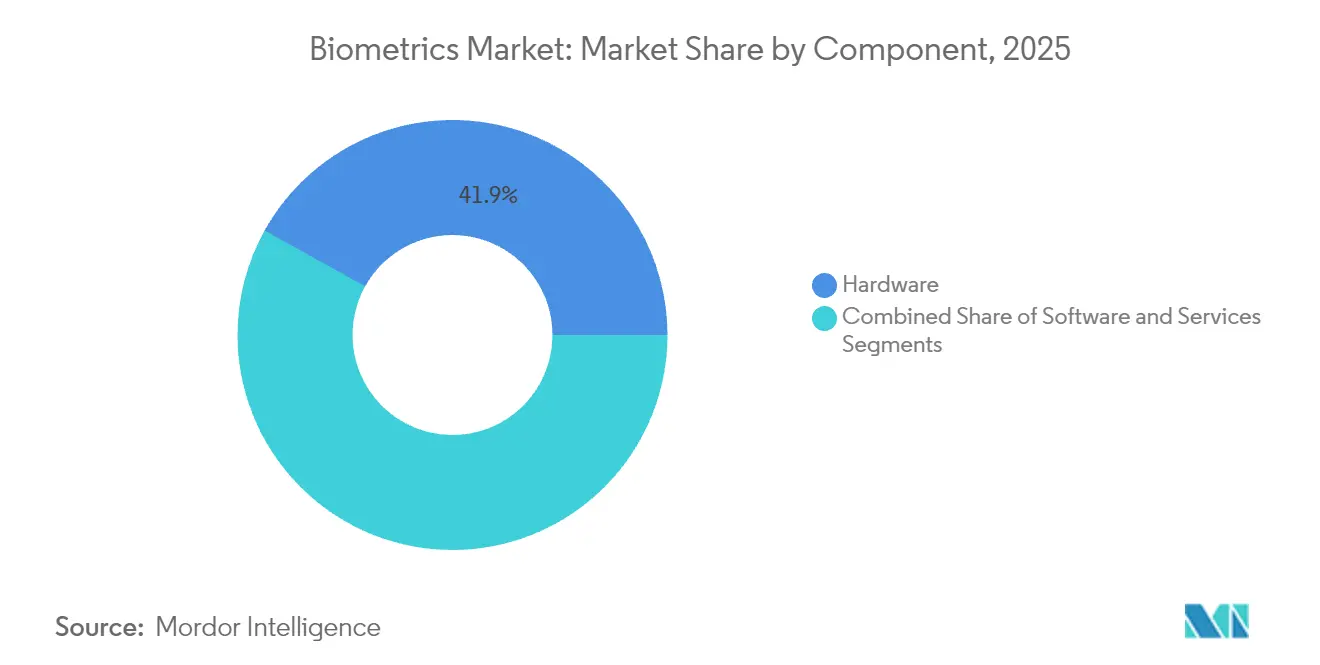

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während Software bis 2031 voraussichtlich mit einer CAGR von 16,35 % wachsen wird.

- Nach biometrischer Modalität erfasste die Fingerabdrucktechnologie im Jahr 2025 einen Biometrie-Marktanteil von 36,55 %; die Iriserkennung wird bis 2031 voraussichtlich mit einer CAGR von 17,85 % expandieren.

- Nach Authentifizierungstyp hielten Einzelfaktor-Methoden im Jahr 2025 einen Anteil von 63,40 %, während Mehrfaktor-Ansätze mit einer CAGR von 16,75 % voranschreiten.

- Nach Kontakttyp entfielen im Jahr 2025 35,95 % der Biometrie-Marktgröße auf kontaktbasierte Systeme, und kontaktlose Lösungen werden voraussichtlich mit einer CAGR von 16,72 % wachsen.

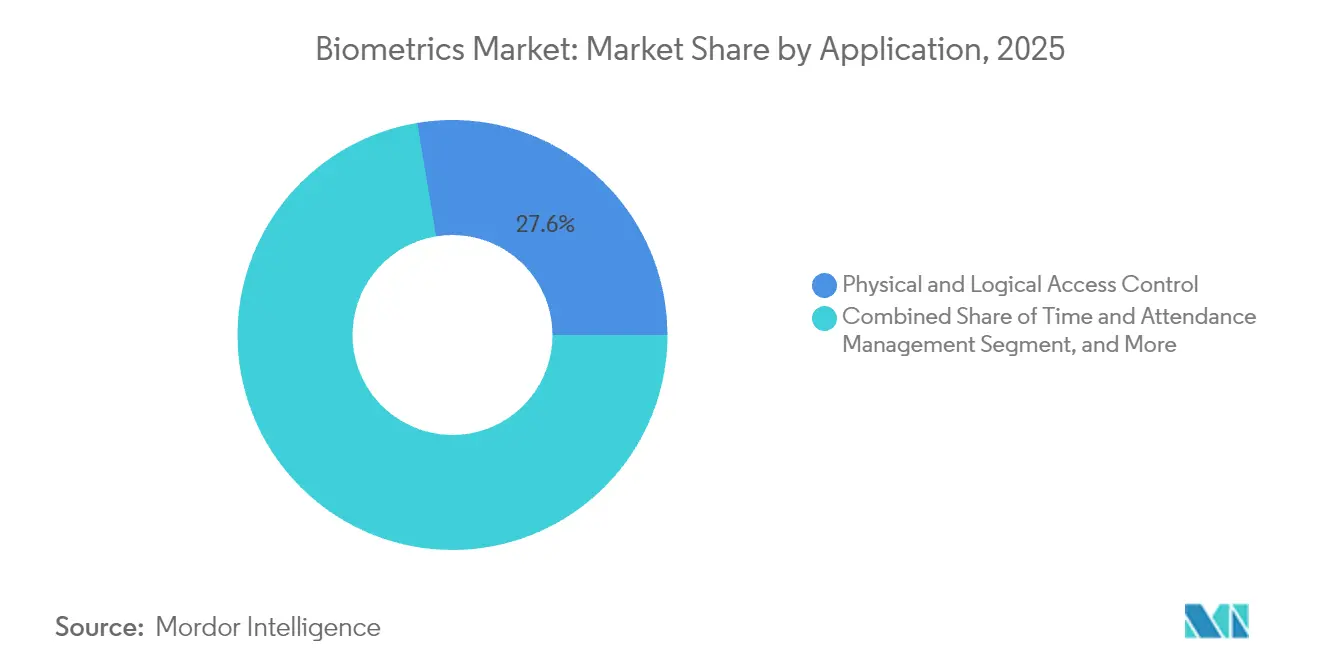

- Nach Anwendung beherrschte die physische und logische Zugangskontrolle im Jahr 2025 27,62 % der Biometrie-Marktgröße; Zahlungs- und Transaktionsauthentifizierung steigt bis 2031 mit einer CAGR von 17,95 %.

- Nach Endverbrauchsbranche hielten Regierung und Strafverfolgung im Jahr 2025 einen Anteil von 38,10 % an der Biometrie-Marktgröße, wobei das Gesundheitswesen mit einer CAGR von 16,20 % am schnellsten wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 30,35 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,10 % positioniert ist, da digitale Geldbörsen weltweit 4,8 Milliarden Nutzer überschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biometrie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte nationale eID-Programme in ganz Asien | +3.20% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EMVCo- und ISO-Standards als Katalysator für Fingerabdruck-Zahlungskarten in Nordamerika und Europa | +2.80% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| US-amerikanischer TSA-Biometrie-Fahrplan treibt Anstieg der Bundesbeschaffungen voran | +2.10% | Nordamerika, mit frühen Gewinnen an großen Flughäfen | Mittelfristig (2–4 Jahre) |

| Chinas Politik "Intelligenter Flughafen 2025" beschleunigt Gesichts- und Sprachbiometrie | +1.90% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Luftfahrt-Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Biometrische KYC-Mandate der Golfkooperationsrat- und afrikanischen Zentralbanken | +1.70% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Digitale Transformation im Gesundheitswesen treibt Patientenidentifikationssysteme voran | +1.40% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte nationale eID-Programme in ganz Asien

Asiatische Behörden orchestrieren groß angelegte digitale Identitätstransformationen. Südkoreas smartphone-basierte Einwohnermeldeausweiskarte und Vietnams Entscheidung, biometrische Ausweise bis Juli 2025 auf ausländische Staatsangehörige auszuweiten, haben Maßstäbe für inklusive Ökosysteme gesetzt. Indonesiens INA-Digital-Plattform im Wert von USD 200 Millionen und die Registrierung von 89,5 Millionen Bürgern auf den Philippinen erschließen Finanzdienstleistungen für bisher unbankierte Erwachsene. Sri Lankas multimodales Programm, das Fingerabdrücke, Gesicht und Netzhautscans kombiniert, zielt auf einen Abschluss im Jahr 2026 ab und veranschaulicht, wie Schwellenländer veraltete Infrastrukturen überspringen.

EMVCo- und ISO-Standards als Katalysator für Fingerabdruck-Zahlungskarten

Harmonisierte EMVCo- und ISO-Regeln haben biometrische Karten von Pilotprojekten zur kommerziellen Ausgabe geführt. Infineons SECORA Pay Bio-Silizium und die globalen Tests von Thales senken Falschakzeptanzraten und ermöglichen höhere Transaktionsobergrenzen [1] Infineon Technologies AG, "SECORA Pay Bio verbessert den Komfort…," infineon.com. Mastercards Identity Check und die Unterstützung von Passkeys versprechen reibungslose Authentifizierung und helfen Emittenten, Betrug und Rückbuchungen zu reduzieren. Anbieter prognostizieren Lieferungen von 113,3 Millionen biometrischen Karten bis 2028, da Banken PIN-freie kontaktlose Erlebnisse priorisieren.

US-amerikanischer TSA-Biometrie-Fahrplan treibt Anstieg der Bundesbeschaffungen voran

Die TSA investiert USD 250,8 Millionen, um die Erfassung von Gesicht und Fingerabdruck auf Hunderte von Flughafenspuren bis Ende 2025 auszuweiten. Die Migration zum KI-gestützten Homeland Advanced Recognition Technology-System wird täglich Millionen von Passagieren verarbeiten und durch Kooperationsforschungs- und Entwicklungsvereinbarungen Innovationen bei mobilen Ausweisen vorantreiben. Lücken bei der REAL-ID-Konformität steigern zusätzlich die Nachfrage nach schneller, standardbasierter Identitätsprüfung an Führerscheinstellen und Sicherheitskontrollpunkten.

Chinas Politik "Intelligenter Flughafen 2025" beschleunigt Gesichts- und Sprachbiometrie

Die Flughäfen Peking und Guangzhou demonstrieren Einzel-ID-Reisen, die Gesichts-, Sprach- und Verhaltensanalysen kombinieren und die neuen Anforderungen zur Einreichung personenbezogener Daten erfüllen, die ab Juni 2025 in Kraft treten. Eine Pipeline von Investitionen in intelligente Flughäfen im Wert von USD 12 Milliarden leitet Mittel in multimodale Kioske, die jährlich 100 Millionen Passagiere abwickeln. Das gesetzliche Verbot der Gesichtserkennung als alleinigen Faktor drängt Fluggesellschaften zu mehrschichtigen Architekturen, die mit globalen Datenschutznormen übereinstimmen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO- und BIPA-Rechtsstreitigkeitsrisiken hemmen die Einführung von Gesichtserkennung | -2.40% | Global, mit Schwerpunkt in der EU und Illinois | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung gegenüber dunkelhäutigen Bevölkerungsgruppen löst Beschaffungsmoratorien aus | -1.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| CMOS-Bildsensor-Engpässe schränken die Versorgung mit Fingerabdruckmodulen ein | -0.90% | Global, mit Schwerpunkt in asiatischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Kostensteigerungen bei Komponenten | -0.70% | Global, mit akuten Auswirkungen in halbleiterabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO- und BIPA-Rechtsstreitigkeitsrisiken hemmen Einführungen

Mehr als USD 200 Millionen an BIPA-Vergleichen in den Jahren 2024–2025, darunter Clearview AIs Zahlung von USD 51,75 Millionen, signalisieren erhebliche Haftungsrisiken für Unternehmen, die Gesichtserkennung ohne ausdrückliche Einwilligung einsetzen. Die strengen Datensparsamkeits- und lokalen Verarbeitungsregeln der DSGVO fügen EUR 50.000–200.000 (USD 56.500–226.000) Compliance-Kosten pro europäischer Installation hinzu und verkleinern die adressierbare Basis für kleine Projekte. Die Durchsetzungsmaßnahmen der FTC gegen Rite Aid setzen einen US-amerikanischen Präzedenzfall für Audits zu algorithmischen Verzerrungen und zwingen Anbieter, Architekturen nach dem Prinzip des Datenschutzes durch Technikgestaltung neu zu gestalten.

Algorithmische Verzerrung löst Beschaffungsmoratorien aus

GAO-Erkenntnisse über rassistische Disparitäten bei der Genauigkeit der Gesichtserkennung haben einige Kommunen dazu veranlasst, neue Beschaffungen auszusetzen, bis Anbieter demografische Fairness nachweisen. Das Ministerium für Innere Sicherheit und das Justizministerium gewichten nun Bewertungen zur Minderung von Verzerrungen in Ausschreibungsbewertungen, was die Verkaufszyklen verlängert. IDEMIAs Spitzenplatzierung bei den Fairness-Metriken des Ministeriums für Innere Sicherheit unterstreicht, wie intensive Forschungs- und Entwicklungsarbeit an repräsentativen Trainingsdaten zu einer wettbewerblichen Voraussetzung wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software treibt Innovation voran

Software-Engines wuchsen von einer unterstützenden Rolle zur Komponente mit dem höchsten Wachstum bei einer CAGR von 16,35 %, obwohl Hardware den Umsatzanteil von 41,92 % behielt. Unternehmen schätzen Cloud-Orchestrierung, KI-basierte Lebenderkennung und dezentralisierte Identitäts-Wallets, die sich kontinuierlich an sich entwickelnden Betrug anpassen. Entrusts Übernahme von Onfido entspricht dieser Entwicklung und fügt Gegenmaßnahmen gegen Deepfakes hinzu, die die Verhinderung gefälschter Ausweise um das Fünffache verbesserten.

Das Hardware-Segment bleibt unverzichtbar, wo spezialisierte Sensoren kryptografische Vorlagen an sichere Elemente liefern. Infineons automobiltaugliche Fingerabdruck-ICs veranschaulichen, wie produktionsreife Komponenten den Biometrie-Markt in die Bereiche Mobilität und Zugang erweitern. Dienstleistungen verzeichnen, obwohl am kleinsten, eine konsistente Nachfrage, da Integratoren multimodale Implementierungen für regulierte Branchen anpassen.

Nach biometrischer Modalität: Iriserkennung tritt hervor

Die Iriserkennung verzeichnet eine CAGR von 17,85 %, unterstützt durch Flüssiglinsenoptik, die die Materialkosten senkt und Formfaktoren verkleinert. Fingerabdruck bleibt mit 36,55 % des Biometrie-Marktanteils im Jahr 2025 fest verankert, dank Smartphones, Zahlungskarten und Zeiterfassungssystemen. Gesichtserkennung dringt stetig in Flughäfen und Stadien vor, während Sprachanalyse im Bereich der Callcenter-Authentifizierung Fuß fasst.

Verhaltensbiometrie, insbesondere Gang- und Tastenanschlagdynamik, fügt passive Schichten hinzu, die die Sicherheit ohne Benutzerreibung erhöhen. Ausgereifte Fingerabdruck- und Gesichtslösungen werden zunehmend mit Iris-, Handvenen- oder Sprachmodulen in multimodalen Kits kombiniert, was die Einnahmen diversifiziert und das Einzelmodalitätsrisiko verringert.

Nach Kontakttyp: Kontaktlose Transformation

Kontaktlose Modalitäten skalieren mit einer CAGR von 16,72 %, da Hygiene und Komfort die veraltete Denkweise übertreffen. Die Biometrie-Marktgröße für kontaktbasierte Systeme verliert trotz eines Anteils von 35,95 % im Jahr 2025 an Dynamik gegenüber berührungslosen Fingerabdruck-, Gesichts- und Iriskiosken, die im Gesundheitswesen und im Einzelhandel eingeführt werden. ZKTeco identifiziert die Präferenz für Kontaktlosigkeit als langfristigen säkularen Wandel.

Unsichtbare Sensorik, demonstriert durch Continentals Fahrzeuginterne Kamera-Laser-Kombination, verwandelt Biometrie über den Zugang hinaus in die Gesundheitsüberwachung. KI-Verbesserungen reduzieren Falschabweisungen und bringen die berührungslose Genauigkeit näher an kontaktbasierte Benchmarks heran, was hochsichere Sektoren befriedigt.

Nach Authentifizierungstyp: Mehrfaktor-Dynamik

Einzelfaktor-Ansätze machen aufgrund der einfachen Implementierung immer noch 63,40 % der installierten Basis von 2025 aus. Doch Unternehmen sehen sich Deepfake-Eskalationen gegenüber, die eigenständige Biometrie dem Spoofing aussetzen. Mehrfaktor-Implementierungen, die mit einer CAGR von 16,75 % voranschreiten, schichten Gerätesignale, Verhaltensanalysen und FIDO-Passkeys, um die Sicherheit zu stärken.

Metas Patente, die Stimmgebung mit Hautvibrationseingaben kombinieren, veranschaulichen, wie Verbraucherplattformen innovieren, um reibungslose und dennoch widerstandsfähige Anmeldeabläufe zu liefern. Kontinuierliche Risikobewertung ermöglicht adaptive Eskalationen nur dann, wenn Anomalien auftreten, was den Benutzeraufwand minimal hält.

Nach Anwendung: Zahlungsauthentifizierung beschleunigt sich

Die physische und logische Zugangskontrolle behält mit 27,62 % den größten Anteil an der Biometrie-Marktgröße, gestützt durch Nachrüstungen in gewerblichen Immobilien. Die Zahlungsauthentifizierung expandiert jedoch mit einer CAGR von 17,95 %, unterstützt durch Mastercards Plan, 16-stellige Nummern bis 2030 durch biometrische Token zu ersetzen. Banken profitieren von geringerem Betrug und höheren Genehmigungsraten, da PINs aus kontaktlosen Zahlungsabläufen verschwinden.

eKYC-Onboarding-Tools reduzieren die Kontoeröffnungszeit von Tagen auf Minuten und treiben die Akzeptanz bei Challenger-Banken und Fintechs voran. Automobilhersteller testen fahrzeuginterne Zahlungen, die mit Fahrerprofilen verknüpft sind, und fügen zahlungsfokussierten Anbietern inkrementelles Volumen hinzu.

Nach Endverbrauchsbranche: Transformation im Gesundheitswesen

Regierung und Strafverfolgung trieben 38,10 % des Umsatzes von 2025 an, indem sie Upgrades für Reisepässe, Grenzen und Polizeiarbeit finanzierten. Das Gesundheitswesen, das mit einer CAGR von 16,20 % wächst, veranschaulicht das Potenzial der nächsten Welle. NYU Langones Einsatz von Handvenenscanning bietet eine Erkennungsgenauigkeit von 99,9999 % und reduziert doppelte Krankenakten und Betrug.

Die Integration elektronischer Gesundheitsakten und Audits zur Medikamentenausgabe treiben die Nachfrage nach Iris- und Gesichtsbiometrie an. Versicherungsträger folgen, indem sie die Schadensbearbeitung mit verifizierten Patientenidentitäten verknüpfen und Lecks im gesamten Versorgungskontinuum eindämmen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 30,35 % des globalen Umsatzes, verankert durch Bundesbudgets und weit verbreitete Akzeptanz im Privatsektor. Die beschleunigten Spurerweiterungen der TSA und der Haushaltsposten des Ministeriums für Innere Sicherheit in Höhe von USD 250,8 Millionen für das Identitätsmanagement bieten Anbietern einen mehrjährigen Nachfrageboden. Kanada und Mexiko modernisieren elektronische Grenzübergänge an Landgrenzen, um den Handel zu erleichtern und die kontinentale Reichweite zu stärken.

Der asiatisch-pazifische Raum verzeichnet die steilste Entwicklung mit einer bis 2031 prognostizierten CAGR von 18,10 %. Südkoreas landesweite Fertigstellung mobiler Ausweise, Chinas kodifizierte Regeln zur Gesichtserkennung und Indiens mit Aadhaar verknüpfte Zahlungsdienste kultivieren einen einheitlichen Biometrie-Markt, der größer ist als jedes einzelne Länderprogramm. Die 4,8 Milliarden Nutzer digitaler Geldbörsen in der Region treiben die biometrische KYC von optional zu obligatorisch bei Banken und Telekommunikationsunternehmen.

Europas Wachstum bleibt unter strenger DSGVO-Aufsicht stetig. Das EU-Einreise-/Ausreisesystem führt Grenzbiometrie in den Schengen-Staaten ein, während das neue Vertrauensrahmenwerk des Vereinigten Königreichs Innovationen bei privaten Ausweisen fördert. Nordische Pilotprojekte beweisen, dass die geräteinterne Verarbeitung Datenschutzbehörden zufriedenstellen kann, ohne Geschwindigkeit zu opfern, und prägen Beschaffungskriterien auf dem gesamten Kontinent.

Regulatorisches Umfeld

Biometrie-Implementierungen werden zunehmend durch das Zusammenspiel von Datenschutz-, KI- und Interoperabilitätsanforderungen geprägt. In der Europäischen Union stuft das Gesetz über künstliche Intelligenz, Verordnung (EU) 2024/1689, die biometrische Identifikation gemäß Anhang III als KI-Anwendungsfall mit hohem Risiko ein. Diese Einstufung erhöht die Compliance-Anforderungen hinsichtlich Risikomanagement, technischer Dokumentation und Konformitätsbewertung für Systeme, die in sensiblen Kontexten eingesetzt werden. In den Vereinigten Staaten hält der USCIS-Vorschlag zur Erhebung und Nutzung von biometrischen Daten (Federal Register, November 2025) die Steuerung biometrischer Daten für Einwanderungs- und Identitätsprozesse im Fokus.

Auf der Ebene technischer Standards aktualisieren Behörden zudem Austauschformate, um die organisationsübergreifende Nutzung zu unterstützen und dabei neuere Erfassungsmethoden zu berücksichtigen. NIST veröffentlichte am 25. März 2026 die Aktualisierung ANSI/NIST-ITL 1-2025 als NIST SP 500-290e4 und erweiterte damit die Datenformatgrundlage für den Austausch von Fingerabdruck-, Gesichts- und anderen biometrischen Daten, einschließlich der kontaktlosen Erfassung von Papillarlinien. Für die grenzüberschreitende Zusammenarbeit der Strafverfolgungsbehörden verabschiedete die EU die Verordnung (EU) 2026/1064, die technische Regeln für die automatisierte Suche und den Austausch biometrischer Daten (DNA, Gesichtsbilder, daktyloskopische Daten) über den Prüm-Router festlegt, was die Anforderungen an Anbieter hinsichtlich sicherer Interoperabilität und standardisierter Datenverarbeitung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Biometrie beginnt mit vorgelagerten Komponenten, darunter kapazitive, optische und Ultraschallsensoren, Kameras und Beleuchtung, sichere Elemente und ICs sowie Rechenleistung für Inferenz auf dem Gerät oder am Edge. Von dort verläuft der Fluss weiter zur OEM-Modulmontage und Gerätefertigung, dann zu biometrischen Engines (Abgleich, Lebenderkennung und Orchestrierung), zur Systemintegration und schließlich zur Kanalauslieferung an Regierungsbehörden, BFSI, Reise, Gesundheitswesen und Unternehmenszugangskontrolle.

Standards und Zertifizierungen fungieren eher als Torwächter denn als einfache Checklisten. Hochsichere Produkte erfordern oft ausgedehnte Qualifizierungszyklen (häufig mit 12 bis 24 Monaten angegeben, etwa für FBI-bezogene oder identitätsnachweisbezogene Anforderungen), was die Zeit bis zur Umsatzgenerierung beeinflusst und die Rolle spezialisierter Prüflabore und Compliance-Partner erhöht. Die nachgelagerte Wertschöpfung konzentriert sich auf Plattformintegration und Lebenszyklusbetrieb, einschließlich Enrollment-Workflows, Template-Management, Einwilligungs- und Audit-Tools sowie laufender Modellabstimmung zur Vorurteilsminderung und Abwehr von Präsentationsangriffen. Die Angebotskonzentration bleibt eine strukturelle Einschränkung auf der physischen Ebene, da die Fertigung von Spezialwafern und Sensoren in Zentren wie Taiwan, Südkorea und Deutschland gebündelt ist, was die Anfälligkeit für Zuteilungsschocks erhöht und Anbieter dazu veranlasst, qualifizierte Alternativlisten für Komponenten zu pflegen. Die Leistungsempfindlichkeit bei Substitutionen stellt ein wiederkehrendes operatives Risiko dar, da Änderungen an Kamera- oder Sensorbauteilen während der Produktion die Lebenderkennungs- und Abgleichsergebnisse beeinträchtigen können, was Integratoren und Softwareanbieter dazu veranlasst, Äquivalenztoleranzen und Validierungsprozesse über alle Einsätze hinweg zu verschärfen.

Wettbewerbslandschaft

Der Biometrie-Markt weist eine moderate Konsolidierung auf, da etablierte Unternehmen Nischenfähigkeiten erwerben, um steigenden regulatorischen und technischen Anforderungen gerecht zu werden. Entrust schloss seinen Onfido-Deal ab, um KI-gestützte Fälschungserkennung zu integrieren und Unternehmen anzusprechen, die mit Deepfake-Angriffen konfrontiert sind. IN Groupes geplanter Kauf von IDEMIA Smart Identity für über EUR 1 Milliarde (USD 1,13 Milliarden) würde ein Kraftpaket mit einem Umsatz von über EUR 1 Milliarde und diversifizierter geografischer Reichweite schaffen[3]Security World Market, "IN Groupe plant Übernahme der Smart Identity-Sparte…," securityworldmarket.com.

Strategische Allianzen verfolgen die Einhaltung von Standards: Infineon und Fingerprint Cards haben gemeinsam SECORA Pay Bio entwickelt und die Visa- und Mastercard-Schwellenwerte für die kommerzielle Markteinführung erfüllt. Patentanalysen zeigen, dass Microsoft, Oracle und Bank of America Patente für Blockchain- und biometrische Verifizierung anmelden, was unterstreicht, wie Großtechnologie und Finanzinstitute bei dezentralisierter Identität konvergieren.

Aufkommende Disruptoren konzentrieren sich auf vertikale Nischen. Winks Fusion mit Phoenix Managed Networks adressiert den Omnichannel-Einzelhandel, während BioCenturion auf Iris- und Verhaltensfusion für die Verteidigung abzielt. Automobil, Gesundheitswesen und Zahlungstoken bleiben untererschlossene Weißräume, in denen differenzierte Benutzererfahrung und Compliance-Kompetenz in Margenexpansion umgewandelt werden.

Marktführer im Bereich Biometrie

Fujitsu Limited

NEC Corporation

HID Global Corporation

IDEMIA France SAS

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Grenzkontrolle und staatliche Identitätsinfrastruktur erzeugen weiterhin große, mehrjährige Beschaffungsstrecken für Plattformen zur biometrischen Erfassung, zum Abgleich und zur Orchestrierung. Die Vereinigten Staaten trieben diesen Weg durch Maßnahmen von DHS und CBP im Zusammenhang mit dem Biometric Entry/Exit-Programm voran, einschließlich einer endgültigen Regel, die ab Dezember 2025 in Kraft tritt und die Anforderungen zur biometrischen Erfassung an Einreisehäfen formalisiert. Diese Entscheidung erhöht die Nachfrage nach interoperablen Erfassungsgeräten, Lebenderkennungsprüfungen und Workflow-Integration an Flughäfen und Landgrenzen. Die Modernisierung der Standards unterstützt auch Upgrades von der veralteten Kontakterfassung zu neueren Modalitäten: NIST SP 500-290e4 (ANSI/NIST-ITL 1-2025), veröffentlicht im Mai 2026, kodifiziert aktualisierte Austauschformate, die die kontaktlose Erfassung von Papillarlinien unterstützen und Behörden sowie Anbietern helfen, sich auf einheitliche Datenformate zu einigen.

Ein zweiter Chancenbereich liegt an der Schnittstelle von Datenschutz-Compliance und multimodalen Architekturen, insbesondere in Regionen, die Kontrollen bei der biometrischen Identifikation verschärfen. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689) stuft die biometrische Identifikation als KI-Kategorie mit hohem Risiko ein, was die Bereitschaft der Unternehmen erhöht, gebündelte Compliance-Funktionen wie Risikomanagement-Dokumentation, Prüfpfade und Bereitstellungsleitplanken neben der Kernabgleichsleistung zu erwerben. Dieses Umfeld begünstigt Anbieter, die End-to-End-Plattformen liefern können, die Hardware-Erfassung, Software-Engines und Dienstleistungen für Konformitätsprozesse abdecken, während sie gleichzeitig branchenspezifische Integrationen in den Bereichen Zahlungsverkehr, Zugangskontrolle, Patientenidentität im Gesundheitswesen und Reise-Ökosysteme unterstützen, die bereits zu berührungslosen Erlebnissen übergehen.

Aktuelle Branchenentwicklungen

- Februar 2026: Fujitsu führte einen Passkey-Authentifizierungsdienst nach dem FIDO2-Standard ein, der von SMBC Nikko Securities genutzt wird, um Online-Handelskonten mit biometrischer Authentifizierung zu sichern. Die Implementierung unterstützt den Wandel von Passwörtern hin zu phishing-resistenten Anmeldeabläufen und erweitert die Nachfrage nach Biometrie in hochriskanten digitalen Kanälen, in denen Kontoübernahmen erhebliche finanzielle Auswirkungen haben.

- Dezember 2025: NEC arbeitete mit emaratech zusammen, um sechs biometrische Smart Gates für das Airport Operations Centre von flydubai mit NeoFace Express X5-Gesichtserfassungsgeräten einzuführen. Der Rollout erweitert die kontaktlose Passagierabfertigung und operative Zugangs-Workflows und stärkt die Nachfrage nach integrierter biometrischer Erfassung, Abgleich und Spurmanagement-Software im Zuge der Flughafenmodernisierung.

- November 2024: NEC kündigte die Entwicklung einer kompakten multimodalen Gesichts- und Iris-Authentifizierungstechnologie an, die für die kommerzielle Einführung bis Ende 2026 vorgesehen ist. Die Designausrichtung verdeutlicht den Fokus der Anbieter auf kleinere Formfaktoren und multimodale Fusion, um Genauigkeit, Komfort und Richtlinienkonformität dort zu verbessern, wo die Nutzung einer einzelnen Modalität in sensiblen Umgebungen eingeschränkt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Biometriemarkt Umsätze, die mit Technologien und Implementierungen erzielt werden, die zur Identifizierung oder Authentifizierung von Personen anhand biologischer oder verhaltensbezogener Merkmale eingesetzt werden, über öffentliche und private Anwendungsfälle hinweg. Er umfasst die zugehörigen Hardware-, Software- und Lösungsebenen, die für diese Implementierungen verkauft werden.

Ausschlüsse: Wir schließen allgemeine IT-Dienstleistungen aus, die nicht spezifisch für die Ermöglichung von Biometrie sind, sowie Projekte, die nur Identitätsberatung ohne biometrische Erfassung oder Abgleich umfassen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach biometrischer Modalität

- Physiologische Biometrie

- Fingerabdruck AFIS

- Fingerabdruck Nicht-AFIS (Automatisiertes Fingerabdruck-Identifikationssystem)

- Gesichtserkennung

- Iriserkennung

- Sonstige (Handvene, Handgeometrie)

- Verhaltensbiometrie

- Spracherkennung

- Unterschriftenverifizierung

- Sonstige (Ganganalyse, Tastenanschlagdynamik)

- Physiologische Biometrie

- Nach Kontakttyp

- Kontaktbasiert

- Kontaktlos

- Hybrid

- Nach Authentifizierungstyp

- Einzelfaktor

- Mehrfaktor

- Nach Anwendung

- Physische und logische Zugangskontrolle

- Zeit- und Anwesenheitsverwaltung

- Zahlungs- und Transaktionsauthentifizierung

- Elektronischer Reisepass und Grenzkontrolle

- Patientenidentifikation und Sicherheit elektronischer Gesundheitsakten

- Kunden-Onboarding (eKYC)

- Öffentliche Überwachung und Sicherheit

- Automobil- und intelligente Fahrzeugschnittstellen

- Nach Endverbrauchsbranche

- Regierung und Strafverfolgung

- BFSI

- Gesundheitswesen

- Unterhaltungselektronik

- Handel und Einzelhandel

- Reise und Einwanderung

- Militär und Verteidigung

- Automobil

- Bildung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo Biometrie eingeführt wird und wie Vorschriften Implementierungen prägen, um diese Muster anschließend in Umsatzpools zu übersetzen. Öffentliche Quellen wurden verwendet, um Nachfragesignale und Zeitpläne zu verankern, etwa Veröffentlichungen der US-Regierung und -Behörden zu Identitätsprogrammen und Reise-Compliance, Materialien der Europäischen Kommission und offizielle EU-Datenschutzleitlinien, Indikatoren der Vereinten Nationen und der Weltbank zu digitaler Identifikation und Inklusion sowie Patentdatenbanken, die die Anmeldeintensität nach Modalität aufzeigen.

Nachdem das anfängliche Nachfragebild verankert war, wurde das Modell mithilfe von Unternehmensberichten, Investorenpräsentationen, Produktliteratur und seriöser Presseberichterstattung präzisiert, da diese Quellen die Preisrichtung und Verschiebungen im Lösungsmix verdeutlichen. Wir stützten uns außerdem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um die Prüfung zu beschleunigen und Angaben abzugleichen. Die hier genannten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf zu bestätigen, was gekauft und eingesetzt wird, sowie darauf, wie sich die Ausgaben auf Modalitäten und Lösungsebenen verteilen, bevor endgültige Annahmen festgelegt wurden. Wir sprachen mit Technologieanbietern, Systemintegratoren, Vertriebspartnern und großen Endnutzern in APAC, EMEA und Amerika, was uns half, das Tempo der Akzeptanz, die durchschnittliche Deal-Größe und die Austauschzyklen in operativen Umgebungen zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | APAC: 53 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 33 % | EMEA: 29 % |

| Kleinere Akteure: 21 % | Manager: 51 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Einführung digitaler Identitäten, die Modernisierung von Reise- und Grenzverfahren, die Durchdringung von Geräten und Endpunkten sowie Sicherheits-Compliance-Anforderungen nach Region in einen adressierbaren Nachfragepool umgewandelt werden. Sobald diese Nachfragepools gebildet sind, wenden wir realistische Adoptionskurven und Ausgabengewichtungen an, damit große einmalige Programme nicht als stetige, wiederkehrende Nachfrage behandelt werden.

Um die Gesamtwerte fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartiger durchschnittlicher Verkaufspreise multipliziert mit erwarteten Stückzahlen für Schlüsselmodalitäten, Kanalprüfungen zu Deal-Größen und der Aufteilung der Anbieterumsätze zwischen Hardware und Software, sofern die Offenlegungen dies zulassen. In Bereichen mit spärlichen Offenlegungen verwenden wir Bandbreiten aus Interviews und grenzen diese anschließend mithilfe öffentlicher Programmgrößenmarker und relevanter Import- oder Produktionssignale ein.

Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch Trendkonsens der Primärbefragten gestützt werden, da sich Budgets durch Regulierung und große staatliche Ausschreibungen schnell verändern können. Zu den Faktoren, die die Kurve typischerweise beeinflussen, gehören der Rhythmus von Projekten zu nationalen Ausweisen und E-Gates, die Einführung von Smartphone- und Unternehmensauthentifizierung, der Zeitpunkt der Durchsetzung von Datenschutzvorschriften, der Anteil multimodaler Implementierungen sowie die Migration von Softwareplattformen, die den Mix der wiederkehrenden Umsätze verändert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Prüfungen, bei denen Modellergebnisse mit unabhängigen Signalen verglichen werden, und anschließend werden Abweichungen untersucht, bis sie erklärbar sind. Wir führen Anomalieprüfungen auf Länder- und Regionalebene durch, testen den Zeitpunkt der Währungsumrechnung und überprüfen erneut Annahmen, die scharfe Stufenänderungen verursachen, wie Programmstartdaten und Austauschzyklen.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Logik, Eingaben und Rechenoperationen getrennt überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Regulierungsänderungen oder ungewöhnlich große Vertragsvergaben. Unmittelbar vor der Auslieferung führt ein Analyst einen letzten Durchgang durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Biometrie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biometrie können inkonsistent wirken, selbst wenn das Thema identisch klingt, da die Abgrenzungen und Zählregeln nicht immer gleich sind. Unterschiede ergeben sich in der Regel daraus, was in den Umfang einbezogen wird, wie wiederkehrende Softwareumsätze behandelt werden und ob einmalige Programme des öffentlichen Sektors geglättet oder als scharfe Sprünge gezählt werden.

Durch die Verfolgung von Programmstartdaten, dem Aktualisierungsrhythmus für regulierungsbedingte Nachfrage und den Abgleich von Verschiebungen im Modalitätsmix hält Mordor Intelligence den Gesamtwert für 2025 an Implementierungen gebunden, die biometrische Erfassung oder Abgleich beinhalten, statt an breitere Identitätsausgaben. Einige Schätzungen wenden zudem aggressive Wachstumskurven basierend auf einem einzigen Treiber an, während andere den Markt komprimieren, indem sie Plattformsoftware ausschließen oder ältere Wechselkurszeitpunkte verwenden, die aktuelle Werte unterschätzen.

Vergleich der Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 58,98 Milliarden USD (2025) | |

| Branchenverlag A | 52,17 Milliarden USD (2025) | Verwendet 2025 einen engeren Ansatz zur Umsatzerfassung, der auftreten kann, wenn Plattformsoftware und mehrjährige staatliche Einführungen abgeflacht werden und wenn der Fokus stärker auf der langfristigen CAGR als auf dem kurzfristigen Zeitpunkt der Implementierung liegt. |

| Globale Unternehmensberatung B | 60,32 Milliarden USD (2025) | Zeigt ein etwas höheres Niveau für 2025 und einen deutlich steileren langfristigen Verlauf, was auftreten kann, wenn angrenzende Identitäts- und Sicherheitsausgaben mit einbezogen werden und wenn die Szenarioannahmen eher zu einer schnelleren Akzeptanz tendieren, mit begrenzten Gegenprüfungen gegenüber dem Tempo der Programmumsetzung. |

Über alle drei Schätzungen hinweg erklärt sich die Spanne hauptsächlich durch Randbereiche des Umfangs und durch die angenommene Geschwindigkeit der Akzeptanzbeschleunigung nach 2025. Unser Ansatz bleibt nachvollziehbar an klare Implementierungsauslöser, realistische Ausgabengewichtungen und wiederholbare Prüfungen gebunden, was die Zahl in Planungsdiskussionen leichter verteidigbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biometrie-Markt derzeit?

Der Biometrie-Markt beläuft sich im Jahr 2026 auf USD 67,86 Milliarden und wird voraussichtlich bis 2031 auf USD 136,86 Milliarden mehr als verdoppelt.

Welches Komponentensegment wächst am schnellsten?

Software führt das Wachstum mit einer CAGR von 16,35 % an, da Unternehmen KI-gestützte Lebenderkennung und Cloud-Orchestrierung integrieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Programme für digitale Ausweise, mobile Geldbörsen und Mandate zur finanziellen Inklusion treiben eine CAGR von 18,10 % in der gesamten Region an.

Wie wirken sich regulatorische Risiken auf Implementierungen aus?

DSGVO- und BIPA-Compliance-Kosten sowie Rechtsstreitigkeitsrisiken können geplante Einführungen um bis zu 2,4 Prozentpunkte der CAGR reduzieren, insbesondere in Europa und Illinois.

Seite zuletzt aktualisiert am: