Marktgröße und Marktanteil für Custom Procedure Packs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

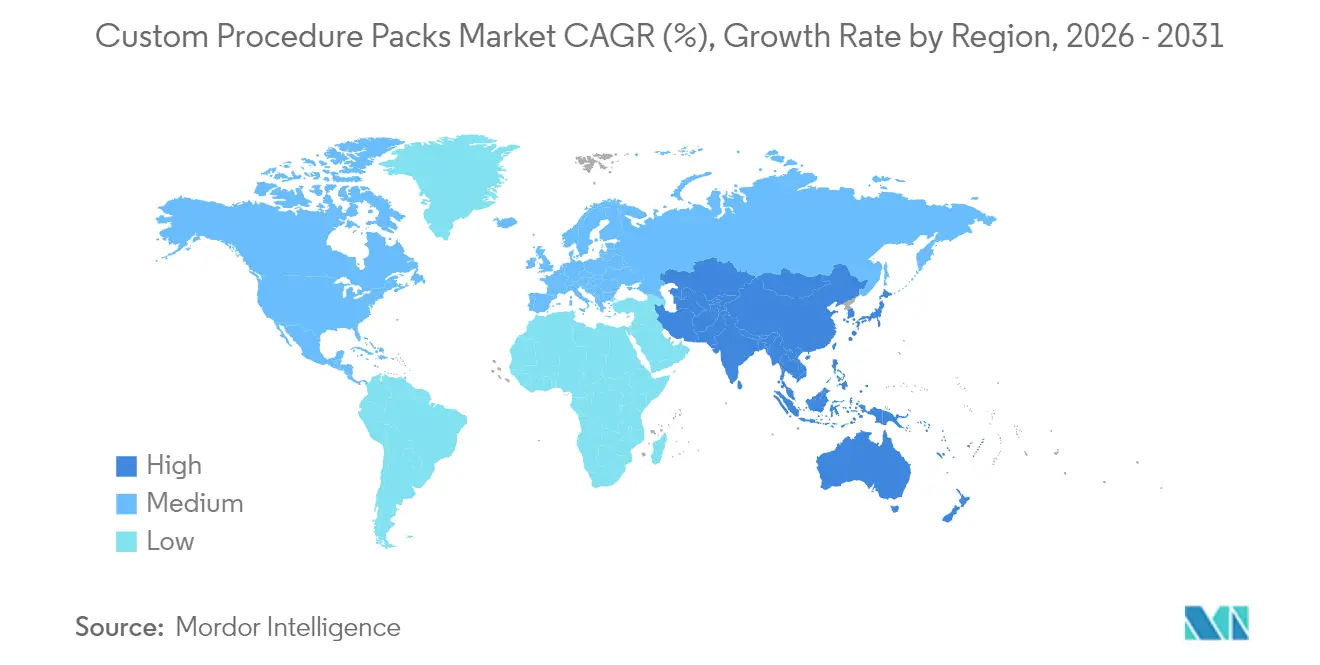

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

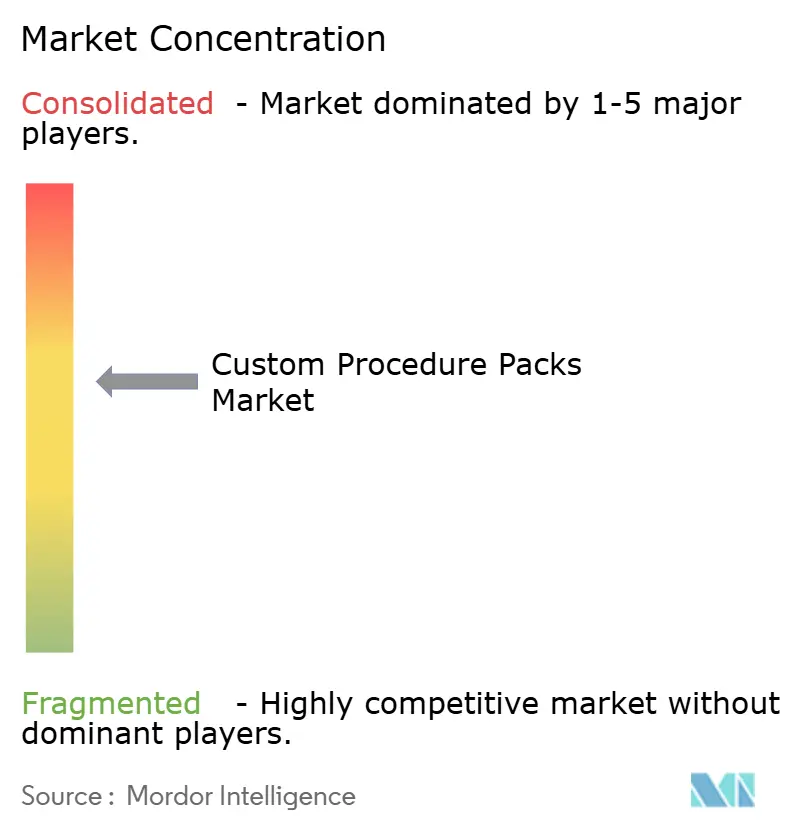

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Custom Procedure Packs von Mordor Intelligence

Die Marktgröße für Custom Procedure Packs wird voraussichtlich von USD 8,97 Milliarden im Jahr 2025 auf USD 9,43 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,14 % über den Zeitraum 2026–2031 USD 12,12 Milliarden erreichen. Steigende chirurgische Eingriffszahlen, eine breitere ambulante Nutzung und der Druck der Krankenhäuser zur Standardisierung von Verbrauchsmaterialien treiben die Nachfrage an, während Innovationen bei intelligenten Packs und Schulungen mit erweiterter Realität die Produktdifferenzierung verstärken. Das Wachstum wird zusätzlich durch günstige Erstattungsveränderungen in den Vereinigten Staaten und steigende Private-Equity-Investitionen in Gesundheitsversorgungsmodelle im Asien-Pazifik-Raum gestützt. Gleichzeitig führen Nachhaltigkeitsvorschriften und die Fragilität der Lieferkette für medizinische Polymere zu Kosten- und Compliance-Komplexitäten, die die Hersteller geschickt bewältigen müssen. Die Wettbewerbsintensität bleibt moderat, wobei eine Handvoll großer Akteure die Kernmärkte dominiert, während Nischeninnovatoren auf wachstumsstarke Teilsegmente in der Neurochirurgie und Kardiologie abzielen.

Wichtigste Erkenntnisse des Berichts

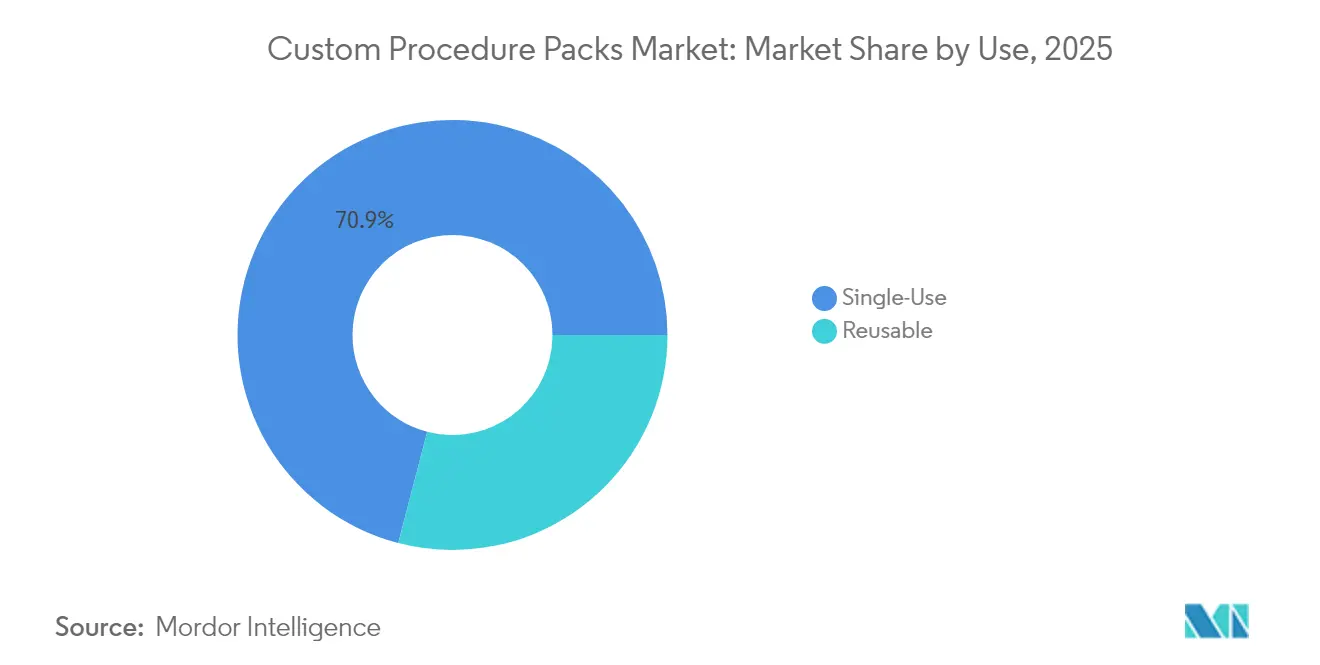

- Nach Verwendung führten Einwegpacks mit einem Anteil von 70,94 % am Markt für Custom Procedure Packs im Jahr 2025; wiederverwendbare Packs verzeichnen bis 2031 eine CAGR von 7,68 %.

- Nach Produkt entfielen auf Allgemeinchirurgie-Packs 36,95 % des Umsatzes im Jahr 2025, während Neurochirurgie-Packs bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen werden.

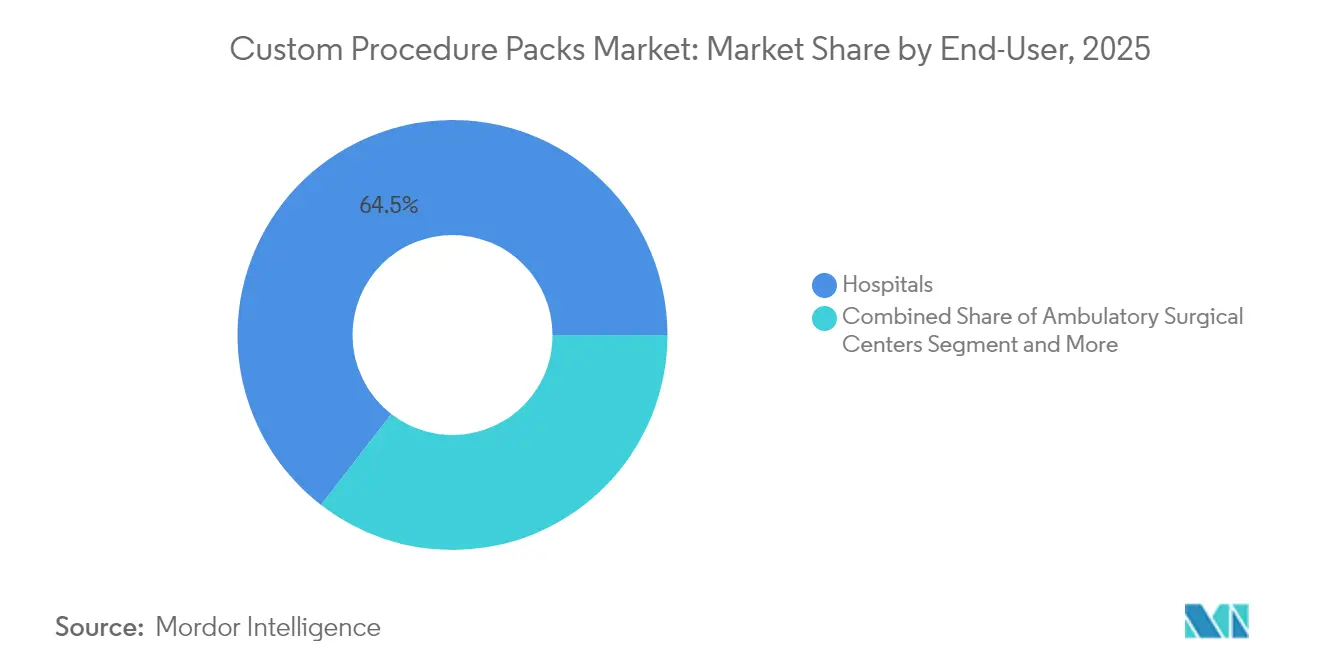

- Nach Endnutzer entfielen auf Krankenhäuser 64,52 % der Nachfrage im Jahr 2025, während ambulante Operationszentren bis 2031 eine CAGR von 8,74 % verzeichnen sollen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,85 % am Markt für Custom Procedure Packs, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 9,12 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Custom Procedure Packs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl chirurgischer Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Entwicklung und Einführung innovativer Instrumente | +0.8% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu sterilen Einwegartikeln zur Eindämmung von im Gesundheitswesen erworbenen Infektionen | +0.9% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Krankenhausdruck zur Kosteneinsparung durch Verfahrensstandardisierung | +1.1% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| RFID- und IoT-fähige intelligente Packs für Echtzeit-Rückverfolgbarkeit | +0.6% | Nordamerika, frühe Einführung in der EU und im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionsausgaben ambulanter Operationszentren für Spezialpacks | +0.7% | Nordamerika, Ausweitung auf entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl chirurgischer Eingriffe

Das anhaltende Wachstum bei globalen chirurgischen Eingriffen bildet die Grundlage des Marktes für Custom Procedure Packs, wobei ambulante Operationszentren bis 2034 voraussichtlich 44 Millionen Eingriffe durchführen werden, was einem Anstieg von 21 % gegenüber dem Niveau von 2024 entspricht. Die alternde Bevölkerung intensiviert die Nachfrage nach orthopädischen, kardiologischen und neurochirurgischen Eingriffen, die alle auf vorgefertigte sterile Sets angewiesen sind, um die Umrüstzeiten zu verkürzen. Der politische Rückenwind ist ebenso unterstützend: Die Centers for Medicare & Medicaid Services (CMS) haben für 2026 276 neue Verfahren in die Liste der abgedeckten Verfahren für ambulante Operationszentren aufgenommen, was die adressierbare Basis für Spezialpacks direkt vergrößert. Anbieter bevorzugen zunehmend standardisierte Sets, da die ambulante totale Schulterarthroplastik im Rahmen eines ambulanten Operationszentrums-Pfades im Vergleich zu stationären Einrichtungen USD 3.614–5.594 pro Fall einspart und damit wirtschaftliche Anreize stärkt. Parallel dazu dürfte die wachsende Vertrautheit der Chirurgen mit Tagesoperationsprotokollen dazu führen, dass komplexere Fälle in den ambulanten Bereich verlagert werden, was das mittelfristige Volumenwachstum aufrechterhält.

Zunehmende Entwicklung und Einführung innovativer Instrumente

Eine Innovationswelle kalibriert die Zusammensetzung der Sets neu. Johnson & Johnson hat USD 31,35 Milliarden seines USD 148,07 Milliarden umfassenden Medizintechnik-Budgets für Kardiologiegeräte reserviert, die spezialisierte Einwegartikel erfordern, was den Bedarf an Custom Procedure Packs verstärkt. Die Neurochirurgie ist ein bemerkenswertes Grenzgebiet; Roboterplattformen reduzieren die Operationszeit und eröffnen einen Markt für instrumentenkompatible sterile Packs, die Zubehör-Einwegartikel bündeln. Schulungen mit erweiterter Realität und Tele-Proctoring gestalten die Arbeitsabläufe im Operationssaal um und schaffen Nachfrage nach Packs, die Kabel, Sensorhalterungen und Schutzabdeckungen für immersive Geräte enthalten. Kontinuierliche Innovation verpflichtet Pack-Hersteller dazu, Lagereinheiten schnell zu erneuern, was den strategischen Wert konfigurierbarer Montagelinien und agiler Versorgungsnetzwerke erhöht.

Verlagerung hin zu sterilen Einwegartikeln zur Eindämmung von im Gesundheitswesen erworbenen Infektionen

Infektionspräventionsziele bleiben kompromisslos. Eine Warnung der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2025 zu kontaminiertem Ultraschallgel unterstreicht die verbleibenden Risiken, die wiederverwendbare Artikel in invasiven Umgebungen darstellen[1]CDC, "Warnung: Verwenden Sie nur steriles Ultraschallgel für perkutane Eingriffe," cdc.gov. Die Food and Drug Administration (FDA) hat verdampftes Wasserstoffperoxid als alternatives Sterilisationsmittel validiert, doch Kapitalbeschränkungen begrenzen eine weitverbreitete Umstellung und treiben Krankenhäuser zu gebrauchsfertigen sterilen Einwegpacks. Kostenmodelle zeigen, dass ein Krankenhaus die Ausgaben für die Behandlung postoperativer Infektionen erheblich senken kann, wenn Verfahrenspacks Aufbereitungsfehler eliminieren, was die Attraktivität von Einwegartikeln verstärkt. Die Spannung mit Umweltzielen bleibt bestehen, aber institutionelle Lebenszyklusanalysen bevorzugen zunehmend Einwegsets, wenn die vollständigen Sterilisationskosten und Wiederaufnahmestrafen einbezogen werden.

Krankenhausdruck zur Kosteneinsparung durch Verfahrensstandardisierung

Krankenhäuser weltweit überarbeiten ihre Einkaufsprozesse, um den Margendruck unter der wertorientierten Vergütung zu mildern. Studien zeigen, dass die Aufklärung von Chirurgen über Instrumentenkosten eine Reduzierung von 17 % pro Fall erzielte, wobei der Austausch von Energiegeräten den Großteil der Einsparungen ausmachte. Die WaveMark-Analysen von Cardinal Health zeigen, dass der Abfall bei chirurgischen Verbrauchsmaterialien 50 % der Verfahrenskosten übersteigen kann, wenn die Optimierung der Verfahrenskarten mangelhaft ist, was jährlich 2 Millionen Pfund entsorgter Verbrauchsmaterialien in den Vereinigten Staaten entspricht[2]Cardinal Health, "Best Practices für die Optimierung von Verfahrenskarten," cardinalhealth.com. Verbesserte Genesungspfade in der Kolorektalchirurgie haben die direkten Kosten um USD 7.129 pro Patient gesenkt und die Verweildauer verkürzt – Ergebnisse, die durch eine engere Kit-Standardisierung ermöglicht wurden. Diese Datenpunkte bestätigen, dass harmonisierte Packs einen schlüsselfertigen Hebel für Krankenhäuser darstellen, um klinische und finanzielle Benchmarks zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein fehlerhafter oder redundanter Geräte in Packs | -0.4% | Global, mit höheren Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Erhöhte regulatorische Compliance und Rückrufrisiko | -0.6% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | -0.3% | EU-Kernmarkt, Ausbreitung nach Nordamerika und entwickelten Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für medizinische Polymere | -0.5% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein fehlerhafter oder redundanter Geräte in Packs

Qualitätsmängel untergraben das Vertrauen. Der Klasse-II-Rückruf der FDA von 57.352 Alcon Custom Pak-Einheiten wegen Kanülendefekten verdeutlicht das operative Chaos, das entsteht, wenn Sets intraoperativ versagen[3]FDA, "Klasse-2-Geräterückruf Alcon Custom Pak," accessdata.fda.gov. Redundanz ist ein weiteres Hemmnis: Krankenhäuser entsorgen schätzungsweise 2 Millionen Pfund ungenutzter Artikel jährlich, was größtenteils auf generische Pack-Zusammenstellungen zurückzuführen ist, die nicht mit den Präferenzen der Chirurgen übereinstimmen. Kostenanalysen zeigen, dass die Versorgungskosten mehr als die Hälfte der gesamten Fallkosten ausmachen, sodass die Geräteduplizierung die Margen erheblich belastet. Variationsstudien führen bis zu 38,2 % der Kostendispersion zwischen Chirurgen auf unterschiedlichen Verbrauchsmaterialeinsatz zurück, was das Argument für eine engere Anpassung stärkt. Bis automatisierte Konfigurationsmaschinen ausgereift sind, könnten skeptische Einkäufer die Einführung einschränken und die kurzfristige Marktexpansion für Custom Procedure Packs dämpfen.

Erhöhte regulatorische Compliance und Rückrufrisiko

Die regulatorischen Anforderungen steigen. Ab Februar 2026 müssen Hersteller die FDA-Qualitätsmanagementsystemverordnung, die an ISO 13485:2016 harmonisiert ist, einhalten, was ein umfassendes Risikomanagement und Dokumentationspflichten von der Wiege bis zur Bahre einführt. Die Rückrufhäufigkeit nimmt bereits zu; allein im Mai 2025 ergriff die FDA Maßnahmen gegen Klammerlinien, Infusionspumpen und sterile Sets. Ein Klasse-I-Rückruf, der 345 chirurgische Packs im Zeitraum 2023–24 betraf, veranschaulicht, wie ein Fehler eines einzelnen Komponentenlieferanten durch Multi-Vendor-Baugruppen hallt. Compliance-Investitionen erhöhen die Fixkosten, was kleinere Marktteilnehmer möglicherweise verdrängt und die Markteinführungszeit für neue Referenzen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendung: Dominanz von Einwegprodukten treibt die Marktentwicklung voran

Einwegsets hielten im Jahr 2025 einen Anteil von 70,94 % am Markt für Custom Procedure Packs, was auf weit verbreitete Infektionskontrollprotokolle und Effizienzanforderungen im Operationssaal zurückzuführen ist. Anbieter schätzen sterile, zur Entsorgung vorgesehene Sets, die den Aufbereitungsaufwand minimieren und das Risiko von Restbiokontaminationen eliminieren. Die Marktgröße für Custom Procedure Packs bei wiederverwendbaren Alternativen wächst dennoch schnell, gestützt durch CAGR-Prognosen von 7,68 %, da große Systeme Sterilisationszentren in Verbindung mit digitalem Tracking zur Überprüfung von Zyklusanzahlen erproben. Jüngste FDA-Leitlinien zu validierten Aufbereitungspfaden haben die Compliance-Hürden gesenkt und das Interesse bei budgetbeschränkten Einrichtungen geweckt. Programme zur ökologischen Verantwortung veranlassen einige europäische Käufer dazu, wiederverwendbare Textilien und langlebige Tabletts zu bevorzugen, obwohl die Kosten für Zentralsterilisationsaufrüstungen eine entscheidende Variable bleiben. Im Prognosezeitraum wird erwartet, dass Krankenhäuser duale Pfade betreiben, Einwegartikel für hochakute oder zeitkritische Fachgebiete reservieren und wiederverwendbare Packs dort einsetzen, wo die Fallvolumenkonzentration den Kapitaleinsatz rechtfertigt.

Die Einführung wiederverwendbarer Produkte wird durch Innovationen bei zyklusbeständigen Materialien und eingebetteten RFID-Chips ergänzt, die die Autoklavenexposition protokollieren und so die Einhaltung von Sterilitätssicherungsniveaus gewährleisten, während sie gleichzeitig Analyse-Dashboards speisen. Anbieter, die in diesem Bereich konkurrieren, bieten oft hybride Pack-Portfolios an, die Beschaffungsteams Hebel geben, um klinische, wirtschaftliche und Nachhaltigkeitsergebnisse auszubalancieren. Aufkommende Cloud-Plattformen integrieren Leistungsdaten von Wasch-Desinfektionsgeräten mit der Operationssaalplanung und ermöglichen die bedarfsgerechte Bereitstellung von Instrumentensets sowie die Reduzierung von Lagerbeständen. Solche Entwicklungen festigen wiederverwendbare Packs als glaubwürdige Ergänzung statt als vollständigen Ersatz der Einwegdominanz im Markt für Custom Procedure Packs.

Nach Produkt: Neurochirurgie-Packs führen die Innovationsfront an

Allgemeinchirurgie-Konfigurationen behielten mit 36,95 % im Jahr 2025 den Löwenanteil, gestützt durch hochvolumige laparoskopische und offene Eingriffe in verschiedenen Versorgungsumgebungen. Dennoch sind Neurochirurgie-Packs die klaren Wachstumsvorreiter, die mit einer CAGR von 10,56 % voranschreiten, da Roboterplattformen die Akzeptanz der Chirurgen gewinnen und Overlays mit erweiterter Realität die Visualisierung bei minimal-invasiven Schädeloperationen verbessern. Die Marktgröße für Custom Procedure Packs bei neurochirurgischen Einwegartikeln soll sich bis 2031 mehr als verdoppeln, angetrieben durch die Nachfrage nach spezialisierten Abdecktüchern, Mikroinstrumentierung und integrierten Spülleitungen. Kardiovaskuläre und orthopädische Packs profitieren ebenfalls von Trends zur ambulanten Verlagerung, wobei insbesondere die totale Schulterarthroplastik die Hersteller von kardiothorakalen Tabletts dazu veranlasst, die Linienführung für schnelle Umrüstzeiten in ambulanten Operationszentren anzupassen.

Pack-Anbieter segmentieren ihre Portfolios nach Subspezialitätsbedürfnissen – hämostatische Mittel für endovaskuläre Eingriffe, Navigationssensorbeutel für die Wirbelsäule und viskoelastische Injektoren für ophthalmologische Fälle. FDA-Rückrufe in der Ophthalmologie haben die Prüfung der Spitzenintegrität verschärft und Lieferanten dazu veranlasst, in strengere Inline-Inspektion zu investieren. Die Wettbewerbsdifferenzierung hängt zunehmend von chirurgengesteuerten Anpassungsportalen ab, die eine Drag-and-Drop-Komponentenauswahl ermöglichen, die Vorlaufzeiten von der Konstruktion bis zur Lieferung verkürzen und die Kundenbindung in margenstarken Spezialnischen des Marktes für Custom Procedure Packs festigen.

Nach Endnutzer: Ambulante Zentren treiben die Markttransformation voran

Krankenhäuser mit einem Anteil von 64,52 % bleiben das Rückgrat der Nachfrage aufgrund umfangreicher Fallmischungen und etablierter Gruppenverträge. Der Marktanteilsmix für Custom Procedure Packs verschiebt sich jedoch, da ambulante Operationszentren expandieren; sie werden bis 2031 auf eine CAGR von 8,74 % geschätzt, basierend auf Kostenträgeranreizen und der Patientenpräferenz für die Entlassung am selben Tag. Spezialisierte orthopädische Zentren veranschaulichen den Trend, indem sie Gelenkersatz-Packs bündeln, die den Instrumentenwechsel rationalisieren und die Umrüstzeiten im Operationssaal verkürzen. Politische Änderungen der CMS, die 2026 276 abgedeckte Verfahren für ambulante Operationszentren hinzufügen, beseitigen Erstattungshindernisse und erschließen ein breiteres Spektrum komplexer Eingriffe, die früher stationäre Einrichtungen erforderten.

Kliniken nehmen einen kleineren Anteil ein und konzentrieren sich auf dermatologische und gastroenterologische Eingriffe, die auf kompakte Packs mit begrenzten Einwegartikeln angewiesen sind. Doch selbst hier erweitern Tele-Endoskopie und ambulante transkatheterbasierte Eingriffe die Kit-Komplexität. Insgesamt erfassen Anbieter, die abgestufte Pack-Kataloge auf Krankenhaus-, ambulante Operationszentrum- und Klinik-Workflows zuschneiden, kanalübergreifende Loyalität und puffern gegen Volatilität in einem einzelnen Versorgungsumfeld. Diese Multi-Standort-Strategie entwickelt sich zu einem Eckpfeiler nachhaltigen Wachstums im Markt für Custom Procedure Packs.

Geografische Analyse

Nordamerika führt mit einem Marktanteil von 39,85 % am Markt für Custom Procedure Packs im Jahr 2025, verankert durch fortschrittliche Erstattungsstrukturen und ein dichtes ambulantes Netzwerk. Die CMS-Anhebung der ambulanten Zahlungen um 2,9 % für 2025, gekoppelt mit einem erweiterten Verfahrenskatalog für ambulante Operationszentren, vergrößert die Stückzahlnachfrage direkt. Dennoch bestehen Lieferkettenprobleme fort; 93 % der Führungskräfte bei Anbietern berichten von wiederkehrenden Engpässen, die zu paralleler Beschaffung und größeren Sicherheitsbestandspositionen führen. Die bevorstehende FDA-Qualitätsmanagementsystemverordnung 2026 erhöht die Compliance-Kosten, sollte jedoch die Exportaussichten stärken, indem sie mit den globalen ISO-13485-Normen übereinstimmt. Mittelfristig wird erwartet, dass digitale Rückverfolgbarkeitspiloten in großen integrierten Liefernetzwerken zur Standardpraxis werden und First-Mover-Vorteile für technologiegestützte Pack-Anbieter festigen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % bis 2031, getragen von Krankenhausbaubooms und steigenden chirurgischen Durchdringungsraten in bevölkerungsreichen Ländern. Regierungsprogramme zur Ausweitung der Krankenversicherungsabdeckung und aggressive Private-Equity-Aktivitäten leiten Kapital in hochakute chirurgische Zentren, die für komplexe Eingriffe ausgestattet sind. Die Region ist auch ein früher Anwender von Industrie 4.0 in Krankenhauslieferketten und verzeichnet nach der Integration von IoT- und Analysetools Gewinne von 61,3 % bei Kollaborationsmetriken – eine Entwicklung, die agile Pack-Anbieter begünstigt, die zum elektronischen Datenaustausch fähig sind. Auftragsfertigungsorganisationen in China, Indien und Südostasien bieten kosteneffiziente Montagekapazitäten, die es westlichen Originalgeräteherstellern ermöglichen, doppelt zu beschaffen und Polymerknappheitsrisiken zu mindern.

Europa verzeichnet eine stetige Nachfrage, da die regulatorische Harmonisierung voranschreitet. Die Verpackungs- und Verpackungsabfallverordnung 2025/40 treibt Materialinnovationen und Recyclingkreisläufe voran und fordert die Hersteller auf, bis 2030 kontaktsensible und dennoch recycelbare Lösungen zu liefern. Änderungen der EU-Medizinprodukteverordnung verpflichten nun zu frühzeitigen Störungsmeldungen, was die Beschaffungstransparenz für Krankenhäuser verbessert und kurzfristige Pack-Substitutionen reduziert. Industriecluster in Deutschland und den Niederlanden erproben geschlossene Rückgewinnungssysteme, die zurückgewonnenes Polypropylen in nicht-sterile Komponenten zurückführen, und zeigen einen Weg auf, um Einwegsicherheit mit Kreislaufwirtschaftsmandaten in Einklang zu bringen. Insgesamt bestätigen diese Dynamiken Europa als Labor für nachhaltiges Produktdesign, das später auf andere reife Märkte übertragen werden könnte.

Wettbewerbslandschaft

Der Markt für Custom Procedure Packs ist moderat konsolidiert. Medline Industries, Cardinal Health und Owens & Minor nutzen globale Logistikfußabdrücke und Auftragsfertigungskapazitäten, um mehrjährige Verträge mit Gruppeneinkaufsorganisationen zu sichern. Cardinal Health steigerte den Umsatz im Geschäftsjahr 2024 um 11 % auf USD 226,8 Milliarden, gestützt durch die Übernahme von Specialty Networks für USD 1,2 Milliarden, die die Durchdringung im Arztpraxenvertrieb vertieft und mit der breiteren Pack-Anpassungsstrategie übereinstimmt. Die Größe verschafft diesen Marktführern Preisverhandlungsmacht gegenüber Harzlieferanten und Zugang zu kostspieligen Sterilisationsmodalitäten wie Kammern für verdampftes Wasserstoffperoxid, die kleinere Wettbewerber oft auslagern.

Technologieinvestitionen sind ein wesentliches Differenzierungsmerkmal. Führende Akteure betten RFID-Tags auf Komponentenebene ein, was Echtzeit-Verbrauchsdashboards für Krankenhauslieferkettenteams ermöglicht und klebrige Software-als-Dienstleistung-Einnahmen schafft. Mittelgroße Spezialisten konzentrieren sich auf wachstumsstarke Nischen wie die Neurochirurgie, wo eine CAGR von 10,85 % Premiumpreise ermöglicht. Mehrere europäische Unternehmen setzen auf biologisch abbaubare Tabletts aus Polymilchsäuremischungen in der Hoffnung, EU-Recyclingvorschriften zuvorzukommen. Der Wettbewerbsdruck wird sich verschärfen, da die FDA-Qualitätsregel 2026 Dokumentationspflichten auferlegt, die unterkapitalisierte Wettbewerber möglicherweise verdrängen, während diejenigen mit ausgereiften Qualitätssystemen belohnt werden. Parallel dazu erproben Originalgerätehersteller E-Commerce-Portale, die Chirurgen Konfigurationstools bieten, was die adressierbare Kundschaft ohne hohen Außendienstaufwand erweitert. Insgesamt signalisieren diese Schritte eine Branche im Wandel von der reinen Einwegproduktherstellung hin zu digital gestützter, nachhaltigkeitsbewusster Lösungsbereitstellung im Markt für Custom Procedure Packs.

Marktführer im Bereich Custom Procedure Packs

PrionTex

Medline Industries Inc

Molnlycke Health Care AB

Cardinal Health Inc

Owens & Minor Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lohmann & Rauscher Group übernahm Unisurge International und fügte damit in Großbritannien ansässige Custom Procedure Pack-Kapazitäten zu seinem europäischen Fußabdruck hinzu.

- Januar 2025: Die Europäische Union verabschiedete die Verpackungs- und Verpackungsabfallverordnung 2025/40, die rechtlich verbindliche Reduzierungs- und Recyclingziele für alle Verpackungen mit bedingten Ausnahmen für Gesundheitsanwendungen festlegt.

Berichtsumfang des globalen Marktes für Custom Procedure Packs

Gemäß dem Umfang dieses Berichts ist ein Custom Procedure Pack eine Einzelpräsentation aller für einen bestimmten Eingriff erforderlichen chirurgischen Verbrauchsartikel in einem einzeln verpackten sterilen Tablett-Format. Diese Packs werden einem Krankenhaus oder Chirurgen auf Just-in-Time-Basis zur Verwendung ausschließlich in Operationssälen geliefert, was dazu beiträgt, Zeit und Aufwand bei der Qualitätssicherung zu sparen.

Der Markt für Custom Procedure Packs ist segmentiert nach Verwendung (Einwegprodukte und Wiederverwendbare), Produkt (Kardiovaskuläre Chirurgie-Packs, Kosmetische Chirurgie-Packs, Allgemeinchirurgie-Packs, Orthopädische Chirurgie-Packs und weitere Produkte), Endnutzer (Krankenhäuser, Kliniken und Ambulante Operationszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Einweg |

| Wiederverwendbar |

| Kardiovaskuläre Chirurgie-Packs |

| Kosmetische Chirurgie-Packs |

| Allgemeinchirurgie-Packs |

| Orthopädische Chirurgie-Packs |

| Neurochirurgie-Packs |

| Ophthalmologische Chirurgie-Packs |

| Sonstige spezialisierte Packs |

| Krankenhäuser |

| Kliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verwendung | Einweg | |

| Wiederverwendbar | ||

| Nach Produkt | Kardiovaskuläre Chirurgie-Packs | |

| Kosmetische Chirurgie-Packs | ||

| Allgemeinchirurgie-Packs | ||

| Orthopädische Chirurgie-Packs | ||

| Neurochirurgie-Packs | ||

| Ophthalmologische Chirurgie-Packs | ||

| Sonstige spezialisierte Packs | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante Operationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Custom Procedure Packs zwischen 2026 und 2031?

Es wird erwartet, dass der Markt eine CAGR von 5,14 % verzeichnet und von USD 9,43 Milliarden im Jahr 2026 auf USD 12,12 Milliarden bis 2031 ansteigt.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren führen mit einer prognostizierten CAGR von 8,74 %, da Erstattungsparität und Patientenkomfort die ambulante Migration beschleunigen.

Wie bedeutend sind Einwegpacks in der aktuellen Nachfrage?

Einwegkonfigurationen machen 70,94 % des Volumens im Jahr 2025 aus, bedingt durch Infektionskontrollprioritäten und reduzierten Aufbereitungsbedarf.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 9,12 % bis 2031, angetrieben durch Investitionen in die Gesundheitsinfrastruktur und einen breiteren chirurgischen Zugang.

Was ist der wichtigste Treiber für die Marktexpansion?

Das steigende globale Volumen chirurgischer Eingriffe, insbesondere im ambulanten Bereich, ist der stärkste Beschleuniger und fügt der prognostizierten CAGR schätzungsweise 1,2 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: