Größe und Marktanteil des indischen Harnstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

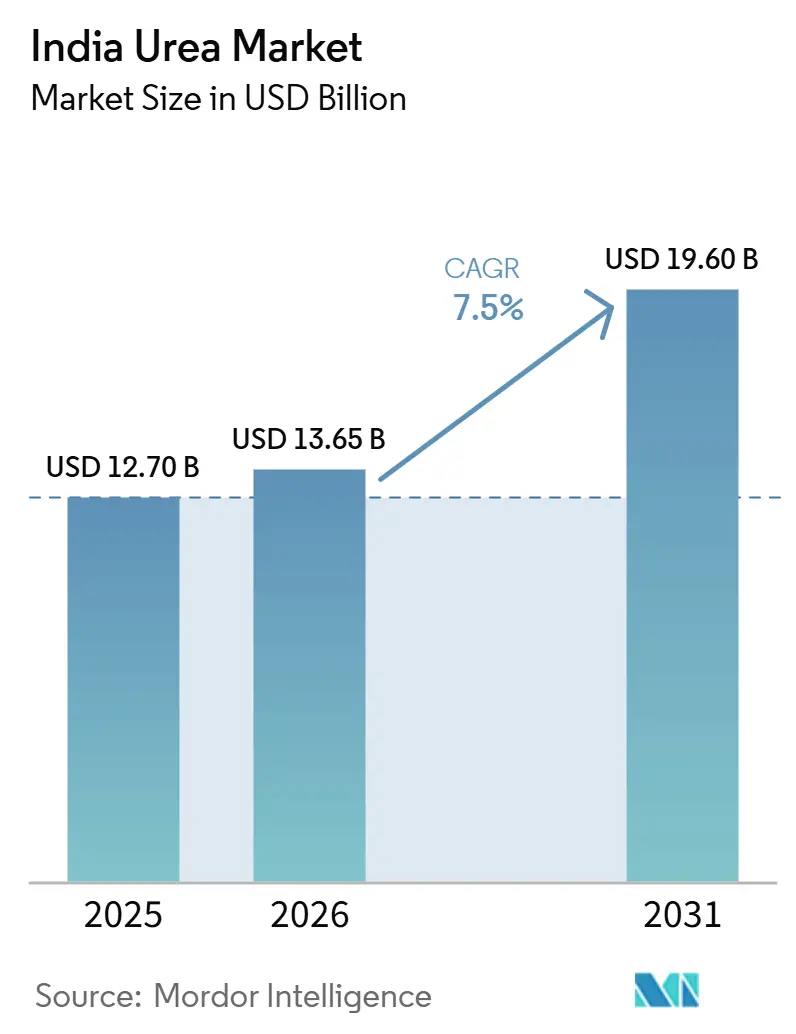

| Marktgröße (2026) | 13.65 Milliarden US-Dollar |

| Marktgröße (2031) | 19.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Harnstoffmarktes durch Mordor Intelligence

Der Indien Harnstoff-Markt hatte im Jahr 2025 einen Wert von 12,70 Milliarden USD und wird voraussichtlich von 13,65 Milliarden USD im Jahr 2026 auf 19,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,50 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt einen Wandel von der Massenversorgung mit Nährstoffen hin zu präzise formulierten Produkten wider, die die Bodengesundheit und die kulturspezifische Leistung verbessern. Die politische Kontinuität im Rahmen des Nährstoffbasierten Subventionsprogramms (NBS), die rasche Verbreitung der Mikrobewässerung und die zunehmende Reichweite des E-Commerce verbessern die Zugänglichkeit und Wirtschaftlichkeit von Spezialformulierungen. Gleichzeitig bevorzugen Unternehmens- und Vertragslandwirtschaftsmodelle ertragsmaximierende Betriebsmittel, während inländische Polymerinvestitionen den Kostendruck bei Düngemitteln mit kontrollierter Freisetzung mindern. Diese Entwicklungen bringen den Indien Harnstoff-Markt auf einen robusten Wachstumspfad.

Wesentliche Erkenntnisse des Berichts

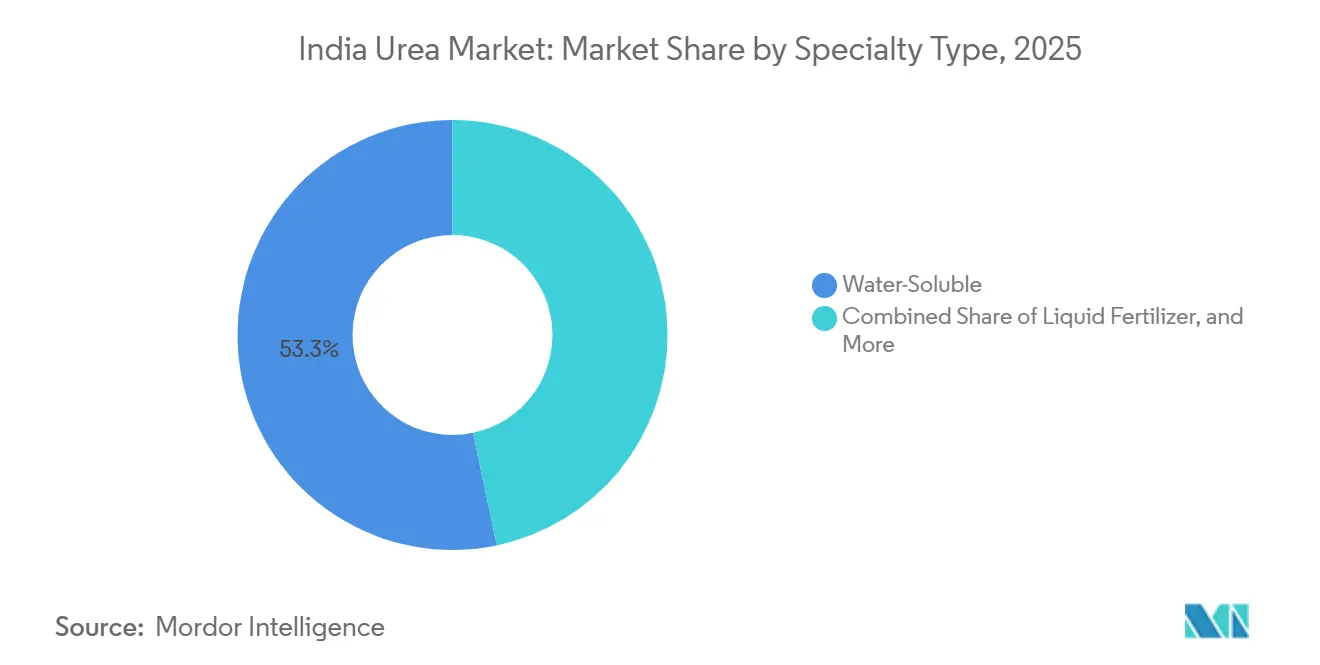

- Nach Spezialtyp entfielen im Jahr 2025 53,3 % des Marktanteils des Indien Harnstoff-Markts auf wasserlösliche Düngemittel, während Düngemittel mit kontrollierter Freisetzung voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 eine CAGR von 8,6 % verzeichnen werden.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 88,4 % der Marktgröße des Indien Harnstoff-Markts auf Feldfrüchte, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 mit einer CAGR von 8,1 % expandieren werden.

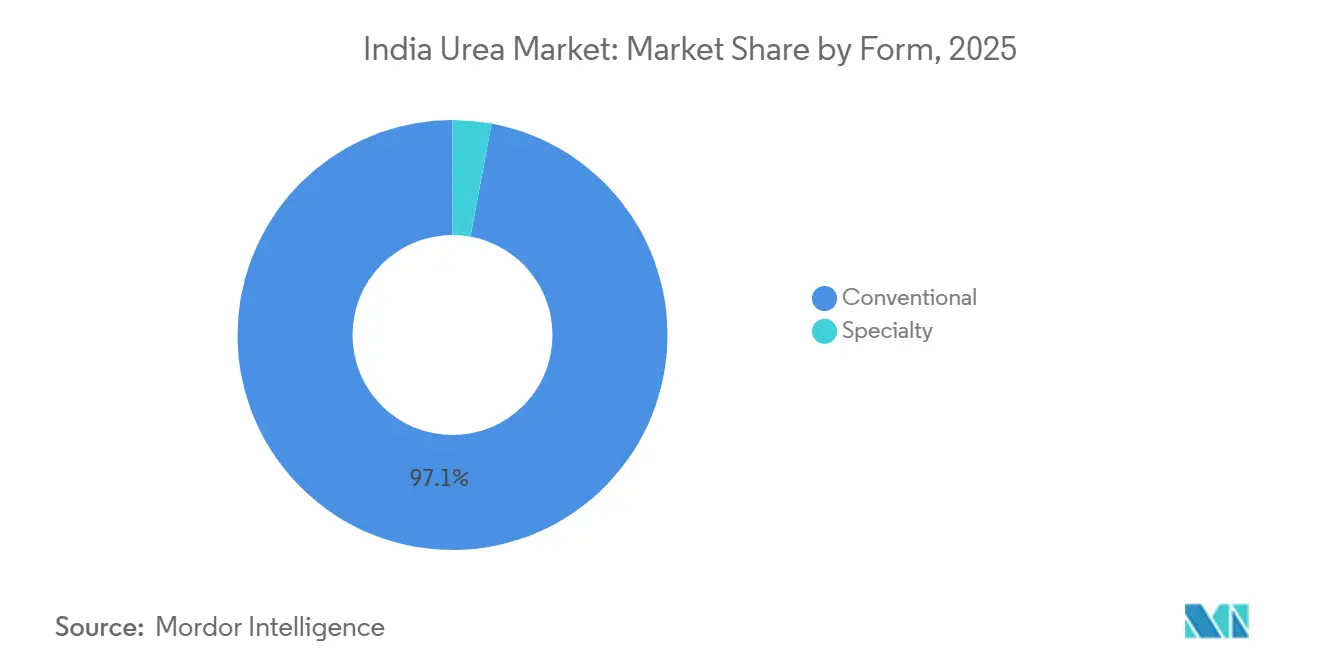

- Nach Form entfiel im Jahr 2025 der größte Marktanteil auf konventionellen Harnstoff mit 97,1 %, während Spezialharnstoff voraussichtlich das am schnellsten wachsende Segment sein wird und im Zeitraum 2026–2031 eine CAGR von 8,2 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Harnstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Stickstoff ist der am häufigsten eingesetzte Nährstoff im Feldfruchtanbau | +1.8% | National, mit stärkerem Einfluss in den nördlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Einführung von Mikrobewässerungssystemen zur Steigerung der wasserlöslichen Nachfrage | +1.5% | National, konzentriert in Maharashtra, Gujarat, Karnataka | Langfristig (≥ 4 Jahre) |

| Ausweitung der Gartenbaufläche mit geschütztem Anbau | +1.2% | National, mit frühen Gewinnen in Punjab, Haryana, Maharashtra | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce-Plattformen für landwirtschaftliche Betriebsmittel zur Verbesserung der Erreichbarkeit auf der letzten Meile | +0.9% | National, mit höherer Durchdringung in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-/Vertragslandwirtschaftsmodelle bevorzugen ertragsmaxierende Betriebsmittel | +0.7% | National, konzentriert in Punjab, Haryana, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen bei inländischen Polymeren senken die Produktionskosten für Düngemittel mit kontrollierter Freisetzung | +0.6% | National, mit Fertigungszentren in Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stickstoff ist der am häufigsten eingesetzte Nährstoff im Feldfruchtanbau

Stickstoff, mit einer durchschnittlichen Ausbringungsmenge von 223,5 kg/ha, ist der am häufigsten eingesetzte Nährstoff. Als Primärnährstoff ist Stickstoff entscheidend für Hochertragskulturen, insbesondere Reis, der die indische Agrarlandschaft dominiert. Dennoch beeinträchtigt ein landesweiter Stickstoffmangel die Reisproduktivität. Bedenken hinsichtlich der Bodengesundheit in Indien werden im Bericht „Zustand der Biodüngemittel und organischen Düngemittel” hervorgehoben. Er weist auf einen alarmierenden Trend hin: eine starke Abhängigkeit von chemischen Düngemitteln, wobei 97,0 %, 83,0 % und 71,0 % der getesteten Böden Defizite bei Stickstoff, Phosphor und Kalium aufweisen. Weizen und Reis, Grundnahrungsmittel sowohl auf heimischen als auch auf globalen Tischen, kämpfen mit Herausforderungen, die aus mehrfachen Nährstoffmängeln resultieren. Getreide und Körnerfrüchte als Feldkulturen haben einen unstillbaren Bedarf an Primärnährstoffen, insbesondere Stickstoffdüngern. Da diese Kulturen in ganz Indien extensiv angebaut werden, nimmt die Erschöpfung des Nährstoffgehalts im Boden zunehmend zu.

Einführung von Mikrobewässerungssystemen zur Steigerung der wasserlöslichen Nachfrage

Die Ausweitung der Mikrobewässerungsabdeckung im Rahmen des Pradhan Mantri Krishi Sinchayee Yojana hat einen strukturellen Nachfragewandel hin zu wasserlöslichen Düngemitteln bewirkt, da Tropf- und Sprinklersysteme vollständig gelöste Nährstoffe benötigen, um Verstopfungen zu verhindern und eine gleichmäßige Verteilung zu gewährleisten. Die Mittelzuweisung des Programms von 4.000 Crore INR (478,06 Millionen USD) für 2024-25 zielt auf eine Flächenabdeckung von 1,5 Millionen Hektar ab und führt direkt zu einer erhöhten Fertigationsnachfrage. Im Jahr 2024 wurde Harnstoff mit 328,25 USD pro metrischer Tonne bewertet, weist jedoch eine hohe Nährstoffnutzungseffizienz auf. Diese Effizienz wird für hochwertige Kulturen wirtschaftlich überzeugend, bei denen die Betriebsmittelkosten einen geringeren Anteil an den gesamten Produktionsaufwendungen ausmachen. Unternehmen wie Haifa Group haben durch präzise Fertigationsprotokolle Ertragssteigerungen von 15–20 % nachgewiesen und damit eine technische Glaubwürdigkeit etabliert, die die Akzeptanz bei fortschrittlichen Landwirten fördert.

Ausweitung der Gartenbaufläche mit geschütztem Anbau

Die Fläche für den geschützten Anbau hat sich deutlich ausgeweitet, angetrieben durch staatliche Programme zur Förderung der Folienhaus- und Gewächshausnutzung für hochwertige Kulturen. Die Subventionsstruktur der Nationalen Gartenbaumission bietet eine 50-prozentige Kostenbeteiligung für Schutzbauten, wodurch präzise Ernährungsmaßnahmen für Kleinbauern wirtschaftlich rentabel werden. Der Anbau in kontrollierten Umgebungen erfordert ein präzises Nährstoffmanagement, um die Pflanzenwachstumszyklen zu optimieren und die Salzansammlung in substratlosem Medium zu verhindern. Dieses Anwendungsumfeld begünstigt Düngemittel mit kontrollierter Freisetzung und Flüssigformulierungen, die vorhersehbare Nährstofffreisetzungsmuster bieten. Die CAGR von 8,6 % für Düngemittel mit kontrollierter Freisetzung spiegelt diesen strukturellen Nachfragewandel wider, da Betreiber im geschützten Anbau der Ertragskonstanz den Vorrang vor der Minimierung der Betriebsmittelkosten geben. Die Einhaltung von Lebensmittelsicherheitsstandards im exportorientierten Gartenbau treibt die Einführung rückverfolgbarer, rückstandsfreier Ernährungsprogramme weiter voran.

Wachstum von E-Commerce-Plattformen für landwirtschaftliche Betriebsmittel zur Verbesserung der Erreichbarkeit auf der letzten Meile

Digitale Landwirtschaftsplattformen haben den Vertrieb von Spezialdüngemitteln verändert, indem sie traditionelle Kanalbeschränkungen überwunden und eine direkte Einbindung der Landwirte ermöglicht haben. IFFCOs E-Bazar-Plattform und private Anbieter wie BigHaat haben Omnichannel-Vertriebsmodelle geschaffen, die Zwischenhandelsaufschläge reduzieren und gleichzeitig technische Beratungsleistungen bereitstellen. Die E-Commerce-Durchdringung adressiert die historische Herausforderung der Verfügbarkeit von Spezialdüngemitteln in abgelegenen Märkten, wo traditionellen Händlern häufig die Lagertiefe für Nischenprodukte fehlt. Diese Plattformen nutzen Datenanalysen, um kulturspezifische Empfehlungen und Dosierungshinweise bereitzustellen, wodurch die technische Hürde für die Einführung von Spezialdüngemitteln gesenkt wird. Die Integration von Bodenuntersuchungsleistungen mit Produktempfehlungen schafft ein beratungsorientiertes Verkaufsmodell, das eine Preisprämie rechtfertigt und gleichzeitig die Ergebnisse für Landwirte verbessert. Der Rechtsrahmen für den Online-Düngemittelverkauf befindet sich jedoch noch in der Entwicklung und erfordert die Einhaltung bundesstaatsspezifischer Lizenzanforderungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber konventionellem Harnstoff | -1.4% | National, mit stärkerem Einfluss in preissensiblen östlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Vertrieb, der den Absatz von Fälschungsprodukten begünstigt | -0.9% | National, konzentriert in unorganisierten Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Begrenzte agronomische Beratung, die das Risiko von Kulturverbrennungen verursacht | -0.6% | National, mit stärkerem Einfluss in weniger entwickelten landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei Beschichtungsmaterialien und Devisenkursvolatilität | -0.5% | National, betrifft Hersteller mit hohem Importanteil | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber konventionellem Harnstoff

Das 2- bis 4-fache Preisdifferenzial zwischen Spezialdüngemitteln und konventionellem Harnstoff stellt eine erhebliche Einführungsbarriere dar, insbesondere für preissensible Kleinbauern, die 86 % der indischen Agrarbevölkerung ausmachen. Im Jahr 2024 lag der Großhandelspreis für Harnstoff bei rund 328,2 USD pro metrischer Tonne, was den Landwirten ermöglichte, erhebliche Erhöhungen des Betriebskapitals zu vermeiden, selbst bei verbesserter Nährstoffnutzungseffizienz. Fast ein Jahrzehnt lang blieb der effektive Preis stabil und verschaffte stickstoffintensiven Ernährungsprogrammen einen künstlichen Kostenvorteil. Die wirtschaftliche Rechtfertigung für Spezialdüngemittel erfordert den Nachweis von Ertragssteigerungen, die die höheren Betriebsmittelkosten kompensieren – ein Wertversprechen, das in Zeiten der Rohstoffpreisvolatilität schwieriger zu vermitteln ist. Kreditbeschränkungen bei Kleinbauern schränken deren Möglichkeit, in Premiumbetriebsmittel zu investieren, trotz potenzieller langfristiger Vorteile für die Bodengesundheit weiter ein.

Fragmentierter Vertrieb, der den Absatz von Fälschungsprodukten begünstigt

Das fragmentierte Düngemittelvertriebsnetz Indiens, das aus über 200.000 Einzelhandelsgeschäften mit begrenzter Fachkompetenz besteht, schafft Schwachstellen für die Infiltration gefälschter Produkte, die das Vertrauen der Landwirte in Spezialdüngemittel untergräbt. Die Komplexität von Spezialformulierungen erschwert die Qualitätsprüfung auf Einzelhandelsebene und ermöglicht den Absatz von Fälschungsprodukten, die die versprochenen Leistungsergebnisse nicht liefern. Die behördliche Durchsetzung bleibt bundesstaatenübergreifend inkonsistent, wobei die Qualitätskontrollmechanismen in Wirksamkeit und Abdeckung erheblich variieren. Die Strafen des Gesetzes über lebenswichtige Güter für die Verfälschung bieten eine rechtliche Abschreckung, doch bestehen aufgrund von Ressourcenbeschränkungen auf Bezirksebene weiterhin Lücken in der Umsetzung. Diese Herausforderung bei der Qualitätsintegrität ist besonders gravierend bei wasserlöslichen Düngemitteln, bei denen die Überprüfung von Löslichkeit und Nährstoffgehalt spezielle Prüfgeräte erfordert, die den meisten Einzelhändlern nicht zur Verfügung stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialitätstyp: Wasserlösliche Düngemittel treiben die Marktführerschaft an

Wasserlösliche Düngemittel sind das größte Segment und halten im Jahr 2025 einen Marktanteil von 53,3 % am Indien Harnstoff-Markt. Dies spiegelt ihre Kompatibilität mit modernen Bewässerungssystemen und ihre überlegene Nährstoffnutzungseffizienz wider, die eine Premiumpreisgestaltung rechtfertigt. Die Dominanz des Segments ergibt sich aus seiner Ausrichtung auf die Ausweitung der Mikrobewässerung und das Wachstum des geschützten Anbaus, bei dem eine präzise Nährstoffversorgung für die Optimierung der Kulturpflanzenleistung entscheidend ist. Düngemittel mit kontrollierter Freisetzung stellen den am schnellsten wachsenden Spezialtyp dar, mit einer CAGR von 8,6 % bis 2031, angetrieben durch ihre Fähigkeit, die Ausbringungshäufigkeit zu reduzieren und Nährstoffverluste durch Auswaschung und Verflüchtigung zu minimieren. Düngemittel mit langsamer Freisetzung behalten eine kleinere, aber stabile Marktpräsenz, die hauptsächlich Rasen- und Zierpflanzenanwendungen bedient, bei denen verlängerte Düngezeiträume geschätzt werden.

Flüssigdünger nehmen eine Nischenposition ein, die sich auf Blattanwendungen und Fertigationssysteme konzentriert und eine schnelle Nährstoffaufnahme sowie Flexibilität bei der Formulierungsanpassung bietet. Die Entwicklung von Nanodüngemitteln durch IFFCO stellt eine aufkommende Kategorie dar, die traditionelle Spezialtypen disruptieren könnte, wobei ihre Nano-Harnstoff- und Nano-DAP-Produkte einen 20-jährigen Patentschutz und eine staatliche Genehmigung für die kommerzielle Markteinführung vorweisen. Der Regulierungsrahmen gemäß der Düngemittelkontrollverordnung von 1985 regelt Produktspezifikationen und Qualitätsstandards, wobei jüngste Änderungen vereinfachte Registrierungsverfahren für wasserlösliche Düngemittel eingeführt haben, die einen schnelleren Markteintritt für innovative Formulierungen ermöglichen.

Nach Kulturtyp: Feldkulturen dominieren trotz des Wachstumspotenzials im Gartenbau

Feldfrüchte sind das größte Segment und machen im Jahr 2025 88,4 % der Marktgröße des Indien Harnstoff-Markts aus, angetrieben durch ihre ausgedehnte Anbaufläche und die zunehmende Einführung von Präzisionslandwirtschaftspraktiken unter fortschrittlichen Landwirten. Der Reis- und Weizenanbau, der zusammen über 100 Millionen Hektar umfasst, stellt die volumenmäßig größte Chance dar, trotz einer geringeren Intensität beim Einsatz von Spezialdüngemitteln pro Hektar als bei Gartenbaukulturen. [1]Quelle: Nationales Gartenbauamt, "Statistiken zum geschützten Anbau," nhb.gov.inDie Baumwoll- und Zuckerrohrproduktion hat sich als früher Anwender von Düngemitteln mit kontrollierter Freisetzung etabliert, bei denen die Optimierung der Betriebsmittelkosten und Arbeitseinsparungen eine Premiumpreisgestaltung für Formulierungen mit verlängerter Freisetzung rechtfertigen.

Gartenbaukulturen weisen das schnellste Wachstumspotenzial auf, mit einer CAGR von 8,1 % bis 2031, was ihren intensiven Nährstoffbedarf und höhere wirtschaftliche Erträge widerspiegelt, die die Einführung von Premium-Betriebsmitteln unterstützen. Der geschützte Anbau von Gemüse und Blumen schafft eine konzentrierte Nachfrage nach Spezialdüngemitteln, da Gewächshausbetreiber ein präzises Nährstoffmanagement benötigen, um Ertrag und Qualität zu optimieren. Rasen- und Zierpflanzenanwendungen stellen ein spezialisiertes Segment dar, das sich auf Golfplätze, Landschaftsgestaltung und städtische Grünflächen konzentriert, wo ästhetische Überlegungen und Wartungseffizienz die Einführung von Düngemitteln mit kontrollierter Freisetzung vorantreiben. Das Wachstum des Segments wird durch zunehmende Urbanisierung und Infrastrukturentwicklung unterstützt, die den Bedarf an Landschaftsgestaltung ausweitet.

Nach Form: Dominanz konventioneller Formen mit Wachstumsbeschleunigung bei Spezialformen

Konventionelle Formen halten im Jahr 2025 einen Marktanteil von 97,1 %, was die etablierte Lieferketteninfrastruktur und die Vertrautheit der Landwirte mit der Ausbringung von körnigen Düngemitteln widerspiegelt. Die Dominanz des konventionellen Segments wird durch die Kompatibilität mit vorhandenen Geräten und Ausbringungspraktiken gestärkt, die minimale Änderungen an den landwirtschaftlichen Betriebsabläufen erfordern. Spezialformen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 8,2 % wachsen, angetrieben durch ihre überlegenen Leistungsmerkmale und ihre Ausrichtung auf Trends in der Präzisionslandwirtschaft.

Flüssige Formulierungen bieten Vorteile in Fertigationssystemen und bei Blattanwendungen, ermöglichen eine schnelle Nährstoffaufnahme und eine präzise Dosierkontrolle, die das Timing der Pflanzenernährung optimiert. Beschichtete Düngemittel stellen fortschrittliche Technologieanwendungen dar, bei denen Polymer- oder Schwefelbeschichtungen die Nährstofffreisetzungsraten steuern, die Ausbringungshäufigkeit reduzieren und die Nährstoffnutzungseffizienz verbessern. Der Regulierungsrahmen unterstützt die Entwicklung von Spezialformen durch vereinfachte Registrierungsverfahren, wobei wasserlösliche Düngemittel von allgemeinen Spezifikationen profitieren, die Markteintrittsfristen von 30 Tagen ermöglichen, verglichen mit dem durchschnittlichen Registrierungszeitraum von 804 Tagen für konventionelle Produkte.

Geografische Analyse

Die nördlichen Bundesstaaten, darunter Punjab, Haryana und Uttar Pradesh, profitieren von gut etablierten Beratungsdiensten, hoher Bewässerungsintensität und historisch höheren Düngemittelausbringungsmengen. Fortschrittliche Genossenschaften betreiben Demonstrationsparzellen, die die Ertragsreaktionen auf Harnstoff mit kontrollierter Freisetzung aufzeigen und dazu beitragen, risikoscheue Erzeuger zu überzeugen. Die Einführung von Spezialitätsprodukten wird durch nachhaltige Beschaffung von Paddy und Weizen zu Mindestunterstützungspreisen weiter gefördert, was den Betriebsmittelaufwand der Landwirte abpuffert.

Westindien, angeführt von Maharashtra und Gujarat, ist das am schnellsten wachsende regionale Cluster. Starke staatliche Anreize für Mikrobewässerung in Kombination mit bedeutender Obst- und Gemüseanbaufläche schaffen eine natürliche Eignung für wasserlösliche und Nano-Formulierungen. Maharashtra allein verfügt über 2,5 Millionen Hektar unter Tropfsystemen, eine Tatsache, die ein zweistelliges Nachfragewachstum bei Fertigationsqualitäten begründet. Genossenschaftliche und private Akteure betreiben gemeinsam mobile Bodenuntersuchungslabore und stärken damit evidenzbasierte Düngemittelentscheidungen.

Die südlichen Bundesstaaten, darunter Karnataka, Andhra Pradesh und Tamil Nadu, zeigen eine ausgewogene Akzeptanz über alle Spezialitätstypen hinweg. Hochwertige Chili-, Trauben- und Bananenkulturen dominieren die Nährstoffbudgets und fördern Experimente mit polymerbeschichteten und flüssigen Mischungen. Die jüngste Aufnahme von aus komprimiertem Biogas gewonnenen organischen Kohlenstoffverbesserungsmitteln in die Düngemittelkontrollverordnung bietet südlichen Produzenten einen zusätzlichen Hebel, um Nachhaltigkeitsnachweise in ihre Nährstoffprogramme zu integrieren. Die östlichen Bundesstaaten sind noch Schwellenmärkte, stellen jedoch latentes Potenzial dar, da Bewässerungsprojekte und E-Commerce-Plattformen den Zugang erschließen[2]Quelle: Ministerium für neue und erneuerbare Energien, „Leitlinien für komprimiertes Biogas-Düngemittel”, mnre.gov.in .

Wettbewerbslandschaft

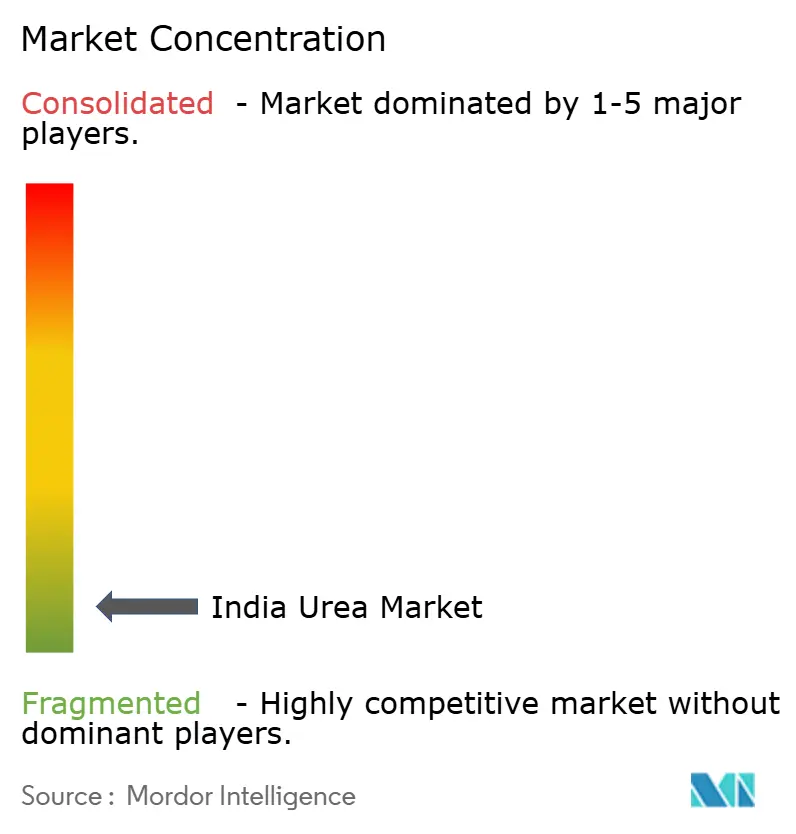

Der indische Harnstoffmarkt weist eine extreme Fragmentierung auf, die die hochkompetitive Struktur des Sektors widerspiegelt. Diese Fragmentierung resultiert aus den vielfältigen Produktanforderungen des Marktes, regionalen Vertriebspräferenzen und der Präsenz zahlreicher Kleinhersteller, die lokale Märkte bedienen. Indian Farmers Fertiliser Cooperative Limited ist führend und nutzt sein umfangreiches Genossenschaftsnetzwerk sowie jüngste Investitionen in die Nanodüngemitteltechnologie, einschließlich eines 20-jährigen Patents für stabile Nano-Stickstoff-Phosphor-Düngemittelformulierungen.

Strategische Muster konzentrieren sich auf Rückwärtsintegration und Technologiedifferenzierung, wobei Unternehmen wie Coromandel International 750 Crore INR (83,7 Millionen USD) in Phosphorsäure- und NPK-Granulierungskapazitäten investieren, um die Importabhängigkeit zu reduzieren und die Kostenwettbewerbsfähigkeit zu verbessern[3]Quelle: Coromandel International Limited, „Investorenpräsentation GJ 2025”, coromandel.co.in. Chancen in bisher unerschlossenen Bereichen bestehen bei Präzisionslandwirtschaftsleistungen, wobei Unternehmen ihr Angebot über die Produktlieferung hinaus auf Bodenuntersuchungen, drohnenbasierte Ausbringungsleistungen und agronomische Beratung ausweiten, die wiederkehrende Umsatzströme schaffen.

Zu den aufstrebenden Störern zählen technologiegetriebene Startups, die sich auf maßgeschneiderte Düngemittelmischungen und Direktvertriebsmodelle an Landwirte konzentrieren, die traditionelle Kanalintermediäre umgehen. Der Rechtsrahmen gemäß der Düngemittelkontrollverordnung von 1985 regelt den Markteintritt und die Produktstandards, wobei die jüngste Vereinfachung der Registrierungsverfahren für wasserlösliche Düngemittel Möglichkeiten für schnellere Innovationszyklen schafft.

Marktführer im indischen Harnstoffmarkt

Chambal Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Mangalore Chemicals & Fertilizers Ltd.

National Fertilizers Ltd

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2025: Indien plant die Errichtung seiner achten neuen Harnstoffanlage seit 2019, wie im Unionshaushalt 2025 angekündigt. Mit diesem Schritt ist das Land auf dem Weg zur Selbstversorgung bei der Harnstoffproduktion bis Ende 2025.

- Juli 2024: Im Land wurden sechs Nano-Harnstoffanlagen errichtet, mit einer jährlichen Kapazität von 26,62 Crore Flaschen (je 500 ml). Darüber hinaus wurden vier Nano-DAP-Anlagen eingerichtet, mit einer kombinierten Jahreskapazität von 10,74 Crore Flaschen, verfügbar in den Größen 500 und 1000 ml.

- Juli 2023: Harnstoff Gold, ein innovativer Düngemittel, soll wirtschaftlicher und effizienter sein als sein neembeschichtetes Pendant. Er steigert die Stickstoffnutzungseffizienz in Pflanzen, senkt den Düngemittelverbrauch und verbessert die Erntequalität.

Berichtsumfang des indischen Harnstoffmarktes

Der Bericht zum indischen Harnstoffmarkt ist segmentiert nach Spezialitätstyp (Düngemittel mit kontrollierter Freisetzung, Düngemittel mit verzögerter Freisetzung, flüssige Düngemittel und wasserlösliche Düngemittel), nach Kulturtyp (Feldkulturen, Gartenbaukulturen sowie Rasenflächen und Zierpflanzen) und nach Form (konventionell und Spezialität). Die Marktprognosen werden in Wert (USD) und Volumen (metrische Tonnen) angegeben.

| Düngemittel mit kontrollierter Freisetzung | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | |

| Sonstige | |

| Flüssiger Düngemittel | |

| Düngemittel mit verzögerter Freisetzung | |

| Wasserlöslich |

| Feldkulturen |

| Gartenbaukulturen |

| Rasenflächen und Zierpflanzen |

| Konventionell |

| Spezialität |

| Spezialitätstyp | Düngemittel mit kontrollierter Freisetzung | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | ||

| Sonstige | ||

| Flüssiger Düngemittel | ||

| Düngemittel mit verzögerter Freisetzung | ||

| Wasserlöslich | ||

| Kulturtyp | Feldkulturen | |

| Gartenbaukulturen | ||

| Rasenflächen und Zierpflanzen | ||

| Form | Konventionell | |

| Spezialität |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff: Konventioneller Düngemittel, Harnstoffdüngemittel mit kontrollierter Freisetzung und Harnstoffdüngemittel mit verzögerter Freisetzung

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSMENGE - Dies bezeichnet die durchschnittliche Nährstoffmenge, die pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken, verfügbar in verschiedenen Formen wie Granulate, Pulver, flüssig, wasserlöslich usw. |

| Spezialdüngemittel | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt, aufgebracht über Boden, Blatt und Fertigation. Umfasst Düngemittel mit kontrollierter Freisetzung, Düngemittel mit verzögerter Freisetzung, flüssige Düngemittel und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur über ihren gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die über Blattanwendung aufgebracht werden. |

| Wasserlösliche Düngemittel | Verfügbar in verschiedenen Formen einschließlich flüssig, Pulver usw., verwendet im Blatt- und Fertigationsmodus der Düngemittelausbringung. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. aufgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in flüssig-gasförmiger Form verfügbar. |

| Einfaches Superphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Düngemittel | Düngemittel, die auf Kulturen durch traditionelle Methoden wie Breitwurf, Reihenablage, Bodeneinarbeitung usw. aufgebracht werden. |

| Chelatierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssige Düngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen