Polypropylen Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

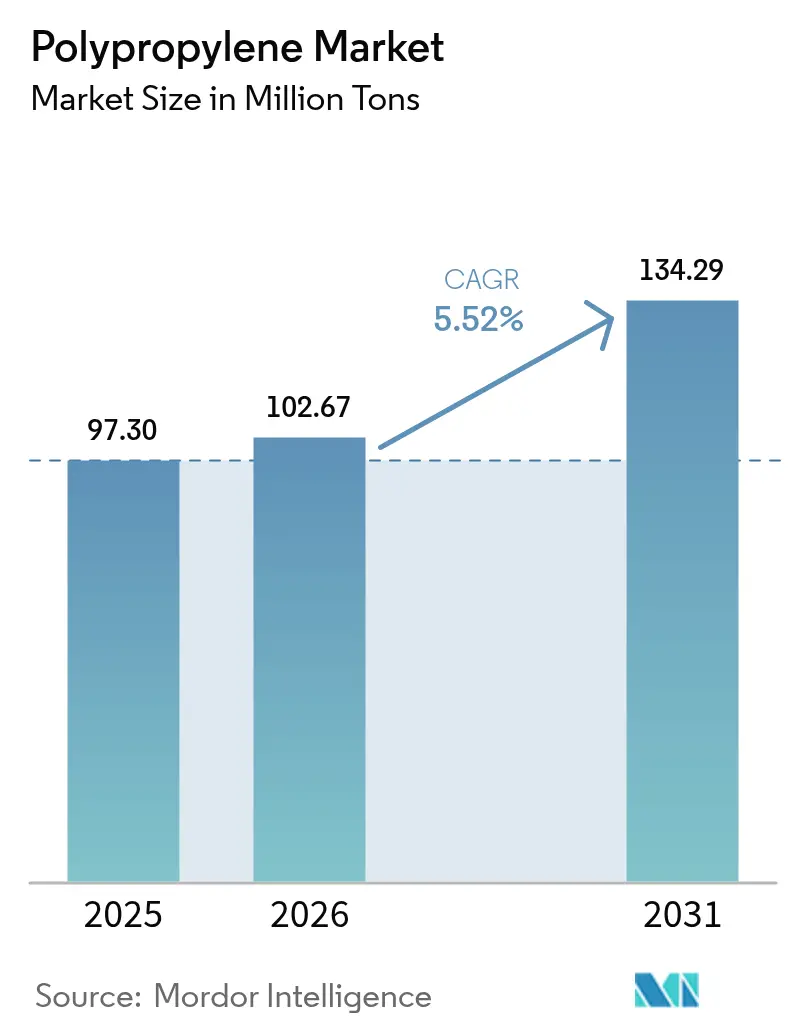

| Marktvolumen (2026) | 102.67 Millionen Tonnen |

| Marktvolumen (2031) | 134.29 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polypropylen Marktanalyse von Mordor Intelligence

Die Polypropylen Marktgröße wurde im Jahr 2025 auf 97,30 Millionen Tonnen geschätzt und wird voraussichtlich von 102,67 Millionen Tonnen im Jahr 2026 auf 134,29 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage in den Bereichen Flexibelverpackung, Gewichtsreduzierung im Automobilbereich und Vliesfaseranwendungen stützt diese Expansion, während Investitionen in die Propan-Dehydrierung (PDH) die Barkosten senken und die regionale Wettbewerbsfähigkeit stärken. Hersteller lenken Kapital in Spezial-Katalysatorsysteme, die Hochschmelzfestigkeitsgüten erzeugen und geschäumte Teile ermöglichen, die den Materialverbrauch und das Fahrzeuggewicht reduzieren. Der rasche Ausbau von Liefervereinbarungen für chemisches Recycling erschließt Premiumabsatzmärkte für recycelte Rohstoffe, obwohl Primärharzenvolumina nach wie vor dominieren. Gleichzeitig drängt die regulatorische Divergenz – exemplarisch durch die EU-Plastiksteuer – Verarbeiter in Richtung Monomaterialstrukturen und verschärft den Wettbewerb mit Polyethylenterephthalat und modernen Polyethylenfolien.

Wesentliche Erkenntnisse des Berichts

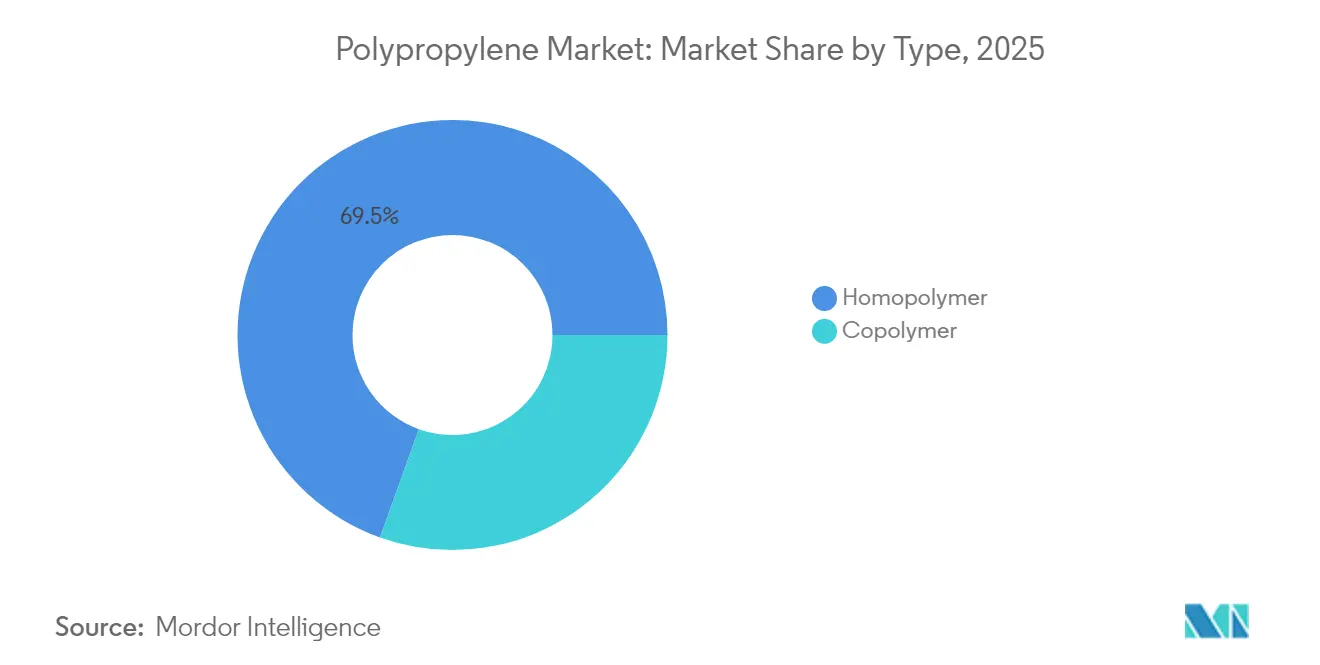

- Nach Typ entfiel auf Homopolymer im Jahr 2025 ein Polypropylen Marktanteil von 69,53 %, mit einer CAGR von 5,63 % bis 2031.

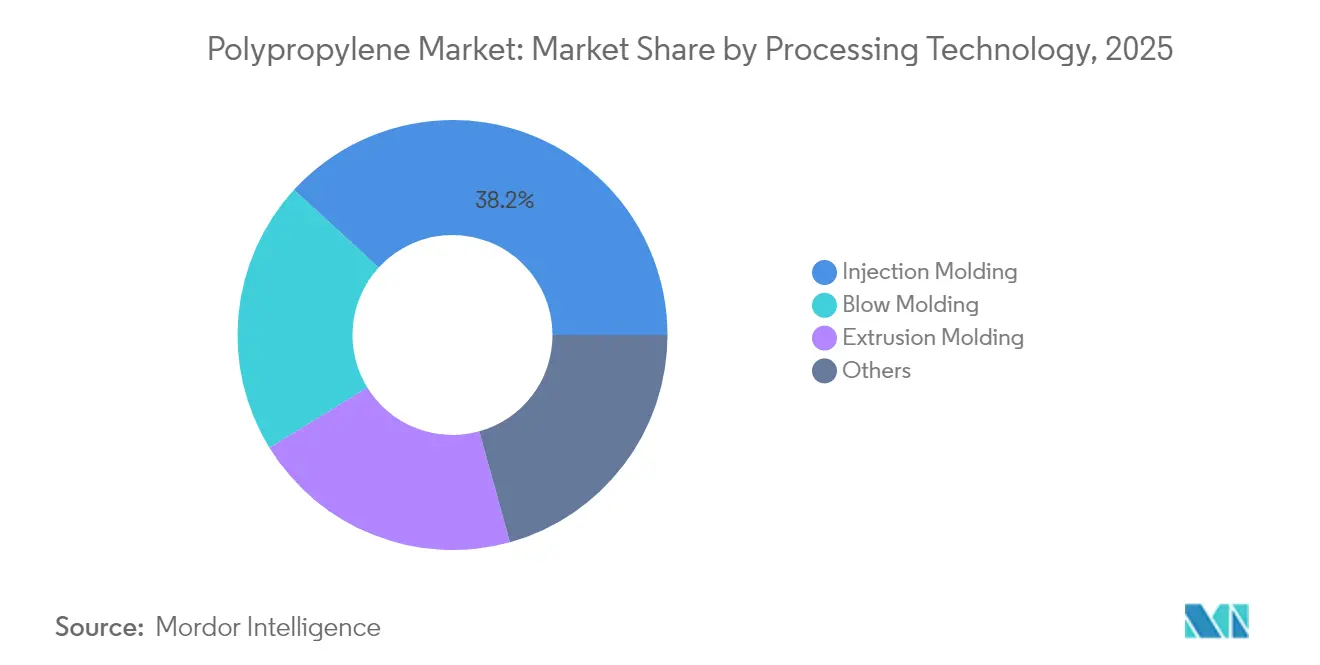

- Nach Verarbeitungstechnologie erfasste Spritzguss im Jahr 2025 38,20 % des Polypropylen Marktes und wird voraussichtlich mit der höchsten CAGR von 5,74 % bis 2031 wachsen.

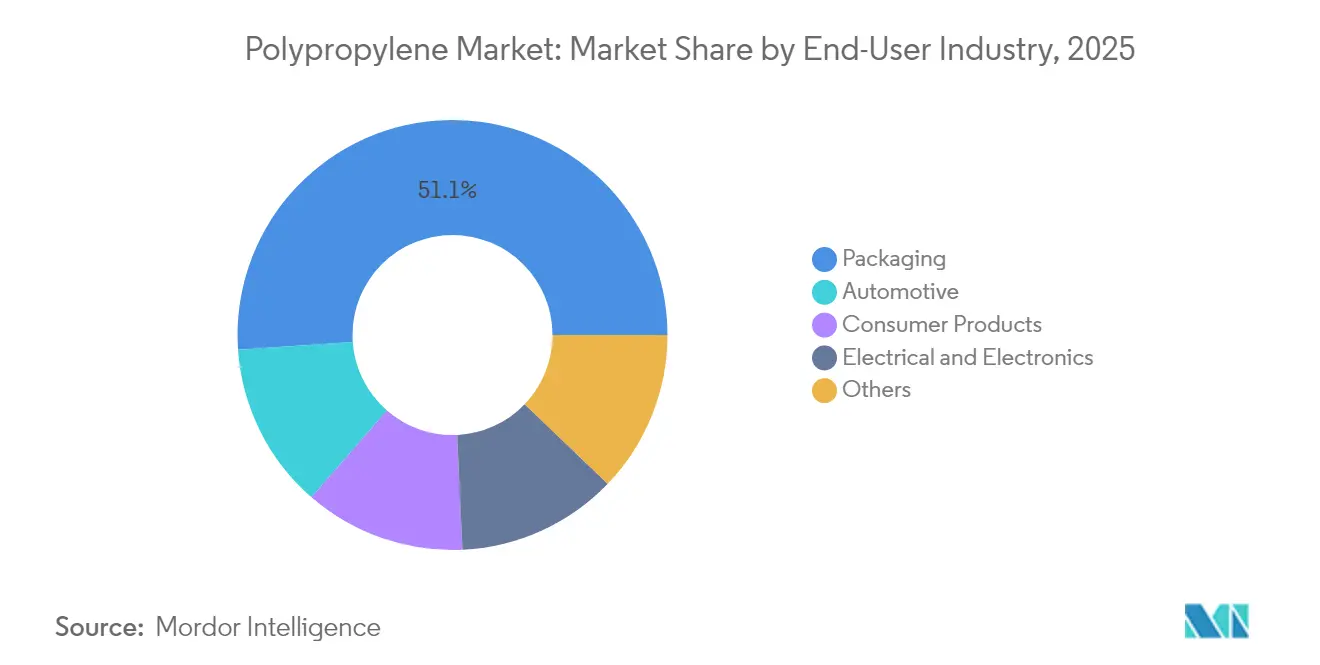

- Nach Endverbraucherbranche führte Verpackung im Jahr 2025 mit einem Umsatzanteil von 51,10 %, während die Automobilindustrie im Polypropylen Markt bis 2031 voraussichtlich mit einer CAGR von 6,05 % expandieren wird.

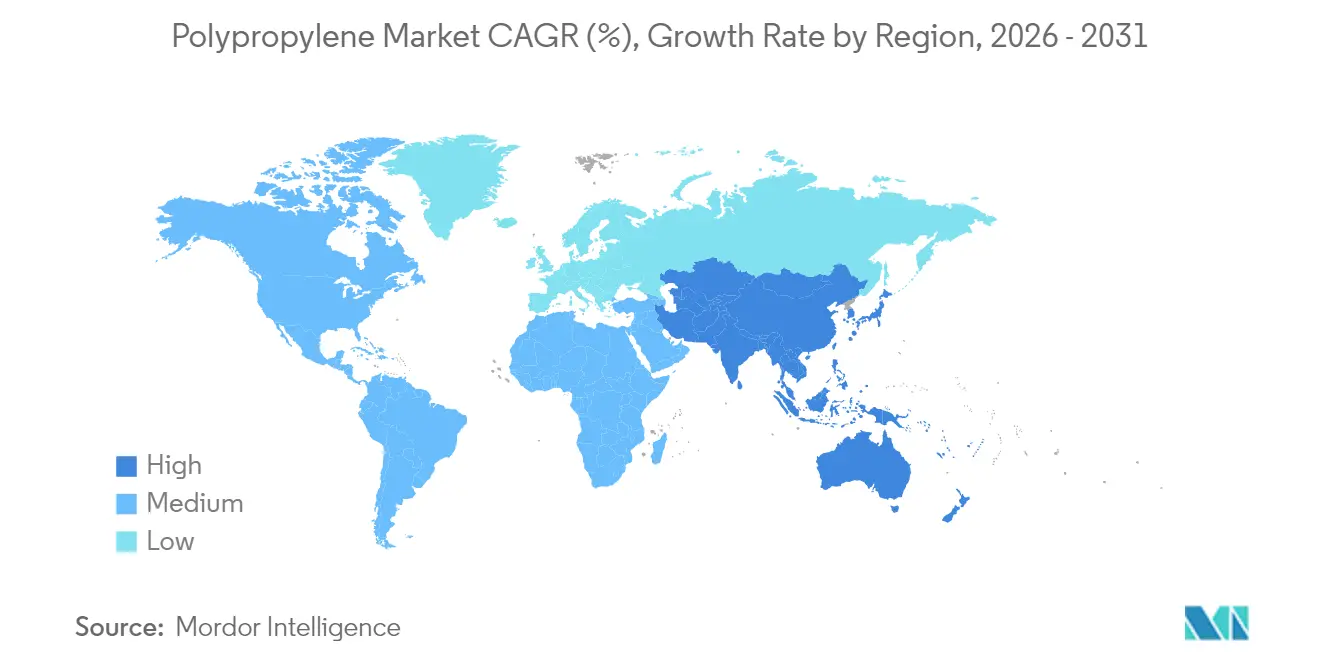

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Polypropylen Marktanteil von 58,78 % und wird voraussichtlich die höchste regionale CAGR von 6,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polypropylen Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierungsdruck in der Automobil- und Elektromobilitätsbranche | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Explodierende Nachfrage nach Monomaterial-Flexibelverpackungen | +1.5% | Global, am stärksten in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätszuwachs von Propan-Dehydrierungseinheiten (PDH) zur Senkung der Barkosten | +0.8% | Nordamerika, Naher Osten, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochschmelzfestigkeits-PP ermöglicht geschäumte Anwendungen mit geringer Dichte | +0.6% | Global, frühe Einführung in automobilintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Liefervereinbarungen für chemisches Recycling | +0.4% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierungsdruck in der Automobil- und Elektromobilitätsbranche

Automobilhersteller, die auf eine erweiterte Batteriereichweite abzielen, ersetzen Metallbaugruppen durch Hochschmelzfestigkeits-Polypropylen-Schäume, die die Teilemasse um bis zu 40 % reduzieren und gleichzeitig die Crashsicherheit erhalten, insbesondere bei Instrumententafeln und Unterhaube-Abschirmungen.[1].BMW Group, „Leichtbau im neuen elektrischen Mini”, bmwgroup.com Integrierte Katalysatorsysteme erzeugen jetzt Elastomere auf Propylenbasis, die Gummitüllen und -dichtungen ersetzen und Konstrukteuren Konsolidierungsmöglichkeiten bieten, die die Montagezeit verkürzen. Tier-1-Zulieferer verlagern ihre Werkzeugstrategien hin zum Dünnwand-Spritzguss, um Zykluszeiten zu optimieren, und lösen damit eine neue Welle von Pressenumrüstungen in Europa aus. Nordamerikanische OEMs gleichen Harzauswahlmatrizen mit Recyclingzielen am Lebensende ab und verleihen Monomaterial-Innenräumen zusätzlichen Auftrieb. Die daraus resultierende CAGR von 6,29 % für Automobilanwendungen positioniert den Polypropylen Markt als wesentlichen Nutznießer der Elektrifizierungstrends.

Explodierende Nachfrage nach Monomaterial-Flexibelverpackungen

Globale Marken haben freiwillige Ziele vorgezogen, die bis 2025 eine 100 % recycelbare Verpackung fordern, und veranlassen Verarbeiter dazu, Mehrschichtlaminate zugunsten barrierebeschichteter Polypropylenfolien aufzugeben. Europäische Supermärkte verlangen nun regalfertige Beutel aus Einzel-Polymerstrukturen, um die Gebühren der erweiterten Herstellerverantwortung zu minimieren, was einen Aufschwung bei proprietären Oberflächenbehandlungslinien auslöst. Verpackungsunternehmen im Asien-Pazifik-Raum nutzen Skaleneffekte und setzen lösemittelfreie Laminiertechnologien ein, die Hochgeschwindigkeitsproduktion ermöglichen und gleichzeitig die Lebensmittelkontaktkonformität erfüllen. Infolgedessen behält Verpackung die größte Volumenbasis bei und entwickelt sich hin zu margenreicheren Barrierformaten, die Premiumpreise erzielen. Die Migration erhöht auch die Ballenreinheit in mechanischen Recyclingströmen und steigert indirekt die Nachfrage nach recycelten Polypropylen-Pellets bei Unternehmen schnelldrehender Konsumgüter im Polypropylen Markt.

Kapazitätszuwachs von PDH-Einheiten zur Senkung der Barkosten

PDH-Kapazitätserweiterungen in den Vereinigten Staaten, China und dem Arabischen Golf haben die globale Kostenkurve neu geordnet und die integrierten Barkosten um bis zu 130 USD pro Tonne gegenüber Naphtha-Crackern während propangünstiger Zeitfenster im Polypropylen Markt gesenkt. US-amerikanische Hersteller, die Schiefer-Propan nutzen, haben Exportangebote nach Lateinamerika durchgesetzt und asiatische Ladungen verdrängt sowie Arbitrage-Flüsse verstärkt. Chinesische Betreiber importieren derweil seefahrtgestütztes Ethan und nehmen zweckbestimmte Propyleneinheiten in Betrieb, um inländische Defizite zu decken und die lokalen Polypropylen-Margen weiter vor Rohölschwankungen zu schützen. Der durch PDH entwickelte hochreine Propylenstrom verbessert auch die Katalysatoreffizienz, was zu engeren Molekulargewichtsverteilungen führt, die in medizinischen Anwendungsklassen geschätzt werden. Diese strukturellen Kostenverlagerungen stützen das langfristige Mengenwachstum für spritzgegossene Waren und fördern inkrementelle Investitionen in das nachgelagerte Compoundieren.

Hochschmelzfestigkeits-PP ermöglicht geschäumte Anwendungen mit geringer Dichte

Metallocen-Katalysatoren befähigen Hersteller, Schmelzfestigkeiten von über 30 cN zu erzielen und Perlschaum- und Strukturschaumtechnologien zu ermöglichen, die früher expandiertem Polystyrol vorbehalten waren. Automobil-Kopfverkleidungen, HLK-Gehäuse und Gerätegehäuse migrieren zu diesen Niedrigdichte-Formulierungen, reduzieren den Harzbedarf um 15 % und erzielen Energieeinsparungen in Formbetrieben. Haushaltsgerätehersteller in Korea berichten von zweistelligen Ausschussreduzierungen nach dem Wechsel zu geschäumten Polypropylen-Paneelen und führen die Verbesserung auf überlegene Maßhaltigkeit zurück. Die Premiumpreisrealisierung, die derzeit durchschnittlich 150 USD pro Tonne über dem Rohstoff-Homopolymer liegt, veranlasst Hersteller dazu, Schwingkapazitäten für Spezialqualitäten zu reservieren. Die aufkommende Versorgungsbasis ist noch im Entstehen, was auf weiteres Margenpotenzial mit zunehmender Kommerzialisierung hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Hochleistungs-Substitutionsharzen (PE, PET, ABS) | -0.9% | Global, insbesondere in Verpackung und Konsumgütern | Kurzfristig (≤ 2 Jahre) |

| Rohöl- und Propylenpreisvolatilität, die Verarbeitungsmargen belastet | -1.1% | Global, am akutesten in preissensiblen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| EU-Plastiksteuer, die Verarbeiter zu Mono-PE-Laminaten drängt | -0.7% | Vorwiegend Europa, mit Ausstrahlungseffekten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Hochleistungs-Substitutionsharzen

Produktentwickler in der Flexibelverpackung testen zunehmend metallisierte Polyethylenfolien, die die Sauerstoffbarriere von Polypropylen erreichen und gleichzeitig niedrigere Siegeltemperaturen bieten, was den historischen Kostenvorteil von Polypropylen untergräbt.[2]Dow, „Recyclingfähige PE-Folien der nächsten Generation”, dow.com. Bei Getränkeverschlüssen heben Polyesterhersteller Chemikrecyclinggehalt und überlegene Klarheit hervor, um nachhaltigkeitsorientierte Markenrichtlinien zu erfüllen. Acrylnitril-Butadien-Styrol (ABS) gewinnt weiterhin Marktanteile bei Abdeckungen für Unterhaltungselektronik durch höheren Oberflächenglanz und Schlagzähigkeit und setzt Polypropylen im Premiumästhetikbereich unter Druck. Harzproduzenten kontern mit neuen inspirierten Polypropylen-Güten mit verbesserten Steifigkeits-zu-Schlagfestigkeitsverhältnissen, aber die Einführung hängt von der Bereitschaft der Verarbeiter zur erneuten Formzertifizierung ab. Das Tauziehen verschärft sich, da Materialauswahl-Teams mechanische Leistung gegen Recyclingziele abwägen, was zu einem Nettoabzug von 0,9 Prozentpunkten auf die prognostizierte CAGR führt.

Rohöl- und Propylenpreisvolatilität, die Verarbeitungsmargen belastet

Propylen-Spotpreise stiegen im frühen Jahr 2025 um 38 % im Quartalsvergleich, während Brent-Rohöl nur um 12 % zulegte, was die Entkopplung zwischen Monomer- und Rohölreferenzwerten unterstreicht. Vertragsformeln in Verpackung und Textilfäden werden typischerweise mit einem Monat Verzögerung angepasst, wodurch Verarbeiter bei Marktspitzen Lagerverlusten ausgesetzt sind. Kleinere Verarbeiter, denen die Absicherungskompetenz fehlt, überbrücken die Volatilität oft durch Kürzung der Betriebsraten, was die Versorgungsknappheit nachgelagert verschärft. Regionale Unterschiede erhöhen die Komplexität; europäische Verarbeiter zahlen höhere Energiezuschläge zusätzlich zu Monomerschwankungen, was einige dazu veranlasst, die Beschaffung auf PDH-begünstigte Golflieferanten zu verlagern. Anhaltende Volatilität verengt das Betriebskapitalpolster, macht Kreditversicherungen teurer und dämpft aggressive Wachstumspläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Homopolymere behalten Kostenvorteil

Homopolymer entfiel im Jahr 2025 auf einen Polypropylen Marktanteil von 69,53 %, was die Preissensibilität bei Kappen, Verschlüssen und Garnen widerspiegelt, bei denen das Steifigkeits-zu-Gewicht-Verhältnis ausschlaggebend ist. Das Segment wird voraussichtlich eine CAGR von 5,63 % verzeichnen, unterstützt durch PDH-getriebene Kostenwettbewerbsfähigkeit, wobei die Polypropylen Marktgröße für Homopolymere bis 2031 voraussichtlich 93,37 Millionen Tonnen erreichen wird. Hersteller verengen Molekulargewichtsverteilungen mithilfe der Schlaufenreaktortechnologie und verbessern die Klarheit ohne Einbußen bei der Steifigkeit, was den Übergang von Randomcopolymer bei Milchprodukebehältern unterstützt. Copolymere sichern sich bei geringeren Tonnagen Premiumpreise in schlagkritischen Teilen wie Automobilstoßfängern und Waschmaschinen-Zuber. Kontinuierliche Katalysatoraktualisierungen verwischen den historischen Leistungsunterschied und ermöglichen Hybridprodukte, die Copolymer-Zähigkeit zu nahezu Homopolymer-Wirtschaftlichkeit nachahmen. Diese Konvergenz hält Beschaffungsteams auf die Gesamtinstallationskosten aufmerksam statt auf den Harznennpreis und sichert den dominanten Anteil des Homopolymers, selbst wenn Spezialqualitäten expandieren.

Gasphasenreaktoren der zweiten Generation ermöglichen schnelle Gütwechsel, reduzieren Übergangsausschuss und begünstigen die Just-in-time-Logistik, die von Konsumgüterverarbeitern gefordert wird. Schlagzäh-Copolymere, die Ethylen-Propylen-Gummi-Domänen nutzen, gewinnen bei Automobilfronten in Kaltklimaten an Bedeutung aufgrund zuverlässiger Tieftemperatur-Duktilität. Randomcopolymere behalten eine Nische in medizinischen Spritzen, die Gammasterilisierungsstabilität erfordern. Steigende sterilisierungsresistente Additive in Homopolymerblends signalisieren jedoch eine mögliche zukünftige Kannibalisierung. Da Additiv-Masterbatch-Formulierungen reifen, könnten Homopolymervolumina inkrementelles Wachstum von Copolymeren abziehen und so ihren Skalierungsvorteil festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verarbeitungstechnologie: Spritzguss verankert Innovation

Spritzguss erfasste im Jahr 2025 38,20 % des Polypropylen Marktverbrauchs und wird bis 2031 voraussichtlich mit 5,74 % wachsen, gestützt durch die Nachfrage nach Elektrofahrzeug-Innenräumen und Fortschritte beim Dünnwand-Verpacken. Die Polypropylen Marktgröße für spritzgegossene Teile erreichte im Jahr 2025 37,18 Millionen Tonnen und wird bis 2031 voraussichtlich 52,01 Millionen Tonnen erreichen. Verarbeiter setzen Hochgeschwindigkeits-Kavitätswerkzeuge ein, um Zykluszeiten zu verkürzen und damit den E-Commerce-Volumenanstieg bei Take-away-Behältern und Logistikkisten zu bewältigen. Der Mikrozellular-Schaum-Spritzguss, der durch Hochschmelzfestigkeitsgüten realisierbar wird, reduziert das Teilegewicht um bis zu 18 % und senkt Versandkosten sowie Treibhausgasemissionen.

Extrusionsformen und Blasformen sind in spezialisierten Nischen angesiedelt – Batteriegehäuse und Heißabfüllflaschen –, wo die Kriechbeständigkeit und chemische Inertheit von Polypropylen unübertroffen sind. Über alle Technologien hinweg integrieren Maschinenbauer Echtzeit-Rheologiesensoren zur Stabilisierung der Produktion und Optimierung des Durchsatzes trotz weiterer Monomerpreisvolatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobildynamik übertrifft Verpackung

Verpackung dominierte im Jahr 2025 mit einem Anteil von 51,10 %, doch die Automobilindustrie wächst mit einer CAGR von 6,05 % im Zuge von Elektrifizierungsprogrammen für leichte Nutzfahrzeuge in den Vereinigten Staaten und China. Unterhaube-Behälter, die früher in Polyamid spezifiziert waren, wechseln zu glasfaserverstärktem Polypropylen, erzielen 15 % Gewichtsersparnis und vermeiden Feuchtigkeitsabsorptionsprobleme. Der Polypropylen Marktanteil für Automobilteile wird bis 2031 voraussichtlich von 13,18 % zulegen und spiegelt das Substitutionsmomentum wider. Bei Verpackungen verlängern Monomaterialstrukturen die Haltbarkeit ohne Aluminiumfolie, erhöhen die funktionelle Dichte und mindern das Gesamttonnagewachstum. Verbraucherprodukte wie Großbild-Fernsehgehäuse bleiben an diskretionäre Ausgabenzyklen gebunden und verzeichnen ein stetiges, aber gedämpftes Wachstum.

Elektro- und Elektroniksanwendungen finden erneutes Interesse, da die dielektrischen Eigenschaften von Polypropylen Kondensatoren in Wechselrichtern für erneuerbare Energien im Polypropylen Markt begünstigen und Spezial-Compoundierungsmöglichkeiten erschließen. Medizinische Einwegprodukte setzen weiterhin auf klärerverbesserte Randomcopolymere, die Dampfsterilisierung ermöglichen, ein Trend, der durch demografische Verschiebungen hin zu Einweg-Gesundheitsartikeln verstärkt wird. Über alle Endanwendungen hinweg befeuert der regulatorische Druck auf recycelten Inhalt die Nachfrage nach chemisch recycelten Qualitäten und fördert langfristige Abnahmepartnerschaften zwischen Markeneigentümern und Harzlieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 58,78 % unterstreicht das Fertigungsgewicht der Region, aber der 68-prozentige Produktionsanstieg Chinas im Jahr 2025 erzeugte ein Überangebot, das die Margen belastete und Anti-Dumping-Maßnahmen in Indonesien und den Philippinen auslöste. Provinzregierungen prüfen nun Umweltgenehmigungen für neue PDH-Projekte und dämpfen damit künftigen Kapazitätszuwachs. Indiens nachgelagerte Nachfrage beschleunigt sich mit zunehmender Durchdringung von Konsumgütern; der bevorstehende Ethan-Cracker im Wert von 8 Milliarden USD verspricht, die Importabhängigkeit zu verringern und den innerasiatischen Handel neu zu gestalten.

Nordamerika nutzt PDH-Rohstoffvorteile und die Nähe zu einem erholten Automobilsektor im Polypropylen Markt und schafft so wettbewerbsfähige Exportangebote nach Südamerika und Europa. Ethanreiches Schiefergas stützt niedrige Propylen-Barkosten und ermöglicht es Golf-Küstenanlagen, trotz globaler Volatilität hohe Auslastungen zu fahren. Kanadas Sarnia-basierte Cracker versorgen über gut etablierte Schienenlogistik Mittelwestverarbeiter und stärken die regionale Versorgungssicherheit.

Europa steht vor dem doppelten Gegenwind erhöhter Energiepreise und strenger Abfallvorschriften. Hersteller prüfen dauerhafte Stilllegungen oder Umstellungen auf Recyclingrohstoff-Plattformen, um die EU-Verpackungs- und Verpackungsabfallverordnung einzuhalten. Gleichzeitig weiten Handelsströme von Polymeren aus dem Nahen Osten nach Europa aus, da integrierte Raffinerie-Petrochemie-Hubs niedrige Naphtha-Kosten ausnutzen, während türkische Verarbeiter als Handelstransitpunkte in die EU-Zollunion fungieren. Südamerika, weitgehend importabhängig, wirbt um Upstream-Investitionen; jedoch verzögern Währungsvolatilität und politische Unsicherheit große Greenfield-Projekte.

Wertschöpfungskettenanalyse

Die Wertschöpfung von Polypropylen beginnt mit vorgelagerten Rohstoffen und der Monomerproduktion, die sich auf Raffinerien und Steamcracker (Propylen als Nebenprodukt) sowie zweckgebundene Propylenrouten wie PDH konzentriert, gefolgt von der PP-Polymerisation (Homopolymer und Copolymer) und dem nachgelagerten Compoundieren. Das Propylenangebot kann sich abrupt verknappen, wenn die Auslastungsraten von Naphtha-Crackern sinken oder Anlagen schließen, da Cracker häufig die marginale Propylenquelle darstellen, während zweckgebundenes Propylen und integrierte PP-Einheiten einen besser steuerbaren Strom bieten. Diese Rohstoffverknüpfung ist für die Beschaffung von wesentlicher Bedeutung: Branchenkommentare im Jahr 2026 hoben hervor, dass Zuverlässigkeit den Preis als Einkaufspriorität ablöst, da die Harzverfügbarkeit eher von einzelnen Cracker- und Propylenlogistikknoten abhängen kann als allein von der PP-Reaktorkapazität.

Zu den Midstream-Akteuren zählen globale PP-Hersteller und Technologielizenzgeber (zum Beispiel LyondellBasell Spheripol, das im Wettbewerbsumfeld genannt wird), Händler und Terminalbetreiber, die Harz über Massengut-, Bahn- und Containerkanäle in Verarbeitungszentren transportieren. Nachgelagert fordern Verarbeiter (Spritzguss, Folienextrusion/BOPP, Fasern und Vliesstoffe) und Markeninhaber zunehmend Design-for-Recycling- und Kreislaufrohstoff-Nachweise; dies veranlasst die Wertschöpfungskette, zertifizierte recycelte PP-Ströme neben Neuware anzubieten. Ein anschauliches Beispiel ist die Partnerschaft von PureCycle Technologies mit Mitsui & Co. und RM TOHCELLO im Juli 2026 zur Einführung von recyceltem Polypropylen in BOPP-Folienanwendungen in Japan, die den Output der Recyclingunternehmen mit der hochvolumigen Verarbeitung flexibler Verpackungen verknüpft und einen Weg für hochwertige, zirkuläre PP-Abnahme schafft.

Wettbewerbslandschaft

Das globale Polypropylen-Angebot ist mäßig konzentriert, wobei die fünf größten Hersteller rund 44 % der installierten Kapazität im Polypropylen Markt ausmachen. Integrierte Hauptakteure nutzen Lizenzeinnahmen aus Propylen-Technologien, um Rohstoff-Margenschwankungen auszugleichen; LyondellBasells Spheripol-Plattform bleibt ein Maßstab bei Greenfield-Projekten. Akteure aus dem Nahen Osten nutzen ko-lokalisierte Raffinerien und erschließen Rohstoffsynergien, die hohe Auslastungen selbst in Abschwungphasen stützen. Chinesische staatseigene Konglomerate streben nach Größe, doch fragmentierte private PDH-Betreiber sorgen durch aggressives Preisen zur Gewinnung von Abnahmeverträgen für frische Wettbewerbsintensität.

Differenzierung hängt zunehmend von Katalysator-Know-how und Kreislaufwirtschafts-Glaubwürdigkeit im Polypropylen Markt ab. Frühe Einführer des chemischen Recyclings sichern sich Markeneigentümer-Mandate, die Premiumaufschläge von bis zu 200 USD pro Tonne über Primärgüten erzielen. Spezial-Compounder, die auf Batteriegehäuse, medizinische Spritzen und hochklare Behälter abzielen, positionieren sich als Innovationspartner statt als Rohstofflieferanten. Fusionen wie die Gründung der Borouge Group International durch Adnoc-OMV-Nova exemplifizieren das Streben nach geografischer und rohstoffseitiger Diversifizierung. Im Prognosehorizont wird der Kampf um Marktrelevanz auf die Sicherung von kohlenstoffarmem Propylen, den Ausbau der Kapazitäten für chemisches Recycling und die Anpassung der Güten an sich wandelnde Vorschriften ausgerichtet sein.

Branchenführer im Polypropylen Markt

Exxon Mobil Corporation

SABIC

Sinopec

LyondellBasell Industries Holdings B.V.

Borealis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Monomaterial-Flexverpackungen und PP-Folienstrukturen mit höherer Funktionalität bleiben ein primärer Weißraum für Wertsteigerung, da Verarbeiter von schwer recycelbaren Mehrschicht-Laminaten abrücken und höhere Barriereleistung innerhalb von Polypropylen-basierten Designs anstreben. Die Aktivität geht über Innovationen bei Neuware hinaus in Richtung Integration zirkulärer Rohstoffe: Im Juli 2026 kündigten PureCycle Technologies, Mitsui & Co. und RM TOHCELLO einen Weg an, recyceltes PP in BOPP-Folienanwendungen in Japan einzuführen, was auf eine adressierbare Lücke hinweist, in der recyceltes PP Qualifizierungspfade für anspruchsvolle Folien- und lebensmittelnahe Anwendungen benötigt. Dies steht auch im Zusammenhang mit Investitionen auf Herstellerseite, die auf Design-for-Circularity und Sortenleistung abzielen, wie etwa Borealis' Ausweitung der Borstar-Nextension-PP-Produktionskapazitäten in Burghausen, Deutschland (49 Millionen EUR, angekündigt im Januar 2026).

Ein zweiter Chancencluster liegt an der Schnittstelle von Versorgungssicherheit, regionaler Neuausrichtung und Spezialitäten-Upgrading. Europa rationalisiert und konfiguriert aktiv Produktionsstandorte neu, wo die Propylenverfügbarkeit eingeschränkt ist; so kündigte LyondellBasell beispielsweise Pläne an, eine PP-Anlage mit 260.000 Tonnen/Jahr in Brindisi, Italien, bis Ende 2026 zu schließen, nachdem die lokale Propylenversorgung nach der Schließung des Eni-Versalis-Crackers im April 2025 verloren ging. Dieses Umfeld begünstigt Chancen für PDH-begünstigte Exporteure und für integrierte Projekte, die die lokale Selbstversorgung verbessern, einschließlich großer Neubauten, die sich in der Ausführungsphase befinden. Auf technologischer Seite unterstreicht veröffentlichte akademische Arbeit aus dem Jahr 2026, die hochwirksames chemisches PP-Recycling mittels ionischer Flüssigkeiten beschreibt, die anhaltende Innovation bei Depolymerisation und zirkulären Rohstoffrouten und liefert eine technische Grundlage für zukünftige Kommerzialisierung, wo regulatorische und markeninhaberseitige Anforderungen nachweisbare Rezyklatinhalte verlangen.

Aktuelle Branchenentwicklungen

- Juli 2026: PureCycle Technologies kündigte eine strategische Partnerschaft mit Mitsui & Co. und RM TOHCELLO an, um recyceltes Polypropylen (PureFive-Harz) in biaxial orientierte Polypropylenfolien-Anwendungen (BOPP) in Japan einzuführen. Die Zusammenarbeit verknüpft die Versorgung mit recyceltem PP mit einem durchsatzstarken Verpackungsfolienformat und erweitert die Zulässigkeit für Endmärkte über niedrigere Anwendungen hinaus. Sie erhöht zudem den Wettbewerbsdruck auf Neuware-PP-Foliensorten, wo Verarbeiter und Markeninhaber Nachweise für Zirkularität suchen.

- August 2025: Vioneo wählte Lummus als PP-Partner für ein fossilfreies Kunststoffprojekt im industriellen Maßstab, ausgehend von einer Grün-Methanol-Anlage in Antwerpen, Belgien. Die Partnerschaft legt die Prozesstechnologiewahl für einen differenzierten PP-Pfad fest und zielt auf eine niedrig-fossile oder fossilfreie Positionierung anstelle konventioneller Propylenwirtschaft ab. Dies signalisiert eine zunehmende Ausrichtung von Technologie und Abnahme auf alternative Rohstoffe in der PP-Wertschöpfungskette.

- April 2024: OQ SAOC stellte auf der Chinaplas 2024 neue Schlagzäh-Copolymer-Polypropylensorten vor, darunter OQLUBAN EP2340L, EP2340P, EP2348R, EP2348S und EP2348T. Die Einführung konzentrierte sich auf verbesserte Fließfähigkeit und Maßstabilität, was höhere Produktivität und engere Toleranzen bei Formteilanwendungen unterstützt. Die Produktdifferenzierung an großen asiatischen Verarbeitungsstandorten in Asien verstärkt die Verschiebung hin zu leistungsorientierten Portfolios neben Standardvolumina.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als weltweites Angebot und Nachfrage nach Polypropylen (PP)-Harz, das als Rohstoff für die Kunststoffverarbeitung und -umwandlung verwendet wird, erfasst über die wichtigsten Produktions- und Verbrauchsregionen und in Volumenwerten ausgedrückt.

Der Umfang schließt Umsätze aus Fertigprodukten auf PP-Basis und Nicht-Harz-Dienstleistungen aus, um Doppelzählungen über die Basisnachfrage nach Polypropylenharz hinaus zu vermeiden.

Übersicht der Segmentierung

- Nach Typ

- Homopolymer

- Copolymer

- Nach Verarbeitungstechnologie

- Spritzguss

- Blasformen

- Extrusionsformen

- Sonstige

- Nach Endverbraucherbranche

- Verpackung

- Automobilindustrie

- Verbraucherprodukte

- Elektro und Elektronik

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

In der Desk-Research-Phase greifen wir zunächst auf öffentliche Datensätze zurück, um abzubilden, wo PP produziert wird, wo es verbraucht wird und wie der Handel Volumina zwischen Regionen verschiebt. Häufig herangezogene Quellen umfassen UN-Comtrade-Handelsstatistiken, USGS-Materialdaten, Indikatoren der Internationalen Energieagentur (verwendet für Rohstoff- und Energiekontext, der Auslastungsraten beeinflussen kann), Veröffentlichungen der US-EPA zu Kunststoff- und Abfalltrends sowie fachbegutachtete Polymer- und Recyclingfachzeitschriften.

Anschließend überprüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Branchenpresse auf Kapazitätserweiterungen, Stilllegungen und Nachfragesignale bei Anwendungen, die die PP-Ströme beeinflussen. Wo erforderlich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Prüfungen auf Sendungsebene für Import und Export genutzt, um Handelsbewegungen auf feinerer Ebene zu validieren. Die hier genannten spezifischen Quellen dienen nur der Veranschaulichung, und zusätzliche öffentliche Dokumente wurden ebenfalls für Erhebung, Abgleich und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die aus der Desk-Research abgeleiteten Annahmen einem Praxistest zu unterziehen, insbesondere dort, wo Kapazitätsauslastung, Sortenmix und regionale Handelsannahmen die Gesamtwerte verändern können. Wir sammeln Beiträge von Harzherstellern, Verarbeitern, Händlern und Großverbrauchern und beziehen APAC, EMEA und Amerika ein, damit die regionalen Angebots- und Nachfragerealitäten im endgültigen Modell konsistent abgebildet werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 47% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 19% | Manager: 49% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Kapazitäten nach Region, typische Auslastungsraten und Nettohandelsströme genutzt werden, um den PP-Harz-Nachfragepool zu rekonstruieren, der anschließend mit bekannten Verbrauchsmustern nach Anwendung abgeglichen wird. Um die Gesamtwerte realistisch zu halten, untermauern wir die Ergebnisse mit selektiven Bottom-up-Prüfungen wie stichprobenartigen Gesprächen zum Verarbeiterdurchsatz, Kanalprüfungen bei Händlern und indikativen Volumenberechnungen anhand typischer Aufteilungen der Verarbeitungsrouten, bevor die endgültigen Zahlen festgelegt werden.

Wichtige Eingaben im PP-Modell umfassen angekündigte Kapazitätserweiterungen und Stilllegungen, Auslastungsschwankungen im Zusammenhang mit der Rohstoffwirtschaft, Import- und Exportbilanzen, Indikatoren für Verpackungs- und Automobilproduktion sowie Veränderungen im Verbrauch zwischen Homopolymer- und Copolymersorten in Verarbeitungsrouten wie Spritzguss und Folien. Wenn Länderdaten dünn sind, wird die Lücke mithilfe von Handelsproxys und Auslastungsbereichen behandelt, die durch Interviews überprüft und anschließend konsistent fortgeführt werden, um künstliche Sprünge zu vermeiden.

Die Prognose nutzt Szenarioanalysen, gestützt durch Zeitreihenglättung der historischen Reihe, gefolgt von expertengestützten Anpassungen für erwartete Kapazitätshochläufe, Zeitpunkte der Ausfallbehebung und Nachfrageelastizität bei Harzpreisschwankungen. Dies hält das Modell jahresübergreifend vergleichbar und spiegelt zugleich die operativen Realitäten der PP-Märkte wider.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch praktische Prüfungen, damit die Ergebnisse nicht von einem einzelnen Datensatz abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie implizierter Produktion gegenüber Nennkapazität, der Nettohandelskonsistenz über die Zeit und der Frage, ob regionale Nachfrageentwicklungen mit Endnutzungsaktivitätsindikatoren übereinstimmen. Ausreißer werden dann untersucht und korrigiert.

Vor der endgültigen Freigabe durchläuft das Modell Prüfschritte, die sich auf Einheitenkonsistenz, Annahmenstabilität und regionsübergreifende Vergleichbarkeit konzentrieren, gefolgt von einer abschließenden Kohärenzprüfung über die Zeitreihe. Wenn ein wesentliches Ereignis eintritt, etwa ein großer Anlagenausfall, ein verzögerter Anlaufbetrieb oder eine politikbedingte Handelsverschiebung, werden die Befragten erneut kontaktiert, um die Auswirkungen zu bestätigen. Berichte werden jährlich aktualisiert, wobei ein abschließender Aktualisierungsdurchgang kurz vor der Lieferung abgeschlossen wird, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Polypropylen-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Polypropylen unterscheiden sich häufig, weil manche Quellen den Markt in USD-Wert angeben, während andere ihn in physischem Volumen ausweisen, und das gewählte Basisjahr kann in einem anderen Preiszyklus liegen. Schätzungen weichen auch ab, wenn angrenzende Positionen wie Compoundmaterialien oder der Wert umgewandelter Produkte zusätzlich zur Harznachfrage einbezogen werden oder wenn Handels- und Auslastungsannahmen nicht regionsweise abgeglichen werden.

Die Vergleichstabelle zeigt diese Streuung. Im Rahmen von Mordor Intelligence wird die Zahl für 2026 als Harzvolumen (Millionen Tonnen) angegeben, das aus Kapazität, Auslastung und Nettohandelsabgleich aufgebaut wurde, und nicht als Wertgesamtsumme, die von einem angenommenen durchschnittlichen Verkaufspreispfad abhängt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 102,67 Mio. USD (2026) | |

| Branchendatenanbieter A | 136,32 Mrd. USD (2024) | Ausgedrückt in USD-Wert für ein anderes Basisjahr, sodass das Ergebnis stark von Annahmen zum Harzpreisniveau, dem Zeitpunkt der Währungsumrechnung und davon abhängt, ob regionale Preisspannen detailliert modelliert werden. |

| Globaler Forschungsanbieter B | 193,91 Mrd. USD (2025) | Wertbasierte Dimensionierung mit einem späteren Basisjahr kann einen anderen Preiszyklus und Sortenmix einbeziehen, und die Gesamtwerte können weiter steigen, wenn der Wert nachgelagerter Polypropylen-basierter Produkte über die Basisharznachfrage hinaus mitgezählt wird. |

Insgesamt legt die Tabelle nahe, dass der Großteil der Abweichung durch die Einheitenwahl, den Zeitpunkt des Basisjahres und die Art der Umrechnung von Preisen in Werte erklärt wird, nicht durch eine unterschiedliche Sichtweise darüber, wo die PP-Nachfrage genutzt wird. Unser Ansatz bleibt leichter überprüfbar, da sich zentrale Gesamtwerte auf operative Kennzahlen wie Kapazität und Handel zurückführen und anschließend mit den Angaben der Marktteilnehmer abgleichen lassen.

Wesentliche im Bericht beantwortete Fragen

Wie hoch ist die prognostizierte globale Nachfrage im Polypropylen Markt bis 2031?

Die globale Nachfrage wird bis 2031 voraussichtlich 134,29 Millionen Tonnen erreichen, was einer CAGR von 5,52 % entspricht.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Automobilkomponenten werden voraussichtlich jährlich um 6,05 % wachsen und damit Verpackung und Konsumgüter übertreffen.

Wie beeinflusst die PDH-Technologie die Kosten im Polypropylen Markt?

PDH-Einheiten bieten Rohstoffflexibilität, die die integrierten Barkosten um bis zu 130 USD pro Tonne gegenüber Naphtha-Routen senken kann, was die regionale Wettbewerbsfähigkeit stärkt.

Warum gewinnen Monomaterial-Verpackungsstrukturen an Bedeutung?

Recyclingziele der Markeneigentümer und regulatorische Gebühren auf nicht recycelbare Abfälle treiben Verarbeiter dazu, barrierebeschichtete Mono-Polypropylen-Folien einzusetzen.

Seite zuletzt aktualisiert am: