Größe und Marktanteil des deutschen Marktes für Wirkstoffe (API)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

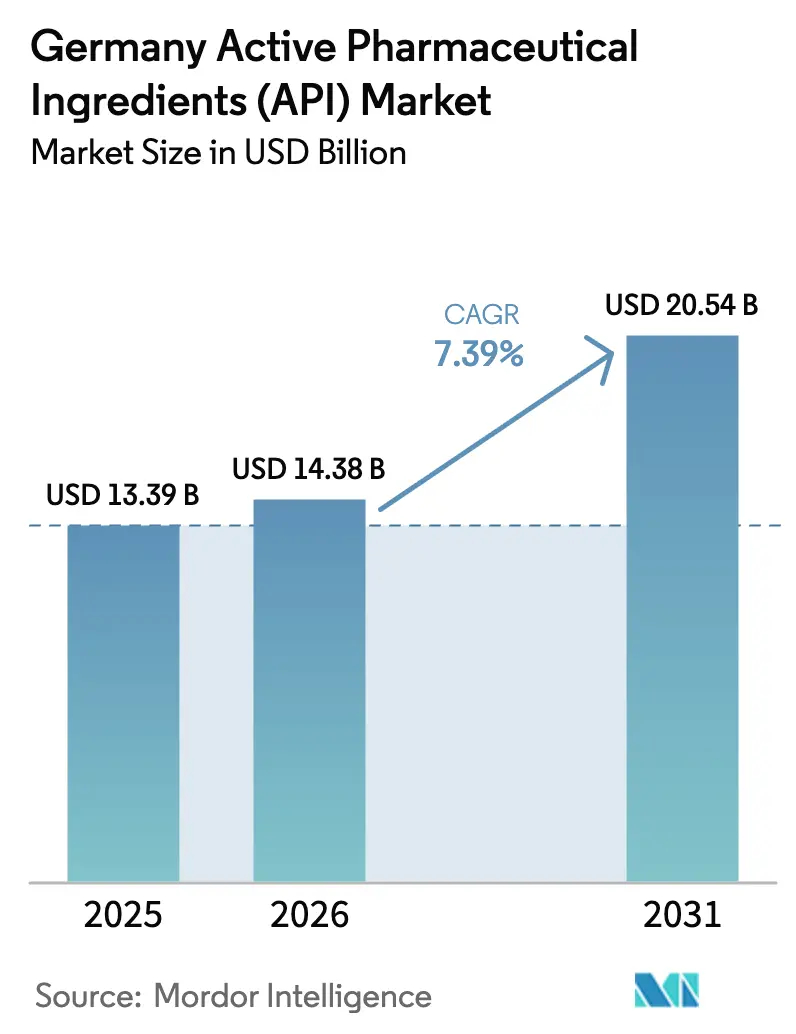

| Marktgröße im Basisjahr (2025) | 13.39 Milliarden US-Dollar |

| Marktgröße (2026) | 14.38 Milliarden US-Dollar |

| Marktgröße (2031) | 20.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Wirkstoffe (API) von Mordor Intelligence

Der deutsche Markt für Wirkstoffe (API) wurde im Jahr 2025 auf 13,39 Milliarden USD geschätzt und soll von 14,38 Milliarden USD im Jahr 2026 auf 20,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031). Eine robuste Inlandsnachfrage nach hochwirksamen Verbindungen, EU-Anreize zur Förderung des Near-Shoring sowie anhaltende Kapitalzuflüsse in Biologika-Zentren in Bayern und Hessen stützen den Aufwärtstrend. Führende multinationale Unternehmen haben öffentlich Expansionen in Milliardenhöhe angekündigt, die langfristige Kapazitäten sichern, während Durchflussfertigungsverfahren und Digital-Twin-Nachrüstungen die Anlagenausbeuten steigern und die Wettbewerbsfähigkeit des deutschen Marktes für Wirkstoffe (API) stärken. Gleichzeitig drücken Energieinflation und asiatischer Preiswettbewerb die Margen bei Standard-Kleinmoleküllinien und lenken die Hersteller in Richtung höherwertiger Onkologie- und Biologika-Nischen. Insgesamt profitiert der deutsche Markt für Wirkstoffe (API) von einem politischen Umfeld, das Versorgungskettensicherheit und Umweltkonformität priorisiert, was dauerhafte Markteintrittsbarrieren für Anbieter schafft, denen es sowohl an technischer Tiefe als auch an ESG-Qualifikationen mangelt.

Wesentliche Erkenntnisse des Berichts

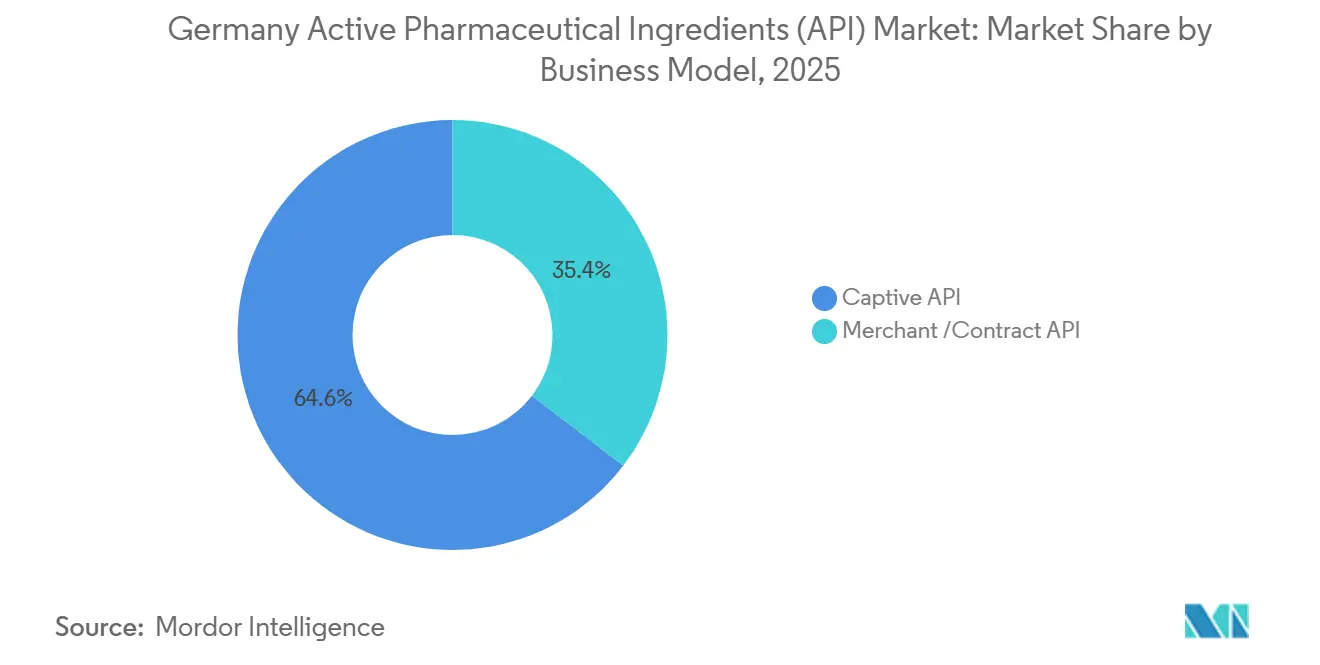

- Nach Geschäftsmodell hielt die Eigenproduktion im Jahr 2025 einen Marktanteil von 64,62 % am deutschen Markt für Wirkstoffe (API), während Händler-APIs bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Synthesetyp erzielten synthetische Verbindungen im Jahr 2025 einen Umsatzanteil von 69,74 %; Biotech-APIs expandieren bis 2031 mit einer CAGR von 7,86 %.

- Nach Molekülgröße entfielen im Jahr 2025 67,85 % der Marktgröße des deutschen Marktes für Wirkstoffe (API) auf kleine Moleküle, während Großmolekül-Therapeutika mit einer CAGR von 7,92 % wachsen.

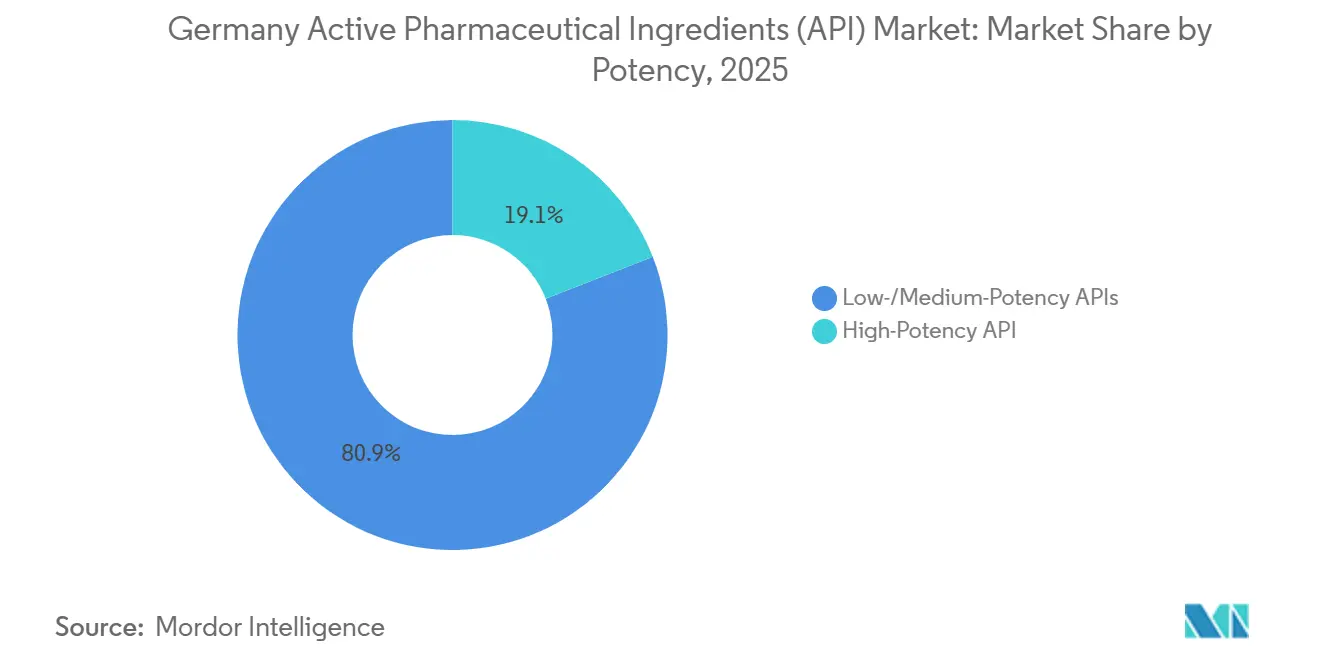

- Nach Wirkstärke repräsentierten Produkte mit niedriger bis mittlerer Stärke im Jahr 2025 80,92 % der Nachfrage; hochwirksame APIs werden voraussichtlich bis 2031 mit einer CAGR von 8,00 % steigen.

- Nach Therapiebereich führten kardiovaskuläre Wirkstoffe mit einem Anteil von 28,32 % an der Marktgröße des deutschen Marktes für Wirkstoffe (API) im Jahr 2025, und Onkologie-APIs wachsen mit einer CAGR von 8,07 %.

- Nach Endnutzer dominierten Pharma- und Biopharma-Unternehmen im Jahr 2025 mit einem Marktanteil von 71,98 % am deutschen Markt für Wirkstoffe (API), während CDMOs/CMOs mit einer CAGR von 7,83 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Wirkstoffe (API)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste deutsche Nachfrage nach hochwirksamen APIs, getrieben durch Onkologie-Pipelines | +1.2% | Deutschland, mit Ausstrahlungseffekten auf EU-Märkte | Mittelfristig (2–4 Jahre) |

| EU-weite Anreize für das Near-Shoring kritischer APIs nach den Versorgungsschocks durch COVID-19 | +0.9% | Deutschland und die breitere EU-Region | Langfristig (≥ 4 Jahre) |

| Wachsende Biotech-Investitionszentren in Hessen und Bayern zur Unterstützung biologischer APIs | +0.8% | Regionale Konzentration in Hessen und Bayern | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung der Durchflussfertigungstechnologie in deutschen CDMOs | +0.7% | Deutschland, mit Technologieexportpotenzial | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Förderung der „Grünen Chemie” zur Erfüllung strenger deutscher ESG-Normen | +0.6% | Deutschland, mit EU-regulatorischem Einfluss | Langfristig (≥ 4 Jahre) |

| Digital-Twin/Industrie-4.0-Nachrüstungen zur Verbesserung der Ausbeute in bestehenden API-Anlagen | +0.5% | Deutschland, mit globalem Technologietransfer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste deutsche Nachfrage nach hochwirksamen APIs, getrieben durch Onkologie-Pipelines

Hochwirksame APIs (HPAPIs) erzielen mittlerweile Premiumpreise, da ihre strengen Eindämmungsanforderungen die globale Kapazität einschränken. Lonzas 30-jährige Erfahrung in der HPAPI-Eindämmung verdeutlicht, wie angesammeltes Know-how zu einem Wettbewerbsvorteil wird. Deutsche Hersteller replizieren diese Strategie und nutzen Onkologie-Pipelines, die mittlerweile über 160 Entwicklungsprojekte bei bayerischen Biotechunternehmen umfassen, um langfristige Verträge zu sichern. Der Netzwerkeffekt gebündelter Onkologie-Expertise senkt Transaktionskosten und beschleunigt den Technologietransfer, was Deutschlands Position in diesem komplexen, margenstarken Segment des deutschen Marktes für Wirkstoffe (API) stärkt.

EU-weite Anreize für das Near-Shoring kritischer APIs nach den Versorgungsschocks durch COVID-19

Das EU-Gesetz über kritische Arzneimittel stellt 80 Millionen EUR bereit, um die Abhängigkeit von asiatischen Lieferanten zu verringern – eine Politik, die den deutschen Markt für Wirkstoffe (API) überproportional begünstigt, da das Land bereits über erstklassige GMP-Infrastruktur verfügt. Erhöhte geopolitische Risiken, exemplarisch verdeutlicht durch Chinas erweitertes Spionageabwehrgesetz, erhöhen die Compliance-Unsicherheit für europäische Importeure und verlagern die Beschaffung hin zu lokalen Anlagen. Da Inspektoren mit Reisebeschränkungen und rechtlichen Risiken in Asien konfrontiert sind, können deutsche Hersteller eine „Sicherheitsprämie” verlangen, die den Margendrück abfedert.

Wachsende Biotech-Investitionszentren in Hessen und Bayern zur Unterstützung biologischer APIs

Bayerns 540 Biotechunternehmen sicherten sich im Jahr 2024 eine Finanzierung von 910 Millionen EUR, fast doppelt so viel wie im Vorjahr. Hessen ergänzt diese Dynamik: BioSprings RNA-Anlage in Offenbach wird zu den weltweit größten gehören und fügt mehrere hundert Millionen Euro an Kapazität hinzu. Die räumliche Nähe zwischen Forschungsinstituten, Start-ups und großen Anlagen beschleunigt die Skalierung biologischer APIs, einem Segment, das innerhalb des breiteren deutschen Marktes für Wirkstoffe (API) jährlich um fast 8 % wächst.

Beschleunigte Einführung der Durchflussfertigungstechnologie in deutschen CDMOs

Durchflusslinien können die Ausbeuten um 40 % steigern und gleichzeitig Abfall und Energieverbrauch reduzieren, was perfekt mit Deutschlands ESG-Zielen übereinstimmt. CordenPharma integriert solche Systeme in einen Peptidausbau im Wert von 900 Millionen EUR und hat bereits GLP-1-Verträge über 3 Milliarden EUR mit mehrjähriger Laufzeit gesichert[1]Quelle: CordenPharma, „900-Millionen-EUR-Investition in die GLP-1-Peptidproduktion”, cordenpharma.com. Vorteile für frühe Markteinsteiger entstehen, weil Durchflussinstallationen tiefgreifende Prozesskontrollkompetenz erfordern, die den meisten Niedrigkostenkonkurrenten noch fehlt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erdgas- und Stromkosten belasten die API-Margen | -1.80% | Deutschland, mit weitreichenden EU-Implikationen | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch indische und chinesische Importe in nicht geschützten Klassen | -1.20% | Global, mit besonderem Druck auf deutsche Hersteller | Mittelfristig (2–4 Jahre) |

| Komplexe Anforderungen an Variationsanträge gemäß EU EMA und deutschem BfArM | -0.70% | Deutschland und EU-Regulierungszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Hochsicherheitsanlagen | -0.50% | Deutschland, mit Ausstrahlungseffekten auf spezialisierte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erdgas- und Stromkosten

Erdgas deckt 30 % des Energiebedarfs der deutschen Basischemie, sodass Preisspitzen bei Spotpreisen die API-Margen bei energieintensiven Linien am stärksten belasten. Der branchenweite Gewinn sank zwischen 2018 und 2024 um 12 %, was Unternehmen wie die Chemische Fabrik Berg dazu veranlasste, umfassende Energieaudits durchzuführen. Obwohl Solar- und Biomasse-Nachrüstungen im Gange sind, könnte der kurzfristige Cashflow-Druck einige kleinere Anlagen dennoch dazu zwingen, die Produktion einzuschränken oder sich auf Premium-HPAPIs zu konzentrieren, die Kosteninflation absorbieren können.

Preiswettbewerb durch indische und chinesische Importe

Importe decken 67 % der in Europa registrierten API-Zertifikate ab, wobei indische und chinesische Lieferanten preissensitive Antibiotika und Analgetika dominieren. Deutsche Unternehmen begegnen dem, indem sie sich auf komplexe Moleküle und Biologika-Nischen konzentrieren, doch bleiben standardisierte Segmente exponiert. Die Verfügbarkeit günstigerer Alternativen hindert den deutschen Markt für Wirkstoffe (API) daran, die volle Last der Energieinflation an nachgelagerte Formulierer weiterzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz der Eigenproduktion stützt Versorgungssicherheit

Eigenproduktionsbetriebe repräsentierten im Jahr 2025 64,62 % des Umsatzes, was die Präferenz großer Pharmaunternehmen für sichere, vertikal integrierte Lieferketten unterstreicht. Die Marktgröße des deutschen Marktes für Wirkstoffe (API) für Eigenproduktionslinien beläuft sich im Jahr 2025 auf 8,65 Milliarden USD, und das Wachstum setzt sich fort, da Unternehmen die Produktion unternehmenskritischer Verbindungen für Onkologie und Diabetes internalisieren. Händlerlinien wachsen jedoch mit einer CAGR von 7,78 %, da CDMOs spezialisierte Kapazitäten ausbauen. CordenPharmas 900-Millionen-EUR-Peptidprogramm veranschaulicht diesen Wandel und ermöglicht es Arzneimittelsponsoren, Kapazitäten flexibel zu nutzen, ohne neue Kapitalinvestitionen tätigen zu müssen. Kurzfristig werden Eigenproduktions- und Händlermodelle koexistieren, wobei Sponsoren nicht zum Kerngeschäft gehörende Chemien an externe Partner auslagern und gleichzeitig patentierte Blockbuster schützen.

Händleranbieter gedeihen dank tiefgreifender GMP-Expertise, regulatorischer Vertrautheit und der Fähigkeit, Prozesse gemeinsam zu entwickeln, die die Zeit bis zur klinischen Prüfung verkürzen. Bis 2031 wird das Händlersegment voraussichtlich 7,4 Milliarden USD überschreiten, was Deutschlands Position als regulatorischen Goldstandard der EU widerspiegelt. Darüber hinaus ziehen Händlerlinien KMU an, die Orphan Drugs entwickeln und nicht über die Größe verfügen, um Eigenproduktionsanlagen zu rechtfertigen. Da der deutsche Markt für Wirkstoffe (API) reift, werden Dual-Sourcing-Strategien, die interne und ausgelagerte Versorgung kombinieren, voraussichtlich die Risikominderungsstrategien dominieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Synthesetyp: Biotech-APIs gestalten Fertigungsparadigmen neu

Synthetische Moleküle hielten im Jahr 2025 einen Ausgabenanteil von 69,74 %, was etwa 9,34 Milliarden USD der Marktgröße des deutschen Marktes für Wirkstoffe (API) entspricht. Ausgereifte Chemien, Prozess-Know-how und eine solide Beschaffung petrochemischer Vorprodukte stützen diese Führungsposition. Dennoch expandieren biotechnologische APIs mit einer CAGR von 7,86 %, wobei mRNA, Peptide und virale Vektoren die Fabrikstrukturen neu definieren. Wackers mRNA-Zentrum in Halle im Wert von 110 Millionen USD kann 200 Millionen Impfstoffdosen pro Jahr liefern. Solche Anlagen beschleunigen die Einführung von Einweg-Bioreaktoren und fortschrittlicher Aufreinigung – Fähigkeiten, die anderswo nicht leicht zu replizieren sind.

Da Biologika in Onkologie-, Stoffwechsel- und Seltene-Krankheiten-Pipelines vordringen, verlagern sich die Prozesskenntnisse von der Festphasensynthese zur Zellkulturoptimierung und Chromatographie. Dieser Übergang treibt die durchschnittlichen Verkaufspreise nach oben und federt die Inflation bei Rohstoffkosten ab. Bis 2031 sind Biotech-APIs auf dem Weg, mehr als 35 % des Umsatzes des deutschen Marktes für Wirkstoffe (API) zu erzielen und damit die historische Lücke zu synthetischen Platzhirschen schrittweise zu schließen.

Nach Molekülgröße: Großmoleküle treiben Premiumwachstum

Kleine Moleküle kontrollieren im Jahr 2025 noch immer 67,85 % des Umsatzes bzw. 9,08 Milliarden USD. Ihre fest verankerte therapeutische Reichweite in kardiovaskulären, ZNS- und Infektionskrankheiten sichert eine stabile Basisnachfrage. Dennoch expandieren großmolekulare Biologika mit einer CAGR von 7,92 % und fügen bis 2031 inkrementell 2,49 Milliarden USD hinzu. Infrastrukturausbauten wie Rentschler Biopharmas Projekt in Laupheim verdeutlichen den erforderlichen Infrastrukturumfang zur Unterstützung monoklonaler und Gentherapie-Pipelines.

Die höhere strukturelle Komplexität von Biologika erhöht die Markteintrittsbarrieren und sichert Premiumpreise. Darüber hinaus verzögern verlängerte Exklusivitätszeiträume die generische Erosion und bieten eine Umsatzabsicherung für Anlagen, die bereit sind, in Edelstahlfermentatoren und kontrollierte Umgebungen zu investieren. Der Marktanteil von Biologika am deutschen Markt für Wirkstoffe (API) dient daher als Indikator für den strategischen Schwenk des Sektors hin zu zielgerichteten Therapien.

Nach Wirkstärke: Hochpotente APIs erzielen strategische Premiumpreise

Konventionelle APIs machen 80,92 % der Volumina aus, aber knapp unter 60 % des Dollarumsatzes, da hochwirksame Linien überlegene Margen genießen. HPAPI-Volumina expandieren mit einer CAGR von 8,00 % und übertreffen damit den gesamten deutschen Markt für Wirkstoffe (API). Neue Onkologiekandidaten erfordern häufig Eindämmungsstufen OEB 4–5, und deutsche Unternehmen haben bereits abgetrennte Reinräume, Unterdruckbereiche und automatisierte Pulvertransfereinrichtungen gebaut, was Niedrigkosteneinsteiger abschreckt.

Höhere Kapitalintensität erhöht die Wechselkosten für Kunden und fördert langfristige Lieferverträge, die Cashflows stabilisieren. Dies ist besonders wichtig angesichts der Energiepreisvolatilität, die die Kostenplanung erschwert. Es ist zu erwarten, dass HPAPIs bis 2031 die 25-%-Umsatzschwelle überschreiten und damit Deutschlands Rolle als sicherster EU-Lieferant zytotoxischer und hormoneller Wirkstoffe weiter festigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Therapiegebiet: Onkologie beschleunigt die Marktentwicklung

Kardiovaskuläre Wirkstoffe führten im Jahr 2025 mit einem Umsatzanteil von 28,32 % auf der Grundlage ausgereifter Statin- und Antihypertensiva-Franchises, doch das Wachstum flacht ab. Onkologie-APIs wachsen derweil mit einer CAGR von 8,07 % und fügen bis 2031 1,71 Milliarden USD zur Marktgröße des deutschen Marktes für Wirkstoffe (API) hinzu. Über 30 % der globalen F&E-Pipelines zielen nun auf Krebs ab, und Deutschlands Onkologie-Cluster beherbergen bereits 160 Projekte.

Infektionskrankheiten, Stoffwechselstörungen, ZNS- und respiratorische APIs tragen jeweils ein mittleres einstelliges Wachstum bei und balancieren das Portfolioengagement. Zukünftiges Aufwärtspotenzial ergibt sich aus Antikörper-Wirkstoff-Konjugaten (ADCs), die biologisches Targeting mit HPAPI-Sprengköpfen verbinden – eine perfekte Kombination für Deutschlands doppelte Stärken in Biologika und Eindämmung.

Nach Endnutzer: CDMOs profitieren von Outsourcing-Rückenwind

Die direkte Pharmanachfrage repräsentierte im Jahr 2025 71,98 % des deutschen Marktes für Wirkstoffe (API). Große Sponsoren lagern jedoch zunehmend nicht zum Kerngeschäft gehörende Synthesen aus und eröffnen CDMOs eine CAGR-Wachstumsbahn von 7,83 %. Die Nähe zu EU-Regulierungsbehörden, starker IP-Schutz und tiefe Talentpools ermöglichen es deutschen CDMOs, Premiumpreise gegenüber asiatischen Wettbewerbern zu erzielen, insbesondere für GMP-Chargen, die in Phase-I/II-Studien eingesetzt werden.

CROs und akademische Einrichtungen bilden ein Nischen-, aber kritisches Segment für frühe, niedrigvolumige Produktionsläufe und beauftragen häufig dieselben CDMOs, sobald Verbindungen in die späte Entwicklungsphase eintreten. Die verschwimmenden Grenzen zwischen klinischer und kommerzieller Produktion begünstigen weiterhin Dienstleister, die Cradle-to-Launch-Fähigkeiten anbieten, und stärken Deutschlands Status als One-Stop-Shop für EU-Arzneimittelinnovatoren.

Geografische Analyse

Der deutsche Markt für Wirkstoffe (API) profitiert von einem Regulierungsrahmen, der vom BfArM und der EMA verwaltet wird und transparente Zeitpläne sowie Verfahren zur gegenseitigen Anerkennung bietet, was die Compliance-Hürden für Exporteure in benachbarte Staaten reduziert. Digitalisierungszuschüsse und Grüne-Chemie-Subventionen des Bundesministeriums für Bildung und Forschung (BMBF) lenken öffentliche Mittel in die Anlagenmodernisierung und verstärken die privaten Investitionsmultiplikatoren.

Südliche Cluster dominieren die Biotech-Innovation. Bayerns herausragender Hub rund um München gedeiht durch die Zusammenarbeit zwischen Universitäten und Industrie und trug allein im Jahr 2024 910 Millionen EUR an frischem Kapital bei. Hessen nutzt Frankfurts Verkehrsknotenpunkte und ein dichtes chemisches Erbe; BioSprings RNA-Megaanlage und Sanofis Insulinstandort im Wert von 1,3 Milliarden EUR verankern die lokale Wertschöpfungskette. Norddeutschland beherbergt Wackers mRNA-Zentrum und gibt dem Land eine ausgewogene geografische Verteilung der Modalitäten von Peptiden bis hin zu Nukleinsäuren.

Überlegungen zur Versorgungskettensicherheit verlagern die EU-Beschaffung weiter in Richtung deutscher Anlagen. Rund 67 % der API-Zertifikate verweisen noch immer auf Asien, doch die EU-Liste der kritischen Arzneimittel priorisiert Verträge mit lokalen Produzenten und schafft damit einen strukturellen Nachfrageboden für den deutschen Markt für Wirkstoffe (API). Dieselben Anreize lenken Orphan-Drug-Sponsoren zu deutschen CDMOs, um Markteinführungszeitpläne zu entrisiken und sich an ESG-Offenlegungsnormen anzupassen, die auf den EU-Kapitalmärkten durchgesetzt werden.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer halten schätzungsweise weniger als die Hälfte des Umsatzes des deutschen Marktes für Wirkstoffe (API), was auf eine moderate Konzentration hindeutet. Marktführer wie Boehringer Ingelheim, Sanofi und Bayer verfolgen vertikale Integration zur Sicherung der Versorgung, lizenzieren aber auch überschüssige Kapazitäten an Dritte, um die Anlagenauslastung zu glätten. Investitionen konzentrieren sich auf Biologika, HPAPIs und Peptidlinien, die alle gegen kostengünstige asiatische Versorgung verteidigbar sind.

Die strategische Differenzierung hängt von der Fertigungstechnologie ab. Durchflussreaktoren, digitale Zwillinge und KI-basierte vorausschauende Wartung stützen Ausbeutesteigerungen von über 30 % an nachgerüsteten Standorten wie Roches Diagnostikanlage in Mannheim. Gleichzeitig zeigen Grüne-Chemie-Pilotprojekte wie das IMPACTIVE-Projekt des BAM, wie Mechanochemie den Lösungsmittelverbrauch drastisch reduzieren kann und damit sowohl Regulierungsbehörden als auch ESG-orientierten Investoren gerecht wird.

Der Wettbewerb intensiviert sich auch durch Fusionen und Übernahmen. Fagrons Kauf von Euro OTC & Audor Pharma im Jahr 2025 konsolidiert die Rohstoffverteilung und sichert den lokalen Marktzugang. Neue Marktteilnehmer konzentrieren sich auf mRNA- und Zelltherapie-APIs, müssen jedoch Kapitalhürden, GMP-Schulungsengpässe und das ausstehende EU-KI-Gesetz überwinden, das algorithmische Validierungsschritte zu Prozesskontrollen hinzufügen wird.

Marktführer im deutschen Markt für Wirkstoffe (API)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Novartis AG

BASF SE

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Fagron Group schloss die Übernahme von Euro OTC & Audor Pharma ab und wurde damit Deutschlands zweitgrößter Rohstofflieferant

- Juni 2024: Wacker eröffnete ein mRNA-Kompetenzzentrum im Wert von 110 Millionen USD in Halle mit einer Kapazität von 80 Millionen Impfstoffdosen pro Jahr

Berichtsumfang des deutschen Marktes für Wirkstoffe (API)

Ein Wirkstoff (API) ist der Bestandteil eines Arzneimittels, der dessen Wirkung erzeugt. Einige Arzneimittel, wie Kombinationstherapien, enthalten mehrere Wirkstoffe zur Behandlung verschiedener Symptome oder zur Wirkung auf unterschiedliche Weise. Sie werden mithilfe hochentwickelter industrieller Prozesse während der Forschungs- und Entwicklungsphase sowie der kommerziellen Produktionsphase hergestellt.

Der deutsche Markt für Wirkstoffe (API) ist segmentiert nach Geschäftsmodell (Eigenproduktions-API und Händler-API), Synthesetyp (Synthetisch und Biotech), Arzneimitteltyp (Generikum und Markenprodukt) und Anwendung (Kardiologie, Onkologie, Pulmonologie, Neurologie, Orthopädie, Ophthalmologie und sonstige Anwendungen). Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Captive-API |

| Merchant-/Auftrags-API |

| Synthetische API |

| Biotech-API |

| Kleinmolekül |

| Großmolekül/Biologikum |

| Hochpotente API |

| API mit niedriger/mittlerer Wirkstärke |

| Onkologie |

| Kardiologie |

| Infektionskrankheiten |

| Stoffwechselstörungen |

| ZNS und Neurologie |

| Atemwegserkrankungen |

| Sonstige |

| Pharma- und Biopharma-Unternehmen |

| CDMOs/CMOs |

| CROs und akademische Einrichtungen |

| Nach Geschäftsmodell | Captive-API |

| Merchant-/Auftrags-API | |

| Nach Synthesetyp | Synthetische API |

| Biotech-API | |

| Nach Molekülgröße | Kleinmolekül |

| Großmolekül/Biologikum | |

| Nach Wirkstärke | Hochpotente API |

| API mit niedriger/mittlerer Wirkstärke | |

| Nach Therapiegebiet | Onkologie |

| Kardiologie | |

| Infektionskrankheiten | |

| Stoffwechselstörungen | |

| ZNS und Neurologie | |

| Atemwegserkrankungen | |

| Sonstige | |

| Nach Endnutzer | Pharma- und Biopharma-Unternehmen |

| CDMOs/CMOs | |

| CROs und akademische Einrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Wirkstoffmarktes?

Der Markt wird im Jahr 2026 auf 14,38 Milliarden USD geschätzt und soll bis 2031 20,54 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Onkologie-APIs führen mit einer CAGR von 8,07 % während des Prognosezeitraums (2026–2031), angetrieben durch wachsende Krebsarzneimittel-Pipelines und Premiumpreise.

Wie groß ist der Anteil der Eigenproduktion?

Eigenproduktionsbetriebe halten 64,62 % des Umsatzes im Jahr 2025, da Unternehmen Versorgungssicherheit und IP-Schutz priorisieren.

Warum sind hochpotente APIs wichtig?

Hochpotente APIs bieten höhere Margen und Markteintrittsbarrieren aufgrund von Eindämmungsanforderungen und wachsen bis 2031 mit einer CAGR von 8,00 %.

Welche Rolle spielen CDMOs in Deutschland?

CDMOs bedienen die wachsende Outsourcing-Nachfrage und verzeichnen bis 2031 eine CAGR von 7,83 %, indem sie spezialisierte Kapazitäten in der Nähe von EU-Kunden bereitstellen.

Seite zuletzt aktualisiert am: