Marktgröße und Marktanteil für Behandlungsgeräte bei benigner Prostatahyperplasie (BPH)

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

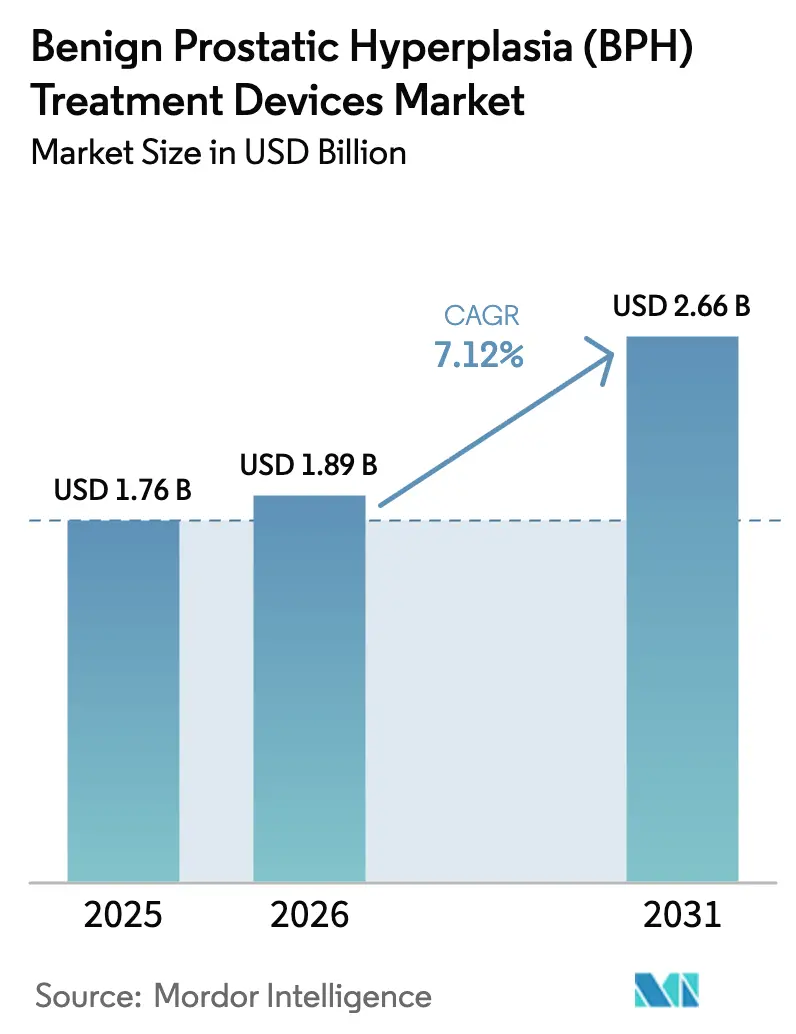

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsgeräte bei benigner Prostatahyperplasie (BPH) von Mordor Intelligence

Die Marktgröße für Behandlungsgeräte bei benigner Prostatahyperplasie wurde im Jahr 2025 auf 1,76 Milliarden USD geschätzt und soll von 1,89 Milliarden USD im Jahr 2026 auf 2,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage wird durch das Zusammentreffen von Bevölkerungsalterung, der raschen Einführung KI-gesteuerter Robotersysteme und der Unterstützung durch Versicherer für minimal-invasive chirurgische Therapien gestützt. Krankenhäuser bleiben der wichtigste Kanal für komplexe Fälle, doch ambulante Operationszentren (ASCs) verzeichnen ein zunehmendes Volumen, da Kostenträger und Patienten kostengünstigere ambulante Einrichtungen bevorzugen. Die technologische Differenzierung nimmt zu, da Laser-, Radiofrequenz- und Wasserstrahlplattformen bei funktionaler Erhaltung, Verfahrensdauer und Kapitaleffizienz konkurrieren. Regulatorische Rückenwind, insbesondere neue Current Procedural Terminology (CPT)-Codes für Aquablation und iTind, beseitigen Erstattungsunsicherheiten und fördern Investitionen in Einrichtungen. Gleichzeitig stellen Lieferkettenanfälligkeiten bei Halbleitern und Optiken sowie ein weltweiter Mangel an robotikkundigen Urologen Ausführungsrisiken dar.

Wichtigste Erkenntnisse des Berichts

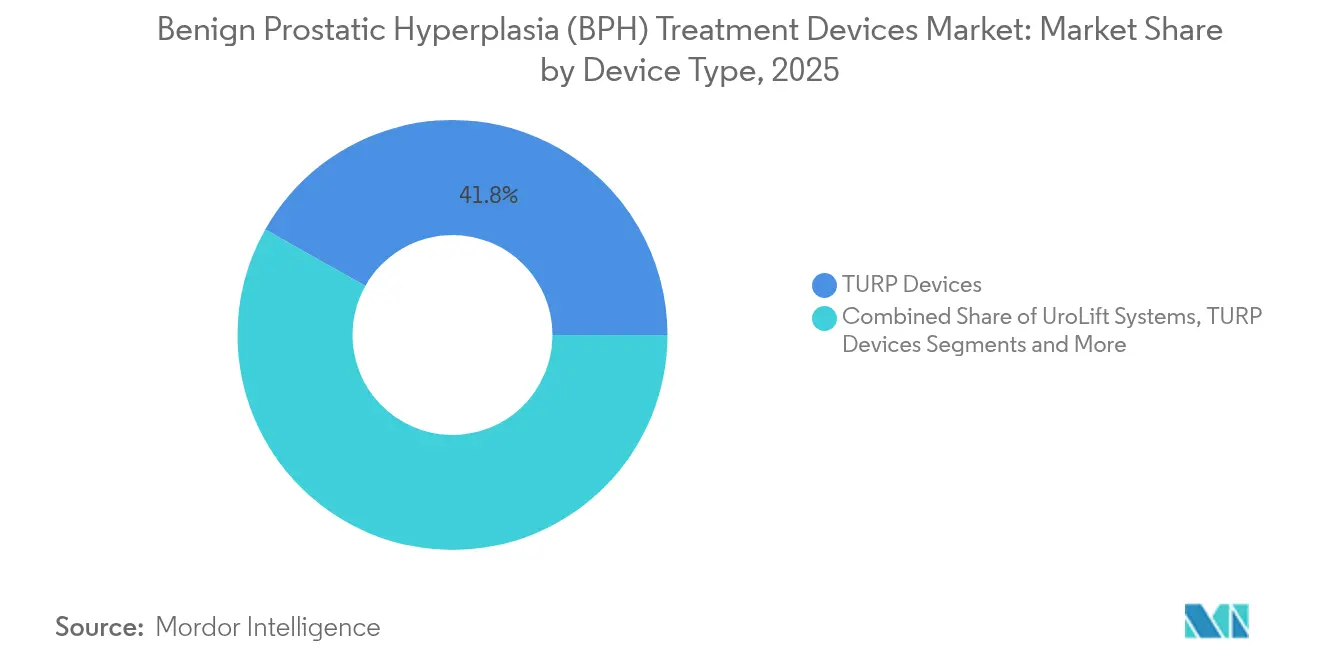

- Nach Gerätetyp hielten Geräte zur transurethralen Resektion der Prostata (TURP) im Jahr 2025 einen Marktanteil von 41,83 % am Markt für Behandlungsgeräte bei benigner Prostatahyperplasie, während robotergestützte Aquablationssysteme voraussichtlich die schnellste CAGR von 8,34 % bis 2031 verzeichnen werden.

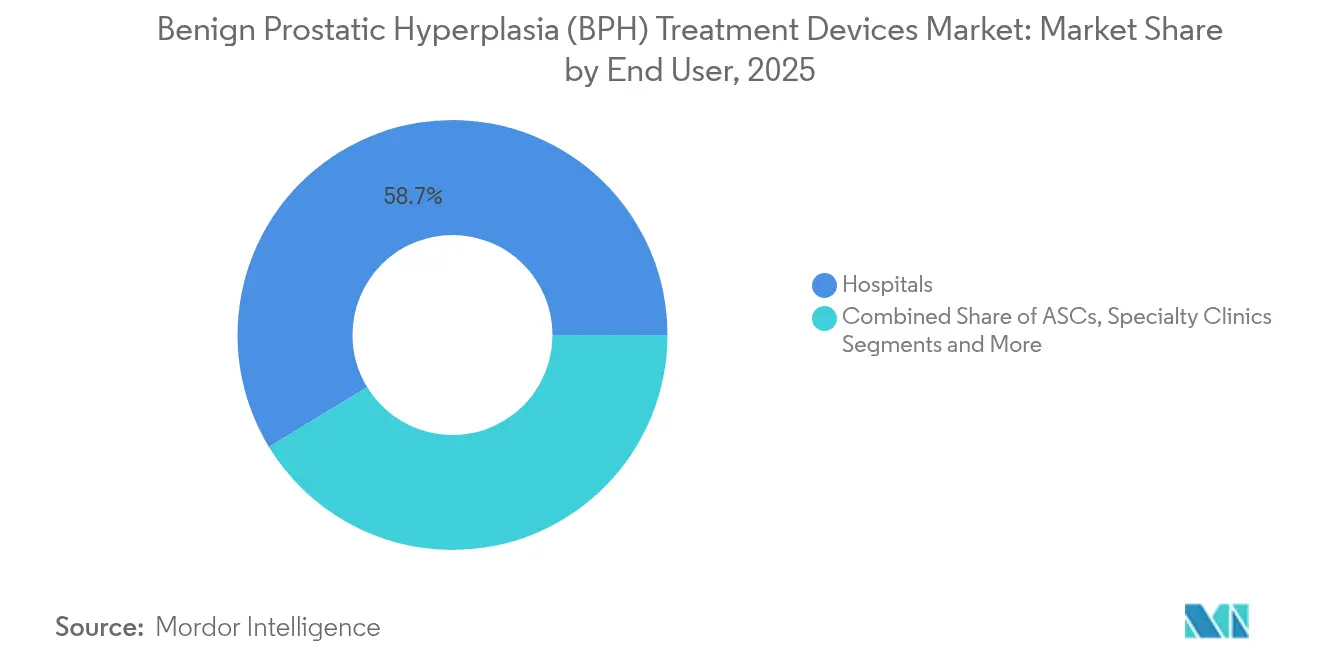

- Nach Endnutzer entfielen im Jahr 2025 58,72 % der Marktgröße für Behandlungsgeräte bei benigner Prostatahyperplasie auf Krankenhäuser; ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 9,62 %.

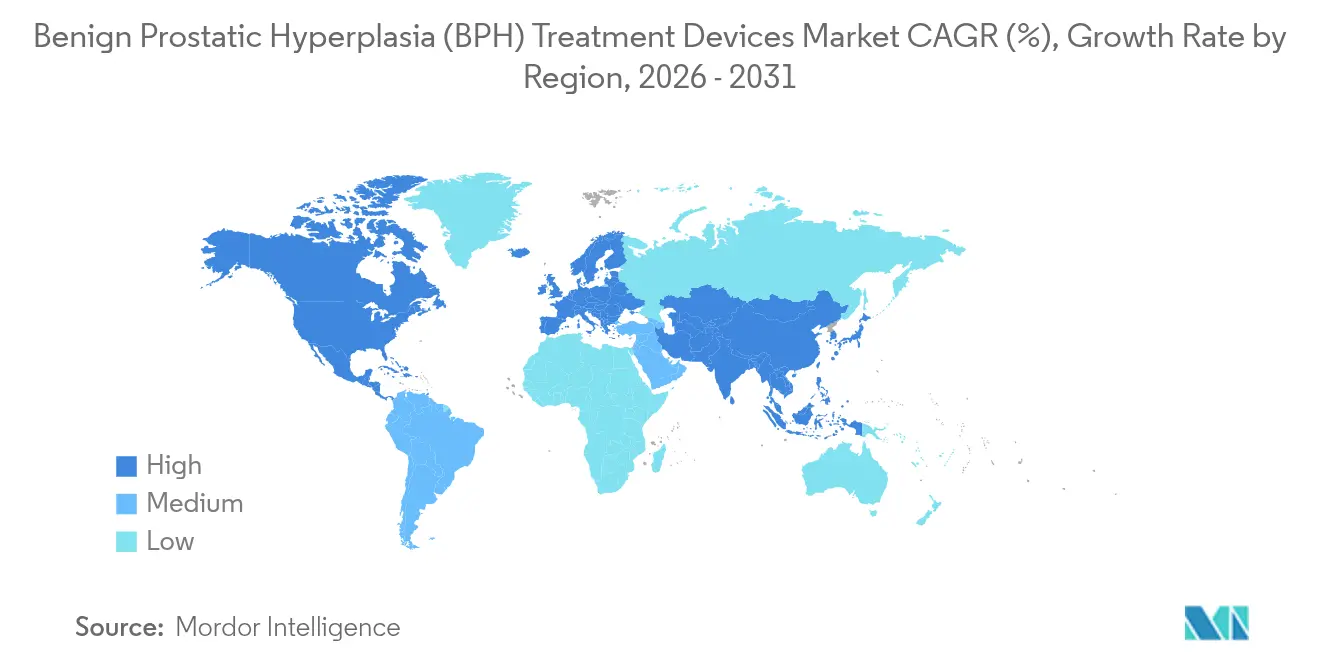

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,85 %; der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 8,08 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Behandlungsgeräte bei benigner Prostatahyperplasie (BPH)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der benignen Prostatahyperplasie (BPH) | +1.80% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei minimal-invasiven Therapien | +1.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gesteuerter robotergestützter Aquablationssysteme | +1.20% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Versicherungsdeckung für MIST-Verfahren | +0.90% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen praxisbasierter Eingriffe in urologischen Kliniken | +0.70% | Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus Schwellenmärkten nach ambulanten Laserplattformen | +0.60% | Asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der benignen Prostatahyperplasie

Die weltweiten Prävalenzfälle stiegen von 50,7 Millionen im Jahr 1990 auf 112,5 Millionen im Jahr 2021, ein Anstieg von 122 %, der das Bevölkerungswachstum bei weitem übertrifft. Die Prävalenz steigt nach dem 60. Lebensjahr stark an, was anhaltenden Druck auf die Gesundheitssysteme ausübt, da die Kohorte der Männer im Alter von 60–79 Jahren wächst. Die der BPH zuzurechnenden behinderungsbereinigten Lebensjahre sind parallel dazu gestiegen, was auf eine größere Krankheitsschwere hinweist, die mehr Patienten zu gerätebasierten Interventionen drängt. In den Vereinigten Staaten ist die geriatrische Bevölkerung auf dem Weg, bis 2034 77 Millionen zu erreichen, was den behandelbaren Pool für chirurgische Therapien erweitert. Regionen mit mittlerem Einkommen verzeichnen den schnellsten Anstieg und weiten die Nachfrage über die seit langem etablierten reifen Märkte hinaus aus.[1]Xiaofei Hou et al., "Globale Krankheitslast der benignen Prostatahyperplasie," Scientific Reports, nature.com

Technologische Fortschritte bei minimal-invasiven Therapien

Das Volumen der prostatischen Urethrallifts wuchs zwischen 2014 und 2021 um 3.730 % und die Fälle der Wasserdampf-Thermaltherapie stiegen um 123 %, während TURP-Eingriffe um 37 % zurückgingen. Neue Plattformen kombinieren hochauflösende Bildgebung mit Laser-, Radiofrequenz- oder Wasserstrahlenergie, um eine Gewebeentfernung zu erreichen, die Blutungen minimiert und die Sexualfunktion erhält. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erteilte im August 2024 die Zulassung für das HYDROS-Robotersystem mit FirstAssist AI, das Echtzeit-Ultraschall und automatisiertes Resektionskartieren bietet, um Lernkurven zu verkürzen und Ergebnisse zu verbessern.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "510(k)-Zulassung K240812," fda.gov

Rasche Einführung KI-gesteuerter robotergestützter Aquablationssysteme

Algorithmen des maschinellen Lernens analysieren frühere Verfahrensdaten, um optimale Resektionszonen zu identifizieren und ejakulatorische Strukturen zu schützen. Die klinischen Ergebnisse von WATER III zeigten eine ejakulatorische Dysfunktion bei nur 14,8 % der Aquablationspatienten gegenüber 77,1 % bei der Laserenukleation, während die Symptomlinderung gleichwertig blieb. Bis Ende 2024 wurden mehr als 400 AquaBeam-Plattformen in US-amerikanischen Zentren installiert und generierten einen Produktumsatz von 217 Millionen USD. Dedizierte CPT-Kategorie-I-Codes, die ab Januar 2026 gelten, beseitigen wesentliche Erstattungshürden und sollen die Marktdurchdringung beschleunigen.

Ausweitung der Versicherungsdeckung für minimal-invasive Eingriffe

Die Centers for Medicare & Medicaid Services erließen im Jahr 2025 lokale Deckungsbestimmungen für Aquablation und iTind und legten spezifische Versorgungspreise fest, die die institutionelle Wirtschaftlichkeit vorhersehbar machen. UnitedHealthcare und andere private Kostenträger übernahmen anschließend eine Deckung mit Nutzungsmanagementkriterien auf der Grundlage von Prostatagröße und Symptomschwere. Gesundheitstechnologiebewertungen in Kanada kamen zu dem Schluss, dass einige minimal-invasive Optionen zwar eine geringfügig niedrigere Wirksamkeit als TURP aufweisen, ihre Komplikationsraten und die schnellere Erholung jedoch eine Erstattung für geeignete Patienten rechtfertigen.[3]Centers for Medicare & Medicaid Services, "Endgültige Regelung zum Arzthonorarverzeichnis für das Kalenderjahr 2025," cms.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten fortschrittlicher Systeme | -1.40% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten endoskopischen und robotikkundigen Urologen | -0.80% | Global, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für neuartige Geräte im asiatisch-pazifischen Raum und in Lateinamerika | -0.60% | Asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit Halbleitern und Glasfaseroptiken | -0.40% | Global, mit höchster Auswirkung auf fortschrittliche Lasersysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten fortschrittlicher Systeme

Eine AquaBeam-Konsole hat einen Listenpreis von 432.000 USD, ohne jährliche Serviceverträge und Einweghandstücke, die jeweils 1.000–3.000 USD kosten. Die wirtschaftliche Hürde ist am größten für Krankenhäuser mit geringerem Volumen und für Einrichtungen in Schwellenmärkten, die unter eingeschränkten Kapitalbudgets arbeiten. Amortisationsanalysen zeigen die Rentabilität, sobald die jährliche Anzahl der Eingriffe 120–150 übersteigt, was Installationen auf städtische Tertiärzentren konzentriert. Wertbasierte Einkaufsrahmen, die nachgelagerte Einsparungen durch reduzierte Komplikationen einbeziehen, weiten die Einführung langsam aus.

Mangel an ausgebildeten endoskopischen und robotikkundigen Urologen

Fast 30 % der US-amerikanischen Urologen sind mindestens 65 Jahre alt und 90 % praktizieren in Ballungsgebieten. Fortgeschrittene Modalitäten erfordern zusätzliche Zertifizierungen, die den Praktikerkreis weiter einengen und ländliche Regionen unterversorgt lassen. Weiterbildungsprogramme erhöhten die durchschnittlich protokollierten BPH-Eingriffe zwischen 2016 und 2021 von 1.449 auf 1.569, doch die absolute Zahl der Neuabsolventen reicht nicht aus, um die steigende Nachfrage zu decken. Arzthelfer und Krankenpflegepraktiker tragen mittlerweile 11 % der ambulanten Urologiebesuche bei, können jedoch chirurgische Expertise nicht ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: TURP-Dominanz steht vor robotergestützter Disruption

TURP-Geräte erzielten 41,83 % der Umsätze im Jahr 2025 und verankern den Markt für Behandlungsgeräte bei benigner Prostatahyperplasie durch bewährte Wirksamkeit und weit verbreitete Vertrautheit der Chirurgen. Laserbasierte Plattformen haben Marktanteile gewonnen, wo Antikoagulationsmanagement und große Prostatavorlumen eine überlegene Hämostase erfordern. Aquablationssysteme sind die am schnellsten wachsenden, mit einer prognostizierten Expansion von 8,34 % CAGR, und bedrohen die historische Vorherrschaft der elektrochirurgischen Resektion. In Wertbegriffen könnte die Marktgröße für Behandlungsgeräte bei benigner Prostatahyperplasie für Aquablation bis 2031 mehr als verdoppelt werden, wenn die aktuellen Einführungskurven anhalten.

Die Wettbewerbspositionierung innerhalb dieses Segments verlagert sich hin zu KI-Integration, Einweginstrumentierung und Praxistauglichkeit. Robotergestützte Wasserstrahlplattformen kombinieren überlegene funktionale Ergebnisse mit zunehmender Erstattungsklarheit und ziehen die Aufmerksamkeit von Hochvolumenzentren auf sich. Laserenukleationsgeräte behalten ihre Beliebtheit bei Prostaten über 100 g und ergeben ein ausgewogenes Technologieportfolio über klinische Untergruppen hinweg. Mikrowellen-Thermotherapie, Radiofrequenz-Ablation und UroLift-Implantate füllen Nischenpräferenzen, wo Anästhesiebeschränkungen oder die Erhaltung der Sexualfunktion die Entscheidungskriterien dominieren. Insgesamt bewegt sich die Gerätewahl von einem Einheitsansatz hin zu einer algorithmischen Patientenstratifizierung, die multivariate Bildgebungs- und Symptomprofile nutzt.

Nach Endnutzer: Krankenhausdominanz weicht der Effizienz ambulanter Operationszentren

Krankenhäuser erfassten im Jahr 2025 58,72 % der weltweiten Ausgaben, da komplexe Komorbiditätsfälle und große Prostaten multidisziplinäre Unterstützung und postoperative Überwachung erfordern. Akademische medizinische Zentren sind Vorreiter bei der frühen Einführung von Robotik und KI-gestützten Systemen und kanalisieren Herstellerschulungen und Peer-Review-Daten, die anschließend auf kommunale Einrichtungen übertragen werden. Der Marktanteil für Behandlungsgeräte bei benigner Prostatahyperplasie in Krankenhäusern wird sich allmählich verringern, da die ambulante Erstattung weiterhin auf minimal-invasive Techniken ausgerichtet wird.

Ambulante Operationszentren werden voraussichtlich die steilste CAGR von 9,62 % verzeichnen, was 40–60 % niedrigere Verfahrenskosten und die Patientenpräferenz für die Entlassung am selben Tag widerspiegelt. Die Steuerung durch Arbeitgeber und Kostenträger hin zu kostengünstigeren Einrichtungen beschleunigt die Migration der Wasserdampf-Thermaltherapie, UroLift und Aquablation, sobald Anästhesieprotokolle für die ambulante Versorgung optimiert sind. Urologische Fachkliniken stellen eine kleine, aber wachsende Nische dar, die von Lokalanästhesieprodukten wie iTind profitiert. Ihr Wachstum unterstreicht Dezentralisierungstrends, die Durchsatz, Verbraucherkomfort und gebündelte Zahlungsrahmen betonen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,85 % des Umsatzes auf der Grundlage einer umfassenden Versicherungsdeckung, der frühen Einführung von KI und dichten Netzwerken von Urologen mit Stipendiumsausbildung. Die Marktgröße für Behandlungsgeräte bei benigner Prostatahyperplasie in der Region wächst stetig, da die Centers for Medicare & Medicaid Services und große kommerzielle Kostenträger dedizierte Codes finalisieren, die die Vorhersehbarkeit der Kapitalrenditen verbessern. Klinische Gesellschaftsleitlinien befürworten zunehmend minimal-invasive Optionen und stärken das Vertrauen der Ärzte.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 8,08 % erreichen, die weltweit schnellste, da Investitionen in die Gesundheitsinfrastruktur mit einer raschen demografischen Alterung zusammenfallen. China und Indien weisen einen erheblichen ungedeckten Bedarf auf, wo die Eingriffszahlen weit unter der epidemiologischen Inzidenz liegen. Regierungsinitiativen zur Ausweitung privater Versicherungen und der Kapazität öffentlicher Krankenhäuser erschließen Mittel für Laser- und Wasserstrahlsysteme, während lokale Distributoren Joint Ventures mit multinationalen Unternehmen eingehen, um regulatorische Wege zu navigieren. Japan und Südkorea fungieren weiterhin als frühe Anwender für Premium-Funktionen wie 3D-Bildgebung und KI-Module und schaffen Referenzstandorte, die benachbarte Märkte beeinflussen.

Europa weist reife Merkmale auf, bietet aber dennoch selektive Wachstumsnischen. Strenge Prozesse der Medizinprodukteverordnung (MDR) verlängern die Genehmigungszeiträume, erhöhen jedoch auch das Vertrauen in Sicherheitsprofile und fördern die Erstattung nach der Zulassung. Deutschland und Frankreich priorisieren Kosteneffektivitätsanalysen, die Technologien belohnen, die kürzere Katheterisierungszeiten und verbesserte funktionale Ergebnisse nachweisen können. Mittel- und osteuropäische Länder nutzen unterdessen EU-Strukturfonds zur Modernisierung von Operationssälen und liefern inkrementelles Volumen für wertorientierte Geräte. Der Nahe Osten, Afrika und Südamerika hinken bei der Marktdurchdringung aufgrund von Preissensitivität und begrenzter Spezialistendichte hinterher, obwohl private Krankenhausgruppen im Golf-Kooperationsrat und in Brasilien Kapital für flaggschiffartige Robotikprogramme bereitstellen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da Boston Scientific, Teleflex und Olympus Skalenvorteile bei Beschaffung, Vertriebsreichweite und Service mitbringen, während PROCEPT BioRobotics und Axonics auf fokussierte Innovation setzen. Die Übernahme von Axonics durch Boston Scientific für 3,7 Milliarden USD im Februar 2025 erweitert sein Urologieportfolio um Neuromodulation und signalisiert eine strategische Konvergenz von Kontinenz- und BPH-Management. PROCEPT BioRobotics nutzt die proprietäre FirstAssist AI, um Verfahrensalgorithmen zu verankern, die die Abhängigkeit der Chirurgen und wiederkehrende Einnahmen aus Einwegartikeln fördern.

Technologie-Roadmaps heben die Integration von Ultraschall, Zystoskopie und künstlicher Intelligenz in einheitliche Konsolen hervor, die den Arbeitsablauf und die Datenerfassung optimieren. Herausforderer im mittleren Marktsegment entwickeln kostengünstigere Faserlasersysteme, um in Schwellenmärkte einzudringen, wo die Pro-Patient-Budgets eng bleiben. Am anderen Ende des Spektrums versuchen Entwickler von prostatischer Arterienembolisation und Arzneimittel-Gerät-Kombinationsimplantaten, einen Anteil von traditionellen chirurgischen Modalitäten zu gewinnen.

Die Differenzierung der Anbieter beruht zunehmend auf gesundheitsökonomischen Dossiers, die reduzierte sexuelle Nebenwirkungen und verkürzte Krankenhausaufenthalte quantifizieren – Elemente, die nun zentral für die Vertragsgestaltung mit Kostenträgern sind.

Marktführer in der Branche der Behandlungsgeräte bei benigner Prostatahyperplasie (BPH)

Boston Scientific Corporation

Teleflex Incorporated.

Karl Storz

Cook Medical

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: PROCEPT BioRobotics veröffentlichte WATER-III-Daten, die eine ejakulatorische Dysfunktion von 14,8 % nach Aquablation gegenüber 77,1 % bei der Laserenukleation bei Prostaten von 80–180 mL zeigen.

- Februar 2025: Boston Scientific schloss die Übernahme von Axonics für 3,7 Milliarden USD ab und fügte sakrale Neuromodulationsgeräte für überaktive Blase hinzu.

- Dezember 2024: Teleflex brachte das UroLift-2-System mit Advanced Tissue Control für Prostaten bis zu 100 g auf den Markt.

- August 2024: Die FDA erteilte die 510(k)-Zulassung für das KI-gestützte Robotersystem HYDROS von PROCEPT BioRobotics.

Berichtsumfang des globalen Markts für Behandlungsgeräte bei benigner Prostatahyperplasie (BPH)

Behandlungsgeräte bei benigner Prostatahyperplasie (BPH) beziehen sich auf medizinische Instrumente und Technologien, die speziell zur Behandlung und Linderung der Symptome der benignen Prostatahyperplasie entwickelt wurden, einem Zustand, der durch die nicht-krebsartige Vergrößerung der Prostatadrüse bei Männern gekennzeichnet ist.

Der Markt für Behandlungsgeräte bei Prostatahyperplasie (BPH) ist nach Gerätetyp, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in laserbasierte Geräte, transurethrale Resektionsgeräte (TURP), Radiofrequenz-Ablationsgeräte, UroLift-Systeme, Mikrowellen-Thermotherapiegeräte, hochintensiv fokussierte Ultraschallgeräte (HIFU) und sonstige (Katheter, Prostata-Stents u. a.) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und Fachkliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 Länder weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Laserbasierte Geräte |

| Transurethrale Resektionsgeräte (TURP) |

| Radiofrequenz-Ablationsgeräte |

| UroLift-Systeme (prostatischer Urethralift) |

| Mikrowellen-Thermotherapiegeräte |

| Hochintensiv fokussierte Ultraschallgeräte (HIFU) |

| Robotergestützte Wasserstrahl-Aquablationssysteme |

| Sonstige Geräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fach- und Urologiekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Laserbasierte Geräte | |

| Transurethrale Resektionsgeräte (TURP) | ||

| Radiofrequenz-Ablationsgeräte | ||

| UroLift-Systeme (prostatischer Urethralift) | ||

| Mikrowellen-Thermotherapiegeräte | ||

| Hochintensiv fokussierte Ultraschallgeräte (HIFU) | ||

| Robotergestützte Wasserstrahl-Aquablationssysteme | ||

| Sonstige Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fach- und Urologiekliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Behandlungsgeräte bei benigner Prostatahyperplasie?

Er wird im Jahr 2026 auf 1,89 Milliarden USD geschätzt und soll bis 2031 2,66 Milliarden USD erreichen.

Welches Gerätesegment wächst am schnellsten?

Robotergestützte Aquablationssysteme sollen bis 2031 mit einer CAGR von 8,34 % wachsen, der höchsten unter allen Gerätekategorien.

Warum gewinnen ambulante Operationszentren Marktanteile?

Ambulante Operationszentren führen BPH-Eingriffe zu 40–60 % niedrigeren Kosten als stationäre Krankenhausabteilungen durch und bieten die Entlassung am selben Tag, was eine CAGR von 9,62 % antreibt.

Wie beeinflusst künstliche Intelligenz die BPH-Chirurgie?

KI-Plattformen wie FirstAssist optimieren Resektionszonen und führen Chirurgen in Echtzeit, verbessern die funktionale Erhaltung und verkürzen Lernkurven.

Welche jüngsten Erstattungsänderungen begünstigen das Marktwachstum?

Die Centers for Medicare & Medicaid Services haben CPT-Codes der Kategorie I für Aquablation (gültig ab 2026) und iTind (gültig ab 2025) zugewiesen und damit vorhersehbare Zahlungswege geschaffen, die die Einführung fördern.

Seite zuletzt aktualisiert am: