Größe und Anteil des Marktes für Labor-Tischwasseraufbereiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.82 Milliarden US-Dollar |

| Marktgröße (2031) | 28.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.69% CAGR |

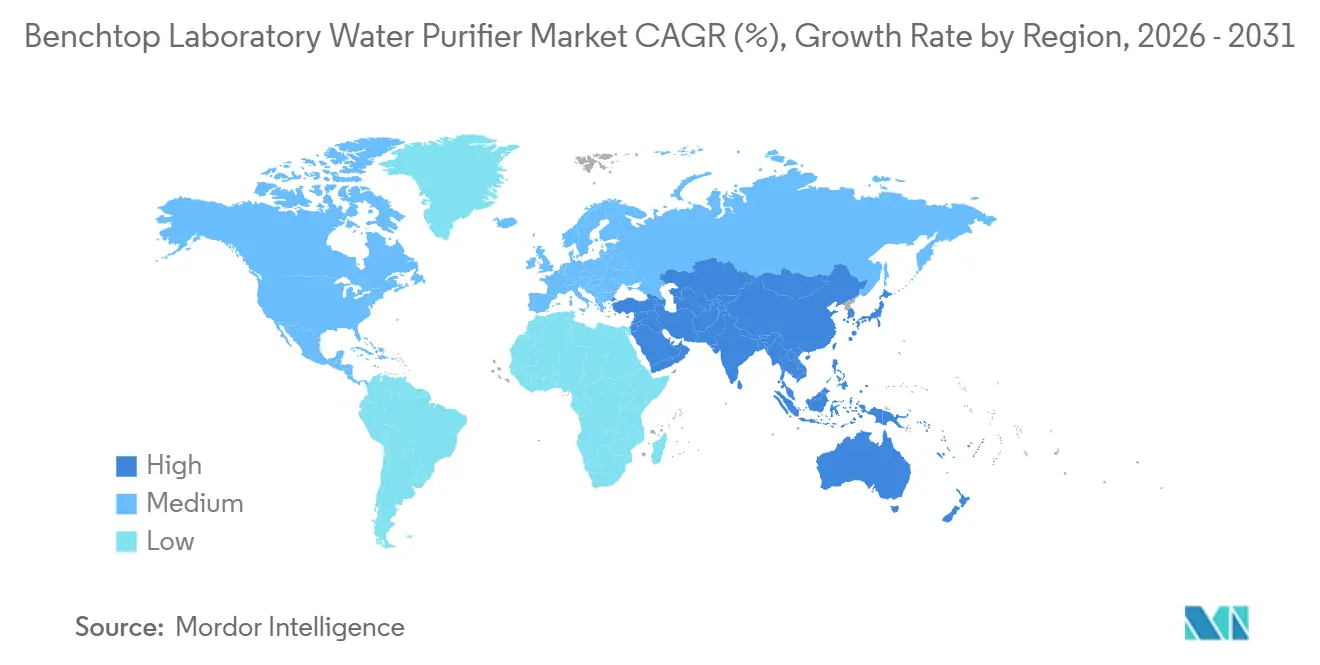

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Labor-Tischwasseraufbereiter von Mordor Intelligence

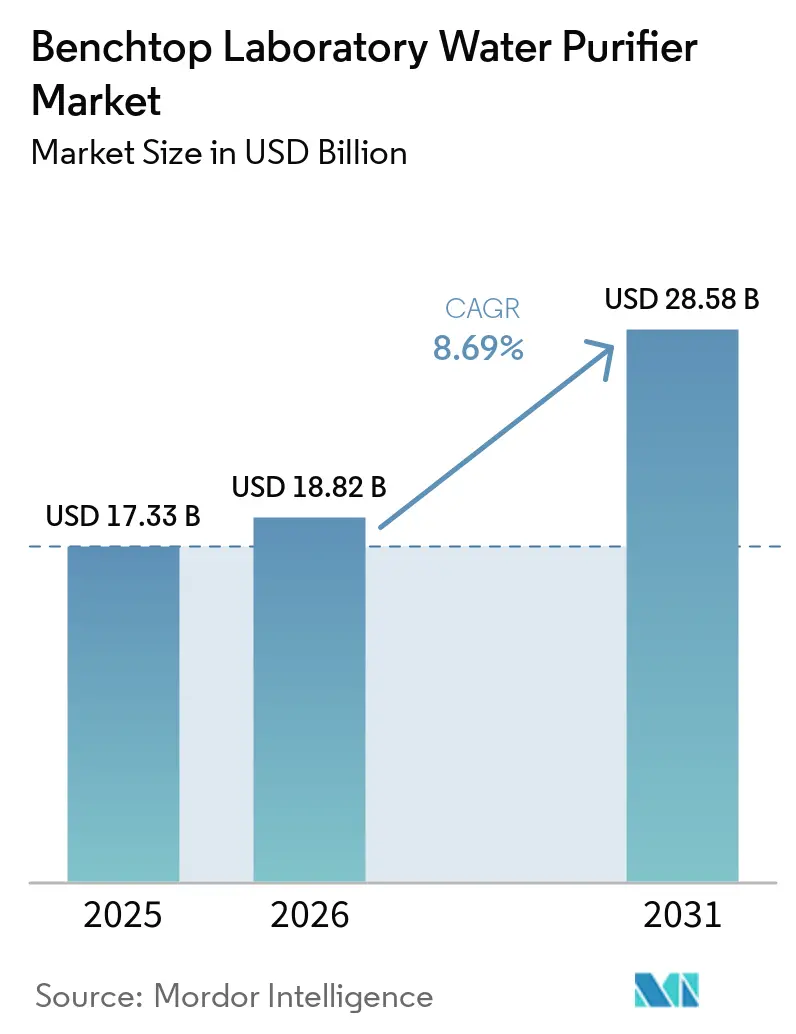

Die Marktgröße für Labor-Tischwasseraufbereiter wird voraussichtlich von 17,33 Milliarden USD im Jahr 2025 auf 18,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 28,58 Milliarden USD bei einer CAGR von 8,69 % im Zeitraum 2026-2031 erreichen.

In Indien, Brasilien und den USA integrieren pharmazeutische Reinraumausbauten Tischsysteme in modulare Suiten. Gleichzeitig ersetzen akademische Kerneinrichtungen zentrale Umkehrosmose-Kreisläufe durch kompakte Spender, die Biofilmrisiken reduzieren und Ausfallzeiten durch Kreislaufdesinfektion minimieren. Multinationale Arzneimittelhersteller übernehmen die Umstellung des chinesischen Arzneibuchs von 2025 auf membranbasiertes Wasser für Injektionszwecke. Dieser Übergang ermöglicht die Standardisierung globaler Qualifizierungsverfahren und die Abschaffung energieintensiver Destillationsanlagen. Halbleiter-F&E-Zentren in Taiwan, Südkorea, Deutschland und Arizona stellen strenge Anforderungen und verlangen eine Leitfähigkeit von unter 0,055 µS/cm für die Herstellung von Fotolack für die Extrem-Ultraviolett-Lithografie. Die Einhaltung dieses Standards war für ältere zentrale Anlagen eine Herausforderung und erforderte oft kostspielige Rezirkulationspolierer. Die Branche bewegt sich auch in Richtung intelligenter, IoT-fähiger Spender mit Dashboards für vorausschauende Wartung. Dieser Trend treibt Beschaffungsentscheidungen an, sich auf die Lebensdauerleistung statt auf Vorabinvestitionen zu konzentrieren, was das Umsatzmodell für Aftermarket-Kartuschen globaler Anbieter stärkt.

Wichtigste Erkenntnisse des Berichts

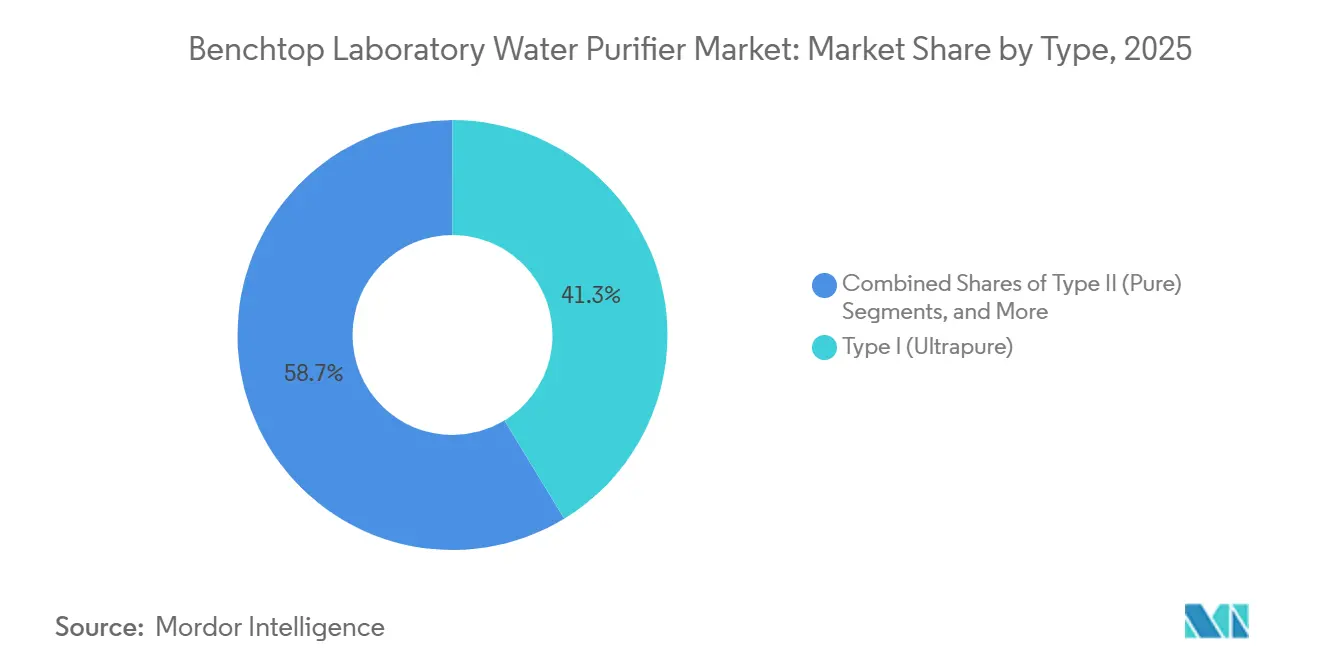

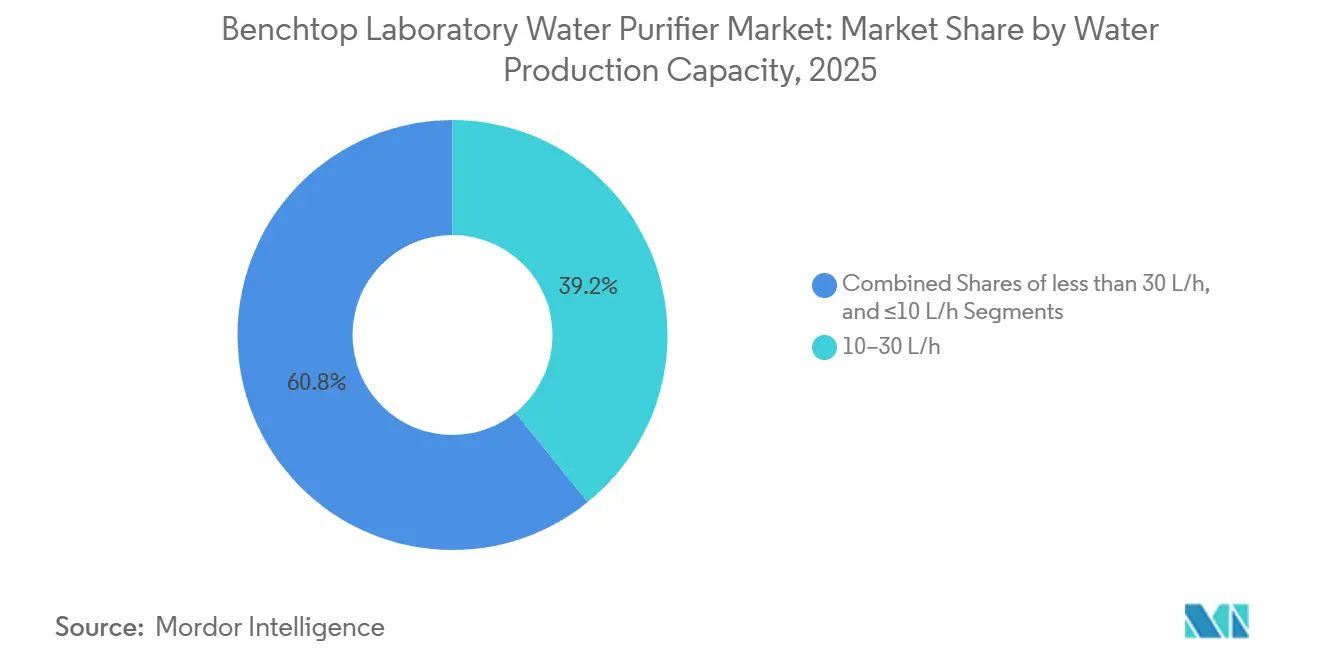

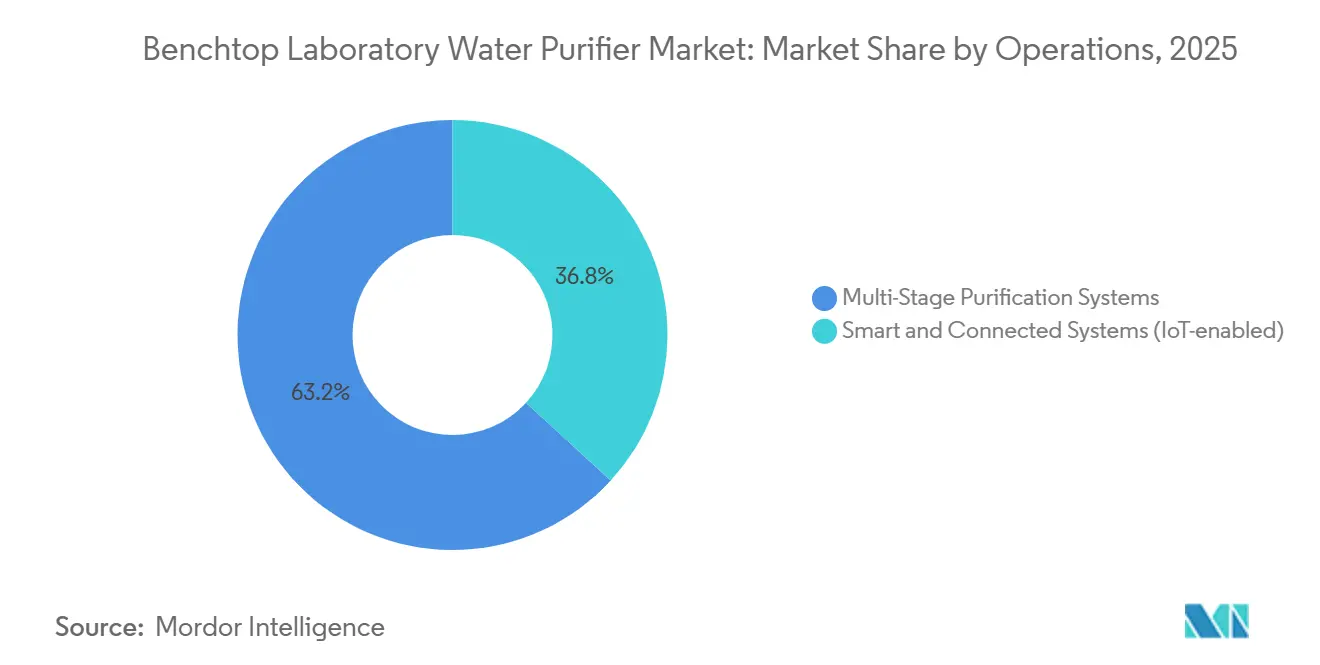

Nach Typ führten Typ-I-Reinstwassersysteme im Jahr 2025 mit 41,30 % der Marktgröße für Labor-Tischwasseraufbereiter und steuern bis 2031 auf eine CAGR von 9,87 % zu. Nach Kapazität machten Einheiten mit 10–30 Litern pro Stunde 39,17 % des Umsatzes im Jahr 2025 aus, während Systeme über 30 L/h voraussichtlich mit einer CAGR von 9,51 % bis 2031 wachsen werden. Nach Endverbraucherbranche dominierten Pharmazeutika und Biotechnologie im Jahr 2025 mit 60,43 % den Marktanteil für Labor-Tischwasseraufbereiter. Nach Technologie ist die Ultrafiltration das am schnellsten wachsende Verfahren und steigt zwischen 2026 und 2031 mit einer CAGR von 9,66 %. Nach Betrieb hält das mehrstufige Reinigungssystem im Jahr 2025 einen Anteil von 63,15 %. Nach Geografie ist der asiatisch-pazifische Raum die am schnellsten expandierende Region, für die bis 2031 eine CAGR von 7,90 % prognostiziert wird.Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Labor-Tischwasseraufbereiter

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS-ZEITRAHMEN |

|---|---|---|---|

| Kapitalintensive Kapazitätserweiterungen in Pharma & Biotech | +2.1% | Global, mit Konzentration in Nordamerika, Europa und Asien-Pazifik (China, Indien) | Mittelfristig (2-4 Jahre) |

| Verschärfung globaler Arzneibuch-Reinheitsstandards für Laborwasser | +1.8% | Global (Harmonisierung von USP, EP, JP, ChP) | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von Reinräumen für Zell- & Gentherapie | +1.5% | Nordamerika & Europa, aufstrebend im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Boom bei Pilotanlagen für Halbleiter-F&E, die hochreine Tischsysteme erfordern | +1.2% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika (Arizona, Texas) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung akademischer Labore von zentralen RO-Kreisläufen zu Point-of-Use-Tischgeräten | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Dezentrale QA-Labore in Mikrobrauereien übernehmen ASTM-Typ-I-Systeme | +0.6% | Nordamerika, Europa, Asien-Pazifik (Zentren für Craft-Brauereien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Kapazitätserweiterungen in Pharma & Biotech

Hersteller von biologischen Arzneimitteln integrieren hochreine Tischmodule in jede Reinraum-Suite, um validiertes Wasser bei Bedarf für die Medienvorbereitung, Pufferpools und sterile Abfüllschritte bereitzustellen und gleichzeitig Kreuzkontaminationen zwischen den Suiten zu verhindern. Das 2025 eröffnete Innovationszentrum von Roquette in São Paulo folgt diesem Modell, indem es mehrere 20-L/h-Spender anstelle einer einzigen zentralen Ringleitung verwendet, wodurch Ausfallzeiten während der Desinfektionszyklen erheblich reduziert werden. Dieser modulare Ansatz steht im Einklang mit dem indischen Production Linked Incentive-Programm und den brasilianischen Innovationssteuergutschriften, die beide den schnellen Ausbau von Einweg-Bioreaktorlinien fördern. Die Point-of-Use-Qualifizierung vereinfacht Validierungsprozesse, da jeder Spender als unabhängiges Dienstprogramm dokumentiert werden kann. Darüber hinaus nutzt die Gentherapie-Erweiterung von Kincell Bio im Jahr 2026 kartuschenbasierte Typ-I-Systeme in jeder Grade-A-Isolatorbucht, wodurch 15 m Totraum-Rohrleitungen pro Suite eliminiert und die potenzielle Biofilm-Oberfläche um 42 % reduziert wird.Verschärfung globaler Arzneibuch-Reinheitsstandards für Laborwasser

Die Chinesische Pharmakopöe 2025 führte bedeutende Aktualisierungen ein, indem sie Wasser für Injektionszwecke durch Membrantrennung zuließ, von der ausschließlichen Destillationsanforderung abrückte und sich an internationalen Standards ausrichtete. Zudem wurden mehrstufige Leitfähigkeitstests implementiert, um Natrium- oder Ammoniumdurchbrüche in Echtzeit zu erkennen. Darüber hinaus schrieb die März-2026-Leitlinie der NMPA eine lebenszyklusbezogene mikrobiologische Kontrolle und eine Online-Gesamtorganikkohlenstoff-Überwachung für pharmazeutische Wasserkreisläufe vor.[1]China Food and Drug Administration, cnpharm.com Quelle: "GP40 5. Auflage," Clinical and Laboratory Standards Institute, clsi.org ASTM erhöhte seine D1193-Typ-I-Kriterien auf ≥ 18,2 MΩ·cm Widerstandsfähigkeit und < 5 ppb TOC, ein Standard, der konsistent nur von Elektrodeionisations-plus-UV-Einheiten erfüllt wird. Infolgedessen setzen Labore, die Glasdestillationsapparate ersetzen, auf fortschrittliche intelligente Tischsysteme, die mit Leitfähigkeitssonden, TOC-Zellen und Cloud-Logging-Funktionen ausgestattet sind und die Einhaltung strenger behördlicher Prüfungen gewährleisten.[2]IoT-basiertes Umkehrosmose-Überwachungssystem mit LSTM," Journal of Electrical Systems, journal.esrgroups.org

Schnelle Expansion von Reinräumen für Zell- & Gentherapie

Autologe CAR-T-Einrichtungen benötigen Wasser mit Endotoxinwerten von unter 0,001 EU/mL und müssen die Verschleppung von Nukleasen beseitigen, um virale Vektoren zu schützen. Die im Dezember 2024 veröffentlichte 5. Ausgabe des CLSI GP40 führte eine neue Klasse spezieller Reagenzwässer ein, um diese Anforderungen zu erfüllen.[3]GP40 5th Edition," Clinical and Laboratory Standards Institute," clsi.org Um diese Standards zu erreichen, spezifizieren Reinraumbauer 0,05 µm Hohlfaser-Ultrafiltration kombiniert mit Zweiwellenlängen-UV-Oxidation. Die Positionierung auf dem Tisch macht 10–20 m Edelstahlrohre überflüssig, in denen sich Biofilm ansammeln kann, während modulare Schränke den Austausch ohne Unterbrechung benachbarter Suiten ermöglichen. Kincell Bio validierte diese Konfiguration im Jahr 2026 und meldete null mikrobielle Abweichungen während einer sechsmonatigen Überwachung nach der Qualifizierung.

Boom bei Pilotanlagen für Halbleiter-F&E, die hochreine Tischsysteme erfordern

Extrem-Ultraviolett-F&E-Linien für Fotolack- und GAA-Transistorschritte erfordern hochreines Wasser mit 18,2 MΩ·cm spezifischem Widerstand und weniger als 1 ppb TOC. Pilot-Fabs in Arizona, Dresden und Hsinchu haben Elektrodeionisationseinheiten als Tischgeräte direkt in analytischen Messlaboren installiert, da zentrale UPW-Anlagen für die Bereitstellung der 30 L/Tag, die für Forschungsbuchten benötigt werden, nicht kostengünstig sind. Die Reinraumprojekte von TSMC in Arizona (Phase 2) und der H+E Group aus dem Jahr 2025 in Deutschland umfassten 15-L/h-Spender mit Inline-Ionenchromatographiesensoren, während die koreanische Pilotlinie von GnG InTech ähnliche Systeme einführte. Der Point-of-Use-Ansatz bietet eine Amortisationszeit von unter 18 Monaten und ermöglicht es Ingenieuren, Tische wöchentlich umzuleiten, ohne dass Schleifenerweiterungen erforderlich sind.Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS-ZEITRAHMEN |

|---|---|---|---|

| Hohe OPEX für Service & Kartuschenaustausch | -1.4% | Global, akut in preissensiblen akademischen und kleinen Laborsegmenten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch generalüberholte / gebrauchte Instrumente | -0.8% | Nordamerika, Europa (reife Märkte mit aktiven Kanälen für Sekundärausrüstung) | Mittelfristig (2-4 Jahre) |

| Lab-on-a-Chip-Geräte reduzieren die Gesamtnachfrage nach Wasser in Reagenzienqualität | -0.9% | Europa und Asien | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Entsorgung von PFAS erhöhen die Abfallentsorgungskosten | -1.9% | Nordamerika, Europa und Asien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe OPEX für Service & Kartuschenaustausch

Verbrauchsmaterialien machen jährlich 18–22 % des Kaufpreises eines Tischgeräts aus. RO-Membranen kosten zwischen 500–1.200 USD pro Paar, Elektrodeionisations-Stacks kosten 300–800 USD und UV-Lampen liegen zwischen 150–400 USD. OEMs integrieren elektronische Chips, um die Verwendung von Kartuschen von Drittanbietern einzuschränken, was die Kosten für Ionenaustauscherharz um 200–300 % deutlich erhöht. Ein 20-L/h-Spender in einem mittelgroßen QC-Labor verursacht jährliche Kosten von 3.500–5.500 USD, ohne Notdiensteinsätze. Universitäten verlängern nun die Austauschintervalle von 24 auf 30 Monate, was das Risiko von Läufen außerhalb der Spezifikationen erhöht.Wettbewerb durch generalüberholte / gebrauchte Instrumente

Im Jahr 2024 erwarb American Laboratory Trading FAMECO und ermöglichte den Verkauf von zertifizierten gebrauchten Thermo Barnstead-Geräten mit Rabatten von 40–60 %. Im Jahr 2025 listete LabX 47 gebrauchte ELGA PureLab-Spender zu Preisen zwischen 3.495–5.995 USD, verglichen mit neuen Geräten, die 8.000–12.000 USD kosten. Europäische Wiederverkäufer wie Richmond Scientific bieten generalüberholte Modelle mit sechsmonatiger Garantie an, was Neukäufe in ganz Westeuropa verzögert. Obwohl generalüberholten Einheiten Funktionen wie IoT-Dashboards oder Kartuschenauthentifizierung fehlen, entscheiden sich kostenbewusste Kunden für die manuelle Protokollierung, um Kosten zu senken.*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reinstwasser-Dominanz angetrieben durch analytische Präzision

Im Jahr 2025 machten Typ-I-Reinstwasserplattformen 41,30 % des Marktanteils für Labor-Tischwasseraufbereiter aus und werden voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen. Labore, die Hochleistungsflüssigkeitschromatographie und ICP-MS verwenden, benötigen Standards von ≥ 18,2 MΩ·cm spezifischem Widerstand und < 5 ppb TOC, die ältere Typ-II-Systeme nicht erfüllen können. Die Marktgröße für Typ-I-Einheiten im Sektor der Labor-Tischwasseraufbereiter wird bis 2031 voraussichtlich 11,4 Milliarden USD erreichen. Der Übergang wird weiter vorangetrieben durch Vorschriften für PFAS-freie Konstruktionen, bei denen Fluorpolymer-Schläuche durch PEEK- oder Edelstahlalternativen ersetzt werden, um nicht nachweisbare Fluoridwerte aufrechtzuerhalten. Während Typ-II- und Typ-III-Systeme weiterhin Autoklaven und Glasspüler bedienen, verlieren sie Marktanteile, da Laborabläufe zunehmend instrumentenintensiv werden.

Notiz: Segmentanteile aller einzelnen Segmente nach Kauf des Berichts verfügbar

Nach Technologie: Ultrafiltration gewinnt bei Endotoxinkontrolle

Der Umsatz mit Ultrafiltration wächst mit einer CAGR von 9,66 % und übertrifft damit den Branchendurchschnitt für Labor-Tischwasseraufbereiter. Dieses Wachstum ist auf die Wirksamkeit von 0,05-µm-Hohlfaserkassetten bei der Reduzierung von Endotoxinwerten auf < 0,001 EU/mL zurückzuführen. Die Umkehrosmose hielt im Jahr 2025 einen Umsatzanteil von 35,8 % und bleibt die primäre Wahl für gelöste Salze. Kombinierte RO-E-DI-UF-Stacks werden jedoch zunehmend als Einzelschränke angeboten, sodass Käufer die Technologien nicht mehr separat bewerten müssen. Die UV-Oxidation bei 185 nm baut organische Stoffe effektiv ab, während 254 nm mikrobielle Sterilität gewährleistet. Die Integration dieser vierstufigen Prozesse erfüllt die strengen Standards für Reagenzwasser, die in CLSI GP40 gefordert werden, insbesondere für molekularbiologische und zelltherapeutische Labore.Nach Wasserproduktionskapazität: Mittelklasse dominiert, hohe Kapazität beschleunigt sich

Einheiten mit einer Leistung von 10–30 L/h trugen 2025 zu 39,17 % des Umsatzes bei und entsprachen damit dem Wasserbedarf von fünf bis zehn LC-MS- oder UHPLC-Instrumenten. Diese Systeme werden häufig in Qualitätskontrolllabors von Generika-Werken, akademischen Durchflusszytometrie-Zentren und städtischen Umwelteinrichtungen eingesetzt. Die Marktgröße für diese Kapazitätsstufe wird bis 2031 voraussichtlich 11 Milliarden USD überschreiten. Unterdessen verzeichnen Systeme mit mehr als 30 L/h das schnellste Wachstum mit einer CAGR von 9,51 %, angetrieben durch Auftragsforschungsinstitute, die Analysen in zentralisierten Hubs mit über 20 kontinuierlich arbeitenden Instrumenten konsolidieren. Anbieter reagieren auf diese Nachfrage mit modularen Racks, die eine Reihenschaltung (Daisy-Chain) von 40-L/h-Pods ermöglichen, was eine schrittweise Kapazitätserweiterung ohne Beeinträchtigung der Grundrisse ermöglicht. Kleinere Einheiten mit einer Leistung von ≤ 10 L/h bleiben für Forschungstische oder DNA-Vorbereitungsstationen relevant, die Typ-I-Wasser benötigen, aber nur 15 L/Tag verbrauchen.

Notiz: Segmentanteile aller einzelnen Segmente nach Kauf des Berichts verfügbar

Nach Endanwendung: Pharma führt, Lebensmittel- & Getränke-QC steigt an

Die Pharma- und Biotech-Sektoren machten 2025 60,43 % des Umsatzes aus und trieben das Wachstum durch Fortschritte bei der Gentherapie und Impfstoffentwicklung voran. Ihre Abhängigkeit von Wasser für Injektionszwecke passt zu den Fähigkeiten von Typ-I-Systemen. Unterdessen verzeichnen Qualitätskontrolllabore in der Lebensmittel- und Getränkeindustrie das schnellste Wachstum mit einer CAGR von 7,56 %. Einrichtungen wie Craft-Brauereien, Mineralwasserabfüllanlagen und Molkereien verwenden zunehmend ASTM-Typ-I-Wasser für die PFAS-Quantifizierung und Multielement-ICP-MS-Allergen-Screenings. Die Marktgröße für Labor-Tischwasseraufbereiter in Lebensmittel- und Getränkelaboren wird sich voraussichtlich verdoppeln und von 0,9 Milliarden USD im Jahr 2026 auf fast 1,8 Milliarden USD bis 2031 wachsen. Klinisch-diagnostische Labore rüsten ebenfalls ihre Systeme auf, da hochempfindliche Troponin-Assays organische Verunreinigungen nachweisen, die die Leistung photometrischer Module beeinträchtigen können.Nach Betrieb: Intelligente Systeme profitieren von vorausschauender Wartung

Moderne mehrstufige Systeme, die RO, Elektrodeionisation, UV- und UF-Technologien integrieren, verfügen heute über Edge-Computing-Boards und Konnektivitätsoptionen wie Bluetooth oder Wi-Fi. Anbieter nutzen Cloud-Dashboards, um die Leitfähigkeits- und TOC-Werte zu überwachen und Anomalieerkennung einzusetzen, um eine Erschöpfung der Kartuschen zu signalisieren, bevor die Wasserqualität beeinträchtigt wird. Im Jahr 2026 wurde die vorausschauende Wartung flottenübergreifend implementiert, um eine Betriebszeit von 99,9 % zu erreichen und manuelle Tests erheblich zu reduzieren. Ein im Jahr 2025 entwickelter Prototyp demonstrierte das Potenzial kostengünstiger Elektronik bei der Sicherstellung der Konformität und zeigte eine Auflösung von unter 1 µS/cm. Da Labore die Qualitätskontrolle von Reagenzien zunehmend automatisieren, erobern intelligente Systeme Marktanteile von traditionellen analogen Spendern, denen es an auditbereiten Datenexportfunktionen mangelt.

Geografie-Analyse

Im Jahr 2025 sicherte sich Nordamerika einen dominierenden Marktanteil von 39,67 % auf dem Markt für Labor-Tischwasseraufbereiter. Die Betonung der FDA auf Quality-by-Design schreibt die elektronische Protokollierung von spezifischem Widerstand und TOC vor, was Aufrüstungszyklen für Barnstead und Milli-Q auslöst. In einem strategischen Schritt erwarb Thermo Fisher im Jahr 2025 die Aufbereitungs- & Filtrationsanlagen von Solventum für 4,0 Milliarden USD und integrierte Wasserleitungen für Batteriequalität und Medizinprodukte in das erweiterte Barnstead-Portfolio. Während universitäre Refurbishment-Kanäle die Neuverkäufe dämpfen, florieren Aftermarket-Kartuschen, insbesondere da die OEM-Firmware die Spender an proprietäre Pakete bindet. In Massachusetts und North Carolina, den Zentren für Gen- und Zelltherapie, verfügt nun jeder Grade-B-Nebenraum über UF-ausgestattete Typ-I-Stacks. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer robusten CAGR von 7,90 % führen. Chinas Richtlinien zur Inspektion von pharmazeutischem Wasser vom März 2026, die mikrobielle Online-Trends betonen, drängen Krankenhäuser und CDMOs zum Übergang von Destilliergeräten zu Membran-Stacks. In Indien unterstützt die zweite Tranche des Production Linked Incentive 70 neue Anlagen für Biologika, von denen jede sechs bis acht 20-L/h-Spender integriert. Halbleiterzentren in Taiwan, Südkorea und Japan beschaffen für ihre F&E-Abteilungen Tischgeräte, die die zentrale UPW-Chemie nachahmen. Währenddessen rüsten Craft-Bier-Qualitätslabore in Australien und Vietnam angesichts strengerer PFAS-Vorschriften Typ-I-Geräte am Point-of-Use nach. Europa, angeführt von Deutschland, Großbritannien und Frankreich, ist wertmäßig der zweitgrößte Markt. Durch die Harmonisierung von EP Kapitel 0169, die die Validierung rationalisiert, tendieren energiebewusste Labore zu RO-basierten Spendern mit einer Wasserrückgewinnung von über 60 %, was im Einklang mit den Netto-Null-Ambitionen der Unternehmen steht.

Wettbewerbslandschaft

Merck KGaA (Milli-Q), Thermo Fisher (Barnstead), Sartorius AG (Arium) und Veolia Water Technologies (ELGA LabWater) dominieren zusammen den Markt für Labor-Tischwasseraufbereiter und halten einen Mehrheitsanteil. Diese Branchenriesen erweitern ihr Angebot um IoT-Telemetrie, elektronische Kartuschenauthentifizierung und erweiterte Servicepakete. Im Juni 2024 stellte Sartorius seinen Arium Mini Extend vor, der über einen Handdispenser und einen 5-Liter-Beuteltank verfügt und auf platzbeschränkte Tische zugeschnitten ist. Die Cascada-Linie der Pall Corporation, ausgestattet mit Inline-TOC, intelligenter Dosierung und FDA-Validierungspaketen, positioniert sich mit ihren auf Compliance ausgerichteten Funktionen als ernstzunehmender Konkurrent. Purific Australia mischt den Markt auf, indem es Open-Platform-Harzpakete und KI-Diagnostik anbietet und erfolgreich Verträge mit lokalen Biobanken abschließt. In einem Bestreben nach vertikaler Integration unternehmen globale Anbieter strategische Schritte: Thermo Fisher hat die Filtration von Solventum integriert, um den Bedarf an Halbleiter-UPW und Batterie-Elektrodenwäsche zu decken. Merck integriert Milli-Q nahtlos in die Smart-Lab-Cloud von M-Ventures und schafft so eine Synergie zwischen Wasserdaten und Chromatographieinstrumenten. Sartorius bündelt Arium mit Einweg-Bioreaktor-Kits und schafft so ein umfassendes Ökosystem für seine Kunden. Regionale Akteure wie Rephile Bioscience besetzen derweil eine Nische in Asien und florieren durch wettbewerbsfähige Preise und schnellen Service. Die steigende Nachfrage nach PFAS-freien Lösungen hat Nischen-Startups hervorgebracht, die spezialisierte Systeme mit PEEK-Schläuchen anbieten, die auf Umweltlabore zugeschnitten sind.

Branchenführer im Bereich Labor-Tischwasseraufbereiter

-

Evoqua Water Technologies

-

Thermo Fisher Scientific Inc.

-

Merck KGaA (Milli-Q)

-

Sartorius AG (Arium)

-

Aqua Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

Januar 2026: Chinas NMPA stellte seinen Revisionsplan 2026 für Medizinprodukte-Standards vor, der 80 Standards abdeckt, darunter gereinigtes Wasser für IVD-Reagenzien und Hämodialysegeräte, was neue Reinheitsmaßstäbe signalisiert.Oktober 2025: Roquette weihte sein Pharmazeutisches Innovationszentrum in São Paulo mit modularen Reinräumen ein, die mit Tischwassersystemen für die Hilfsstoff-F&E ausgestattet sind.September 2025: Thermo Fisher schloss die 4,0 Milliarden USD teure Übernahme des Aufbereitungs- & Filtrationsgeschäfts von Solventum ab und fügte Barnstead Wasserleitungen für Batterie- und Halbleiterqualität hinzu.

Umfang des globalen Marktberichts für Labor-Tischwasseraufbereiter

Gemäß dem Geltungsbereich des Berichts ist ein Labor-Tischwasseraufbereiter ein kompaktes Auftischgerät zur Erzeugung von hochreinem Wasser (Typen I, II oder III) durch Entfernung von Verunreinigungen wie gelösten Feststoffen, organischen Stoffen und Mikroorganismen. Diese Systeme verwenden Technologien wie Umkehrosmose, Ionenaustausch und UV-Licht, um gereinigtes Wasser für Anwendungen bereitzustellen, die vom Spülen von Glaswaren bis hin zur empfindlichen Molekularbiologie reichen. Der Markt für Labor-Tischwasseraufbereiter ist nach Typ, Technologie, Wasserproduktionskapazität, Endanwendung, Betrieb und Geografie segmentiert. Nach Typ umfasst der Markt Typ I (Reinstwasser), Typ II (Reinwasser) und Typ III (RO/Primärwasser). Nach Technologie ist er in Umkehrosmose (RO), Elektrodeionisation / Ionenaustausch, UV-Oxidation & UV-Sterilisation und Ultrafiltration (UF) segmentiert. Bei der Wasserproduktionskapazität umfassen die Kategorien ≤10 L/h, 10–30 L/h und >30 L/h. Nach Endanwendung ist der Markt unterteilt in Pharma & Biotechnologie, klinische & diagnostische Labore, akademische & Forschungsinstitute, Umwelt- & Industrie-Tests sowie Lebensmittel- & Getränke-QC-Labore. Nach Betrieb wird er in mehrstufige Reinigungssysteme und intelligente & vernetzte Systeme (IoT-fähig) unterteilt. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in wichtigen globalen Regionen ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.| Typ I (Reinstwasser) |

| Typ II (Reinwasser) |

| Typ III (RO/Primärwasser) |

| Umkehrosmose (RO) |

| Elektrodeionisation / Ionenaustausch |

| UV-Oxidation & UV-Sterilisation |

| Ultrafiltration (UF) |

| ≤10 L/h |

| 10-30 L/h |

| >30 L/h |

| Pharmazeutika & Biotechnologie |

| Klinische & diagnostische Labore |

| Akademische & Forschungsinstitute |

| Umwelt- & Industrie-Tests |

| Lebensmittel- & Getränke-QC-Labore |

| Mehrstufige Reinigungssysteme |

| Intelligente & vernetzte Systeme (IoT-fähig) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Großbritannien | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Typ | Typ I (Reinstwasser) | |

| Typ II (Reinwasser) | ||

| Typ III (RO/Primärwasser) | ||

| Nach Technologie | Umkehrosmose (RO) | |

| Elektrodeionisation / Ionenaustausch | ||

| UV-Oxidation & UV-Sterilisation | ||

| Ultrafiltration (UF) | ||

| Nach Wasserproduktionskapazität | ≤10 L/h | |

| 10-30 L/h | ||

| >30 L/h | ||

| Nach Endanwendung | Pharmazeutika & Biotechnologie | |

| Klinische & diagnostische Labore | ||

| Akademische & Forschungsinstitute | ||

| Umwelt- & Industrie-Tests | ||

| Lebensmittel- & Getränke-QC-Labore | ||

| Nach Betrieb | Mehrstufige Reinigungssysteme | |

| Intelligente & vernetzte Systeme (IoT-fähig) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Großbritannien | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Labor-Tischwasseraufbereiter bis 2031 sein?

Die Marktgröße für Labor-Tischwasseraufbereiter wird voraussichtlich bis 2031 28,58 Milliarden USD erreichen und ab 2027 mit einer CAGR von 8,69 % expandieren.

Welches Segment hält heute den größten Marktanteil bei Labor-Tischwasseraufbereitern?

Pharmazeutische und biotechnologische Labore machen 60,43 % des weltweiten Umsatzes aus, da Zell- und Gentherapie, HPLC und sterile Formulierungsabläufe Typ-I-Wasser benötigen.

Warum gewinnt die Ultrafiltration bei Tischaufbereitern an Bedeutung?

Ultrafiltrationsmembranen entfernen Endotoxine auf < 0,001 EU/mL und erfüllen damit die neuen CLSI GP40-Kriterien für molekularbiologisches Reagenzwasser, was die schnellste Segment-CAGR von 9,66 % antreibt.

Was treibt die Nachfrage nach Labor-Tischwasseraufbereitern im asiatisch-pazifischen Raum an?

Die Harmonisierung des chinesischen Arzneibuchs 2025, die indischen Production Linked Incentive-Anlagen und die Halbleiter-Pilotanlagen in Taiwan, Südkorea und Japan steigern die regionale CAGR auf 7,90 %.

Wie differenzieren sich Lieferanten in einem moderat konzentrierten Markt?

Führende Anbieter integrieren IoT-Telemetrie, vorausschauende Wartung und Kartuschenauthentifizierung, während aufstrebende Akteure PFAS-freie Konstruktionen und Open-Platform-Verbrauchsmaterialien anbieten, um die Gesamtbetriebskosten zu senken.

Seite zuletzt aktualisiert am: