ベンチトップ実験室用水精製装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

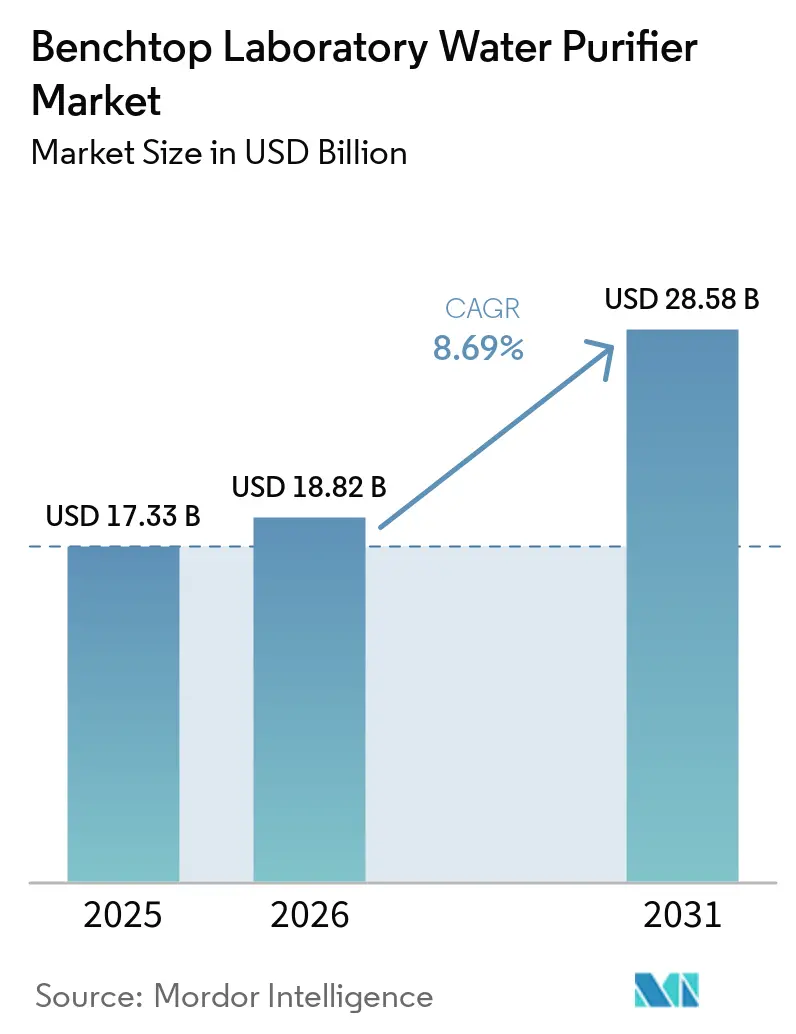

| 市場規模 (2026) | 18.82 十億米ドル |

| 市場規模 (2031) | 28.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンチトップ実験室用水精製装置市場分析

ベンチトップ実験室用水精製装置市場規模は、2025年の173億3,000万米ドルから2026年には188億2,000万米ドルに成長し、2026年から2031年にかけて8.69%のCAGRで2031年までに285億8,000万米ドルに達すると予測されています。

インド、ブラジル、米国では、医薬品クリーンルームの建設においてベンチトップシステムがモジュール式スイートに組み込まれています。同時に、大学のコア施設では、バイオフィルムリスクを低減しループ衛生管理のダウンタイムを最小化するため、中央逆浸透ループをコンパクトなディスペンサーに置き換えています。多国籍製薬メーカーは、中国薬局方における2025年の膜分離方式による注射用水への移行を採用しています。この移行により、グローバルな適格性確認手順の標準化と、エネルギー集約型の蒸留スキッドの廃止が可能となります。台湾、韓国、ドイツ、アリゾナ州の半導体研究開発センターは、極端紫外線リソグラフィーのフォトレジスト調製に対して0.055 µS/cm未満の導電率を要求する厳格な基準を設けています。この基準を満たすことは従来の中央プラントにとって困難であり、多くの場合、高コストの再循環ポリッシャーが必要となります。業界はまた、予知保全ダッシュボードを備えたスマートなIoT対応ディスペンサーへと移行しています。このトレンドにより、調達の意思決定は初期資本コストよりもライフタイムパフォーマンスに重点を置くようになり、グローバルベンダーのアフターマーケットカートリッジ収益モデルが強化されています。

主要レポートの要点

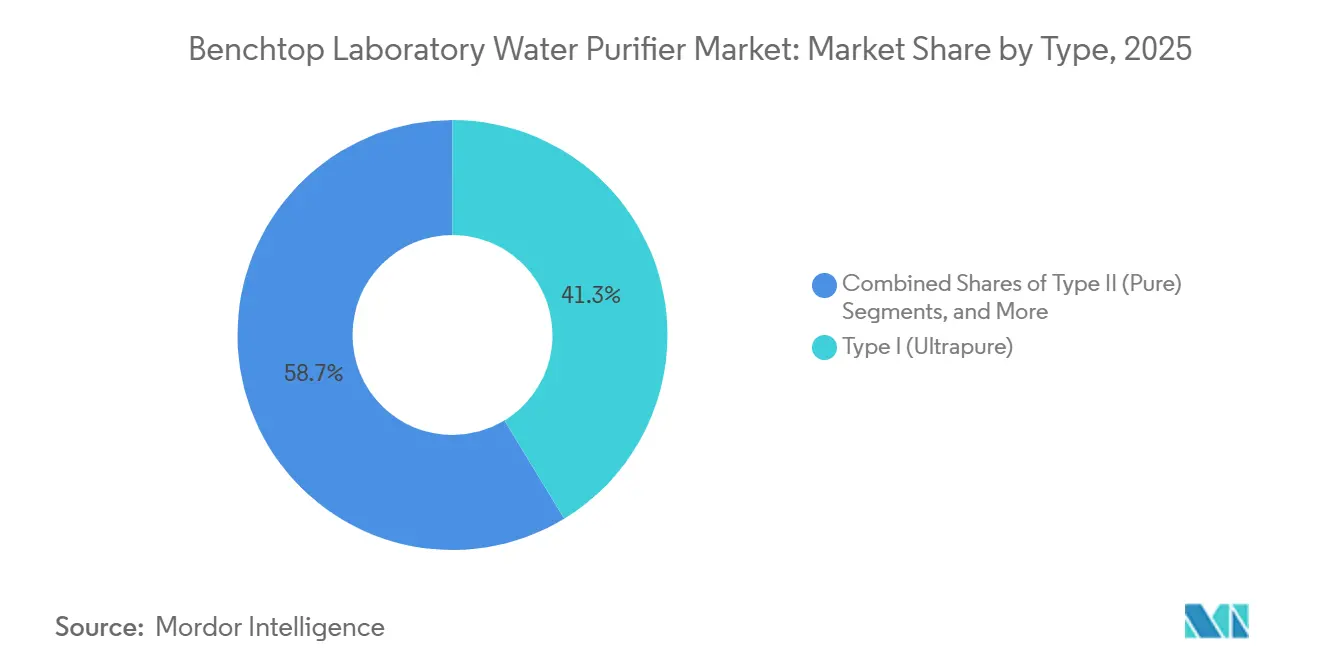

- タイプ別では、タイプIウルトラピュアシステムが2025年のベンチトップ実験室用水精製装置市場規模の41.30%をリードし、2031年まで9.87%のCAGRで成長する見通しです。

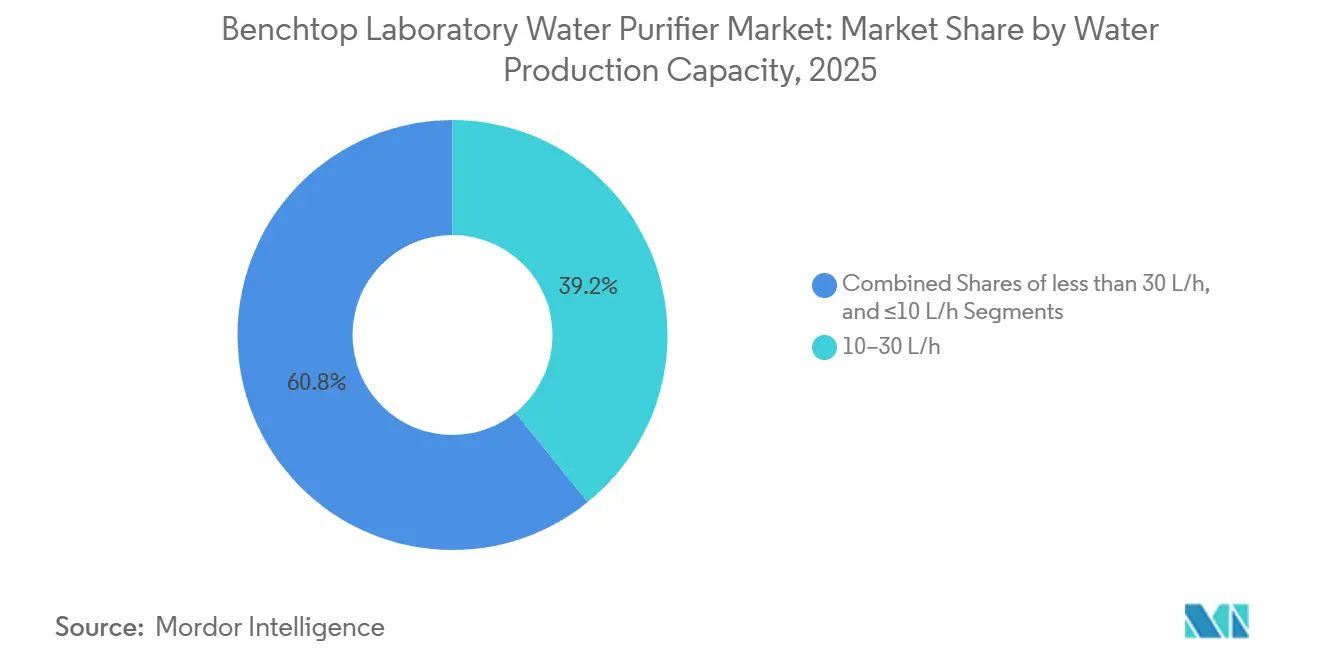

- 能力別では、毎時10~30リットルのユニットが2025年の収益の39.17%を占め、30 L/hを超えるシステムは2031年まで9.51%のCAGRで拡大すると予測されています。

- 最終ユーザー産業別では、医薬品・バイオテクノロジーが2025年のベンチトップ実験室用水精製装置市場シェアの60.43%を占めました。

- 技術別では、限外ろ過が最も急成長しているプロセスであり、2026年から2031年にかけて9.66%のCAGRで拡大しています。

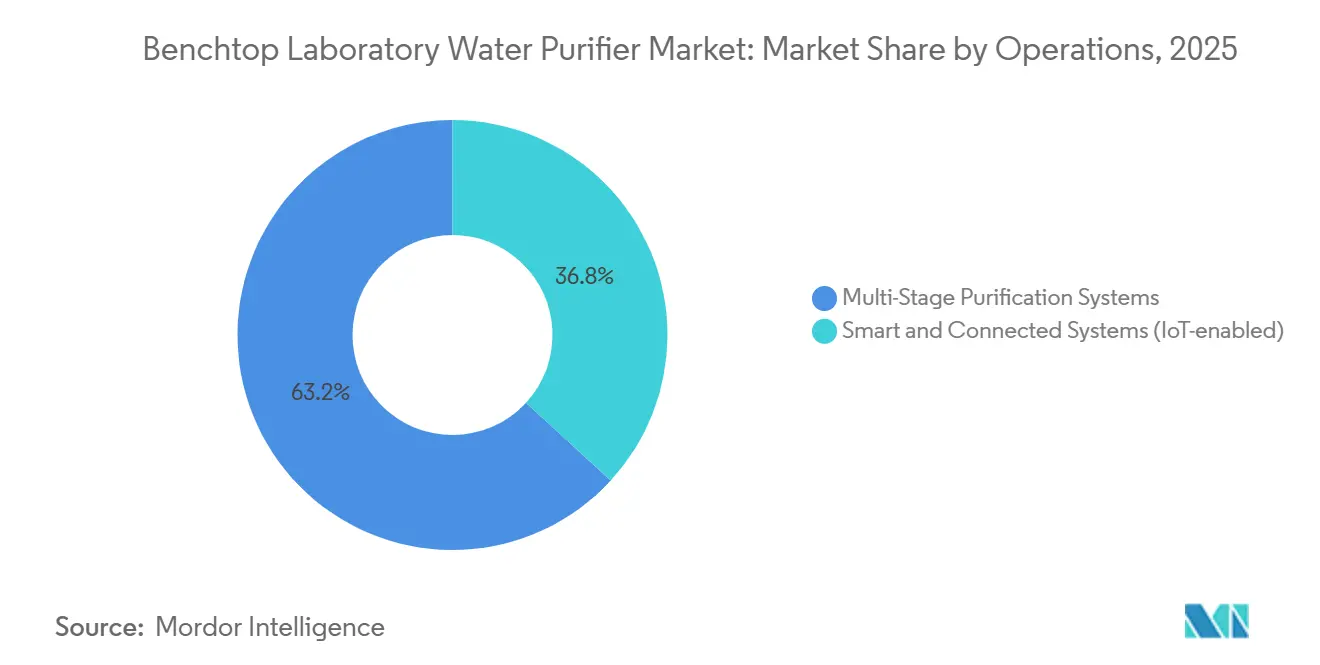

- 運用別では、多段階精製システムが2025年に63.15%のシェアを保持しています。

- 地域別では、アジア太平洋が最も急速に拡大している地域であり、2031年まで7.90%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルベンチトップ実験室用水精製装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約型の医薬品・バイオテク能力増強 | +2.1% | 北米、欧州、アジア太平洋(中国、インド)に集中するグローバル | 中期(2~4年) |

| 実験室用水に対するグローバル薬局方純度基準の厳格化 | +1.8% | グローバル(USP、EP、JP、ChP調和) | 長期(4年以上) |

| 細胞・遺伝子治療クリーンルームの急速な拡大 | +1.5% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| ウルトラピュアベンチシステムを必要とする半導体研究開発パイロットファブの急増 | +1.2% | アジア太平洋(台湾、韓国、日本)、北米(アリゾナ州、テキサス州) | 短期(2年以内) |

| 中央逆浸透ループからポイントオブユースのベンチトップユニットへの学術実験室のシフト | +0.9% | 北米・欧州主導のグローバル | 中期(2~4年) |

| ASTM タイプIシステムを採用する分散型マイクロブルワリーQA実験室 | +0.6% | 北米、欧州、アジア太平洋(クラフトブルワリーハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約型の医薬品・バイオテク能力増強

バイオ医薬品メーカーは、培地調製、バッファープール、無菌充填・仕上げ工程に対してオンデマンドで検証済みの水を供給するとともに、スイート間の汚染を防止するため、各クリーンルームスイートにベンチトップウルトラピュアモジュールを組み込んでいます。2025年に開設されたRoquetteのサンパウロイノベーションセンターは、単一の中央ループの代わりに複数の20 L/hディスペンサーを使用することで衛生管理サイクル中のダウンタイムを大幅に削減するこのモデルに従っています。このモジュール式アプローチは、インドの生産連動型インセンティブ制度およびブラジルのイノベーション税額控除と整合しており、いずれもシングルユース型バイオリアクターラインの迅速なスケールアップを促進しています。ポイントオブユースの適格性確認は検証プロセスを簡素化し、各ディスペンサーを独立したユーティリティとして文書化できます。さらに、Kincell Bioの2026年遺伝子治療拡張では、すべてのグレードAアイソレーターベイにカートリッジ式タイプIシステムが採用され、スイートあたり15 mのデッドレッグ配管が排除され、潜在的なバイオフィルム表面積が42%削減されました。

実験室用水に対するグローバル薬局方純度基準の厳格化

2025年の中国薬局方は、蒸留のみの要件から離れ国際基準に合わせる形で、膜分離による注射用水を認める重要な改訂を導入し、ナトリウムまたはアンモニウムの突破をリアルタイムで検出するための多段階導電率試験も実施しました。さらに、NMPAの2026年3月のガイダンスでは、医薬品用水ループに対するライフサイクル微生物管理およびオンライン全有機炭素モニタリングが義務付けられました。[1]中国食品薬品監督管理局、cnpharm.com 出典:「GP40第5版」、臨床検査標準協会、clsi.org ASTMはD1193タイプI基準を≥18.2 MΩ·cmの比抵抗および<5 ppb TOCに引き上げましたが、この基準を一貫して満たすのは電気脱イオン+UVユニットのみです。その結果、ガラス蒸留器を置き換える実験室は、導電率プローブ、TOCセル、クラウドロギング機能を備えた高度なスマートベンチトップシステムを採用し、厳格な規制監査への準拠を確保しています。[2]LSTMを用いたIoTベースの逆浸透モニタリングシステム」、電気システムジャーナル、journal.esrgroups.org

細胞・遺伝子治療クリーンルームの急速な拡大

自家CAR-T施設は0.001 EU/mL未満のエンドトキシンレベルの水を必要とし、ウイルスベクターを保護するためにヌクレアーゼの持ち込みを排除しなければなりません。2024年12月に発行されたCLSI GP40第5版は、これらの要件を満たすための新しい特殊試薬水クラスを導入しました。[3]GP40第5版」、臨床検査標準協会、clsi.orgこれらの基準を達成するため、クリーンルーム建設業者は0.05 µmの中空糸限外ろ過と二波長UV酸化の組み合わせを仕様として指定しています。ベンチトップ配置により、バイオフィルムが蓄積する可能性のある10~20 mのステンレス配管が不要となり、モジュール式キャビネットにより隣接するスイートを中断することなく交換が可能です。Kincell Bioは2026年にこの構成を検証し、適格性確認後6ヶ月間の監視中に微生物逸脱がゼロであったと報告しました。

ウルトラピュアベンチシステムを必要とする半導体研究開発パイロットファブの急増

フォトレジストおよびGAAトランジスタ工程向けの極端紫外線研究開発ラインは、18.2 MΩ·cmの比抵抗および1 ppb未満のTOCを持つウルトラピュアウォーターを必要とします。アリゾナ州、ドレスデン、新竹のパイロットファブは、研究ベイに必要な1日30 Lの供給に中央超純水プラントがコスト効率的でないため、分析計測実験室に直接ベンチトップ電気脱イオンユニットを設置しています。TSMCのアリゾナフェーズ2およびH+Eグループの2025年ドイツクリーンルームプロジェクトにはインラインイオンクロマトグラフィーセンサーを備えた15 L/hディスペンサーが含まれており、GnG InTechの韓国パイロットラインも同様のシステムを採用しました。ポイントオブユースアプローチは18ヶ月未満の回収期間を提供し、エンジニアがループ延長を必要とせずに毎週ベンチを再配置することを可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いサービス・カートリッジ交換の運用費 | -1.4% | 価格に敏感な学術・小規模実験室セグメントで深刻なグローバル | 長期(4年以上) |

| 再生品・中古機器との競合 | -0.8% | 北米、欧州(活発な二次機器流通チャネルを持つ成熟市場) | 中期(2~4年) |

| 試薬グレード水の全体需要を減少させるラボオンチップデバイス | -0.9% | 欧州およびアジア | 長期(4年以上) |

| 廃棄物処理コストを引き上げるPFAS廃棄規制 | -1.9% | 北米、欧州およびアジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いサービス・カートリッジ交換の運用費

消耗品はベンチトップユニットの購入価格の年間18~22%を占めます。逆浸透膜は1ペアあたり500~1,200米ドル、電気脱イオンスタックは300~800米ドル、UVランプは150~400米ドルの価格帯です。OEMは電子チップを組み込んでサードパーティカートリッジの使用を制限し、イオン交換樹脂のコストを200~300%大幅に引き上げています。中規模品質管理実験室の20 L/hディスペンサーは、緊急出動を除いて年間3,500~5,500米ドルの費用が発生します。大学では交換間隔を24ヶ月から30ヶ月に延長しており、規格外の実行リスクが高まっています。

再生品・中古機器との競合

2024年、American Laboratory TradingはFAMECOを買収し、認定中古のThermo Barnsteadユニットを40~60%の割引で販売できるようになりました。2025年、LabXは47台の中古ELGA PureLabディスペンサーを3,495~5,995米ドルで出品しており、新品ユニットの8,000~12,000米ドルと比較されています。Richmond Scientificなどの欧州再販業者は再生品モデルに6ヶ月保証を提供しており、西欧全体で新規購入を遅らせています。再生品ユニットにはIoTダッシュボードやカートリッジ認証などの機能が欠けていますが、コスト意識の高い顧客は費用削減のために手動ロギングを選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:分析精度に牽引されるウルトラピュアの優位性

2025年、タイプIウルトラピュアプラットフォームはベンチトップ実験室用水精製装置市場シェアの41.30%を占め、2031年まで9.87%のCAGRで成長すると予測されています。高速液体クロマトグラフィーおよびICP-MSを使用する実験室は≥18.2 MΩ·cmの比抵抗および<5 ppb TOCの基準を必要としており、旧来のタイプIIシステムではこれを満たすことができません。ベンチトップ実験室用水精製装置セクターにおけるタイプIユニットの市場規模は、2031年までに114億米ドルに達すると予想されています。この移行は、フッ素ポリマーチューブをPEEKまたはステンレス代替品に置き換えて検出不能なフッ化物レベルを維持するPFASフリー構造の義務化によってさらに促進されています。タイプIIおよびタイプIIIシステムはオートクレーブやガラス洗浄機に引き続き使用されていますが、実験室のワークフローがますます機器集約的になるにつれて市場シェアを失っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:エンドトキシン制御で限外ろ過が台頭

限外ろ過の収益はベンチトップ実験室用水精製装置業界平均を上回る9.66%のCAGRで成長しています。この成長は、0.05 µmの中空糸カセットがエンドトキシンレベルを<0.001 EU/mLに低減する有効性に起因しています。逆浸透は2025年に35.8%の収益シェアを維持し、溶解塩の除去において主要な選択肢であり続けています。しかし、逆浸透・電気脱イオン・限外ろ過の組み合わせスタックが単一キャビネットとして提供されることが増えており、購入者が技術を個別に評価する必要がなくなっています。185 nmでのUV酸化は有機物を効果的に分解し、254 nmは微生物の無菌性を確保します。これら4段階プロセスの統合は、特に分子生物学および細胞治療実験室において、CLSI GP40が要求する厳格な試薬水基準を満たしています。

水生産能力別:中間レンジが優位、高能力が加速

10~30 L/h定格のユニットは2025年収益の39.17%を占め、5台から10台のLC-MSまたはUHPLC機器の水需要に対応しています。これらのシステムは、ジェネリック医薬品工場の品質管理実験室、学術フローサイトメトリーセンター、地方自治体の環境施設で広く使用されています。この能力層の市場規模は2031年までに110億米ドルを超えると予測されています。一方、30 L/h超の定格システムは、20台以上の機器を継続的に稼働させる集中型ハブに分析を統合する受託研究機関に牽引され、9.51%のCAGRで最も急速な成長を遂げています。ベンダーはフロアプランを乱すことなく段階的な能力拡張を可能にする40 L/hポッドをデイジーチェーン接続できるモジュール式ラックでこの需要に対応しています。≤10 L/h定格の小型ユニットは、タイプI水を必要とするが1日15 Lしか消費しない研究ベンチやDNA調製ステーションに引き続き適しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途用途別:医薬品がリード、食品・飲料品質管理が急増

医薬品・バイオテクノロジーセクターは2025年収益の60.43%を占め、遺伝子治療およびワクチン開発の進歩を通じて成長を牽引しています。注射用水基準への依存はタイプIシステムの能力と整合しています。一方、食品・飲料セクターの品質管理実験室は7.56%のCAGRで最も急速な成長を遂げています。クラフトブルワリー、ボトル水工場、乳製品加工業者などの施設は、PFAS定量化および多元素ICP-MSアレルゲンスクリーニングにASTMタイプI水をますます使用しています。食品・飲料実験室におけるベンチトップ実験室用水精製装置の市場規模は、2026年の9億米ドルから2031年までに約18億米ドルへと倍増すると予想されています。臨床診断実験室も、高感度トロポニンアッセイが光度計モジュールの性能に影響を与える可能性のある有機汚染物質を検出するため、システムをアップグレードしています。

運用別:予知保全でスマートシステムが台頭

逆浸透、電気脱イオン、UV、限外ろ過技術を統合した現代の多段階システムは、エッジコンピューティングボードとBluetoothまたはWi-Fiなどの接続オプションを備えています。ベンダーはクラウドダッシュボードを活用して導電率とTOCレベルを監視し、水質が損なわれる前にカートリッジの消耗を知らせる異常検知を使用しています。2026年には、99.9%の稼働率を達成し手動テストを大幅に削減するため、フリート全体に予知保全が実装されました。2025年に開発されたプロトタイプは、コンプライアンス確保における低コスト電子機器の可能性を実証し、1 µS/cm未満の分解能を示しました。実験室が試薬品質管理をますます自動化するにつれて、スマートシステムは監査対応データエクスポート機能を欠く従来のアナログディスペンサーから市場シェアを獲得しています。

地域分析

2025年、北米はベンチトップ実験室用水精製装置市場の39.67%という支配的なシェアを確保しました。FDAのクオリティバイデザインの重視により、比抵抗とTOCの電子ログが義務付けられ、BarnsteadおよびMilli-Qのアップグレードサイクルが促進されています。戦略的な動きとして、Thermo Fisherは2025年にSolventumの精製・ろ過資産を40億米ドルで買収し、バッテリーグレードおよび医療機器用水ラインを拡張されたBarnsteadポートフォリオに統合しました。大学の再生品チャネルが新規販売を抑制する一方、アフターマーケットカートリッジは特にOEMファームウェアがディスペンサーを独自パックに固定するにつれて好調です。遺伝子・細胞治療のハブであるマサチューセッツ州とノースカロライナ州では、すべてのグレードBサイドルームに限外ろ過装備のタイプIスタックが設置されています。

アジア太平洋は2031年まで7.90%という力強いCAGRでリードする見通しです。中国の2026年3月の医薬品用水検査ガイドラインはオンライン微生物トレンドを重視しており、病院とCDMOが蒸留器から膜スタックへの移行を促進しています。インドでは、生産連動型インセンティブの第2弾が70の新しいバイオ医薬品工場を支援しており、各工場に6台から8台の20 L/hディスペンサーが統合されています。台湾、韓国、日本の半導体ハブは、研究開発部門向けに中央超純水化学を模倣するベンチユニットを調達しています。一方、PFAS規制が厳格化するにつれて、オーストラリアとベトナムのクラフトビール品質実験室はポイントオブユースのタイプIユニットを後付けしています。

ドイツ、英国、フランスが主導する欧州は、金額ベースで第2位の市場です。EP第0169章の調和により検証が合理化され、エネルギー意識の高い実験室は60%以上の水回収率を誇る逆浸透ベースのディスペンサーに引き寄せられており、企業のネットゼロ目標と整合しています。

競合状況

Merck KGaA(Milli-Q)、Thermo Fisher(Barnstead)、Sartorius AG(Arium)、Veolia Water Technologies(ELGA LabWater)がベンチトップ実験室用水精製装置市場を集合的に支配し、過半数のシェアを保持しています。これらの業界大手はIoTテレメトリー、電子カートリッジ認証、拡張サービスパッケージでオファリングを強化しています。2024年6月、SartoriusはArium Mini Extendを発表し、ハンドヘルドディスペンサーと5 Lバッグタンクを特徴とし、スペースが限られたベンチに対応しています。Pall CorporationのCascadaラインはインラインTOC、インテリジェントディスペンシング、FDA検証パッケージを備え、コンプライアンス中心の機能で強力な競合として位置付けられています。Purific Australiaはオープンプラットフォームの樹脂パックとAI診断を提供することで市場を破壊し、地元のバイオバンクとの契約を獲得しています。

垂直統合を目指して、グローバルベンダーは戦略的な動きを展開しています。Thermo Fisherは半導体超純水およびバッテリー電極洗浄ニーズに対応するためSolventumのろ過事業を統合しました。MerckはMilli-QをM-Venturesのスマートラボクラウドにシームレスに統合し、水データとクロマトグラフィー機器の間の相乗効果を生み出しています。SartoriusはAriumをシングルユース型バイオリアクターキットにバンドルし、顧客向けの包括的なエコシステムを構築しています。一方、Rephile Bioscienceなどの地域プレーヤーはアジアでニッチを開拓し、競争力のある価格設定と迅速なサービスで成長しています。PFASフリーソリューションへの需要の高まりにより、環境実験室向けに特化したPEEKチューブシステムを提供するニッチなスタートアップが誕生しています。

ベンチトップ実験室用水精製装置業界リーダー

Evoqua Water Technologies

Thermo Fisher Scientific Inc.

Merck KGaA (Milli-Q)

Sartorius AG (Arium)

Aqua Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:中国のNMPAは、IVD試薬および血液透析装置向け精製水を含む80の基準を対象とした2026年医療機器基準改訂計画を発表し、新たな純度基準を示しました。

- 2025年10月:Roquetteはサンパウロ医薬品イノベーションセンターを開設し、賦形剤研究開発向けのベンチトップ水システムを備えたモジュール式クリーンルームを設置しました。

- 2025年9月:Thermo FisherはSolventumの精製・ろ過事業の40億米ドルの買収を完了し、バッテリーグレードおよび半導体用水ラインをBarnsteadに追加しました。

グローバルベンチトップ実験室用水精製装置市場レポートの範囲

レポートの範囲として、ベンチトップ実験室用水精製装置とは、溶解固形物、有機物、微生物などの汚染物質を除去することで高純度水(タイプI、II、またはIII)を生産するよう設計されたコンパクトなカウンタートップ型デバイスです。これらのシステムは逆浸透、イオン交換、UV光などの技術を使用して、ガラス器具のすすぎから感度の高い分子生物学まで幅広い用途に精製水を供給します。

ベンチトップ実験室用水精製装置市場は、タイプ、技術、水生産能力、最終用途用途、運用、地域によってセグメント化されています。タイプ別では、市場はタイプI(ウルトラピュア)、タイプII(ピュア)、タイプIII(逆浸透/一次)を含みます。技術別では、逆浸透(RO)、電気脱イオン/イオン交換、UV酸化・UV滅菌、限外ろ過(UF)にセグメント化されています。水生産能力別では、≤10 L/h、10~30 L/h、>30 L/hのカテゴリーが含まれます。最終用途用途別では、市場は医薬品・バイオテクノロジー、臨床・診断実験室、学術・研究機関、環境・産業試験、食品・飲料品質管理実験室に分類されています。運用別では、多段階精製システムとスマート・コネクテッドシステム(IoT対応)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| タイプI(ウルトラピュア) |

| タイプII(ピュア) |

| タイプIII(逆浸透/一次) |

| 逆浸透(RO) |

| 電気脱イオン/イオン交換 |

| UV酸化・UV滅菌 |

| 限外ろ過(UF) |

| ≤10 L/h |

| 10~30 L/h |

| >30 L/h |

| 医薬品・バイオテクノロジー |

| 臨床・診断実験室 |

| 学術・研究機関 |

| 環境・産業試験 |

| 食品・飲料品質管理実験室 |

| 多段階精製システム |

| スマート・コネクテッドシステム(IoT対応) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | タイプI(ウルトラピュア) | |

| タイプII(ピュア) | ||

| タイプIII(逆浸透/一次) | ||

| 技術別 | 逆浸透(RO) | |

| 電気脱イオン/イオン交換 | ||

| UV酸化・UV滅菌 | ||

| 限外ろ過(UF) | ||

| 水生産能力別 | ≤10 L/h | |

| 10~30 L/h | ||

| >30 L/h | ||

| 最終用途用途別 | 医薬品・バイオテクノロジー | |

| 臨床・診断実験室 | ||

| 学術・研究機関 | ||

| 環境・産業試験 | ||

| 食品・飲料品質管理実験室 | ||

| 運用別 | 多段階精製システム | |

| スマート・コネクテッドシステム(IoT対応) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までにベンチトップ実験室用水精製装置市場はどのくらいの規模になりますか?

ベンチトップ実験室用水精製装置市場規模は2031年までに285億8,000万米ドルに達し、2027年から8.69%のCAGRで拡大すると予測されています。

現在、最大のベンチトップ実験室用水精製装置市場シェアを持つセグメントはどれですか?

医薬品・バイオテクノロジー実験室は、細胞・遺伝子治療、HPLC、無菌製剤ワークフローがタイプI水を必要とするため、グローバル収益の60.43%を占めています。

ベンチトップ精製装置において限外ろ過が勢いを増している理由は何ですか?

限外ろ過膜はエンドトキシンを<0.001 EU/mLに除去し、分子生物学試薬水に関するCLSI GP40の新基準を満たしており、これが9.66%という最速のセグメントCAGRを牽引しています。

アジア太平洋のベンチトップ実験室用水精製装置需要を牽引しているものは何ですか?

中国の2025年薬局方調和、インドの生産連動型インセンティブ工場、台湾・韓国・日本の半導体パイロットファブが地域CAGRを7.90%に押し上げています。

適度に集中した市場においてサプライヤーはどのように差別化していますか?

主要ベンダーはIoTテレメトリー、予知保全、カートリッジ認証を組み込んでいる一方、新興プレーヤーはPFASフリー構造とオープンプラットフォーム消耗品を提供して総所有コストを削減しています。

最終更新日: