Tamaño y Participación del Mercado de Purificadores de Agua de Laboratorio de Sobremesa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

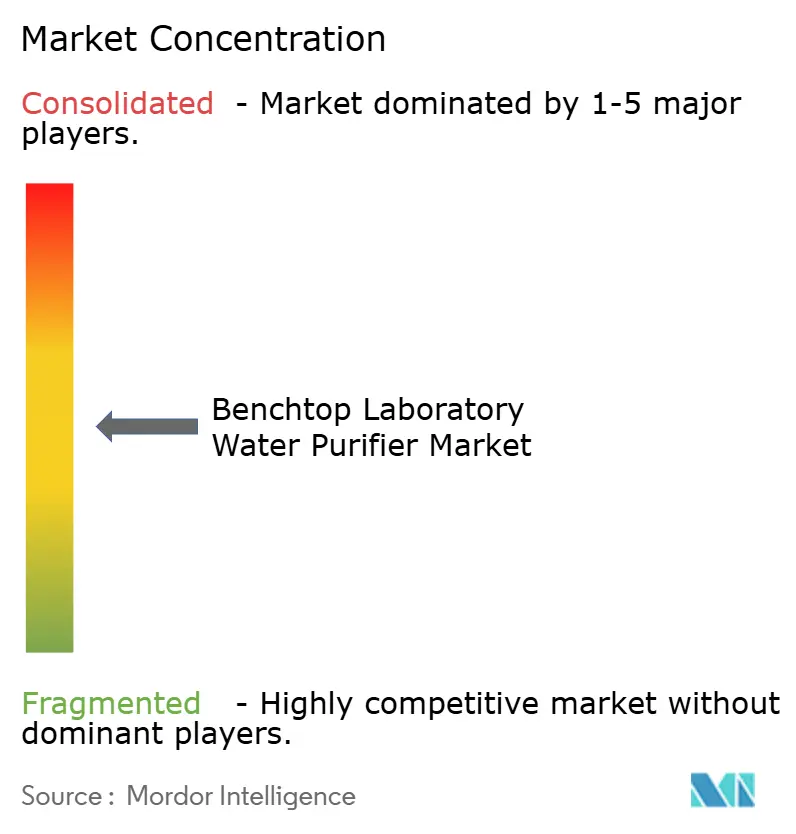

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificadores de Agua de Laboratorio de Sobremesa por Mordor Intelligence

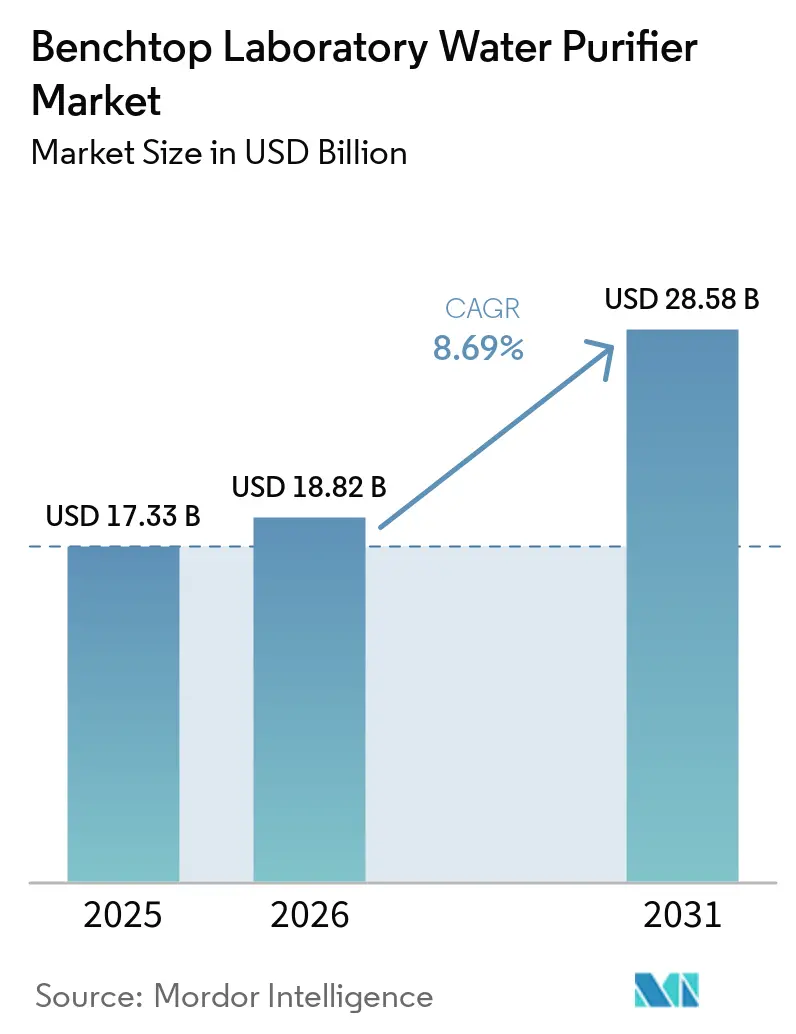

Se espera que el tamaño del Mercado de Purificadores de Agua de Laboratorio de Sobremesa crezca de USD 17,33 mil millones en 2025 a USD 18,82 mil millones en 2026 y se prevé que alcance USD 28,58 mil millones en 2031 a una CAGR del 8,69% durante 2026-2031.

En India, Brasil y Estados Unidos, las construcciones de salas limpias farmacéuticas están incorporando sistemas de sobremesa en suites modulares. Al mismo tiempo, las instalaciones académicas centrales están reemplazando los circuitos centrales de ósmosis inversa por dispensadores compactos que reducen los riesgos de biopelículas y minimizan el tiempo de inactividad por saneamiento del circuito. Los fabricantes multinacionales de medicamentos están adoptando el cambio de 2025 en la Farmacopea China hacia la producción de agua para inyección basada en membranas. Esta transición permite la estandarización de los procedimientos de calificación globales y la eliminación de los equipos de destilación de alto consumo energético. Los centros de I+D de semiconductores en Taiwán, Corea del Sur, Alemania y Arizona están estableciendo requisitos estrictos, exigiendo una conductividad inferior a 0,055 µS/cm para la preparación de fotorresistentes en litografía ultravioleta extrema. Cumplir con este estándar ha sido un desafío para las plantas centrales convencionales, que a menudo requieren costosos pulidores de recirculación. La industria también avanza hacia dispensadores inteligentes habilitados con IoT con paneles de mantenimiento predictivo. Esta tendencia está orientando las decisiones de adquisición hacia el rendimiento a lo largo de la vida útil en lugar de los costos de capital iniciales, fortaleciendo el modelo de ingresos por cartuchos del mercado posventa para los proveedores globales.

Conclusiones Clave del Informe

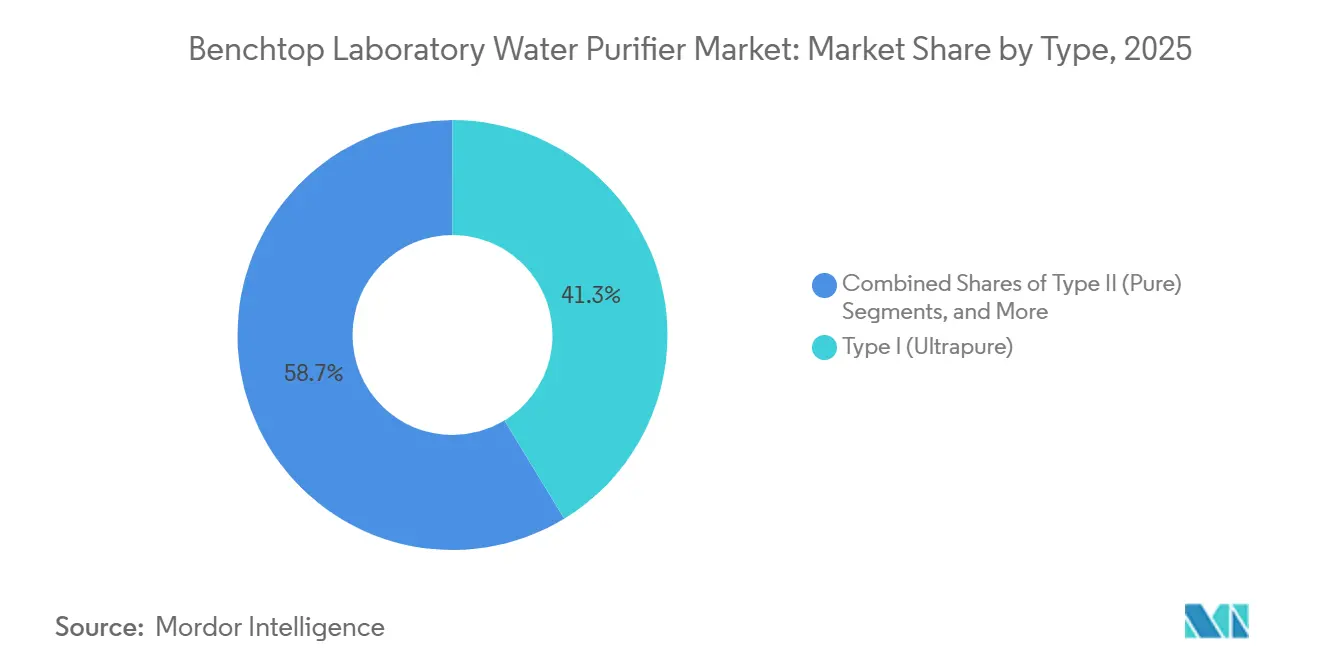

- Por tipo, los sistemas ultrapuros Tipo I lideraron con el 41,30% del tamaño del mercado de purificadores de agua de laboratorio de sobremesa en 2025 y están en camino de alcanzar una CAGR del 9,87% hasta 2031.

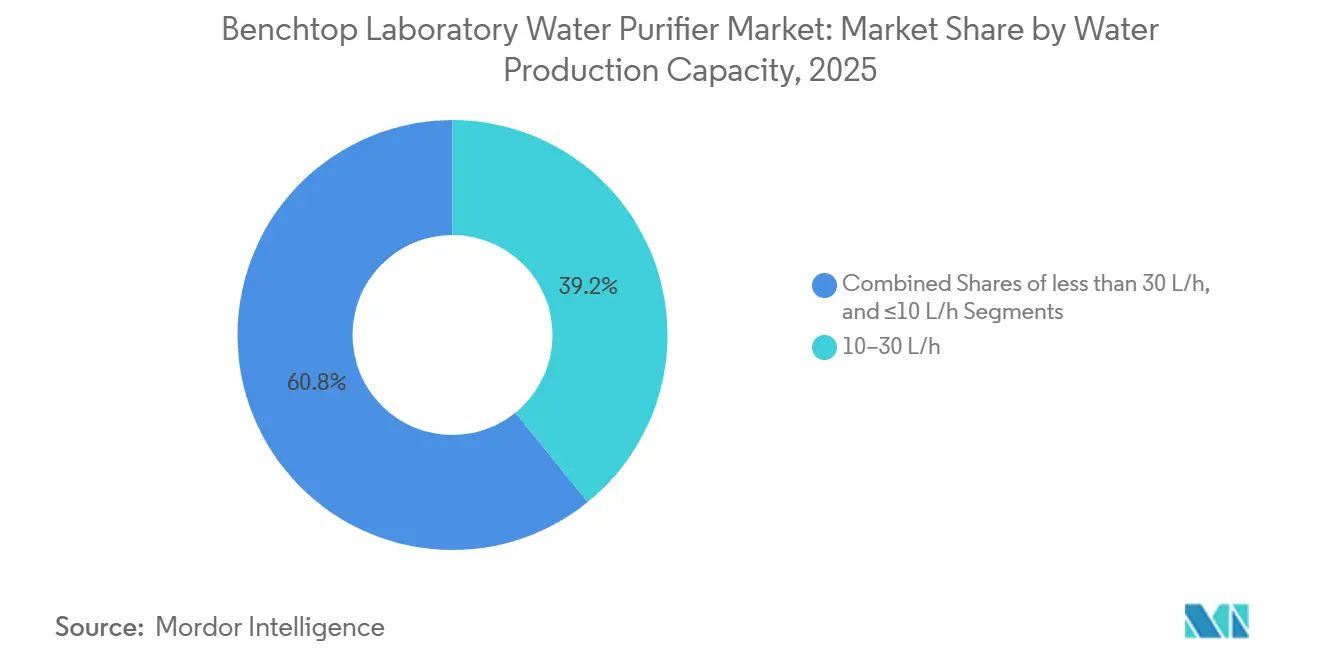

- Por capacidad, las unidades de 10 a 30 litros por hora representaron el 39,17% de los ingresos de 2025, mientras que se prevé que los sistemas superiores a 30 L/h se expandan a una CAGR del 9,51% hasta 2031.

- Por industria de usuario final, los sectores farmacéutico y de biotecnología concentraron el 60,43% de la participación del mercado de purificadores de agua de laboratorio de sobremesa en 2025.

- Por tecnología, la ultrafiltración es el proceso de mayor crecimiento, avanzando a una CAGR del 9,66% entre 2026 y 2031.

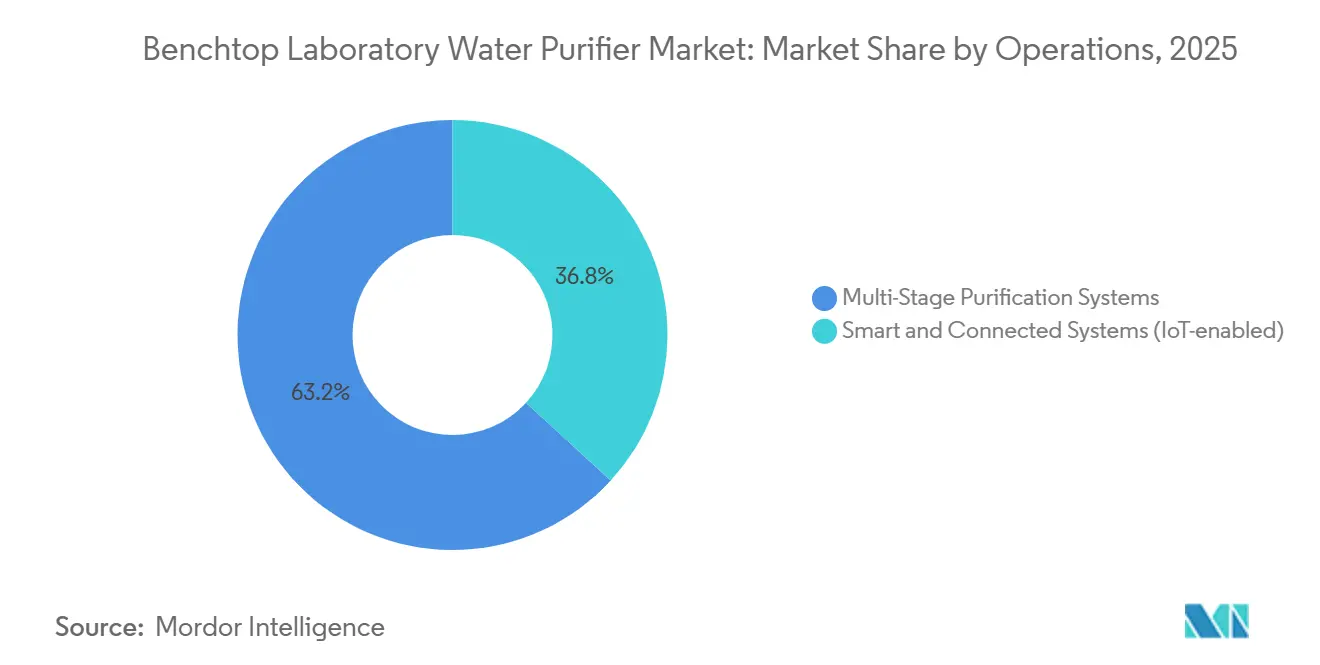

- Por operaciones, el sistema de purificación multietapa tiene una participación del 63,15% en 2025.

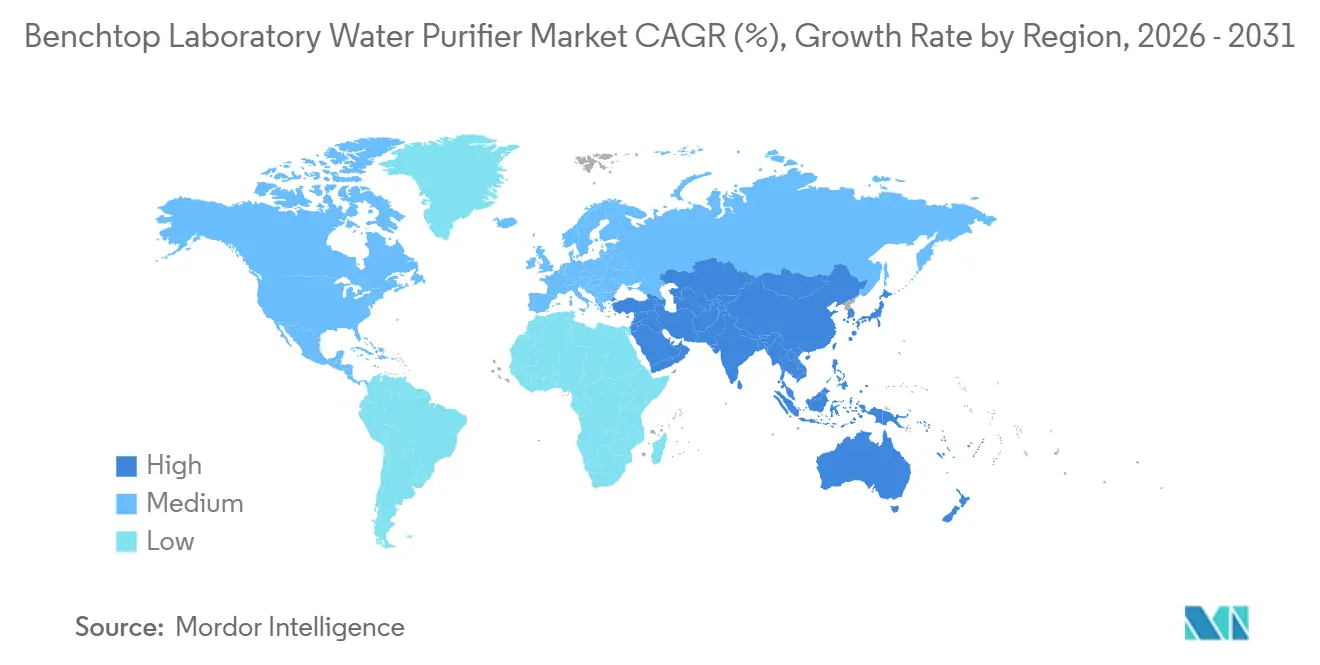

- Por geografía, Asia-Pacífico es la región de expansión más rápida, con una CAGR prevista del 7,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Purificadores de Agua de Laboratorio de Sobremesa

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Adiciones de capacidad intensivas en capital en los sectores farmacéutico y de biotecnología | +2.1% | Global, con concentración en América del Norte, Europa y Asia-Pacífico (China, India) | Mediano plazo (2-4 años) |

| Endurecimiento de los estándares de pureza de agua de laboratorio en las farmacopeas globales | +1.8% | Global (armonización de USP, EP, JP, ChP) | Largo plazo (≥ 4 años) |

| Rápida expansión de salas limpias para terapia celular y génica | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en laboratorios piloto de I+D de semiconductores que requieren sistemas ultrapuros de sobremesa | +1.2% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte (Arizona, Texas) | Corto plazo (≤ 2 años) |

| Transición de laboratorios académicos de circuitos centrales de ósmosis inversa a unidades de sobremesa en el punto de uso | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Laboratorios de control de calidad de microcervecerías descentralizadas que adoptan sistemas ASTM Tipo I | +0.6% | América del Norte, Europa, Asia-Pacífico (centros de cervecería artesanal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones de Capacidad Intensivas en Capital en los Sectores Farmacéutico y de Biotecnología

Los fabricantes de medicamentos biológicos están incorporando módulos ultrapuros de sobremesa en cada suite de sala limpia para proporcionar agua validada bajo demanda para la preparación de medios, reservas de tampones y etapas de llenado y acabado estéril, al tiempo que previenen la contaminación entre suites. El centro de innovación de Roquette en São Paulo, inaugurado en 2025, sigue este modelo utilizando múltiples dispensadores de 20 L/h en lugar de un único circuito central, lo que reduce significativamente el tiempo de inactividad durante los ciclos de saneamiento. Este enfoque modular se alinea con el esquema de Incentivos Vinculados a la Producción de India y los créditos fiscales a la innovación de Brasil, ambos orientados a impulsar el escalado rápido de líneas de biorreactores de un solo uso. La calificación en el punto de uso simplifica los procesos de validación, ya que cada dispensador puede documentarse como una utilidad independiente. Además, la expansión de terapia génica de Kincell Bio en 2026 emplea sistemas Tipo I basados en cartuchos en cada bahía de aislador Grado A, eliminando 15 m de tuberías de tramo muerto por suite y reduciendo la superficie potencial de biopelícula en un 42%.

Endurecimiento de los Estándares de Pureza de Agua de Laboratorio en las Farmacopeas Globales

La Farmacopea China de 2025 introdujo actualizaciones significativas al permitir el agua para inyección mediante separación por membrana, alejándose del requisito exclusivo de destilación y alineándose con los estándares internacionales. También implementó pruebas de conductividad multietapa para detectar en tiempo real la presencia de sodio o amonio. Además, la guía de la NMPA de marzo de 2026 exigió el control microbiano del ciclo de vida y la monitorización en línea del carbono orgánico total para los circuitos de agua farmacéutica.[1]Administración de Alimentos y Medicamentos de China, cnpharm.com Fuente: "GP40 5.ª Edición," Instituto de Estándares Clínicos y de Laboratorio, clsi.org ASTM elevó sus criterios D1193 Tipo I a ≥ 18,2 MΩ·cm de resistividad y < 5 ppb de carbono orgánico total, un estándar que solo cumplen de manera consistente las unidades de electrodesionización más UV. Como resultado, los laboratorios que reemplazan los alambiques de vidrio están adoptando sistemas avanzados de sobremesa inteligentes equipados con sondas de conductividad, celdas de carbono orgánico total y capacidades de registro en la nube, garantizando el cumplimiento de las rigurosas auditorías regulatorias.[2]Sistema de Monitorización de Ósmosis Inversa Basado en IoT con LSTM," Journal of Electrical Systems, journal.esrgroups.org

Rápida Expansión de Salas Limpias para Terapia Celular y Génica

Las instalaciones de CAR-T autólogas requieren agua con niveles de endotoxina inferiores a 0,001 UE/mL y deben eliminar el arrastre de nucleasas para proteger los vectores virales. La 5.ª edición del CLSI GP40, publicada en diciembre de 2024, introdujo una nueva clase de agua reactiva especial para satisfacer estos requisitos.[3]GP40 5.ª Edición," Instituto de Estándares Clínicos y de Laboratorio, clsi.org Para alcanzar estos estándares, los constructores de salas limpias están especificando ultrafiltración de fibra hueca de 0,05 µm combinada con oxidación UV de doble longitud de onda. El posicionamiento de sobremesa elimina la necesidad de 10 a 20 m de tuberías de acero inoxidable, que pueden acumular biopelículas, mientras que los gabinetes modulares permiten reemplazos sin interrumpir las suites adyacentes. Kincell Bio validó esta configuración en 2026 y reportó cero excursiones microbianas durante seis meses de monitorización posterior a la calificación.

Auge en Laboratorios Piloto de I+D de Semiconductores que Requieren Sistemas Ultrapuros de Sobremesa

Las líneas de I+D de ultravioleta extremo para fotorresistentes y etapas de transistores GAA requieren agua ultrapura con una resistividad de 18,2 MΩ·cm y menos de 1 ppb de carbono orgánico total. Los laboratorios piloto en Arizona, Dresde y Hsinchu han instalado unidades de electrodesionización de sobremesa directamente en los laboratorios de metrología analítica, ya que las plantas centrales de agua ultrapura no son rentables para suministrar los 30 L/día necesarios para las bahías de investigación. La Fase 2 de TSMC en Arizona y los proyectos de salas limpias alemanas de H+E Group en 2025 incluyeron dispensadores de 15 L/h con sensores de cromatografía iónica en línea, mientras que la línea piloto coreana de GnG InTech adoptó sistemas similares. El enfoque en el punto de uso ofrece un período de recuperación de la inversión inferior a 18 meses y permite a los ingenieros reubicar las mesas semanalmente sin necesidad de extensiones de circuito.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Elevados gastos operativos por servicio y reemplazo de cartuchos | -1.4% | Global, agudo en segmentos académicos y de laboratorios pequeños sensibles al precio | Largo plazo (≥ 4 años) |

| Competencia de instrumentos reacondicionados o de segunda mano | -0.8% | América del Norte, Europa (mercados maduros con canales activos de equipos secundarios) | Mediano plazo (2-4 años) |

| Dispositivos de laboratorio en chip que reducen la demanda general de agua de grado reactivo | -0.9% | Europa y Asia | Largo plazo (≥ 4 años) |

| Regulaciones de eliminación de PFAS que elevan los costos de gestión de residuos | -1.9% | América del Norte, Europa y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Gastos Operativos por Servicio y Reemplazo de Cartuchos

Los consumibles representan entre el 18% y el 22% del precio de compra anual de una unidad de sobremesa. Las membranas de ósmosis inversa tienen un precio de entre USD 500 y 1.200 por par, los módulos de electrodesionización cuestan entre USD 300 y 800, y las lámparas UV oscilan entre USD 150 y 400. Los fabricantes de equipos originales incorporan chips electrónicos para restringir el uso de cartuchos de terceros, lo que aumenta significativamente el costo de la resina de intercambio iónico en un 200–300%. Un dispensador de 20 L/h en un laboratorio de control de calidad de tamaño mediano incurre en gastos anuales de USD 3.500 a 5.500, sin incluir las llamadas de emergencia. Las universidades están extendiendo los intervalos de reemplazo de 24 a 30 meses, lo que aumenta el riesgo de ejecuciones fuera de especificación.

Competencia de Instrumentos Reacondicionados o de Segunda Mano

En 2024, American Laboratory Trading adquirió FAMECO, lo que permitió la venta de unidades Thermo Barnstead certificadas de segunda mano con descuentos del 40 al 60%. En 2025, LabX listó 47 dispensadores ELGA PureLab usados con precios de entre USD 3.495 y 5.995, en comparación con unidades nuevas que cuestan entre USD 8.000 y 12.000. Los revendedores europeos, como Richmond Scientific, ofrecen garantías de seis meses con modelos reacondicionados, retrasando las nuevas compras en Europa Occidental. Aunque las unidades reacondicionadas carecen de funciones como paneles IoT o autenticación de cartuchos, los clientes conscientes del costo optan por el registro manual para reducir gastos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Ultrapuro Impulsado por la Precisión Analítica

En 2025, las plataformas ultrapuras Tipo I representaron el 41,30% de la participación del mercado de purificadores de agua de laboratorio de sobremesa y se proyecta que crezcan a una CAGR del 9,87% hasta 2031. Los laboratorios que utilizan cromatografía líquida de alto rendimiento e ICP-MS requieren estándares de ≥ 18,2 MΩ·cm de resistividad y < 5 ppb de carbono orgánico total, que los sistemas Tipo II más antiguos no pueden cumplir. Se espera que el tamaño del mercado de las unidades Tipo I en el sector de purificadores de agua de laboratorio de sobremesa alcance USD 11,4 mil millones en 2031. La transición está impulsada además por los mandatos de construcción libre de PFAS, que reemplazan los tubos de fluoropolímero por alternativas de PEEK o acero inoxidable para mantener niveles de fluoruro indetectables. Si bien los sistemas Tipo II y Tipo III continúan sirviendo a autoclaves y lavadoras de vidrio, están perdiendo participación de mercado a medida que los flujos de trabajo de laboratorio se vuelven cada vez más intensivos en instrumentos.

Por Tecnología: La Ultrafiltración Gana Terreno en el Control de Endotoxinas

Los ingresos por ultrafiltración están creciendo a una CAGR del 9,66%, superando el promedio de la industria de purificadores de agua de laboratorio de sobremesa. Este crecimiento se atribuye a la eficacia de los casetes de fibra hueca de 0,05 µm para reducir los niveles de endotoxina a < 0,001 UE/mL. La ósmosis inversa mantuvo una participación de ingresos del 35,8% en 2025 y sigue siendo la opción principal para las sales disueltas. Sin embargo, los módulos combinados de ósmosis inversa, electrodesionización y ultrafiltración se ofrecen cada vez más como gabinetes únicos, eliminando la necesidad de que los compradores evalúen las tecnologías por separado. La oxidación UV a 185 nm descompone eficazmente los compuestos orgánicos, mientras que a 254 nm garantiza la esterilidad microbiana. La integración de estos cuatro procesos en etapas cumple con los estrictos estándares de agua reactiva requeridos por el CLSI GP40, en particular para los laboratorios de biología molecular y terapia celular.

Por Capacidad de Producción de Agua: El Rango Medio Domina, la Alta Capacidad se Acelera

Las unidades clasificadas entre 10 y 30 L/h contribuyeron con el 39,17% de los ingresos de 2025, alineándose con los requisitos de agua de cinco a diez instrumentos de LC-MS o UHPLC. Estos sistemas se utilizan ampliamente en laboratorios de control de calidad de plantas de genéricos, centros académicos de citometría de flujo e instalaciones ambientales municipales. Se proyecta que el tamaño del mercado para este nivel de capacidad supere los USD 11 mil millones en 2031. Mientras tanto, los sistemas clasificados por encima de 30 L/h experimentan el crecimiento más rápido con una CAGR del 9,51%, impulsados por organizaciones de investigación por contrato que consolidan análisis en centros centralizados con más de 20 instrumentos operando de forma continua. Los proveedores están respondiendo a esta demanda con bastidores modulares que permiten conectar en cadena módulos de 40 L/h, lo que permite una expansión de capacidad por fases sin interrumpir los planos de planta. Las unidades más pequeñas, clasificadas en ≤ 10 L/h, siguen siendo relevantes para mesas de investigación o estaciones de preparación de ADN que requieren agua Tipo I pero consumen solo 15 L/día.

Por Aplicación de Uso Final: El Sector Farmacéutico Lidera, el Control de Calidad en Alimentos y Bebidas Crece con Fuerza

Los sectores farmacéutico y de biotecnología representaron el 60,43% de los ingresos de 2025, impulsando el crecimiento a través de los avances en terapia génica y desarrollo de vacunas. Su dependencia de los estándares de agua para inyección se alinea con las capacidades de los sistemas Tipo I. Mientras tanto, los laboratorios de control de calidad en el sector de alimentos y bebidas experimentan el crecimiento más rápido con una CAGR del 7,56%. Instalaciones como cervecerías artesanales, plantas de agua embotellada y procesadores de lácteos utilizan cada vez más agua ASTM Tipo I para la cuantificación de PFAS y los análisis de alérgenos por ICP-MS multielemento. Se espera que el tamaño del mercado de purificadores de agua de laboratorio de sobremesa en laboratorios de alimentos y bebidas se duplique, creciendo de USD 0,9 mil millones en 2026 a casi USD 1,8 mil millones en 2031. Los laboratorios de diagnóstico clínico también están actualizando sus sistemas, ya que los ensayos de troponina de alta sensibilidad detectan contaminantes orgánicos que pueden afectar el rendimiento del módulo fotométrico.

Por Operaciones: Los Sistemas Inteligentes Ganan Terreno con el Mantenimiento Predictivo

Los sistemas modernos multietapa que integran ósmosis inversa, electrodesionización, UV y ultrafiltración ahora cuentan con placas de computación en el borde y opciones de conectividad como Bluetooth o Wi-Fi. Los proveedores aprovechan los paneles en la nube para monitorizar los niveles de conductividad y carbono orgánico total, utilizando la detección de anomalías para señalar el agotamiento del cartucho antes de que la calidad del agua se vea comprometida. En 2026, el mantenimiento predictivo se implementó en flotas para lograr un tiempo de actividad del 99,9% y reducir significativamente las pruebas manuales. Un prototipo desarrollado en 2025 demostró el potencial de la electrónica de bajo costo para garantizar el cumplimiento, mostrando una resolución inferior a 1 µS/cm. A medida que los laboratorios automatizan cada vez más el control de calidad de los reactivos, los sistemas inteligentes están ganando participación de mercado frente a los dispensadores analógicos tradicionales que carecen de capacidades de exportación de datos listos para auditoría.

Análisis Geográfico

En 2025, América del Norte aseguró una participación dominante del 39,67% en el mercado de purificadores de agua de laboratorio de sobremesa. El énfasis de la FDA en el diseño de calidad exige el registro electrónico de la resistividad y el carbono orgánico total, lo que impulsa ciclos de actualización para Barnstead y Milli-Q. En un movimiento estratégico, Thermo Fisher adquirió los activos de Purificación y Filtración de Solventum por USD 4,0 mil millones en 2025, integrando líneas de agua para dispositivos médicos y de grado para baterías en el portafolio ampliado de Barnstead. Si bien los canales de reacondicionamiento universitario moderan las nuevas ventas, los cartuchos del mercado posventa prosperan, especialmente a medida que el firmware de los fabricantes de equipos originales bloquea los dispensadores a paquetes propietarios. En Massachusetts y Carolina del Norte, centros de terapia génica y celular, cada sala lateral Grado B ahora cuenta con módulos Tipo I equipados con ultrafiltración.

Asia-Pacífico está preparada para liderar con una sólida CAGR del 7,90% hasta 2031. Las Directrices de Inspección de Agua Farmacéutica de China de marzo de 2026, que enfatizan el seguimiento microbiano en línea, están impulsando a hospitales y organizaciones de desarrollo y fabricación por contrato a hacer la transición de destiladores a módulos de membrana. En India, el segundo tramo del Incentivo Vinculado a la Producción respalda 70 nuevas plantas de biológicos, cada una integrando entre seis y ocho dispensadores de 20 L/h. Los centros de semiconductores en Taiwán, Corea del Sur y Japón están adquiriendo unidades de sobremesa que imitan la química del agua ultrapura central para sus divisiones de I+D. Mientras tanto, a medida que se endurecen las regulaciones sobre PFAS, los laboratorios de calidad de cervecerías artesanales en Australia y Vietnam están instalando unidades Tipo I en el punto de uso.

Europa, liderada por Alemania, el Reino Unido y Francia, se posiciona como el segundo mercado más grande por valor. Con la armonización del Capítulo 0169 de la Farmacopea Europea que simplifica la validación, los laboratorios conscientes del consumo energético se inclinan hacia los dispensadores basados en ósmosis inversa con una recuperación de agua superior al 60%, alineándose con los objetivos corporativos de cero emisiones netas.

Panorama Competitivo

Merck KGaA (Milli-Q), Thermo Fisher (Barnstead), Sartorius AG (Arium) y Veolia Water Technologies (ELGA LabWater) dominan colectivamente el mercado de purificadores de agua de laboratorio de sobremesa, manteniendo una participación mayoritaria. Estos gigantes de la industria están mejorando sus ofertas con telemetría IoT, autenticación electrónica de cartuchos y paquetes de servicio extendidos. En junio de 2024, Sartorius presentó su Arium Mini Extend, con un dispensador de mano y un depósito en bolsa de 5 L, orientado a mesas con espacio limitado. La línea Cascada de Pall Corporation, equipada con carbono orgánico total en línea, dispensación inteligente y paquetes de validación de la FDA, se posiciona como un competidor formidable con sus características centradas en el cumplimiento normativo. Purific Australia está disrumpiendo el mercado al proporcionar paquetes de resina de plataforma abierta y diagnósticos de inteligencia artificial, logrando contratos con biobancos locales.

En busca de la integración vertical, los proveedores globales están realizando movimientos estratégicos: Thermo Fisher ha incorporado la filtración de Solventum para atender las necesidades de agua ultrapura para semiconductores y lavado de electrodos de baterías. Merck está integrando Milli-Q de forma fluida en la nube de laboratorio inteligente de M-Ventures, creando una sinergia entre los datos de agua y los instrumentos de cromatografía. Sartorius está agrupando Arium con kits de biorreactores de un solo uso, creando un ecosistema integral para sus clientes. Mientras tanto, actores regionales como Rephile Bioscience están consolidando un nicho en Asia, prosperando gracias a precios competitivos y un servicio ágil. La creciente demanda de soluciones libres de PFAS ha dado lugar a nuevas empresas especializadas que ofrecen sistemas con tubería de PEEK diseñados para laboratorios ambientales.

Líderes de la Industria de Purificadores de Agua de Laboratorio de Sobremesa

Evoqua Water Technologies

Thermo Fisher Scientific Inc.

Merck KGaA (Milli-Q)

Sartorius AG (Arium)

Aqua Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La NMPA de China presentó su Plan de Revisión de Estándares de Dispositivos Médicos 2026, que abarca 80 estándares, incluida el agua purificada para reactivos de diagnóstico in vitro y equipos de hemodiálisis, señalando nuevos parámetros de pureza.

- Octubre de 2025: Roquette inauguró su Centro de Innovación Farmacéutica de São Paulo con salas limpias modulares equipadas con sistemas de agua de sobremesa para la I+D de excipientes.

- Septiembre de 2025: Thermo Fisher finalizó la adquisición por USD 4,0 mil millones del negocio de Purificación y Filtración de Solventum, añadiendo líneas de agua de grado para baterías y semiconductores a Barnstead.

Alcance del Informe del Mercado Global de Purificadores de Agua de Laboratorio de Sobremesa

Según el alcance del informe, un purificador de agua de laboratorio de sobremesa es un dispositivo compacto de encimera diseñado para producir agua de alta pureza (Tipos I, II o III) mediante la eliminación de contaminantes como sólidos disueltos, compuestos orgánicos y microorganismos. Estos sistemas utilizan tecnologías como la ósmosis inversa, el intercambio iónico y la luz UV para suministrar agua purificada para aplicaciones que van desde el enjuague de vidrio de laboratorio hasta la biología molecular sensible.

El mercado de purificadores de agua de laboratorio de sobremesa está segmentado por tipo, tecnología, capacidad de producción de agua, aplicación de uso final, operaciones y geografía. Por tipo, el mercado incluye Tipo I (Ultrapuro), Tipo II (Puro) y Tipo III (Ósmosis Inversa/Primario). Por tecnología, está segmentado en Ósmosis Inversa, Electrodesionización / Intercambio Iónico, Oxidación UV y Esterilización UV, y Ultrafiltración. Por capacidad de producción de agua, las categorías incluyen ≤10 L/h, 10–30 L/h y >30 L/h. Por aplicación de uso final, el mercado se divide en farmacéutica y biotecnología, laboratorios clínicos y de diagnóstico, institutos académicos y de investigación, pruebas ambientales e industriales, y laboratorios de control de calidad de alimentos y bebidas. Por operaciones, está segmentado en sistemas de purificación multietapa y sistemas inteligentes y conectados (habilitados con IoT). Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Tipo I (Ultrapuro) |

| Tipo II (Puro) |

| Tipo III (Ósmosis Inversa/Primario) |

| Ósmosis Inversa |

| Electrodesionización / Intercambio Iónico |

| Oxidación UV y Esterilización UV |

| Ultrafiltración |

| ≤10 L/h |

| 10-30 L/h |

| >30 L/h |

| Farmacéutica y Biotecnología |

| Laboratorios Clínicos y de Diagnóstico |

| Institutos Académicos y de Investigación |

| Pruebas Ambientales e Industriales |

| Laboratorios de Control de Calidad de Alimentos y Bebidas |

| Sistemas de Purificación Multietapa |

| Sistemas Inteligentes y Conectados (habilitados con IoT) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Tipo I (Ultrapuro) | |

| Tipo II (Puro) | ||

| Tipo III (Ósmosis Inversa/Primario) | ||

| Por Tecnología | Ósmosis Inversa | |

| Electrodesionización / Intercambio Iónico | ||

| Oxidación UV y Esterilización UV | ||

| Ultrafiltración | ||

| Por Capacidad de Producción de Agua | ≤10 L/h | |

| 10-30 L/h | ||

| >30 L/h | ||

| Por Aplicación de Uso Final | Farmacéutica y Biotecnología | |

| Laboratorios Clínicos y de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Pruebas Ambientales e Industriales | ||

| Laboratorios de Control de Calidad de Alimentos y Bebidas | ||

| Por Operaciones | Sistemas de Purificación Multietapa | |

| Sistemas Inteligentes y Conectados (habilitados con IoT) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de purificadores de agua de laboratorio de sobremesa en 2031?

Se prevé que el tamaño del mercado de purificadores de agua de laboratorio de sobremesa alcance USD 28,58 mil millones en 2031, expandiéndose a una CAGR del 8,69% desde 2027.

¿Qué segmento tiene la mayor participación en el mercado de purificadores de agua de laboratorio de sobremesa en la actualidad?

Los laboratorios farmacéuticos y de biotecnología representan el 60,43% de los ingresos globales porque los flujos de trabajo de terapia celular y génica, HPLC y formulación estéril requieren agua Tipo I.

¿Por qué la ultrafiltración está ganando impulso en los purificadores de sobremesa?

Las membranas de ultrafiltración reducen la endotoxina a menos de 0,001 UE/mL, cumpliendo con los nuevos criterios del CLSI GP40 para agua reactiva en biología molecular, lo que impulsa la CAGR de segmento más rápida del 9,66%.

¿Qué impulsa la demanda de purificadores de agua de laboratorio de sobremesa en Asia-Pacífico?

La armonización de la farmacopea china de 2025, las plantas del Incentivo Vinculado a la Producción de India y los laboratorios piloto de semiconductores en Taiwán, Corea del Sur y Japón están impulsando la CAGR regional al 7,90%.

¿Cómo se diferencian los proveedores en un mercado moderadamente concentrado?

Los principales proveedores incorporan telemetría IoT, mantenimiento predictivo y autenticación de cartuchos, mientras que los actores emergentes ofrecen construcción libre de PFAS y consumibles de plataforma abierta para reducir el costo total de propiedad.

Última actualización de la página el: