Marktgröße und Marktanteil für Laborvakuumpumpen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

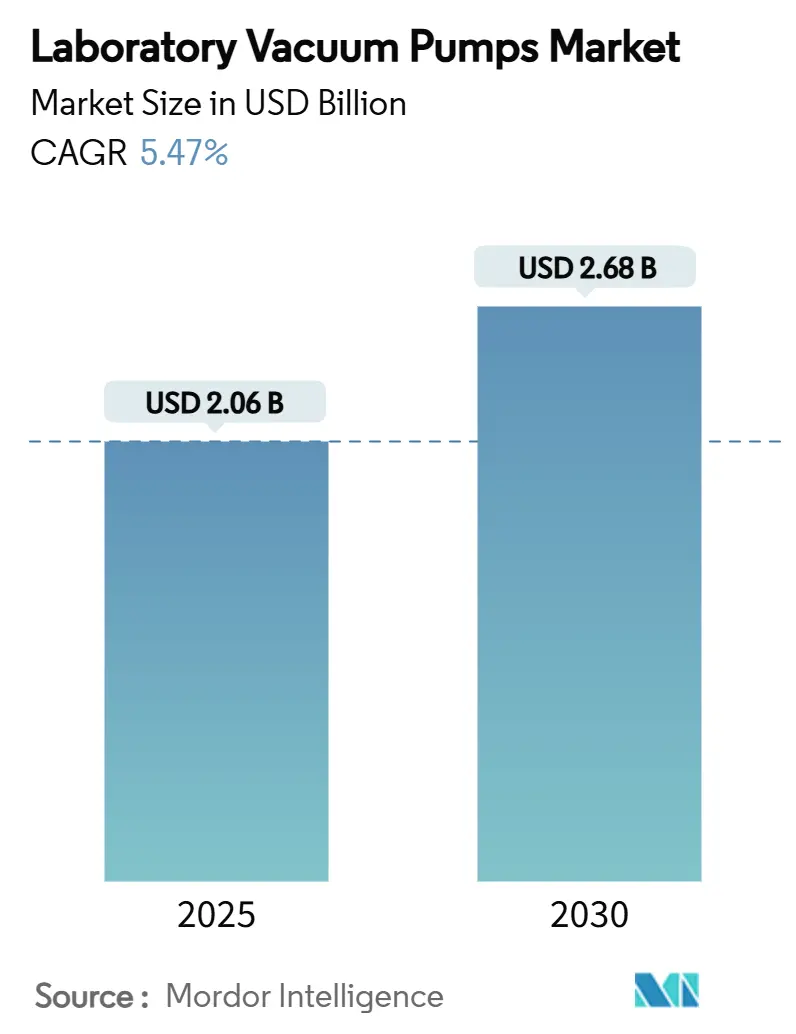

| Marktgröße (2025) | 2.06 Milliarden US-Dollar |

| Marktgröße (2030) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

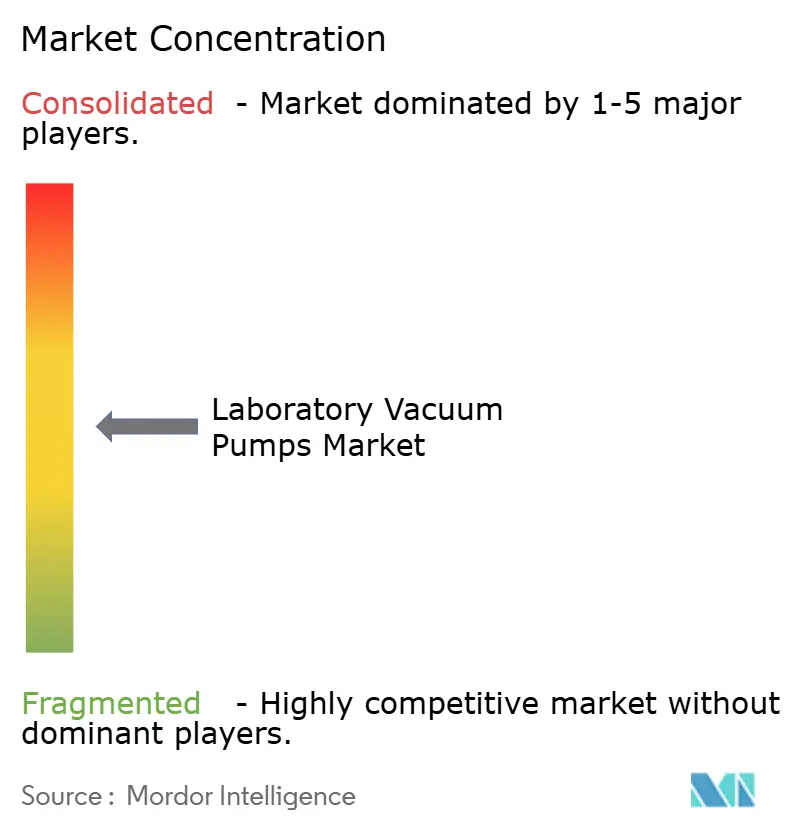

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborvakuumpumpen von Mordor Intelligence

Die Marktgröße für Laborvakuumpumpen erreichte im Jahr 2025 einen Wert von 2,06 Milliarden USD und wird bis 2030 voraussichtlich auf 2,68 Milliarden USD bei einem CAGR von 5,47 % anwachsen. Steigende Investitionen in die pharmazeutische Forschung und Entwicklung, strengere Vorschriften für die aseptische Verarbeitung und das Streben nach kontaminationsfreien Laborumgebungen stützen gemeinsam die Nachfrage, während ölfreie Technologien den Wandel weg von herkömmlichen ölgedichteten Systemen vorantreiben. Die regulatorische Kontrolle von Reinraumdruckdifferenzen beschleunigt Geräteaufrüstungen in Nordamerika, während das Wachstum im asiatisch-pazifischen Raum auf die Verlagerung der Auftragsproduktion zu indischen Anbietern infolge des US-amerikanischen Biosecure Act zurückzuführen ist. Konsolidierungen – exemplarisch durch den Erwerb der Vakuumsparte von Oerlikon durch Atlas Copco – signalisieren die Bedeutung von Skalierung, diversifizierten Produktportfolios und regionalen Servicenetzwerken. Energieeffiziente Designs gewinnen ebenfalls an Bedeutung, da Labore Kosteneinsparungen und Zertifizierungen für umweltfreundliche Labore anstreben.

Wichtigste Erkenntnisse des Berichts

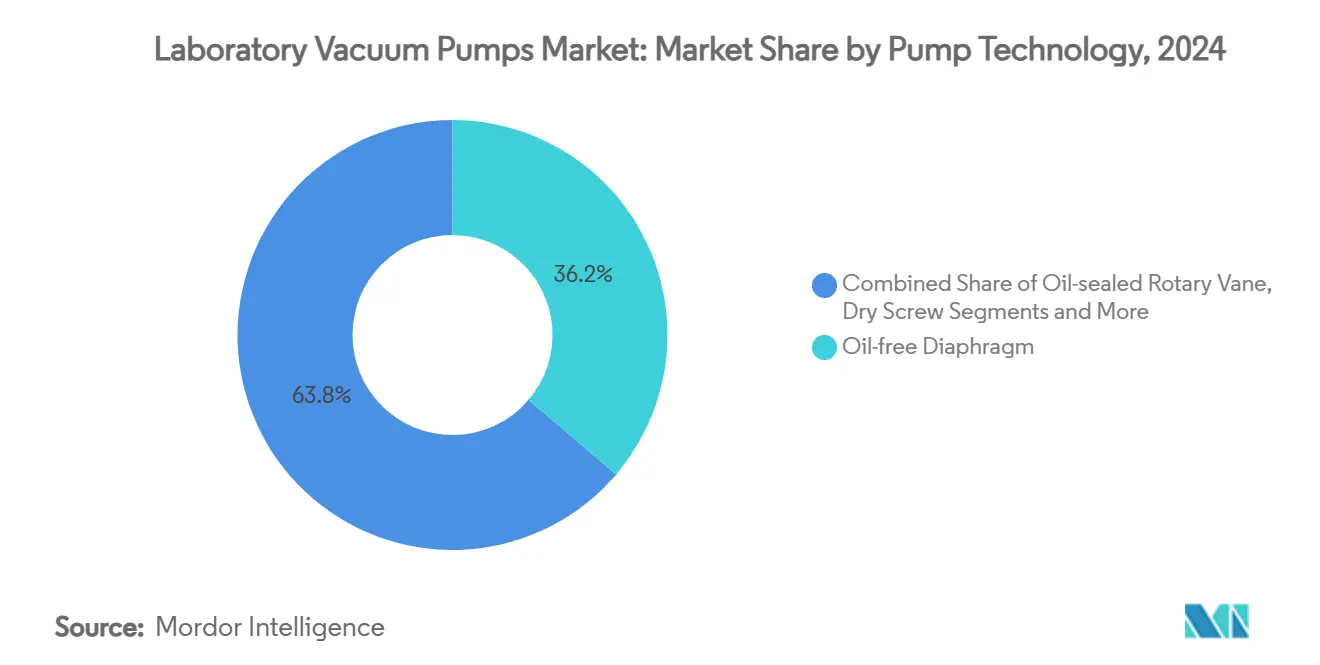

- Nach Pumpentechnologie führten ölfreie Membranpumpen im Jahr 2024 mit einem Umsatzanteil von 36,23 %; trockene Scrollpumpen werden bis 2030 voraussichtlich mit einem CAGR von 22,34 % wachsen.

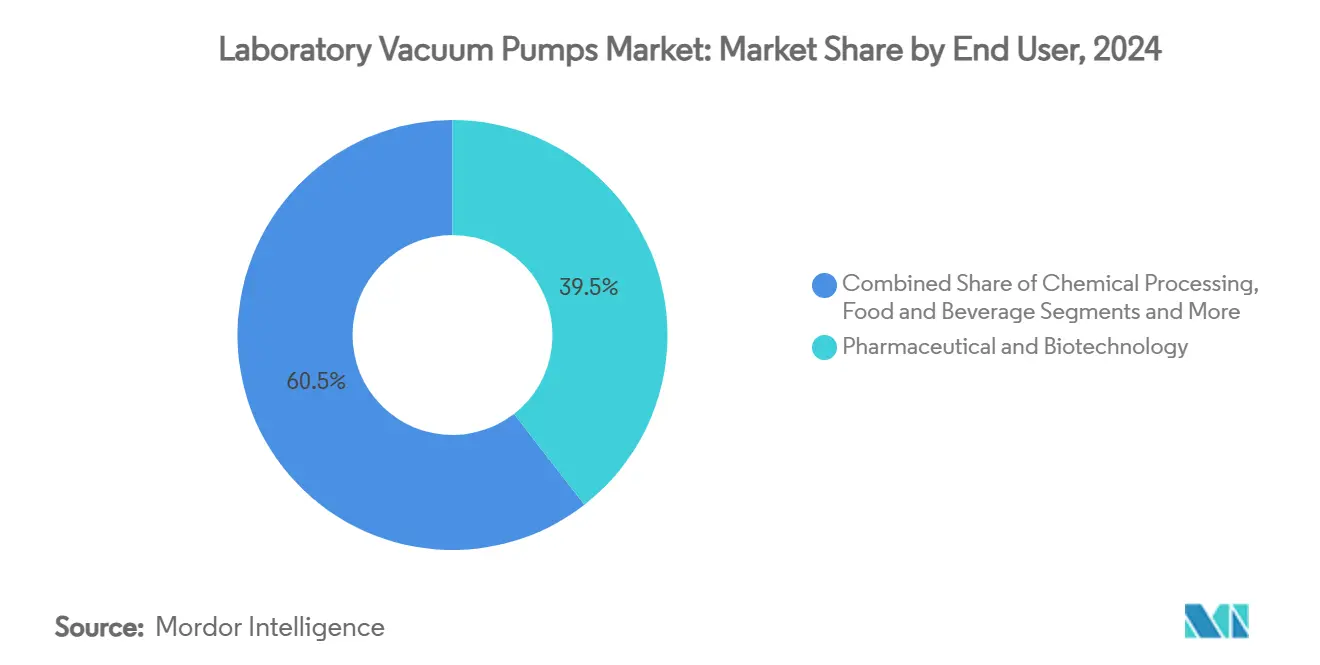

- Nach Endverbraucher hielten pharmazeutische und biotechnologische Labore im Jahr 2024 einen Marktanteil von 39,47 % am Markt für Laborvakuumpumpen, während klinische und diagnostische Labore voraussichtlich den schnellsten CAGR von 12,78 % bis 2030 verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2024 26,43 % der Marktgröße für Laborvakuumpumpen auf Filtration und Lösungsmittelentfernung; Massenspektrometrie- und GC-MS-Anwendungen werden bis 2030 voraussichtlich mit einem CAGR von 20,53 % wachsen.

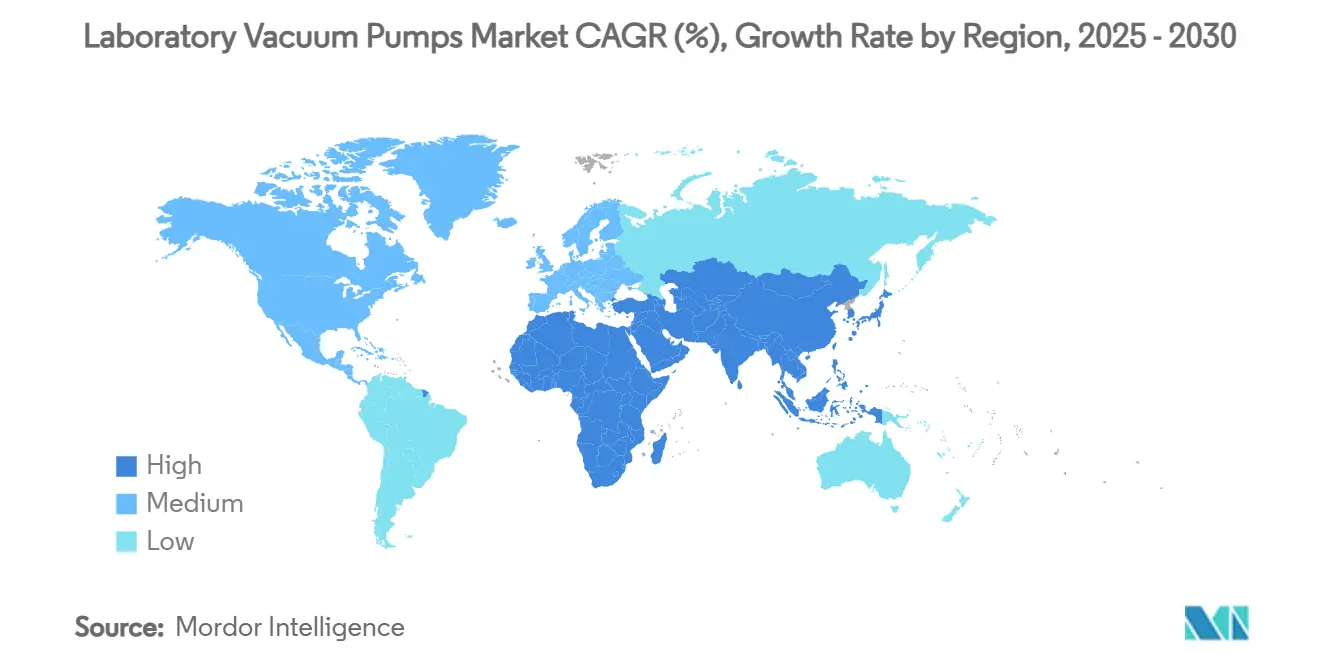

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 31,22 % an der Marktgröße für Laborvakuumpumpen, während der asiatisch-pazifische Raum bis 2030 voraussichtlich einen CAGR von 20,43 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Laborvakuumpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Biopharma-Forschung und -Entwicklung | +1.2% | Schwerpunkt Nordamerika und EU, jedoch globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung ölfreier Pumpentechnologien | +0.8% | Global, angeführt von pharmazeutischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Laborautomatisierung und Fernbedienbarkeit | +0.9% | Schwerpunkt asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Energieeffizienz | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage aus analytischen Instrumenten | +0.7% | Klinische Diagnostik weltweit | Kurzfristig (≤ 2 Jahre) |

| Ausbau der CRO/CDMO-Kapazitäten | +0.6% | Asiatisch-pazifischer Raum, insbesondere Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Biopharma-Forschung und -Entwicklung

Steigende Budgets für Biologika und personalisierte Therapien veranlassen Labore, Pumpen einzusetzen, die den Feinvakuumbereich von 1 bis 10^-3 mbar erreichen, ohne die Pumpgeschwindigkeit zu beeinträchtigen. Diese Fähigkeiten minimieren die Zykluszeiten von Gefriertrockneranlagen und schützen hochwertige Biologika vor Degradation. Strengere Vorschriften für die aseptische Verarbeitung erheben Vakuumpumpen von Hilfsmitteln zu kritischer Infrastruktur, die die Druckstabilität im Reinraum gewährleistet. Pharmazeutische Auftraggeber schreiben zunehmend ölfreie Einheiten vor, um Kreuzkontaminationen zu vermeiden und den Validierungsaufwand zu reduzieren. Infolgedessen unterstützt die Premiumpreisgestaltung für kontaminationsfreie Lösungen die Margenausweitung bei Technologieführern und erhält die Wachstumsdynamik im Markt für Laborvakuumpumpen aufrecht.

Schnelle Einführung ölfreier (trockener) Pumpentechnologien

Trockene Schraubenspindel- und Scrollpumpen erreichen Enddrücke unter 0,01 Torr und vermeiden dabei die Entsorgung von Abfallstoffen, was modernen Kontaminationspräventionsprotokollen entspricht. Rotordesigns mit variablem Steigungswinkel verbessern die Verdichtungseffizienz und thermische Stabilität, sodass Bediener aggressive Lösungsmittel ohne Dichtungsschäden handhaben können. Obwohl die Investitionskosten 40–60 % höher sind als bei ölgedichteten Einheiten, berichten Labore von geringeren Lebenszykluskosten aufgrund reduziertem Wartungsaufwand und keiner Ölentsorgung. Die Einhaltung von Umweltvorschriften wird vereinfacht, insbesondere bei Arbeitsabläufen mit flüchtigen organischen Verbindungen. Diese kombinierten Faktoren beschleunigen die Durchdringung ölfreier Pumpen und verändern die Technologiepräferenzen im Markt für Laborvakuumpumpen.

Laborautomatisierung und Fernbedienbarkeit

Robotergestützte Probenpräparationsplattformen und autonome Arbeitsabläufe sind auf Vakuumpumpen angewiesen, die mit digitalen Schnittstellen, integrierten Diagnosesystemen und IoT-Konnektivität ausgestattet sind.[1]Samantha Y. Chong et al., „Modulare, multi-robotergestützte Integration von Laboren”, Chemical Science, rsc.org Die Fernüberwachung ermöglicht es Ingenieuren, Enddruck, Vibration und Temperatur in Echtzeit zu verfolgen und Warnmeldungen zur vorausschauenden Wartung auszulösen, bevor es zu ungeplanten Ausfallzeiten kommt. Da hybride Arbeitsmodelle zunehmen, benötigen Bediener Systeme, die mit minimaler Vor-Ort-Betreuung weiter betrieben werden können. Pumpenhersteller bündeln jetzt Ethernet- und OPC-UA-Protokolle als Standard, wodurch Vakuumsysteme zu integralen Knoten in vernetzten Laborarchitekturen werden. Diese Entwicklung erhöht die Gerätezuverlässigkeit und Dokumentationsqualität und steigert die Nachfrage im Markt für Laborvakuumpumpen weiter.

Anreize zur Energieeffizienz durch Grüne-Labor-Programme

Neue Testverfahren des US-amerikanischen Energieministeriums für Kompressoren bieten Laboren Anreize, veraltete ölgedichtete Pumpen durch energieeffiziente Trockentechnologien zu ersetzen.[2]US-amerikanisches Energieministerium, „Energiesparprogramm: Testverfahren für Kompressoren”, federalregister.gov Zertifizierungsprogramme für umweltfreundliche Labore erstatten einen Teil der Investitionsausgaben, wenn Installationen nachweislich kWh-Einsparungen gegenüber Basisgeräten erzielen. Die COBRA-NC-Serie von Busch verzeichnet beispielsweise bis zu 55 % Stromeinsparungen bei der Produktion von Batteriezellen. Niedrigere Betriebskosten steigern die Kapitalrendite und machen Nachhaltigkeitsvorgaben zu praktischen Budgetentscheidungen. Energieeffizienz verleiht dem Markt für Laborvakuumpumpen daher langfristige Dynamik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten für fortschrittliche Pumpen | −0.9% | Global, am stärksten für kleine Labore | Kurzfristig (≤ 2 Jahre) |

| Strenge Reinheits- und Kontaminationsfreiheitsanforderungen | −0.4% | Pharmazeutische Zentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Alternativen durch Mikrovakuum auf dem Chip | −0.3% | Technologiezentren in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Lieferkettenknappheit bei Hochleistungselastomeren | −0.2% | Global, spezialisierte Anwendungen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten

Ölfreie Scroll- und Schraubenspindelpumpen kosten häufig 40–60 % mehr als ölgedichtete Drehschieberpumpen, was die Budgets akademischer und mittelgroßer Auftragslabore belastet. Spezialisierte Wartungsanforderungen, einschließlich des Austauschs von Präzisionslagern, erhöhen die Lebenszykluskosten. Budgetbeschränkte Einrichtungen verschieben daher Aufrüstungen und verlängern die Betriebsdauer abgeschriebener Anlagen, die neuen Leistungsstandards nicht mehr entsprechen. Finanzierungsherausforderungen sind größer, wenn Labore gleichzeitig Abzüge, Sicherheitswerkbänke und analytische Instrumente modernisieren müssen. Dauerhaft hohe Einstiegskosten bremsen die kurzfristigen Adoptionsraten in Teilen des Marktes für Laborvakuumpumpen.

Strenge Reinheits- und Kontaminationsfreiheitsanforderungen

Die FDA-Leitlinien zur aseptischen Verarbeitung verpflichten Einrichtungen, jede Druckgrenze und Luftpartikelzahl zu validieren, wodurch Vakuumpumpen einer strengen Qualifizierung unterliegen.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR 211.42 – Design- und Konstruktionsmerkmale”, ecfr.gov Pumpen müssen in ISO-5-Umgebungen funktionieren, ohne Partikel oder Öle abzugeben, was die Geräteoptionen einschränkt und den Dokumentationsaufwand erhöht. Kleinere Anbieter ohne umfangreiche Regulierungserfahrung haben Schwierigkeiten, Produkte zu zertifizieren, was den Wettbewerbsdruck bei der Preisgestaltung begrenzt. Erweiterte Validierungsprotokolle können den Start von Einrichtungen um Monate verzögern und die Opportunitätskosten erhöhen. Diese Faktoren dämpfen gemeinsam die Akzeptanz im Markt für Laborvakuumpumpen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentechnologie: Ölfreie Systeme treiben Innovationen voran

Ölfreie Membranpumpen machten im Jahr 2024 36,23 % der Marktgröße für Laborvakuumpumpen aus und unterstreichen damit ihre etablierte Rolle bei kontaminationsempfindlichen Aufgaben. Ihre PTFE-Membranen bieten chemische Beständigkeit und geringen Wartungsaufwand, was die Gesamtbetriebskosten für klinische und biotechnologische Anwender kalkulierbar hält. Trockene Scrollpumpen, die voraussichtlich mit einem CAGR von 22,34 % wachsen werden, nutzen spiralförmige Geometrien zur gleichmäßigen Gaskompression, reduzieren Vibrationen und ermöglichen die Aufstellung neben analytischen Instrumenten. Ölgedichtete Drehschieberpumpen bleiben in kostenorientierten akademischen Laboren relevant, hauptsächlich für Filtrationszwecke, bei denen strenge Sauberkeit nicht erforderlich ist. Trockene Schraubenspindelpumpen gewinnen in Hochdurchsatz-Pharma-Gefriertrockneranlagen an Beliebtheit, da sie Enddrücke unter 0,01 Torr erreichen und Lösungsmitteldämpfe ableiten, ohne Abfalläle zu erzeugen. Flüssigkeitsringpumpen bleiben die erste Wahl für kondensierbare Dämpfe, obwohl Bedenken hinsichtlich des Wasserverbrauchs Hybridvarianten fördern, die Dichtungsflüssigkeit recyceln. Kryogene Pumpen und Turbomolekularpumpen dominieren die Ultrahochvakuum-Physikforschung, eine Spezialnische mit begrenztem Volumen, aber stabilen Margen. Über alle Technologien hinweg erfassen IoT-fähige Steuerungen Vibrations-, Temperatur- und Druckdaten zur Vorhersage von Ausfällen, was einen branchenweiten Übergang zu intelligenten Wartungsregimen widerspiegelt.

Hybride Pumpenpakete kombinieren jetzt Scroll- und Turbostufen, um dynamische Druckbereiche in kompakten Bauformen zu erweitern. Die Einführung einer verbesserten Drehschieberpumpenlinie durch Pfeiffer Vacuum im Jahr 2024 zeigt, wie herkömmliche Formate durch neue Legierungen und energiesparende Antriebe weiterentwickelt werden. Die Portfoliointegration der Technologien von Oerlikon durch Atlas Copco fügt Kryo- und Turbooptionen hinzu und ermöglicht Cross-Selling in Halbleiterfabriken, die ölfreie Abluft für Plasmaätzwerkzeuge benötigen. Die Integrationstiefe kommt Kunden zugute, die Einzellieferantenpakete bevorzugen, die Grob- bis Hochvakuumstufen mit harmonisierten Serviceplänen abdecken. Infolgedessen stärken Technologiekonvergenz und Produktbündelung die Kundenbindung und festigen die Wettbewerbsposition der führenden Anbieter im Markt für Laborvakuumpumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutische Dominanz bei gleichzeitigem klinischem Wachstum

Pharmazeutische und biotechnologische Einrichtungen hielten im Jahr 2024 39,47 % des Marktanteils für Laborvakuumpumpen aufgrund ihrer strengen Kontaminationskontrollen und hohen Gerätedichte. Die Lyophilisation monoklonaler Antikörper und Gentherapievektoren erfordert einwandfreie Vakuumleistung über lange Zyklen und treibt die Nachfrage nach robusten trockenen Schraubenspindelpumpen an. Compliance-Audits fördern redundante Pumpenarrays zur Sicherstellung der Betriebszeit, was die installierten Basen in neuen Anlagen effektiv verdoppelt. Klinische und diagnostische Labore stellen hingegen die am schnellsten wachsende Gruppe mit einem CAGR von 12,78 % dar, da Polymerase-Kettenreaktions- und Massenspektrometrietests weiterhin in regionale Krankenhäuser verlagert werden. Diese Labore bevorzugen kompakte Scroll- und Membraneinheiten, die unter Arbeitsbänke passen, und legen Wert auf leisen Betrieb und einfache Wartung.

Endverbraucher aus der chemischen Verarbeitung setzen korrosionsbeständige Flüssigkeitsring- oder PTFE-ausgekleidete Membranpumpen für die Lösungsmittelrückgewinnung ein und schätzen Langlebigkeit gegenüber dem Endvakuumtiefe. Lebensmittel- und Getränkehersteller integrieren Pumpen mit hygienischem Design für die Aromaextraktion und Verpackung, bei denen die 3-A-Hygienestandards eine einfache Reinigbarkeit vorschreiben. Akademische und staatliche Einrichtungen, die durch Förderzyklen eingeschränkt sind, verlängern die Servicelebensdauer durch Überholungsverträge und schaffen damit Nischeneinnahmen für Drittanbieter von Serviceleistungen. Die CDMO-Expansion in Indien und Südostasien fördert Großbestellungen für skidmontierte Vakuumpakete, die häufig zusammen mit Gefriertrockneranlagen und Isolatoren im Rahmen von EPC-Verträgen gebündelt werden. Insgesamt veranlasst der sich diversifizierende Kundenmix OEMs, modulare Plattformen anzubieten, die für mehrere Arbeitsabläufe konfigurierbar sind, und stärkt die Widerstandsfähigkeit im Markt für Laborvakuumpumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Analytische Instrumente beschleunigen die Nachfrage

Filtration und Lösungsmittelentfernung hielten im Jahr 2024 26,43 % der Marktgröße für Laborvakuumpumpen, was die Allgegenwart von Rotationsverdampfern und Membranfiltern in täglichen Laborroutinen widerspiegelt. Ölfreie Membranpumpen dominieren diese Aufgaben, indem sie moderate Vakua ohne Rückströmung von Ölen auf Glaswaren liefern. Massenspektrometrie- und GC-MS-Segmente, die für einen CAGR von 20,53 % positioniert sind, erfordern stabile Hochvakuumbedingungen und minimale Vibrationen. Turbomolekulare Vorvakuumpumpen in Kombination mit trockenen Scroll-Vorvakuumpumpen gewährleisten schnelles Abpumpen und konstanten Basisdruck für Ionenoptiken. Gefriertrocknerlinien setzen mehrstufige trockene Schraubenspindel- oder Hybridpumpen ein, um tiefe Vakua über Tage aufrechtzuerhalten, was hohe Zuverlässigkeit und Lösungsmitteltoleranz erfordert. Rotationsverdampfungsarbeitsabläufe profitieren von Effizienzgewinnen durch drehzahlvariable Antriebspumpen, die den Druck an die Lösungsmitteleigenschaften anpassen und die Zykluszeiten verkürzen.

Vakuumkonzentrationssysteme werden zunehmend mit robotergestützten Probenhandhabern integriert und passen Druckrampen automatisch an, um Schäumen und Kreuzkontaminationen zu verhindern. Neue chromatografische Instrumente werden mit integrierten Diagnosesystemen geliefert, die Pumpenwartungsintervalle auf Basis kumulierter Lastdaten empfehlen und Ausfallzeiten minimieren. Forschungs- und Entwicklungslabore für Batterieherstellung setzen Trockenpumpen in Handschuhboxen ein, um Lithium-Metallanoden zu schützen, und erschließen damit angrenzende Hochsegmente mit starkem Wachstum. Insgesamt gleicht die Anwendungsdiversifizierung die zyklische pharmazeutische Nachfrage aus und unterstützt eine stabile Leistung im Markt für Laborvakuumpumpen.

Geografische Analyse

Nordamerika behielt mit 31,22 % der Marktgröße für Laborvakuumpumpen im Jahr 2024 die Führungsposition, gestützt durch FDA-getriebene GMP-Compliance und eine dichte Konzentration von Biotechnologieunternehmen rund um Boston, San Diego und Toronto. Aufrüstungszyklen beschleunigten sich, als Unternehmen sich auf die Harmonisierung von Anhang 1 vorbereiteten, was Bestellungen für ölfreie und energieeffiziente Modelle ankurbelte. Staatliche Zuschüsse im Rahmen des US-amerikanischen CHIPS Act unterstützten auch Investitionen in Halbleiterwerkzeuge, die Hochvakuumpumpen erfordern, und schufen sektorübergreifende Nachfrage. Servicenetzwerke sind ausgereift und ermöglichen schnelle Reaktionszeiten für vorbeugende Wartung und ungeplante Reparaturen, was die Kundenbindung in der Region weiter festigt.

Europa trägt eine ausgewogene Mischung aus pharmazeutischer, akademischer und Batterietechnologienachfrage bei. Deutschland und das Vereinigte Königreich unterhalten Life-Sciences-Cluster, die GMP-Aufrüstungsprojekte betonen, während nordische Länder Zertifizierungen für umweltfreundliche Labore priorisieren und den Absatz energieeffizienter trockener Schraubenspindelpumpen steigern. Osteuropa profitiert von der rumänischen Expansion von Pfeiffer Vacuum, die Lieferzeiten verkürzt und das Unternehmen positioniert, regionale OEMs zu bedienen. Die regulatorische Konvergenz in der EU vereinfacht Produktzulassungen für multinationale Anbieter, doch lokale Aftersales-Partnerschaften bleiben für sprachliche und Compliance-Nuancen unerlässlich.

Der asiatisch-pazifische Raum, der voraussichtlich einen CAGR von 20,43 % verzeichnen wird, ist der primäre Wachstumsmotor für den Markt für Laborvakuumpumpen. Indiens CDMO-Boom zieht großangelegte Reinraumprojekte an, die jeweils mehrere Pumpentechnologien – Grob-, Vor- und Boosterpumpen – benötigen, um Produktion bis hin zu analytischen Tests abzudecken. Chinas Halbleiterinvestitionen erfordern ultrareinen trockenen Pumplinien für Ätz- und Abscheidewerkzeuge, ungeachtet der anhaltenden Entkopplung der Lieferketten. Südostasiatische Länder, angeführt von Singapur und Vietnam, nutzen ein BIP-Wachstum von 4,5 %, um die Diagnostikproduktion auszubauen, während lokale Regierungen Steuervergünstigungen für Geräteimporte anbieten. Diese Dynamiken erodieren gemeinsam den Anteil Nordamerikas, obwohl westliche Anbieter häufig die hochwertigen Systeme liefern, die nach Asien importiert werden.

Südamerika bleibt wertorientiert, wobei Brasilien Impfstoffanlagen nach den Lehren aus der Pandemie modernisiert und dabei energieeffiziente Scrollpumpen einsetzt. Der Nahe Osten und Afrika entwickeln weiterhin pharmazeutische Zentren in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Wirtschaftsdiversifizierungsstrategien die Arzneimittelherstellung und die Logistik klinischer Studien priorisieren. Begrenzte lokale technische Expertise macht schlüsselfertige Lösungen mit Fernüberwachung attraktiv. In allen Regionen bestimmen die Tiefe des Servicenetzwerks und Finanzierungslösungen die Anbieterauswahl und festigen eine abgestufte Wettbewerbslandschaft im Markt für Laborvakuumpumpen.

Wettbewerbslandschaft

Die Branchenkonsolidierung intensivierte sich, nachdem Atlas Copco im März 2024 die Übernahme des Vakuumgeschäfts von Oerlikon vereinbart hatte und damit Kryo- und Turbofähigkeiten in sein Portfolio aufnahm. Die ausstehende Übernahme von Kyungwon Machinery aus Korea im Jahr 2025 wird die Reichweite von Atlas Copco in die ölfreie Schraubenspindeltechnologie erweitern und seinen asiatischen Fußabdruck stärken. Die Anerkennung der Busch Group als weltweiter Marktführer unterstreicht die Vorteile einer breiten Produktabdeckung und synchronisierter Servicenetzwerke. Die Markenpositionierung von Pfeiffer Vacuum in Richtung „Fab Solutions” spiegelt den strategischen Schwenk zu integrierten Angeboten statt eigenständiger Komponenten wider, mit direktem Fokus auf Halbleiterfabriken.

Der Wettbewerb hängt auch von technologischer Differenzierung ab. Trockene Schraubenspindelpumpen mit patentierten Rotorprofilen bieten eine höhere Lösungsmittelhandhabungskapazität, während Scrollpumpen mit selbstschmierenden Spitzen längere Wartungsintervalle ermöglichen. Anbieter wetteifern darum, Edge-Computing-Module einzubetten, die Vorhersagealgorithmen ausführen und ungeplante Ausfallzeiten reduzieren. DOE-Energiestandards fördern kontinuierliche Forschung und Entwicklung bei drehzahlvariablen Antrieben und Funktionen zur Energierückgewinnung, die den Stromverbrauch in Leerlaufzeiten senken. Diese Innovationen erhöhen die Wechselkosten und benachteiligen kleinere Hersteller, sofern sie keine OEM-Partnerschaften eingehen.

Die regionale Servicepräsenz bleibt entscheidend. Die Übernahme von MaxVac durch DXP Enterprises im Jahr 2024 erweitert die Außendienstreichweite an der US-amerikanischen Westküste und bedient Halbleiter- und Biotechnologiekunden, die 24/7-Support benötigen. Europäische OEMs lokalisieren unterdessen die Montage in Südostasien, um Importzölle zu vermeiden und Lieferzyklen zu verkürzen. Die strategische Zusammenarbeit mit Integratoren – die komplette Gefriertrockner-Skids oder Massenspektrometerpakete liefern – verschafft OEMs eine tiefere Kundennähe und sichert Ersatzteil- und Serviceeinnahmen über den gesamten Lebenszyklus. Zusammen prägen diese Kräfte einen moderat konsolidierten Markt für Laborvakuumpumpen, in dem die fünf größten Unternehmen schätzungsweise 55–60 % des globalen Umsatzes kontrollieren.

Branchenführer im Bereich Laborvakuumpumpen

Busch Vacuum Solutions

Atlas Copco

KNF Neuberger

VACUUBRAND

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Atlas Copco Group gab Pläne zur Übernahme von Kyungwon Machinery Industry Co., Ltd. bekannt, um sein Portfolio an öleingespritzten und ölfreien Schraubenspindelverdichtern und Vakuumpumpen zu erweitern, vorbehaltlich des Abschlusses im dritten Quartal 2025.

- Dezember 2024: Die Busch Group eröffnete einen erweiterten Produktionsstandort für Pfeiffer Vacuum im Kreis Cluj, Rumänien, ausgestattet mit Photovoltaik für nachhaltige Energieversorgung.

- November 2024: DXP Enterprises Inc. übernahm MaxVac Inc. und stärkte damit seine Vakuumpumpen-Servicekapazitäten für Kunden aus der Elektronik-, Halbleiter- und Biomedizinbranche.

Globaler Berichtsumfang für den Markt für Laborvakuumpumpen

| Ölfreie Membranpumpe |

| Ölgedichtete Drehschieberpumpe |

| Trockene Scrollpumpe |

| Trockene Schraubenspindelpumpe |

| Flüssigkeitsringpumpe |

| Sonstige (kryogene Pumpen, Turbomolekularpumpen usw.) |

| Pharmazie und Biotechnologie |

| Chemische Verarbeitung |

| Lebensmittel und Getränke |

| Akademische und staatliche Forschung |

| Klinische und diagnostische Labore |

| Sonstige |

| Filtration und Lösungsmittelentfernung |

| Rotationsverdampfung |

| Gefriertrocknung / Lyophilisation |

| Massenspektrometrie und GC-MS |

| Vakuumkonzentration |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Pumpentechnologie | Ölfreie Membranpumpe | |

| Ölgedichtete Drehschieberpumpe | ||

| Trockene Scrollpumpe | ||

| Trockene Schraubenspindelpumpe | ||

| Flüssigkeitsringpumpe | ||

| Sonstige (kryogene Pumpen, Turbomolekularpumpen usw.) | ||

| Nach Endverbraucherbranche | Pharmazie und Biotechnologie | |

| Chemische Verarbeitung | ||

| Lebensmittel und Getränke | ||

| Akademische und staatliche Forschung | ||

| Klinische und diagnostische Labore | ||

| Sonstige | ||

| Nach Anwendung | Filtration und Lösungsmittelentfernung | |

| Rotationsverdampfung | ||

| Gefriertrocknung / Lyophilisation | ||

| Massenspektrometrie und GC-MS | ||

| Vakuumkonzentration | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Laborvakuumpumpen?

Die Marktgröße für Laborvakuumpumpen betrug im Jahr 2025 2,06 Milliarden USD.

Welcher durchschnittliche jährliche Wachstumsrate wird für den Markt prognostiziert?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 5,47 % wachsen.

Welche Pumpentechnologie wird voraussichtlich am schnellsten wachsen?

Trockene Scrollpumpen werden bis 2030 voraussichtlich einen CAGR von 22,34 % verzeichnen, den höchsten unter allen Technologien.

Welche Region wird das stärkste Wachstum liefern?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einem CAGR von 20,43 % verzeichnen, angetrieben durch steigende CDMO-Investitionen und Halbleiternachfrage.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einem CAGR von 20,43 % verzeichnen, angetrieben durch steigende CDMO-Investitionen und Halbleiternachfrage.

Ölfreie Systeme reduzieren das Kontaminationsrisiko, senken die Betriebskosten über den Lebenszyklus und entsprechen den Anreizen zur Energieeffizienz, was sie gegenüber ölgedichteten Alternativen bevorzugt macht.

Seite zuletzt aktualisiert am: