Taille et part du marché des purificateurs d'eau de laboratoire de paillasse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.82 Milliards de dollars |

| Taille du Marché (2031) | 28.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.69% CAGR |

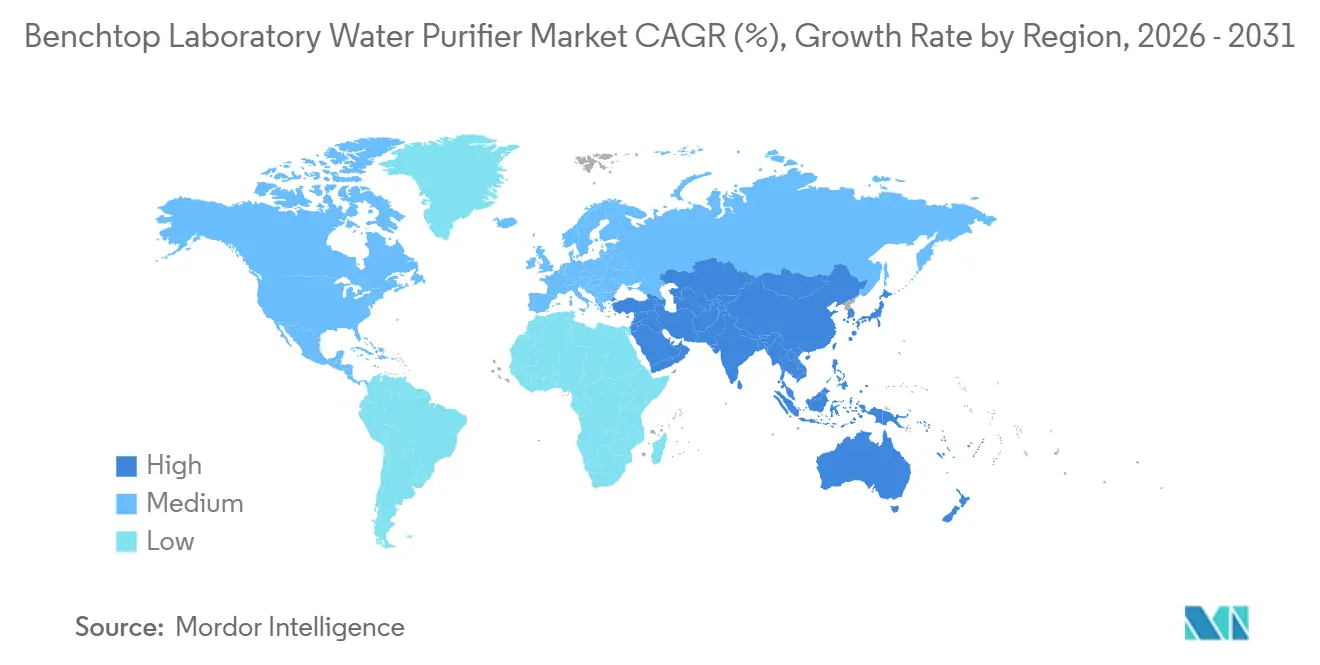

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs d'eau de laboratoire de paillasse par Mordor Intelligence

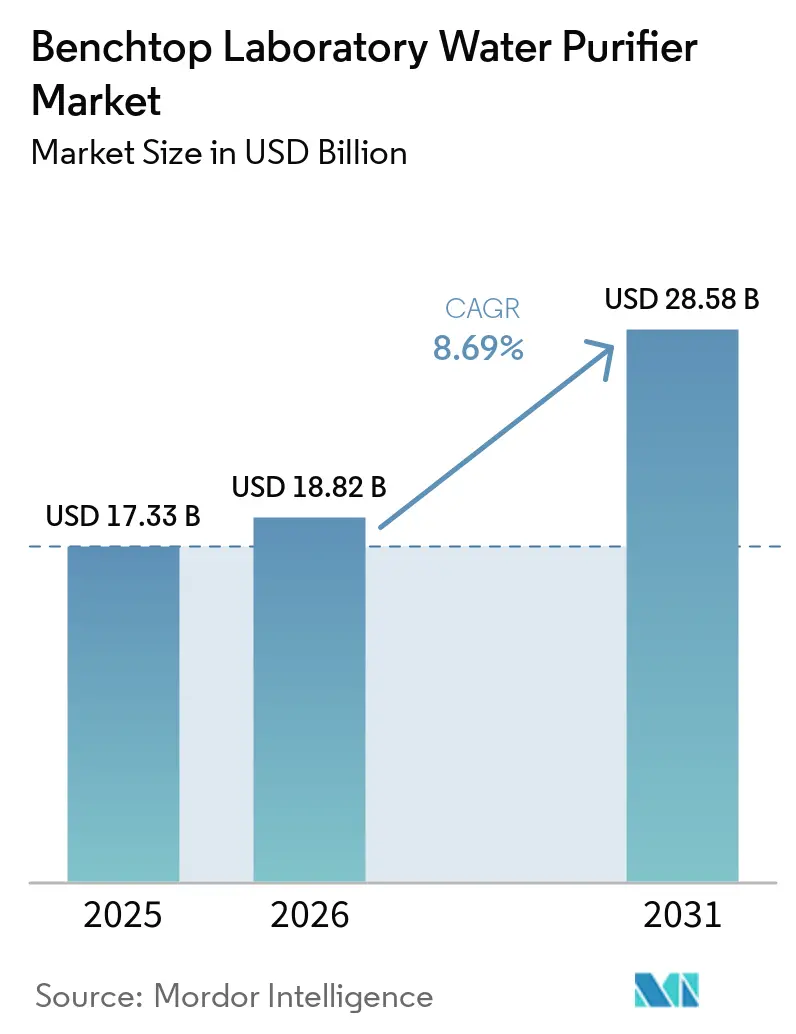

La taille du marché des purificateurs d'eau de laboratoire de paillasse devrait passer de 17,33 milliards USD en 2025 à 18,82 milliards USD en 2026 et devrait atteindre 28,58 milliards USD d'ici 2031 à un TCAC de 8,69 % sur la période 2026-2031.

En Inde, au Brésil et aux États-Unis, les aménagements de salles blanches pharmaceutiques intègrent des systèmes de paillasse dans des suites modulaires. Parallèlement, les installations académiques centralisées remplacent les boucles d'osmose inverse centrales par des distributeurs compacts qui réduisent les risques de biofilm et minimisent les temps d'arrêt liés à la désinfection des boucles. Les fabricants pharmaceutiques multinationaux adoptent le changement de 2025 de la Pharmacopée chinoise en faveur de la production d'eau pour préparations injectables par membrane. Cette transition permet la standardisation des procédures de qualification mondiales et l'élimination des colonnes de distillation énergivores. Les centres de R&D en semi-conducteurs à Taïwan, en Corée du Sud, en Allemagne et en Arizona imposent des exigences strictes, réclamant une conductivité inférieure à 0,055 µS/cm pour la préparation des résines photosensibles utilisées en lithographie par ultraviolets extrêmes. Satisfaire cette norme s'est révélé difficile pour les installations centrales traditionnelles, nécessitant souvent des polisseurs à recirculation coûteux. Le secteur évolue également vers des distributeurs intelligents connectés à l'IoT dotés de tableaux de bord de maintenance prédictive. Cette tendance oriente les décisions d'achat vers la performance sur la durée de vie plutôt que vers les coûts d'investissement initiaux, renforçant ainsi le modèle de revenus après-vente sur les cartouches pour les fournisseurs mondiaux.

Principaux enseignements du rapport

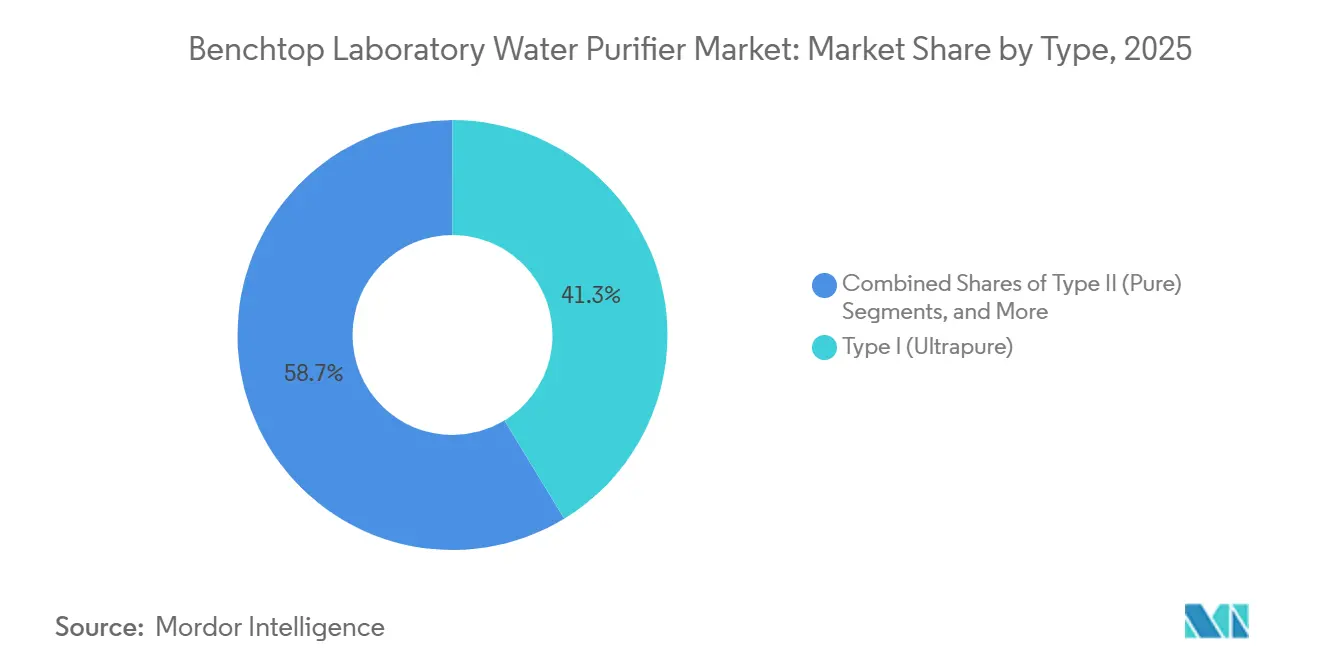

- Par type, les systèmes ultrapurs de type I ont dominé avec 41,30 % de la taille du marché des purificateurs d'eau de laboratoire de paillasse en 2025 et sont en voie d'atteindre un TCAC de 9,87 % d'ici 2031.

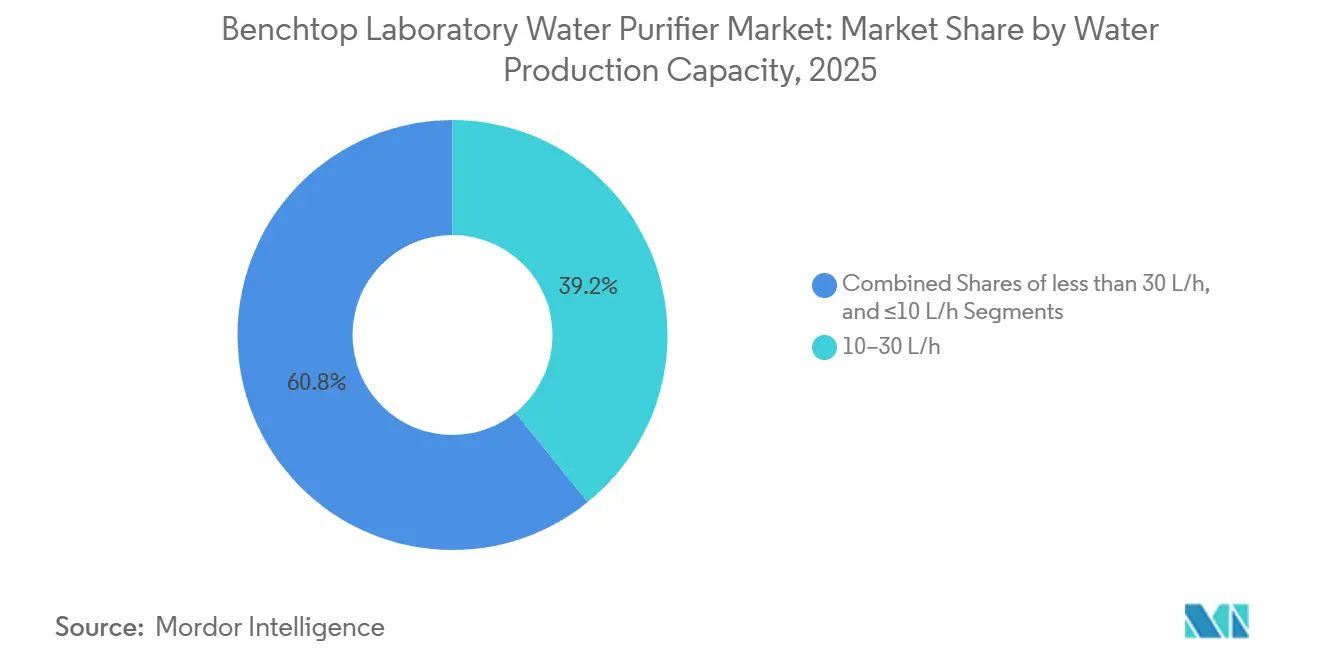

- Par capacité, les unités de 10 à 30 litres par heure représentaient 39,17 % du chiffre d'affaires 2025, tandis que les systèmes de plus de 30 L/h devraient se développer à un TCAC de 9,51 % jusqu'en 2031.

- Par secteur d'utilisation finale, les pharmaceutiques et la biotechnologie représentaient 60,43 % de la part du marché des purificateurs d'eau de laboratoire de paillasse en 2025.

- Par technologie, l'ultrafiltration est le procédé à la croissance la plus rapide, progressant à un TCAC de 9,66 % entre 2026 et 2031.

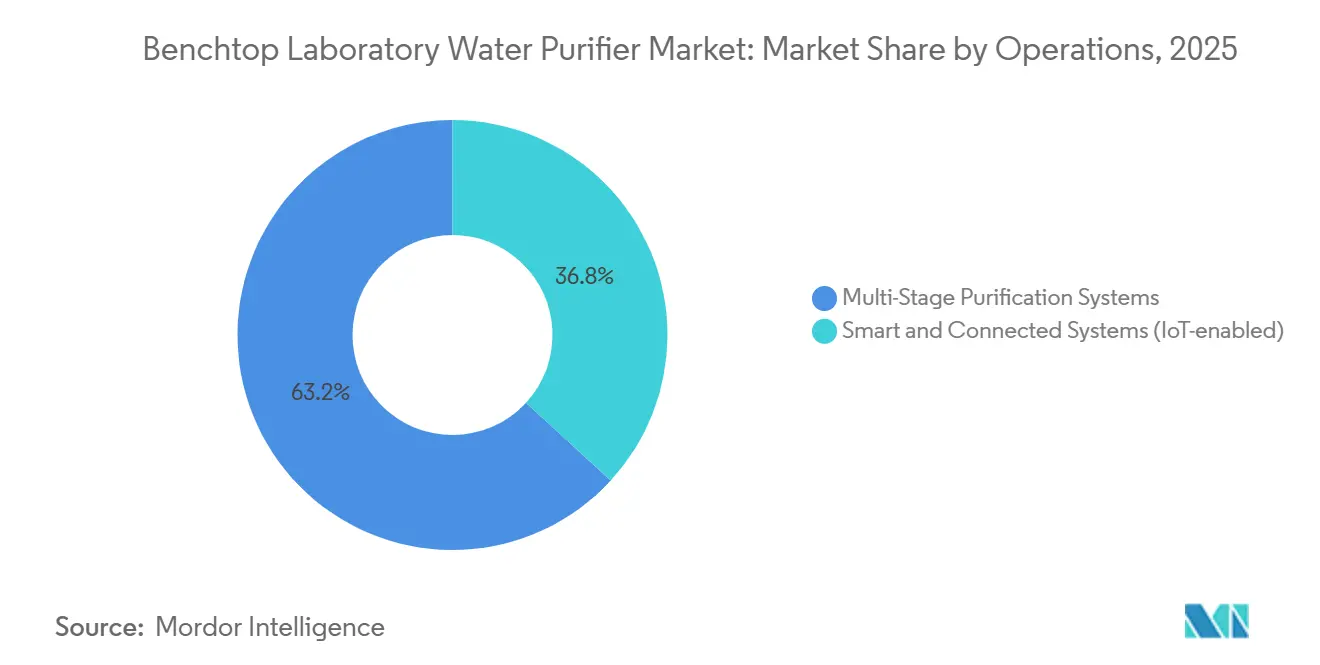

- Par mode de fonctionnement, le système de purification multi-étapes détient une part de 63,15 % en 2025.

- Par géographie, l'Asie-Pacifique est la région en expansion la plus rapide, avec un TCAC prévu de 7,90 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des purificateurs d'eau de laboratoire de paillasse

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Investissements intensifs en capital dans les capacités pharmaceutiques et biotechnologiques | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique (Chine, Inde) | Moyen terme (2-4 ans) |

| Renforcement des normes mondiales de pureté des pharmacopées pour l'eau de laboratoire | +1.8% | Mondial (harmonisation USP, EP, JP, ChP) | Long terme (≥ 4 ans) |

| Expansion rapide des salles blanches dédiées aux thérapies cellulaires et géniques | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des fabs pilotes de R&D en semi-conducteurs nécessitant des systèmes de paillasse ultrapurs | +1.2% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord (Arizona, Texas) | Court terme (≤ 2 ans) |

| Transition des laboratoires académiques des boucles d'osmose inverse centrales vers des unités de paillasse à point d'utilisation | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption des systèmes ASTM de type I par les laboratoires de contrôle qualité des micro-brasseries décentralisées | +0.6% | Amérique du Nord, Europe, Asie-Pacifique (pôles de brasseries artisanales) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements intensifs en capital dans les capacités pharmaceutiques et biotechnologiques

Les fabricants de médicaments biologiques intègrent des modules ultrapurs de paillasse dans chaque suite de salle blanche afin de fournir de l'eau validée à la demande pour la préparation des milieux, les réservoirs tampons et les étapes de remplissage-finition stérile, tout en prévenant la contamination croisée entre suites. Le centre d'innovation de Roquette à São Paulo, inauguré en 2025, suit ce modèle en utilisant plusieurs distributeurs de 20 L/h au lieu d'une boucle centrale unique, réduisant considérablement les temps d'arrêt lors des cycles de désinfection. Cette approche modulaire s'aligne sur le dispositif d'incitation liée à la production de l'Inde et les crédits fiscaux à l'innovation du Brésil, qui encouragent tous deux la montée en puissance rapide des lignes de bioréacteurs à usage unique. La qualification au point d'utilisation simplifie les processus de validation, chaque distributeur pouvant être documenté en tant qu'utilité indépendante. De plus, l'expansion en thérapie génique de Kincell Bio en 2026 utilise des systèmes de type I à base de cartouches dans chaque baie d'isolateur de grade A, éliminant 15 m de tuyauterie à jambe morte par suite et réduisant la surface potentielle de biofilm de 42 %.

Renforcement des normes mondiales de pureté des pharmacopées pour l'eau de laboratoire

La Pharmacopée chinoise de 2025 a introduit des mises à jour significatives en autorisant la production d'eau pour préparations injectables par séparation membranaire, abandonnant l'exigence exclusive de distillation et s'alignant sur les normes internationales. Elle a également mis en œuvre des tests de conductivité multi-étapes pour détecter en temps réel les percées de sodium ou d'ammonium. De plus, les directives de mars 2026 de la NMPA ont rendu obligatoires le contrôle microbiologique du cycle de vie et la surveillance en ligne du carbone organique total pour les boucles d'eau pharmaceutique.[1]Administration nationale des produits alimentaires et médicamenteux de Chine, cnpharm.com Source : « GP40 5e édition », Institut des normes cliniques et de laboratoire, clsi.org L'ASTM a relevé ses critères D1193 de type I à ≥ 18,2 MΩ·cm de résistivité et < 5 ppb de COT, une norme systématiquement atteinte uniquement par les unités à électrodéionisation combinée à UV. En conséquence, les laboratoires remplaçant les alambics en verre adoptent des systèmes de paillasse intelligents avancés équipés de sondes de conductivité, de cellules COT et de capacités d'enregistrement en nuage, garantissant la conformité lors des audits réglementaires stricts.[2]Système de surveillance d'osmose inverse basé sur l'IoT avec LSTM », Journal of Electrical Systems, journal.esrgroups.org

Expansion rapide des salles blanches dédiées aux thérapies cellulaires et géniques

Les installations de CAR-T autologues nécessitent une eau avec des niveaux d'endotoxines inférieurs à 0,001 UE/mL et doivent éliminer le transfert de nucléases pour protéger les vecteurs viraux. La 5e édition du CLSI GP40, publiée en décembre 2024, a introduit une nouvelle classe d'eau pour réactifs spéciaux afin de répondre à ces exigences.[3]GP40 5e édition », Institut des normes cliniques et de laboratoire, clsi.org Pour atteindre ces normes, les constructeurs de salles blanches spécifient une ultrafiltration à fibres creuses de 0,05 µm combinée à une oxydation UV à double longueur d'onde. Le positionnement en paillasse élimine le besoin de 10 à 20 m de tuyauterie en acier inoxydable, susceptible d'accumuler des biofilms, tandis que les armoires modulaires permettent des remplacements sans perturber les suites adjacentes. Kincell Bio a validé cette configuration en 2026 et a signalé zéro dépassement microbiologique au cours de six mois de surveillance post-qualification.

Essor des fabs pilotes de R&D en semi-conducteurs nécessitant des systèmes de paillasse ultrapurs

Les lignes de R&D par ultraviolets extrêmes pour les étapes de résine photosensible et de transistors GAA nécessitent une eau ultrapure avec une résistivité de 18,2 MΩ·cm et moins de 1 ppb de COT. Les fabs pilotes en Arizona, à Dresde et à Hsinchu ont installé des unités d'électrodéionisation de paillasse directement dans les laboratoires de métrologie analytique, les installations centrales d'eau ultrapure n'étant pas rentables pour fournir les 30 L/jour nécessaires aux baies de recherche. La phase 2 de TSMC en Arizona et les projets de salles blanches allemandes 2025 du groupe H+E ont inclus des distributeurs de 15 L/h avec des capteurs de chromatographie ionique en ligne, tandis que la ligne pilote coréenne de GnG InTech a adopté des systèmes similaires. L'approche au point d'utilisation offre une période de retour sur investissement inférieure à 18 mois et permet aux ingénieurs de réorganiser les paillasses chaque semaine sans nécessiter d'extensions de boucle.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coûts d'exploitation élevés liés à la maintenance et au remplacement des cartouches | -1.4% | Mondial, particulièrement aigu dans les segments académiques et des petits laboratoires sensibles aux prix | Long terme (≥ 4 ans) |

| Concurrence des instruments reconditionnés et d'occasion | -0.8% | Amérique du Nord, Europe (marchés matures avec des canaux actifs d'équipements secondaires) | Moyen terme (2-4 ans) |

| Les dispositifs de laboratoire sur puce réduisant la demande globale en eau de qualité réactif | -0.9% | Europe et Asie | Long terme (≥ 4 ans) |

| Les réglementations sur l'élimination des PFAS augmentant les coûts de gestion des déchets | -1.9% | Amérique du Nord, Europe et Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés liés à la maintenance et au remplacement des cartouches

Les consommables représentent 18 à 22 % du prix d'achat annuel d'une unité de paillasse. Les membranes d'osmose inverse sont tarifées entre 500 et 1 200 USD la paire, les empilements d'électrodéionisation coûtent entre 300 et 800 USD, et les lampes UV varient entre 150 et 400 USD. Les fabricants d'équipements d'origine intègrent des puces électroniques pour restreindre l'utilisation de cartouches tierces, augmentant considérablement le coût de la résine échangeuse d'ions de 200 à 300 %. Un distributeur de 20 L/h dans un laboratoire de contrôle qualité de taille moyenne engendre des dépenses annuelles de 3 500 à 5 500 USD, hors interventions d'urgence. Les universités prolongent désormais les intervalles de remplacement de 24 à 30 mois, ce qui augmente le risque de résultats hors spécifications.

Concurrence des instruments reconditionnés et d'occasion

En 2024, American Laboratory Trading a acquis FAMECO, permettant la vente d'unités Thermo Barnstead d'occasion certifiées avec des remises de 40 à 60 %. En 2025, LabX a répertorié 47 distributeurs ELGA PureLab d'occasion à des prix compris entre 3 495 et 5 995 USD, contre 8 000 à 12 000 USD pour les unités neuves. Des revendeurs européens, tels que Richmond Scientific, proposent des garanties de six mois avec des modèles reconditionnés, retardant les nouveaux achats en Europe occidentale. Bien que les unités reconditionnées manquent de fonctionnalités telles que les tableaux de bord IoT ou l'authentification des cartouches, les clients soucieux des coûts optent pour l'enregistrement manuel afin de réduire les dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Domination de l'ultrapure portée par la précision analytique

En 2025, les plateformes ultrapures de type I représentaient 41,30 % de la part du marché des purificateurs d'eau de laboratoire de paillasse et devraient croître à un TCAC de 9,87 % jusqu'en 2031. Les laboratoires utilisant la chromatographie liquide haute performance et l'ICP-MS exigent des normes de ≥ 18,2 MΩ·cm de résistivité et < 5 ppb de COT, que les anciens systèmes de type II ne peuvent pas atteindre. La taille du marché des unités de type I dans le secteur des purificateurs d'eau de laboratoire de paillasse devrait atteindre 11,4 milliards USD d'ici 2031. La transition est également portée par les mandats de construction sans PFAS, remplaçant les tubes en fluoropolymère par des alternatives en PEEK ou en acier inoxydable pour maintenir des niveaux de fluorure indétectables. Bien que les systèmes de type II et de type III continuent de servir les autoclaves et les lave-vaisselle à verre, ils perdent des parts de marché à mesure que les flux de travail de laboratoire deviennent de plus en plus intensifs en instruments.

Par technologie : L'ultrafiltration progresse grâce au contrôle des endotoxines

Le chiffre d'affaires de l'ultrafiltration croît à un TCAC de 9,66 %, dépassant la moyenne du secteur des purificateurs d'eau de laboratoire de paillasse. Cette croissance est attribuée à l'efficacité des cassettes à fibres creuses de 0,05 µm pour réduire les niveaux d'endotoxines à < 0,001 UE/mL. L'osmose inverse a maintenu une part de chiffre d'affaires de 35,8 % en 2025 et reste le premier choix pour les sels dissous. Cependant, les empilements combinés osmose inverse-électrodéionisation-ultrafiltration sont de plus en plus proposés sous forme d'armoires uniques, éliminant la nécessité pour les acheteurs d'évaluer les technologies séparément. L'oxydation UV à 185 nm décompose efficacement les matières organiques, tandis que 254 nm assure la stérilité microbienne. L'intégration de ces quatre processus en étapes répond aux normes strictes d'eau pour réactifs requises par le CLSI GP40, notamment pour les laboratoires de biologie moléculaire et de thérapie cellulaire.

Par capacité de production d'eau : La gamme intermédiaire domine, la haute capacité s'accélère

Les unités évaluées à 10–30 L/h ont contribué à 39,17 % du chiffre d'affaires 2025, répondant aux besoins en eau de cinq à dix instruments LC-MS ou UHPLC. Ces systèmes sont largement utilisés dans les laboratoires de contrôle qualité des usines de génériques, les centres académiques de cytométrie en flux et les installations environnementales municipales. La taille du marché pour ce niveau de capacité devrait dépasser 11 milliards USD d'ici 2031. Parallèlement, les systèmes évalués à plus de 30 L/h connaissent la croissance la plus rapide à un TCAC de 9,51 %, portés par les organisations de recherche sous contrat qui consolident les analyses dans des pôles centralisés avec plus de 20 instruments fonctionnant en continu. Les fournisseurs répondent à cette demande avec des racks modulaires permettant de connecter des pods de 40 L/h en guirlande, permettant une expansion de capacité progressive sans perturber les plans d'étage. Les unités plus petites, évaluées à ≤ 10 L/h, restent pertinentes pour les paillasses de recherche ou les stations de préparation d'ADN nécessitant de l'eau de type I mais ne consommant que 15 L/jour.

Par application d'utilisation finale : La pharmacie en tête, le contrôle qualité agroalimentaire en forte hausse

Les secteurs pharmaceutique et biotechnologique représentaient 60,43 % du chiffre d'affaires 2025, stimulant la croissance grâce aux avancées en thérapie génique et en développement de vaccins. Leur dépendance aux normes d'eau pour préparations injectables s'aligne sur les capacités des systèmes de type I. Parallèlement, les laboratoires de contrôle qualité du secteur alimentaire et des boissons connaissent la croissance la plus rapide à un TCAC de 7,56 %. Des installations telles que les brasseries artisanales, les usines d'eau en bouteille et les transformateurs laitiers utilisent de plus en plus l'eau ASTM de type I pour la quantification des PFAS et les criblages allergènes multi-éléments par ICP-MS. La taille du marché des purificateurs d'eau de laboratoire de paillasse dans les laboratoires alimentaires et des boissons devrait doubler, passant de 0,9 milliard USD en 2026 à près de 1,8 milliard USD d'ici 2031. Les laboratoires de diagnostic clinique améliorent également leurs systèmes, car les dosages de troponine à haute sensibilité détectent les contaminants organiques susceptibles d'affecter les performances des modules photométriques.

Par mode de fonctionnement : Les systèmes intelligents progressent grâce à la maintenance prédictive

Les systèmes multi-étapes modernes intégrant les technologies d'osmose inverse, d'électrodéionisation, UV et d'ultrafiltration disposent désormais de cartes de calcul en périphérie et d'options de connectivité telles que Bluetooth ou Wi-Fi. Les fournisseurs exploitent des tableaux de bord en nuage pour surveiller les niveaux de conductivité et de COT, en utilisant la détection d'anomalies pour signaler l'épuisement des cartouches avant que la qualité de l'eau ne soit compromise. En 2026, la maintenance prédictive a été déployée sur des flottes pour atteindre une disponibilité de 99,9 % et réduire considérablement les tests manuels. Un prototype développé en 2025 a démontré le potentiel de l'électronique à faible coût pour garantir la conformité, affichant une résolution inférieure à 1 µS/cm. À mesure que les laboratoires automatisent de plus en plus le contrôle qualité des réactifs, les systèmes intelligents captent des parts de marché aux distributeurs analogiques traditionnels dépourvus de capacités d'exportation de données prêtes pour l'audit.

Analyse géographique

En 2025, l'Amérique du Nord a sécurisé une part dominante de 39,67 % du marché des purificateurs d'eau de laboratoire de paillasse. L'accent mis par la FDA sur la conception axée sur la qualité impose l'enregistrement électronique de la résistivité et du COT, entraînant des cycles de mise à niveau pour Barnstead et Milli-Q. Dans une démarche stratégique, Thermo Fisher a acquis les actifs de purification et filtration de Solventum pour 4,0 milliards USD en 2025, intégrant les gammes d'eau pour batteries et dispositifs médicaux dans le portefeuille Barnstead élargi. Bien que les canaux de reconditionnement universitaires modèrent les nouvelles ventes, les cartouches après-vente prospèrent, notamment parce que les micrologiciels des fabricants d'équipements d'origine verrouillent les distributeurs sur des packs propriétaires. Dans le Massachusetts et en Caroline du Nord, pôles de thérapies géniques et cellulaires, chaque salle annexe de grade B dispose désormais d'empilements de type I équipés d'ultrafiltration.

L'Asie-Pacifique est en passe de mener avec un TCAC robuste de 7,90 % jusqu'en 2031. Les directives chinoises de mars 2026 pour l'inspection de l'eau pharmaceutique, mettant l'accent sur le suivi microbiologique en ligne, poussent les hôpitaux et les organisations de développement et de fabrication sous contrat à passer des distillateurs aux empilements membranaires. En Inde, la deuxième tranche de l'incitation liée à la production soutient 70 nouvelles usines de produits biologiques, chacune intégrant six à huit distributeurs de 20 L/h. Les pôles de semi-conducteurs à Taïwan, en Corée du Sud et au Japon se procurent des unités de paillasse qui reproduisent la chimie de l'eau ultrapure centrale pour leurs divisions de R&D. Pendant ce temps, à mesure que les réglementations sur les PFAS se renforcent, les laboratoires de qualité des brasseries artisanales en Australie et au Viêt Nam retrofittent des unités de type I à point d'utilisation.

L'Europe, portée par l'Allemagne, le Royaume-Uni et la France, constitue le deuxième marché en valeur. Avec l'harmonisation du chapitre EP 0169 simplifiant la validation, les laboratoires soucieux de l'énergie se tournent vers des distributeurs à base d'osmose inverse affichant plus de 60 % de récupération d'eau, s'alignant sur les ambitions de neutralité carbone des entreprises.

Paysage concurrentiel

Merck KGaA (Milli-Q), Thermo Fisher (Barnstead), Sartorius AG (Arium) et Veolia Water Technologies (ELGA LabWater) dominent collectivement le marché des purificateurs d'eau de laboratoire de paillasse, détenant une part majoritaire. Ces géants du secteur améliorent leurs offres avec la télémétrie IoT, l'authentification électronique des cartouches et des packages de services étendus. En juin 2024, Sartorius a dévoilé son Arium Mini Extend, doté d'un distributeur portable et d'un réservoir en sac de 5 L, répondant aux besoins des paillasses à espace limité. La gamme Cascada de Pall Corporation, équipée d'un COT en ligne, d'une distribution intelligente et de packages de validation FDA, se positionne comme un concurrent redoutable grâce à ses fonctionnalités axées sur la conformité. Purific Australia perturbe le marché en fournissant des packs de résine à plateforme ouverte et des diagnostics par intelligence artificielle, remportant avec succès des contrats avec des biobanques locales.

Dans une démarche d'intégration verticale, les fournisseurs mondiaux effectuent des mouvements stratégiques : Thermo Fisher a intégré la filtration de Solventum pour répondre aux besoins en eau ultrapure pour semi-conducteurs et en électrolavage de batteries. Merck intègre de manière transparente Milli-Q dans le nuage de laboratoire intelligent de M-Ventures, créant une synergie entre les données sur l'eau et les instruments de chromatographie. Sartorius regroupe Arium avec des kits de bioréacteurs à usage unique, créant un écosystème complet pour ses clients. Pendant ce temps, des acteurs régionaux comme Rephile Bioscience se taillent une niche en Asie, prospérant grâce à des prix compétitifs et un service rapide. La demande croissante de solutions sans PFAS a donné naissance à des startups de niche, proposant des systèmes spécialisés à tubes en PEEK adaptés aux laboratoires environnementaux.

Leaders du secteur des purificateurs d'eau de laboratoire de paillasse

Evoqua Water Technologies

Thermo Fisher Scientific Inc.

Merck KGaA (Milli-Q)

Sartorius AG (Arium)

Aqua Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La NMPA chinoise a dévoilé son plan de révision des normes des dispositifs médicaux 2026 couvrant 80 normes, notamment l'eau purifiée pour les réactifs de diagnostic in vitro et les équipements d'hémodialyse, signalant de nouveaux critères de pureté.

- Octobre 2025 : Roquette a inauguré son Centre d'innovation pharmaceutique de São Paulo avec des salles blanches modulaires équipées de systèmes d'eau de paillasse pour la R&D sur les excipients.

- Septembre 2025 : Thermo Fisher a finalisé l'acquisition pour 4,0 milliards USD de l'activité purification et filtration de Solventum, ajoutant des gammes d'eau pour batteries et semi-conducteurs à Barnstead.

Périmètre du rapport mondial sur le marché des purificateurs d'eau de laboratoire de paillasse

Selon le périmètre du rapport, un purificateur d'eau de laboratoire de paillasse est un appareil compact de comptoir conçu pour produire de l'eau de haute pureté (types I, II ou III) en éliminant les contaminants tels que les solides dissous, les matières organiques et les micro-organismes. Ces systèmes utilisent des technologies telles que l'osmose inverse, l'échange d'ions et la lumière UV pour fournir de l'eau purifiée pour des applications allant du rinçage de la verrerie à la biologie moléculaire sensible.

Le marché des purificateurs d'eau de laboratoire de paillasse est segmenté par type, technologie, capacité de production d'eau, application d'utilisation finale, mode de fonctionnement et géographie. Par type, le marché comprend le type I (ultrapure), le type II (pur) et le type III (osmose inverse/primaire). Par technologie, il est segmenté en osmose inverse, électrodéionisation/échange d'ions, oxydation UV et stérilisation UV, et ultrafiltration. Par capacité de production d'eau, les catégories comprennent ≤10 L/h, 10–30 L/h et >30 L/h. Par application d'utilisation finale, le marché est divisé en pharmaceutiques et biotechnologie, laboratoires cliniques et de diagnostic, instituts académiques et de recherche, tests environnementaux et industriels, et laboratoires de contrôle qualité alimentaire et des boissons. Par mode de fonctionnement, il est segmenté en systèmes de purification multi-étapes et systèmes intelligents et connectés (compatibles IoT). Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Type I (Ultrapure) |

| Type II (Pur) |

| Type III (Osmose inverse/Primaire) |

| Osmose inverse |

| Électrodéionisation / Échange d'ions |

| Oxydation UV et stérilisation UV |

| Ultrafiltration |

| ≤10 L/h |

| 10-30 L/h |

| >30 L/h |

| Pharmaceutiques et biotechnologie |

| Laboratoires cliniques et de diagnostic |

| Instituts académiques et de recherche |

| Tests environnementaux et industriels |

| Laboratoires de contrôle qualité alimentaire et des boissons |

| Systèmes de purification multi-étapes |

| Systèmes intelligents et connectés (compatibles IoT) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Type I (Ultrapure) | |

| Type II (Pur) | ||

| Type III (Osmose inverse/Primaire) | ||

| Par technologie | Osmose inverse | |

| Électrodéionisation / Échange d'ions | ||

| Oxydation UV et stérilisation UV | ||

| Ultrafiltration | ||

| Par capacité de production d'eau | ≤10 L/h | |

| 10-30 L/h | ||

| >30 L/h | ||

| Par application d'utilisation finale | Pharmaceutiques et biotechnologie | |

| Laboratoires cliniques et de diagnostic | ||

| Instituts académiques et de recherche | ||

| Tests environnementaux et industriels | ||

| Laboratoires de contrôle qualité alimentaire et des boissons | ||

| Par mode de fonctionnement | Systèmes de purification multi-étapes | |

| Systèmes intelligents et connectés (compatibles IoT) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des purificateurs d'eau de laboratoire de paillasse d'ici 2031 ?

La taille du marché des purificateurs d'eau de laboratoire de paillasse devrait atteindre 28,58 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,69 % à partir de 2027.

Quel segment détient la plus grande part du marché des purificateurs d'eau de laboratoire de paillasse aujourd'hui ?

Les laboratoires pharmaceutiques et biotechnologiques représentent 60,43 % du chiffre d'affaires mondial, car les flux de travail en thérapie cellulaire et génique, en HPLC et en formulation stérile nécessitent de l'eau de type I.

Pourquoi l'ultrafiltration gagne-t-elle en importance dans les purificateurs de paillasse ?

Les membranes d'ultrafiltration réduisent les endotoxines à < 0,001 UE/mL, répondant aux nouveaux critères du CLSI GP40 pour l'eau de réactifs en biologie moléculaire, ce qui génère le TCAC de segment le plus rapide à 9,66 %.

Qu'est-ce qui stimule la demande en Asie-Pacifique pour les purificateurs d'eau de laboratoire de paillasse ?

L'harmonisation de la pharmacopée chinoise de 2025, les usines du dispositif d'incitation liée à la production en Inde et les fabs pilotes de semi-conducteurs à Taïwan, en Corée du Sud et au Japon stimulent le TCAC régional à 7,90 %.

Comment les fournisseurs se différencient-ils dans un marché modérément concentré ?

Les principaux fournisseurs intègrent la télémétrie IoT, la maintenance prédictive et l'authentification des cartouches, tandis que les acteurs émergents proposent une construction sans PFAS et des consommables à plateforme ouverte pour réduire le coût total de possession.

Dernière mise à jour de la page le: