Marktgröße und Marktanteil für robotergestützte Neurorehabilitation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

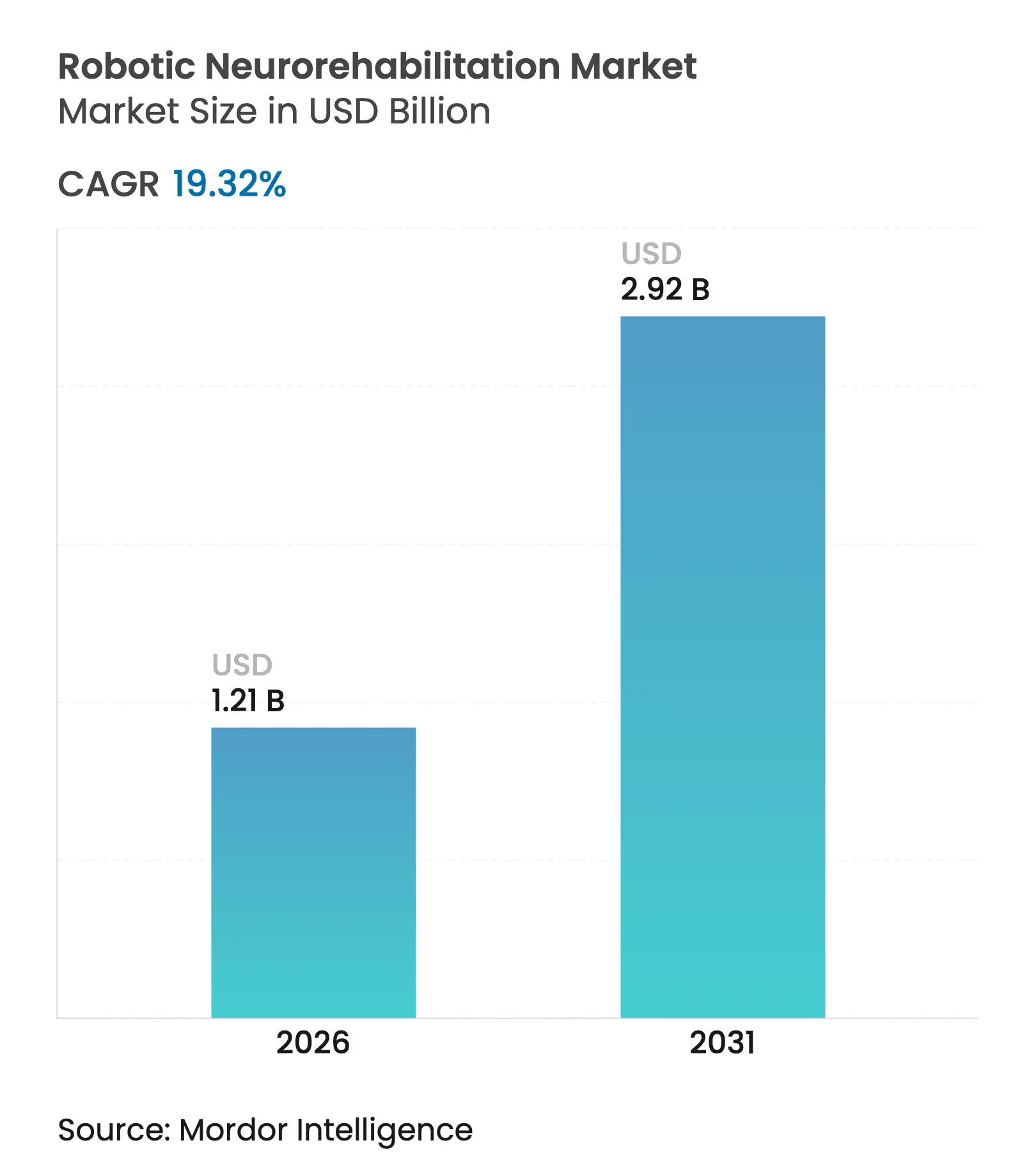

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.32% CAGR |

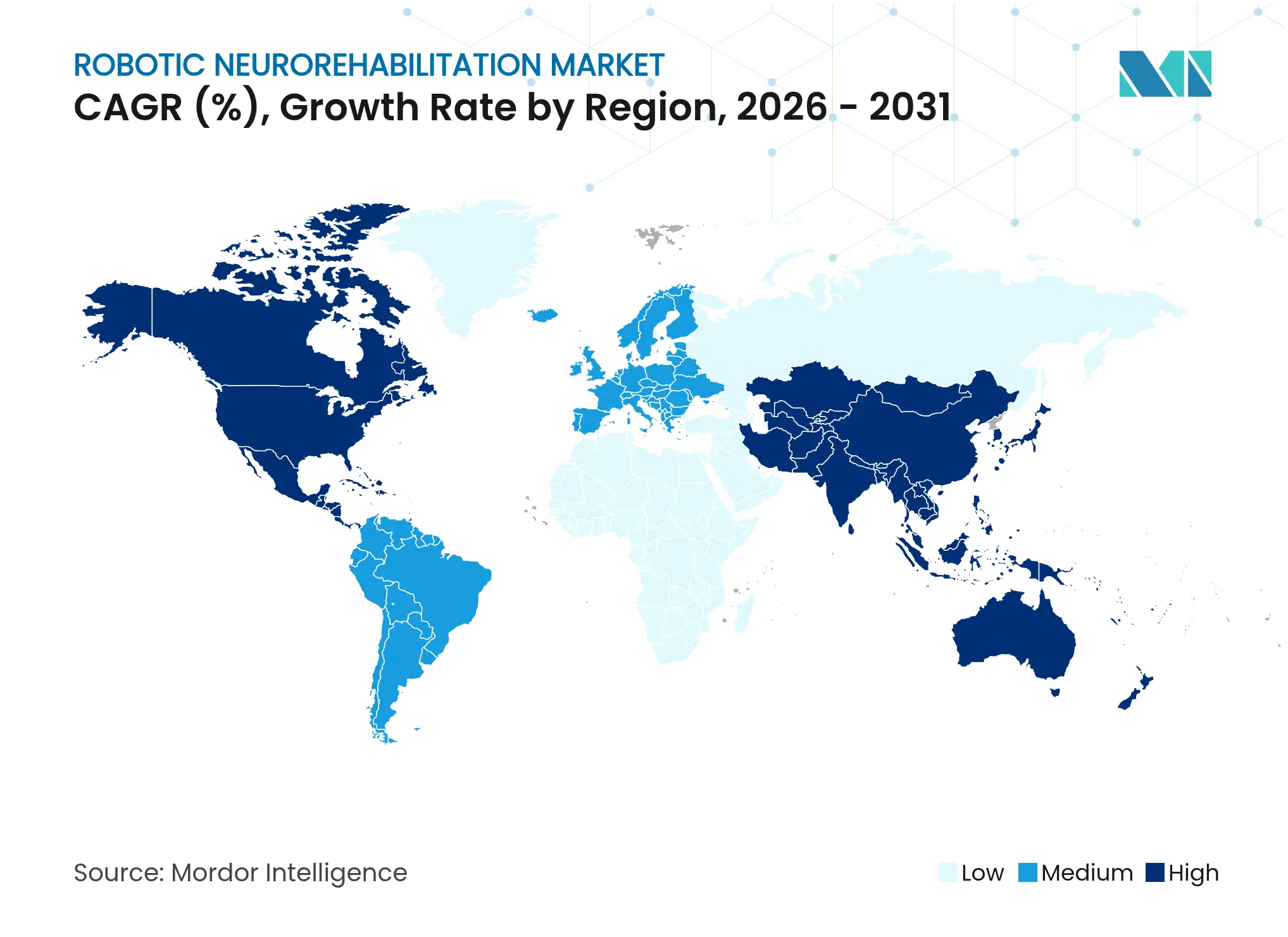

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

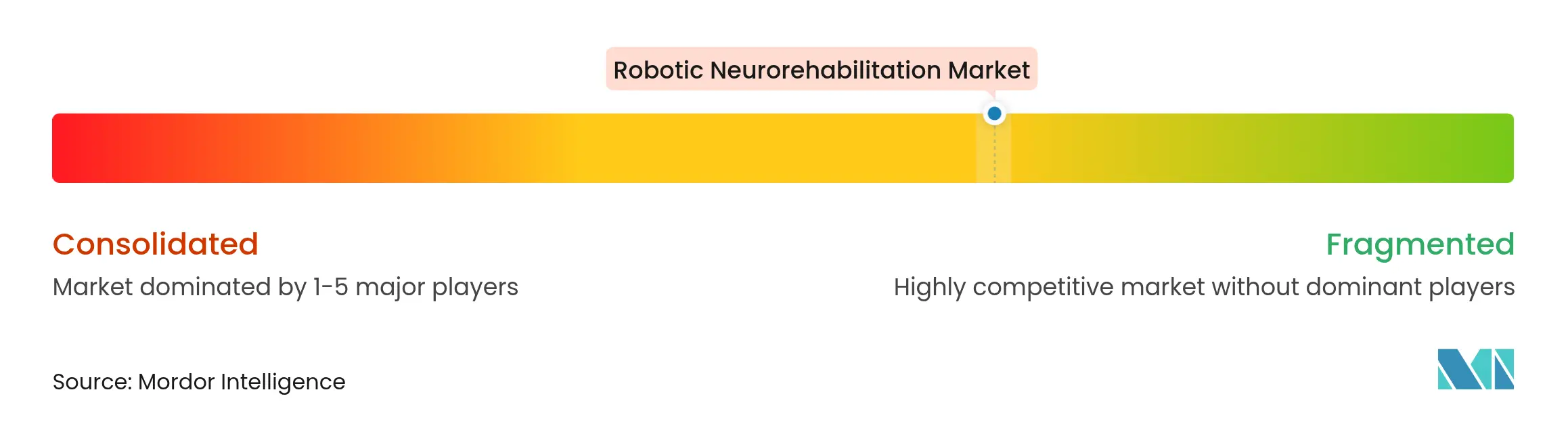

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte Neurorehabilitation von Mordor Intelligence

Die Marktgröße für robotergestützte Neurorehabilitation wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt und soll von 1,21 Milliarden USD im Jahr 2026 auf 2,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,32 % während des Prognosezeitraums (2026–2031). Zunehmende Schlaganfallhäufigkeit, wertbasierte Erstattungsreformen und durch künstliche Intelligenz unterstützte Roboterplattformen konvergieren, um die Nachfrage zu steigern, während klinische Belege für überlegene funktionelle Ergebnisse eine rasche klinische Akzeptanz fördern [1]Nature Reviews Neurology, "Robotergestützte Rehabilitation bei neurologischen Erkrankungen," nature.com. Krankenhäuser und integrierte Gesundheitssysteme betrachten diese Lösungen als strategische Vermögenswerte, die langfristige Pflegekosten senken, und Investoren lenken Kapital in Unternehmen, die häusliche Telerehabilitations-Programme skalieren können. Die Wettbewerbsdynamik ist durch den Aufbau von Ökosystemen geprägt, wobei Hardware-Marktführer mit Software-Spezialisten zusammenarbeiten, um durchgängige therapeutische Lösungen bereitzustellen. Nordamerika verankert die Frühphasen-Akzeptanz, doch die Modernisierungsinitiativen im Bereich Gesundheitstechnologie im asiatisch-pazifischen Raum werden die globale Umsatzverteilung in den nächsten fünf Jahren neu definieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Geräte mit einem Umsatzanteil von 67,05 % im Jahr 2025; Software und Dienstleistungen werden bis 2031 voraussichtlich eine CAGR von 20,20 % verzeichnen.

- Nach Technologie entfielen 61,60 % des Marktanteils für robotergestützte Neurorehabilitation im Jahr 2025 auf Endeffektorplattformen, während Exoskelettlösungen bis 2031 eine CAGR von 19,85 % erzielen dürften.

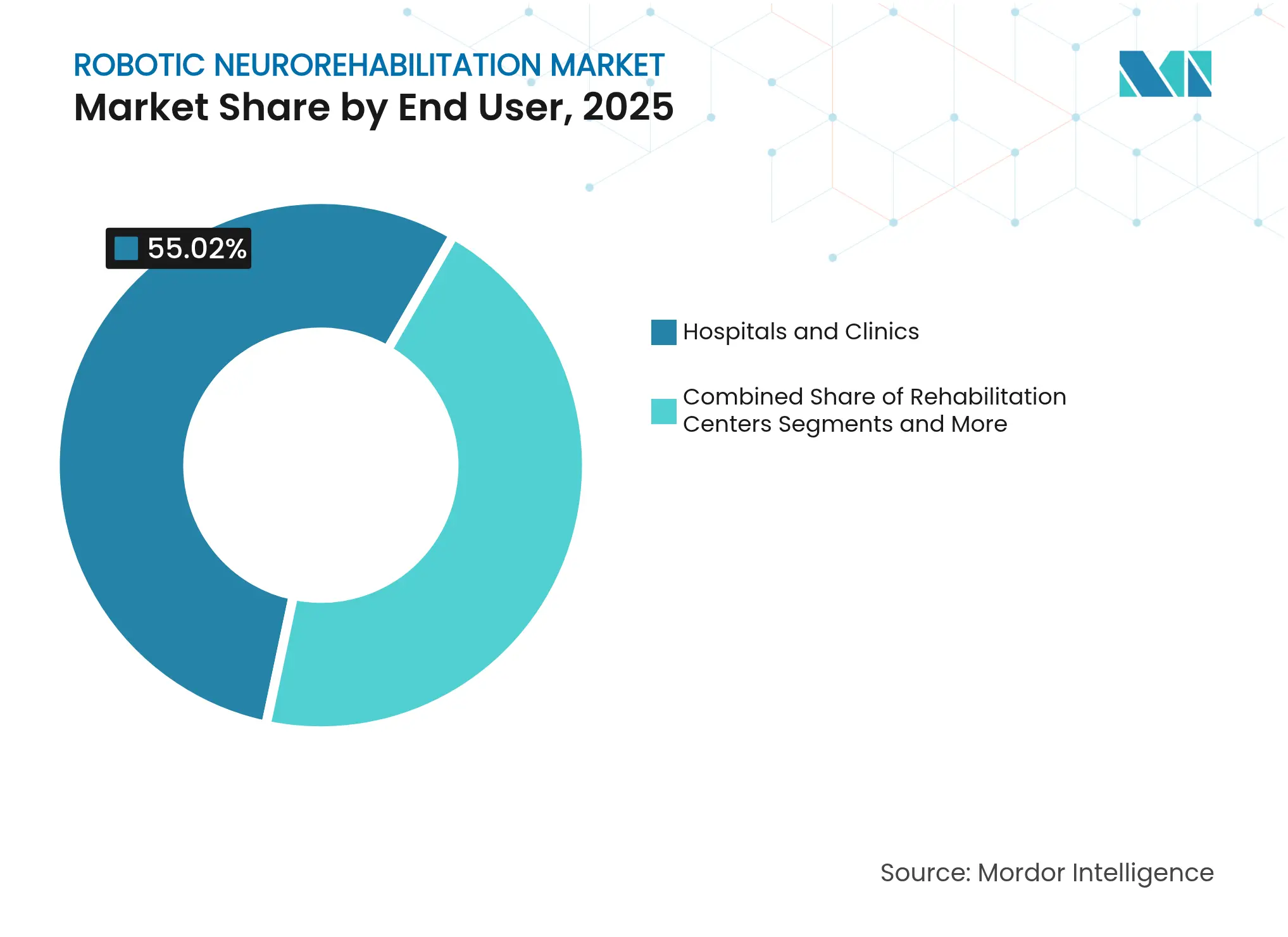

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 55,02 %; Rehabilitationszentren werden bis 2031 mit einer CAGR von 20,05 % wachsen.

- Nach Anwendung entfielen 37,35 % der Marktgröße für robotergestützte Neurorehabilitation im Jahr 2025 auf Schlaganfall, während Anwendungen bei Rückenmarksverletzungen bis 2031 voraussichtlich mit einer CAGR von 19,90 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 42,98 % des Umsatzes bei; der asiatisch-pazifische Raum wächst mit einer CAGR von 20,10 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robotergestützte Neurorehabilitation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Schlaganfall und neurologischen Erkrankungen | +4.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachgewiesene überlegene klinische Ergebnisse gegenüber konventioneller Therapie | +3.8% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Robotik, KI und Sensorik | +3.5% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung mit Mobilitätseinschränkungen | +2.9% | Entwickelte Märkte weltweit, Japan führend | Langfristig (≥ 4 Jahre) |

| Ausbau häuslicher Telerehabilitations-Plattformen | +2.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ergebnisgebundene Erstattungsreformen in der EU und Japan | +1.8% | Europa und Japan, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Schlaganfall und neurologischen Erkrankungen

Die globale Belastung durch neurologische Erkrankungen stieg zwischen 2020 und 2024 stark an, wobei die Schlaganfallinzidenz um 15 % und Rückenmarksverletzungen jährlich um 8 % zunahmen. Jüngere Kohorten im erwerbsfähigen Alter (45–65 Jahre) stellen nun einen größeren Anteil der Schlaganfallüberlebenden dar und benötigen eine längere, intensivere Rehabilitation, die robotergestützte Protokolle begünstigt. Die Urbanisierung im asiatisch-pazifischen Raum hat lebensstilbedingte zerebrovaskuläre Risiken verstärkt und eine Welle hochmotivierter Patienten hervorgebracht, die technologisch fortschrittliche Therapien anstreben. Diese epidemiologischen Verschiebungen stützen eine konsistente Nachfrage nach dem Markt für robotergestützte Neurorehabilitation und festigen die mehrjährige Wachstumstrajektorie.

Nachgewiesene überlegene klinische Ergebnisse gegenüber konventioneller Therapie

Eine Metaanalyse aus dem Jahr 2024 mit 47 randomisierten Studien verzeichnete eine um 23 % größere Verbesserung der motorischen Funktion durch robotergestützte Therapie im Vergleich zur Standardversorgung, wobei die Vorteile sechs Monate nach der Behandlung anhielten [2]Journal of NeuroEngineering and Rehabilitation, "Metaanalyse zur Wirksamkeit robotergestützter Rehabilitation," biomedcentral.com . Versicherungsgesellschaften beziehen sich zunehmend auf diese Daten bei der Genehmigung von Leistungen, während die FDA im Jahr 2024 drei Systemen den Breakthrough-Status gewährte und damit die Marktzulassungshürden senkte. Kostenanalysen zeigen einen Rückgang der langfristigen Pflegeheimkosten um 28 %, wenn robotergestützte Modalitäten frühzeitig eingesetzt werden, was sowohl klinische als auch wirtschaftliche Anreize für Leistungserbringer in Einklang bringt.

Technologische Fortschritte in Robotik, KI und Sensorik

Algorithmen des maschinellen Lernens passen die Therapieintensität nun in Echtzeit auf Basis von Muskelaktivierungsdaten an, individualisieren Patientenpfade und steigern das Engagement. Die Sensorfusion, die Trägheitsdaten, Elektromyografie und Computer Vision kombiniert, ermöglicht eine Bewegungsverfolgung auf Millimeterebene, während weichrobotische Architekturen die Gerätmasse um 35 % reduziert haben, ohne die Aktuierungsstärke zu beeinträchtigen. Cloud-Analysen ermöglichen es Therapeuten, Protokolle aus der Ferne anzupassen, was eine skalierbare häusliche Pflegebereitstellung unterstützt und den Marktfußabdruck für robotergestützte Neurorehabilitation erweitert.

Rasch alternde Bevölkerung mit Mobilitätseinschränkungen

Prognosen der Vereinten Nationen zeigen einen Anstieg der Kohorte der ≥ 65-Jährigen um 45 % zwischen 2025 und 2035, wobei Japan bereits bei 32 % in dieser Altersgruppe liegt. Da das Überleben nach neurologischen Ereignissen zunimmt, benötigen ältere Erwachsene längere Erholungshorizonte. Medicare-Daten zeigen, dass Empfänger robotergestützter Therapie innerhalb von 24 Monaten nach einem Schlaganfall 31 % weniger Pflegeheimeinweisungen aufweisen, was Technologieinvestitionen für budgetbeschränkte Gesundheitssysteme rechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Robotersysteme | -2.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Belege für Aktivitäten des täglichen Lebens und Erstattungslücken | -2.1% | Entwicklungsmärkte, selektive Auswirkungen in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an auf Robotergeräten geschulten Therapeuten | -1.7% | Global, akut in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Robotern | -1.2% | Entwickelte Märkte mit strengen Datenschutzvorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für Robotersysteme

Fortschrittliche Mehrachsenplattformen kosten zwischen 500.000 und 1,5 Millionen USD, wobei jährliche Serviceverträge weitere 12–15 % des Kaufwerts hinzufügen [3]Healthcare Financial Management Association, "Kapitalplanung für Robotik," hfma.org . Mittelgroße Zentren benötigen häufig ≥ 150 abrechenbare Sitzungen pro Jahr, um die Gewinnschwelle zu erreichen – ein Schwellenwert, den viele ländliche Einrichtungen nicht erreichen können. Im Jahr 2024 eingeführte Leasingoptionen senkten die anfänglichen Kapitalaufwendungen um 60 %, doch monatliche Gebühren von 15.000–25.000 USD bleiben für Einrichtungen mit geringen Margen unerschwinglich.

Begrenzte Belege für Aktivitäten des täglichen Lebens und Erstattungslücken

Während Verbesserungen der Motorik gut dokumentiert sind, ist die Übertragung auf Verbesserungen bei Aktivitäten des täglichen Lebens bei traumatischen Hirnverletzungen und degenerativen Erkrankungen noch unzureichend belegt. US-amerikanische Versicherer begrenzen autorisierte Sitzungen häufig auf 30 pro Episode und verweisen auf unzureichende Längsschnittdaten. Europäische Gesundheitstechnologie-Bewerter fordern Kosteneffektivitätsstudien mit einer Laufzeit von bis zu 24 Monaten, was die Zeitpläne für die Ausweitung der Kostenübernahme verlangsamt. Diese Evidenzlücken dämpfen das kurzfristige Wachstum des Marktes für robotergestützte Neurorehabilitation in kostensensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software-Integration treibt den Ökosystemwert voran

Geräte hielten 67,05 % des Umsatzes im Jahr 2025, doch Software und Dienstleistungen expandieren mit einer CAGR von 20,20 %, da Anbieter datengesteuerte Plattformen priorisieren. Die Marktgröße für robotergestützte Neurorehabilitation im Bereich Software wird voraussichtlich erheblich zunehmen, da KI-gestützte Behandlungsmaschinen zu einem integralen Bestandteil der Versorgungspfade werden. Geräte für die obere Extremität bleiben das Installationsfundament und behandeln vielfältige Beeinträchtigungen nach einem Schlaganfall, während Systeme für die untere Extremität rasch Patienten mit Rückenmarksverletzungen aufnehmen. Einweg-Sensorverbrauchsmaterialien liefern einen vorhersehbaren Umsatzstrom und erhöhen den Lebenszeitwert pro Installation.

Fortschrittliche Analyse-Suiten, die 2024 von der FDA zugelassen wurden, ermöglichen es Therapeuten, Sitzungen aus der Ferne anzupassen und Virtual-Reality-Module einzubinden, die die Patientenmotivation steigern. Ergebnisbasierte Preismodelle, bei denen Anbieter nur zahlen, wenn vorab vereinbarte funktionelle Verbesserungen erzielt werden, entstehen und begünstigen SaaS-ähnliche Verträge. Diese Verschiebungen unterstreichen, wie digitale Fähigkeiten – nicht nur Hardware – nun den Wettbewerbsvorteil im Markt für robotergestützte Neurorehabilitation definieren.

Nach Technologie: Exoskelette fordern die Dominanz der Endeffektoren heraus

Endeffektorplattformen hielten 2025 einen Marktanteil von 61,60 %, was eine ausgereifte Evidenzbasis und Flexibilität bei mehreren Indikationen widerspiegelt. Exoskelettlösungen verzeichnen jedoch eine CAGR von 19,85 %, gestützt durch Gewichtsreduzierungen von 40 % und verbesserte Akkulaufzeit, die die Patientencompliance verbessern. Die FDA-Zulassung von EksoNR für Schlaganfall im Jahr 2024 erweiterte die Exoskelettindikationen über Rückenmarksverletzungen hinaus und öffnete die größte neurologische Rehabilitationskohorte für diese Technologie.

Die Wettbewerbsunschärfe nimmt zu, da Endeffektoranbieter hybride Modelle mit thorakolumbalen Stützen entwickeln, während Exoskelettspezialisten Patente sichern, die die Gangbiomechanik optimieren. Da tragbare Exosuits eine Therapie mit teilweiser Gewichtsbelastung in ambulanten Umgebungen ermöglichen, erweitern sie die Marktdurchdringung für robotergestützte Neurorehabilitation in Versorgungssegmenten mit geringerem Schweregrad.

Nach Endnutzer: Spezialisierte Zentren treiben die Innovationsübernahme voran

Krankenhäuser und Kliniken erzielten 2025 55,02 % des Umsatzes und nutzten integrierte Schlaganfalleinheiten und multidisziplinäre Teams, um den Durchsatz zu maximieren. Diese Einrichtungen bündeln robotergestützte Therapie häufig in Pauschalzahlungsepisoden und bringen finanzielle Anreize mit einer schnelleren Patientenentlassung in Einklang. Die Nachfrage von Rehabilitationszentren wächst mit einer CAGR von 20,05 %, da eigenständige Einrichtungen technologische Differenzierung anstreben, um Überweisungsströme zu sichern.

Häusliche Pflegeeinsätze sind noch in der Anfangsphase, aber strategisch bedeutsam. Tragbare Geräte in Kombination mit Telerehabilitations-Plattformen ermöglichen die Kontinuität der Sitzungen nach der stationären Entlassung, reduzieren das Wiederaufnahmerisiko und erweitern den Markt für robotergestützte Neurorehabilitation in die chronische Pflegephase. Schulungsprogramme, wie Kinovas Therapeutenzertifizierung 2024, zielen darauf ab, Arbeitskräfteengpässe zu mindern – ein entscheidender Akzeptanzfaktor in nicht-akademischen Umgebungen.

Nach Anwendung: Rückenmarksverletzung entwickelt sich zum Wachstumstreiber

Schlaganfall hielt 2025 einen Umsatzanteil von 37,35 %, verankert durch gut etablierte klinische Pfade, die Robotik bereits 48 Stunden nach dem Ereignis einbeziehen. Im Gegensatz dazu wächst der Umsatz bei Rückenmarksverletzungen mit einer CAGR von 19,90 %, da jüngere Patienten eine aggressive Mobilitätswiederherstellung anstreben; die längere Lebenserwartung dieser Kohorte erhöht den Lebenszeitwert pro wiederhergestellter Funktion. Anwendungsfälle bei traumatischen Hirnverletzungen wuchsen infolge von Investitionen von Sportligen und dem Militär in die Evidenzgenerierung, die kognitive-motorische Integration mit verbesserten Rückkehr-zur-Arbeit-Kennzahlen verknüpft.

Die regulatorische Akzeptanz wurde 2024 erweitert, als die FDA neurodegenerative Erkrankungen wie Multiple Sklerose zu mehreren Robotergerätezulassungen hinzufügte und damit mehrjährige Volumenrückenwind schuf. Wenn klinische Studien reifen, könnten Belege zur Verlangsamung des Krankheitsverlaufs die Marktgröße für robotergestützte Neurorehabilitation in diesen Teilsegmenten weiter vergrößern.

Geografische Analyse

Nordamerika führte mit 42,98 % der Verkäufe im Jahr 2025, unterstützt durch die Medicare-Erstattungserweiterung 2024 und über 400 installierte Systeme in großen US-amerikanischen Zentren. Kanadische Provinzen integrieren Robotik in öffentlich finanzierte Schlaganfallpfade, während Mexikos Medizintourismus-Krankenhäuser Premium-Rehabilitationssuiten einsetzen, um ausländische Patienten anzuziehen. FDA-Breakthrough-Designierungen beschleunigen die Einführung neuer Produkte und erhalten den Innovationszyklus der Region aufrecht.

Das harmonisierte CE-Kennzeichnungsregime Europas beschleunigt länderübergreifende Markteinführungen, wobei Deutschland und das Vereinigte Königreich das Volumen durch gesetzliche Versicherungen und NHS-Schlaganfallversorgungsmandate verankern. Frankreich und Italien skalieren Einsätze im Rahmen regionaler Modernisierungszuschüsse, und gesamteuropäische ergebnisbasierte Erstattungssysteme belohnen dokumentierte funktionelle Verbesserungen. Strenge Gesundheitstechnologiebewertungen verlängern die Vorlaufzeit, mindern aber letztlich das Risiko für die Kostenträgerakzeptanz und fördern eine vorhersehbare Marktexpansion.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Zone mit einer CAGR von 20,10 %, angetrieben durch Japans nationale Krankenversicherungsdeckung, Südkoreas Investitionen in intelligente Krankenhäuser und Chinas Gesundheitsreformbudgets in Städten der ersten Kategorie. Die Therapeutic Goods Administration Australiens bietet einen transparenten Zulassungsweg, während indische private Krankenhausgruppen Kostenaufteilungsmodelle für tragbare Geräte erproben. Staatliche Technologielokalisierungsanreize und eine alternde Bevölkerung legen nahe, dass die Region bis 2030 einen wesentlich größeren Anteil am Markt für robotergestützte Neurorehabilitation beanspruchen könnte.

Wettbewerbslandschaft

Der Markt für robotergestützte Neurorehabilitation ist mäßig konzentriert, wobei DIH (Hocoma) und Ekso Bionics bedeutende Portfolios halten, die durch multizentrische Studien validiert wurden. Die Patentdichte bei Aktuierungsmechanismen und KI-Steuerungsalgorithmen schafft strukturelle Eintrittsbarrieren für neue Marktteilnehmer, obwohl kleinere Unternehmen reine Software-Lieferung nutzen, die Kapitalengpässe umgeht. Strategische Schritte im Jahr 2024 umfassten Hocomas KI-Modul-Upgrade für 25 Millionen USD, Eksos pädiatrische Breakthrough-Designierung und ReWalks Partnerschaft mit Samsung für 5G-vernetzte Exoskelette.

Marktteilnehmer bündeln zunehmend Hardware, Software und Cloud-Analysen in Abonnementpaketen, die Kosten mit Nutzung und Ergebnissen in Einklang bringen. Ökosystem-Kooperationen – wie BIONIKs Virtual-Reality-Integration und Tyromotions Werk in Singapur – verdeutlichen eine Hinwendung zu regionaler Fertigung und erlebnisreichen digitalen Plattformen. Wettbewerbliche Freiräume bestehen weiterhin bei pädiatrischen neurologischen Erkrankungen und der Erhaltungstherapie bei neurodegenerativen Erkrankungen – Bereiche, die von bestehenden Produktkonfigurationen unzureichend bedient werden.

Laufende Therapeutenschulungsinitiativen und kapitalleichte tragbare Designs senken die Akzeptanzhürden und ermöglichen es kleineren Anbietern, teilzunehmen. Langfristig könnten ergebnisgebundene Preisgestaltung und häusliche Modelle den Umsatz zugunsten softwarezentrierter Herausforderer umverteilen und die Wettbewerbshierarchie im Markt für robotergestützte Neurorehabilitation neu gestalten.

Marktführer der Branche für robotergestützte Neurorehabilitation

BIONIK

Ekso Bionics

Lifeward, Inc.

Reha Technology AG

DIH (Hocoma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Hocoma stellte 25 Millionen USD bereit, um Echtzeit-KI-Personalisierung in die Armeo-Plattform zu integrieren und die datengesteuerten Therapiefähigkeiten zu vertiefen.

- September 2024: Ekso Bionics erhielt die FDA-Breakthrough-Designierung für den pädiatrischen Einsatz von EksoNR und erschloss damit Indikationen für Zerebralparese und Rückenmarksverletzungen.

- August 2024: ReWalk Robotics und Samsung Electronics verpflichteten sich zu 15 Millionen USD für die gemeinsame Entwicklung 5G-sensorreicherer Exoskelette für die Fernüberwachung.

- Juli 2024: BIONIK Laboratories stellte InMotion ARM mit immersivem VR vor und sicherte die CE-Kennzeichnung bei ausstehender FDA-Zulassung.

Globaler Berichtsumfang des Marktes für robotergestützte Neurorehabilitation

Robotergestützte Rehabilitation ist eine Technologie, die die funktionelle Erholung von Patienten mit Schlaganfall, traumatischer Hirnverletzung, Zerebralparese, Rückenmarksverletzungen, Parkinson-Krankheit und Multipler Sklerose unterstützt. Geräte zur robotergestützten Neurorehabilitation basieren typischerweise auf motorischem Lernen, das den Einsatz und die Aufmerksamkeit des Patienten erfordert, um intensive, repetitive und aufgabenorientierte motorische Aktivitäten durchzuführen.

Der Markt für robotergestützte Neurorehabilitation ist nach Produkttyp, Endnutzer und Geografie segmentiert. Der Markt ist nach Produkttyp in Geräte, Verbrauchsmaterialien, Zubehör sowie Software und Dienstleistungen unterteilt. Nach Geräten ist der Markt in obere Extremität und untere Extremität segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser/Kliniken, kognitive Pflegezentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 13 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Geräte | Obere Extremität |

| Untere Extremität | |

| Verbrauchsmaterialien und Zubehör | |

| Software und Dienstleistungen |

| Endeffektorrobotik |

| Exoskelettrobotik |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Häusliche Pflegeumgebungen |

| Sonstige Endnutzer |

| Schlaganfall |

| Rückenmarksverletzung |

| Traumatische Hirnverletzung |

| Neurodegenerative Erkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | Obere Extremität |

| Untere Extremität | ||

| Verbrauchsmaterialien und Zubehör | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Endeffektorrobotik | |

| Exoskelettrobotik | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Schlaganfall | |

| Rückenmarksverletzung | ||

| Traumatische Hirnverletzung | ||

| Neurodegenerative Erkrankungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für robotergestützte Neurorehabilitation?

Der Markt beläuft sich im Jahr 2026 auf 1,21 Milliarden USD und wird voraussichtlich bis 2031 2,92 Milliarden USD erreichen.

Welche Region führt bei der Akzeptanz von Lösungen für robotergestützte Neurorehabilitation?

Nordamerika hält 42,98 % des globalen Umsatzes, unterstützt durch eine breite Erstattungsdeckung und eine hohe installierte Basis an Systemen.

Welcher Anwendungsbereich wächst am schnellsten?

Die Rehabilitation bei Rückenmarksverletzungen wächst mit einer CAGR von 19,90 % aufgrund zunehmender Verletzungen bei jungen Erwachsenen und längerer Erholungshorizonte.

Wie sind Exoskelette im Vergleich zu Endeffektorrobotern positioniert?

Endeffektoren dominieren heute, aber Exoskelette wachsen mit einer CAGR von 19,85 % nach Gewichtsreduzierungen und neuen Schlaganfallindikationen.

Welcher Schlüsselfaktor begrenzt den breiteren Einsatz in kleineren Kliniken?

Hohe Kapitalkosten – mit voll ausgestatteten Systemen, die bis zu 1,5 Millionen USD kosten, und Wartungsverträgen, die jährlich 12–15 % hinzufügen – bleiben die primäre Einschränkung.

Wie verbessert KI die Ergebnisse der robotergestützten Neurorehabilitation?

Algorithmen des maschinellen Lernens passen die Therapieintensität in Echtzeit an, steigern die funktionellen Verbesserungen und ermöglichen die Fernüberwachung von Sitzungen durch Kliniker.

Seite zuletzt aktualisiert am: