Marktgröße und Marktanteil für Batteriemanagementsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.55 Milliarden US-Dollar |

| Marktgröße (2031) | 24.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.94% CAGR |

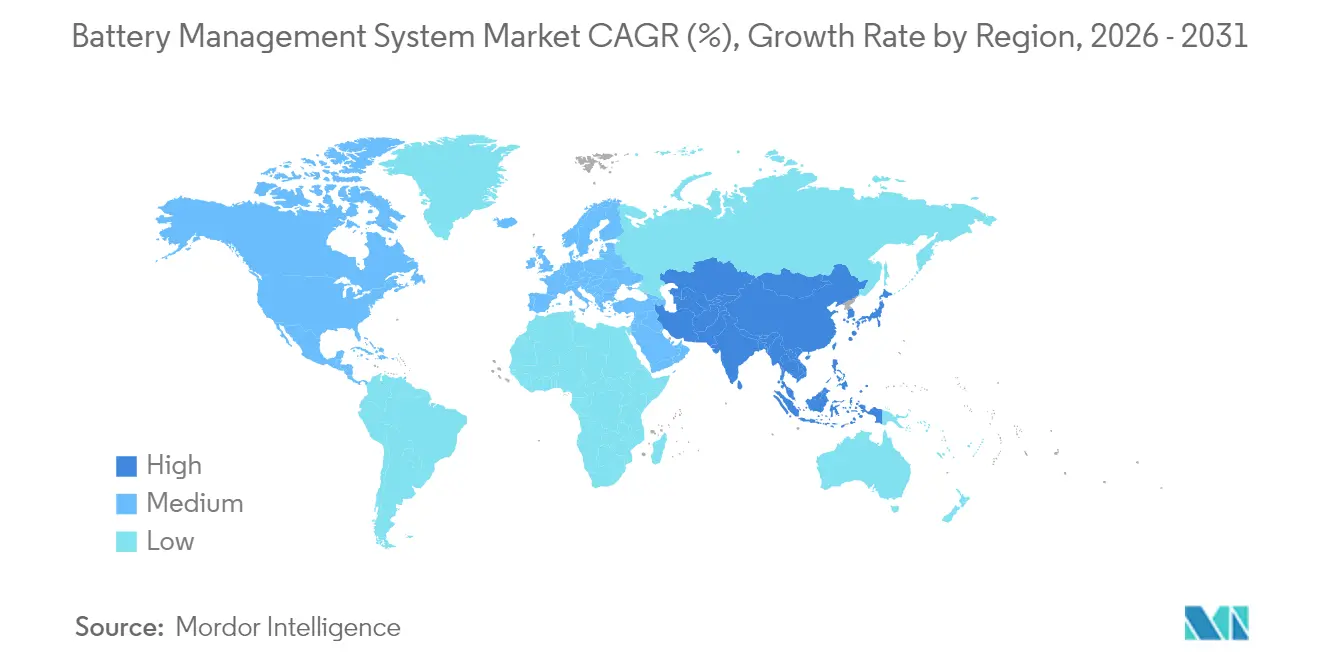

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

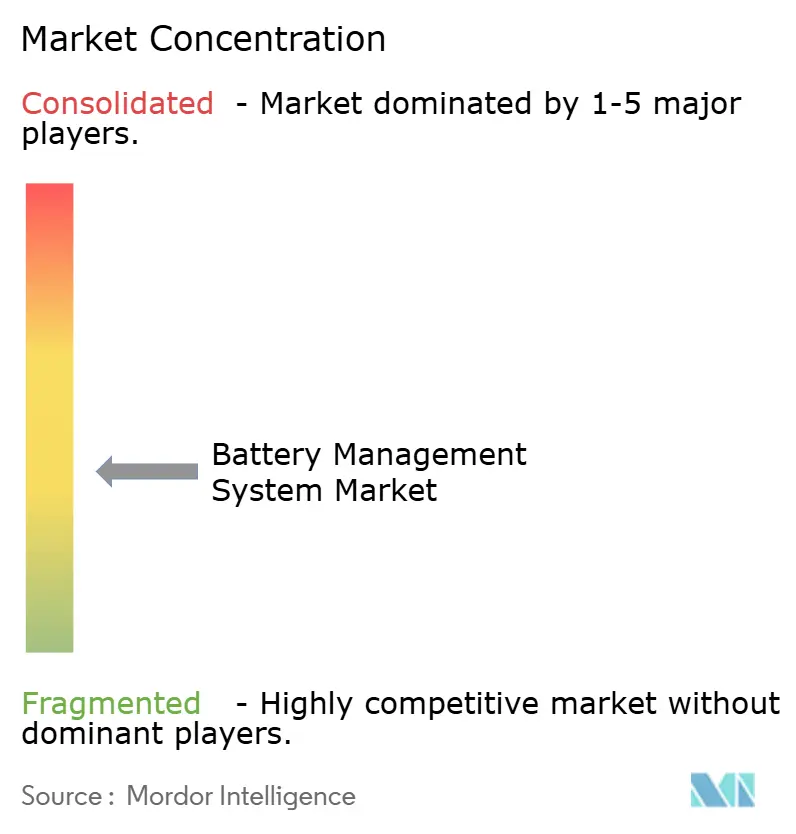

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriemanagementsysteme von Mordor Intelligence

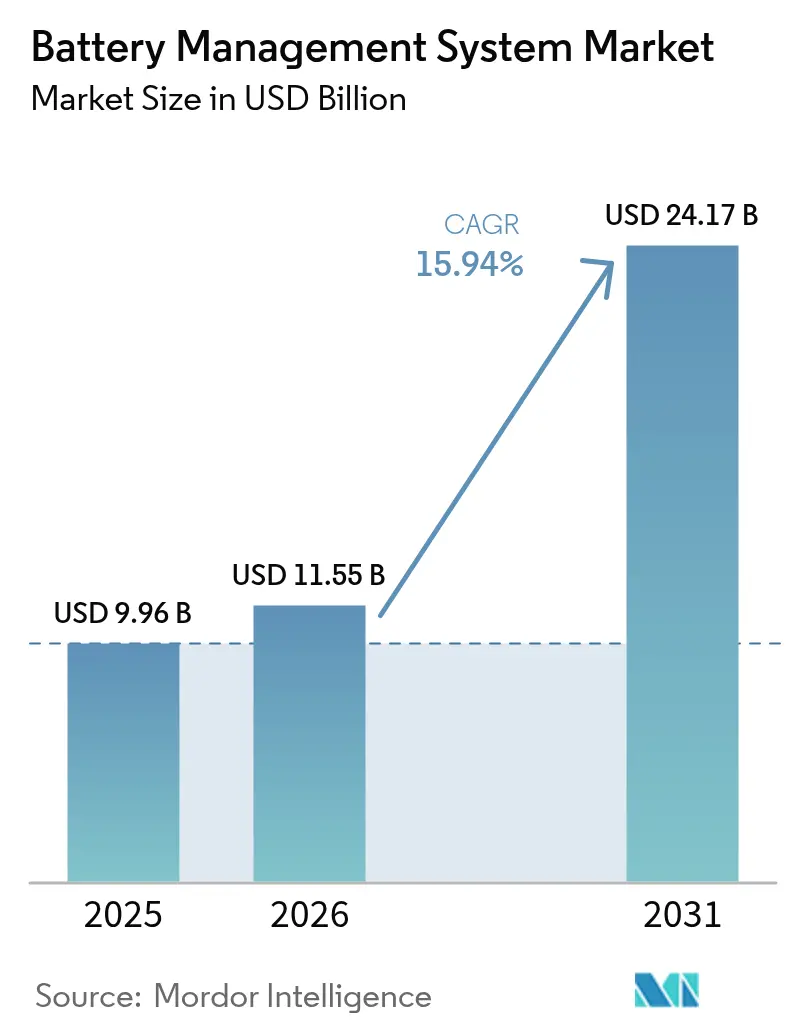

Die Marktgröße für Batteriemanagementsysteme wird im Jahr 2026 auf USD 11,55 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 9,96 Milliarden, mit Prognosen für 2031 von USD 24,17 Milliarden, was einem Wachstum von 15,94 % CAGR über 2026–2031 entspricht.

Die steigende Nachfrage nach Elektrofahrzeugen, ein Boom bei netzgekoppelten Batterien und stetige Fortschritte bei analogen Frontend-Halbleitern bilden das Fundament dieser Expansion. In Fahrzeugen fungiert eine Lösung des Marktes für Batteriemanagementsysteme heute als Datennervenzentrum, das Zellen ausbalanciert, thermische Ereignisse abwehrt und Echtzeit-Zustandsanalysen in die Antriebssteuerung einspeist. Netzbetreiber installieren Systeme im Multi-Megawatt-Bereich, die die Lebensdauererwartungen auf 20 Jahre ausdehnen und damit den adressierbaren Markt weiter vergrößern. Die Region Asien-Pazifik dominiert die Installationen dank Chinas vertikal integrierter Batterie-Wertschöpfungskette, während Nordamerika und Europa unter großzügigen Industriepolitiken ihre heimischen Kapazitäten ausbauen. Anbieter schärfen ihre Differenzierung durch drahtlose Kommunikation, Edge-KI-Diagnose und Cloud-Dashboards, die niedrigere Gesamtbetriebskosten versprechen. Strategische Übernahmen haben zuletzt dazu geführt, dass große Chiphersteller Ethernet- und Cybersicherheits-Assets erworben haben, was die Wettbewerbsgrenzen weiter neu gestaltet.

Wichtigste Erkenntnisse des Berichts

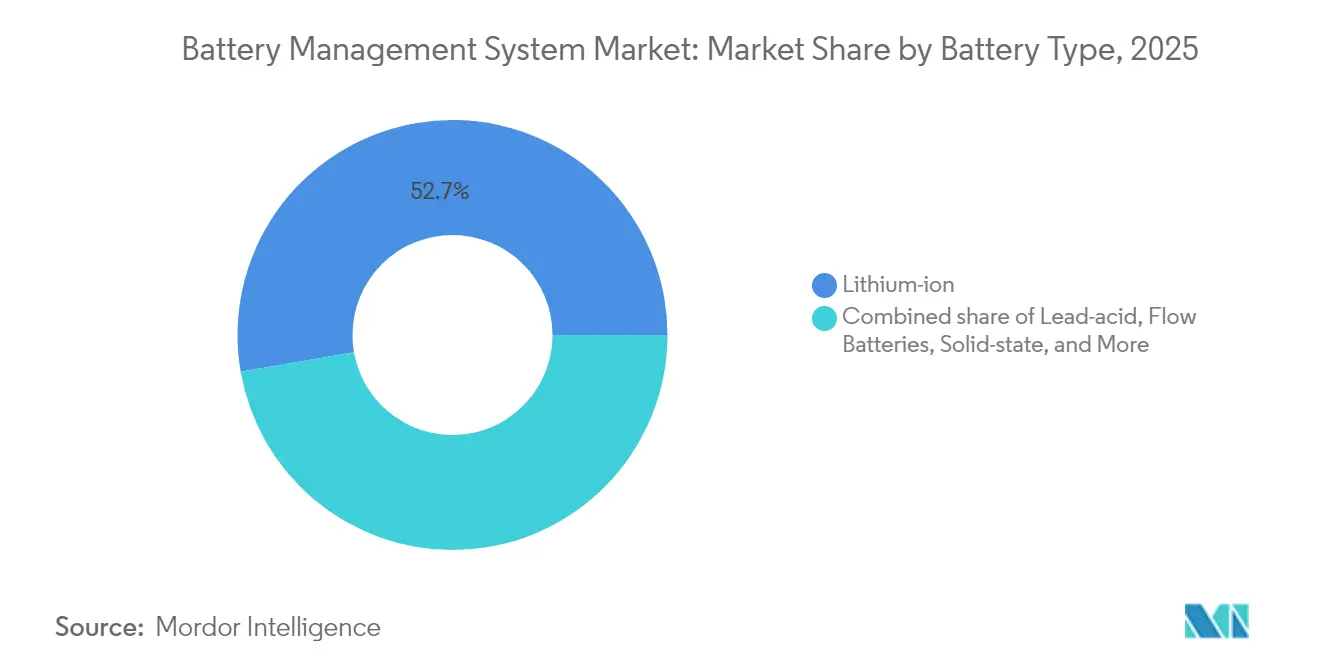

- Nach Batterietyp erfassten Lithium-Ionen-Akkus im Jahr 2025 52,74 % der Marktgröße für Batteriemanagementsysteme, während Festkörpervarianten bis 2031 voraussichtlich mit einer CAGR von 41,38 % wachsen werden.

- Nach Topologie entfielen im Jahr 2025 42,45 % des Umsatzes auf verteilte Designs; hybride drahtlose Ansätze werden voraussichtlich mit einer CAGR von 22,96 % wachsen.

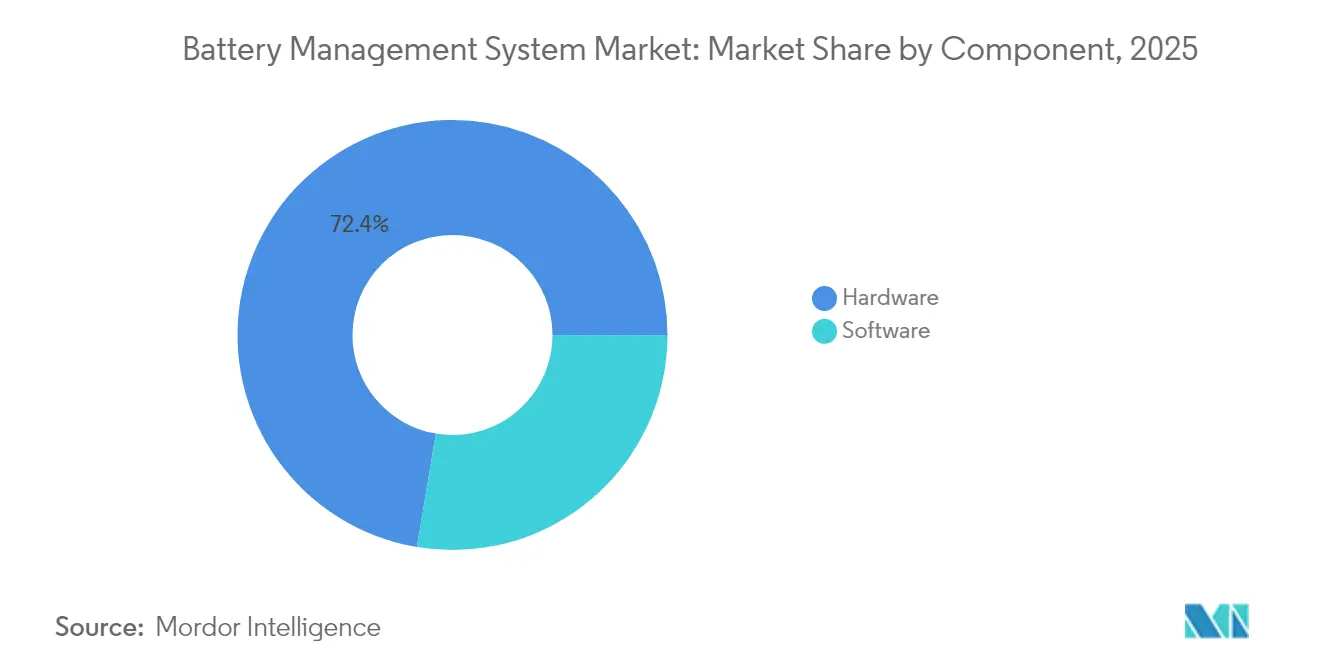

- Nach Komponente trug Hardware im Jahr 2025 72,35 % des Umsatzes bei, während Software mit einer CAGR von 24,47 % wuchs.

- Nach Spannung hielten Hochspannungsakkus mit einer Spannung von mehr als 60 V im Jahr 2025 einen Anteil von 65,88 % an der Marktgröße für Batteriemanagementsysteme und wuchsen mit einer CAGR von 17,62 %.

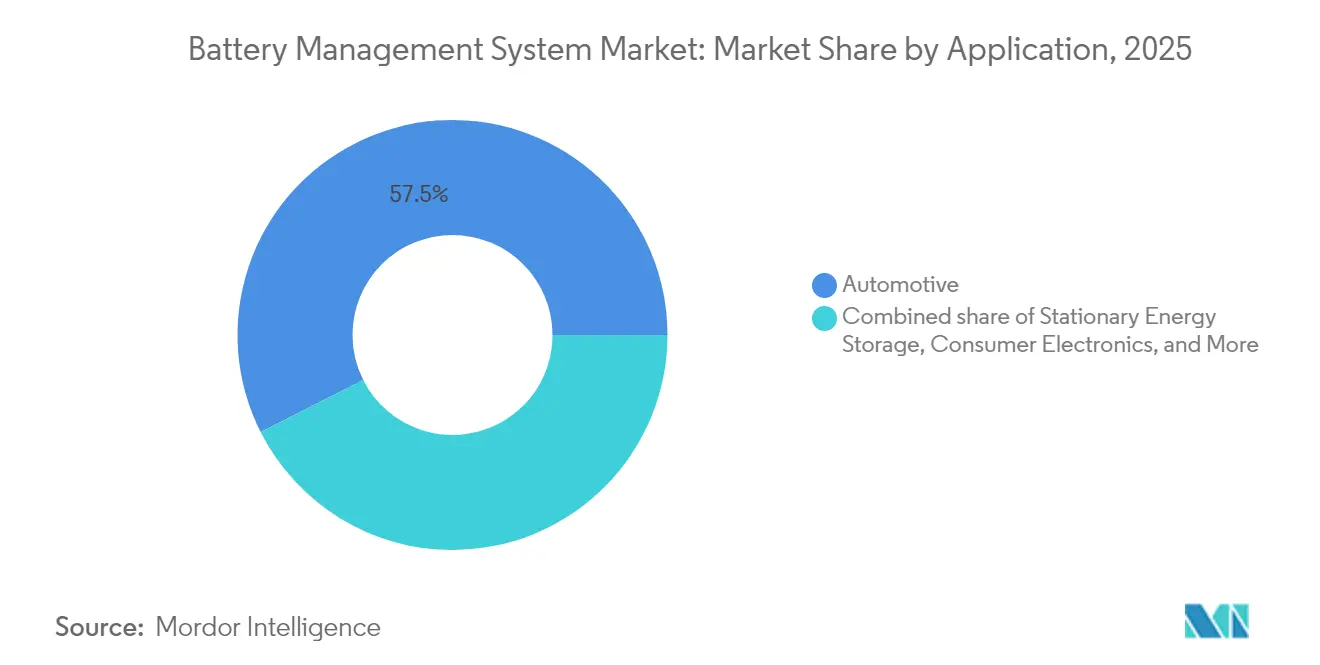

- Nach Anwendung behielt der Automobilsektor im Jahr 2025 57,45 % des Marktanteils für Batteriemanagementsysteme, während stationäre Speicherung bis 2031 voraussichtlich die höchste CAGR von 30,85 % erzielen wird.

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Anteil von 60,92 % und wird voraussichtlich mit einer CAGR von 19,08 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Batteriemanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV- Produktionsboom treibt Nachfrage nach Hochspannungs-Batteriemanagementsystemen | +5.7% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Sicherheits- und CO₂-Vorschriften beschleunigen die Einführung | +3.2% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Sinkende Lithium-Ionen-Akkupreise erweitern adressierbare Märkte | +2.4% | APAC als Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Aufbau von netzgekoppelten Speichern erfordert versorgungsgerechte Batteriemanagementsysteme | +1.9% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| 800-V- Antriebsstrangwechsel schafft Bedarf an Hochspannungs-Batteriemanagementsystemen der nächsten Generation | +1.6% | Europa und Nordamerika, frühe Einführung in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Drahtlose Batteriemanagementsystem-Architekturen ermöglichen flexibles Packdesign | +1.3% | Global, mit Technologieführern in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Produktionsboom treibt Nachfrage nach Hochspannungs-Batteriemanagementsystemen

Die weltweiten Verkäufe von batterieelektrischen Fahrzeugen überstiegen 2024 13,9 Millionen Einheiten und werden bis 2027 voraussichtlich 30 Millionen überschreiten, was Anbieter im Markt für Batteriemanagementsysteme dazu veranlasst, ASIL-D-konforme Lösungen zu entwickeln, die bis zu 360 Zellen in Nutzfahrzeugakkus überwachen. Automobilhersteller wie General Motors setzen drahtlose Batteriemanagementsystem-Designs ein, die 90 % der Kabelbaum-Verkabelung eliminieren und damit Masse und Montagezeit reduzieren. Hochspannungs-800-V-Plattformen erfordern fortschrittliche Thermalalgorithmen und Echtzeit-Diagnose, wodurch das Batteriemanagementsystem von einem passiven Schutzgerät zu einem aktiven Ermöglicher des Schnellladens wird. Lieferkettenpartnerschaften rund um proprietäre Kommunikations-ICs entscheiden heute über Plattformgewinne in Premium-EV-Segmenten.

Sinkende Lithium-Ionen-Akkupreise erweitern adressierbare Märkte

Die Kosten für Lithium-Ionen-Akkus sanken 2024 in bestimmten Konfigurationen unter USD 100 pro kWh und erschlossen damit neue Industrie- und Wohnprojekte, die zuvor auf Blei-Säure-Akkus angewiesen waren. Der Trend zu erschwinglicher Chemie fördert die Marktdurchdringung von Batteriemanagementsystemen in Gabelstapler, Telekommunikations-USV und Mikromobilitätsflotten in Schwellenmärkten. Anbieter reagieren mit vereinfachten Platinen, die wesentliche Sicherheitsfunktionen beibehalten und gleichzeitig die Stücklistenkosten senken. Modulare Batteriemanagementsystem-Bausätze skalieren von 1-kWh-Solarheimanlage bis zu Multi-MWh-Speicherfarmen und unterstützen eine schnelle Bereitstellung sowie reduzierte Wartungsausfallzeiten.[1]LG Energy Solution, "Versorgungsmaßstäbliche Speicherprojekte überschreiten 10 GWh," lgensol.com

Staatliche Sicherheits- und CO₂-Vorschriften beschleunigen die Einführung

China setzt nach einem thermischen Durchgehvorfall im Juli 2026 Zwei-Stunden-Brandschutzregeln durch und verpflichtet damit jeden inländischen EV zur Integration hochgenauer Zelltemperatursensoren und redundanter Isolationsprüfungen. Die Batterieverordnung der Europäischen Union fügt eine digitale Reisepass-Rückverfolgbarkeit hinzu, was die Anforderungen an die Batteriemanagementsystem-Firmware für sichere Datenprotokollierung weiter erhöht. Indiens Programm zur Förderung der Elektromobilität 2024 stellt USD 60 Millionen zur Subventionierung von EV-Käufen bereit und fördert damit indirekt die lokale Batteriemanagementsystem-Montage.[2]Ministerium für Schwerindustrie, "Programm zur Förderung der Elektromobilität 2024," heavyindustries.gov.in Diese Maßnahmen bieten langfristige Planungssicherheit und überzeugen Halbleiterfoundries, Kapazitäten für automotive-taugliche analoge Knoten bereitzustellen.

Aufbau von netzgekoppelten Speichern erfordert versorgungsgerechte Batteriemanagementsysteme

Versorgungsbatterien mit mehr als 10 GWh an Bestellungen im Jahr 2024 sind auf cloud-verbundene Batteriemanagementsysteme für 20-jährige Lebensdauern und Fernanalysen angewiesen. Anbieter wie Nuvation Energy liefern konfigurierbare Controller-Racks, die Tausende von Zellen überwachen und dabei Anti-Inselbildungs-Netzcodes erfüllen. Algorithmen der künstlichen Intelligenz verbessern die Zustandsprognose und planen vorbeugende Serviceeinsätze, wodurch die Betriebskosten über die Lebensdauer für unabhängige Stromerzeuger gesenkt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleitermangel schränkt Batteriemanagementsystem-Lieferungen ein | -1.9% | Global, akute Auswirkungen in automobilen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Zertifizierungskosten für fortschrittliche Batteriemanagementsysteme | -1.3% | Global, besonders kleinere OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Wachsende Cyberangriffsfläche vernetzter Batteriemanagementsystem-Plattformen | -0.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lückenhafte globale Regeln für Zweitlebens-Batterien verlangsamen die Wiederverwendung | -0.5% | Global, mit regulatorischen Lücken in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleitermangel schränkt Batteriemanagementsystem-Lieferungen ein

Automotive-taugliche Analog- und Leistungschips bleiben bis 2026 knapp, da Foundries höhermargige Smartphone-Knoten priorisieren. Anbieter im Markt für Batteriemanagementsysteme überarbeiten Platinen für verfügbare Pin-Belegungen, verhandeln mehrjährige Lieferverträge und finanzieren sogar neue 200-mm-Linien, um Zuteilungen zu sichern. Lieferzeiten von mehr als 52 Wochen zwingen Fahrzeughersteller dazu, überschüssige Lagerbestände zu halten, was Betriebskapital bindet und die Einführung neuer Modelle verzögert.

Hohe Integrations- und Zertifizierungskosten für fortschrittliche Batteriemanagementsysteme

Die Erlangung der ASIL-D-Zertifizierung kann USD 10 Millionen und 18 Monate Validierung übersteigen, eine Hürde, die Start-ups ausschließt und die Lieferantenbasis einengt.[3]STMicroelectronics, "ASIL-D-Zertifizierungskosten für Batteriemanagementsystem-Plattformen," st.com Automobilhersteller wählen zunehmend Plattformpartner mit bewährten funktionalen Sicherheits-Stacks, um das Homologationsrisiko zu reduzieren. Modulare Referenzdesigns und standardisierte CAN-FD- oder Ethernet-Gateways senken die Einstiegshürden schrittweise; Skaleneffekte begünstigen jedoch weiterhin Tier-1-Halbleiterunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Festkörperrevolution beschleunigt sich

Lithium-Ionen behielt im Jahr 2025 52,74 % des Umsatzes, doch Festkörperplatinen eilen mit einer CAGR von 41,38 % voraus, da kommerzielle Markteinführungen sich 2028 nähern. Toyota strebt 20 % mehr Reichweite und 10-Minuten-Ladevorgänge an und verlangt damit eine völlig neue Impedanzerkennungslogik in jedem Batteriemanagementsystem. Der Marktanteil für Batteriemanagementsysteme bei Lithium-Ionen bleibt dank immer günstigerer LFP- und hochnickeliger NMC-Chemie beträchtlich, während Blei-Säure in Starterbatterien verbleibt. Durchfluss- und Nickelchemien bedienen Nischenindustrieanwendungen, die stundenlange Entladung oder extreme Temperaturbeständigkeit erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Topologie: Verteilte Architektur dominiert Innovation

Verteilte Platinen kontrollierten im Jahr 2025 42,45 % des Umsatzes und führten die Innovation mit einer CAGR von 22,96 % an. Die Rechenleistung wird auf Module verteilt, was die Kabellänge verkürzt und die Fehlertoleranz erhöht. NXPs Ultrabreitband-Chipsatz eliminiert bis zu 90 % der Verkabelung und ermöglicht es Designern, Skateboard-Packs jeder Form zu gestalten. Zentralisierte Designs dominieren bei Budgetrollern und Elektrowerkzeugen, während modulare Racks bei Versorgungsspeichern hervorstechen. Hybridlayouts kombinieren eine Master-ECU mit drahtlosen Zellknoten, um ein Gleichgewicht zwischen Kosten und Leistung zu erzielen.

Nach Komponente: Software-Monetarisierung beschleunigt sich

Hardware lieferte im Jahr 2025 noch 72,35 % des Umsatzes, aber Software stieg jährlich um 24,47 %, da Cloud-Dashboards Gebühren für vorausschauende Wartung erschlossen. Elektrochemische Impedanzroutinen, die am Edge laufen, erfassen nuancierte Degradationszeichen, verlängern die Akkulebensdauer und unterstützen das Leasing für ein zweites Leben. KULR und seine Partner behaupten, dass KI-basierter Lastausgleich die nutzbare Kapazität um 34 % steigern kann, was den Mehrwert jenseits des Siliziums unterstreicht. Die Batteriemanagementsystem-Branche dreht sich nun um Full-Stack-Angebote, die ±2-mV-Genauigkeit mit Prognosen des maschinellen Lernens verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsbereich: Hochspannungssysteme treiben Effizienz

Systeme über 60 V generierten im Jahr 2025 65,88 % des Umsatzes und erzielten eine CAGR von 17,62 %, da Automobilhersteller auf 800-V-Architekturen umsteigen, die in unter 23 Minuten von 5 % auf 80 % laden. Mittelspannungsakkus versorgen Busse und Geländefahrzeuge, während Arrays unter 36 V Handgeräte dominieren. Infineons 1.200-V-SiC-MOSFETs, die von FORVIA HELLA ausgewählt wurden, unterstreichen, wie Halbleiterfortschritte noch höhere Spannungen in zukünftigen Linien unterstützen. Einige LKW-OEMs erproben 1.000-V-Systeme und treiben damit die Isolations- und Lichtbogenfehlererkennung von Batteriemanagementsystemen an neue Grenzen.

Nach Anwendung: Stationäre Speicherung entwickelt sich zum Wachstumsführer

Stationäre Energiespeicherung eilt mit einer CAGR von 30,85 % voraus und wandelt sich von Pilotprojekten zu Mainstream-Netzanlagen. Die Marktgröße für Batteriemanagementsysteme bei stationären Installationen wird bis 2030 voraussichtlich die Hälfte der Automobilvolumina erreichen, nachdem LG Energy Solution 2024 mehr als 10 GWh an Versorgungsaufträgen gesichert hat. Betreiber fordern Controller, die Tausende von Zellen verwalten, 20-jährige Betriebszyklen gewährleisten und sich nahtlos in SCADA integrieren.

Die Automobilindustrie liefert weiterhin ein erhebliches Volumen und profitiert von BMWs 800-V-Neue-Klasse-Akkus, die Thermalsicherungen der nächsten Generation erfordern. Unterhaltungselektronik bleibt stabil, während Industrie- und Telekommunikations-USVs aufgrund von Rechenzentrumsbauten wieder aufleben und Medizingeräte Premiumpreise für eine um 30 % längere Lebensdauer erzielen. Luft- und Raumfahrt sowie Marinemärkte sind zwar klein, belohnen aber robuste Batteriemanagementsysteme, die extremen Vibrationen und Salznebeleinwirkungen standhalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik entfiel im Jahr 2025 auf 60,92 % des Umsatzes und wird bis 2031 voraussichtlich mit einer jährlichen Rate von 19,08 % wachsen. Chinas Größenordnung treibt die Rohstoffveredelung, Zellherstellung und endgültige Fahrzeugmontage in denselben Industrieclustern voran und senkt damit die Gesamtkosten inländischer Batteriemanagementsystem-Platinen. CATL allein lieferte in den ersten drei Quartalen 2024 36,7 % der globalen EV-Batteriekapazität und investiert in eingebettete Zell-zu-Pack-Diagnosen, die Controller der nächsten Generation erfordern. Indien stellt USD 60 Millionen bereit, um die lokale EV-Nutzung zu steigern und regionalen Lieferanten einen Weg zu Volumenverträgen zu eröffnen. Japan und Südkorea tragen Präzisions-ICs und automotive Software-Expertise bei und runden das Ökosystem ab.

Nordamerika belegt den zweiten Platz, da der Inflation Reduction Act Steuergutschriften an lokal beschaffte Batterien knüpft. General Motors budgetiert USD 35 Milliarden für EV-Programme, die auf das hauseigene drahtlose Ultium-Batteriemanagementsystem setzen, um Pack-Varianten zu rationalisieren. Tesla, Rivian und traditionelle Automobilhersteller erschließen Gigafabriken im Mittleren Westen und verankern damit die Nachfrage nach Hochspannungsplatinen-Baugruppen. Kalifornien und Texas führen bei Netzspeicherinstallationen, jeder Staat mit mehr als 2 GWh im Jahr 2024, was das Volumen versorgungsgerechter Batteriemanagementsysteme antreibt.

Europa verbindet strenge CO₂-Vorschriften mit Innovation bei Zweitlebens-Batterien. Automobilhersteller verfolgen 800-V-Antriebsstränge für schnelleres Laden und leichtere Kabel. Die EU-Batterieverordnung schreibt Materialrückverfolgbarkeit und Recycling vor und veranlasst Hersteller, einen sicheren On-Pack-Datenlogger zur Sicherstellung der Compliance einzubetten. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, sind aber vielversprechend. Chiles Lithiumreichtum und Südafrikas Ziele für erneuerbare Energien fördern Pilot-Energiespeicherfarmen, die kostenoptimierte Batteriemanagementsystem-Platinen testen und damit die Grundlage für künftiges Wachstum legen.

Wettbewerbslandschaft

Der Markt für Batteriemanagementsysteme ist mäßig fragmentiert. Analoge Leistungsspezialisten wie Texas Instruments, NXP und Infineon liefern hochpräzise Überwachungs-ICs und erwerben dabei komplementäre Ethernet- oder drahtlose Assets, um schlüsselfertige Plattformen anzubieten. Infineons Kauf der Automotive-Ethernet-Sparte von Marvell für USD 2,5 Milliarden im April 2025 stärkt Zonencontroller-Portfolios, die die Domänen Antrieb, Laden und Batterie zusammenführen. EnerSys gab USD 208 Millionen für Bren-Tronics aus, um Zugang zu robusten Lithiumpacks in Militärqualität zu erhalten und damit seine Verteidigungseinnahmen zu verbreitern.

Der Wettbewerbsdruck verlagert sich in Richtung Software-Differenzierung. Anbieter bündeln Cloud-Portale, Over-the-Air-Firmware und KI-gesteuerte Gesundheitsbewertung, um wiederkehrende Lizenzeinnahmen zu sichern. Drahtloses geistiges Eigentum ist ein hart umkämpfter Bereich; NXP hat einen Ultrabreitband-Batteriemanagementsystem-Chipsatz für die Produktion 2025 eingeführt, während Analog Devices mit LG Energy Solution bei der Impedanzspektroskopie-Analytik zusammenarbeitet. Patentanmeldungen rund um Zell-zu-Pack-Topologien und Festkörperüberwachung stiegen 2024 um 18 % im Jahresvergleich und signalisieren ein technologisches Wettrüsten.

Cybersicherheit entwickelt sich zu einem wichtigen Kaufkriterium. Führende Akteure betten Hardware-Root-of-Trust und sicheres Booten in Überwachungs-ASICs ein und antizipieren damit die UNECE-R155-Compliance für Fahrzeug-Cyberresilienz. Mittelständische Lieferanten ohne tiefe Siliziumressourcen suchen Allianzen zur Integration zertifizierter Secure-Element-Kerne. Insgesamt lenken intensivierte Fusionen und Übernahmen sowie Plattformstrategien den Marktanteil zu Unternehmen, die kombinierte Hardware-Software-Stacks liefern können, und verschieben die Struktur von fragmentierten Platinen zu konsolidierten Ökosystemen.

Branchenführer im Bereich Batteriemanagementsysteme

Sensata Technologies, Inc.

Texas Instruments Incorporated

Renesas Electronics

NXP Semiconductors

CATL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Infineon Technologies hat sich bereit erklärt, das Automotive-Ethernet-Geschäft von Marvell Technology für 2,5 Milliarden USD zu erwerben, was einen bedeutenden Sprung in seinen Fähigkeiten zur softwaredefinierten Fahrzeugvernetzung darstellt. Der Deal, der bis Ende 2025 abgeschlossen werden soll, umfasst Marvells Brightlane-Suite von Hochgeschwindigkeits-Ethernet-Lösungen.

- April 2025: Sensata Technologies hat die STPS500-Serie PyroFuse vorgestellt, einen hochmodernen pyrotechnischen Leistungsschalter für Hochspannungsanwendungen. Mit einer Trennzeit von unter 1 Millisekunde ist dieses Gerät für 500 A und 1.000 V ausgelegt.

- Februar 2025: Farasis Energy Europe und Eberspaecher haben eine exklusive strategische Allianz geschlossen. Ihre Zusammenarbeit umfasst Marketing, Vertrieb sowie die Entwicklung und Produktion von Niederspannungsbatterien. Diese Batterien sind mit einem kombinierten Batteriemanagementsystem und Zell-Expertise ausgestattet, die speziell für Automobilanwendungen entwickelt wurde.

- November 2024: NXP Semiconductors N.V. hat ein wegweisendes drahtloses Batteriemanagementsystem (BMS) mit Ultrabreitband-Fähigkeiten (UWB) eingeführt, das aus einem der umfangreichsten UWB-Portfolios der Branche stammt.

Berichtsumfang des globalen Marktes für Batteriemanagementsysteme

Ein Batteriemanagementsystem (BMS) wird als ein elektronisches System beschrieben, das das Laden und Entladen von Batterien steuert und überwacht und dabei Benachrichtigungen über den Status und Zustand von Akkupacks bereitstellt. Darüber hinaus ist die Bereitstellung kritischer Schutzmaßnahmen zum Schutz von Batterien vor Schäden eine primäre Funktion des Batteriemanagementsystems. Der Markt für Batteriemanagementsysteme ist nach Batterietyp, Topologie, Komponente, Spannungsbereich, Anwendung und Geografie segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Milliarden USD) durchgeführt.

| Lithium-Ionen |

| Blei-Säure |

| Nickel-basiert |

| Durchflussbatterien |

| Festkörper |

| Zentralisiert |

| Verteilt |

| Modular |

| Hybrid |

| Hardware |

| Software |

| Niedrig (bis zu 36 V) |

| Mittel (36 bis 60 V) |

| Hoch (über 60 V) |

| Automobil |

| Stationäre Energiespeicherung |

| Unterhaltungselektronik |

| Industrie- und Telekommunikations-USV |

| Medizingeräte |

| Luft- und Raumfahrt sowie Marine |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen | |

| Blei-Säure | ||

| Nickel-basiert | ||

| Durchflussbatterien | ||

| Festkörper | ||

| Nach Topologie | Zentralisiert | |

| Verteilt | ||

| Modular | ||

| Hybrid | ||

| Nach Komponente | Hardware | |

| Software | ||

| Nach Spannungsbereich | Niedrig (bis zu 36 V) | |

| Mittel (36 bis 60 V) | ||

| Hoch (über 60 V) | ||

| Nach Anwendung | Automobil | |

| Stationäre Energiespeicherung | ||

| Unterhaltungselektronik | ||

| Industrie- und Telekommunikations-USV | ||

| Medizingeräte | ||

| Luft- und Raumfahrt sowie Marine | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Batteriemanagementsysteme?

Der Markt erreichte im Jahr 2026 USD 11,55 Milliarden und wird bis 2031 voraussichtlich auf USD 24,17 Milliarden bei einer CAGR von 15,94 % ansteigen.

Welches Anwendungssegment führt bei der Umsatzgenerierung?

Automobilanwendungen entfielen im Jahr 2025 auf 57,45 % des Umsatzes, während stationäre Energiespeicheranwendungen bis 2031 voraussichtlich am schnellsten mit einer CAGR von 30,85 % wachsen werden.

Warum gewinnen verteilte Topologien an Bedeutung?

Verteilte Architekturen verbessern die Modularität, reduzieren einzelne Fehlerpunkte und unterstützen drahtlose Kommunikation, was ihnen 2025 einen Anteil von 42,45 % und die höchste Wachstumsrate von 22,96 % einbrachte.

Wie wichtig ist Software in modernen Batteriemanagementsystem-Lösungen?

Der Software-Umsatz wächst mit einer CAGR von 24,47 %, da prädiktive Analytik, Over-the-Air-Updates und Cloud-Dashboards einen Mehrwert über die Hardware-Basis hinaus schaffen.

Welche Region dominiert die Nachfrage?

Asien-Pazifik hält einen Marktanteil von 60,92 % dank Chinas Führungsrolle in der Batterieproduktion und EV-Fertigung, verbunden mit schnellem Wachstum in Indien, Japan und Südkorea.

Was sind die wichtigsten Herausforderungen für Lieferanten?

Anhaltende Engpässe bei Analogchips, hohe Zertifizierungskosten für funktionale Sicherheit und Cybersicherheitsbedrohungen auf vernetzten Plattformen belasten weiterhin Margen und Zeitpläne.

Seite zuletzt aktualisiert am: