Marktgröße und Marktanteil für Automotive-Batteriemiete

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Batteriemiete von Mordor Intelligence

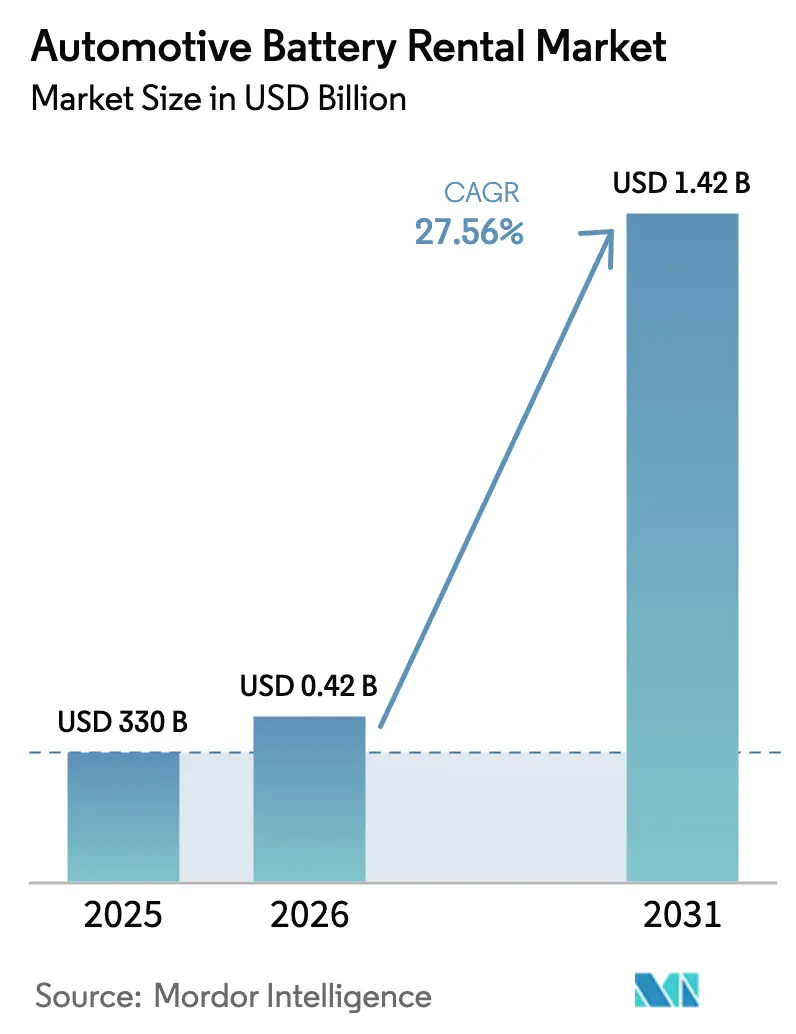

Die Marktgröße für Automotive-Batteriemiete wurde im Jahr 2025 auf 330 Millionen USD geschätzt und wird voraussichtlich von 420,95 Millionen USD im Jahr 2026 auf 1,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 27,56 % während des Prognosezeitraums (2026–2031). Batterie-als-Service-Modelle (BaaS) senken die Anschaffungskosten für Elektrofahrzeuge, reduzieren das Risiko der Batterieobsoleszenz für Nutzer und ermöglichen es Dienstleistern, die Batterielebensdauer weit über ein einzelnes Fahrzeug hinaus zu monetarisieren. Vier strukturelle Kräfte erhalten den Schwung aufrecht: sinkende Batteriepackpreise, eine Dichte an Tauschstationen, die die Reichweitenangst verringert, Vorschriften, die die Einhaltung der Kreislaufwirtschaft belohnen, sowie vernetzte Flottenmanagement-Software, die vorausschauende Wartung ermöglicht. Die Wettbewerbsdynamik begünstigt vertikal integrierte Plattformen, die Batterieherstellung, Leasing und digitale Flottenoptimierung kombinieren. Der asiatisch-pazifische Raum nimmt eine frühe Führungsposition ein, da die Regierungen in China und Indien Industriepolitik mit Luftqualitätszielen verbinden, während Flottenoperatoren weltweit Batterieabonnements einsetzen, um vorhersehbare Gesamtbetriebskosten zu sichern.

Wichtigste Erkenntnisse des Berichts

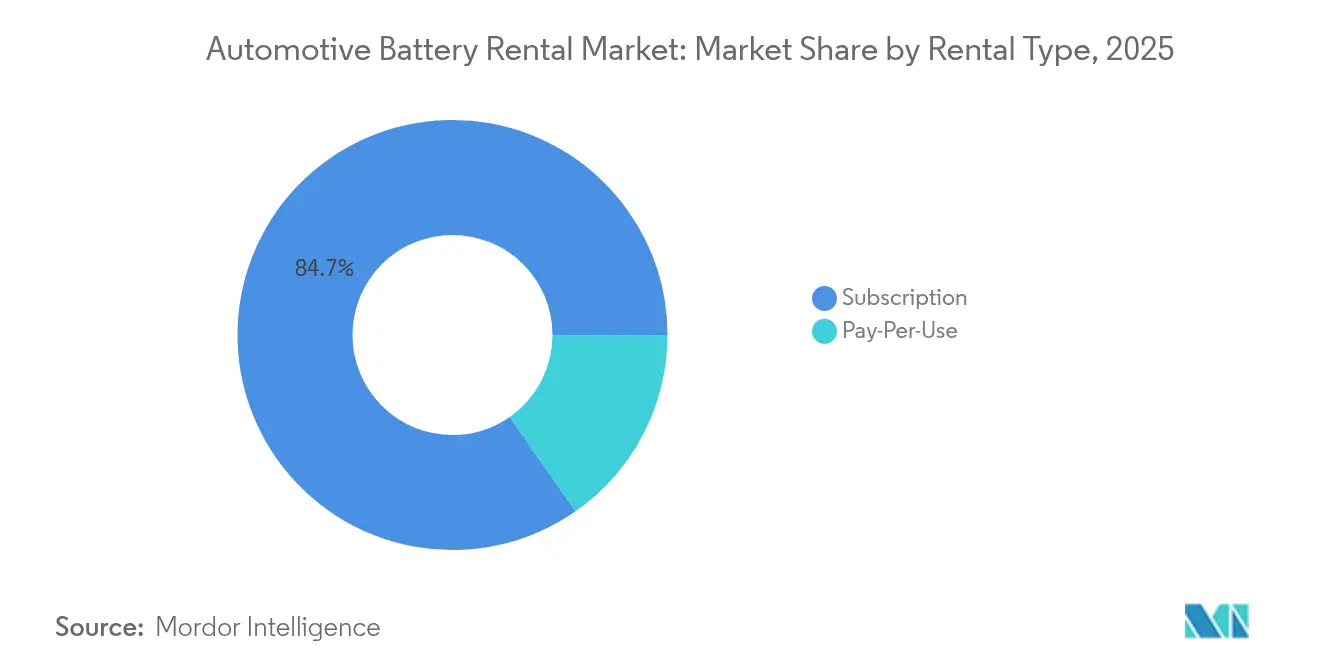

- Nach Miettyp entfielen im Jahr 2025 84,70 % des Umsatzes auf Abonnementpläne; nutzungsbasierte Verträge verzeichnen die höchste prognostizierte CAGR von 32,69 % bis 2031.

- Nach Batterietyp hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 95,90 % am Markt für Automotive-Batteriemiete, während Festkörpereinheiten bis 2031 mit einer CAGR von 83,61 % wachsen sollen.

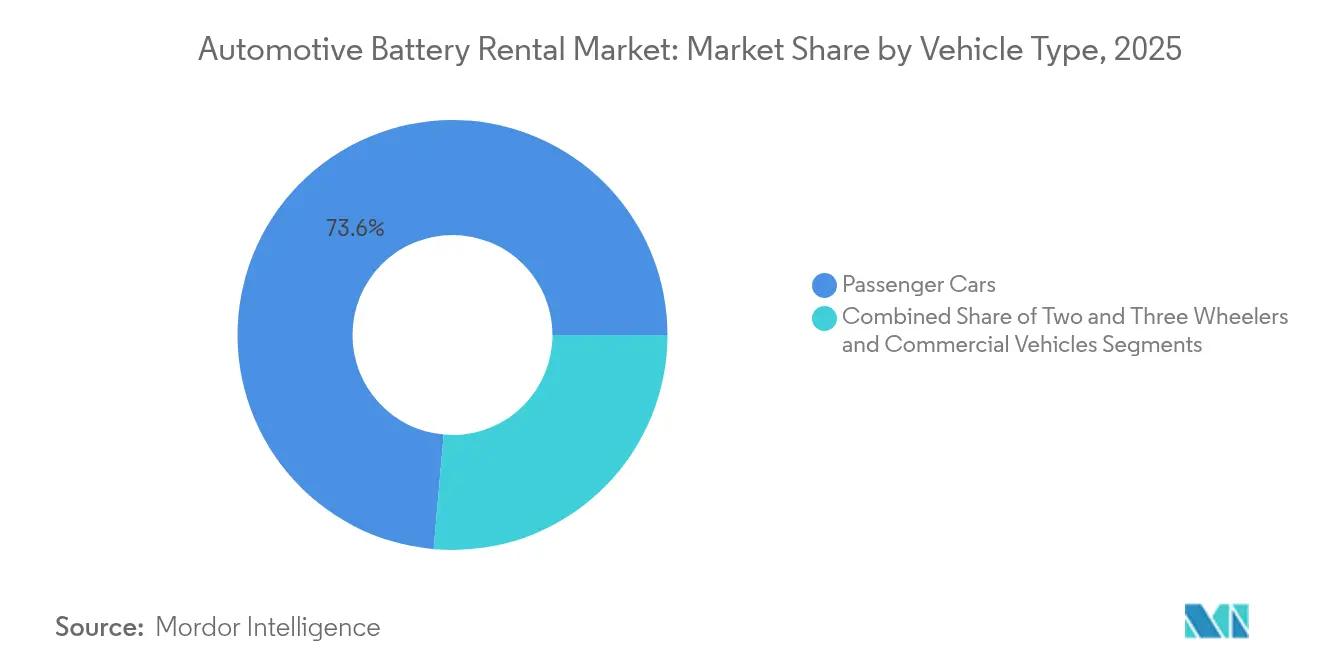

- Nach Fahrzeugtyp erzielten Personenkraftwagen im Jahr 2025 73,60 % des Umsatzes; Nutzfahrzeuge werden zwischen 2026 und 2031 mit einer CAGR von 32,54 % wachsen.

- Nach Endnutzer kontrollierten Flottenoperatoren im Jahr 2025 83,40 % der Nachfrage; das Segment der Privatkunden verzeichnet eine CAGR von 31,15 % bis 2031.

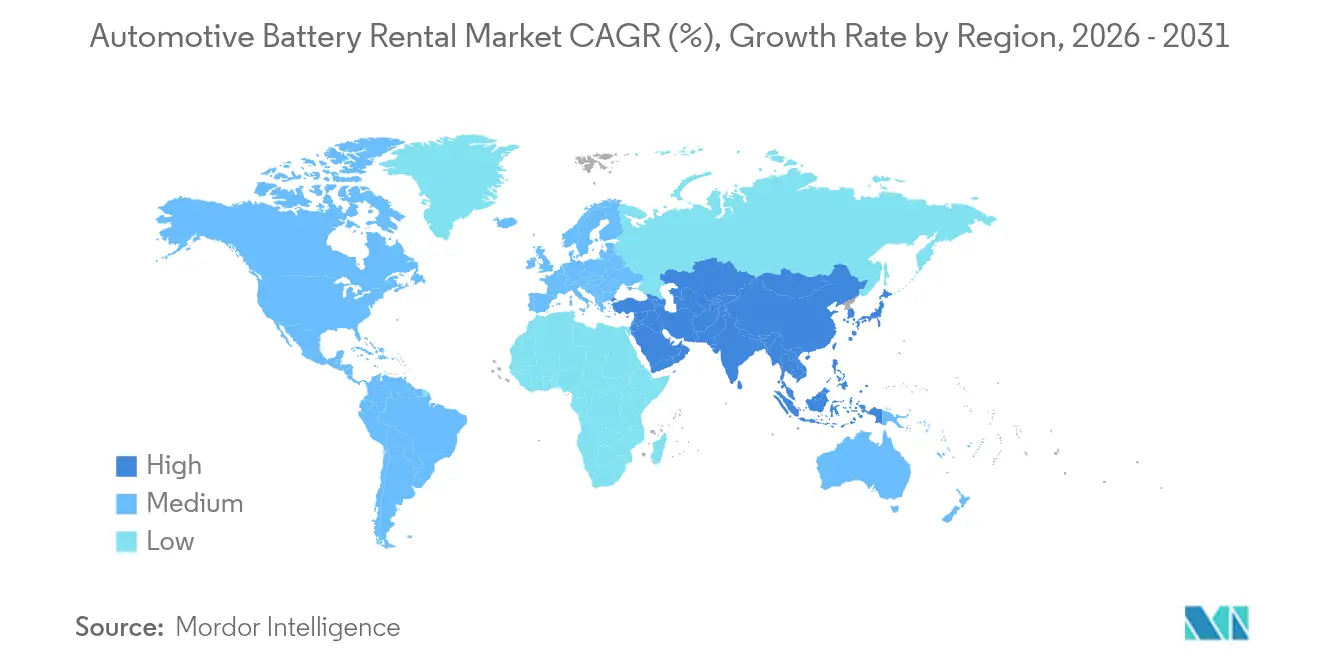

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 64,70 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 30,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Batteriemiete

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Elektrofahrzeugverkäufe und Modellvielfalt | +6.2% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriekostenkurve | +5.1% | Global, Produktion konzentriert in APAC | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Batterieleasing und -tausch | +4.8% | APAC-Kern, Europa und Nordamerika wachsend | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Tauschstationsnetzwerken | +3.9% | APAC-Dominanz, selektiv Europa | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften | +3.4% | Europa zuerst, später global | Langfristig (≥ 4 Jahre) |

| Integration von Flottentelematik | +2.7% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Elektrofahrzeugverkäufe und Modellvielfalt

Die Zulassungen von Elektrofahrzeugen überstiegen im Jahr 2024 14 Millionen, und die Internationale Energieagentur prognostiziert jährliche Verkäufe von 30 Millionen bis 2030, was die adressierbare Basis für Batteriemietdienste mehr als verdreifacht [1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org. Jede neue Modelleinführung schafft zusätzliche Gemeinsamkeiten bei den Formfaktoren, sodass Mietoperatoren dasselbe Paket auf mehreren Plattformen einsetzen, die Auslastung steigern und die Kosten pro Zyklus senken können. Fahrzeughersteller bewerben BaaS nun als Differenzierungsmerkmal in überfüllten Personenkraftwagenlinien, während Hersteller von Nutzfahrzeugen Mietpläne bündeln, um das Batterierisiko für Logistikkunden zu eliminieren. Der Trend ist dort am stärksten, wo Modellvielfalt mit städtischen Staugebühren zusammentrifft, was Flotten für die letzte Meile dazu veranlasst, Fahrzeuge mit Verbrennungsmotor zu ersetzen. Interoperabilitätsstandards bleiben eine Voraussetzung für Skalierung, werden jedoch durch freiwillige branchenübergreifende Allianzen und Mandate der Europäischen Union vorangetrieben.

Sinkende Batteriekostenkurve stärkt die Mietwirtschaft

Die durchschnittlichen Lithium-Ionen-Packpreise fielen laut Internationaler Energieagentur von 156 USD/kWh im Jahr 2022 auf 119 USD/kWh im Jahr 2024, was die Anschaffungskosten für Mietflotten um fast 25 % senkte. Niedrigere Kosten ermöglichen es Betreibern, Abonnements 30–40 % unter dem direkten Batteriekauf zu bepreisen und gleichzeitig die Margen durch den Wiederverkauf von Energiespeichern für den zweiten Lebenszyklus zu schützen. Festkörperprototypen, die Toyota und CATL bis 2028 kommerzialisieren wollen, versprechen weitere Kostensenkungen pro Zyklus und verlängerte Garantiefenster, was das Dienstleistungsangebot stärkt. Die rasche Kostendeflation zwingt Mietunternehmen jedoch dazu, Abschreibungspläne zu verkürzen, um Bestandsabschreibungen zu vermeiden.

Staatliche Anreize für Batterieleasing und -tausch

Die politische Unterstützung ist im asiatisch-pazifischen Raum am deutlichsten sichtbar. China erstattet bis zu 30 % der Investitionskosten für Tauschstationen im Rahmen des „Dual-Carbon”-Rahmens, und Indiens Ministerium für Energie veröffentlichte im Januar 2025 Leitlinien, die bis März 2026 auf 26.000 Tauschkioske abzielen. Die Verordnung 2023/1542 der Europäischen Union führt bis 2027 einen digitalen Batteriepass ein, was eine zentralisierte Batteriebesitz für die Einhaltung von Vorschriften attraktiv macht [2]Europäisches Parlament, "Verordnung (EU) 2023/1542 über Batterien und Altbatterien," eur-lex.europa.eu. US-Staatsflotten erhalten Steuergutschriften, wenn sie sich für zertifizierte Batterieleasing-Programme entscheiden. Zusammen adressieren diese Programme das Henne-Ei-Dilemma der frühen Infrastrukturfinanzierung, reduzieren das Kapitalrisiko und beschleunigen die Nachfrage.

Schneller Ausbau von Tauschstationsnetzwerken durch Fahrzeughersteller und Start-ups

CATL und Sinopec kündigten ein Programm zur Errichtung von 10.000 Tauschstationen auf dem chinesischen Festland an und nutzen dabei bestehende Tankstellenimmobilien für eine beschleunigte Abdeckung. NIO's Station der vierten Generation verarbeitet 480 Tauschvorgänge pro Tag und nimmt Pakete mehrerer Marken auf, was technische Reife und Durchsatzgewinne verdeutlicht [3]NIO Inc., "NIO Batterietauschstation der vierten Generation – Einführung," nio.com. Modulare Pod-Innovatoren wie Ample sicherten sich Unternehmenskapital von Mitsubishi, um Mikrostationskonzepte nach Europa und in die Vereinigten Staaten zu exportieren. Eine höhere Netzwerkdichte verringert die Reichweitenangst und normalisiert die Batteriemiete in städtischen Pendlermustern. Die Kapitalintensität hält jedoch die Eintrittsbarrieren für kleine Akteure ohne nachgelagerte Energiepartner hoch.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an herstellerübergreifenden Batteriestandards | -4.2% | Global, höher für Flotten mit mehreren Marken | Mittelfristig (2–4 Jahre) |

| Investitionsintensiver Aufbau von Tauschstationen | -3.8% | Global, stärker in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch ultraschnelles Laden | -3.1% | Entwickelte Regionen mit dichter Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim Restwert geleaseter Batterien | -2.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an herstellerübergreifenden Batteriestandards

Die Lückenanalyse des ANSI aus dem Jahr 2024 identifizierte 37 Interoperabilitätsmängel in Elektrofahrzeugsystemen, von denen 14 direkt mit Batteriegeometrie, Kommunikation und Sicherheit zusammenhängen. Diese Fragmentierung zwingt Mietunternehmen dazu, mehrere Packformate zu bevorraten, was das Umlaufvermögen erhöht und die Umschlagshäufigkeit der Vermögenswerte verringert. Flottenkäufer befürchten auch eine Abhängigkeit und verzögern Volumenverpflichtungen, bis ein universeller Anschluss entsteht. Chinas standardisierte Module zeigen, wie Harmonisierung den Durchsatz von Tauschstationen vervielfacht, doch ein globaler Konsens bleibt schwer erreichbar.

Investitionsintensiver Aufbau von Tauschstationen

Ein vollautomatisierter Hochkapazitäts-Tauschknotenpunkt kann laut CATL-Lieferantenausschreibungen in erstklassigen städtischen Zentren Ausrüstungs-, Bauarbeiten- und Netzaufrüstungskosten von 3,5 Millionen USD erfordern. Kleinere Kioske mit 6 Batterien kosten immer noch mehr als 150.000 USD, was die Amortisationszeiten bei der aktuellen Auslastung auf 5–7 Jahre verlängert. Solche vorab anfallenden Ausgaben begünstigen Energiesektor-Incumbents und Mineralölhändler mit bestehenden Grundstücksreserven, was Neubauprojekte in Märkten verlangsamt, in denen Baugenehmigungen oder Netzgenehmigungen aufwendig sind. Staatliche Kofinanzierung senkt die Hürde, doch Kapitalknappheit hält mehrere regionale Start-ups im Pilotmodus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Miettyp: Abonnements sichern Skalierung, aber nutzungsbasierte Zahlung gewinnt an Bedeutung

Abonnements erzielten im Jahr 2025 84,70 % des Umsatzes, da Flottenoperatoren mehrjährige Verträge abschlossen, die den Cashflow für Dienstleister stabilisierten. In diesen Tarifen bündelt die Preisgestaltung typischerweise Batteriezugang, vorausschauende Wartung und End-of-Life-Recycling, wodurch Nutzer vor dem Restwertrisiko geschützt werden. Die Marktgröße für Automotive-Batteriemiete bei Abonnementplänen wird bis 2031 voraussichtlich 1,05 Milliarden USD bei einer CAGR von 24,63 % erreichen. Aufkommende nutzungsbasierte Systeme – ermöglicht durch IoT-Messung und App-basierte Abrechnung – verzeichnen einen Anstieg von 32,69 % und profitieren von episodischen Nutzern wie Fahrdienstleistern oder kommunalen Flotten, die während saisonaler Spitzen Flexibilität benötigen.

Die wachsende Akzeptanz der nutzungsbasierten Zahlung resultiert aus transparenten Stückkosten: Betreiber berechnen pro ausgetauschter kWh oder pro Tauschvorgang, was der Logik von Tankkarten entspricht, die Flottenmanagern vertraut ist. CATLs Choco-Swap-Pilot bewirbt einen monatlichen Tarif von 599 CNY für Taxis mit hoher Kilometerleistung neben einem Ad-hoc-Tarif von 0,20 CNY/kWh, der Abonnementstabilität mit variabler Nachfrageerfassung verbindet. Hybride Preismodelle werden voraussichtlich dominieren, da Anbieter Treurabatte einführen, die eine vorhersehbare Nachfrage fördern und gleichzeitig die Eintrittsbarrieren für neue Nutzer niedrig halten.

Nach Batterietyp: Festkörperbatterien bereit, den etablierten Lithium-Ionen-Markt zu disruptieren

Lithium-Ionen-Pakete kontrollierten im Jahr 2025 95,90 % des Umsatzes, dank gut etablierter Lieferketten und einem dramatischen Preisrückgang von 20 % zwischen 2023 und 2024. Der Marktanteil der Lithium-Ionen-Technologie im Markt für Automotive-Batteriemiete bleibt kurzfristig gesichert, doch die dem Markt für Automotive-Batteriemiete zuzurechnende Marktgröße für Festkörpereinheiten könnte bis 2031 0,35 Milliarden USD übersteigen, bei einer CAGR von 83,61 %. Toyota strebt die Massenproduktionsreife bis 2028 an, während BYD und CATL öffentliche Roadmaps für eine frühere begrenzte Markteinführung haben.

Die Gewinne bei Festkörperbatterien resultieren aus einer 2–3-fachen Energiedichte und intrinsischer thermischer Stabilität, die eine Paketminiaturisierung ohne Beeinträchtigung der Reichweite ermöglicht. Gogoro und ProLogium stellten einen austauschbaren Festkörper-Rollerbatterieprototyp vor, der 220 Wh/kg erreicht, was 45 % höher ist als heutige kobaltreiche Lithium-Ionen-Zellen. Das Mietmodell mindert das Risiko für frühe Anwender und ermöglicht es Anbietern, von der Premium-Energiedichte zu profitieren, selbst wenn die Zellpreise in den ersten Chargen über 200 USD/kWh bleiben, während Fahrzeughersteller mit Erschwinglichkeitsbeschränkungen konfrontiert wären.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die nächste Wachstumswelle an

Personenkraftwagen trugen im Jahr 2025 73,60 % des Umsatzes bei, was Chinas frühe Einführung von verbraucherorientierten BaaS-Modellen widerspiegelt. Dennoch beschleunigen Nutzfahrzeuge, Lastkraftwagen und Busse mit einer CAGR von 32,54 % bis 2031. Eine hohe Auslastung verstärkt den Kostenvorteil von tauschbasierten Ausfallzeiten unter 110 Sekunden, was das flüssigkeitsgekühlte 400-kW-Laden übertrifft, das Fahrzeuge immer noch 25 Minuten lang außer Betrieb setzt. Für Logistikunternehmen, die 200–300 km pro Schicht zurücklegen, überwiegt dieses Produktivitätsgefälle den Abonnementaufpreis.

Zwei- und Dreiräder erschließen Märkte in Süd- und Südostasien, wo die Batteriekosten bis zu 40 % des Fahrzeugverkaufspreises ausmachen. Staatlich vorgeschriebene Interoperabilitätsregeln im indischen Politikrahmen 2025 verpflichten Fahrzeughersteller zur Einführung standardisierter Packgehäuse, was schnelle Mietzyklen für Essenslieferanten im Gig-Bereich katalysiert.

Nach Endnutzer: Flottendominanz bleibt bestehen, private Nutzung nimmt zu

Flottenoperatoren verwalteten im Jahr 2025 83,40 % der Nachfrage, da sie Mengenrabatte, professionelle Wartungsprotokolle und datenreiche Telematik erschließen, die die Batterieauslastung maximieren. Kostenrechner quantifizieren präzise die erreichbaren Einsparungen von 8–10 % bei Kraftstoff und Wartung, wenn der Tausch hybride Schnellladungszyklen ersetzt. Honda-Mitsubishis ALTNA liefert BaaS, das in den N-VAN e: Launch gebündelt ist, was zeigt, wie Fahrzeughersteller selbst Renteneinnahmen statt einmaliger Verkäufe anstreben.

Privatkunden, obwohl derzeit eine Nische, verzeichnen die schnellste Wachstumskurve mit einer CAGR von 31,15 %. Hyundais Casper EV-Leasing in Korea entfernt die Batterie aus dem Aufkleberpreis, senkt die Einstiegskosten um mehr als 25 %, während der gleiche monatliche Aufwand wie bei Benzin-Kleinstwagen erhalten bleibt, sobald das Abonnement einbezogen wird. Das Wachstum hängt von einer dichten Tauschstationsabdeckung und transparenter Lebenszykluspreisgestaltung ab, damit Eigentümer innerhalb von 4 Jahren gegenüber dem Direktkauf eine Amortisation sehen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 64,70 % des globalen Umsatzes und sollte bis 2031 mit einer CAGR von 30,28 % eine führende Position behalten. Chinas Industriepolitik bündelt Subventionen, Grundstückszuschüsse und Netzgebührenrabatte in einem kohärenten Paket, das den 10.000-Stationen-Plan von CATL-Sinopec beschleunigt. Indiens Ministerium für Energie zielt darauf ab, die Kioskdichte innerhalb von achtzehn Monaten zu verzehnfachen, und nutzt dabei die Make-in-India-Batterieproduktion zur Senkung der Kostenkurven. Südostasiatische Fahrdienstflotten bündeln zunehmend Abonnementpläne für E-Bikes, die weniger als einen Quadratmeter Tauschstationsfläche benötigen, sodass Betreiber in überfüllte städtische Bezirke vordringen können, in denen Ladebuchten knapp sind.

Europa belegt den zweiten Platz nach Wert dank strenger Kreislaufwirtschaftsmandate, die eine professionelle Batterieverwaltung zur Compliance-Notwendigkeit machen. Die Marktgröße für Automotive-Batteriemiete in der Region wird bis 2031 voraussichtlich 0,31 Milliarden USD bei einer CAGR von 26,85 % erreichen. Die frühe institutionelle Nachfrage kommt von Leasingriesen, die BaaS in Fahrzeug-als-Service-Pakete integrieren. Stellantis unterzeichnete Rahmenvereinbarungen für 500.000 Fahrzeuge mit Ayvens, die swap-kompatibles Batterieleasing einschließen – eine strategische Absicherung gegen das Abschreibungsrisiko und ein Weg zur Erschließung von Servicemargen nach dem Verkauf. Kommunale Busflotten in Frankreich und Deutschland erproben auch Tauschstationen für feste Routen, um das Laden am Mittag zu vermeiden, das andernfalls Fahrpläne stören würde.

Nordamerika hinkt bei der Infrastrukturdichte hinterher, liefert aber hochmargige Projekte in der letzten Meile und an Drayage-Häfen, wo Ausfallzeiten die Umschlagshäufigkeit der Vermögenswerte beeinträchtigen. Amples Zusammenarbeit mit der Mitsubishi Corporation etablierte modulare Tausch-Pods außerhalb von San Francisco und reduzierte die Betankungszeit für elektrische Lieferwagen auf fünf Minuten. Die regulatorische Angleichung bleibt fragmentiert; Kaliforniens Anreizpaket für emissionsfreien Drayage-Betrieb könnte jedoch eine breitere Einführung auslösen. Der Nahe Osten und Afrika befinden sich in Erkundungsphasen, zeigen jedoch großes Interesse von Öl- und Gas-Incumbents, die Tankstellen für schnelle Batterietauschzyklen umnutzen wollen, um nachgelagerte Vermögenswerte zukunftssicher zu machen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei sich regionale Cluster um Plattformökonomie statt um traditionelles Fertigungsvolumen konsolidieren. CATL, NIO und Gogoro repräsentieren Ökosysteme der ersten Mover, die Zellproduktion, Leasing und Software kombinieren und damit die Kapitalbarriere für Späteinsteiger erhöhen. Ihre Lieferkettensteuerung ermöglicht es ihnen, Betriebszeitgarantien zu übernehmen, die reine Stationsbetreiber nicht bieten können. NIO überschritt bis Mai 2025 2.300 Tauschstandorte auf dem chinesischen Festland, deckte 90 % der Autobahnraststätten ab und reduzierte die Reichweitenangst der Verbraucher erheblich.

Start-ups erschließen Nischen durch das Angebot herstellerübergreifender Kompatibilität. Amples Roboter-Pod tauscht ein leeres Paket in weniger als fünf Minuten aus und kann über Nacht durch austauschbare Adapterplatten für verschiedene Fahrzeugabmessungen umkonfiguriert werden. Battery Smart in Indien konzentriert sich auf kostengünstige Zweirad-Kioske und schöpft Wert aus außerordentlich hohen Auslastungsraten in Essenslieferflotten, muss jedoch eine kontinuierliche Zellversorgung vor dem Hintergrund einer aggressiven inländischen Nachfrage sicherstellen.

Etablierte Fahrzeughersteller gehen zunehmend über Pilotprogramme hinaus. Stellantis' Mobilitätsmarke Free2move schloss einen Pakt mit Ample, um schnell einsetzbare Stationen in Madrid zu evaluieren und damit die Grundlage für eine europäische Expansion zu legen, sobald ein günstiges regulatorisches Muster entsteht. Ford und General Motors haben jeweils Patente für einschiebbare Batteriehalterungen angemeldet, was die Absicht signalisiert, Fahrgestellplattformen mit Tauschbereitschaft für Einzel- und Flottenkäufer zu standardisieren. Patentdickichte könnten zu einem strategischen Hebel werden, doch Standardallianzen könnten proprietäre Vorteile neutralisieren, wenn Regierungen sich für offene Architekturen entscheiden, um Klimaziele zu beschleunigen.

Marktführer in der Automotive-Batteriemiete-Branche

Ample Inc.

NIO Limited

Contemporary Amperex Technology Co., Limited (CATL)

Gogoro Inc.

Sun Mobility Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Hyundai führte ein Batterieleasing für den Casper EV ein und trennte die Packkosten vom Fahrzeugpreis, um Verbrennungskonkurrenten zu unterbieten.

- September 2024: Vidyut und JSW MG Motor India führten ein Batteriemietprogramm für Personenkraftwagen ein, das MGS Elektrofahrzeugportfolio abdeckt.

- Juni 2024: Honda und die Mitsubishi Corporation gründeten ALTNA Co., Ltd., um integriertes Batterieleasing, -überwachung und -recycling für den Honda N-VAN e bereitzustellen.

- Februar 2024: Stellantis und Ayvens schlossen eine Rahmenvereinbarung für bis zu 500.000 Fahrzeuge mit eingebetteten Batterieleasing-Optionen in ganz Europa bis 2026 ab.

Berichtsumfang des globalen Marktes für Automotive-Batteriemiete

Der Automotive-Batteriemietservice bietet Nutzern die Möglichkeit, eine Batterie über einen bestimmten Zeitraum oder über ein Abonnementmodell zu mieten. Dieser praktische Service ermöglicht es Nutzern, bei Bedarf auf eine zuverlässige und vollständig geladene Batterie zuzugreifen, ohne sich zum direkten Kauf einer Batterie verpflichten zu müssen.

Der Markt für Automotive-Batteriemiete ist nach Miettyp, Batterietyp, Fahrzeugtyp und Geografie segmentiert. Nach Miettyp ist der Markt in Abonnement und nutzungsbasierte Zahlung segmentiert. Nach Batterietyp ist der Markt in Blei-Säure-Batterie, Lithium-Ionen-Batterie und andere Batterietypen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Abonnement |

| Nutzungsbasierte Zahlung |

| Blei-Säure |

| Lithium-Ionen |

| Festkörper |

| Sonstige |

| Zwei- und Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Flottenoperatoren |

| Privatkunden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Miettyp | Abonnement | |

| Nutzungsbasierte Zahlung | ||

| Nach Batterietyp | Blei-Säure | |

| Lithium-Ionen | ||

| Festkörper | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Zwei- und Dreiräder | |

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Nach Endnutzer | Flottenoperatoren | |

| Privatkunden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Marktes für Automotive-Batteriemiete bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 27,56 % wachsen und von 330 Millionen USD im Jahr 2025 auf 1,42 Milliarden USD im Jahr 2031 steigen.

Warum dominiert der asiatisch-pazifische Raum die Einführung von Automotive-Batteriemiete?

Staatliche Subventionen für Tauschinfrastruktur, hohe städtische Dichte und vertikal integrierte Batterielieferketten verschaffen dem asiatisch-pazifischen Raum im Jahr 2025 64,70 % des globalen Umsatzes und stützen den regionalen CAGR-Ausblick von 30,28 %.

Wie unterscheiden sich Abonnement- und nutzungsbasierte Modelle?

Abonnements bündeln Batteriezugang, Wartung und Recycling in einer monatlichen Pauschalgebühr, die die Budgetplanung vereinfacht, während nutzungsbasierte Zahlung pro Tauschvorgang oder Kilowattstunde für Flotten mit variablen Auslastungsmustern attraktiv ist.

Werden Festkörperbatterien die aktuelle Mietwirtschaft disruptieren?

Festkörperpakete versprechen eine 2–3-fache Energiedichte und verbesserte Sicherheit. Ihre prognostizierte CAGR von 83,61 % deutet darauf hin, dass Mietanbieter sie schnell einführen werden, doch Lithium-Ionen bleibt dominant, bis die Massenproduktionskosten sinken.

Seite zuletzt aktualisiert am: