Größe und Marktanteil des europäischen Bancassurance-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

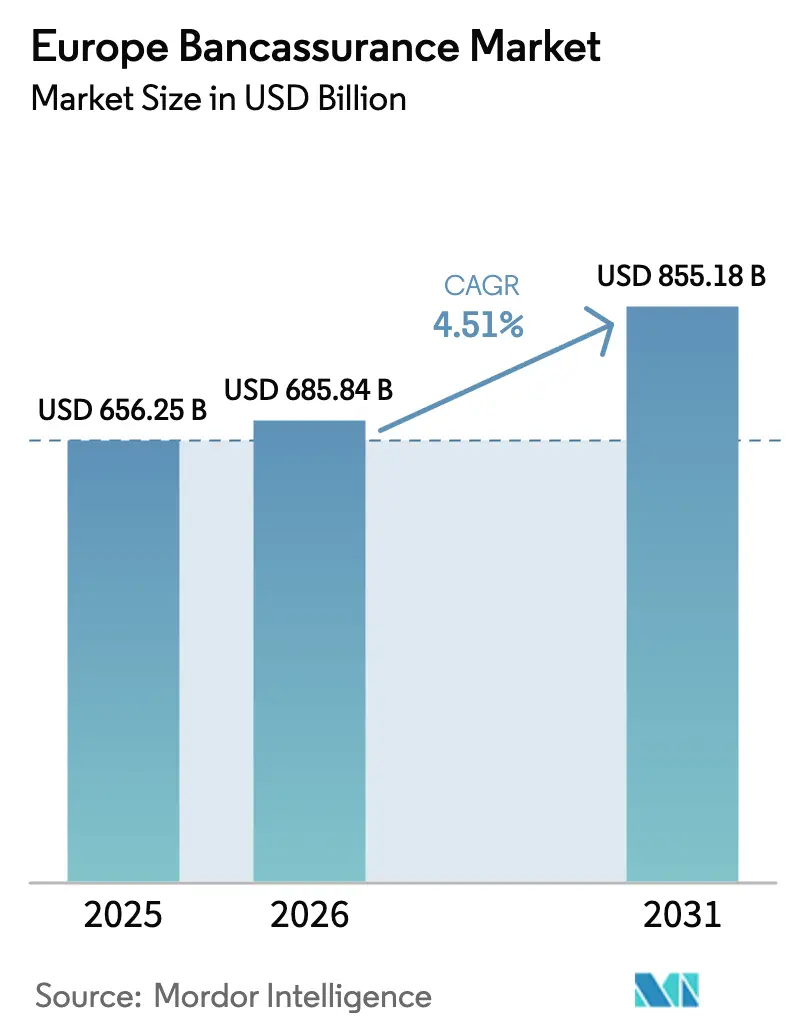

| Marktgröße im Basisjahr (2025) | 656.25 Milliarden US-Dollar |

| Marktgröße (2026) | 685.84 Milliarden US-Dollar |

| Marktgröße (2031) | 855.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bancassurance-Marktes durch Mordor Intelligence

Die Größe des europäischen Bancassurance-Marktes soll von 656,25 Milliarden USD im Jahr 2025 auf 685,84 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 bei einem CAGR von 4,51 % über den Zeitraum 2026–2031 voraussichtlich 855,18 Milliarden USD erreichen. Die wachsende Kapitaleffizienz, die durch den Dänischen Kompromiss und die CRR3-Reformen erschlossen wird, ermöglicht es Banken, Versicherungstöchter mit geringerem Risikogewicht zu halten, was die Kernkapitalquoten (Common Equity Tier 1) stärkt und eine tiefere Versicherungsintegration fördert. Lebensversicherungsprodukte behalten ihre Rolle als zentrale Umsatztreiber, während die Nachfrage nach privater Krankenversicherung aufgrund alternder Bevölkerungen und überlasteter öffentlicher Gesundheitssysteme zunimmt. Die digitale Migration gestaltet weiterhin den Vertrieb um, da mobile Apps die sofortige Ausstellung von Policen in alltägliche Banking-Prozesse integrieren. Unterdessen ermöglicht die Einführung Künstlicher Intelligenz (KI) Banken und Versicherern, Angebote in Echtzeit zu personalisieren, Cross-Selling-Quoten zu steigern und Servicekosten zu senken. Der Wettbewerbsvorteil verlagert sich daher hin zu Instituten, die starke Kapitalausstattung, Omnichannel-Reichweite und datengestütztes Underwriting verbinden.

Wesentliche Erkenntnisse des Berichts

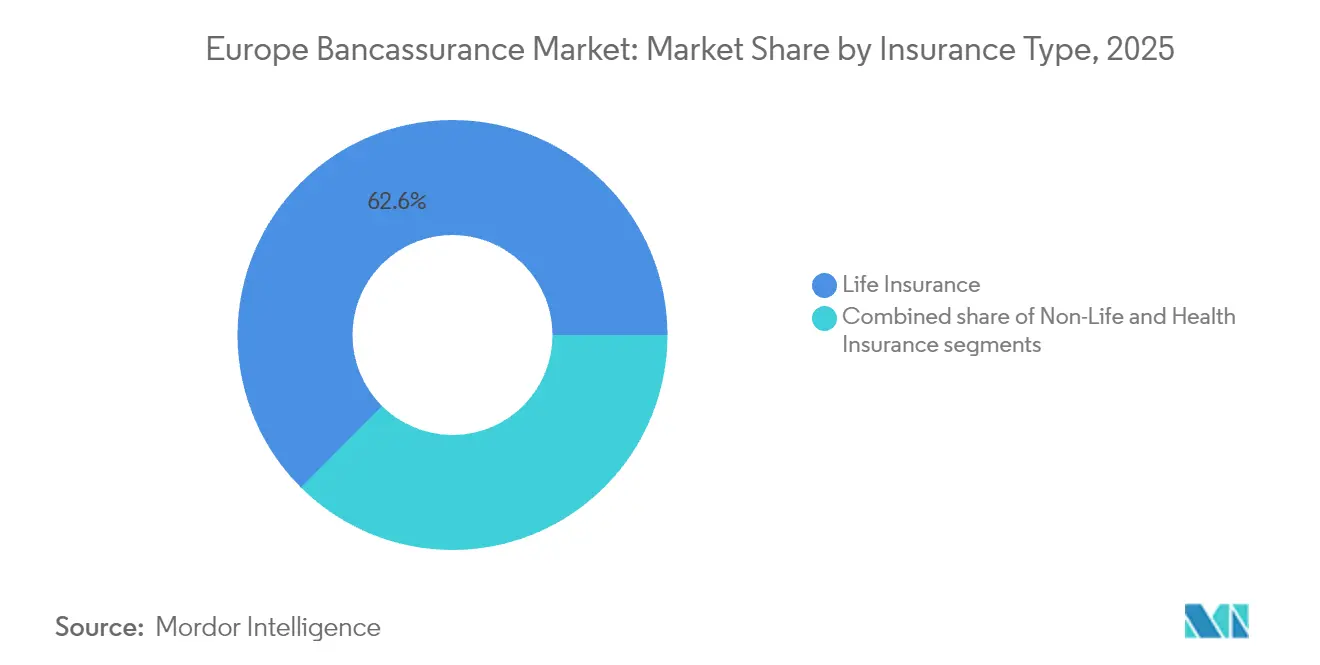

- Nach Versicherungsart hielten Lebensversicherungsprodukte im Jahr 2025 einen Marktanteil von 62,55 % am europäischen Bancassurance-Markt; Krankenversicherungen sollen bis 2031 mit einem CAGR von 6,52 % wachsen.

- Nach Vertriebskanal behielten Bankfilialen im Jahr 2025 einen Umsatzanteil von 67,75 %, während Mobile-Banking-Apps bis 2031 voraussichtlich mit einem CAGR von 8,10 % expandieren.

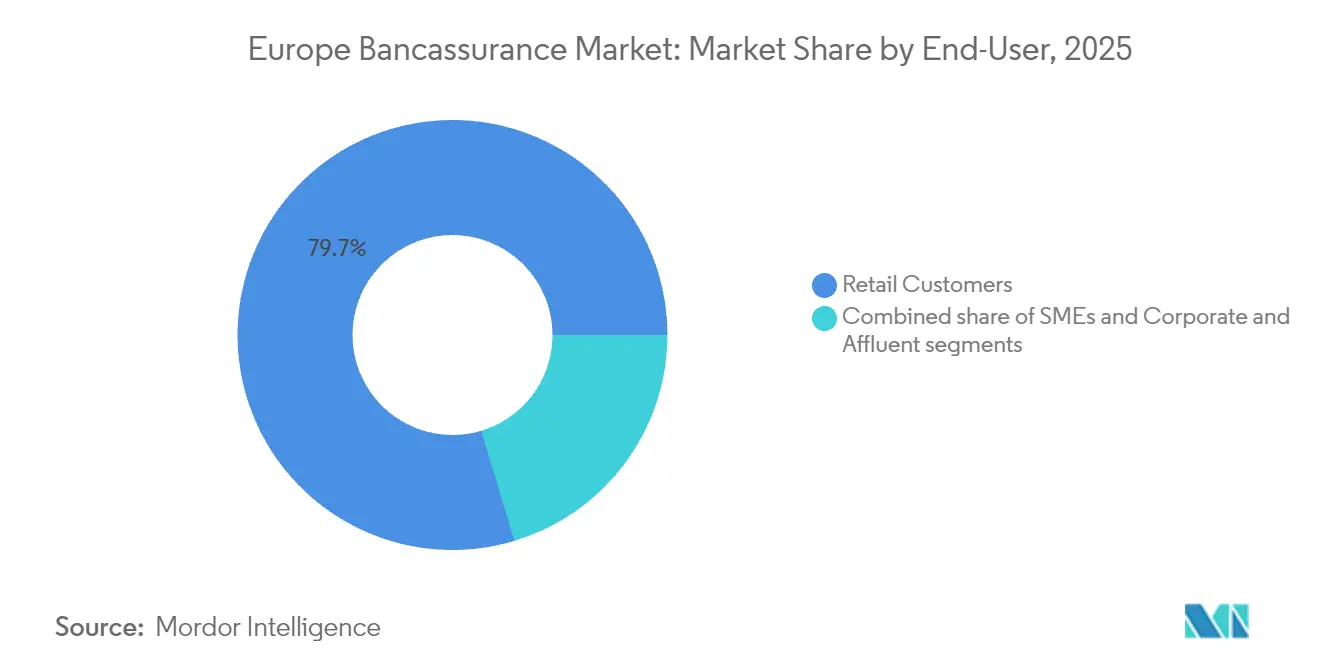

- Nach Endnutzer entfielen im Jahr 2025 79,65 % der Größe des europäischen Bancassurance-Marktes auf Privatkunden; das KMU-Segment wird mit einem CAGR von 6,85 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Geografie dominierte Frankreich im Jahr 2025 mit einem Umsatzanteil von 17,25 %, während Polen mit einem prognostizierten CAGR von 7,55 % die höchste Rate der Region bis 2031 aufweisen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Bancassurance-Marktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Altersvorsorge- und Absicherungsprodukten | +1.2% | Westeuropa, insbesondere Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Suche der Banken nach gebührenbasiertem Einkommen bei NIM-Druck | +0.8% | Reife europäische Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung digitaler Kanäle und datengesteuertes Cross-Selling | +1.0% | Nordeuropa, mit Ausbreitung in Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Alternde Filialnetze nutzen eingebettete Beratungstools | +0.6% | Ländliche und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Kapitalentlastung durch den Dänischen Kompromiss und CRR3-Reformen | +0.7% | EU-Mitgliedstaaten mit bedeutenden Bankensektoren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Hyperpersonalisierung über Open-Banking-Daten | +0.9% | Vereinigtes Königreich, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Altersvorsorge- und Absicherungsprodukten

Der demografische Wandel in Europa vergrößert die Finanzierungslücke der gesetzlichen Rentensysteme und bewegt Haushalte hin zu privaten Altersvorsorgevehikeln. Swiss Re schätzt ein zusätzliches Lebensversicherungsprämienpotenzial von 1,56 Billionen USD zwischen 2025 und 2034, was Banken erheblichen Spielraum bietet, den beratungsgestützten Verkauf von Lebensversicherungs- und Rentenversicherungsprodukten zu intensivieren[1]Swiss Re, "Europäisches Lebensversicherungsprämienpotenzial," swissre.com. Steigende Versicherungsnehmerrenditen von 3,5 % auf traditionelle Euro-Fonds im Jahr 2025 machen Lebensversicherungsverträge gegenüber Einlagen wettbewerbsfähig und steigern die Nachfrage bei risikoaversen Sparern. Banken nutzen ihre kontobasierten Erkenntnisse, um Absicherungsprodukte zusammen mit Privatkrediten und Hypotheken zu bündeln, wodurch sie Gebühreneinnahmen ausweiten und die Kundenbindung stärken. Länder mit reifen Sozialversicherungssystemen, wie Frankreich und Deutschland, zeigen die stärkste Verlagerung hin zu individuellen Rentenplänen – ein Trend, der sich voraussichtlich über das gesamte Jahrzehnt hinziehen wird.

Suche der Banken nach gebührenbasiertem Einkommen bei NIM-Druck

Wettbewerbsintensive Kreditvergabepraktiken und makroökonomische Unsicherheiten schränken die Nettozinsmargen (NIM) weiterhin ein. Durch den Vertrieb von Versicherungen können Banken stabile, kapitalschonende Gebühren generieren, die dazu beitragen, die Volatilität im Kreditgeschäft auszugleichen. Diese Strategie diversifiziert die Einnahmenquellen und verringert die Abhängigkeit von zinsbasierten Erträgen, was Banken widerstandsfähiger gegenüber Marktschwankungen macht. Eine jüngste regulatorische Änderung, die das Risikogewicht für Versicherungsbeteiligungen auf 250 % reduziert, hat die Eigenkapitalrendite integrierter Bancassurer direkt verbessert. Diese regulatorische Anpassung steigert die Attraktivität von Bancassurance-Modellen und ermutigt Banken, engere Exklusivvereinbarungen mit ihren hauseigenen oder konzerneigenen Versicherern zu schließen, um die Zusammenarbeit zu maximieren. Infolgedessen konzentrieren sich Bankvorstände nun auf die Optimierung ihres Produktmixes mit dem Ziel, den Anteil der Nicht-Zinserträge bis 2030 auf über 40 % zu erhöhen, insbesondere bei großen Gruppen in Westeuropa. Dieser Wandel spiegelt einen breiteren Trend wider, bei dem Banken ihre Einnahmenportfolios ausbalancieren und sich an die sich verändernde Marktdynamik anpassen[2]Crédit Agricole Assurances, "Registrierungsdokument 2024," credit-agricole.com.

Anstieg der Nutzung digitaler Kanäle und datengesteuertes Cross-Selling

Im Zuge der Pandemie haben sich die Konsumgewohnheiten zunehmend auf mobile Plattformen verlagert. Bemerkenswert ist, dass 80 % der Privatkunden im Retail-Banking nun bereit sind, Versicherungen direkt über ihre Banking-Apps zu erwerben. Dieser Wandel verdeutlicht die wachsende Bedeutung mobiler Kanäle im europäischen Bancassurance-Markt, wo der mobile Vertrieb mit einem CAGR von 8,31 % ein signifikantes Wachstum verzeichnet. Diese Expansion wird durch den Komfort der sofortigen Ausstellung von Policen und die Wirksamkeit maßgeschneiderter Angebote zur Verbesserung der Konversionsraten vorangetrieben. Banken nutzen Transaktionsdaten, um hyperpersonalisierte Hinweise zu geben – beispielsweise das Anbieten einer Reiseversicherung unmittelbar nach dem Kauf eines Flugtickets. Solche Strategien fördern das Kundenerlebnis und vereinfachen den Versicherungsabschlussprozess. In der nordischen Region haben Banken bereits über 25 % der neuen Nicht-Lebensversicherungspolicen mit App-gesteuerten Prozessen verknüpft, was die Skalierbarkeit und Effizienz dieser eingebetteten Modelle belegt. Dieser Trend unterstreicht das transformative Potenzial des mobilen Vertriebs bei der Neugestaltung der Bancassurance-Landschaft.

KI-gestützte Hyperpersonalisierung über Open-Banking-Daten

Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) berichtet, dass bis 2024 50 % der Nicht-Lebensversicherer und 24 % der Lebensversicherer KI-Lösungen eingesetzt hatten, hauptsächlich im Bereich Underwriting und Schadensregulierung[3]EIOPA, "Bericht zur Überwachung der Digitalisierung des Marktes," eiopa.europa.eu. Mithilfe von Open-Banking-Schnittstellen können Versicherer nun auf detaillierte Cashflow-Daten zugreifen, was ihre Underwriting-Prozesse verbessert. Dieser Fortschritt ermöglicht es ihnen, Risikobewertungen zu verfeinern und zu nutzungsbasierten Preismodellen überzugehen. Generali Schweiz hat einen KI-gestützten Assistenten eingeführt, der Anfragen in mehreren Sprachen beantwortet und grundlegende Schadensregulierungsprozesse vereinfacht. Diese Innovation hat die Kundenzufriedenheitswerte im ersten Jahr um 12 Punkte gesteigert. Darüber hinaus zeigt sich mit der Weiterentwicklung von Machine-Learning-Technologien ein merklicher Anstieg der Konversionsraten für In-App-Versicherungsangebote, was zu Akquisitionskosten führt, die mittlerweile wirtschaftlicher sind als herkömmliche Filial- oder Call-Center-Methoden.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte EU-Regulierungs- und Steuervorschriften | -0.5% | Grenzüberschreitende Tätigkeiten | Langfristig (≥ 4 Jahre) |

| Rückgang des Filialbesuchs nach COVID-19 | -0.7% | Märkte mit dichten Filialnetzen | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Einschränkungen beim intensiven Verbraucher-Daten-Mining | -0.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| BigTech- / FinTech-Ökosysteme, die Banken als Intermediäre verdrängen | -0.6% | Vereinigtes Königreich, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EU-Regulierungs- und Steuervorschriften

Unterschiedliche nationale Steueranreize, Offenlegungspflichten und Produktkennzeichnungsanforderungen erhöhen die Compliance-Kosten für paneuropäische Bancassurer. Die Pflege paralleler Produktstrukturen und IT-Konfigurationen für jeden Markt beeinträchtigt die Skaleneffekte und verlangsamt die Markteinführungszeit. Kleinere grenzüberschreitende Marktteilnehmer tragen proportional höhere Belastungen, was faktisch dominante inländische Bancassurer vor aggressivem Wettbewerb schützt. Fortschritte hin zu einem echten harmonisierten europäischen Versicherungsbinnenmarkt sind daher entscheidend für die Erschließung weiteren Wachstums. Ein harmonisiertes Regime würde die regulatorische Reibung verringern und es Unternehmen ermöglichen, standardisierte Produkte effizienter grenzüberschreitend zu vertreiben. Es würde auch das Verbrauchervertrauen durch konsistente Schutzmaßnahmen und Offenlegungen stärken und eine tiefere Integration der europäischen Versicherungslandschaft fördern.

BigTech- / FinTech-Ökosysteme, die Banken als Intermediäre verdrängen

Digitale Ökosysteme integrieren nahtlos Zahlungen, Investitionen und Versicherungen in benutzerfreundliche Oberflächen. Revolut beispielsweise bietet nun Geräte- und Reiseversicherungen direkt über seine App für über 30 Millionen Kunden in Europa an, wobei herkömmliche Bankenwege umgangen und eine bequemere Alternative zu traditionellen Methoden geboten wird. Große Technologieunternehmen nutzen fortschrittliche Engagement-Analysen, um maßgeschneiderte Mikroversicherungen zu entscheidenden Momenten anzubieten – etwa bei Reisebuchungen oder Gerätekäufen – und sprechen damit jüngere, städtische Kunden an, die sich möglicherweise an traditionelle bankenzentrierte Versicherer gewandt hätten. Dieser Trend zwingt etablierte Banken dazu, ihre Innovationsbemühungen zu beschleunigen, digitale Erststrategien einzuführen und das Kundenerlebnis zu verbessern, um ihren Marktanteil in einem zunehmend wettbewerbsintensiven Umfeld zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Krankenversicherung treibt das Prämienwachstum voran

Lebensversicherungsprodukte hielten im Jahr 2025 einen Marktanteil von 62,55 % am europäischen Bancassurance-Markt und festigen damit ihren Status als größte Einnahmequelle. Krankenversicherungsprodukte wachsen jedoch mit einem CAGR von 6,52 % schneller, da alternde Bevölkerungen, lange Wartelisten im öffentlichen Sektor und ein durch die Pandemie gesteigertes Bewusstsein Haushalte auf Zusatzversicherungen lenken. Für 2026–2031 wird erwartet, dass das Krankenversicherungssegment um 27,4 Milliarden USD an inkrementellen Prämien zulegt, was fast einem Fünftel des gesamten Marktwachstums entspricht. Das Konzept von AXA veranschaulicht diesen Wandel: Das europäische Krankenversicherungsportfolio erzielte 2024 einen Prämienzuwachs von 9 % und strebt nun eine ausgeglichene Aufteilung zwischen versicherten Privat- und Firmenkunden an.

Digitale Gesundheitsplattformen stärken diesen Schwung, indem sie Telemedizin und Präventivpflegeleistungen mit Versicherungen bündeln, eine wiederkehrende Kundenbindung aufbauen und Schadenquoten senken. Nicht-Lebensversicherungsprodukte wie Sach- und Kraftfahrtversicherungen profitieren weiterhin von den Kreditbeziehungen der Bancassurer. Die Hypothekenvergabe bietet natürliche Cross-Selling-Möglichkeiten für Wohngebäudeversicherungen, während Autofinanzierungen das Fundament für Kraftfahrtversicherungsangebote bilden. Obwohl diese Teilsegmente langsamer als die Krankenversicherung wachsen, bleiben ihre Gewinnmargen aufgrund niedriger Akquisitionskosten und gebündelter Verkäufe attraktiv.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mobile Apps fordern die Dominanz der Filiale heraus

Bankfilialen kontrollierten im Jahr 2025 noch immer 67,75 % der gebuchten Prämien, begründet durch tiefe Kundenbeziehungen und die Vertrautheit mit persönlicher Beratung. Dennoch wird die Größe des europäischen Bancassurance-Marktes, die auf mobile Kanäle entfällt, bis 2031 bei einem CAGR von 8,10 % voraussichtlich dreimal so groß sein, da Verbraucher auf digitale Selbstbedienung umsteigen. Eingebettete Customer Journeys reduzieren den Onboarding-Aufwand auf Minuten und ermöglichen nutzungsbasierte Versicherungsprodukte, die jüngere demografische Gruppen ansprechen, die Filialen selten aufsuchen. Der Insurtech-Anbieter Qover bettet Policen direkt in die Banking-Apps von Revolut und N26 ein und demonstriert damit einen kostengünstigen, paneuropäischen Rollout-Pfad.

Mittlere einstellige Anteile von Kontaktzentren und Webportalen bedienen komplexe Produktanforderungen und ermöglichen unterstützte Verkaufsprozesse. Diese Kanäle spielen eine entscheidende Rolle bei der Erfüllung von Kundenbedürfnissen, die persönliche Aufmerksamkeit oder detaillierte Erläuterungen erfordern, insbesondere bei komplexen Versicherungsprodukten. Mit der wachsenden Integration von KI in Sprach-Bots wird prognostiziert, dass diese bis 2027 50 % der eingehenden Versicherungsanfragen bearbeiten werden. Diese Automatisierung soll den Betrieb optimieren, Reaktionszeiten verkürzen und die Effizienz verbessern, sodass menschliche Berater ihre Zeit für wertvollere und spezialisierte Beratungsleistungen widmen können, wie maßgeschneiderte Policenempfehlungen und die Bearbeitung individueller Kundenanliegen.

Nach Endnutzer: KMU entwickeln sich zum wachstumsstarken Segment

Privatkunden generierten im Jahr 2025 79,65 % der Größe des europäischen Bancassurance-Marktes und spiegeln damit den langjährigen Verbraucherschwerpunkt wider. KMU, obwohl derzeit kleiner, sind auf dem Weg, mit einem CAGR von 6,85 % zu wachsen, da regulatorische Anforderungen wie die Berufshaftpflicht Unternehmen dazu veranlassen, sich gegen betriebliche Risiken abzusichern. Banken, die bereits Kreditlinien bereitstellen, können problemlos Sach-, Haftpflicht- und Schlüsselpersonenversicherungen bündeln und die Gesamtrentabilität der Kundenbeziehung steigern. Die Größe des europäischen Bancassurance-Marktes für KMU-Produkte soll bis 2031 die Marke von 62,8 Milliarden USD überschreiten, sofern die derzeitigen Wachstumsraten anhalten.

Während Großunternehmen und vermögende Privatkunden weiterhin eine zentrale Rolle bei Einmalätragslebensversicherungen und Vermögensübertragungsprodukten spielen, wird ihr Wachstum von KMU und dem breiten Wohlstandssegment übertroffen. Dies ist weitgehend auf bereits hohe Durchdringungsraten bei Großunternehmen und vermögenden Privatpersonen zurückzuführen, was das Potenzial für weitere Expansion begrenzt. KMU und das breite Wohlstandssegment bieten demgegenüber unerschlossene Wachstumsmöglichkeiten und treiben das schnellere Wachstum in diesen Kategorien voran, da sie zunehmend solche Finanzprodukte übernehmen. Darüber hinaus tragen die sich wandelnden Finanzierungsbedürfnisse der KMU und das wachsende Bewusstsein unter dem breiten Wohlstandssegment für Vermögensverwaltungslösungen zur beschleunigten Übernahme dieser Produkte in diesen Segmenten bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 erwies sich Frankreich als dominierende Kraft im europäischen Bancassurance-Markt und vereinte 17,25 % der gesamten Prämieneinnahmen auf sich. Diese Führungsposition wird durch dauerhafte Partnerschaften wie Crédit Agricole/Predica und Société Générale/Sogecap gestützt. Lebensversicherungsprodukte, die steuerlich begünstigt sind, sind ein integraler Bestandteil der Haushaltsersparnisse in Frankreich und gewährleisten stetige Mittelzuflüsse auch in wirtschaftlich schwierigen Zeiten. Die starke kulturelle Akzeptanz der Lebensversicherung als Sparinstrument festigt Frankreichs Position weiter und macht es zu einem Eckpfeiler des europäischen Bancassurance-Marktes.

Südeuropa, angeführt von Italien und Spanien, folgt dicht dahinter. Diese Länder ernten die Früchte eines sich konsolidierenden Bankensektors, der auf Gebühreneinnahmen zur Ertragsstabilisierung setzt. Da Haushalte nach Absicherung gegen wirtschaftliche Unsicherheiten suchen, gewinnen Lebensversicherungen und kreditgebundene Versicherungen an Zugkraft. Der italienische Bancassurance-Markt profitiert von einem gut integrierten Bank- und Versicherungsökosystem, während Spaniens Fokus auf digitale Transformation das Kundenerlebnis und die Produktzugänglichkeit verbessert. Deutschland, obwohl ein bedeutender Akteur, erlebt eine gemäßigtere Entwicklung. Die fragmentierten Sparkassenstrukturen und die komplexe Regulierungslandschaft verlangsamen die rasche Expansion der Bancassurance. Mit steigender digitaler Nutzung und laufenden Diskussionen zur Rentenreform sieht Deutschland jedoch Potenzial für ein beschleunigtes Wachstum nach 2026. Das wachsende Bewusstsein für Altersvorsorgeplanung und die schrittweise Verlagerung hin zu digitalen Plattformen sollen eine entscheidende Rolle bei der Gestaltung der deutschen Bancassurance-Landschaft spielen.

Mittel- und Osteuropa verzeichnen die schnellsten Wachstumsraten. Polen führt das Feld an und weist bis 2031 einen prognostizierten CAGR von 7,55 % auf. Steigende verfügbare Einkommen, ein wachsender Hypothekenmarkt und eine nennenswerte Deckungslücke treiben dieses Wachstum voran. Im Jahr 2025 verzeichnete der polnische Bancassurance-Markt gebuchte Bruttoprämien von 1,54 Milliarden USD, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht. Mobile-first-Banken stehen an der Spitze der Kundengewinnung, wobei Revolut bemerkenswert 4,5 Millionen Nutzer in Polen gewinnt und sein Angebot um Geräte- und Reiseversicherungen erweitert. Das Wachstum der Region wird durch zunehmende Finanzkompetenz und staatliche Initiativen zur Förderung der Versicherungsdurchdringung weiter gestützt.

Die Niederlande und die nordischen Länder entwickeln sich zu digitalen Innovationszentren. Hier erleichtern Open-Banking-APIs und nationale E-ID-Initiativen die sofortige Ausstellung von Policen. Diese Fortschritte fördern ein nahtloses Kundenerlebnis und machen Versicherungsprodukte zugänglicher und attraktiver. Das Schweizer Bankmodell, mit seinem Fokus auf Vermögen, treibt die Nachfrage nach hochwertigen Lebensversicherungs- und fondsgebundenen Verträgen an. Die starke wirtschaftliche Stabilität des Landes und die vermögende Kundenbasis bieten ein förderliches Umfeld für das Wachstum der Bancassurance. Belgien und Portugal hingegen erfreuen sich eines stabilen mittleren einstelligen Wachstums aufgrund stabiler Haushaltssparraten. Anderswo in Europa, während eine kollektive Bewegung in Richtung EU-Aufsichtsstandards und ein Versprechen wirtschaftlicher Modernisierung vorhanden sind, wird der Weg durch regulatorische Fragmentierung gebremst. Die Harmonisierung der Regulierung in der gesamten Region bleibt eine Herausforderung, aber laufende Bemühungen zur Behebung dieser Disparitäten sollen langfristig weitere Wachstumsmöglichkeiten erschließen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Die fünf führenden Akteure – Crédit Agricole Assurances, BNP Paribas Cardif, CaixaBank / SegurCaixa Adeslas, Intesa Sanpaolo Vita und CNP Assurances – hielten zusammen die Hälfte der Prämieneinnahmen des Jahres 2024. Jeder betreibt ein integriertes Bancassurance-Modell, das den exklusiven Vertrieb sichert, diversifizierte Gebührenströme generiert und die Bilanzfinanzierung durch eine vorhersehbare Cashflow-Generierung unterstützt. Crédit Agricole beispielsweise meldete im Jahr 2024 Versicherungserlöse von 45,41 Milliarden USD und unterstreicht damit den Umfang, den die konzerneigene Bancassurance ermöglicht.

Digitale Innovation ist der primäre Wettbewerbshebel. Bis 2024 hatten 50 % der Nicht-Lebensversicherer KI-gestützte Underwriting-Module eingeführt, die die durchschnittliche Schadensbearbeitungszeit um 20 % verkürzten und die Schadenquoten um bis zu 3 Prozentpunkte verbesserten. BNP Paribas Cardif kooperierte mit dem Insurtech-Beschleuniger Plug-and-Play, um KI-Lösungen für die medizinische Risikobewertung zu beschaffen und so Produktentwicklungszyklen zu beschleunigen. CNP Assurances konzentrierte sich auf modulare APIs, die es Partnern wie La Banque Postale ermöglichen, die Preislogik auf spezifische Kundensegmente zuzuschneiden.

Strategische Partnerschaften erweitern die Landschaft. Belfius kooperierte mit dem Krankenversicherungsunternehmen Alan und dem Sprachmodellentwickler Mistral AI, um ein KI-unterstütztes medizinisches Netzwerk zu entwickeln, was signalisiert, dass traditionelle Bancassurer Gesundheitsökosysteme besitzen und nicht nur Risiken versichern wollen. Gleichzeitig bedrohen auf eingebettete Versicherungen spezialisierte Anbieter wie Wefox und Element, die Neobanken und E-Commerce-Plattformen umwerben, die Disintermediation. Die etablierten Anbieter reagieren darauf mit der Eröffnung von Innovationslabors, Investitionen in Venture-Fonds und der gezielten Übernahme von Nischen-Underwritern zur Stärkung der Kapazitäten.

Führende Unternehmen der europäischen Bancassurance-Branche

Crédit Agricole Assurances

BNP Paribas Cardif

CaixaBank / SegurCaixa Adeslas

Intesa Sanpaolo Vita

CNP Assurances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Allianz, BlackRock und T&D Holdings schlossen die Akquisition der Viridium Group für 3,78 Milliarden USD ab und erweiterten damit ihre Kapazitäten im Bereich der Verwaltung geschlossener Portfolios in Deutschland.

- April 2025: Helvetia und Baloise gaben Fusionspläne bekannt, die einen führenden Schweizer Komposit-Versicherer entstehen lassen würden.

- Januar 2025: CNP Assurances und La Mutuelle Générale gründeten CNP Assurances Protection Sociale mit einem erwarteten Prämieneinkommen von über 937 Millionen USD.

- November 2024: AXA Schweiz führte addProtect ein, eine digitale Bancassurance-Suite, die auf der Plattform von Additiv aufgebaut ist.

Berichtsumfang des europäischen Bancassurance-Marktes

Bancassurance bezeichnet eine Kooperationsvereinbarung zwischen einer Bank und einem Versicherungsunternehmen, die es Letzterem ermöglicht, seine Produkte dem Kundenstamm der Bank anzubieten. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des europäischen Bancassurance-Marktes zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in die verschiedenen Typen, zusammen mit wichtigen Entwicklungen. Der Bericht analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft im Markt.

Der europäische Bancassurance-Markt ist nach Versicherungsart und Geografie segmentiert. Nach Versicherungsart ist der Markt weiter in Lebensversicherung und Nicht-Lebensversicherung unterteilt. Nach Geografie ist der Markt weiter in Frankreich, Italien, Deutschland, das Vereinigte Königreich, Finnland und das restliche Europa unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Bancassurance-Markt in Europa in Werten (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Nicht-Lebensversicherung |

| Krankenversicherung |

| Bankfiliale |

| Digitales / Online-Banking |

| Mobile-Banking-Apps |

| Kontaktzentrum / Telefon |

| Affinitäts- und eingebettete Versicherungen (FinTech / Einzelhandel) |

| Privatkunden |

| Kleine und Mittlere Unternehmen (KMU) |

| Firmen- und Vermögenskunden |

| Frankreich |

| Italien |

| Spanien |

| Deutschland |

| Vereinigtes Königreich |

| Portugal |

| Belgien |

| Polen |

| Niederlande |

| Schweiz |

| Restliches Europa |

| Nach Versicherungsart | Lebensversicherung |

| Nicht-Lebensversicherung | |

| Krankenversicherung | |

| Nach Vertriebskanal | Bankfiliale |

| Digitales / Online-Banking | |

| Mobile-Banking-Apps | |

| Kontaktzentrum / Telefon | |

| Affinitäts- und eingebettete Versicherungen (FinTech / Einzelhandel) | |

| Nach Endnutzer | Privatkunden |

| Kleine und Mittlere Unternehmen (KMU) | |

| Firmen- und Vermögenskunden | |

| Nach Land | Frankreich |

| Italien | |

| Spanien | |

| Deutschland | |

| Vereinigtes Königreich | |

| Portugal | |

| Belgien | |

| Polen | |

| Niederlande | |

| Schweiz | |

| Restliches Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Bancassurance-Markt derzeit?

Der Markt erzielte im Jahr 2026 einen Wert von 685,84 Milliarden USD und soll bis 2031 einen Wert von 855,18 Milliarden USD erreichen.

Welches Versicherungssegment wächst im europäischen Bancassurance-Markt am schnellsten?

Krankenversicherungen führen das Wachstum mit einem prognostizierten CAGR von 6,52 % bis 2031 an, bedingt durch eine alternde Bevölkerung und die Nachfrage nach privater Krankenversorgung.

Wie bedeutend sind mobile Apps für den Bancassurance-Vertrieb?

Mobile Apps sind der am schnellsten wachsende Kanal und sollen mit einem CAGR von 8,10 % expandieren, wodurch der Filialanteil von 67,75 % schrittweise abnehmen wird.

Welches Land verzeichnet die schnellste Expansion?

Polen soll mit einem CAGR von 7,55 % wachsen, da steigende Einkommen und digitale Nutzung die Versicherungsdurchdringung erhöhen.

Wer sind die führenden Akteure im europäischen Bancassurance-Markt?

Crédit Agricole Assurances, BNP Paribas Cardif und CNP Assurances halten gemeinsam etwas mehr als 35,1 % der gebuchten Prämien und nutzen dabei exklusive Bankpartnerschaften.

Was ist die größte Herausforderung für europäische Bancassurer?

Die regulatorische Fragmentierung in den EU-Mitgliedstaaten und der Wettbewerb durch BigTech-Ökosysteme schränken die nahtlose grenzüberschreitende Skalierung ein und erfordern schnelle digitale Innovation, um Marktanteile zu verteidigen.

Seite zuletzt aktualisiert am: