Japan Papierverpackungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

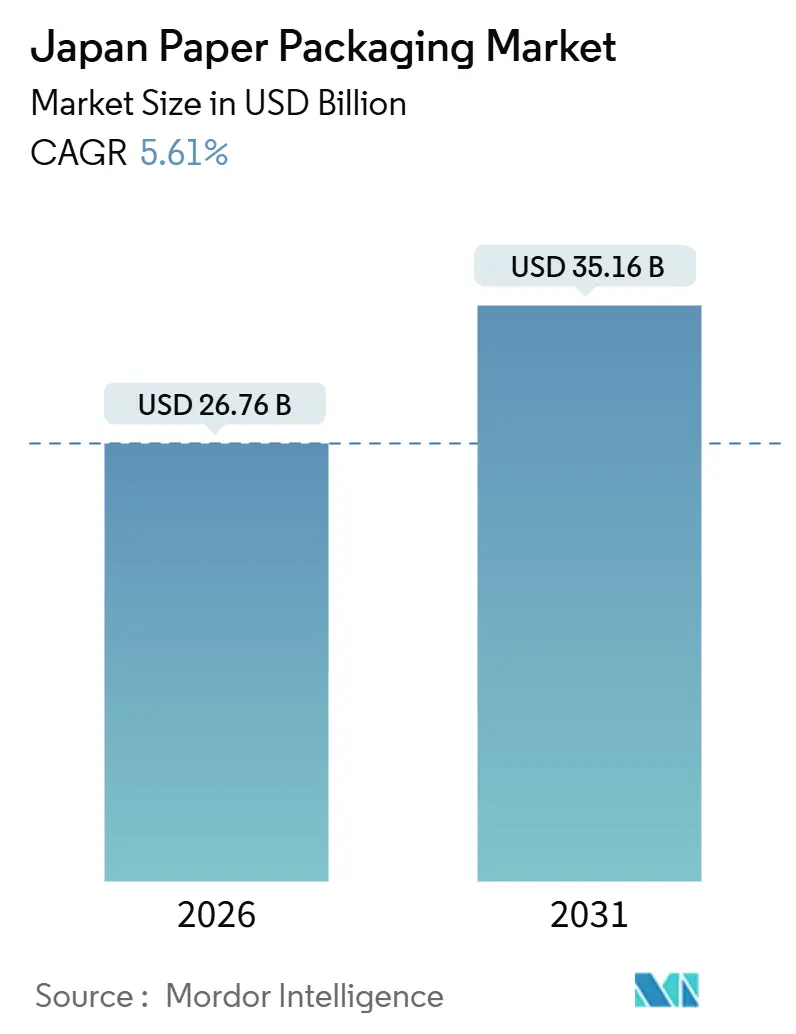

| Marktgröße (2026) | 26.76 Milliarden US-Dollar |

| Marktgröße (2031) | 35.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Papierverpackungen Marktanalyse von Mordor Intelligence

Die Marktgröße für Japan Papierverpackungen beläuft sich im Jahr 2026 auf 26,76 Milliarden USD und wird bis 2031 voraussichtlich 35,16 Milliarden USD erreichen, was einer CAGR von 5,61 % entspricht. Das Wachstum des Marktes für Japan Papierverpackungen steht im Einklang mit dem Übergang des Landes weg von erdölbasierten Substraten infolge der Umsetzung des Gesetzes zur Kreislaufwirtschaft für Kunststoffressourcen sowie mit der Präferenz der Markeninhaber für barrierebeschichtetes Papier, das inzwischen Sauerstoffdurchlässigkeitsraten von unter 0,5 cc m⁻² Tag⁻¹ atm erreicht. Die Nachfrage aus dem E-Commerce stärkt den Markt für Japan Papierverpackungen, da das Verbraucherpaketvolumen mit einem Anstieg des Online-Einzelhandelsumsatzes von 5,1 % im Jahresvergleich im Geschäftsjahr 2024 zunimmt. Die Altpapierinfrastruktur, die nationale Erfassungsquoten von über 80 % verzeichnet, stützt das Angebot an Recyclingpapierkarton, während Spezialsorten aufgrund ihres Vorteils des Monomaterial-Designs Premiumnischen besetzen. Investitionen von Oji Holdings, Nippon Paper Industries und The Pack Corporation in die Barrierepapier-F&E, die Hochgeschwindigkeitsverarbeitung und Recyclinganlagen verdeutlichen defensive und offensive Wettbewerbsstrategien angesichts steigender Rohstoffkosten und Arbeitskräftemangels. Insgesamt erlebt der japanische Markt für Papierverpackungen mehrjährige Rückenwind durch Regulierungen, Technologie und veränderte Verbrauchergewohnheiten.

Wichtigste Erkenntnisse des Berichts

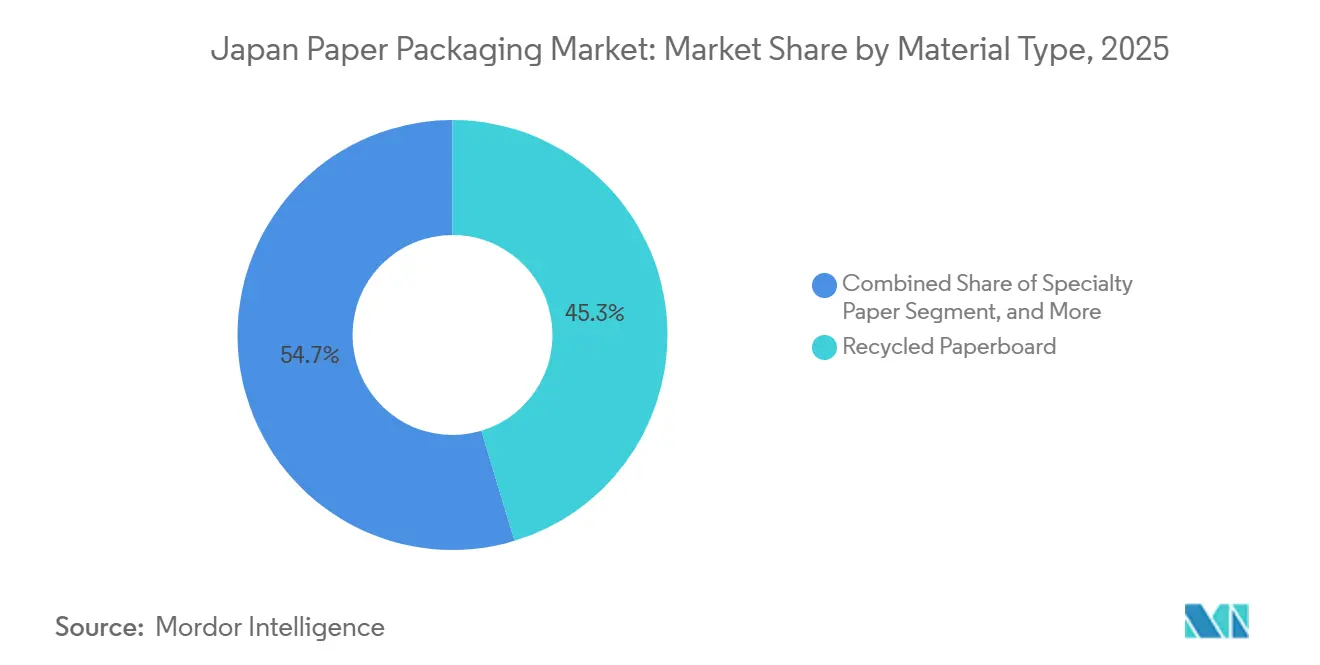

- Nach Materialtyp hielt Recyclingpapierkarton im Jahr 2025 einen Marktanteil von 45,34 % am Markt für Japan Papierverpackungen, während Spezialpapier die schnellste prognostizierte CAGR von 6,32 % bis 2031 verzeichnete.

- Nach Produkttyp dominierten starre Formate im Jahr 2025 mit einem Umsatzanteil von 55,32 %, während flexible Papierverpackungen bis 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen werden.

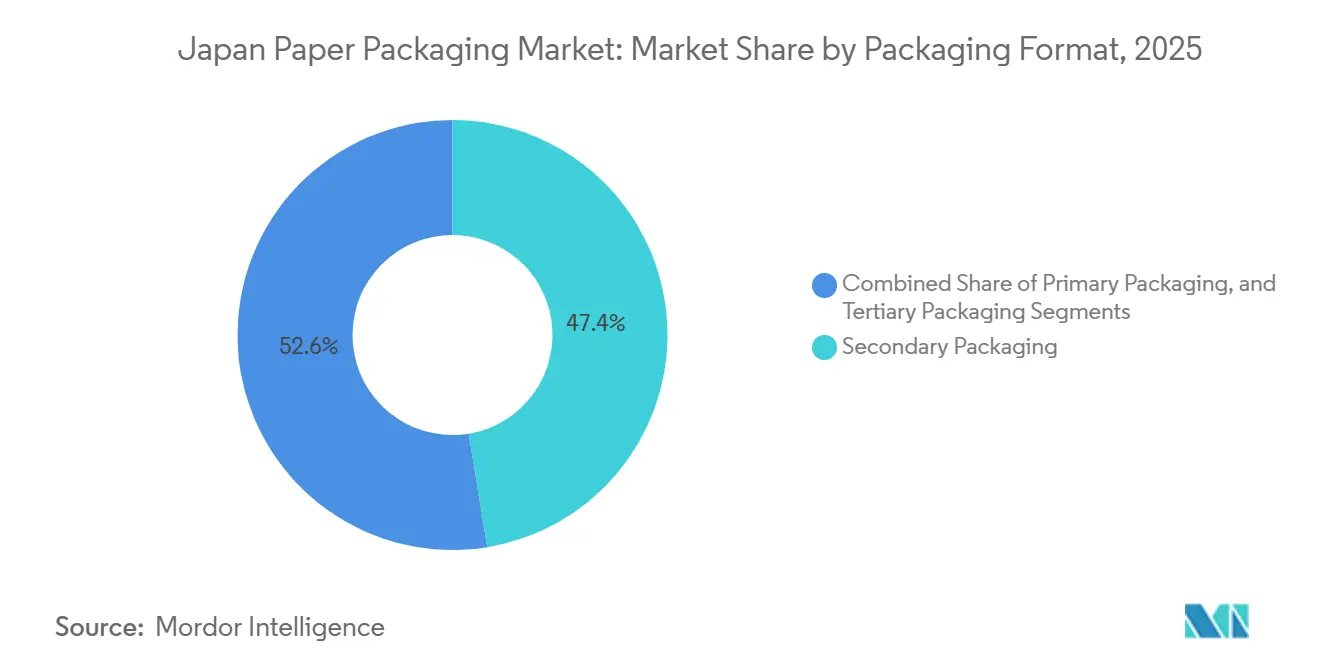

- Nach Verpackungsformat entfiel im Jahr 2025 ein Anteil von 47,42 % der Marktgröße für Japan Papierverpackungen auf Sekundärverpackungen, und Primärverpackungen werden bis 2031 voraussichtlich mit einer jährlichen Rate von 7,01 % wachsen.

- Nach Endverbrauchsbranche erzielte der Lebensmittelsektor im Jahr 2025 einen Umsatzanteil von 29,32 % und wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse – Japan Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor | +1.2% | National, Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Regulierungen zu kunststoffbasierten Verpackungen | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau der E-Commerce-Fulfillment-Verpackungen | +1.3% | National, städtische Präfekturen | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Conveniencelebensmitteln | +0.8% | National, Tokio, Kansai | Langfristig (≥ 4 Jahre) |

| Entstehung von intelligenten Papierverpackungen (NFC, QR) | +0.4% | National, Pilotstädte | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Beschaffungsverpflichtungen | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungen zu kunststoffbasierten Verpackungen

Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen trat im April 2022 in Kraft. Es verpflichtet Gemeinden, die Sammlung von sortierten Kunststoffartikeln auszuweiten, und verlangt von Unternehmen, die Einwegkunststoffartikel vertreiben, Maßnahmen zur Reduzierung oder Substitution zu ergreifen. Die Gestaltungsrichtlinien des Umweltministeriums begünstigen kunststoffarme oder kunststofffreie Designs, und zertifizierte Produkte erhalten Vorzugsbehandlung bei der staatlichen Beschaffung. Diese Vorschriften erhöhen die Compliance-Kosten für Kunststoffsubstrate, während die meisten Papieräquivalente von den Positivlistenbeschränkungen ausgenommen sind, die für lebensmittelberührende Kunststoffe gelten.[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "Utensilien, Behälter und Verpackungen", mhlw.go.jp Infolgedessen stellen Supermärkte und Convenience-Stores auf barrierebeschichtetes Papier für Besteck, Trinkhalme und Tabletts um, wodurch die Nachfrage im japanischen Markt für Papierverpackungen beschleunigt wird.

Ausbau der E-Commerce-Fulfillment-Verpackungen

Der Business-to-Consumer-E-Commerce erreichte im Geschäftsjahr 2024 26,1 Billionen JPY (180 Milliarden USD) und hob Japans E-Commerce-Quote auf 9,8 %. Japan Post Holdings plant einen Yu-Packet-Umsatz von 160 Milliarden JPY (1,1 Milliarden USD) bis zum Geschäftsjahr 2025 und investiert 270 Milliarden JPY (1,9 Milliarden USD) in Kleinstpaketsortieranlagen und Roboterarme. Diese automatisierten Umschlagzentren benötigen Wellpappe und Papierversandtaschen, die reibungslos durch Hochgeschwindigkeitssortieranlagen laufen, ohne zu zerquetschen. Die Nachfrage ist am stärksten in Kategorien mit hoher Durchdringungsrate, wie Bücher, Elektronik und Haushaltswaren, was die Volumina im japanischen Markt für Papierverpackungen stärkt und Verarbeiter unter Druck setzt, präzise Abmessungen, barcode-freundliche Oberflächen und Stapelfestigkeit zu liefern.

Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor

Der Online-Umsatz von Lebensmitteln, Getränken und Spirituosen stieg im Geschäftsjahr 2024 um 6,36 % im Jahresvergleich auf 3,116 Billionen JPY (21,5 Milliarden USD), doch die Durchdringungsrate liegt weiterhin bei lediglich 4,52 %, was erhebliches Wachstumspotenzial signalisiert. Meiji Group bezog bereits im Geschäftsjahr 2024 100 % umweltfreundliches Papier für 22.073 Tonnen Verpackungen. Das Wachstum bei Außer-Haus-Verzehr und Mahlzeitenpaketen verstärkt die Nachfrage nach fettbeständigem Kraftpapier, feuchtigkeitsbarrierenden Faltschachteln und mikrowellengeeigneten Hüllen, die die Lebensmittelqualität in gekühlten und Umgebungstemperatur-Lieferketten erhalten. Diese Anforderungen stehen im Einklang mit Premiumisierungstrends, die haptische Oberflächen und Fensterdesigns honorieren, und erweitern die Wertschöpfung im Markt für Japan Papierverpackungen.

Premiumisierung von Conveniencelebensmitteln

Verbraucher in städtischen Zentren suchen hochwertige, verzehrfertige Mahlzeiten, die ein Gleichgewicht zwischen Genuss und Nachhaltigkeit herstellen. Getränkekonzern Suntorys „2R+B”-Rahmen priorisiert Materialreduzierung und Recycling, während Asahi bis 2030 eine vollständige Umstellung auf recycelte oder biobasierte Verpackungen anstrebt.[2] Suntory Group, "Behälter und Verpackungen", suntory.com Diese Strategien schaffen langfristige Abnahmemengen für Spezialbarrierepapiere, die Regalattraktivität, Markendifferenzierung und Lebensmittelsicherheit bieten, und heben den gesamten Umsatzmix in Richtung margenstarker Sorten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Rohstoffkosten | -0.9% | National, exponiert gegenüber globalen Zellstoffmärkten | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende Kapazitätszuteilung grafischer Papiermühlen | -0.6% | Hokkaido, Tohoku, Shikoku | Mittelfristig (2–4 Jahre) |

| Veraltete Logistikinfrastruktur als Engpassfaktor | -0.4% | Ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in Papierverarbeitungsbetrieben | -0.5% | Kanto- und Kansai-Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoffkosten

Oji Holdings prognostiziert, dass der Langfaser-Kraftzellstoff von 570 USD pro Tonne im Geschäftsjahr 2025 auf 610 USD bis zum Geschäftsjahr 2027 steigen wird, was Verarbeiter unter Druck setzt, die preissensible Wellpappenkunden bedienen.[3]Oji Holdings Corporation, "Mittelfristiger Managementplan 2027", ojiholdings.co.jp Obwohl Japans Altpapierquote 80 % übersteigt, schrumpft der Pool hochwertiger Abfälle aufgrund sinkender Zeitungsvolumina, und Exporte an ASEAN-Käufer erhöhen die Volatilität. Verarbeiter weichen daher auf Spezialpapiere aus, bei denen einzigartige Beschichtungen eine Weitergabe der Preiserhöhungen rechtfertigen, doch Standardsegmente des Marktes für Japan Papierverpackungen sehen sich einer Margencompression gegenüber.

Schrumpfende Kapazitätszuteilung grafischer Papiermühlen

Die Nachfrage nach grafischem Papier sank innerhalb von fünf Jahren um 33 %, was zu MühlenSchließungen und Umrüstungen führte. Nippon Paper plant, die grafische Produktion auf drei Mühlen zu beschränken und Anlagen auf Verpackungen umzustellen. Die Umrüstung von Glanzpapierbeschichtern auf lebensmittelberührende Barrierefunktionen erfordert jedoch die Entwicklung neuer Trocknungs- und Qualitätskontrollsysteme. Die Kapitallast verzögert die Angebotsausweitung bei Hochbarriere-Substraten und erzeugt kurzfristige Engpässe bei Spezialsorten im Markt für Japan Papierverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingpapierkarton sichert die Versorgung, Spezialpapier treibt das Wachstum an

Recyclingpapierkarton hielt im Jahr 2025 einen Marktanteil von 45,34 % am Markt für Japan Papierverpackungen, gestützt durch kommunale Sammeleffizienzen und Markenverpflichtungen zu Post-Consumer-Inhalten. Spezialsorten werden bis 2031 voraussichtlich jährlich um 6,32 % wachsen. Die Marktgröße für Japan Papierverpackungen im Bereich Spezialpapier wächst, da barrierebeschichtete Substrate wie Toppans GL-X-P den CO₂-Ausstoß im Vergleich zu laminierten Folien um bis zu 35 % reduzieren. Nippon Papers SHIELDPLUS erreicht eine folienähnliche Sauerstoff- und Wasserdampfbarriere ohne den Einsatz von Aluminium oder PVDC und schützt so Trockenlebensmittel und Süßwaren. Frischkarton behält einen Anteil in der Pharmazie und Kosmetik, wo das Kontaminationsrisiko die Präferenz für rückverfolgbare Faser begründet. Geformter Zellstoff ist zwar klein, spricht aber Elektronikunternehmen an, die expandiertes Polystyrol ersetzen möchten. Versorgungsengpässe und lange Formzykluszeiten dämpfen seinen Beitrag zum Wachstum des Marktes für Japan Papierverpackungen.

Das Wachstum der Marktgröße für Japan Papierverpackungen ist auch mit Frischkarton verknüpft, da die Positivliste des Ministeriums für Gesundheit, Arbeit und Wohlfahrt die zulässigen Substanzen in lebensmittelberührenden Materialien verschärft. Hochreines Kraftpapier wird mit fluorfreier Fettbeständigkeit für Schnellrestaurantverpackungen entwickelt, und Tokushu Tokai Paper strebt eine Kapazität von 7.000–8.000 Tonnen pro Jahr für diese Sorten an. Recycelte Ströme sind zwar mengenmäßig bedeutend, haben jedoch Kontaminationsprobleme, die die direkte Kontaktnutzung einschränken, und lenken die Nachfrage in Sekundär- und Transportverpackungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Papierformate gewinnen Marktanteile

Starre Formate führten den Umsatz im Jahr 2025 mit einem Anteil von 55,32 % an, doch flexibles Papier wird bis 2031 voraussichtlich jährlich um 6,64 % wachsen, da Monomaterial-Beutel und -Einwickler Kunststofflaminate verdrängen. DNPs Hochbarrierefolie hält die Sauerstoffdurchlässigkeit unter 0,5 cc m⁻² Tag⁻¹ atm und erreicht eine Repulpierbarkeit von 85 %, wodurch Kaffee- und Süßwarenmarken die Recyclingvorschriften Europas erfüllen können. Faltschachteln profitieren von der Premiumisierung, wobei Prägungen und Mehrfeldstrukturen den Wert pro Einheit steigern. Wellpappenschachteln sehen sich einer Rohwarenentwicklung gegenüber, aber großformatige und verstärkte Versionen erzielen Prämien für Industrieexporte. Die Marktgröße für Japan Papierverpackungen im Bereich flexibler Formate wächst, da wärmesiegelbare Beschichtungen die Maschinengängigkeit und Siegelgeschwindigkeit verbessern und Papier für Trockenmischungs-, Gewürz- und Snackbeutel positionieren, die früher folienzentriert waren.

Die Automatisierung in Verarbeitungshallen beschleunigt die Übernahme flexibler Formate, da servoangetriebene Beutelmaschinen und Laserritzelinien die Rüstzeit von 90 Minuten auf unter 20 Minuten reduzieren, was wirtschaftliche Kleinserien für saisonale Aromen und limitierte SKUs ermöglicht. Da immer mehr Getränkepulver, Gewürze und Süßwaren vierteljährliche Aktionen durchlaufen, rechtfertigen Verarbeiter Investitionsausgaben für Nachrüstsätze, die dünneres Kraftpapier verarbeiten und die Siegelintegrität bei 300 Packungen pro Minute aufrechterhalten, wodurch die Leistungslücke zwischen papierbasierten Beuteln und älteren Kunststofflaminaten vergrößert wird.

Nach Verpackungsformat: Primärverpackung gewinnt an Dynamik

Sekundärverpackungen machten im Jahr 2025 47,42 % des Umsatzes aus; Primärverpackungen werden jedoch voraussichtlich mit einer CAGR von 7,01 % wachsen. Barriereinnovationen ermöglichen es Papier, sicher mit Lebensmitteln, Getränken und Pharmazeutika in Kontakt zu treten. Oji Holdings und Nihon Tetra Pak lancierten einen inländischen Recyclingkreislauf, der Aseptikkartons in Wellpappe umwandelt und eine Erfassungsausgangsbasis von 3,4 % angeht. Die Marktgröße des japanischen Marktes für Papierverpackungen wächst, da zertifizierte Primärformate Beschränkungen für Einwegkunststoffe erfüllen. Sekundärverpackungen bleiben für verkaufsfertige Displays unverzichtbar, gewinnen aber weniger inkrementellen Anteil. Tertiäre und Transportverpackungen wachsen im Einklang mit den Handelsvolumina, sehen sich jedoch der Substitution durch wiederverwendbare Kunststoffpaletten in automatisierten Lagerhäusern gegenüber.

Aseptikkarton-Recyclingallianzen pilotieren jetzt Blockchain-basiertes Ballentracking, das die Faserherkunft und die Polymerseparationseffizienz zertifiziert und Getränkemarken einen prüffähigen Nachweis einer geschlossenen Kreislaufrückgewinnung liefert. Frühdaten aus dem Fuji-Mühlen-Programm zeigen Verbesserungen der Karton-zu-Karton-Ausbeute von 12 %, was Molkereien und Saftabfüller dazu ermutigt, Mehrschichtbeutel durch Giebeldach- oder Portionskarton zu ersetzen, wodurch der Primäranteil am japanischen Markt für Papierverpackungen weiter ausgeweitet wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittel dominiert das künftige Wachstum

Der Lebensmittelsektor entfiel auf 29,32 % des Umsatzes und führte das Wachstum mit einer CAGR von 7,18 % an. Die Online-Lebensmitteldurchdringung liegt weiterhin unter 5 % und lässt Raum für Wellpappenversandbehälter und Barrierebeutel, die gekühlte Logistik bewältigen. Getränkemarken übernehmen Flüssigverpackungskarton, um ihre Flasche-zu-Flasche-Recyclingziele zu erfüllen, und stimulieren so die Nachfrage nach beschichtetem Frischkarton, der in dedizierte Recyclingströme eingeht. Die Kosmetik- und Körperpflegesegmente steigern ihren Einsatz von FSC-zertifizierten Faltschachteln und geformten Zellstoffschalen, um Clean-Beauty-Werte zu vermitteln. Industrielle Nutzer wechseln zu antistatischen, feuchtigkeitsbalancierten Wellpappmaterialien für Elektronikeexporte und unterstützen Nischenwachstum bei geformtem Zellstoff.

Elektronikmonteure und Gerätehersteller wechseln von expandiertem Polystyrol zu skulptiertem geformtem Zellstoff, der Präzisionsteile aufnimmt und statische Aufladung ohne chemische Zusätze ableitet, was mit den Einzelhändlervorgaben für kunststofffreie Regalflächen harmoniert. Dieser Übergang in Nicht-Lebensmittelanwendungen stärkt die Wahrnehmung, dass Papierlösungen strenge Leistungsanforderungen in verschiedenen Kategorien erfüllen können, und schützt so die Gesamtnachfrage des Marktes für Japan Papierverpackungen vor zyklischen Schwankungen in einem einzelnen Sektor.

Geografische Analyse

Die Produktionscluster konzentrieren sich auf Hokkaido, Tohoku, Kanto, Kansai und Shikoku, wo Zellstoffmühlen mit Verarbeitungsbetrieben und Altpapierdepots integriert sind. Kanto, verankert in Tokio, verbraucht den größten Anteil aufgrund seiner hohen Bevölkerungsdichte und der Präsenz der Firmensitze von Lebensmittel-, Getränke- und E-Commerce-Konzernen. Kansai versorgt die westliche Distribution; Hokkaido und Tohoku nutzen Forstressourcen und niedrigere Grundstückskosten. Ländliche Präfekturen kämpfen mit veralteten Straßen und Fahrermangel, was die Frachtkosten erhöht.

Das Automatisierungsprogramm von Japan Post in Höhe von 270 Milliarden JPY (1,9 Milliarden USD) zielt darauf ab, diese Engpässe mit Robotersortieranlagen und Elektrofahrzeugflotten zu beheben. Im Ausland weiten japanische Produzenten ihre Kapazitäten in Südostasien und Indien aus, um die inländische Sättigung auszugleichen und regionale E-Commerce-Chancen zu erschließen, sind jedoch weiterhin Währungsschwankungen und dem Aufkommen neuer chinesischer Mühlen ausgesetzt. Kommunale Unterschiede bei Recyclingstandards beeinflussen die Qualität des Altpapiers und wirken sich auf die Fasermischungen und Kostenstrukturen der Mühlen im japanischen Markt für Papierverpackungen aus.

Die Exportorientierung japanischer Mühlen beeinflusst die Faserströme, da ausländische Tochtergesellschaften in Australien, Südostasien und Indien überschüssige Frischzellstoffe und Containerkarton aufnehmen und so inländische Preisspitzen bei sinkender lokaler Nachfrage abfedern. Die Wellpappcluster von Oji Holdings in Indien und Südostasien beispielsweise beziehen Basispapierrollen von Hokkaido-Mühlen während der Hochkapazitätsphasen und leiten fertige Kartons an japanische Unterhaltungselektronikmonteure weiter, die in Vietnam und Thailand tätig sind, wodurch ein bidirektionaler Logistikkreislauf entsteht, der Währungsvolatilität und Lagerrisiken abpuffert.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, mit der Präsenz von Akteuren wie Graphic Packaging, International Paper Company und anderen, die eine wichtige Rolle bei der Dämpfung des Rückgangs der Nachfrage nach Kunststoffverpackungen und der Nutzung der Kundenpräferenz für papierbasierte Verpackungen spielen. Um Marktanteile zu gewinnen, passen Anbieter ihre Geschäftsmodelle an, indem sie ihre Produktlinien erweitern und Kooperationen und Übernahmen eingehen, mit einem Kernfokus auf Nachhaltigkeit.

Die diversifizierten Druckunternehmen Toppan und Dai Nippon Printing übersetzen tiefgreifende Beschichtungswissenschaft in proprietäre Barrierepapiere und lizenzieren sauerstoffreduzierende Chemikalien und NFC-eingebettete Substrate, die Rückverfolgbarkeitsfunktionen integrieren, die von der Pharmazie und dem Premiumkosmetikbereich gefordert werden. Ihre hohe F&E-Intensität verschafft einen First-Mover-Vorteil, erhöht jedoch auch die Kapitalrenditehürden, sofern keine rasche Volumenübernahme die Entwicklungsaufwendungen kompensiert.

Mittelständische Spezialisten wie The Pack Corporation, Rengos Verarbeitungsgesellschaften und regionale Faltschachtelhersteller bilden Einkaufsgemeinschaften für Zellstoff und Chemikalien, um den Skalenvorteilen der drei Branchenführer entgegenzuwirken. Durch die Bündelung von Bestellungen für FSC-zertifizierte Liner und wasserbasierte Barrierebeschichtungen sichern sich diese Allianzen Preisnachlässe und garantieren die Versorgungskontinuität bei Zellstoffpreissprüngen, wodurch die Wettbewerbsfähigkeit bei Kleinmengen- und Schnellumschlagaufträgen erhalten bleibt, die den Lebensmittelservice- und E-Commerce-Insertionsbedarf dominieren.

Marktführer – Japan Papierverpackungen Branche

Graphic Packaging International Corporation

International Paper Company

Rengo Co., Ltd.

Oji Paper Co., Ltd.

Metsä Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: LyondellBasell schloss den ersten kommerziellen Einsatz von massenbilanzierten Bio-PP für Shiseido-Hautpflegedeckel ab und verdeutlichte den Wettbewerb für Premiumpapier in der Kosmetik.

- September 2025: LyondellBasell führte Bio-PP in Shiseido-Verpackungen mit Futamura Chemical und Iwatani ein.

- August 2025: METI veröffentlichte E-Commerce-Daten für das Geschäftsjahr 2024 mit einem B2C-Umsatz von 26,1 Billionen JPY.

- Juni 2025: Nippon Paper setzte ein operatives Einkommensziel von 34 Milliarden JPY für das Geschäftsjahr 2025 und bekräftigte seine Vision für Alltagsprodukte bis 2031.

Berichtsumfang – Japan Papierverpackungen Markt

Papierverpackungen verwenden Papier- und Kartonmaterialien zur Herstellung von Behältern und anderen Verpackungsartikeln für verschiedene Branchen, darunter Lebensmittel und Getränke, Gesundheitswesen und Körperpflege. Neben der Bereitstellung von Informationen und Branding für Kunden dienen diese Verpackungen auch dem Schutz und Transport von Waren. Papierverpackungen sind anpassungsfähig und kosteneffizient, da sie in verschiedenen Größen, Formen und Stilen individualisiert werden können. Im Vergleich zu anderen Verpackungsmaterialien wie Kunststoff gelten sie als umweltverantwortlichere Option, da sie sowohl gut recycelbar als auch biologisch abbaubar sind.

Der Marktbericht für Japan Papierverpackungen ist segmentiert nach Materialtyp (Frischpapierkarton, Recyclingpapierkarton, Kraftpapier, Spezialpapier und geformter Zellstoff), Produkttyp (flexible Papierverpackungen und starre Papierverpackungen), Verpackungsformat (Primärverpackung, Sekundärverpackung und Tertiär-/Transportverpackung) sowie Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Industrie und sonstige Endverbrauchsbranchen). Die Marktprognosen werden in Werten (USD) angegeben.

| Frischpapierkarton |

| Recyclingpapierkarton |

| Kraftpapier |

| Spezialpapier |

| Geformter Zellstoff |

| Flexible Papierverpackungen | Beutel und Taschen |

| Einwickler und Folien | |

| Sonstige flexible Papierverpackungen | |

| Starre Papierverpackungen | Faltschachtel |

| Wellpappenschachteln | |

| Sonstige starre Papierverpackungen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär-/Transportverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie |

| Sonstige Endverbrauchsbranchen |

| Nach Materialtyp | Frischpapierkarton | |

| Recyclingpapierkarton | ||

| Kraftpapier | ||

| Spezialpapier | ||

| Geformter Zellstoff | ||

| Nach Produkttyp | Flexible Papierverpackungen | Beutel und Taschen |

| Einwickler und Folien | ||

| Sonstige flexible Papierverpackungen | ||

| Starre Papierverpackungen | Faltschachtel | |

| Wellpappenschachteln | ||

| Sonstige starre Papierverpackungen | ||

| Nach Verpackungsformat | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiär-/Transportverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie | ||

| Sonstige Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Japan Papierverpackungen im Jahr 2026 und wie schnell wird er wachsen?

Der Markt erreicht im Jahr 2026 einen Wert von 26,76 Milliarden USD und wird bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen.

Was treibt die japanische Nachfrage nach Papierverpackungen im Lebensmittelbereich an?

Die Ausweitung von Außer-Haus-Verzehr- und Mahlzeitenpaketkanälen sowie Beschränkungen für Einwegkunststoffe steigern die Nachfrage nach fettbeständigem, barrierebeschichtetem Papier, das die Haltbarkeit bewahrt.

Welches Papiermaterialsegment wächst am schnellsten?

Spezialpapier, einschließlich Hochbarriere- und Funktionssorten, wird bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen.

Wie beeinflussen Regulierungen die Materialwahl?

Das Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen erlegt Kunststoffen strenge Sammel- und Reduktionspflichten auf und verschafft Papierformaten einen Compliance- und Kostenvorteil.

Welche Unternehmen führen Japans Papierverpackungsversorgung an?

Oji Holdings, Rengo und Nippon Paper Industries dominieren Containerkarton und Wellpappe, während Toppan, DNP und The Pack Corporation Nischen bei Spezialsorten und Verarbeitung besetzen.

Welche Rolle spielt der E-Commerce bei der Nachfrage?

Das Paketvolumenwachstum, das mit einem Online-Einzelhandelsmarkt von 26,1 Billionen JPY verbunden ist, treibt die Nachfrage nach Wellpappe und Versandtaschen an, die automatisierte Sortier- und Nachhaltigkeitsanforderungen erfüllen.

Seite zuletzt aktualisiert am: