Indonesien Papierverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

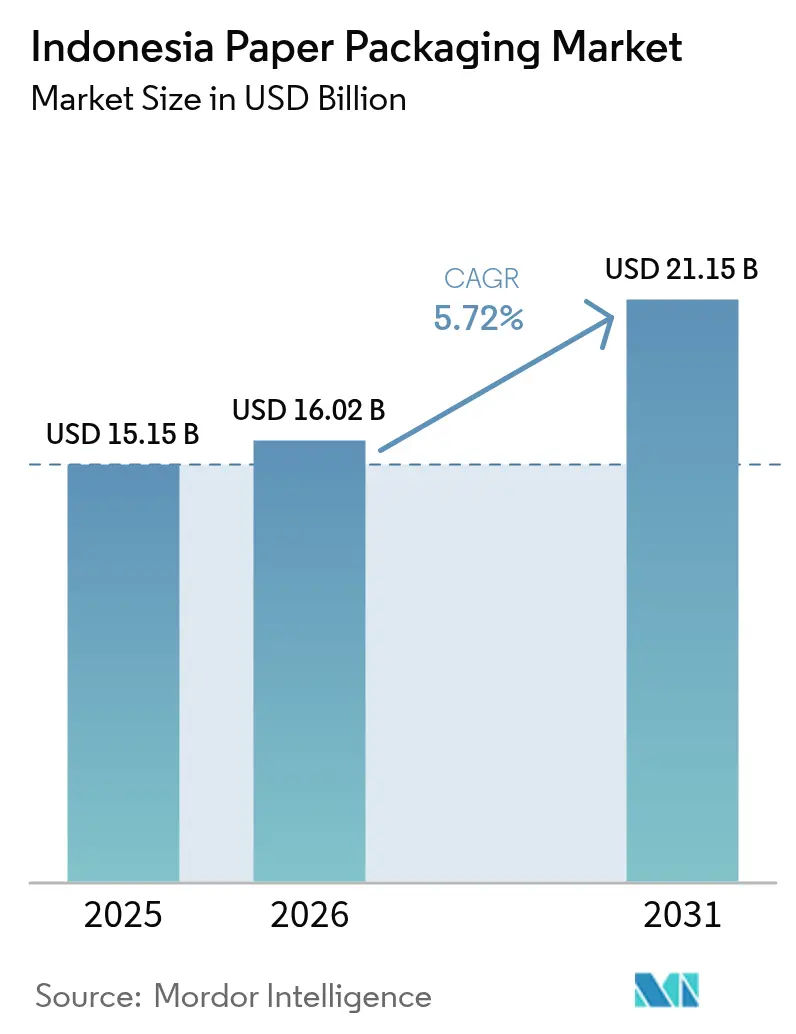

| Marktgröße im Basisjahr (2025) | 15.15 Milliarden US-Dollar |

| Marktgröße (2026) | 16.02 Milliarden US-Dollar |

| Marktgröße (2031) | 21.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

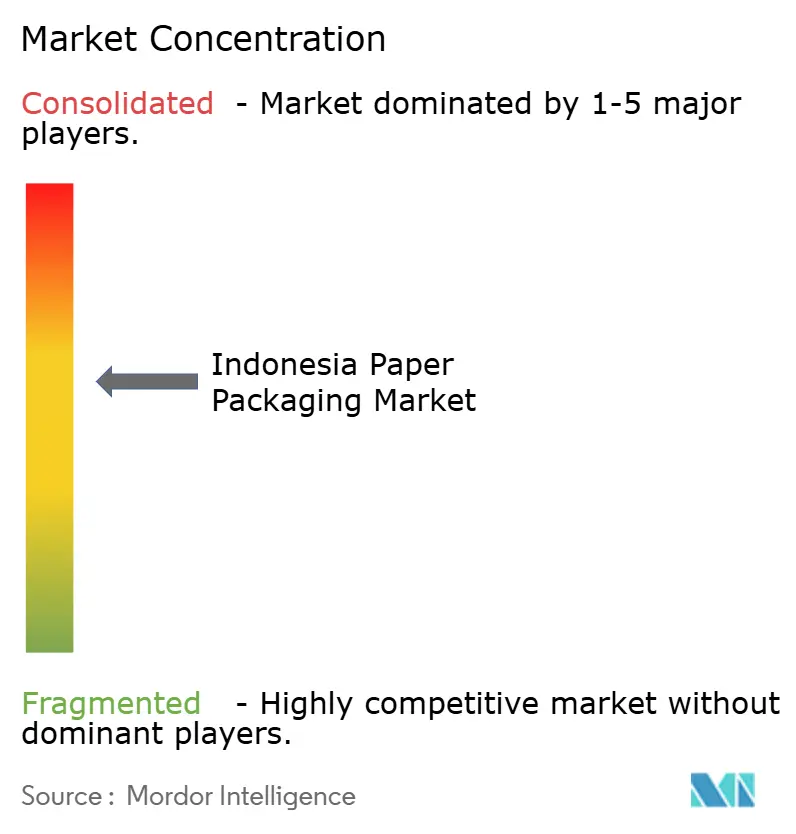

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Papierverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Papierverpackungsmarktes wird im Jahr 2026 auf 16,02 Milliarden USD geschätzt, ausgehend von einem Wert von 15,15 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 21,15 Milliarden USD, bei einer CAGR von 5,72 % über den Zeitraum 2026–2031. Eine starke Verbrauchernachfrage einer Bevölkerung von 275 Millionen Menschen, die rasche Expansion des E-Commerce außerhalb Javas sowie Nachhaltigkeitsvorgaben von Markeninhabern sind die primären Wachstumstreiber. Wellpappe behält ihre Führungsposition, da sie Güter schützt, die über 17.000 feuchte Inseln transportiert werden, während das schnellere Wachstum von Karton eine Verschiebung hin zur Premiumisierung in den Bereichen Lebensmittel, Schönheit und Körperpflege signalisiert. Investitionen in automatisierte Wellpappenmaschinen und wasserbasierte Druckfarben modernisieren die Produktion, während Indonesiens nationaler Kreislaufwirtschaftsplan die Akteure der Lieferkette dazu anhält, FSC-zertifizierte Fasern und recycelbare Beschichtungen einzusetzen. Gegenwind entsteht durch volatile Altpapier-Importregelungen, eine fragmentierte Logistik und Stromtariferhöhungen; staatliche Infrastrukturausgaben und Lieferantendiversifizierung mindern diese Risiken jedoch schrittweise.

Wesentliche Erkenntnisse des Berichts

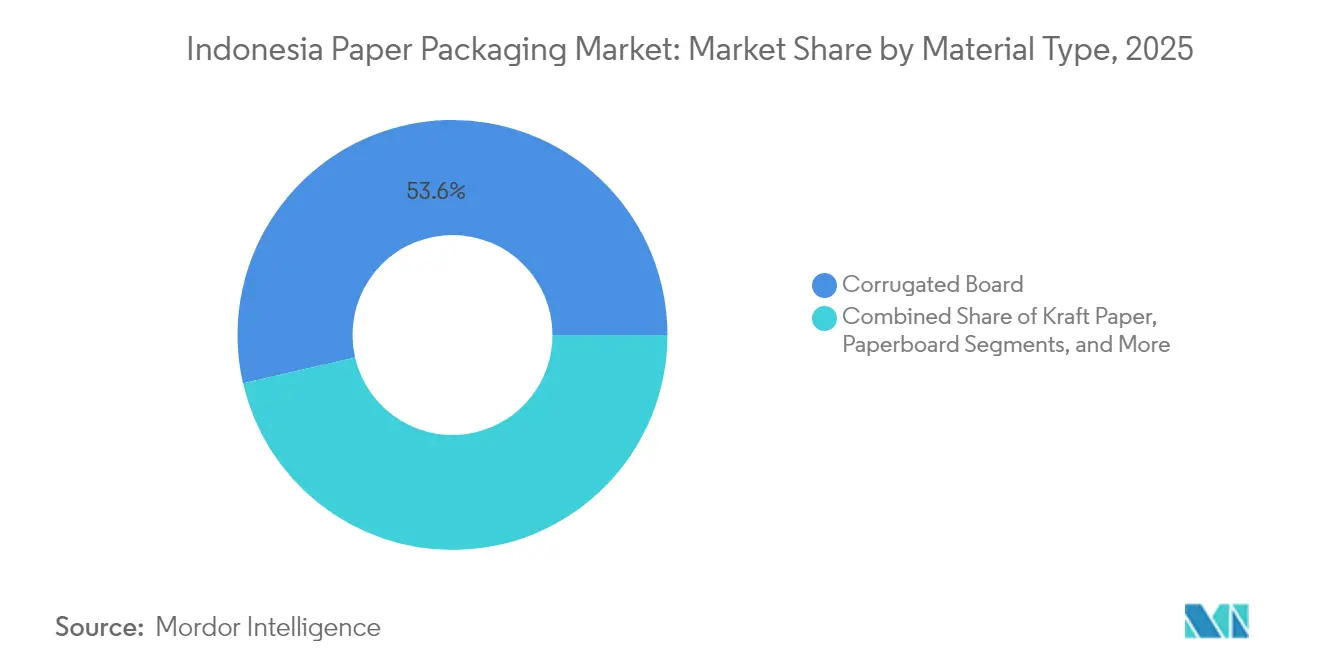

- Nach Materialtyp entfiel Wellpappe im Jahr 2025 auf 53,61 % des Marktanteils des Indonesien Papierverpackungsmarktes, während Karton bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen wird.

- Nach Produkttyp erfassten Wellpappkartons 41,78 % der Marktgröße des Indonesien Papierverpackungsmarktes im Jahr 2025; Faltkartons verzeichnen bis 2031 eine CAGR von 7,76 %.

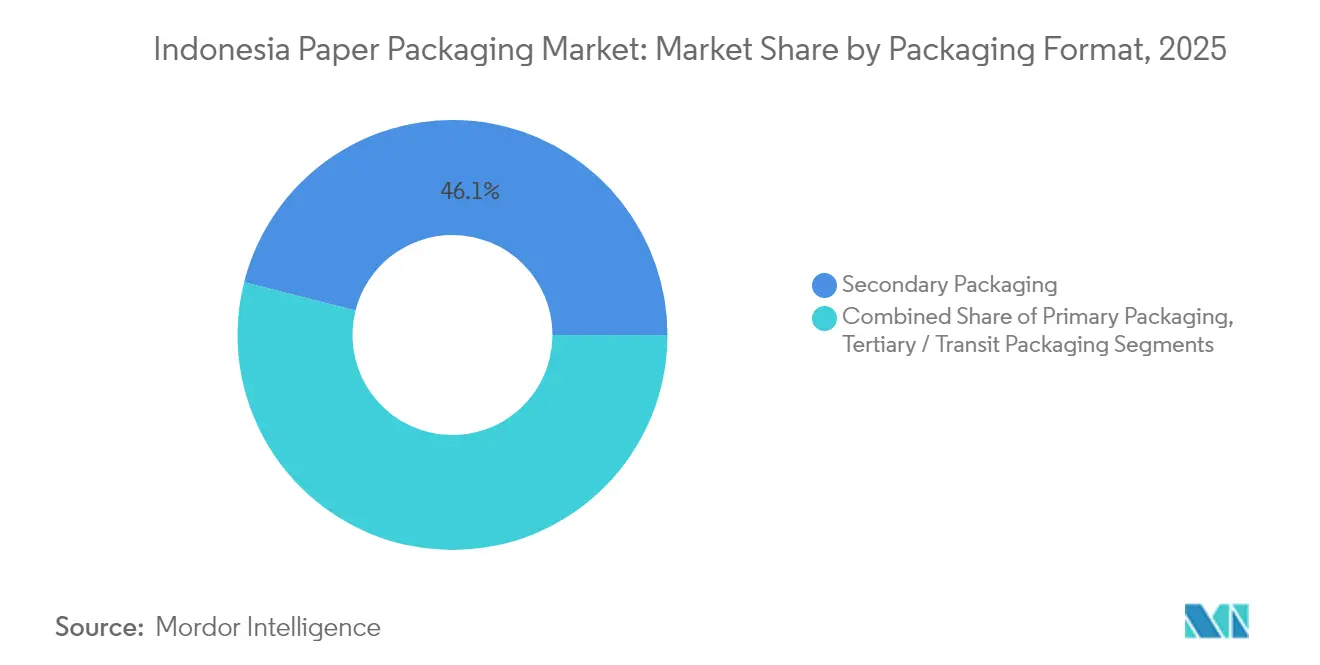

- Nach Verpackungsformat entfiel auf die Sekundärverpackung im Jahr 2025 ein Anteil von 46,05 % am Marktanteil des Indonesien Papierverpackungsmarktes und wächst mit einer CAGR von 6,74 % bis 2031.

- Nach Endverbrauchsbranche führte der Lebensmittelbereich mit einem Umsatzanteil von 31,85 % im Jahr 2025, während Körperpflege und Kosmetik mit der höchsten prognostizierten CAGR von 7,53 % bis 2031 aufwarteten.

- SCG Packaging kontrollierte mit einem Anteil von 99,72 % an PT Fajar Surya Wisesa den größten Einzelunternehmensanteil am Indonesien Papierverpackungsmarkt im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Indonesien Papierverpackungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsvorgaben von FMCG-Markeninhabern | +1.2% | Produktionszentren in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce in Städten der zweiten und dritten Ebene | +0.9% | Landesweit, erste Gewinne in Medan, Makassar, Palembang | Kurzfristig (≤ 2 Jahre) |

| Steigende Binnennachfrage nach verzehrfertigen Mahlzeiten | +0.7% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Investitionszuflüsse in automatisierte Wellpappenmaschinen | +0.5% | Industriekorridor Java, Ausweitung nach Sumatra | Langfristig (≥ 4 Jahre) |

| Rasche Einführung wasserbasierter Druckfarben | +0.3% | Landesweit, angeführt von Jakarta und Surabaya | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsvorgaben multinationaler FMCG-Markeninhaber

Multinationale Unternehmen fordern FSC-zertifizierte Fasern und recycelbare Barrieren und drängen lokale Konverter dazu, Materialien aufzurüsten und Rückverfolgbarkeitsnachweise zu sichern. Eine Umfrage aus dem Jahr 2024 ergab, dass 77 % der indonesischen Lebensmittel- und Getränkeunternehmen bereit sind, höhere Kosten für umweltfreundlichere Verpackungen zu tragen, während 42 % der Verbraucher einen Aufpreis zahlen würden. [1]Digination-Redaktionsteam, „Riset Tetra Pak: Perusahaan Makanan dan Minuman Berkomitmen Meminimalkan Penggunaan Plastik”, digination.idAsia Pulp and Papers Meilenstein der Null-Entwaldung über 2,6 Millionen Hektar Plantagenwald signalisiert die Einhaltung von Anforderungen auf der vorgelagerten Ebene. Staatliche Grüne-Beschaffungs-Schwellenwerte von 200 Millionen IDR verstärken die Nachfrage nach umweltschonenden Verpackungslösungen. Investitionen in wasserbasierte Druckfarben und halal-zertifizierte, biobasierte Beschichtungen helfen indonesischen Konvertern, regionale Exportaufträge in Südostasien und im Nahen Osten zu gewinnen.

E-Commerce-Wachstum in indonesischen Städten der zweiten und dritten Ebene

Paketvolumina in Medan, Makassar und Palembang stiegen jährlich um 35 %, was die Nachfrage nach leichten Wellpappkartons befeuerte, die für die Zustellung auf der letzten Meile optimiert sind. Regionale Hersteller wie PT Surabaya Mekabox haben Digitaldruck-Linien für variable Daten hinzugefügt, wodurch Durchlaufzeiten verkürzt und personalisiertes Branding unterstützt werden. Neue Wellpappenmaschinen-Installationen in Sumatra und Kalimantan diversifizieren die Versorgung weg von Java, senken Frachtkosten und verbessern die Kartonintegrität bei multimodalem Transport.

Steigende Binnennachfrage nach verzehrfertigen Mahlzeiten

Der Konsum verzehrfertiger Mahlzeiten steigt in Ballungsräumen jährlich um 15 %, was den Bedarf an fettresistenten und mikrowellengeeigneten Papieren ankurbelt. Paperocks Indonesia liefert hygienische Mahlzeittablett-Verpackungen für Ernährungsprogramme.[2]Paperocks Indonesia, „Inovasi Kemasan Makanan Aman dan Higienis untuk Mendukung Program Makan Bergizi”, paperocks.co.id Überarbeitete BPOM-Migrationsnormen gewährleisten die Materialsicherheit für fetthaltige und würzige Speisen und ermutigen Konverter, Spezialbarrierebeschichtungen einzusetzen. Faltkartonhersteller profitieren von Portionskontrolldesigns, die zu Indonesiens vielfältiger Küche und begrenzter Kühlketteninfrastruktur passen.

Investitionszuflüsse in automatisierte Wellpappenmaschinen

PT Indah Kiat Pulp and Papers 2,82 Milliarden USD umfassende Karawang-Erweiterung wird bis 2026 jährlich 3,9 Millionen Tonnen Kartonkapazität hinzufügen.[3]Investor Desk, „Grup Sinar Mas Indah Kiat Teken AJB, Punya Proyek Raksasa Puluhan Triliun”, investor.id Chinesische Lieferanten dominieren mit integrierten Form-Druck-Systemen, die den Energieverbrauch pro Einheit um 15 % senken und den Durchsatz um 25 % steigern. Mittelgroße Konverter wie Teguh Group setzen modulare Linien ein, um kürzere Auflagen für E-Commerce-Marken zu bedienen. Automatisierte Qualitätskontrolle verbessert die Konsistenz und erfüllt die strengen Standards multinationaler Abnehmer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Altpapier-Importregelungen | -0.8% | Landesweit, akut für Mühlen auf Java | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Logistik im gesamten Archipel | -0.6% | Landesweit, am stärksten in Ostindonesien | Langfristig (≥ 4 Jahre) |

| Stromtariferhöhungen für energieintensive Mühlen | -0.4% | Industriezonen landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Verpackungsingenieuren | -0.3% | Sumatra und Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Altpapier-Importregelungen

Häufige Änderungen bei Kontaminationsgrenzwerten und Lizenzierungen erhöhen die Rohstoffkosten jedes Quartal um 15–20 %. Mühlen, die auf Recyclingfasern angewiesen sind, erleiden Lieferverzögerungen durch strengere Vorabinspektionen. Integrierte Hersteller wie PT Toba Pulp Lestari profitieren durch die Lieferung von Jungfaseralternativen. Hersteller sichern sich gegen Risiken ab, indem sie inländische Sammelnetze ausbauen, jedoch begrenzen die Infrastrukturmängel auf Außeninseln die Erfassungsquoten.

Fragmentierte Logistik im gesamten Archipel

Logistikkosten absorbieren 23,5 % des BIP, wobei Hafenstaus und multimodale Umschläge die Verpackungspreise für entfernte Märkte in die Höhe treiben. Sekundärverpackungen müssen überdimensioniert sein, um feuchte Langstreckenrouten zu überstehen, was den Materialverbrauch erhöht. Staatliche Meerengen-Subventionen und digitale Frachtplattformen verbessern die Transparenz, aber Servicelücken bestehen weiterhin auf den östlichen Inseln, was die Durchdringung von Aseptikkartons und Pharmaverpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Führung der Wellpappe, Aufschwung des Kartons

Wellpappe trug im Jahr 2025 53,61 % zur Marktgröße des Indonesien Papierverpackungsmarktes bei und wird aufgrund ihrer Stabilität bei der feuchten, multimodalen Verteilung bevorzugt. PT Fajar Surya Wisesa allein lieferte in diesem Jahr über 1,5 Millionen Tonnen Wellpappenmedium. Die CAGR von 7,04 % des Kartons übertrifft alle Materialien, angetrieben durch Premium-Kosmetik- und Pharmaverpackungen, die hochwertige Grafiken anstreben.

Wellpappenhersteller setzen feuchtigkeitsbeständige Liner und leichte Wellen ein, während Kartonlieferanten wie Alkindo hochvolumige Qualitäten einführen, die das Gewicht ohne Einbußen bei der Steifigkeit reduzieren. Kraftpapier und Spezialqualitäten bleiben Nischenprodukte, sind jedoch für Industriesäcke und Etiketten unverzichtbar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Wellpappkartons dominieren, Faltkartons legen zu

Wellpappkartons hielten im Jahr 2025 einen Marktanteil von 41,78 % am Indonesien Papierverpackungsmarkt, da E-Commerce- und FMCG-Segmente robuste, stapelbare Versandkartons fordern. Faltkartons werden voraussichtlich mit einer CAGR von 7,76 % wachsen, was das Wachstum in den Bereichen Beauty und funktionelle Lebensmittel widerspiegelt.

Hersteller starrer Verpackungsboxen nutzen digitale Veredelung für Kurzauflagen, während flexible Papierverpackungen in der Schnellverpflegungsgastronomie an Akzeptanz gewinnen. Der 2024 ausgegebene grüne Anleihe von PT Oki Pulp and Paper Mills finanzierte kunststoffarme Lebensmittelverpackungen, die die Haltbarkeit verlängern.

Nach Verpackungsformat: Sekundärverpackung dominiert

Sekundärverpackungen erfassten im Jahr 2025 46,05 % der Marktgröße des Indonesien Papierverpackungsmarktes, bedingt durch den Bedarf an mehrschichtigem Schutz für den Archipel-Versand. Die CAGR von 6,74 % wird durch E-Commerce-Pakete aufrechterhalten, die gebrandete Versandtaschen und Innenpolsterung erfordern.

Innovationen umfassen wiederverschließbare Tragegriffe und QR-Code-gestützte Nachverfolgung, während Sonocos starre Papierbehälter in Asien Snacks vor Feuchtigkeit und Sauerstoff schützen. Primärverpackungen bleiben für den direkten Lebensmittelkontakt unverzichtbar, und Tertiärverpackungen unterstützen die Ladungssicherheit beim Massenexport.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittel führend, Körperpflege auf dem Vormarsch

Lebensmittelanwendungen erzielten im Jahr 2025 einen Umsatzanteil von 31,85 %, da verarbeitete Lebensmittel, Reis und Snacks auf konforme Papierbehälter angewiesen sind. Körperpflege und Kosmetik werden voraussichtlich jährlich um 7,53 % zulegen, da Indonesiens Beautymarkt reift und nach Premium-Faltkartons mit Folienakzenten und Halal-Klebstoffen sucht.

Getränkehersteller setzen auf Aseptikkartons von Tetra Pak Indonesia und bedienen über 25 lokale Getränkemarken. Gesundheitswesen, Industrie und Elektronik verwenden Nischensorten mit antistatischen oder fettdichten Eigenschaften und runden die Nachfragevielfalt ab.

Geografische Analyse

Java machte 2025 rund 64,55 % des Verbrauchs und der Kapazität aus, verankert durch den qualifizierten Arbeitskräftepool, die Hafeninfrastruktur und die Nähe zu FMCG-Werken im Korridor Jakarta–Surabaya. PT Indah Kiats Karawang-Megaprojekt wird Javas Dominanz weiter festigen, sobald nach 2026 3,9 Millionen Tonnen Karton auf den Markt kommen.

Sumatra hielt einen Anteil von knapp 20,35 %, begünstigt durch reiche Faserplantagen in Riau und effiziente Verbindungen nach Malaysia und Singapur. Die Riau-Mühlen von Asia Pulp and Paper beliefern sowohl inländische als auch exportorientierte Wellpappenmärkte, während lokale Konverter Plantagenprodukte bedienen, die feuchtigkeitsbeständige Kartons erfordern.

Ostindonesien – Kalimantan, Sulawesi, Papua – macht die verbleibenden 15,10 % aus, bietet jedoch mit 8–10 % das schnellste Wachstum, angetrieben durch den Bergbau- und Agrarboom. Hohe Frachtkosten schaffen Anreize für lokale Kartonwerke; staatliche Hafenausbauprojekte und das Nationale Logistikökosystem sollen die regionalen Preisunterschiede schrittweise verringern.

Regulatorisches Umfeld

Indonesien verschärft die Qualitäts- und Umweltvorschriften für Papierverpackungen, was Verarbeiter, die Kunden aus den Bereichen Lebensmittel und FMCG bedienen, direkt betrifft. Das Ministerium für Industrie erließ die Verordnung Nr. 6 von 2025 (wirksam ab 17. Januar 2025), die die Einhaltung von SNI 8218:2024 für Papier und Karton, der als primäre Lebensmittelverpackung verwendet wird, vorschreibt und die Zertifizierung von einer käufergetriebenen Anforderung zu einer formalen Zugangsschwelle für den Marktzugang verschiebt.

Die Umsetzung ist auch operativ konkret: Hersteller und Importeure müssen die SNI-Zertifizierung über SIINas abwickeln, einschließlich des Hochladens von Markenzertifikaten der Klasse 16 und Industriegenehmigungen. Parallel dazu erarbeitet das Ministerium für Umwelt und Forstwirtschaft seit Juli 2026 eine ministerielle Verordnung zur erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR), die die Finanzierung der Nachverbraucherabfallentsorgung über Packaging Recovery Organizations (PROs) auf große Hersteller verlagert und damit eine neue Kosten- und Berichtsebene neben Indonesiens umfassenderer Kreislaufwirtschaftsausrichtung hinzufügt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der vorgelagerten Beschaffung von Fasern und Altpapier über die integrierte Zellstoff- und Papierproduktion bis zur Verarbeitung (Wellpappenherstellung, Kartonverarbeitung sowie Druck und Beschichtung), gefolgt von der nachgelagerten Distribution über java-zentrierte Industriekorridore und Logistikrouten zu den äußeren Inseln. Große integrierte Akteure, etwa APP/Sinar Mas über PT Indah Kiat Pulp and Paper und SCG Packaging über PT Fajar Surya Wisesa, sichern die Versorgung mit Linerboard, Testliner und Karton, während mittelgroße und regionale Verarbeiter sich auf Wellpappkartons, Faltkartons und Sekundärverpackungen konzentrieren, die für multimodale Versandbedingungen im gesamten Archipel ausgelegt sind.

Die Branchenkoordination und der Kompetenzaufbau werden von Organisationen wie der Indonesian Packaging Federation (IPF), der Asosiasi Pulp dan Kertas Indonesia (APKI) und der Indonesia Packaging Recovery Organisation (IPRO) (freiwillig, branchengetragen) unterstützt, die gemeinsam Standardisierung, Nachhaltigkeitspraktiken und Sammelsysteme prägen. Auf der Kapazitäts- und Rohstoffseite hat PT Indah Kiat Pulp and Paper in Karawang eine Altpapieraufbereitungslinie (OCC) mit einer Kapazität von 2.000 Tonnen/Tag (ANDRITZ) in Betrieb genommen und 2026 die erste Phase seiner Anlage in Karawang gestartet (weißes Papier 1,5 Millionen Tonnen/Jahr und braunes Papier 0,9 Millionen Tonnen/Jahr). Dies stärkt Java als Produktionsstandort und erhöht die Bedeutung der Altfaserverarbeitung für die lokale Kartonversorgung.

Wettbewerbslandschaft

SCG Packagings nahezu 100%ige Kontrolle über PT Fajar Surya Wisesa und das integrierte Modell von Asia Pulp and Paper verschaffen lokalen Marktführern Größenvorteile, während globale Lieferanten auf Premium-Nischen abzielen. Die fünf größten Unternehmen hielten 2024 gemeinsam einen geschätzten Marktanteil von 55–60 % am Indonesien Papierverpackungsmarkt.

Technologie ist das entscheidende Wettbewerbsfeld. Automatisierte Wellpappenmaschinen, Digitaldruck und KI-gestützte Qualitätssysteme verbessern die Ausgangskonsistenz und minimieren Abfall. Internationale Akteure wie Tetra Pak, SIG Group und Amcor konzentrieren sich auf aseptische, hochbarrierehaltige und vollständig recycelbare Formate, die überdurchschnittliche Margen erzielen.

Chancen im Bereich weißer Flecken konzentrieren sich auf Halal-konforme Schönheitsverpackungen, pharmazeutische Serialisierung und ethnisch angepasste E-Commerce-Versandtaschen. Packindo steuert die Normharmonisierung, und Patentanmeldungen von PT Toba Pulp Lestari zu hochreinem Zellstoff unterstreichen die inländische F&E-Dynamik.

Marktführer der Indonesien Papierverpackungsbranche

PT Industri Pembungkus Internasional

PT Fajar Surya Wisesa Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Pura Barutama

PT Surabaya Mekabox

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Differenzierung schafft Raum für Verarbeiter, die die Leistungsfähigkeit im primären Lebensmittelkontakt sowie die Anforderungen der Markeninhaber gemäß der obligatorischen SNI 8218:2024 nachweisen können. Dies stützt wiederum die Nachfrage nach Prüfungen, Rückverfolgbarkeit und zertifizierten Vorprodukten, einschließlich FSC-Chain-of-Custody-Fasern und recyclingfähigen Barrieresystemen, auf die multinationale FMCG-Käufer verweisen. Es erhöht auch den Wert von Lieferanten, die die SIINas-Dokumentationsabläufe und eine konsistente Qualität von Losung zu Losung unterstützen können.

Der Wandel hin zu einer herstellerfinanzierten Abfallwirtschaft entwickelt sich von freiwilligen Sammelinitiativen zu einem formaleren Finanzierungsmodell, da das Ministerium für Umwelt und Forstwirtschaft 2026 eine EPR-Verordnung entwirft, die Packaging Recovery Organizations einbindet. Dies schafft Freiräume für die Beteiligung von PROs, Sammelpartnerschaften und Programme zur Neugestaltung von Verpackungen mit dem Ziel, Recyclingfähigkeit und Erfassungsquoten zu verbessern. Gleichzeitig unterstützt sichtbare Investitionstätigkeit in Java höhere Spezifikationsniveaus und kürzere Vorlaufzeiten: Das mit APP verbundene Unternehmen PT Indah Kiat Pulp and Paper hat in Karawang Altfaserkapazitäten in Betrieb genommen (OCC-Linie mit 2.000 Tonnen/Tag) und begann 2026 mit dem Hochfahren seiner neuen Produktionsanlage in Karawang. Separat begann PT Hoifu Paper Packaging Indonesia im Mai 2026 mit dem Bau einer neuen Anlage in der Sonderwirtschaftszone Kendal (1,12 Billionen Rupiah), was zusätzliche Verarbeitungskapazität und Wettbewerb um Premium- und exportorientierte Papierverpackungsprogramme signalisiert.

Aktuelle Branchenentwicklungen

- Juli 2026: Indonesiens Ministerium für Umwelt und Forstwirtschaft trieb die Ausarbeitung einer Vorschrift zur erweiterten Herstellerverantwortung voran, die große Hersteller dazu verpflichten würde, die Nachverbraucherabfallentsorgung über Packaging Recovery Organizations zu finanzieren. Dieser Schritt verlagert die Nachhaltigkeit von Verpackungen von freiwilligen Initiativen zu einem strukturierten Kosten- und Compliance-Faktor für Markeninhaber und ihre Verpackungslieferanten. Er erhöht auch den strategischen Wert von Verarbeitern, die Verbesserungen der Recyclingfähigkeit und Berichtsdisziplin unterstützen können.

- Juni 2026: Indonesiens Ministerium für Industrie traf sich mit PT Pabrik Kertas Indonesia (Pakerin) bezüglich dessen Kartonpapier-Produktionslinie, die seit Dezember 2024 aufgrund interner Streitigkeiten und Liquiditätsdruck inaktiv ist, und besprach Unterstützungsmaßnahmen einschließlich der Versorgung mit Rohstoffen. Der anhaltende Stillstand bei einem inländischen Kartonhersteller lenkt verstärkt Aufmerksamkeit auf die Versorgungssicherheit für Nutzer von Wellpappe und Karton, insbesondere jene, die Lebensmittel- und FMCG-Kanäle bedienen. Die Vermittlung durch die Regierung signalisiert Interesse am Erhalt lokaler Kapazitäten für Verpackungspapier, während sich die Nachfragemuster hin zu zertifizierten und recyclingfähigen Formaten verschieben.

- April 2025: SIG Group berichtete über Geschäftsdynamik im Zusammenhang mit neuen, in ihren Indonesien-Aktivitäten erwähnten Packungsformaten. Zyklen zur Erneuerung von Produktformaten bei aseptischen und papierbasierten Verpackungen erhöhen die Anforderungen an Grafik, Leistung und Lieferantenqualifikation für Getränke- und Flüssignahrungsmarken. Die Aktualisierung verstärkt zudem den Wettbewerbsdruck auf lokale Verarbeiter, Kompetenzen bei Hochbarrierestrukturen und schnelleren Umrüstungen aufzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der indonesische Markt für Papierverpackungen die Umsätze, die mit papierbasierten Verpackungen erzielt werden, die zum Schutz, Versand und Verkauf von Produkten im Land verwendet werden, gezählt am Verbrauchspunkt und ausgedrückt in USD.

Ausschlüsse des Geltungsbereichs: Kunststoff-, Metall- und Glasverpackungen sind ausgeschlossen, und wir zählen auch keine Nicht-Verpackungspapierprodukte wie Druck- und Schreibpapier.

Übersicht der Segmentierung

- Nach Materialtyp

- Kraftpapier

- Karton

- Wellpappe

- Weitere Materialtypen

- Nach Produkttyp

- Flexible Papierverpackung

- Beutel und Säcke

- Wickelmaterialien und Folien

- Weitere flexible Papierverpackungen

- Starre Papierverpackung

- Faltkarton

- Wellpappkartons

- Weitere starre Papierverpackungen

- Flexible Papierverpackung

- Nach Verpackungsformat

- Primärverpackung

- Sekundärverpackung

- Tertiär-/Transportverpackung

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetik

- Industrie und Elektronik

- Weitere Endverbrauchsbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau des Nachfragekontexts für verpackte Güter und des Angebotskontexts für in Indonesien verwendete Verpackungsqualitäten. Wir prüfen hauptsächlich öffentliche Quellen wie Statistics Indonesia (BPS) für Fertigungs- und Handelsreihen, indonesische Zolltabellen für Import und Export, soweit über öffentliche Veröffentlichungen verfügbar, sowie relevante Ministerien für die Ausrichtung auf Kunststoffreduzierung und Kreislaufwirtschaft, die die Papiersubstitution beeinflusst.

Um Preis- und Volumenlogik zu untermauern, verweisen wir auch auf Quellen wie UN Comtrade für Handelsströme von Papier und Karton, FAOSTAT für Zellstoff- und Papierkennzahlen sowie peer-reviewte Fachzeitschriften für Verpackungen und Materialien für Leichtbau, Recyclinganteil und Barrierepapierentwicklungen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse werden genutzt, um Kapazitätserweiterungen, Werksmodernisierungen und Endmarktexposition zu erfassen, und wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie Handelsprüfungen auf Sendungsebene, wenn die öffentliche Reihe zu stark aggregiert ist. Diese Liste ist nicht abschließend, und viele weitere öffentliche Dokumente wurden während der Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um die Schreibtischannahmen einem Belastungstest zu unterziehen und Lücken bei Verarbeitungsausbeuten, Kanalaufschlägen und kurzfristigen Nachfrageänderungen in den Bereichen Lebensmittel, Getränke, Körperpflege, Gesundheitswesen und Industriesendungen zu schließen. Wir sprechen mit Verarbeitern, Papier- und Kartonlieferanten, Distributoren und großen Käufern in ganz Indonesien und gleichen diese Angaben dann mit Ansichten von Logistik- und Einzelhandelsbeteiligten ab, damit das endgültige Modell praxisnah bleibt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 15% | Manager: 47% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einem Top-Down-Ansatz, bei dem die nationale Verpackungsnachfrage aus der Produktion verpackter Güter und dem Handel rekonstruiert und anschließend über den Formatmix und die Substitutionsraten in den Verbrauch von Papierverpackungen übersetzt wird. Sobald der Nachfragepool festgelegt ist, werden durchschnittliche realisierte Preise nach wichtigen Papierverpackungsformaten angewendet, sodass der Umsatz damit übereinstimmt, wie Käufer tatsächlich Verpackungen beschaffen.

Um die Gesamtergebnisse realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Verarbeiterumsätzen, Kapazitätsauslastungsprüfungen an wichtigen Werken und einigen Kanalprüfungen zu typischen Preisspannen für Wellpappkartons und Faltkartons. Zu den im Modell verwendeten Eingaben zählen Produktionstrends in den Bereichen Lebensmittel und Getränke sowie Konsumgüter, Import- und Exportbewegungen von Papier und Karton, Verschiebungen der Anteile von Wellpappe und Karton im Zusammenhang mit Kunststoffreduktionsrichtlinien, die Verfügbarkeit von Recyclingfasern sowie die Entwicklung von Fracht- und Kraftstoffkosten, die die Preise für gelieferte Verpackungen verändern können.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Ausblick einen Basisfall sowie eine Sensitivität hinsichtlich Verbrauchernachfrage, Intensität des E-Commerce-Versands und Rohstoffpreisentwicklung widerspiegelt. Wenn Daten für kleine Verarbeiter fehlen, schließen wir Lücken durch die Verwendung regionaler Formatdurchdringung und typischer Verarbeitungsausbeuten, die dann erneut mit Interview-Feedback überprüft werden, bevor der Lauf finalisiert wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Konsistenzprüfungen, die die Modellergebnisse mit unabhängigen Signalen wie der Handelsrichtung von Papier und Karton, dem Wachstum verpackter Güter und angekündigten Kapazitätsänderungen vergleichen. Ausreißer werden markiert, und Annahmen werden überprüft, wenn die implizierte Preis- oder Volumenbewegung für ein einzelnes Jahr zu stark erscheint.

Vor der Freigabe erfolgt eine mehrstufige Überprüfung, bei der ein weiterer Analyst Definitionen, Einheitenumrechnungen und Jahreszuordnungen erneut prüft, und anschließend wird kurz vor der Lieferung ein letzter Durchgang abgeschlossen, damit die neuesten öffentlichen Aktualisierungen nicht übersehen werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wichtige regulatorische Maßnahmen, größere Kapazitätsstarts oder deutliche Nachfrageschocks auftreten.

Vergleich der Marktgröße für Papierverpackungen in Indonesien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktwerte für Papierverpackungen in Indonesien zu sehen, da sich die Abgrenzung dessen, was gezählt wird, ändern kann, selbst wenn das Thema gleich klingt. Unterschiede entstehen auch dadurch, wie der Preis behandelt wird, welches Jahr als Basisjahr verwendet wird und wie schnell Annahmen aktualisiert werden, wenn die Rohstoffkosten schwanken.

Durch die Verfolgung wichtiger Aufteilungen der Verpackungsformate und die Aktualisierung von Geltungsbereichsprüfungen hält Mordor Intelligence den Gesamtwert an den Verbrauch von Papierverpackungen in Indonesien gebunden, statt angrenzende Papierprodukte einzumischen, und allein diese Wahl kann die Spanne im Vergleich zu Studien, die breitere Umsatzpools für Papier und Karton verwenden, vergrößern. Lücken zeigen sich auch, wenn Schätzungen hauptsächlich auf Gesamtwerten auf Qualitätsebene basieren, ohne die Umrechnung in Verpackungen zu validieren, oder wenn die zeitliche Erfassung von Währungen und die Weitergabe der Inflation einheitlich auf Formate angewendet werden, die sich in der Praxis unterschiedlich verhalten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,15 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 5,60 Mrd. USD (2025) | Verwendet einen engeren erfassten Wertepool, was auftreten kann, wenn nur ausgewählte Verpackungsformate oder ein kleinerer Satz von Endanwendungen einbezogen werden, und wenn Verpackungsumwandlung und Preisgestaltung nicht vollständig über Wellpappe, Karton und flexible Papierverpackungen hinweg erfasst werden. |

| Globales Datenbuch B | 8,10 Mrd. USD (2025) | Konzentriert sich auf qualitätsbasierte Umsätze (Frischfaser gegenüber Recyclingmaterial) und gleicht möglicherweise nicht vollständig den Verpackungsformatmix, die Nutzung von Sekundär- gegenüber Transportverpackungen und die Preisrealisierung auf Formatebene ab, was den implizierten Gesamtwert für dasselbe Land und Jahr senken kann. |

Der Vergleich zeigt, dass Geltungsbereichsgrenzen und Schritte der Preisübersetzung in der Regel die größten Treiber der Abweichung sind. Wenn Definitionen, Preislogik und Gegenprüfungen nachvollziehbar dokumentiert sind, können Nutzer die Schritte replizieren und verstehen, warum die endgültige Zahl so ausfällt, wie sie ausfällt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesien Papierverpackungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 16,02 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 5,72 % bis 2031 wachsen.

Welches Material dominiert die Nachfrage bei indonesischen Papierverpackungen?

Wellpappe führt mit einem Anteil von 53,61 % dank ihrer Fähigkeit, Güter zu schützen, die über feuchte, multimodale Routen versandt werden.

Welches Segment wächst beim Produkttyp am schnellsten?

Faltkartons sind das am schnellsten wachsende Segment mit einer CAGR von 7,76 % bis 2031, bedingt durch steigende Premiumgüterverpackungen.

Warum ist Sekundärverpackung in Indonesien so wichtig?

Die komplexe Archipel-Logistik erfordert mehrschichtigen Schutz und verleiht Sekundärformaten einen Anteil von 46,05 % und eine CAGR von 6,74 %.

Welche Endverbrauchsbranche weist die höchste Wachstumsprognose auf?

Körperpflege und Kosmetik werden voraussichtlich jährlich um 7,53 % zulegen, da Indonesiens Beautymarkt sich premiumisiert.

Was ist eine zentrale Herausforderung, die das Marktwachstum hemmt?

Volatile Altpapier-Importregelungen verursachen Kostenschwankungen von bis zu 20 % für Mühlen, die auf Recyclingfasern angewiesen sind.

Seite zuletzt aktualisiert am: