Cookies-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.15 Milliarden US-Dollar |

| Marktgröße (2031) | 21.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

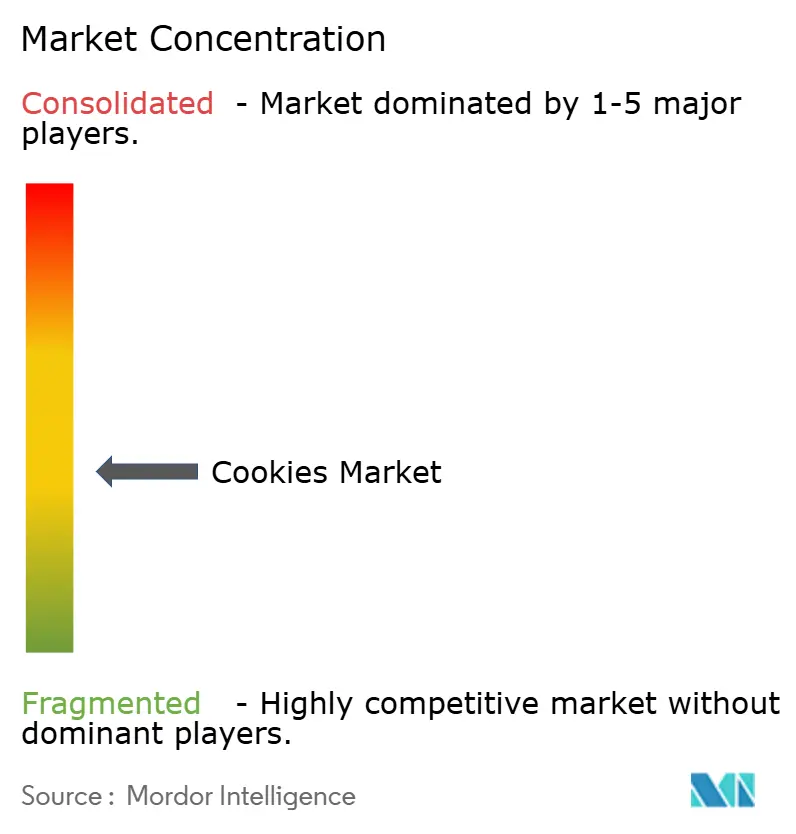

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cookies-Marktanalyse von Mordor Intelligence

Die Größe des Cookies-Marktes wurde im Jahr 2025 auf 16,38 Milliarden USD geschätzt und soll von 17,15 Milliarden USD im Jahr 2026 auf 21,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,68 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf einer stabilen Snack-Nachfrage, einer Hinwendung zu Premium-Linien und gesundheitsorientierten Neuformulierungen, die Genuss relevant halten und gleichzeitig mit neuen Kennzeichnungsvorschriften der fda.gov in Einklang stehen. Konventionelle Formate dominieren nach wie vor den Umsatz, doch portionskontrollierte, angereicherte und pflanzenbasierte Varianten erschließen inkrementellen Mehrwert, der den gesamten Cookies-Markt trotz Rohstoffinflation stärkt. Der digitale Handel, insbesondere markengeführte Abonnementprogramme, vertieft die Verbraucherreichweite und gleicht Regalplatzbeschränkungen im modernen Einzelhandel aus. Strategische Fusionen signalisieren unterdessen den Bedarf an Skalierung, um höhere Compliance-Kosten und volatile Zutatenpreise zu absorbieren.

Wichtigste Erkenntnisse des Berichts

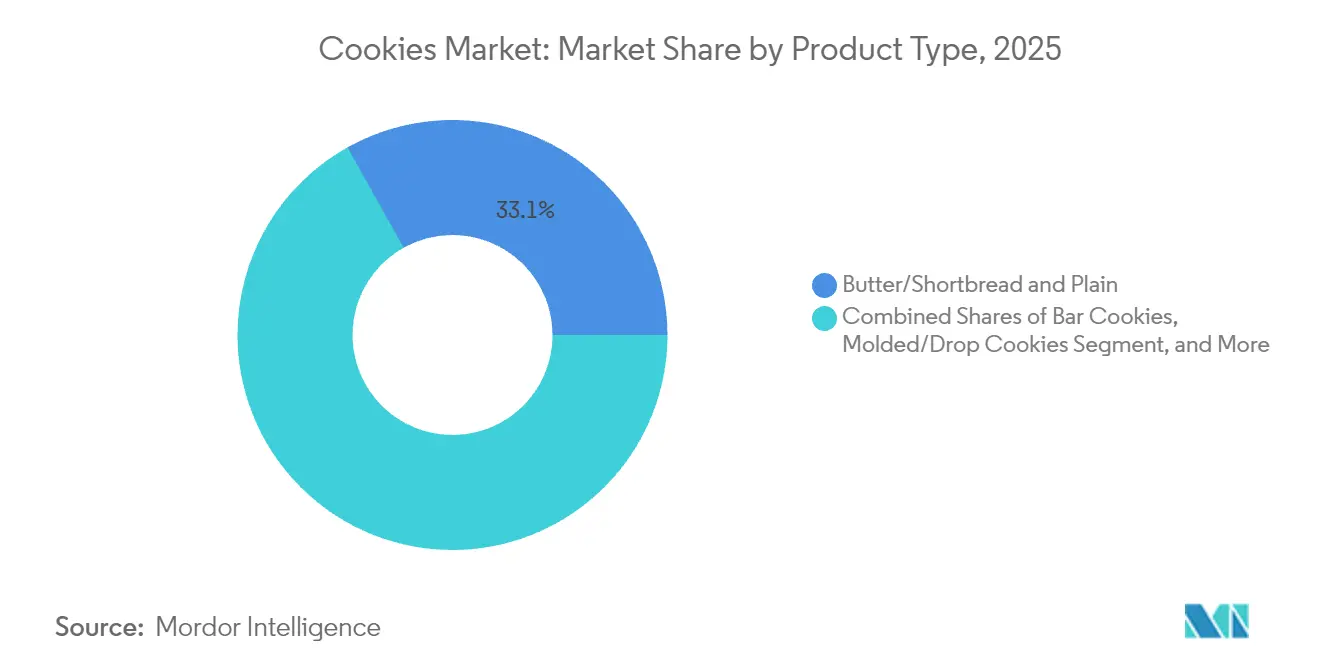

- Nach Produkttyp führten Butter-/Mürbeteig- und einfache Sorten mit einem Marktanteil von 33,12 % im Jahr 2025, während Riegel-Cookies bis 2031 mit einer CAGR von 5,85 % wachsen sollen.

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Anteil von 91,70 %; das Frei-von-Segment soll bis 2031 mit einer CAGR von 6,55 % wachsen.

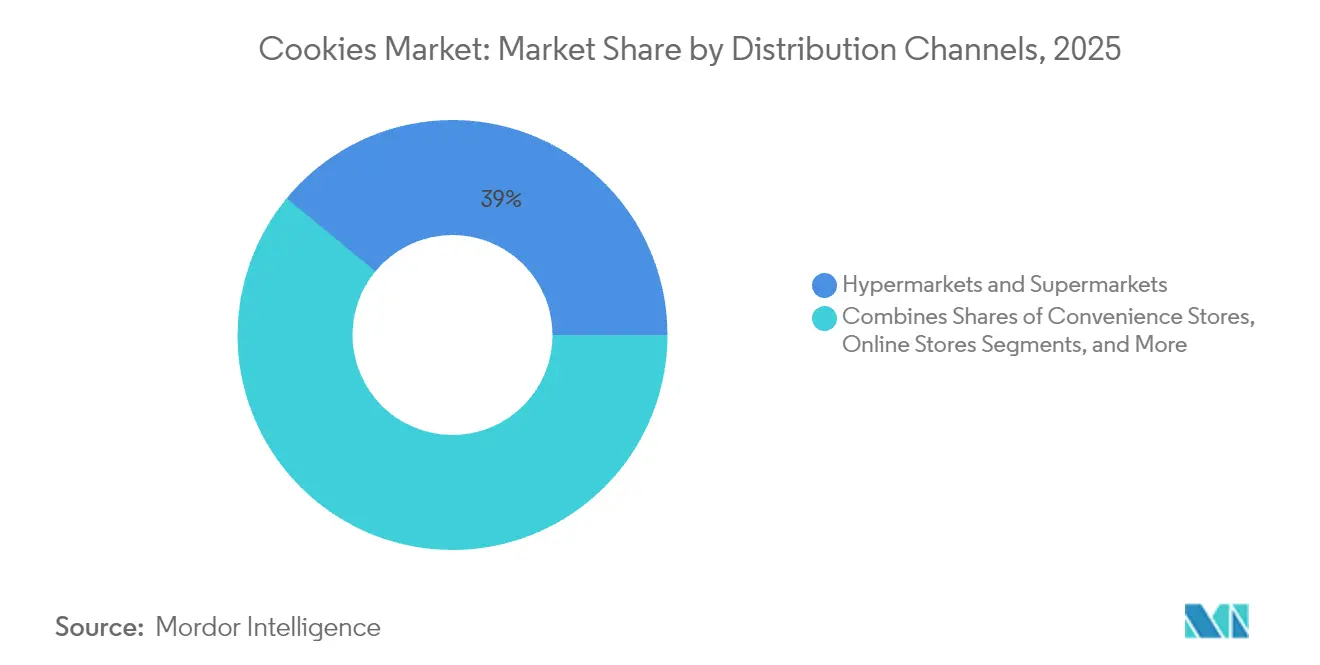

- Nach Vertriebskanal entfielen auf Hypermärkte und Supermärkte im Jahr 2025 ein Anteil von 39,02 %, während der Online-Einzelhandel voraussichtlich eine CAGR von 6,46 % erzielen wird.

- Nach Verpackungsformat entfielen auf Beutel und Sachets im Jahr 2025 ein Anteil von 62,95 %, und Kartons sollen eine CAGR von 5,74 % verzeichnen.

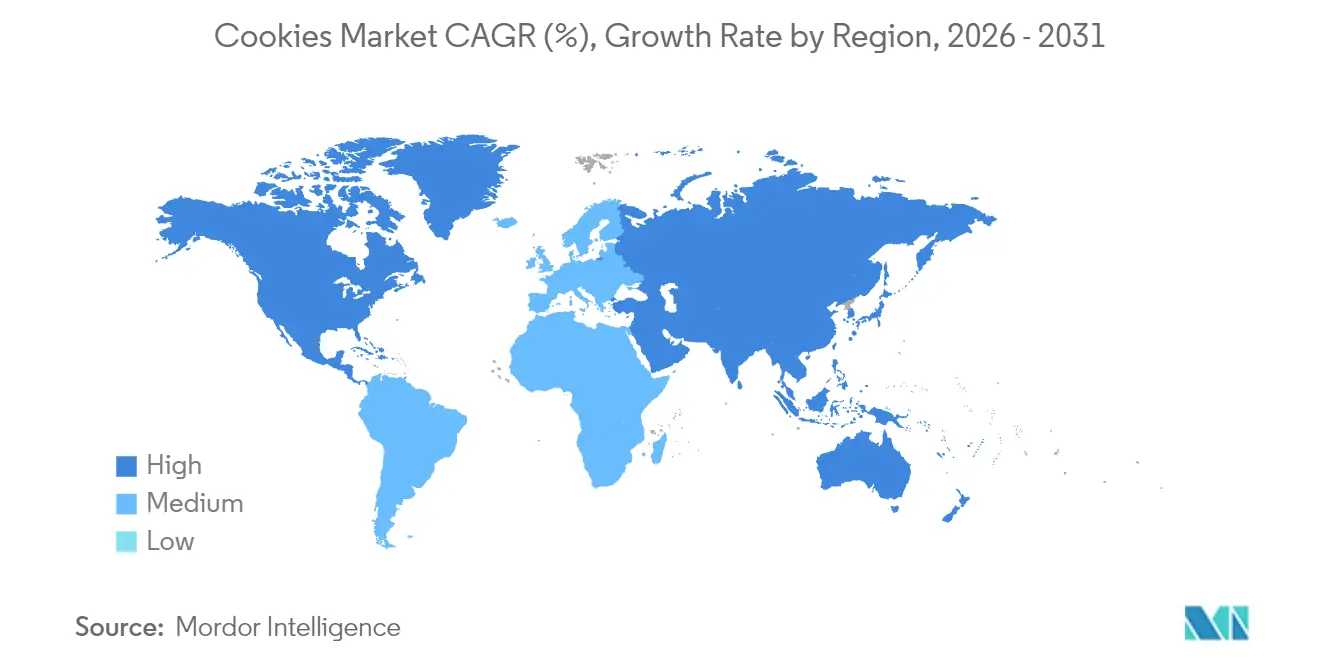

- Nach Geografie trug Europa im Jahr 2025 einen Marktanteil von 29,85 % bei, während Südamerika über den Prognosehorizont eine CAGR von 6,63 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cookies-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach portionskontrollierten Genuss-Snacks | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte urbane Frühstückskultur für unterwegs in Ballungsräumen | +0.6% | Asien-Pazifik als Kern, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anreicherung und Nährstoffverbesserung treiben das Wachstum des Cookies-Marktes | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pflanzenbasierte Fettreformulierung treibt Wachstum | +0.4% | Europa und Nordamerika, frühe Einführung im urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Direktvertrieb-Abonnement-Boom für Gourmet-Cookies | +0.3% | Nordamerika und Europa, aufkommend im urbanen Asien | Kurzfristig (≤ 2 Jahre) |

| Verschenken und Premiumisierung als emotionale Positionierung | +0.3% | Global, mit Schwerpunkt auf Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach portionskontrollierten Genuss-Snacks

Die Analyse des Verbraucherverhaltens zeigt eine strategische Verschiebung hin zu portionskontrolliertem Genuss, da gesundheitsbewusste Verbraucher schuldfreie Befriedigung suchen, ohne die Kategorie vollständig aufzugeben. Dieser Trend manifestiert sich in der raschen Ausweitung von Einzelportionsverpackungen und Mini-Cookie-Varianten, die einen kontrollierten Konsum ermöglichen und gleichzeitig die emotionale Befriedigung aufrechterhalten, die mit dem Verzehr von Cookies verbunden ist. Die neuen Kennzeichnungsregeln der FDA[1]Food and Drug Administration, "FDA schließt aktualisierte Nährwertangabe 'Gesund' ab", www.fda.gov für „gesunde” Lebensmittel, die ab Februar 2028 in Kraft treten, werden von Lebensmitteln verlangen, dass sie spezifische Kriterien für Lebensmittelgruppenäquivalente sowie Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzten Zucker erfüllen, was Hersteller dazu zwingt, Produkte für kleinere Portionsgrößen zu reformulieren, die die regulatorischen Schwellenwerte erfüllen. Große Lebensmittelunternehmen berichten, dass portionskontrollierte Produkte Premiumpreise erzielen und gleichzeitig die Zutatenkosten pro Einheit senken, was günstige Margenentwicklungen schafft, die nachhaltige Investitionen in dieses Segment unterstützen. Der Trend spricht besonders Millennials und die Generation Z an, die achtsame Ernährungspraktiken priorisieren und gleichzeitig ihre Lebensflexibilität aufrechterhalten.

Beschleunigte urbane Frühstückskultur für unterwegs in Ballungsräumen

Die Entwicklung des metropolitanen Lebensstils treibt grundlegende Veränderungen in den Frühstückskonsummustern voran, wobei traditionelle Mahlzeiten am Tisch zunehmend durch tragbare, praktische Optionen ersetzt werden, die in komprimierte Morgenpläne passen. Diese Transformation betrifft insbesondere die Märkte im Asien-Pazifik-Raum, wo rasche Urbanisierung und längere Pendelzeiten eine Nachfrage nach Frühstückslösungen zum Mitnehmen schaffen, die anhaltende Energie und Sättigung bieten. Cookies, die als Frühstücksalternative positioniert sind, profitieren von diesem Trend, insbesondere Varianten, die mit Proteinen, Ballaststoffen und essenziellen Nährstoffen angereichert sind und ernährungsbezogene Bedenken ansprechen und gleichzeitig die Bequemlichkeit aufrechterhalten. Das Phänomen erstreckt sich über traditionelle Frühstücks-Cookies hinaus auf Premium-Handwerksvarietäten, die als Mahlzeitenersatz für zeitlich eingeschränkte Berufstätige dienen. Die Marktteilnehmer bringen neue Frühstücks-Cookies auf den Markt, bedingt durch die weltweit steigende Nachfrage. So führte beispielsweise im Januar 2024 Olyra Foods fruchtgefüllte Frühstückskekse ein. Die weich gebackenen Snacks enthalten altgriechische Getreidesorten und sind in den Geschmacksrichtungen Erdbeere und Himbeere erhältlich. Die Produkte weisen einen hohen Ballaststoffgehalt und einen niedrigen Zuckergehalt auf.

Anreicherung und Nährstoffverbesserung treiben das Wachstum des Cookies-Marktes

Nutritive Anreicherung stellt eine strategische Reaktion auf die Verbrauchernachfrage nach funktionellen Lebensmitteln dar, die über die grundlegende Ernährung hinaus gesundheitliche Vorteile bieten und Cookies von Genussmitteln zu zweckorientierten Ernährungsträgern transformieren. Dieser Trend gewinnt an Dynamik, da Hersteller Proteine, Vitamine, Mineralien, Probiotika und pflanzenbasierte Nährstoffe in traditionelle Cookie-Rezepturen integrieren, ohne Geschmack oder Texturmerkmale zu beeinträchtigen. Fortschrittliche Lebensmitteltechnologie ermöglicht die nahtlose Integration funktioneller Zutaten und erlaubt es Herstellern, spezifische Verbrauchersegmente wie Kinderernährung, Seniorengesundheit und sportliche Leistung anzusprechen. Der Anreicherungstrend kommt insbesondere zugute, da Hersteller allergenfreie Rezepturen mit Nährstoffverbesserungen kombinieren, um differenzierte Produkte zu schaffen, die Premiumpreise erzielen. Der Erfolg in diesem Bereich erfordert ein ausgefeiltes Lieferkettenmanagement und Qualitätskontrollsysteme, um eine konsistente Nährstoffzufuhr zu gewährleisten und gleichzeitig die Lagerstabilität und sensorische Attraktivität aufrechtzuerhalten.

Verschenken und Premiumisierung als emotionale Positionierung

Die Cookie-Schenkkultur weitet sich über traditionelle Feiertagssaisons hinaus auf ganzjährige Anlässe, Unternehmensgeschenke und persönliche Feiermärkte aus, die Premium-Verpackungen, einzigartige Geschmacksrichtungen und handwerkliche Präsentation schätzen. Die Premiumisierungsstrategie ermöglicht es Herstellern, höhere Margen zu erzielen und gleichzeitig Markenwert durch die Assoziation mit besonderen Anlässen und aufmerksamen Gesten aufzubauen. Der Erfolg in Schenkungsmärkten erfordert ein umfassendes Verständnis kultureller Präferenzen, saisonaler Muster und Präsentationsstandards, die sich je nach geografischem Markt erheblich unterscheiden. Der Trend kommt insbesondere etablierten Marken mit Traditionspositionierung und neueren Handwerksmarken zugute, die Handwerkskunst und einzigartige Geschmacksprofile betonen. Die Entwicklung des Schenkungsmarktes erfordert spezialisierte Vertriebskanäle, einschließlich Unternehmensverkaufsteams, Online-Schenkungsplattformen und Partnerschaften mit komplementären Luxusmarken, die ähnliche Zielgruppen teilen. Im November 2024 stellte La Monarca Bakery eine neue Kollektion mexikanischer Cookies vor. Das Sortiment umfasst sechs Varianten: Hochzeitskekse, Zimtkekse, Butterkekse, Polvorones, Orejitos und Schokoladenbutterkekse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität beeinträchtigt Cookie-Margen | -0.7% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strengere HFSS-Kennzeichnung hemmt Wachstum | -0.5% | Europa und Vereinigtes Königreich als Kern, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | -0.3% | Global, mit unterschiedlichen Compliance-Kosten je Region | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Snacks | -0.4% | Global, mit hoher Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität beeinträchtigt Cookie-Margen

Instabilität der Rohstoffpreise erzeugt anhaltenden Margendruck, da wichtige Zutaten erhebliche Kostenschwankungen erfahren, die Hersteller nur schwer an Verbraucher weitergeben können, ohne die Mengenleistung zu beeinträchtigen. Die Kakaopreise stiegen zwischen 2021 und 2023 um 35 %, während die Zuckerkosten im gleichen Zeitraum um 33 % zunahmen, was zu einer Inputkostensteigerung führte, die die Verbraucherpreisakzeptanz in vielen Märkten übertraf, so die Weltbank[2]Weltbank, "Ausblick auf die Rohstoffmärkte," worldbank.org. General Mills meldete eine Inputkostensteigerung von 3–4 % für das Geschäftsjahr 2025 und musste Kosteneinsparungsinitiativen von 4–5 % der Herstellungskosten einleiten, um die Rentabilität aufrechtzuerhalten. Die Volatilität betrifft insbesondere kleinere Hersteller, denen Absicherungsmöglichkeiten und die Lieferkettengröße fehlen, um Kostenschwankungen zu absorbieren, was möglicherweise die Marktkonsolidierung beschleunigt, da Unternehmen operative Effizienz durch Fusions- und Übernahmeaktivitäten anstreben. Die Agrargütermärkte stehen unter zusätzlichem Druck durch geopolitische Spannungen, Auswirkungen des Klimawandels und die Biokraftstoffnachfrage, die mit Lebensmittelanwendungen konkurriert, was auf anhaltende Volatilität statt vorübergehender Störungen hindeutet.

Strengere HFSS-Kennzeichnung hemmt Wachstum

Kennzeichnungsvorschriften für fett-, zucker- und salzreiche Lebensmittel schaffen Formulierungsherausforderungen und Marketingbeschränkungen, die Wachstumsmöglichkeiten für traditionelle Cookie-Produkte einschränken, insbesondere in europäischen Märkten, wo Maßnahmen zur Adipositasprävention zunehmend strengere Anforderungen vorantreiben. Die umfassende Lebensmittelstrategie der britischen Regierung[3]Britische Regierung, "Nationales Lebensmittelstrategiepapier," gov.uk betont die Umgestaltung von Lebensmittelumgebungen durch Werbebeschränkungen für HFSS-Produkte, obligatorische Nährwertkennzeichnung und Unterstützung für gesündere Alternativen. Diese Vorschriften zwingen Hersteller, zwischen Reformulierungskosten, die Geschmack und Texturmerkmale beeinträchtigen können, und der Akzeptanz von Marketingbeschränkungen zu wählen, die Werbeaktivitäten und Einzelhandelsplatzierungsmöglichkeiten einschränken. Der regulatorische Trend geht über Europa hinaus, da andere entwickelte Märkte ähnliche Maßnahmen in Betracht ziehen, was für multinationale Hersteller, die unterschiedliche Standards in verschiedenen Märkten verwalten müssen, Compliance-Komplexität schafft. Anforderungen an die Nährwertkennzeichnung auf der Vorderseite der Verpackung, wie von der FDA vorgeschlagen, werden die Transparenz bezüglich des Nährstoffgehalts weiter erhöhen und möglicherweise die Kaufentscheidungen der Verbraucher weg von traditionellen Cookie-Rezepturen hin zu gesünderen Alternativen beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Butter-/Mürbeteig- und einfache Cookies dominieren den Markt

Butter-/Mürbeteig- und einfache Cookies behaupten ihre Marktführerschaft mit einem Anteil von 33,12 % im Jahr 2025, was die Verbraucherpräferenz für vertraute Geschmacksrichtungen und Texturen widerspiegelt, die über verschiedene demografische Segmente hinweg konsistente Befriedigung bieten. Riegel-Cookies entwickeln sich jedoch mit einer CAGR von 5,85 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Portionskontrolltrends und Nährwerttransparenz, die mit gesundheitsbewussten Konsummustern übereinstimmen. Diese Wachstumstrajektorie deutet auf grundlegende Verschiebungen in den Verbrauchererwartungen hin, bei denen Bequemlichkeit und Nährstoffbewusstsein die Kaufentscheidungen zunehmend über traditionelle Geschmackspräferenzen allein hinaus beeinflussen.

Das Segment der geformten/getropften Cookies profitiert von Fertigungseffizienz und Geschmacksvielseitigkeit, die eine kosteneffektive Produktion verschiedener Varianten ermöglicht, die unterschiedliche Geschmackspräferenzen und Ernährungsanforderungen ansprechen. Sandwich- und cremegefüllte Cookies erzielen durch Premium-Positionierung und Genusspositionierung, die genusssuchende Verbraucher anspricht, eine stabile Leistung, während Waffel- und gerollte Cookies durch einzigartige Texturen und Premium-Zutaten Nischenmärkte erschließen. Die Marktteilnehmer innovieren neue Cookie-Typen auf dem Markt. So brachte beispielsweise im März 2025 NuStef Baking TeaFusions™ Waffel-Cookies in vier Geschmacksrichtungen auf den Markt: Chai-Apfel, Schwarztee und Johannisbeere, Earl Grey und Passionsfrucht sowie Weißtee und Pfirsich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Frei-von-Segment beschleunigt sich trotz konventioneller Dominanz

Die konventionelle Cookie-Kategorie behauptet mit einem Anteil von 91,70 % im Jahr 2025 eine überwältigende Marktdominanz, was die Mainstream-Verbraucherpräferenzen und die etablierte Fertigungsinfrastruktur widerspiegelt, die eine kosteneffektive Produktion und Distribution unterstützt. Trotz dieser Dominanz beschleunigt sich das Frei-von-Segment mit einer CAGR von 6,55 % bis 2031, was erhebliche Wachstumschancen für Hersteller signalisiert, die bereit sind, in spezialisierte Rezepturen und Lieferkettenfähigkeiten zu investieren. Diese Wachstumsdisparität deutet auf eine Marktbifurkation hin, bei der konventionelle Produkte den Massenmarktbedarf bedienen, während Frei-von-Varianten Premium-Segmente mit spezifischen Ernährungsanforderungen oder Lebensstilpräferenzen erschließen.

Die Entwicklung von Frei-von-Produkten erfordert ausgefeilte Zutatenquellen und Fertigungsprozesse, um akzeptable Geschmacks-, Textur- und Haltbarkeitseigenschaften ohne traditionelle Bindemittel, Geschmacksverstärker und Konservierungsstoffe zu erzielen. Das Segment profitiert von zunehmendem Bewusstsein für Lebensmittelallergien, Ernährungseinschränkungen und Lebensstilentscheidungen wie Veganismus, die die Nachfrage nach spezialisierten Produkten antreiben. Der Erfolg in Frei-von-Kategorien erfordert Premium-Preisstrategien, um höhere Zutaten- und Verarbeitungskosten auszugleichen, während Verbraucheraufklärung und Vertrauen in Produktqualität und Nährwertvorteile aufgebaut werden. Die EU-Verordnung über Kontaminantenwerte in Lebensmitteln, einschließlich Cookies, betont strenge Standards zum Schutz gefährdeter Bevölkerungsgruppen und schafft zusätzliche Compliance-Anforderungen, von denen etablierte Hersteller mit robusten Qualitätskontrollsystemen profitieren.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandelsmuster

Hypermärkte und Supermärkte behalten die Vertriebsführerschaft mit einem Anteil von 39,02 % im Jahr 2025 bei und nutzen ihre umfangreiche geografische Abdeckung, Werbekapazitäten und Verbrauchereinkaufsgewohnheiten, die Einkaufserlebnisse aus einer Hand für Haushaltsgüter einschließlich Cookies bevorzugen. Der Online-Einzelhandel entwickelt sich jedoch mit einer CAGR von 6,46 % bis 2031 zum am schnellsten wachsenden Kanal, was die beschleunigte E-Commerce-Akzeptanz und Direktvertriebsstrategien widerspiegelt, die es Marken ermöglichen, höhere Margen zu erzielen und gleichzeitig direkte Kundenbeziehungen aufzubauen. Diese Kanalentwicklung schafft Chancen sowohl für etablierte Marken, die Margenverbesserungen anstreben, als auch für aufstrebende Marken ohne traditionellen Einzelhandelszugang.

Convenience-Stores erzielen durch Impulskäufe und Standortvorteile in der Nähe von Verkehrsknotenpunkten, Büros und Wohngebieten, wo Verbraucher sofortige Befriedigung und portionskontrollierte Optionen suchen, eine stabile Leistung. Fachhändler bedienen Nischenmärkte durch kuratierte Produktauswahl und Fachkenntnisse, die Premium- und handwerkliche Cookie-Segmente ansprechen, während andere Vertriebskanäle Gastronomie, Automaten und institutionelle Verkäufe umfassen, die Mengenopportunitäten mit unterschiedlichen Margenstrukturen bieten. Die Verlagerung zum Online-Einzelhandel erfordert ausgefeilte Fulfillment-Fähigkeiten, Verpackungsinnovationen für den Versandschutz und digitale Marketingkompetenz, die traditionelle Hersteller entwickeln oder durch Partnerschaften erwerben müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Nachhaltigkeit treibt Formatinnovation

Beutel und Sachets dominieren die Verpackungspräferenzen mit einem Anteil von 62,95 % im Jahr 2025, was die Verbrauchernachfrage nach Bequemlichkeit, Portionskontrolle und Produktfrische widerspiegelt, die diese Formate über verschiedene Konsumgelegenheiten hinweg effektiv liefern. Das Format profitiert insbesondere von Fertigungseffizienz und Lieferkettenoptimierung, die eine kosteneffektive Produktion und Distribution ermöglicht und gleichzeitig die Produktqualität während verlängerter Haltbarkeitszeiträume aufrechterhält. Kartons verzeichnen jedoch mit einer CAGR von 5,74 % bis 2031 das schnellste Wachstum, angetrieben durch Nachhaltigkeitsbedenken, Schenkungsanwendungen und Premium-Positionierung, die höhere Verpackungskosten durch ein verbessertes Verbrauchererlebnis rechtfertigen.

Die Verpackungsentwicklung spiegelt breitere Verbrauchertrends hin zu ökologischer Verantwortung und Premium-Erlebnissen wider, die über die Produktqualität hinaus auf gesamte Markeninteraktionen ausgedehnt werden. Kartonverpackungen ermöglichen anspruchsvolle Grafiken, Produktschutz und Unboxing-Erlebnisse, die Premium-Preise und Markendifferenzierung in wettbewerbsintensiven Märkten unterstützen. Die Kategorie „andere” Verpackungen umfasst innovative Formate wie wiederverschließbare Behälter, umweltfreundliche Materialien und spezielle Geschenkverpackungen, die Nischenmärkte mit spezifischen funktionalen oder ästhetischen Anforderungen bedienen. Der Erfolg bei Verpackungsinnovationen erfordert eine Abwägung von Kostenüberlegungen mit Verbraucherpräferenzen, regulatorischen Anforderungen und Nachhaltigkeitszielen, die die Kaufentscheidungen über demografische Segmente hinweg zunehmend beeinflussen. Das Engagement von General Mills für 100 % recycelbare oder wiederverwendbare Verpackungen bis 2030 zeigt, wie Nachhaltigkeitsinitiativen Verpackungsinnovationen vorantreiben und gleichzeitig die ökologischen Bedenken der Verbraucher ansprechen.

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 29,85 % im Jahr 2025, unterstützt durch etablierte Cookie-Konsumtraditionen, Premium-Produktpositionierung und regulatorische Rahmenbedingungen, die Qualität über Mengenwachstum stellen. Die Region profitiert von vielfältigen nationalen Präferenzen, die Chancen sowohl für lokale Spezialitäten als auch für internationale Marken schaffen, während eine ausgefeilte Einzelhandelsinfrastruktur und hohe verfügbare Einkommen Premium-Preisstrategien unterstützen. Europäische Hersteller nutzen Traditionspositionierung und handwerkliches Können, um Produkte in wettbewerbsintensiven Märkten zu differenzieren, während Compliance-Fähigkeiten Vorteile in Exportmärkten mit ähnlichen Qualitätsstandards bieten. Die reifen Marktmerkmale der Region treiben Innovationen hin zu gesundheitsbewussten Rezepturen und nachhaltigen Verpackungen, die mit dem ökologischen Bewusstsein und den Ernährungspräferenzen der Verbraucher übereinstimmen.

Südamerika entwickelt sich mit einer CAGR von 6,63 % bis 2031 zur primären Wachstumslokomotive, angetrieben durch die steigende Verbraucherneigung zu gesunden Snacks. Verbraucher suchen nach geschmackvollen Cookies. Darüber hinaus erweitern die Marktteilnehmer ihre Marktreichweite durch verschiedene Strategien wie Expansionen, Übernahmen und andere. So investierte beispielsweise im August 2023 Nestlé 550,8 Millionen USD in seine Cookie- und Süßwarenproduktion in Brasilien. Im Asien-Pazifik-Raum stellen China und Indien besonders bedeutende Chancen dar, mit wachsenden Mittelschichtbevölkerungen und zunehmendem Kontakt mit internationalen Lebensmittelmarken durch Reisen und digitale Medien.

Nordamerika sieht sich mit reifen Marktdynamiken und moderaten Wachstumserwartungen konfrontiert, da etablierte Konsummuster und Marktsättigung die Expansionsmöglichkeiten im Vergleich zu aufstrebenden Regionen begrenzen. Der Markt betont Innovation durch gesundheitsbewusste Rezepturen, Premium-Positionierung und Direktvertriebskanäle, die Margenverbesserungen trotz Mengenbeschränkungen ermöglichen. Der Nahe Osten und Afrika zeigen ebenfalls reifes Wachstum in diesen Regionen, wobei regionale und globale Akteure den Markt dominieren. Die Marktteilnehmer bringen neue Produkte auf den Markt, um der steigenden Nachfrage gerecht zu werden. So brachte beispielsweise im Juni 2025 Ben's Cookies seine Mini-Versionen in den Vereinigten Arabischen Emiraten auf den Markt. Die Produkte sind auf Talabat erhältlich.

Regulatorisches Umfeld

Cookie-Hersteller agieren unter zunehmend strengeren Kennzeichnungs- und Lebensmittelsicherheitsvorgaben, die die Formulierungs- und Verpackungsaussagenstrategie immer stärker beeinflussen. In den Vereinigten Staaten legte die FDA ein einheitliches Compliance-Datum auf den 31. Dezember 2026 für Lebensmittelkennzeichnungsvorschriften fest, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, wodurch ein definiertes Zeitfenster für die Aktualisierung von Verpackungsgrafiken und koordinierte SKU-Übergänge über alle Kanäle hinweg geschaffen wird.

In Europa bleibt die Verordnung (EU) Nr. 1169/2011 die Grundlage für die vorgeschriebene Verbraucherinformation und Allergenkennzeichnung, wobei konsolidierte Aktualisierungen im April 2025 die zentrale Bedeutung konformer Zutaten-, Allergen- und Nährwertkommunikation für den grenzüberschreitenden Handel unterstreichen. Auf globaler Standardsetzungsebene verabschiedete die Codex-Alimentarius-Kommission im Juli 2026 neue Leitlinien zur vorsorglichen Allergenkennzeichnung ("kann enthalten"), die die Bewegung hin zu harmonisierteren, risikobasierten Ansätzen unterstützen, welche die Kennzeichnungsfragmentierung für Exporteure und Hersteller von Handelsmarken, die mehrere Regionen bedienen, verringern können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Cookies beginnt mit landwirtschaftlichen und Rohstoffvorleistungen (Weizenmehl, Zucker, pflanzliche Fette wie Palmöl, Kakao, Eier und Milchzutaten), gefolgt von Formulierung und Verarbeitung (Mischen, Ausrollen/Formen, Backen, Kühlen) sowie Verpackung, Lagerung und Vertrieb über modernen Handel, Convenience, Fachhandel und Online-Einzelhandel. Die Volatilität bei Kernrohstoffen und die Komplexität der Vertragsgestaltung (insbesondere bei Schokolade und Eiern im Zeitraum 2024 bis Anfang 2025) unterstreichen die Bedeutung von Beschaffungsskalierung, Multi-Origin-Sourcing und Qualitätssicherung, um konsistenten Geschmack, Textur und Kosten über hochvolumige Kernlinien und Premium- oder Better-for-you-SKUs hinweg zu gewährleisten.

Nachgelagert prägen Verpackungswahl und Fulfillment-Fähigkeit die Margenerzielung und Kanalreichweite, insbesondere da Beutel/Sachets die Volumenformate dominieren, während Kartons für Premiumisierung und Geschenkzwecke an Bedeutung gewinnen. Mit strengeren Kennzeichnungs- und Allergenkontrollen sind Hersteller zunehmend auf durchgängige Rückverfolgbarkeit, Lieferantendokumentation und robustes Änderungsmanagement zwischen Zutatenlieferanten, Co-Herstellern und Markeninhabern angewiesen, um Aussagen (frei von, zuckerreduziert) zu unterstützen und das Risiko von Kreuzkontamination in gemeinsam genutzten Anlagen zu managen.

Wettbewerbslandschaft

Der Cookies-Markt weist eine moderate Konzentration auf, gekennzeichnet durch eine Mischung aus globalen Konzernen und starken regionalen Akteuren, die über Preisstufen und Produktkategorien hinweg konkurrieren. Strategische Muster zeigen einen zunehmenden Fokus auf Premium-Positionierung und gesundheitsorientierte Innovationen, wobei große Akteure wie Mondelēz, Nestlé und Ferrero ihre Portfolios sowohl durch organische Entwicklung als auch durch strategische Partnerschaften erweitern.

Chancen in unbesetzten Marktsegmenten bestehen in der Konvergenz von Genuss und Gesundheit, insbesondere bei Produkten, die Premium-Geschmackserlebnisse mit verbesserten Nährwertprofilen oder funktionellen Vorteilen bieten. Aufstrebende Disruptoren gewinnen durch Direktvertriebsmodelle an Bedeutung, die traditionelle Einzelhandels-Gatekeeper umgehen und höhere Margen sowie direkte Kundenbeziehungen ermöglichen, die schnelle Produktinnovationen informieren.

Technologie wird zunehmend als Wettbewerbsvorteil eingesetzt, wobei führende Hersteller in digitales Marketing, E-Commerce-Fähigkeiten und Datenanalyse investieren, um sich verändernde Verbraucherpräferenzen zu verstehen und darauf zu reagieren. Die Wettbewerbsintensität wird durch den Eintritt von Private-Equity-Firmen in den Sektor erhöht, die in Nischenmarken investieren und deren Vertrieb und Marktreichweite verbessern, was zusätzlichen Druck auf etablierte Akteure ausübt, zu innovieren und sich zu differenzieren.

Führende Unternehmen der Cookies-Branche

Mondelēz International, Inc.

Ferrero International S.A.

Britannia Industries Ltd.

Grupo Bimbo S.A.B. de C.V.

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Lokalisierungsprogramme schaffen Freiräume für globale und regionale Akteure, um Lieferzeiten zu verkürzen, schnelle Innovationszyklen zu unterstützen und Margen inmitten von Rohstoffvolatilität zu schützen. Im Juni 2026 eröffnete Bauducco seine größte US-Produktionsanlage in Zephyrhills, Florida (160.000 sq ft, für eine schrittweise Erweiterung ausgelegt), während Grupo La Moderna mit dem Bau einer Cookie-Fabrik in Irapuato, Mexiko, im Wert von 40 Millionen USD begann, die an die Weizenlieferketten der Bajio-Region gekoppelt ist. In Europa begann Lotus Bakeries im Mai 2026 mit dem Bau einer Produktionshalle mit hoher Kapazität in Lembeke, Belgien, und Ferrero kündigte ein Modernisierungsprogramm in Frankreich im Wert von 60 Millionen EUR an, einschließlich einer eigenen Nutella-Cookies-Linie im Werk Nieppe (Juni 2026), was auf anhaltende Investitionen in Marken-Cookie-/Keksplattformen hinweist.

Produkt- und Zutateninnovation orientiert sich zunehmend an nutzenorientierten Aussagen und compliance-fähiger Neuformulierung statt an reiner Geschmacksneuheit. Die Modernisierung der FDA-Nährstoffaussagen (mit der aktualisierten "healthy"-Aussage, die laut Berichtskontext ab Februar 2028 gilt) und der breitere HFSS-artige Druck in entwickelten Märkten verstärken die Chancen bei portionsgesteuerten Formaten, zuckerreduzierten Rezepturen sowie angereicherten oder frei-von-Cookies, die Genusshinweise beibehalten können. Lieferantenseitige Programme und Lösungen, etwa Puratos' Hervorhebung eines "Beyond-Clean-Label"-Ansatzes auf der IDDBA 2026 (einschließlich fermentationsbasierter Zutaten und Nachhaltigkeitsprogramme wie Cacao-Trace), erweitern ebenfalls das Instrumentarium für Marken, die Premiumisierung mit saubereren Zutatenlisten und rückverfolgbarer Beschaffung anstreben.

Aktuelle Branchenentwicklungen

- Juni 2026: Mondelz International kündigte den globalen Launch der limitierten Edition OREO & BTS Cookies in über 80 Märkten an, mit einem Braunzucker-Pancake-Geschmack, inspiriert von koreanischem Street Food. Der Rollout zeigt, wie große Marken Entertainment-Kollaborationen nutzen, um kurzfristige Nachfragespitzen zu erzeugen und zusätzliche Regal- und digitale Sichtbarkeit über Regionen hinweg zu sichern.

- November 2025: Mondelz International begann mit der lokalen Herstellung und dem kommerziellen Launch von Lotus-Biscoff-Cookies in Indien, mit Packungen ab 10 INR. Die lokale Produktion unterstützt eine breitere Distribution und eine schärfere Preisarchitektur, was eine Mass-Premium-Durchdringung für eine Marke mit Importherkunft ermöglicht.

- Oktober 2024: Zydus Wellness erweiterte Sugar Free auf verpackte Lebensmittel durch den Launch der Sugar Free D'lite Cookies, die um "kein zugesetzter Zucker" positioniert sind. Der Schritt verschärft den Wettbewerb im Better-for-you-Segment und erhöht die Regalpräsenz für Produkte ohne zugesetzten Zucker.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Cookies-Markt als den Wert von Cookies, die an Endverbraucher über den Einzelhandel und ähnliche Kanäle verkauft werden, gemessen in USD, über die wichtigsten Verbraucherregionen hinweg und umfassend Alltags- und Spezialitäten-Cookie-Formate.

Umfangsausschlüsse: Diese Größenbestimmung schließt In-Store-Bäckerei-Desserts, die als unverpackte Artikel verkauft werden, sowie süße Snacks, die keine Cookies sind, bei denen Cookies nicht die primäre Produktform sind, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Riegel-Cookies

- Geformte/getropfte Cookies

- Sandwich- und cremegefüllte Cookies

- Waffel- und gerollte Cookies

- Butter-/Mürbeteig und einfach

- Andere (Macarons, Baiser usw.)

- Nach Kategorie

- Konventionell

- Frei von

- Nach Vertriebskanal

- Hypermärkte/Supermärkte

- Convenience-Stores

- Fachhändler

- Online-Händler

- Andere Vertriebskanäle

- Nach Verpackungstyp

- Beutel, Sachets

- Kartons

- Andere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Arbeit begann mit der Erfassung, wie Cookies in den wichtigsten Regionen produziert, gehandelt und konsumiert werden, damit die Marktgrenzen im gesamten Modell konsistent blieben. Wir stützten uns auf öffentliche Datensätze und Referenzen wie lebensmittelbezogene Reihen von USDA und ERS, UN-Comtrade-Handelscodes für Backwaren, FAOSTAT-Angebotsindikatoren und nationale Statistikbehörden, die Haushaltsausgaben und CPI-Warenkörbe veröffentlichen.

Anschließend wurde die Desk-Phase genutzt, um erste Bandbreiten für den Kategorie-Mix und die Preisentwicklung festzulegen, unter Verwendung von Quellen wie Geschäftsberichten von Unternehmen, Investorenpräsentationen, Handelsnachrichten und Verbänden oder Normungsgremien, die verpackte Lebensmittel verfolgen. Bei Bedarf halfen kostenpflichtige Abonnementdienste für Unternehmensfinanzdaten und -informationen sowie eine sendungsbezogene Import- und Exportdatenbank, die Sichtbarkeit kleinerer Länder zu überprüfen. Diese Quellenliste ist lediglich illustrativ, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu prüfen, was Desk-Daten nicht klar zeigen konnten, zum Beispiel wie sich die Frei-von-Positionierung auf die Preisrealisierung auswirkt und wie sich der Online-Mix regional verschiebt. Wir sprachen mit einer Reihe von Herstellern, Vertriebshändlern und einzelhandelsnahen Spezialisten und bezogen auch Verpackungs- und Zutatenperspektiven ein, damit Annahmen zu Packungsgrößen und Kostenweitergabe über APAC, EMEA und Amerika hinweg überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 43% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basierte auf einer Top-down-Struktur, bei der die Nachfrage nach verpackten Cookies aus länderspezifischen Konsumproxys, der Richtung der Einzelhandelsausgaben für Snacks sowie Handels- und Produktionssignalen rekonstruiert und anschließend nach Kategorieaufteilungen gefiltert wurde. Parallel dazu haben wir die Gesamtwerte durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Preispunkte von Marken und Kanälen, multipliziert mit plausiblen Volumina. Anschließend wendeten wir Plausibilitätsprüfungen mit Vertriebshändlern und Einzelhändlern an und passten die Werte an, wo die Bandbreiten nicht übereinstimmten.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten die Entwicklung des durchschnittlichen Verkaufspreises nach Packungsformat, die Verschiebung des Anteils zwischen Offline- und Online-Einzelhandel, der Mix zwischen Cookie-Typen (wie Sandwich- und cremegefüllte, Waffel- und Rollcookies sowie Butter- oder Shortbread-Stile) sowie der Anteil von frei-von-Produkten im gesamten Warenkorb. Verpackungshinweise (Beutel, Sachets und Kartons) wurden ebenfalls als praktische Gegenprüfung genutzt, da sie eng mit typischen Packungsgrößen und Preisstufen zusammenhängen. Für die Prognose nutzten wir eine Szenarioanalyse, gestützt durch variablenspezifische Erwartungen aus Interviews, sodass kurzfristige Inflation und Premiumisierung von langfristigem Volumenwachstum getrennt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Prüfung, ob die endgültigen Marktgesamtwerte mit unabhängigen Signalen wie Lebensmittel-CPI-Mustern, der Richtung der Haushaltsausgaben für Snacks und Handelsbilanzen für relevante Backwarenkategorien übereinstimmen. Bei ungewöhnlichen Sprüngen wurden diese überprüft, und die Annahmen wurden auf die Eingangsreihen zurückverfolgt. Anschließend wurden Rückfragen mit Branchenkontakten geklärt, bevor die endgültige Freigabe erfolgte.

Jeder Bericht durchläuft eine mehrstufige interne Überprüfung, damit Umfang, Einheitenbehandlung und Umrechnungslogik über alle Regionen hinweg einheitlich angewendet werden. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Preisgestaltung, Distribution oder Kategorie-Mix verändern. Vor der Auslieferung führen wir eine letzte Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren in den an die Kunden übermittelten Zahlen berücksichtigt sind.

Vergleich der Cookies-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cookies können weit voneinander abweichen, selbst wenn sie versuchen, dieselbe Branche zu beschreiben, da die Messmethoden unterschiedlich sind. Unterschiede ergeben sich in der Regel daraus, was als Cookies gegenüber angrenzenden Backwaren-Snacks gezählt wird, wie die Preisgestaltung in USD umgerechnet wird und wie oft Annahmen aktualisiert werden, wenn sich Inflation und Packungsgrößen ändern.

In dieser Studie wird die Abweichung häufig durch den Aktualisierungsrhythmus und das Timing der Währungsumrechnung verursacht, da Preisstufen und Wechselkurse den USD-Gesamtwert schnell verändern können, und sich dieser Effekt dann über einen Prognosezeitraum verstärkt, was ein bei Mordor Intelligence betontes Vorgehen ist. Ein weiterer häufiger Faktor ist die ASP-Logik, bei der einige Schätzungen einen einheitlichen globalen Preisverlauf annehmen, obwohl sich Premiumformate und frei-von-Produkte regional und kanalabhängig unterschiedlich entwickeln. Schließlich variieren die Validierungsprüfungen, und die Gesamtwerte können abweichen, wenn sie nicht an Konsumsignale und Verschiebungen im Kanal-Mix zurückgebunden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,15 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 35,44 Mrd. USD (2024) | Verwendet in der Praxis ein früheres Basisjahr und einen breiteren Wertpool, und die USD-Zahl reagiert stärker auf das gewählte Fenster der Währungsumrechnung und die angenommene globale ASP-Entwicklung. |

| Branchenforschungsinstitut B | 39,60 Mrd. USD (2023) | Basiert auf einer anderen historischen Basis und kann Cookies mit breiteren Keks-Kategorien vermischen, was den Ausgangswert erhöht und die Transparenz bei ASP-Anpassungen auf Packungsformat-Ebene und beim Kanal-Mix verringert. |

Der Vergleich zeigt, dass die Abweichung weniger an der Rechnung als an Grenz- und Zeitpunktentscheidungen liegt, die Preis und Währung in USD-Werten beeinflussen. Wird der Umfang eng auf Cookies begrenzt und werden die Eingaben aktualisiert und gegen Kanal- und Konsumsignale abgeglichen, ist die resultierende Größe leichter nachvollziehbar und mit denselben Schritten reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Cookies-Marktes?

Der Cookies-Markt beläuft sich im Jahr 2026 auf 17,15 Milliarden USD.

Wie schnell wird der Cookies-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,68 % wächst und bis 2031 einen Wert von 21,55 Milliarden USD erreicht.

Welcher Produkttyp hat heute den höchsten Marktanteil im Cookies-Markt?

Butter-/Mürbeteig- und einfache Cookies führen mit einem Anteil von 33,12 % im Jahr 2025.

Welche Region bietet die stärksten Wachstumsaussichten?

Südamerika weist mit 6,63 % bis 2031 die höchste regionale CAGR auf.

Seite zuletzt aktualisiert am: