Markt für Kokosprodukte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 12.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kokosprodukte von Mordor Intelligence

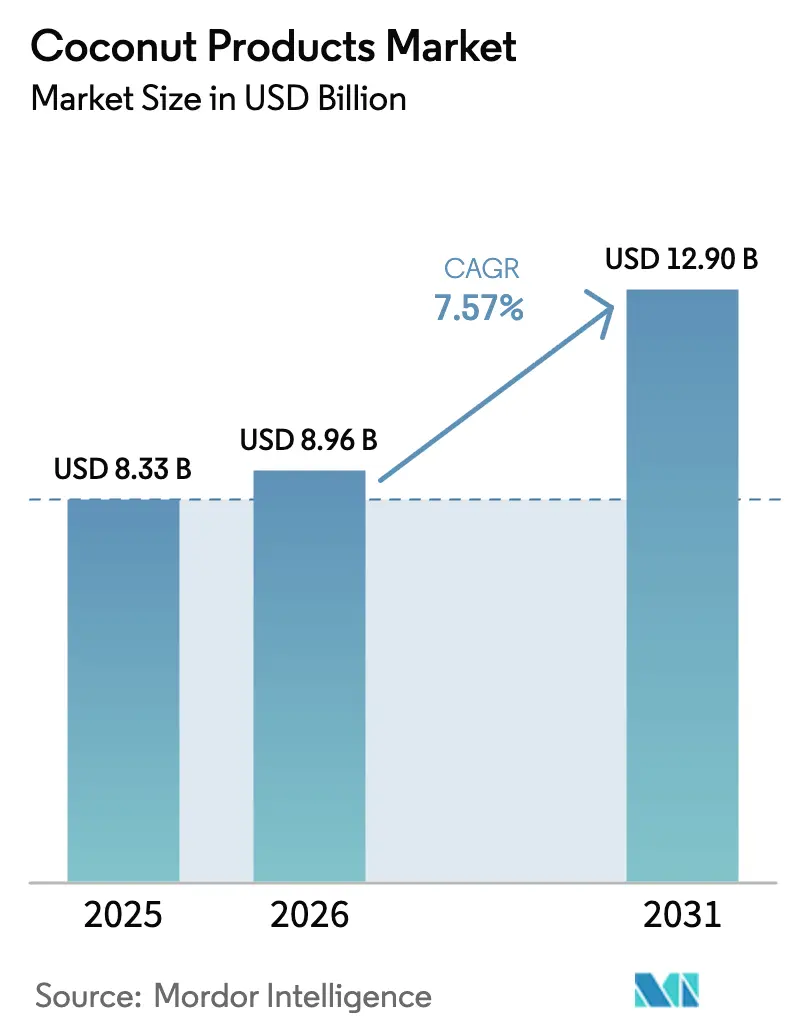

Die Marktgröße für Kokosprodukte wurde im Jahr 2025 auf 8,33 Milliarden USD geschätzt und soll von 8,96 Milliarden USD im Jahr 2026 auf 12,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,57 % während des Prognosezeitraums (2026–2031). Diese anhaltende Expansion ist auf die steigende Nachfrage nach pflanzenbasierter Ernährung, Clean-Label-Zutaten und funktionalen Hydrationslösungen zurückzuführen, die Kokosprodukte in einzigartiger Weise erfüllen. Die Region Asien-Pazifik bleibt von zentraler Bedeutung, da die Philippinen, Indonesien, Thailand und Indien laut der Internationalen Kokosnuss-Gemeinschaft mehr als 70 % der weltweiten Kokosnüsse liefern und den Verarbeitern einen strukturellen Kostenvorteil gegenüber importabhängigen Käufern in Nordamerika und Europa verschaffen. Flüssige Formate wie Kokoswasser und Kokosmilch dominieren weiterhin die Einzelhandelsregale, doch feste und pulverförmige Formen gewinnen als lagerstabile Lösungen für Backwaren, Süßwaren und Sportnahrungsmischungen an Bedeutung. Die rasche Verbreitung des E-Commerce ermöglicht es Nischenmarken, traditionelle Gatekeeper zu umgehen und gesundheitsbewusste Millennials anzusprechen, die ökologische, fair gehandelte und nachhaltige Produkte mit Markentreue belohnen. Die Wettbewerbsintensität bleibt moderat, da kein einzelnes Unternehmen einen niedrigen zweistelligen Marktanteil überschreitet, was sowohl etablierte Unternehmen als auch Herausforderer dazu zwingt, Rohstoffversorgung durch vertikale Integration und langfristige Erzeugerverträge zu sichern.

Wichtigste Erkenntnisse des Berichts

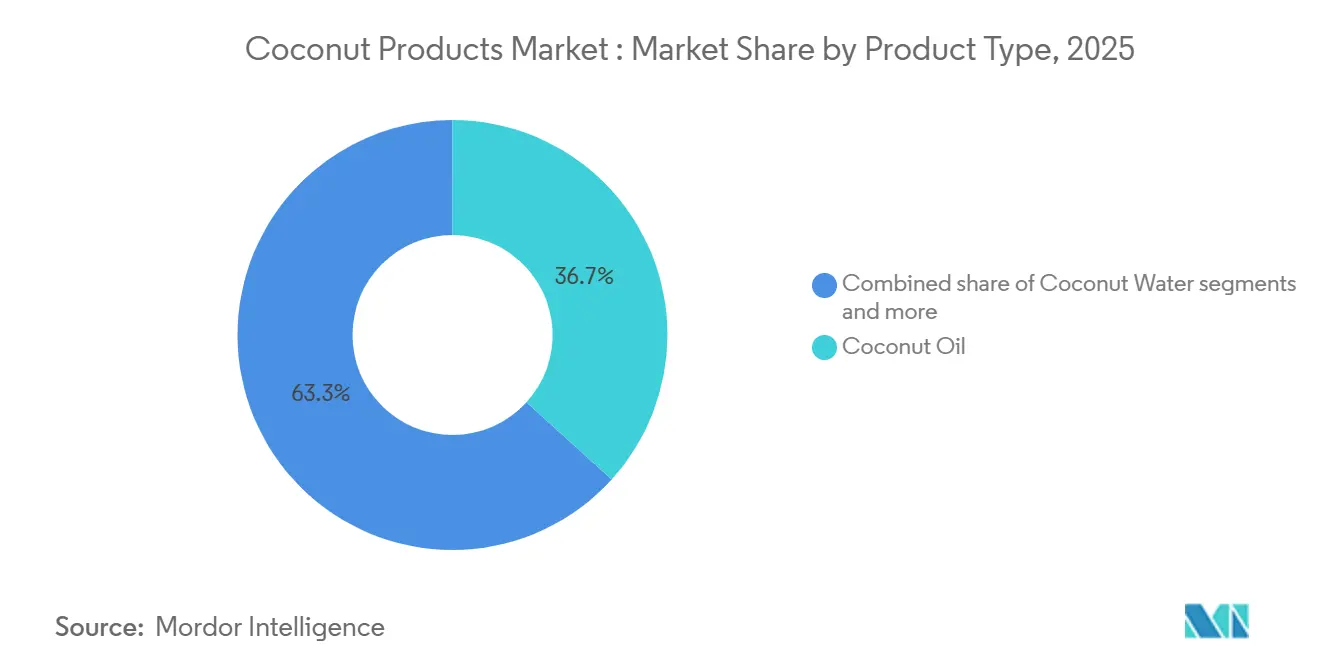

- Nach Produkttyp führte Kokosöl im Jahr 2025 mit einem Umsatzanteil von 36,72 %; Kokosmilch soll bis 2031 mit einer CAGR von 8,82 % wachsen.

- Nach Form entfielen im Jahr 2025 72,39 % des Marktanteils für Kokosprodukte auf flüssige Formate, während feste und pulverförmige Formate bis 2031 mit einer CAGR von 9,64 % wachsen.

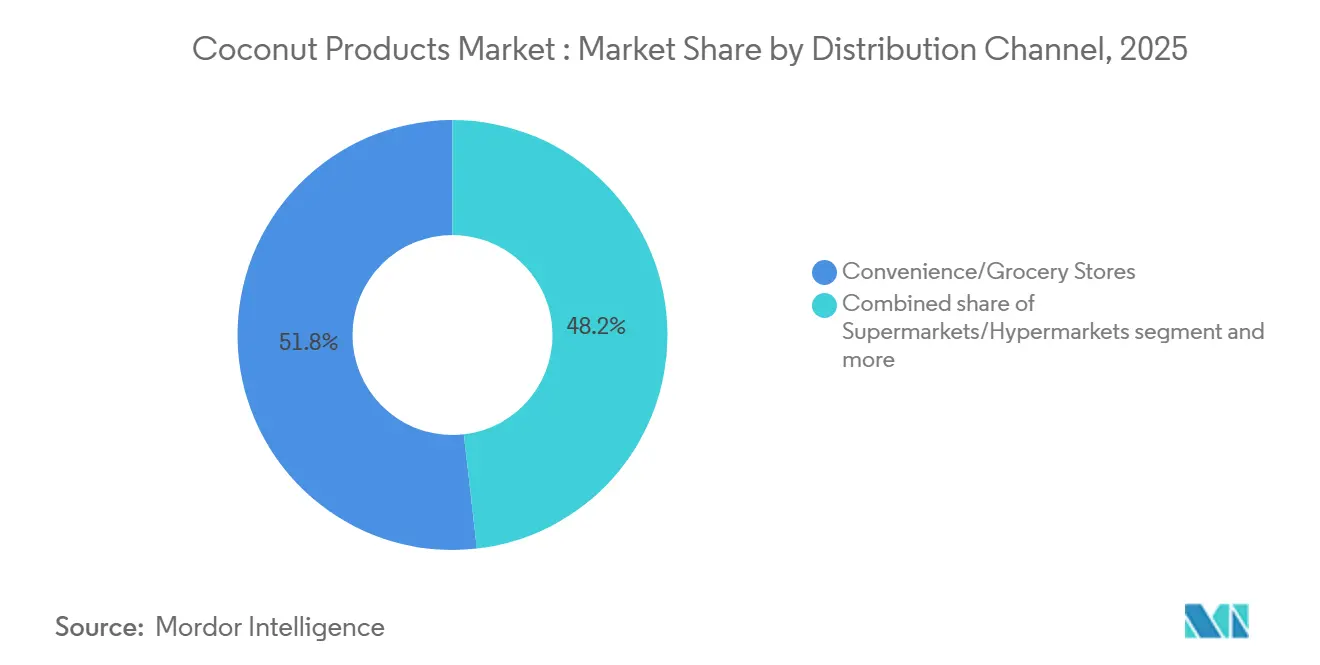

- Nach Vertriebskanal hielten Convenience- und Lebensmittelgeschäfte im Jahr 2025 einen Marktanteil von 51,81 % am Markt für Kokosprodukte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen werden.

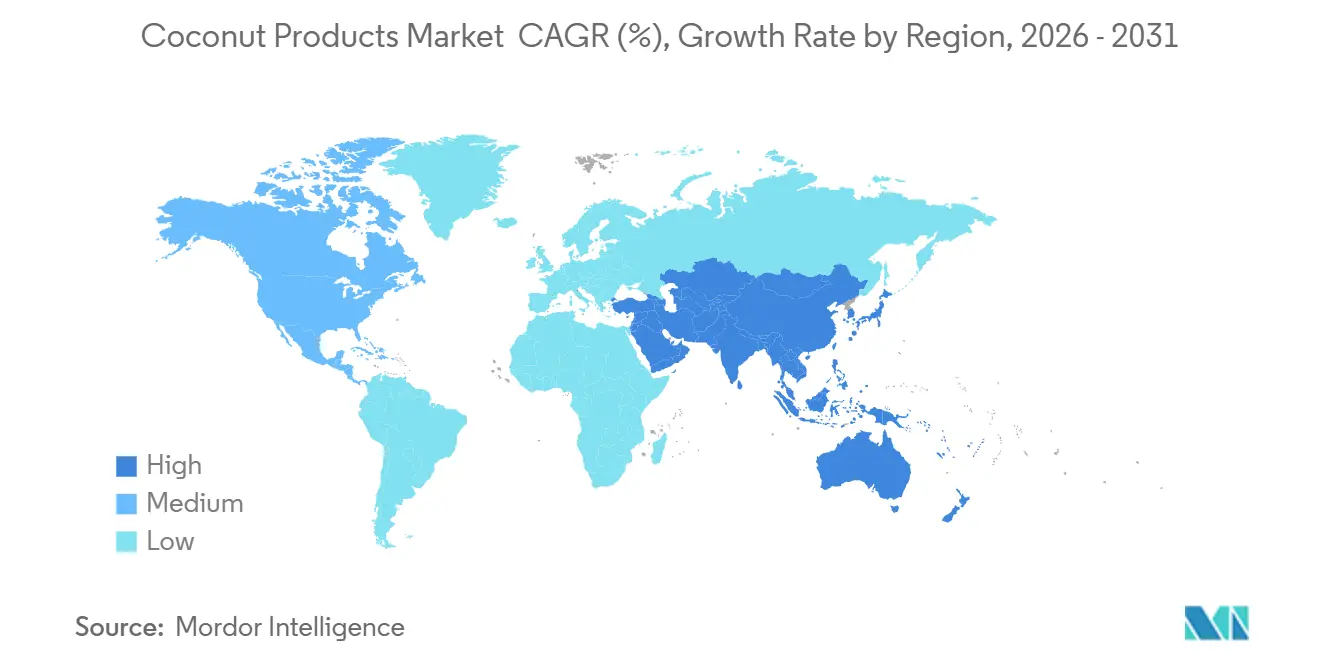

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 einen Anteil von 34,85 % an der Marktgröße für Kokosprodukte und soll bis 2031 mit einer CAGR von 9,49 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kokosprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach natürlichen und pflanzenbasierten Produkten an | +1.8% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kokoswasser gewinnt als kalorienarmes Hydratationsgetränk an Beliebtheit | +1.2% | Nordamerika, Europa, Ausweitung auf asiatische Städte | Kurzfristig (≤ 2 Jahre) |

| Wachstum veganer und laktosefreier Ernährungsweisen steigert die Nachfrage nach Kokosmilch und Kokoscreme | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Plattformen erweitern den Zugang zu Premium- und Bio-Kokosprodukten | +0.9% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Ayurveda und traditioneller Medizin belebt das Interesse an Kokos-basierten Heilmitteln | +0.8% | Asiatischer Kernbereich, Ausstrahlungseffekte auf nordamerikanische Wellnessmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende globale kulinarische Verwendung von Kokosprodukten treibt die Nachfrage an | +1.0% | Global, mit regionalen Unterschieden in den Produktpräferenzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach natürlichen und pflanzenbasierten Produkten an

Da die Verbraucher gesundheitsbewusster werden, greifen sie zunehmend auf Kokosprodukte zurück und betrachten diese als natürliche Alternativen zu verarbeiteten Lebensmitteln und synthetischen Nahrungsergänzungsmitteln. Der Beratungsausschuss für die US-amerikanischen Ernährungsrichtlinien 2025 hat empfohlen, gesättigte Fettsäuren durch pflanzenbasierte Alternativen zu ersetzen, was die Attraktivität von Kokosöl weiter steigert. Diese regulatorische Anerkennung fördert nicht nur Innovationen bei hochpreisigem nativem Kokosöl und MCT (mittelkettige Triglyceride)-Ölderivaten, sondern unterstreicht auch deren wahrgenommene gesundheitliche Vorteile, wie einen verbesserten Stoffwechsel und potenzielle kardiovaskuläre Vorteile[1]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, „Wissenschaftlicher Bericht des Beratungsausschusses für die Ernährungsrichtlinien 2025”, dietaryguidelines.gov. Darüber hinaus hat das wachsende Bewusstsein für die Umweltauswirkungen von Lebensmittelentscheidungen Kokosprodukte als nachhaltige Optionen positioniert, die den Präferenzen umweltbewusster Verbraucher entsprechen. Angesichts der steigenden Nachfrage nach Clean-Label-Produkten und dem Trend zu funktionalen Lebensmitteln erschließen sich Kokosprodukte eine Nische, die sowohl Geschmacks- als auch Wellnessbedürfnisse befriedigt. Diese Dynamiken, kombiniert mit einer zunehmenden Verbraucheraufklärung über die Vorteile pflanzenbasierter Alternativen, deuten auf eine robuste Wachstumstrajektorie für Kokosprodukte hin und lassen eine anhaltende Marktexpansion in den kommenden Jahren erwarten.

Kokoswasser gewinnt als kalorienarmes Hydratationsgetränk an Beliebtheit

Kokoswasser ersetzt zunehmend traditionelle Sportgetränke, da Verbraucher natürliche Elektrolyte mit weniger Kalorien und ohne Zuckerzusatz bevorzugen, was besonders gesundheitsbewusste Käufer anspricht. Es bietet eine Hydratation, die isotonischen Getränken vergleichbar ist, und enthält auf natürliche Weise Kalium und Magnesium. Marken nutzen diesen Wandel, wobei The Vita Coco Company Vita Coco Spiked eingeführt hat, um in margenstärkere alkoholische Segmente vorzudringen. Der E-Commerce fördert das Wachstum weiter, indem er funktionale und nachhaltige Vorteile effektiv kommuniziert. Gleichzeitig haben Fortschritte bei der UHT-Verarbeitung, wie die Direct Ultra High Temperature (UHT)-Technologie von Tetra Pak, die Haltbarkeit verlängert und die Reichweite auf Märkte mit begrenzter Kühlketteninfrastruktur ausgedehnt. Diese Innovationen haben Produkteinführungen ermöglicht, wie etwa Tata Consumer Products' Lyfe+ Kokoswasser im Jahr 2025, was die Wettbewerbsposition von Kokoswasser auf dem globalen Getränkemarkt stärkt.

Wachstum veganer und laktosefreier Ernährungsweisen steigert die Nachfrage nach Kokosmilch und Kokoscreme

Die zunehmende Vermeidung von Milchprodukten, angetrieben durch Laktoseintoleranz, ethische Überlegungen und Gesundheitswahrnehmung, steigert die Nachfrage nach Kokosmilch und Kokoscreme, insbesondere in der Gastronomie und in Backwaren, wo Funktionalität und Geschmack entscheidend sind. In den USA konsumierten 2024 40 % der Erwachsenen pflanzenbasierte Fleisch- oder Milchalternativen, davon 24 % monatlich, und Kokosprodukte halten trotz des Wettbewerbs durch Hafer- und Mandelprodukte einen bemerkenswerten Anteil, so das Good Food Institute[2]Quelle: Good Food Institute, „Verbraucher-Snapshot: Pflanzenbasiert 2024”, gfi.org. Der hohe Fettgehalt und die cremige Textur von Kokosmilch machen sie zur bevorzugten Option für laktosefreie Lattes, Eiscreme und Joghurts, wo andere Alternativen Schwierigkeiten haben, die Reichhaltigkeit von Milchprodukten zu erreichen. Diese Stärke spiegelt sich in der Finanzierungsrunde der Serie B von The Coconut Collab in Höhe von 1,5 Millionen GBP im Januar 2024 wider, die die europäische Expansion unterstützt und die Widerstandsfähigkeit und die verteidigungsfähige Position von Kokosprodukten in der Kategorie der genussvollen pflanzenbasierten Milchprodukte unterstreicht.

Wachstum von Ayurveda und traditioneller Medizin belebt das Interesse an Kokos-basierten Heilmitteln

Kokosöl, insbesondere natives Kokosöl, erlebt in Indien und Südostasien eine erneute Nachfrage, da Verbraucher wieder zu traditionellen Wellnesspraktiken zurückfinden, unterstützt durch die Politik des AYUSH-Ministeriums, das ayurvedische Formulierungen fördert. Kokosöl, das in etwa 40 % der ayurvedischen Arzneimittel verwendet wird, profitiert von Bemühungen, die traditionelle Medizin in die Regelgesundheitsversorgung zu integrieren, was sowohl die Inlandsnachfrage als auch das Exportpotenzial für zertifizierte Bio- und native Varianten steigert. Dies hat einen zweigeteilten Markt geschaffen: margenschwaches Kokosöl als Rohstoff für Kochen und industrielle Verwendung sowie hochwertiges natives Kokosöl, das für Gesundheits- und Wellnessanwendungen positioniert ist. Marken wie Nutiva haben diesen Wandel genutzt, indem sie Fair-Trade-zertifiziertes natives Kokosöl vermarkten, das umfangreichen Drittprüfungen unterzogen wird und damit transparenzorientierte Verbraucher anspricht. Da ayurvedisch inspiriertes Wellness in westlichen Märkten an Bedeutung gewinnt, wird Kokosöl zunehmend als funktionales Gesundheitsprodukt und nicht mehr als einfaches Kochfett betrachtet, was höhere Preispunkte unterstützt und die Anfälligkeit gegenüber Rohstoffpreisschwankungen verringert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität aufgrund wetterempfindlicher Kokosnusslandwirtschaft beeinträchtigt die Marktstabilität | -1.4% | Global, konzentriert in den produzierenden Regionen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit frischer Kokosprodukte beeinträchtigt die Effizienz der Lieferkette | -0.8% | Global, akut in Regionen weit entfernt von Produktionszentren | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative pflanzenbasierte Zutaten (z. B. Mandel, Hafer) begrenzt das Wachstum | -1.1% | Hauptsächlich Nordamerika und Europa, Ausweitung auf den städtischen Raum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Verarbeitungs- und Exportkosten reduzieren die Margen der Hersteller | -0.7% | Produzierende Regionen Asien-Pazifik, Auswirkungen auf die globale Wettbewerbsfähigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität aufgrund wetterempfindlicher Kokosnusslandwirtschaft beeinträchtigt die Stabilität

Die Kokosnusslandwirtschaft ist stark durch Taifune, Dürren und unregelmäßige Monsune gefährdet, wobei Klimaschocks im Jahr 2024 schnell zu Versorgungsengpässen und Preisvolatilität führten. Auf den Philippinen beschädigten die Taifune Kristine und Pepito fast 39.000 Hektar Kokosnussfarmen, betrafen über 1,2 Millionen Landwirte und verursachten Verluste von mehr als 20 Millionen USD, während durch El Niño verursachte Dürren die indonesischen Erträge um 15–20 % reduzierten und die Produktionskosten für Kokosöl erhöhten. Diese Störungen führten zu starken Exportpreisanstiegen, wobei die Preise für getrocknete Kokosnuss auf den Philippinen um 26 % im Jahresvergleich, in Indonesien um 76,8 % und in Sri Lanka um 62 % stiegen[3]Quelle: Internationale Kokosnuss-Gemeinschaft, „Marktüberblick für getrocknete Kokosnuss Oktober 2024”, coconutcommunity.org. Für Lebensmittelhersteller in Nordamerika und Europa belastet diese Volatilität die Beschaffungsplanung und zwingt zu einer Wahl zwischen Margenerosion und höheren Verbraucherpreisen, was die Wettbewerbsfähigkeit gegenüber Hafer- und Mandelalternativen mit stabileren Lieferketten schwächt.

Begrenzte Haltbarkeit frischer Kokosprodukte beeinträchtigt die Effizienz der Lieferkette

Frisches Kokoswasser hält ohne Verarbeitung in der Regel nur 24–48 Stunden, was Hersteller dazu veranlasst, Hochdruckverarbeitung (HPP), Ultra-Hochtemperatur-Behandlung (UHT) oder aseptische Verpackung einzusetzen, die jeweils Kosten verursachen und Geschmack oder Nährstofferhalt beeinflussen. HPP bewahrt bioaktive Verbindungen und frischen Geschmack und bietet eine Haltbarkeit von 30–45 Tagen, erfordert jedoch teure Ausrüstung und kontinuierliche Kühlkettenlogistik, was seine Anwendung auf Premiummarken beschränkt, die gesundheitsbewusste Verbraucher ansprechen. UHT verlängert die Haltbarkeit auf 12 Monate und eliminiert Kühlkettenanforderungen, mindert jedoch Geschmack und Nährstoffe, was es für preissensible Segmente geeignet macht. Dieser Kompromiss schafft einen zweigeteilten Markt: Premium-HPP-Marken wie Vita Coco erzielen höhere Preise, während UHT-basierte Handelsmarken und Wertmarken über den Preis konkurrieren. Bei Kokosmilch und Kokoscreme verbessert aseptische Verpackung die Haltbarkeit und ermöglicht die Umgebungsverteilung; hohe Kapitalanforderungen bleiben jedoch eine Hürde für kleinere Verarbeiter auf den Philippinen, in Indonesien und Thailand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kokosmilch beschleunigt sich, da die Nachfrage nach laktosefreien Produkten steigt

Kokosmilch soll bis 2031 mit einer CAGR von 8,82 % wachsen, angetrieben durch die steigende Nachfrage nach cremigen Milchalternativen, die sich gut für Kaffeehausgetränke, Fertiggerichte und andere zubereitete Lebensmittel eignen. Während Kokosöl das größte Segment bleibt und im Jahr 2025 einen Marktanteil von 36,72 % hält, nimmt seine Dominanz angesichts der zunehmenden Überprüfung gesättigter Fettsäuren allmählich ab. Getrocknete Kokosnuss bleibt ein Grundnahrungsmittel in Backanwendungen, während Nischenprodukte wie Kokoszucker diabetische und gesundheitsbewusste Verbraucher ansprechen, trotz ihrer höheren Preispunkte. Der Umsatzanstieg der Vita Coco Company um 15 % auf 463,8 Millionen USD in den ersten neun Monaten des Jahres 2024 zeigt, wie getränkefokussierte Marken das Wachstum beschleunigen können, indem sie neue Kokosmilch-SKUs auf bestehende Wasserlieferketten aufsetzen.

Veränderungen im Verbraucherverhalten treiben die Mainstream-Akzeptanz von Kokosmilch weiter voran. Im Vereinigten Königreich hat der Aufstieg der Café-Kultur und pflanzenbasierter Trends dazu geführt, dass 27 % der Haushalte monatlich pflanzenbasierte Milch kaufen, was die Möglichkeiten für Kokosmilch im Einzel- und Gastronomiebereich erweitert. Theppadungporn Coconut aus Thailand, das 95 % seiner Produktion exportiert, meldete in neun Monaten einen Umsatz von 262 Millionen USD auf der Grundlage starker Kokosmilchlieferungen, was zeigt, wie spezialisierte Verarbeiter die globale Gastronomienachfrage nutzen. Insgesamt positionieren diese Trends Kokosmilch als primären Wachstumsmotor des Marktes für Kokosprodukte, unterstützt durch sowohl inländische Akzeptanz als auch internationale Exportmöglichkeiten.

Nach Form: Feste und pulverförmige Formate gewinnen in lagerstabilen Anwendungen an Bedeutung

Feste und pulverförmige Kokosderivate, einschließlich getrockneter Kokosnuss, Kokosmehl und Milchpulver, wachsen mit einer CAGR von 9,64 % und übertreffen damit flüssige Formen, die Kühlkettenlogistik erfordern. Obwohl Flüssigkeiten im Jahr 2025 noch 72,39 % des Segments ausmachen, verlagert die steigende Nachfrage aufgrund steigender Frachtkosten und Vorgaben zur CO₂-Reduzierung hin zu leichten, trockenen Zutaten, die vor Ort rehydriert werden können. Die philippinischen Exporte von getrockneter Kokosnuss stiegen in der ersten Hälfte des Jahres 2024 um 9,5 % auf 81.728 Tonnen, wobei die Vereinigten Staaten und die Niederlande den Großteil der Lieferungen absorbierten, so die Internationale Kokosnuss-Gemeinschaft. Dieser Trend spiegelt eine breitere Bewegung hin zu nachhaltigeren, logistisch effizienteren Formaten wider, die die Leistung aufrechterhalten und gleichzeitig Transport- und Lagerkosten reduzieren.

Verarbeiter schaffen auch durch Zertifizierung und nachhaltige Praktiken Mehrwert, um Premiumsegmente zu erschließen. Die Übernahme von Coconut Secret durch Nutiva erweitert sein Portfolio um Kokos-Aminos und zielt auf sojafreie asiatische Saucen ab, bei denen Bio- und Fair-Trade-Zertifizierungen die Markentreue fördern. Ebenso integriert die Übernahme von Coco Harvest durch Century Pacific Food für 40 Millionen USD erneuerbare Energie aus Kokosnussschalen, was die Betriebsabläufe mit europäischen CO₂-Berichtsstandards in Einklang bringt und die Bruttomargenstabilität verbessert. Zusammen zeigen diese Initiativen, wie Produktinnovation, Zertifizierung und Nachhaltigkeit das Segment der festen und pulverförmigen Kokosprodukte umgestalten und gleichzeitig Rentabilität und globale Wettbewerbsfähigkeit unterstützen.

Nach Vertriebskanal: Online-Einzelhandel stört die Dominanz des Lebensmittelhandels

Convenience- und Lebensmittelgeschäfte machen noch immer 51,81 % des Umsatzes mit Kokosprodukten aus, aber der Online-Einzelhandel expandiert rasch mit einer CAGR von 9,98 %, angetrieben durch jüngere Verbraucher, die Abonnements und digitale Kontaktpunkte bevorzugen, die Zutaten-Transparenz, Herkunft und Nachhaltigkeit hervorheben. Plattformen wie Thrive Market und Amazon Fresh präsentieren Zertifizierungen, Nachhaltigkeitsauszeichnungen und Nutzerbewertungen, die den Test neuer Kokos-SKUs fördern, die Kategorie erweitern und die Akzeptanz beschleunigen, so die Vereinigung für den ökologischen Handel. Direktvertriebskanäle sind zu einem wichtigen Wachstumsmotor für Premiummarken geworden, wobei Califia Farms DTC-Umsätze (Direktvertrieb an Verbraucher) in seinen SEC-Einreichungen als Beleg für die Skalierbarkeit des Online-Storytellings für Kokosgetränke anführt. Diese Kanäle ermöglichen es Marken, Herkunft, funktionale Vorteile und Wellnessaussagen effektiver zu kommunizieren als der traditionelle Einzelhandel, was eine tiefere Verbraucherbindung und Loyalität fördert.

Gleichzeitig erweitern Supermärkte und Convenience-Stores ihre Eigenmarken-Kokossortimente, um den Kundenverkehr zu schützen, was den Druck auf Markenprodukte erhöht, sofern diese sich nicht durch Funktionalität, Geschmack oder Nachhaltigkeitsnarrative differenzieren können. Diese sich entwickelnde Einzelhandelslandschaft unterstreicht die Bedeutung agiler Auftragsabwicklung, Bestandstransparenz und Reaktionsfähigkeit der Lieferkette. Marken, die hochwertige Produkte mit überzeugendem digitalem Storytelling und effizienter Lieferung kombinieren, sind am besten positioniert, um in den nächsten fünf Jahren Marktanteile zu gewinnen, indem sie sowohl E-Commerce-Wachstum als auch traditionelle Einzelhandelspräsenz nutzen, um Erstkäufe, Wiederholungskäufe und langfristige Loyalität zu fördern.

Geografische Analyse

Asien-Pazifik führt den Markt für Kokosprodukte mit einem Anteil von 34,85 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 9,49 % wachsen, angetrieben durch integrierte Landwirtschafts- und Verarbeitungsökosysteme, die die Nähe zu Rohstoffen und günstige Arbeitswirtschaft bieten, so die Internationale Kokosnuss-Gemeinschaft. Die Philippinen produzierten 2024/25 2,56 Millionen Tonnen Kopra und hielten trotz taifunbedingter Verluste im ersten Quartal 2024 Kokosexporte in Höhe von 482 Millionen USD aufrecht, was die strukturelle Widerstandsfähigkeit des Sektors unterstreicht, so die Philippinische Kokosnussbehörde[4]Quelle: Philippinische Kokosnussbehörde, „Taifunschadensbericht 2024”, pca.gov.ph. Thailand exportierte in den ersten zehn Monaten des Jahres 2024 Kokosmilch im Wert von 341,11 Millionen USD, wobei 70,5 % für die Vereinigten Staaten bestimmt waren, was die exportorientierte Ausrichtung des Landes widerspiegelt, so das Handelsministerium Thailands.

Indien erntete im Geschäftsjahr 2024 21,37 Milliarden Kokosnüsse und lieferte wertschöpfende Kokosprodukte im Wert von 452 Millionen USD, unterstützt durch eine Wiederbelebung des Ayurveda und eine wachsende Nachfrage aus der EU nach Bio-Qualitäten, wie vom Kokosnuss-Entwicklungsrat festgestellt. Diese Dynamiken positionieren die Region Asien-Pazifik als Rückgrat der globalen Lieferketten, die sowohl den inländischen Verbrauch als auch die internationale Nachfrage bedienen. Nordamerika und Europa sind stark auf Importe angewiesen, was die Bedeutung von Rückverfolgbarkeit, Zertifizierungen und Qualitätssicherung für die Aufrechterhaltung des Verbrauchervertrauens unterstreicht. Die Europäische Union importierte 2023 105.104 Tonnen Kokosnüsse im Wert von 156 Millionen USD, wobei die Niederlande 47 % an regionale Verarbeiter weiterexportierten, so Eurostat. Der US-amerikanische Bio-Lebensmittelumsatz erreichte 2024 71,6 Milliarden USD und trieb die Nachfrage nach zertifizierter Kokosmilch und Joghurt an, so die Vereinigung für den ökologischen Handel, während die Quarantänevorschriften des US-Landwirtschaftsministeriums (USDA) gemäß 7 CFR Teil 319 strenge phytosanitäre Kontrollen vorschreiben, die die Compliance-Kosten erhöhen, aber schädlingsfreie Einfuhren gewährleisten.

Südamerika, der Nahe Osten und Afrika tragen kleinere Mengen bei, bieten aber durch Urbanisierung und Tourismus Wachstumspotenzial. Brasilien importierte 2023 11.579 Tonnen, und die Vereinigten Arabischen Emirate importierten 75.848 Tonnen im Wert von 40,9 Millionen USD, womit Dubai als Logistikdrehscheibe für die Staaten des Golfkooperationsrats etabliert wurde, so die Weltintegrierte Handelslösung. Südafrika und Nigeria zeigen eine steigende Nachfrage nach Kokosöl für Körperpflegeprodukte, doch importabhängige Lieferketten verdeutlichen Möglichkeiten für Gemeinschaftsunternehmen mit Asien-Pazifik-Verarbeitern zur Entwicklung lokaler Verpackungs- und Vertriebskapazitäten.

Wettbewerbslandschaft

Der Markt für Kokosprodukte ist mäßig fragmentiert, wobei die fünf größten Akteure – Zico Rising, Ducoco Alimentos, The Vita Coco Company, Coco do Vale und Sambu Group – einen bedeutenden, aber nicht dominanten Anteil halten. Die Wettbewerbsdynamik konzentriert sich auf die Sicherung einer zuverlässigen Versorgung, effektives Marken-Storytelling und die Diversifizierung der Vertriebskanäle zur Steigerung der Marktreichweite. Beispielsweise sicherte sich The Vita Coco Company 90 Millionen Liter Kokoswasser durch eine Fünfjahresvereinbarung mit Century Pacific Food, die eine Erweiterung der Verarbeitungslinien um 40 Millionen USD und eine Initiative zur Pflanzung von 10 Millionen Bäumen bis 2030 unterstützt. Diese Strategien zeigen, wie führende Marken Skalierung, langfristige Liefervereinbarungen und Nachhaltigkeitsinitiativen nutzen, um ihre Marktrelevanz zu erhalten.

Regionale Spezialisten und Innovatoren skalieren ebenfalls, um Wachstumschancen zu nutzen. Theppadungporn Coconut aus Thailand erzielte in neun Monaten einen Umsatz von 262 Millionen USD, was die Exportstärke des Landes unterstreicht, während Axelum Resources von den Philippinen die Kapazität für getrocknete Kokosnuss verdoppelt, um die europäische Backnachfrage zu bedienen. Die Übernahme von Coconut Secret durch Nutiva positioniert das Unternehmen als Marktführer im sojafreien Würzsaucensegment und zeigt, wie ergänzende Übernahmen die Kategorienpräsenz erweitern können.

Die Einführung von Technologien, einschließlich Hochdruckverarbeitung (HPP) und aseptischer Verpackung, verlängert die Haltbarkeit und unterstützt Premium-Preisgestaltung, was kleineren Akteuren ermöglicht, auch unter dem Druck von Handelsmarken effektiv zu konkurrieren. Das Interesse von Private-Equity- und strategischen Investoren bleibt stark, wie der IPO-Prospekt von Califia Farms zeigt, was das Vertrauen in differenzierte Getränkeportfolios signalisiert, die Kokos mit Hafer- und Mandelbasen kombinieren. Zusammen deuten diese Trends auf eine Phase selektiver Konsolidierung hin, in der Unternehmen Kapital einsetzen, um zertifizierte Lieferketten und proprietäre Verarbeitungskapazitäten zu sichern und gleichzeitig Marktanteile zu verteidigen.

Marktführer für Kokosprodukte

Zico Rising, Inc.

Ducoco Alimentos SA

The Vita Coco Company, Inc.

Coco do Vale

Sambu Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: PHILCO Food Processing, Inc., Teil der Thai World Group of Companies, investiert über 1 Milliarde PHP in eine neue Kokosnussverarbeitungsanlage in Misamis Oriental, wie von der Philippinischen Wirtschaftszonenbehörde (PEZA) berichtet. Die Philippinische Informationsbehörde (PIA) stellt fest, dass die Anlage mit einer Fläche von 39.596 Quadratmetern darauf abzielt, jährlich 78.000 Tonnen ultra-hochtemperaturbehandelte Kokosmilch und gefrorenes Kokosfleisch zu produzieren.

- April 2025: HLB Specialties hat eine Linie von Premium-Trinkkokosnüssen eingeführt, die aus Costa Rica und Südostasien stammen. Das Unternehmen stellte die Kokosnüsse auf der Viva Fresh-Messe in Houston vor. Diese geschälten, trinkfertigen Kokosnüsse sind mit Kokoswasser für Hydratation, Erholung nach dem Training und tropische Erfrischung gefüllt. Sie sind für den Einzel- und Gastronomiebereich erhältlich.

- Februar 2025: Thai Coconut Public Company Limited investierte 430 Millionen Baht in die Einrichtung seiner ersten internationalen Produktionsanlage in Mindanao. Die Anlage, die voraussichtlich Anfang nächsten Jahres den Betrieb aufnehmen wird, soll die Produktionskapazität von Thai Coconut um mehr als 60 % steigern. Darüber hinaus prognostiziert das Unternehmen einen Anstieg seiner jährlichen Kokosmilchproduktion von 99.000 Tonnen auf 155.000 Tonnen. Während sich die Fabrik zunächst auf die Produktion von Kokosmilch in Dosen konzentrieren wird, sind Pläne für eine zukünftige Diversifizierung in andere Verpackungsformate vorhanden.

- Juli 2024: Califia Farms, LLC hat eine pflanzenbasierte Milch eingeführt: Bio-Kokosmilch. Diese Produkte eignen sich für Müsli, Kaffee, Backen und Kochen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kokosprodukte als alle Waren in Lebensmittel- und Kosmetikqualität, die aus Kokosnussfleisch, -wasser oder -saft hergestellt werden; dazu zählen Öl, Milch und Sahne, Wasser, Zucker oder Sirup, getrocknete Flocken sowie verwandte Mehrwertformate, die Einzelhandels-, Gastronomie- oder industrielle Endnutzer weltweit erreichen. Laut Mordor Intelligence sind Ausrüstungen, Schalenkohle, Kokosfasern und Plantagendienstleistungen ausgeschlossen, da sie außerhalb der Lieferketten für verarbeitete Verbraucherprodukte liegen.

(Ausschlüsse aus dem Geltungsbereich: aus Schalen gewonnene Kokosfasern, Aktivkohle, rohe Nüsse, Plantagenbetriebsmittel.)

Segmentierungsübersicht

- Nach Produkttyp

- Kokosöl

- Kokoswasser

- Kokosmilch und Kokoscreme

- Getrocknete Kokosnuss

- Kokoszucker und Kokossirup

- Sonstige

- Nach Form

- Flüssig

- Fest/Pulver

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Kokosverarbeitern, Zutatenkäufern, asiatischen Landwirtschaftsgenossenschaften, nordamerikanischen Getränkeformulierern und EMEA-Importeuren bestätigten durchschnittliche Verkaufspreise, Umrechnungsverhältnisse für Derivate und aufkommende Anwendungsanteile; dadurch wurden Lücken in den Sekundärdaten geschlossen und frühe Modellannahmen hinterfragt.

Desk Research

Wir haben Basisdaten aus offenen Datensätzen gesammelt, darunter UN Comtrade-Versandcodes für Kokosöl, -milch und -pulver; FAO-Produktionserträge; USDA Foreign Agricultural Service-Handelsberichte; Export-Zolldashboards der Philippinen und Indonesiens sowie Ernährungszeitschriften, die die Verwendung von mittelkettigen Triglyceriden verfolgen. Unternehmens-10-Ks, Einzelhandelspreisscans und Nachrichtenagenturen innerhalb von Dow Jones Factiva ergänzten Angebots-, Preis- und Nachfragesignale. Abonnementdienste wie D&B Hoovers halfen unseren Analysten, Umsatzaufteilungen führender Verarbeiter zu erstellen. Die aufgeführten Quellen veranschaulichen, erschöpfen jedoch nicht die umfassendere Bibliothek, auf die während der Datenerstellung und -validierung zurückgegriffen wurde.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren zunächst einen Top-down-Nachfragepool, indem wir den FAO-Kernerntrag, die durchschnittliche Kern-zu-Produkt-Ausbeute und die Import-Export-Bilanzen abgleichen, die anschließend anhand gewichteter durchschnittlicher Verkaufspreise bewertet werden, die aus Einzelhandelsaudits und Händlerangeboten gewonnen wurden. Ausgewählte Bottom-up-Prüfungen, wie z. B. aufgeschlüsselte Verarbeitungserlöse nach Produktlinie, dienen zur Plausibilitätsprüfung und Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen in unserem Modell gehören der Plantagenertrag pro Hektar, der Anteil der zur Ölpressung umgeleiteten Nüsse, die Entwicklung des Einzelhandels-ASP für Kokoswasser, neue pflanzliche SKU-Einführungen und das regionale Wachstum der laktoseintoleranten Bevölkerung. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, die Ertragsschwankungen und Preiselastizität berücksichtigen; Koeffizienten werden mit dem während Expertengesprächen gesammelten Konsens abgeglichen. Wo Lieferantenzusammenfassungen unvollständig sind, passen wir mit historischen Handelsanteilsmustern und dokumentierten Verarbeitungsverlusten an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Handelsdaten, Einzelhandelspreisindizes und Unternehmensergebnissen. Ein Analyst überprüft Anomalien, konsultiert erneut Quellen, wenn Abweichungen voreingestellte Schwellenwerte überschreiten, und gibt erst dann frei. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie Wirbelstürme oder größere regulatorische Änderungen Ad-hoc-Aktualisierungen auslösen.

Warum unsere Ausgangsbasis für Kokosprodukte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisstufen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Lücken entstehen durch die Ausweitung des Geltungsbereichs auf Nicht-Verbraucher-Derivate, nicht bereinigte Re-Export-Schleifen oder Einzelquellen-Preisansätze, die den Wert übertreiben.

Mordors disziplinierter Ausschluss von Kokosfasern und Kohle, jährliche Modellneuberechnungen und die Zwei-Wege-Validierung halten unsere 2025-Zahl ausgewogen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 20,24 Mrd. (2022) | Regionalberatung A | Bündelt industrielle Schalenprodukte und vorgelagerte Landwirtschaftsdienstleistungen, was den Wert aufbläht |

| USD 21,92 Mrd. (2024) | Globale Beratung B | Stützt sich auf übergeordnete Handelsdaten ohne Bereinigung von Re-Exporten und verwendet einheitliche Premiumpreise |

| USD 12,88 Mrd. (2024) | Branchenverband C | Wendet den globalen Getränke-CAGR auf alle Segmente an und ignoriert dabei langsamer wachsende Kochformate |

Zusammenfassend zeigt der Vergleich, wie sorgfältige Produktabgrenzung, Preisstratifizierung und Multi-Quellen-Triangulation es Mordor Intelligence ermöglichen, eine transparente, reproduzierbare Ausgangsbasis zu liefern, der Entscheidungsträger für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Kokosprodukte bis 2031?

Die Marktgröße für Kokosprodukte soll bis 2031 12,90 Milliarden USD erreichen, was einer CAGR von 7,57 % von 2026 bis 2031 entspricht.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Die Region Asien-Pazifik soll bis 2031 eine CAGR von 9,49 % erzielen, angetrieben durch die Entwicklung integrierter Landwirtschafts- und Verarbeitungsökosysteme in Ländern wie Indonesien, den Philippinen, Thailand und Indien.

Welcher Produkttyp gewinnt am stärksten an Dynamik?

Kokosmilch ist das am schnellsten wachsende Segment mit einer CAGR von 8,82 %, da Verbraucher laktosefreie Optionen mit cremiger Textur suchen.

Wie beeinflusst der E-Commerce den Kokosabsatz?

Der Online-Einzelhandel expandiert mit einer CAGR von 9,98 %, da digitale Plattformen Nachhaltigkeitsnachweise hervorheben und traditionelle Regalplatzbeschränkungen umgehen.

Welches größte Risiko könnte die Versorgung stören?

Extreme Wetterereignisse wie Taifune und Dürren können Ernten drastisch reduzieren und Preisspitzen verursachen, die nachgelagerte Hersteller vor Herausforderungen stellen.

Seite zuletzt aktualisiert am: