Japanischer Biopestizid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

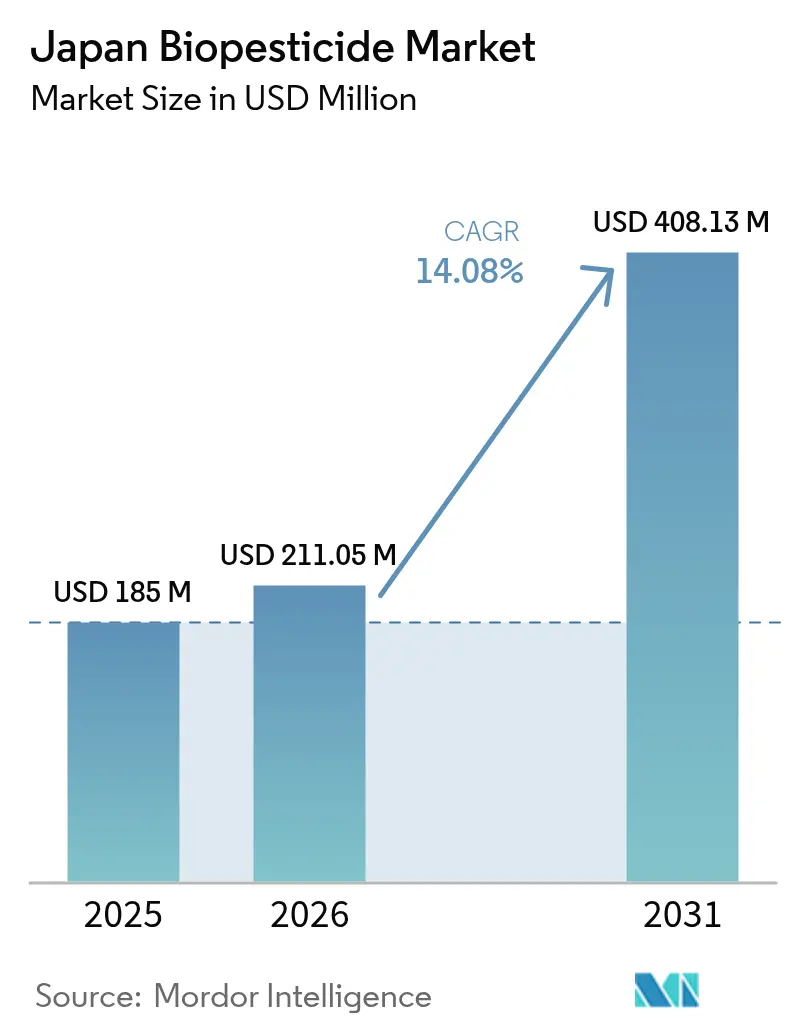

| Marktgröße im Basisjahr (2025) | 185 Millionen US-Dollar |

| Marktgröße (2026) | 211.05 Millionen US-Dollar |

| Marktgröße (2031) | 408.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japanischer Biopestizid-Markt Analyse von Mordor Intelligence

Die Größe des japanischen Biopestizid-Marktes wurde im Jahr 2025 auf 185 Millionen USD geschätzt und soll von 211,05 Millionen USD im Jahr 2026 auf 408,13 Millionen USD bis 2031 wachsen, mit einer CAGR von 14,08 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die MIDORI-Strategie des Ministeriums für Landwirtschaft, Forstwirtschaft und Fischerei gestützt, die darauf abzielt, das Risiko durch chemische Pestizide bis 2030 um 10 % und bis 2050 um 50 % zu reduzieren, was dem Biopestizid-Markt einen politisch bedingten Auftrieb verleiht. Bioinsektizide führen derzeit bei den Einnahmen an, da Landwirte von Pyrethroiden abrücken, die gegenüber Schädlingen wie Zikaden und Herbst-Heerwürmern weniger wirksam geworden sind. Darüber hinaus steigt die Nachfrage nach biochemischen Biopestiziden in Rasen- und Zierpflanzanwendungen, wo rückstandsfreie Ästhetik Premium-Preise erzielt. Das Gesetz zum Grünen Lebensmittelsystem, das Subventionen in Höhe von 200 Millionen USD für integriertes Schädlingsmanagement umfasst, verkürzt die Amortisationszeiten für Landwirte und ermutigt Kleinbauern, biologische Schädlingsbekämpfungsprogramme zu übernehmen. Exportorientierte Obst- und Gemüselieferketten, die strenge Rückstandsgrenzen durchsetzen, positionieren Biopestizide darüber hinaus als entscheidendes Instrument zur Aufrechterhaltung des Zugangs zu europäischen und nordamerikanischen Märkten. Führende Unternehmen nutzen schnelle Registrierungsverfahren, lokale Fermentationsanlagen und kombinierte synthetisch-biologische Produktangebote, um ihre Marktpräsenz zu stärken.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 37,40 % der Größe des japanischen Biopestizid-Marktes auf Bioinsektizide, während biochemische Biopestizide mit einer CAGR von 14,95 % bis 2031 voranschreiten.

- Nach Anwendung entfielen im Jahr 2025 41,00 % der Größe des japanischen Biopestizid-Marktes auf Obst und Gemüse, während Rasen- und Zierpflanzanwendungen bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im japanischen Biopestizid-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ökologischem Landbau und Erzeugnissen | +3.2% | National, am stärksten in Kantō, Kansai, Kyūshū | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für nachhaltige Landwirtschaft | +2.8% | Landesweit, MAFF-geführt | Langfristig (≥ 4 Jahre) |

| Umwelt- und Gesundheitsbedenken | +2.5% | Städtische Märkte Tokio, Osaka, Nagoya | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für integriertes Schädlingsmanagement | +2.1% | Kleinbauern in Tōhoku, Hokuriku | Mittelfristig (2–4 Jahre) |

| Zunehmende Resistenz gegenüber chemischen Pestiziden bei Zielschädlingen | +1.9% | Kyūshū, Gewächshäuser in Kantō | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriftprogramme zugunsten biologisch gewonnener Betriebsmittel | +1.2% | Frühe Pilotprojekte in Hokkaidō, Tōhoku | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ökologischem Landbau und Erzeugnissen

Die Bio-Einzelhandelsumsätze in Japan haben sich ausgeweitet, angetrieben durch die Bereitschaft der Verbraucher, einen Aufpreis von 26 bis 29 % für pestizidfreie Erzeugnisse zu zahlen, wobei dieser Aufpreis jedoch häufig die 1,35- bis 1,6-fach höheren Produktionskosten nicht deckt, mit denen ökologische Erzeuger konfrontiert sind. Das Ziel der MIDORI-Strategie von 1 Million Hektar ökologischer Anbaufläche bis 2050 entspricht einer Verzehnfachung gegenüber dem aktuellen Stand und schafft eine strukturelle Nachfrageentwicklung für Biopestizide, die den Übergangszeitraum überbrücken können, in dem Felder von konventionellem auf zertifiziert ökologischen Status umgestellt werden [1]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Strategie für ein grünes Lebensmittelsystem”, maff.go.jp. Einzelhändler wie Aeon und Seven and i Holdings erweitern ihre ökologischen Eigenmarkenlinien und nutzen dabei Rückverfolgbarkeitssysteme, die reduzierte chemische Rückstände als Differenzierungsmerkmal in gesättigten Kategorien für frische Erzeugnisse hervorheben. Diese Dynamik ist am stärksten in den stadtnahen Gemüsegürteln der Kantō-Region ausgeprägt, wo die Nähe zur wohlhabenden Verbraucherbasis Tokios die höheren Betriebsmittelkosten und die logistische Komplexität ökologischer Produktionssysteme rechtfertigt.

Regulatorische Unterstützung für nachhaltige Landwirtschaft

Das Ministerium für Landwirtschaft, Fischerei und Ernährung (MAFF) hat ein Schnellgenehmigungsverfahren für Biopestizide im Rahmen des überarbeiteten Gesetzes zur Regulierung landwirtschaftlicher Chemikalien eingeführt, das die Registrierungsfristen für mikrobielle Wirkstoffe mit etablierten Sicherheitsprofilen von 36 Monaten auf 24 Monate verkürzt und damit die Markteintrittsbarrieren für Biokontrollinnovatoren senkt. Das im Jahr 2024 in Kraft getretene Gesetz zum Grünen Lebensmittelsystem hat über 17.000 zertifizierte Erzeuger für Direktzahlungen und technische Unterstützung zugelassen und damit eine Gruppe früher Anwender geschaffen, die als Demonstrationsstätten für biologische Pflanzenschutzpraktiken dienen. Diese politischen Instrumente verringern gemeinsam das Risiko der Biopestizid-Übernahme, indem sie Übergangskosten sozialisieren und den Amortisationszeitraum für Landwirte verkürzen, die in neue Ausbringungsgeräte und Schulungen investieren.

Umwelt- und Gesundheitsbedenken

Die Ablehnung chemischer Rückstände durch die Verbraucher hat sich nach mehreren hochkarätigen Nachweisen von Neonikotinoid- und Pyrethroid-Rückständen in im Inland angebautem Gemüse intensiviert, was große Einzelhändler dazu veranlasst hat, Lieferantenstandards einzuführen, die die Höchstrückstandsmengen (MRL) des Ministeriums für Landwirtschaft, Fischerei und Ernährung (MAFF) übersteigen. Japans Positivlistensystem, das einen Standard-Höchstrückstandsgehalt von 0,01 Teilen pro Million für nicht registrierte Pestizidalternativen-Wirkstoffkombinationen festlegt, schafft eine Compliance-Hürde für Exporteure und inländische Lieferanten gleichermaßen und treibt die Nachfrage nach Biopestiziden voran, die minimale nachweisbare Rückstände hinterlassen. Die Lebensmittelsicherheitskommission Japans (FSCJ) wendet Sicherheitsfaktoren von bis zu 1.000 beim Festlegen akzeptabler Tagesdosen (ADI) für synthetische Pestizide an, eine Vorsichtsmaßnahme, die die regulatorische Hürde für chemische Zulassungen erhöht und das Wettbewerbsfeld zugunsten biologischer Alternativen mit inhärent niedrigeren Toxizitätsprofilen verschiebt. Dieser verbrauchergetriebene Druck wird durch Social-Media-Kampagnen verstärkt, die Pestizidrückstände aufzeigen und dabei Reputationsrisiken für Landwirte und Einzelhändler schaffen, die den Wandel hin zu biologischen Pflanzenschutzlösungen beschleunigen.

Staatliche Subventionen für integriertes Schädlingsmanagement

Der Fonds zum Grünen Lebensmittelsystem 2024 stellte 200 Millionen USD für Anwender des integrierten Schädlingsmanagements bereit, wobei die Subventionsraten bis zu 50 Prozent der Betriebsmittelkosten für Biopestizide und 75 Prozent der Investitionen in Präzisionsausbringungsgeräte für zertifizierte Kleinbauern abdeckten. Diese Subventionen sind geografisch ausgerichtet und priorisieren die reisanbauenden Regionen Tōhoku und Hokuriku, wo die Altersstruktur der Landwirte und kleine Parzellenflächen strukturelle Hindernisse für die Technologieübernahme darstellen. Das Beratungsdienstnetz des Ministeriums für Landwirtschaft, Fischerei und Ernährung (MAFF) führt jährlich über 5.000 Schulungen zu mikrobiellen Ausbringungsprotokollen durch und adressiert damit die Wissenslücke, die historisch die Nutzung von Biopestiziden bei Landwirten gehemmt hat, die an synthetische Chemikalien mit breiteren Wirksamkeitsfenstern und einfacheren Ausbringungsanforderungen gewöhnt sind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Begrenzte Bekanntheit bei Landwirten und fehlendes technisches Fachwissen | -1.8% | Landesweit, am stärksten in Tōhoku, Hokuriku, Shikoku | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten und Skalierbarkeitsherausforderungen gegenüber synthetischen Mitteln | -1.5% | National, besonders ausgeprägt in ertragsarmen Reis- und Getreidesystemen | Mittelfristig (2–4 Jahre) |

| Äußerst strenge Rückstandsgrenzen für mikrobielle Wirkstoffe bei Exporten | -0.9% | Shizuoka-Tee, Aomori-Äpfel, Kyūshū-Zitrusfrüchte | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten patentierten mikrobiellen Stämmen | -0.7% | Alle Formulierungssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Bekanntheit bei Landwirten und fehlendes technisches Fachwissen

Nur 28 % der japanischen Kleinbauern haben eine Schulung in mikrobiellen Ausbringungsprotokollen erhalten – ein Wissensdefizit, das sich in suboptimalem Timing, Dosierungsfehlern und unzureichenden Lagerungspraktiken manifestiert, die die Wirksamkeit von Biopestiziden beeinträchtigen und das Vertrauen der Landwirte in biologische Lösungen untergraben. Die alternde Landwirtschaftsdemografie, bei der über 70 % der Betriebsinhaber älter als 65 Jahre sind, erzeugt Widerstand gegenüber der Einführung neuer Technologien, die modifizierte Sprühpläne, spezialisierte Ausrüstung und Echtzeit-Schädlingsüberwachung erfordern, um eine Leistungsparität mit synthetischen Chemikalien zu erzielen. Die technische Komplexität der Abstimmung der Wirkungsweise von Biopestiziden auf spezifische Schädlingslebensstadien und Umweltbedingungen erfordert ein agronomisches Niveau, das viele Landwirte nicht besitzen, was eine Leistungslücke schafft, die die Marktexpansion über die frühen Anwendergruppen hinaus untergräbt.

Höhere Kosten und Skalierbarkeitsherausforderungen gegenüber synthetischen Mitteln

Biofungizide werden zu einem Preis von etwa 1,6-mal den Kosten synthetischer Äquivalente pro Hektar angeboten, ein Kostenaufschlag, der die Gewinnmargen bei geringwertigen Nutzpflanzen wie Reis und Weizen komprimiert, wo Landwirte mit knappen Renditen operieren und der Minimierung der Betriebsmittelkosten gegenüber der Umweltleistung den Vorrang geben. Ökologische Produktionssysteme verursachen 1,35- bis 1,6-fach höhere Gesamtkosten im Vergleich zur konventionellen Landwirtschaft, getrieben durch erhöhte Arbeitsanforderungen für manuelles Jäten, höhere Schädlingsüberwachungsintensität und Ertragsverluste während des 3- bis 5-jährigen Übergangszeitraums, bevor sich die Bodenbiologie stabilisiert [2]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Strategie für ein grünes Lebensmittelsystem”, maff.go.jp. Die Skalierbarkeitsherausforderung ist in umfangreichen Reissystemen am ausgeprägtesten, wo große Behandlungsflächen und enge Ausbringungsfenster synthetische Pestizide begünstigen, die eine längere Restwirkung und einfachere Logistik bieten, was die Durchdringung von Biopestiziden auf hochwertige Nutzpflanzen beschränkt, bei denen Premium-Preise die zusätzliche Komplexität rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bioinsektizide führen angesichts des Resistenzdrucks

Bioinsektizide hielten im Jahr 2025 einen Anteil von 37,40 % am japanischen Biopestizid-Markt und spiegeln ihre bewährte Wirksamkeit gegen Schmetterlingsschädlinge in Reis-, Gemüse- und Obstkulturen wider, wo Pyrethroid-Resistenz die Leistung konventioneller Chemikalien untergraben hat. Bacillus-thuringiensis-Formulierungen wie DiPel und Agree dominieren dieses Segment, gestützt auf MAFF-Registrierungen, die über 50 Nutzpflanzen-Schädlingskombinationen umfassen, und Vertriebsnetze, die durch die Kooperationspartnerschaften von Sumitomo Chemical mit landwirtschaftlichen Genossenschaften verankert sind. Spinosad-Produkte, die aus dem Bodenbakterium Saccharopolyspora spinosa gewonnen werden, haben sich in Gewächshausgemüsesystemen einen Marktanteil gesichert, wo ihre translaminare Aktivität und kurze Wartezeiten vor der Ernte mit intensiven Anbauplänen und Exportrückstandsanforderungen übereinstimmen.

Biochemische Biopestizide schreiten mit einer CAGR von 14,95 % bis 2031 voran; diese Beschleunigung wird von Rasen- und Zierpflanzmanagern vorangetrieben, die rückstandsfreie Lösungen priorisieren, welche die ästhetische Qualität erhalten und das Expositionsrisiko für Anwender minimieren, insbesondere in stark frequentierten Bereichen wie Golfplätzen und Stadtparks. Pheromonbasierte Paarungsunterbrechungssysteme gewinnen in Apfelobstgärten in Aomori und Birnenobstgärten in Tottori an Akzeptanz, wo sie eine saisonale Bekämpfung des Apfelwicklers und des Orientalischen Fruchtwicklers ohne die Sprühfrequenz und Resistenzrisiken ermöglichen, die mit Insektiziden verbunden sind.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Obst und Gemüse erzielt Premium-Wert

Obst und Gemüse erreichten im Jahr 2025 einen Anteil von 41,00 % an der Größe des japanischen Biopestizid-Marktes, getrieben durch ihren hohen Wert pro Hektar, intensiven Schädlingsdruck und die Einhaltung strenger Exportrückstandsnormen, die Biopestizide mit minimalen nachweisbaren Rückständen begünstigen. Die Gewächshausproduktion von Tomaten und Gurken in den Regionen Kantō und Kansai weist die höchsten Übernahmequoten bei Biopestiziden auf, was auf kontrollierte Umgebungen zurückzuführen ist, die Wirksamkeitsschwankungen reduzieren und Premium-Betriebsmittelkosten rechtfertigen. Apfelobstgärten in Aomori und Zitrusgärten in Kyūshū stellen auf integrierte Schädlingsmanagementprogramme um, die Pheromonpaarungsunterbrechung und Bacillus-thuringiensis-Sprays einschließen, getrieben durch Anforderungen des Zugangs zu Exportmärkten und inländische Verbraucherpräferenzen für rückstandsreduziertes Obst.

Rasen- und Zierpflanzanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 13,55 % wachsen – dem schnellsten Wachstum unter den Anwendungssegmenten – getrieben von Golfplatzmanagern und städtischen Parkbetreibern, die rückstandsfreie Lösungen priorisieren, die die Exposition der Anwender minimieren und die Wasserqualität in exponierten Umgebungen schützen. Japans 2.300 Golfplätze, die sich hauptsächlich in den Präfekturen Chiba, Hyōgo und Shizuoka befinden, übernehmen biologische Fungizide und Insektenwachstumsregulatoren zur Bekämpfung von Rasenkrankheiten und Schädlingen, während sie gleichzeitig städtische Wasserqualitätsvorschriften einhalten, die den Einsatz synthetischer Pestizide in der Nähe von Trinkwasserquellen einschränken.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Kantō-Region dominiert Japans Biopestizid-Markt im Jahr 2025, getrieben durch ihre Konzentration der Gewächshausgemüseproduktion, die Nähe zur wohlhabenden Verbraucherbasis Tokios und das dichte Netzwerk landwirtschaftlicher Forschungseinrichtungen, die als frühe Übernahme-Demonstrationsstätten dienen. Die stadtnahen Gemüsegürtel der Region in den Präfekturen Chiba, Saitama und Ibaraki versorgen städtische Märkte mit frischen Erzeugnissen, wo Einzelhändler rückstandsreduzierte Produkte fordern und eine direkte Verbindung zwischen Verbraucherpräferenzen und Betriebsmittelentscheidungen der Landwirte herstellen. Die Kansai-Region, verankert durch die Gemüseproduktion in Osaka und Kyōto sowie die Obstgärten in Hyōgo, zeigt moderates Wachstum, da Landwirte Premium-Preischancen gegen höhere Betriebsmittelkosten und technische Komplexität des biologischen Pflanzenschutzes abwägen.

Hokkaidōs Kartoffel-, Weizen- und Milchwirtschaftssysteme zeigen ein vorsichtigeres Übernahmeprofil, eingeschränkt durch kürzere Vegetationsperioden, die das Zeitfenster für langsamere Biopestizide zur Erzielung wirtschaftlicher Erträge begrenzen, sowie durch den im Vergleich zu subtropischen Zonen geringeren Schädlingsdruck der Region. Die Großbetriebe der Region, die im Durchschnitt über 20 Hektar umfassen – verglichen mit dem nationalen Durchschnitt von 2 Hektar – schaffen Möglichkeiten für die Integration der Präzisionslandwirtschaft, die die Übernahme von Biopestiziden beschleunigen könnte, wenn Hersteller Formulierungen entwickeln, die für Hokkaidōs kühl-gemäßigtes Klima optimiert sind. Die von Reis dominierte Landschaft der Tōhoku-Region erlebt einen allmählichen Wandel, getrieben durch staatliche Subventionen für integriertes Schädlingsmanagement und durch Zikadenresistenz, die die Wirksamkeit neonikotinoider Saatgutbeizungen untergräbt.

Die Chūbu-Region, die sowohl industrielle als auch landwirtschaftliche Zonen umfasst, zeigt bifurkierte Übernahmemuster, bei denen Shizuokas Teeplantagen und Naganos Obstgärten bei der Biopestizidnutzung führend sind, während Tiefland-Reissysteme aufgrund von Kostenempfindlichkeit zurückbleiben. Chūgoku und Shikoku, charakterisiert durch bergiges Gelände und eine alternde Landwirtschaftsdemografie, sehen sich mit strukturellen Adoptionshindernissen konfrontiert, darunter begrenzter Zugang zu technischer Schulung und höhere Logistikkosten für die Biopestizidverteilung, doch punktuelle biologische Produktionsbereiche in diesen Regionen schaffen Nischennachfrage nach biologischen Betriebsmitteln, die Zertifizierungsanforderungen erfüllen.

Regulatorisches Umfeld

Biopestizide werden in Japan im Rahmen des Gesetzes zur Regulierung landwirtschaftlicher Chemikalien (Gesetz Nr. 82 von 1948) als landwirtschaftliche Chemikalien reguliert. Vor der Herstellung, Verarbeitung oder Einfuhr ist eine Registrierung beim Minister für Landwirtschaft, Forstwirtschaft und Fischerei erforderlich. Das Food and Agricultural Materials Inspection Center (FAMIC) fungiert als zentrale technische Stelle für die Entgegennahme von Anträgen und die Bewertung der Antragsunterlagen, einschließlich Wirksamkeit, Phytotoxizität, Human- und Tiertoxizität sowie Daten zu Umweltrückständen. Antragsteller aus dem Ausland müssen einen in Japan ansässigen Bevollmächtigten benennen, der die Registrierung und Compliance verwaltet.

Das regulatorische Umfeld entwickelt sich durch aktualisierte Leitlinien für biologische Kategorien weiter. Das MAFF veröffentlichte überarbeitete Datenanforderungsrichtlinien für mikrobielle Pestizide und Nützlingspestizide, die zum 1. April 2024 in Kraft traten, und FAMIC veröffentlicht weiterhin aktualisierte Bekanntmachungen und zugehörige Dokumente, einschließlich Aktualisierungen von Leitliniendokumenten, die in den Materialien von Juli 2026 berücksichtigt wurden. Parallel dazu hat das MAFF im Mai 2025 nach öffentlicher Konsultation eigene Richtlinien zur Kennzeichnung und Handhabung von Biostimulanzien fertiggestellt, die eine klarere Abgrenzung zwischen landwirtschaftlichen Chemikalien und anderen landwirtschaftlichen Betriebsmitteln unterstützen, die außerhalb der Pestizidregistrierung liegen.

Wettbewerbslandschaft

Der japanische Biopestizid-Markt weist eine moderate Konzentration auf, wobei die führenden Akteure, darunter Valent BioSciences LLC, Bayer CropScience AG, BASF SE, Koppert B.V. und UPL Limited, im Jahr 2024 einen bedeutenden kombinierten Marktanteil innehaben, was die Dominanz multinationaler Agrochemiekonzerne widerspiegelt, die globale F&E-Pipelines, etablierte Vertriebsnetze und regulatorisches Fachwissen nutzen, um ihre Marktführerschaft zu behaupten. Die Wettbewerbslandschaft wird auch durch die Dynamik des geistigen Eigentums geprägt, bei der Patente auf mikrobielle Stämme Eintrittsbarrieren schaffen, die etablierten Akteuren mit umfangreichen Patentportfolios zugutekommen, gleichzeitig aber auch Lizenzierungsmöglichkeiten für japanische Formulierungsunternehmen bieten, die Zugang zu proprietärer Genetik suchen.

Wettbewerbsstrategien konzentrieren sich auf die Portfoliointegration, bei der etablierte Akteure biologische und synthetische Produkte bündeln, um die Komplexität für Landwirte zu reduzieren und ihren Marktanteil gegenüber spezialisierten Biokontrollanbietern wie Koppert Biological Systems zu verteidigen. Dieses Unternehmen hat sich einen bedeutenden Marktanteil gesichert, indem es sich auf hochwertige Gewächshauskulturen und das Freisetzen von Nützlingen konzentriert. Chancen bestehen in Reissystemen, wo die Penetration von Biopestiziden trotz dokumentierter Insektizidresistenz gering bleibt, und in Rasen- und Zierpflanzanwendungen, wo die rückstandsfreie Positionierung mit städtischen Beschaffungspräferenzen für reduzierte Umweltauswirkungen übereinstimmt.

Aufstrebende Akteure nutzen digitale Landwirtschaftsplattformen, um die Wirksamkeit von Biopestiziden zu steigern und die Anwendungskomplexität zu vereinfachen, indem sie Präzisions-Scouting-Tools und wetterbasierte Sprühberatungen einsetzen, die das Timing und die Dosierung für biologische Wirkstoffe mit engeren Wirksamkeitsfenstern im Vergleich zu synthetischen Chemikalien optimieren. UPLs biologische ProNutiva-Linie und die Expansion von Certis Biologicals in Blattsprühformulierungen signalisieren eine strategische Neuausrichtung hin zu integrierten chemisch-biologischen Angeboten, die die Konsistenz der Feldleistung verbessern und die technischen Hindernisse reduzieren, die die Übernahme von Biopestiziden bei Hauptstromlandwirten historisch eingeschränkt haben.

Marktführer der japanischen Biopestizid-Branche

Valent BioSciences LLC

Bayer CropScience AG

BASF SE

Koppert B.V.

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch vorangetriebene integrierte Schädlingsbekämpfung schafft Raum für mikrobielle Lösungen und Nützlingslösungen, die konventionelle Spritzprogramme ersetzen oder reduzieren können. Die MIDORI-Strategie des MAFF verankert diesen Wandel mit Zielen wie einer Reduzierung des Einsatzes chemischer Pestizide um 10 % bis 2030 und einer risikogewichteten Reduzierung des Einsatzes chemischer Pestizide um 50 % bis 2050, während das Green Food System Law die Einführung durch IPM-gebundene Subventionen unterstützt, die die Hürden für kleinere Betriebe senken. Da Obst und Gemüse mit einem Wertanteil von 41,00 % im Jahr 2025 bereits das größte Anwendungssegment darstellen, konzentrieren sich die Chancen am stärksten auf exportgebundene Lieferketten und intensive Gewächshaussysteme, in denen Rückstandsmanagement und kürzere Wartezeiten vor der Ernte Biopestizide begünstigen.

Ein zweiter Chancenbereich betrifft leistungskonsistente IPM-Pakete, die biologische Wirkstoffe mit systematischem Monitoring und exakter zeitlicher Abstimmung kombinieren und so die für Landwirte hervorgehobenen Einschränkungen hinsichtlich Wirksamkeitsschwankungen und Know-how adressieren. Vom MAFF unterstützte Felddaten für Gewächshaustomaten zeigen, dass biologische Bekämpfung mit Nützlingen die Häufigkeit chemischer Pestizidspritzungen um 62,5 % und die Anzahl der Wirkstoffe um 75 % reduzieren kann, was die breitere Kommerzialisierung kompatibler Biokontrollmittel und Anwendungsprotokolle unterstützt. Angebotsseitig stechen auch inländische Kapazitäten und Lokalisierung als Hebel für die Kommerzialisierung hervor, verstärkt durch die Investition von Sumitomo Chemical zur Ausweitung der Bacillus-thuringiensis-Fermentationskapazität in seiner Anlage in Oita. Allgemeiner gesehen zielen die F&E-Pipelines multinationaler Unternehmen zunehmend auf Bioinsektizide der nächsten Generation für saugende Schädlinge in hochwertigen Obst- und Gemüsekulturen ab.

Aktuelle Branchenentwicklungen

- Juni 2026: Bayer und Aphea.Bio kündigten eine strategische Forschungspartnerschaft zur Entwicklung einer neuen Generation von Bioinsektiziden gegen saugende Schädlinge wie Blattläuse und Thripse für den Einsatz in Kulturen wie Kern- und Steinobst, Zitrusfrüchten und Trauben an. Die Zusammenarbeit stärkt Pipelines, die auf den Bedarf an Resistenzmanagement im hochwertigen Gartenbau abzielen, wo Rückstandsbeschränkungen und IPM-Praktiken die Verbreitung biologischer Mittel begünstigen.

- Mai 2026: Kumiai Chemical und Bayer CropScience schlossen eine neue Vertriebsvereinbarung, um die Vertriebsrechte für 12 Agrochemikalien-Produkte von Bayer an Kumiai zu übertragen, wobei der kommerzielle Vertrieb im Rahmen der neuen Vereinbarung ab dem 1. Dezember 2026 beginnen soll. Die Neuausrichtung des Portfolios unterstreicht die Rolle japanischer Vertriebspartner bei der Gestaltung der Markteinführung und des Stewardships, was Einfluss darauf haben kann, wie Landwirte integrierte chemisch-biologische Programme einführen.

- März 2025: BASF erweiterte die Registrierung seines Biofungizids Serifel in Japan um zusätzliche Gewächshausgemüsekulturen, wobei das MAFF die Anwendung bei Auberginen und Paprika genehmigte. Die Erweiterung der Zulassung vergrößert die adressierbare Anbaufläche in den intensiven geschützten Anbausystemen der Kanto-Region, wo Landwirte dem Rückstandsmanagement für inländische Einzelhandelsstandards und Exportkanäle Priorität einräumen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Biopestizidprodukten, die zum Pflanzenschutz in Japan verkauft werden, einschließlich mikrobieller, botanischer und auf Nützlingen basierender Lösungen, die zur Bekämpfung von Schädlingen und Krankheiten in Nutzpflanzen eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen synthetische chemische Pestizide sowie Anwendungen zur Schädlingsbekämpfung außerhalb des Nutzpflanzenbereichs aus, wie beispielsweise Anwendungen im Haushalt, im baulichen Bereich und im öffentlichen Gesundheitswesen.

Übersicht der Segmentierung

- Nach Produkttyp

- Bioherbizide

- Bioinsektizide

- Biofungizide

- Sonstige

- Nach Anwendung

- Nahrungsmittelpflanzen

- Getreide und Cerealien

- Ölsaaten

- Obst und Gemüse

- Nicht-Nahrungsmittelpflanzen

- Rasen und Zierpflanzen

- Sonstige

- Nahrungsmittelpflanzen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Kontexts zum japanischen Pflanzenschutz und wird dann auf Biopestizide eingegrenzt, sodass das Modell auf nachvollziehbaren und öffentlichen Referenzpunkten beruht. Wir prüfen in der Regel offizielle Quellen wie Veröffentlichungen des japanischen MAFF, FAOSTAT-Anbaupflanzen- und Flächenreihen, OECD-Agrarstatistiken sowie UN-Comtrade-Handelscodes, um Kulturenmix, Verschiebungen der Anbauflächen und Importmuster zu verstehen, die die Produktnachfrage beeinflussen können.

Um diese Signale in realistische Marktwerte zu übersetzen, nutzen wir auch Quellen wie peer-reviewte agronomische Fachzeitschriften, Pestizidregistrierungs- und Wirkstofflisten der zuständigen Regulierungsbehörden sowie Verbandsveröffentlichungen, die Einführungstreiber und -hemmnisse beschreiben. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen werden genutzt, um Produkteinführungen, Vertriebsstruktur und Preisentwicklung plausibilitätszuprüfen. Bei Bedarf wird eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten, Patentaktivität und Import-Export-Sendungsübersichten auf hoher Ebene herangezogen. Diese Sekundärforschungsquellen sind beispielhaft, und wir haben auch weitere öffentliche Materialien geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche dienen dazu, die Erkenntnisse aus der Sekundärforschung in japanspezifische Kaufrealität zu übersetzen, insbesondere im Hinblick darauf, welche Kulturen aktiv mit Biopestiziden behandelt werden und wie häufig Anwendungen im Laufe der Saison erfolgen. Wir sprachen mit einer Mischung aus Herstellern, Formulierern, Vertriebshändlern, Beratern sowie großen landwirtschaftlichen Betrieben und Erzeugergenossenschaften in ganz Japan, um Durchdringung, Preisspannen und kurzfristige Nachfragetreiber zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 38 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 34 % | EMEA: 37 % |

| Kleinere Anbieter: 20 % | Manager: 49 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools anhand der japanischen Anbaufläche und Anbauintensität, die anschließend typischen Biopestizid-Behandlungsmustern nach Kulturart und Schädlingsdruck zugeordnet werden. Ausgehend davon wird der Wert anhand einer praktischen Reihe von Eingangsgrößen rekonstruiert, wie etwa Hektarflächen unter wichtigen Nahrungspflanzen, Häufigkeit von Spritzungen oder Anwendungen pro Saison, Anteil der Fläche mit biologischen Lösungen und durchschnittlichem Preis pro Hektar nach Produktkategorie.

Anschließend führen wir gezielte Bottom-up-Prüfungen durch, damit die Gesamtwerte nicht von dem abweichen, was Anbieter und Vertriebskanäle realistisch leisten können. Diese Prüfungen umfassen stichprobenartige Preisangebote von Vertriebshändlern, eine Zusammenfassung beobachtbarer Lieferantenumsätze im Zusammenhang mit japanischen Pflanzenschutzportfolios sowie Rückmeldungen der Vertriebskanäle zu Verschiebungen im Mix zwischen mikrobiellen und botanischen Lösungen. Für die Prognose verwenden wir eine durch Expertenmeinungen gestützte Szenarioanalyse, bei der Adoptionsrate, regulatorische Akzeptanz biologischer Wirkstoffe und Rentabilität der Anbaupflanzen gemeinsam angepasst werden. Wo produktbezogene Details begrenzt sind, werden Lücken durch konservative Mix-Annahmen geschlossen, die wir in Interviews erneut überprüfen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfdurchläufe validiert, damit ein einzelner ungewöhnlicher Eingabewert nicht die Marktsumme bestimmt. Wir vergleichen die modellierten Werte mit unabhängigen Signalen wie der Entwicklung der Pflanzenschutzausgaben, Änderungen bei registrierten biologischen Produkten sowie Handels- oder Angebotssignalen, die auf Engpässe oder Nachfragespitzen hindeuten, und prüfen anschließend Ausreißer vor der endgültigen Freigabe.

Wird eine erhebliche Abweichung festgestellt, werden die Annahmen zu Anwendungsrate, Durchdringung oder Preisgestaltung überprüft, und es werden Folgeanrufe mit den relevantesten Befragten veranlasst. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie regulatorischen Änderungen oder abrupten Nachfrageschocks erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung führt ein Analyst einen abschließenden Aktualisierungsdurchlauf durch, damit Kunden die neueste Sichtweise erhalten, die auf das Basisjahr und den Prognosezeitraum abgestimmt ist.

Vergleich der Marktschätzung von Mordor Intelligence für japanische Biopestizide mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische Biopestizide können weit auseinanderliegen, selbst wenn sich die Wachstumsgeschichte ähnlich anhört, da jeder Herausgeber den Marktrahmen unterschiedlich abgrenzt und dann unterschiedliche Preis- und Adoptionsannahmen anwendet. Unterschiede ergeben sich auch aus der Wahl des Basisjahres, dem Zeitpunkt der Währungsumrechnung und der Geschwindigkeit, mit der Schätzungen nach neuen Registrierungen oder Nachfrageverschiebungen aktualisiert werden.

Einige veröffentlichte Zahlen fassen Biopestizide in einen breiteren Bereich biobasierter landwirtschaftlicher Betriebsmittel zusammen oder beziehen Anwendungen zur Schädlingsbekämpfung außerhalb des Nutzpflanzenbereichs ein, was den Ausgabenpool aufbläht. In der Größenbestimmung von Mordor Intelligence werden nur Biopestizidprodukte gezählt, die zum Pflanzenschutz in Japan eingesetzt werden, und der Wert wird an der durch die Anbaufläche getriebenen Nachfrage verankert, mit durch Interviews validierten Anwendungsraten und Preisspannen pro Hektar.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 185,00 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 300,00 Mio. USD (2024) | Verwendet ein anderes Basisjahr und tendiert dazu, höhere Durchschnittspreise anzusetzen, ohne die Logik von Anbaufläche und Anwendungsrate transparent zu machen, was den Wert nach oben treiben kann, wenn die Verbreitung je nach Kultur noch uneinheitlich ist. |

| Fachzeitschrift B | 242,00 Mio. USD (2025) | Vermischt häufig breitere Ausgaben für biologische landwirtschaftliche Betriebsmittel und stützt sich auf vereinfachte Wachstumskurven, was die Nachfrage überzeichnen kann, wenn Anwendungen bei Nicht-Nahrungspflanzen oder verwandte Biolösungen einbezogen werden. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich dadurch, was rund um die Kerndefinition von Biopestiziden einbezogen wird und wie Preis und Adoption von Jahr zu Jahr fortgeschrieben werden. Indem die Schätzung an beobachtbare Anbau- und Nutzungstreiber gebunden und diese Annahmen anschließend mit Rückmeldungen lokaler Vertriebskanäle überprüft werden, bleibt die Endzahl leichter prüfbar und bei einer Marktaktualisierung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Biopestizid-Marktes?

Der Markt wird im Jahr 2026 auf 211,05 Millionen USD geschätzt und soll bis 2031 408,13 Millionen USD erreichen.

Wie hoch ist die erwartete Wachstumsrate des Marktes?

Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 14,08 % wächst.

Welches Segment hält den größten Marktanteil?

Bioinsektizide führen mit einem Anteil von 37,40 %, getrieben durch den Bedarf an der Bekämpfung pyrethroid-resistenter Schädlinge.

Wer sind die führenden Marktakteure?

Valent Biosciences, Bayer Crop Science, BASF, Koppert Biological Systems und UPL sind die führenden Unternehmen im aktuellen Umsatz.

Seite zuletzt aktualisiert am: