Größe und Marktanteil des chinesischen Biopestizidmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

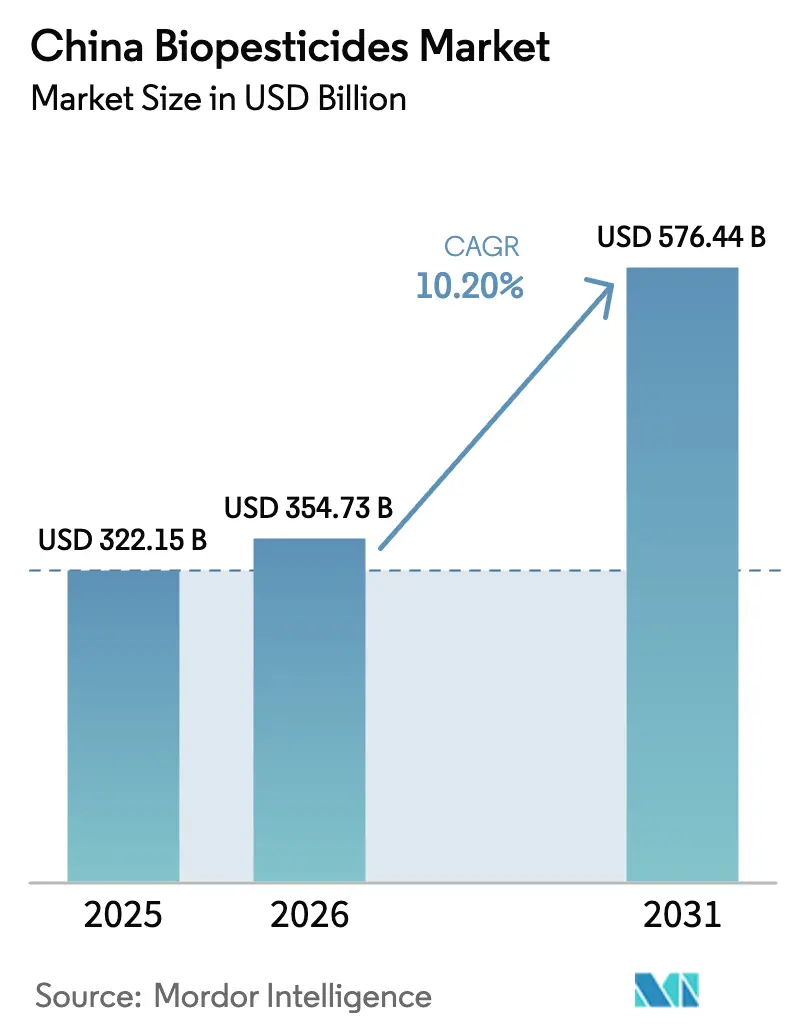

| Marktgröße im Basisjahr (2025) | 322.15 Milliarden US-Dollar |

| Marktgröße (2026) | 354.73 Milliarden US-Dollar |

| Marktgröße (2031) | 576.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

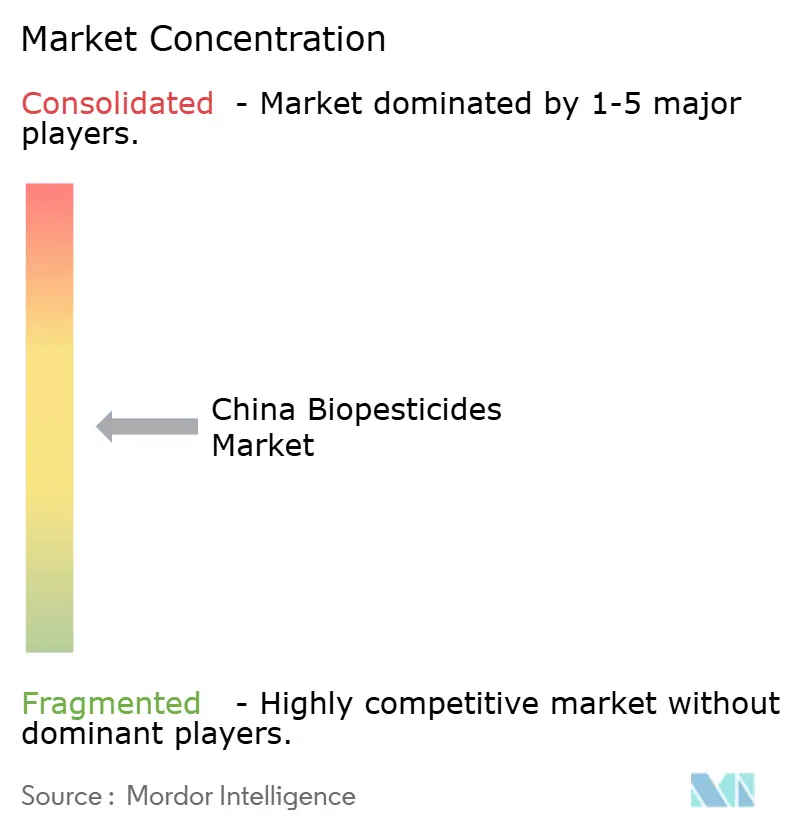

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Biopestizidmarkts durch Mordor Intelligence

Die Größe des chinesischen Biopestizidmarkts wird voraussichtlich von 322,15 Milliarden USD im Jahr 2025 auf 354,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,20 % über den Zeitraum 2026–2031 einen Wert von 576,44 Milliarden USD erreichen. Subventionserstattungen von bis zu 20 % für biologische Betriebsmittel, im Vierzehnten Fünfjahresplan verankerte Obergrenzen für den Chemieeinsatz sowie die Ausweitung des Drohnensprühens auf 124 Millionen Hektar haben biologische Pflanzenschutzmittel von Nischenprodukten zu Compliance-Instrumenten gemacht. Gentechnisch veränderte Stämme, die die Fermentationskosten um 40 % senken, steigende Bioerzeugnisaufschläge in Städten der ersten Kategorie sowie Zollsenkungen der Vereinigung Südostasiatischer Nationen erweitern gemeinsam den kommerziellen Spielraum für Anbieter. Allerdings dämpfen Lebensfähigkeitsverluste lebender Mikroben von bis zu 60 % in feuchten Provinzen sowie Zulassungswartezeiten von 24 bis 36 Monaten für neue Stämme die Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

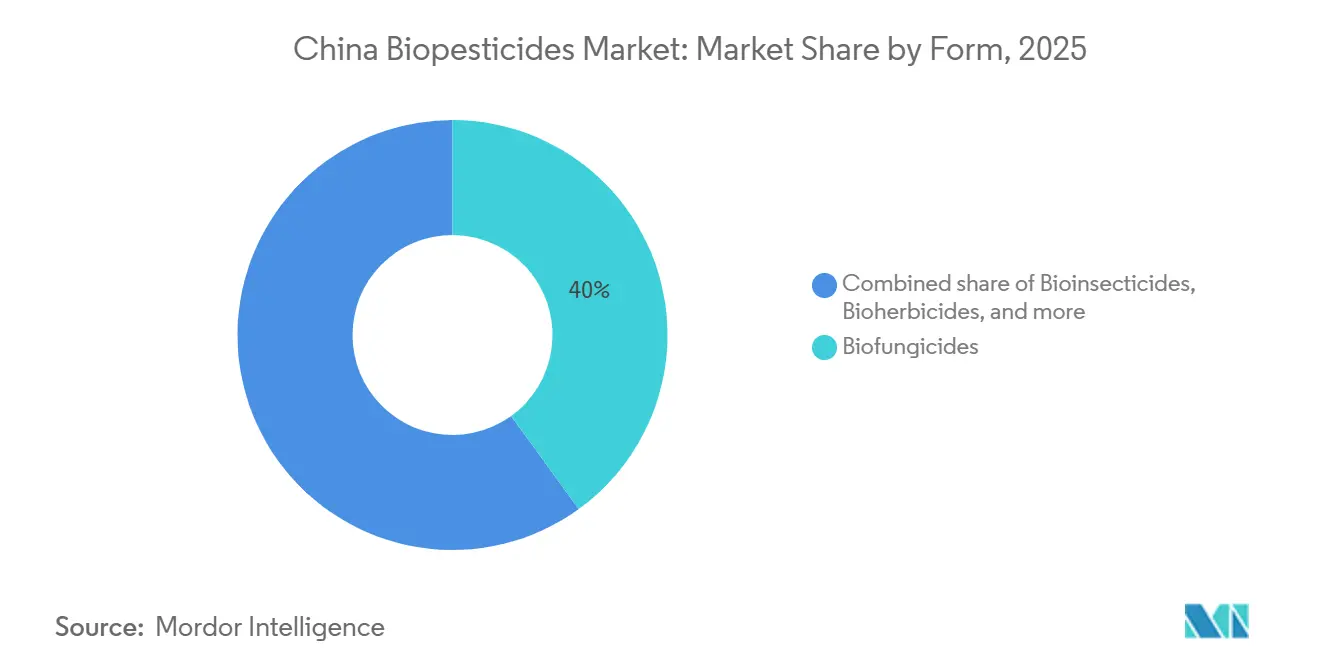

- Nach Form führten Biofungizide mit einem Umsatzanteil von 40 % am chinesischen Biopestizidmarkt im Jahr 2025, während Bioinsektizide bis 2031 mit einer CAGR von 12 % voranschreiten.

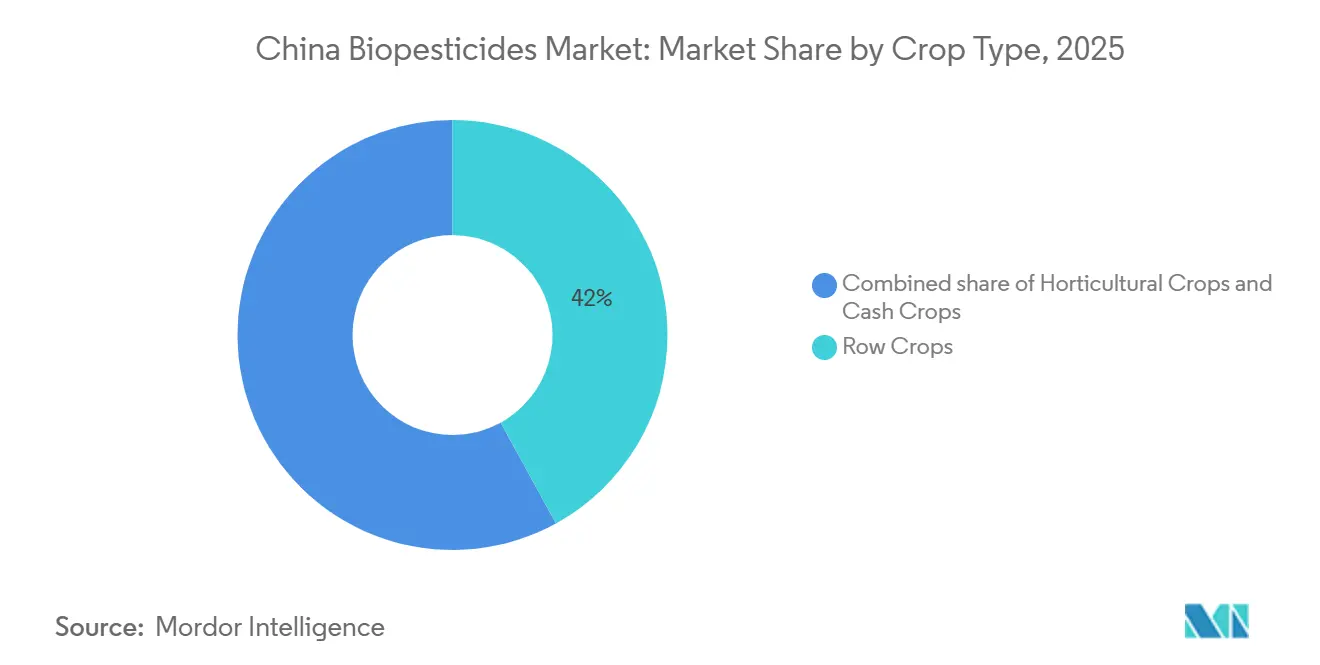

- Nach Kulturpflanzenart entfielen auf Reihenkulturen im Jahr 2025 ein Anteil von 42 % an der Größe des chinesischen Biopestizidmarkts, und Handelsfrüchte sollen zwischen 2026 und 2031 mit einer CAGR von 11 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Biopestizidmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Subventionen beschleunigen die Akzeptanz | +1.8% | National, höhere Erstattungen in Zhejiang, Jiangsu, Shandong, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Ziele zur Reduzierung des Chemieeinsatzes | +1.5% | National, durchgesetzt durch Provinzbehörden | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bioerzeugnisaufschlägen | +1.2% | Städte der ersten Kategorie mit Ausstrahlungseffekt auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Drohnengestütztes Präzisionssprühen | +1.0% | National, am stärksten in Hunan, Jiangxi, Heilongjiang, Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen durch synthetische Biologie | +0.9% | Fermentationszentren in Shandong, Hebei, Jiangsu | Langfristig (≥ 4 Jahre) |

| Exportdynamik in Richtung Vereinigung Südostasiatischer Nationen (ASEAN) und Europa | +0.7% | Exportzonen Shandong, Zhejiang, Guangdong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Subventionen beschleunigen die Akzeptanz

Im April 2024 stellte das Ministerium für Landwirtschaft und ländliche Angelegenheiten 199,8 Millionen USD für integrierte Pflanzenschutzprogramme bereit, die Landwirten bis zu 20 % der Kosten für biologische Betriebsmittel erstatten[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Integrierte Pflanzenschutz-Subventionsprogramme 2024”, moa.gov.cn. Die Auszahlung ist an nachgewiesene jährliche Reduzierungen synthetischer Wirkstoffe um 10 % geknüpft – eine Regelung, die Biopestizide von optionalen Zusätzen zu unverzichtbaren Compliance-Mitteln macht. Genossenschaften und Familienbetriebe ab 3,3 Hektar sind automatisch anspruchsberechtigt und erfassen das Segment, das am ehesten in der Lage ist, präzise Sprühprotokolle einzuhalten. Provinzbehörden in Zhejiang und Jiangsu haben elektronische Gutscheinsysteme eingeführt, die Erstattungen innerhalb von sieben Tagen nach dem Hochladen der Rechnung gutschreiben und so den Cashflow der Landwirte verbessern. Guangdong-Beratungsstellen bündeln den Subventionszugang mit Schulungen zu Lagerung und Anwendungszeitpunkten und schließen damit die Wissenslücke, die bisher die Akzeptanz gebremst hat. Erste Wirkungsabschätzungen zeigen, dass die behandelte Anbaufläche in Pilotkreisen in der ersten Saison um 32 % gestiegen ist, was die katalytische Rolle der Subvention bestätigt.

Verbindliche Ziele zur Reduzierung des Chemieeinsatzes

Der Vierzehnte Fünfjahresplan (2021–2025) legt absolute Mengengrenzen fest, die eine Reduzierung des Pestizideinsatzes bei Obst und Gemüse um 10 % und bei wichtigen Getreidesorten um 5 % gegenüber dem Basiswert 2016–2020 erzwingen. Anders als die 2017 erreichte Nullwachstumspolitik begrenzt der neue Rahmen das Volumen statt die Intensität und treibt die Nachfrage nach hochwirksamen Biopestizidformulierungen an. Bacillus-thuringiensis-Produkte mit 10 Milliarden koloniebildenden Einheiten pro Gramm helfen Landwirten, Mengengrenzen einzuhalten, ohne auf Wirksamkeit zu verzichten. Exportorientierte Landwirte in Shandong und Zhejiang stehen unter dem parallelen Druck der Europäischen Union, die 2024 die Rückstandsgrenzen für 47 synthetische Wirkstoffe verschärft hat, was die biologische Nachfrage weiter festigt. Das beschleunigte Prüfverfahren gewährt nun innerhalb von 18 Monaten eine vorläufige Zulassung für Formulierungen, die eine um 30 % geringere Wirkstoffmasse pro Hektar nachweisen, und setzt damit Anreize für Hersteller, bestehende Stämme für höhere Sporengehalte neu zu entwickeln.

Steigende Nachfrage nach Bioerzeugnisaufschlägen

Die Umsätze mit Bioprodukten steigen jährlich, wobei Peking, Shanghai, Guangzhou und Shenzhen einen wesentlichen Anteil ausmachen. Die Einzelhandelsaufschläge liegen zwischen 50 und 100 % gegenüber konventionellen Erzeugnissen und gleichen die höheren Kosten pro Kilogramm für biologische Betriebsmittel aus. Lebensmittelketten wie Hema Fresh haben ihre Bioerzeugnisauslagen um 30 % erweitert und mehrjährige Lieferverträge unterzeichnet, die ausschließlich Biopestizid-Protokolle vorschreiben. Die zusätzliche Preisrealisierung hat Tee- und Spezialgemüseanbauer dazu veranlasst, ihre Produktprogramme innerhalb einer einzigen Saison umzustellen, was die Biopestizidnachfrage in Fujian und Zhejiang steigert.

Drohnengestütztes Präzisionssprühen

Mehr als 2,3 Millionen Agrardrohnen behandelten 2024 124 Millionen Hektar und reduzierten die Sprühmengen durch präzise Tröpfchenplatzierung um bis zu 50 %[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Drohnenanwendungsstatistik 2024”, moa.gov.cn . Provinzen wie Hunan meldeten eine Durchdringungsrate von 60 % auf Reisanbauflächen dank genossenschaftseigener Flotten, die 1,40–2,10 USD pro Mu berechnen und damit Handarbeit um 40 % unterbieten. Die Zulassungen des Instituts für die Kontrolle von Agrochemikalien umfassen nun Bacillus-thuringiensis- und Trichoderma-harzianum-Suspensionen, die für die Ultrakleinmengen-Drohnenausbringung bei 500–800 Millilitern pro Mu formuliert sind. Im Baumwollgürtel Xinjiangs erreicht die Drohnenabdeckung 65 % und erzielt eine Schädlingsbekämpfungseffizienz von 85 %, während die phytosanitären Rückstandsvorschriften der Europäischen Union eingehalten werden. Reduzierte Arbeitskosten, minimierte Abdrift und digitale Sprühprotokolle machen Drohnen gemeinsam zu entscheidenden Enablerern der biologischen Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Feldwirksamkeit lebender Mikroben | −1.4% | National, ausgeprägt in Guangdong, Guangxi und Hainan | Kurzfristig (≤ 2 Jahre) |

| Höhere Anfangskosten für Kleinbauern | −0.9% | Betriebe unter 0,33 Hektar landesweit | Mittelfristig (2–4 Jahre) |

| Langwierige Zulassung für neue Stämme | −0.6% | National, betrifft Innovatoren | Langfristig (≥ 4 Jahre) |

| Begrenzte agronomische Beratungsdienste | −0.5% | Binnenprovinzen Guizhou, Gansu und Qinghai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Feldwirksamkeit lebender Mikroben

Die Lebensfähigkeit koloniebildender Einheiten in Bacillus-thuringiensis- und Trichoderma-harzianum-Produkten kann um 40–60 % sinken, wenn die Temperaturen in südlichen Provinzen 35 °C übersteigen und die Luftfeuchtigkeit 80 % überschreitet, was Sprühintervalle von sieben bis zehn Tagen erzwingt. Ultraviolettes Licht halbiert die Sporenzahl innerhalb von zwei Tagen und erfordert Anwendungen in der Morgen- oder Abenddämmerung, die mit Drohnenserviceplänen kollidieren. Die Guangdong-Akademie für Agrarwissenschaften maß eine geringere Schädlingssterblichkeit, wenn Biopestizide mittags statt in der Morgendämmerung ausgebracht wurden. Hersteller haben UV-Schutzadjuvanzien und thermotolerante Stämme eingeführt, doch Preisaufschläge von 15–20 % schrecken preissensible Landwirte ab. Das Fehlen standardisierter Wirksamkeitskennzeichnungen lässt Landwirte Marken per Mundpropaganda vergleichen, was das Vertrauen bei Schädlingsdruck beeinträchtigt.

Höhere Anfangskosten für Kleinbauern

Die Einzelhandelspreise für Bacillus thuringiensis lagen 2025 im Durchschnitt bei 180–220 CNY (25,20–30,80 USD) pro Kilogramm und hielten einen Aufschlag von 10–15 % gegenüber generischen Synthesepestiziden. Betriebe unter 5 Mu verfehlen die Subventionsschwellen, die bei 50 Mu beginnen, und zahlen daher den vollen Einzelhandelspreis zuzüglich Dorfhändleraufschlägen von 20–30 %. Die durchschnittlichen Pflanzenschutzbudgets liegen bei 450 CNY (63,00 USD) pro Mu und lassen kaum Spielraum für höherpreisige biologische Mittel. Der Kreditzugang ist eng, da ländliche Banken Biopestizide als hochriskant mit unklaren Amortisationszeiträumen einstufen. Pilotprogramme in Zhejiang erstatteten 30 % der Kosten, erforderten jedoch digitale Aufzeichnungen, die viele ältere Landwirte nicht liefern können, was die Akzeptanz auf 12 % der berechtigten Betriebe begrenzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Biofungizide verankern die Nachfrage, während Bioinsektizide an Fahrt gewinnen

Biofungizide erzielten 2025 einen Umsatzanteil von 40 %, angetrieben durch Bacillus-subtilis- und Trichoderma-harzianum-Produkte, die auf 5,8 Millionen Hektar geschütztem Gartenbau wirksam gegen Fusarium, Pythium und Rhizoctonia sind. Gewächshausbetreiber schätzen den rückstandsfreien Schutz, der Einzelhandelsaufschläge von 50–100 % sichert und die Anforderungen für Bio-Kennzeichnungen erfüllt. Trichoderma-Linien von Koppert und Shandong Sukahan erreichen eine Bekämpfungseffizienz von 85 %, vergleichbar mit synthetischen Mitteln, und behaupten damit ihre Marktführerschaft. Bioinsektizide, dominiert von Bacillus thuringiensis, steigen auf Baumwoll- und Gemüseanbauflächen mit einer CAGR von 12 %, wo Pyrethroid-Resistenz die chemische Wirksamkeit untergräbt. Bioherbizide verbleiben bei einem geringeren Anteil aufgrund von Unkrautbekämpfungsraten von 40–55 % gegenüber 85–95 % bei Glyphosat, obwohl Zulassungen des Instituts für die Kontrolle von Agrochemikalien für Fettsäure- und allelopathische Produkte künftiges Potenzial signalisieren[3]Quelle: Institut für die Kontrolle von Agrochemikalien, „Bioherbizid-Zulassungen 2024”, icama.org.cn . Die nanogekapselten Prototypen von Chengdu Newsun zielen darauf ab, die Wirksamkeitslücke bis 2027 zu schließen, was die Größe des chinesischen Biopestizidmarkts für herbizide Kategorien steigern könnte.

Nachfrageeffekte zweiter Ordnung stärken die Führungsposition der Biofungizide. Steigende Anbauflächen im geschützten Anbau erhöhen den Krankheitsdruck, bieten jedoch eine Kontrolle des Anwendungszeitpunkts, die die Leistung lebender Mikroben maximiert. Anbieter bündeln Beutelformulierungen, die Wurzelzonen für eine saisonlange Unterdrückung besiedeln und so die Häufigkeitsbedenken bei Blattanwendungen reduzieren. Unterdessen wird das Wachstum der Bioinsektizide von der Drohnenservicedichte und den Resistenzmanagementvorschriften im Xinjianger Baumwollanbau abhängen. Sollten Baculovirus-Plattformen, die von Jiangsu Ruifeng entwickelt werden, Zulassungen erhalten, wird die Wettbewerbsintensität in der Bioinsektizid-Nische steigen und die Hersteller zu differenzierten Träger- und Einkapselungstechnologien drängen.

Nach Kulturpflanzenart: Reihenkulturen bleiben Hauptverbraucher, Handelsfrüchte treiben Wertwachstum voran

Reihenkulturen absorbierten 2025 einen Anteil von 42 %, wobei Reisfelder in Hunan, Jiangxi und Heilongjiang aufgrund provinzieller Vorschriften, die einen biologischen Anteil von 30 % auf zertifizierten Grünflächen vorschreiben, an vorderster Front stehen. Trichoderma-Saatgutbehandlungen in Weizen mindern Fusarium-Ährenbrand-Verluste, die 2023 einen Wert von 1,15 Milliarden USD erreichten. Die Maisadoption hinkt hinterher, da der Schädlingsdruck geringer ist und synthetische Alternativen günstig bleiben. Exportproduzenten, die gentechnikfreies Getreide nach Japan liefern, müssen jedoch auf biologische Mittel umsteigen, um die Rückstandsvorschriften einzuhalten.

Handelsfrüchte werden den chinesischen Biopestizidmarkt mit einer CAGR von 11 % bis 2031 vorantreiben. Baumwolle in Xinjiang hat 22 % der Anbaufläche auf Bioinsektizid-Protokolle umgestellt, um die Rückstandsgrenzen der Europäischen Union und der Vereinigten Staaten zu erfüllen. Teeplantagen in Zhejiang und Fujian weisen einen Bioanteil von 38 % auf und streben hohe Aufschläge auf japanischen und europäischen Märkten an, wo die Höchstrückstandsgehalte für 47 Wirkstoffe 2024 verschärft wurden. Tabakverträge schreiben synthetische Rückstände unter 0,5 ppm vor, sodass Biopestizide die einzige praktikable Option darstellen. Gemüsegewächshäuser tragen einen erheblichen Anteil bei, da Betreiber die rückstandsfreie Zertifizierung anstreben, die den Zugang zu Einzelhandelskanälen der ersten Kategorie ermöglicht. Diese Dynamiken unterstreichen, wie die Rentabilität von Spezialkulturen in Verbindung mit Exportstandards eine überproportionale Wertschöpfung erzeugt, auch wenn Reihenkulturen das mengenmäßige Rückgrat bleiben.

Geografische Analyse

Küstenprovinzen dominieren die Akzeptanz aufgrund reichhaltigerer Beratungsnetzwerke, höherer Subventionen und exportorientierter Lieferketten. Shandong beanspruchte 2025 einen wesentlichen Anteil am Marktwert dank geschützter Gemüseanbauflächen und lokaler Lieferketten, die die Logistikkosten um 20 % senken. Zhejiang und Jiangsu trugen einen weiteren bedeutenden Anteil bei und nutzten dabei 20 %-Erstattungssubventionen und konzentrierte Produktionsstandorte.

Die südlichen Provinzen Guangdong, Guangxi und Hainan hielten gemeinsam den nächstgrößten Anteil, eingeschränkt durch Lebensfähigkeitsverluste von 40–60 % in feuchten Sommern, die kostspielige Wiederholungssprühungen erfordern. Xinjiang entfiel auf 9 % aufgrund der drohnengestützten Baumwolladoption, bei der Bacillus-thuringiensis-Suspensionen in Ultrakleinmengen eingesetzt werden.

Die Akzeptanz im Binnenland hinkt hinterher, da Betriebe im Durchschnitt 0,4–0,6 Hektar groß sind und die Subventionsschwellen selten erreichen. Vom Ministerium geleitete mobile Beratungsprogramme in 50 Kreisen steigerten die Nutzung in der ersten Pilotphase um 28 %, was darauf hindeutet, dass Wissenstransfer Infrastrukturlücken ausgleichen kann. Heilongjiang, der größte Reisproduzent, erhöhte seinen Anteil, nachdem es den Biopestizideinsatz auf 30 % der Grünflächen vorgeschrieben und genossenschaftliche Drohnenflotten eingesetzt hatte, die die Anwendungskosten um 40 % senkten. Insgesamt erklären politische Anreize und Auflagen die Ost-West-Akzeptanzlücke mehr als das Klima allein.

Wettbewerbslandschaft

Die fünf größten Akteure hielten 2025 einen bedeutenden Anteil, was zu einem Marktkonzentrationsgrad führt, der eine moderate Fragmentierung anzeigt. Valent Biosciences LLC, Andermatt Group AG und Koppert Biological Systems Inc. nutzen ihre jahrzehntelangen Sicherheitsnachweise und provinzübergreifenden agronomischen Allianzen, um staatliche Ausschreibungen zu gewinnen. Inländische Hersteller wie Henan Jiyuan Baiyun Industry Co. Ltd., King Biotec Corporation und Shandong Sukahan Bio-Technology Co. Ltd. konkurrieren auf der Grundlage von Skaleneffekten und schnelleren Anpassungen an zugelassene Stämme.

Aktivitäten in weißen Flecken konzentrieren sich auf enzymatische und Baculovirus-Linien, da Hebei Zhongbao Green Crop Technology Co. Ltd., Jiangsu Ruifeng Bio-Tech Co. Ltd. und Chengdu Newsun Crop Science Co. Ltd. Patente anmelden, die die Einschränkungen lebender Mikroben umgehen. Technologieinvestitionen sind das neue Schlachtfeld. Der thermotolerante Bacillus subtilis von Shandong Sukahan Bio-Technology Co. Ltd. hält die Lebensfähigkeit bei 38 °C aufrecht und erzielte innerhalb eines Jahres einen Anteil von 12 % im Gemüsesegment Guangdongs. Die 18 Patente von Zhejiang Qianjiang Biochemical Co. Ltd. auf Gibberellinsäure-Herbizide positionieren das Unternehmen als frühen Mover in Reissystemen.

Kleinere Unternehmen wie Wuhan Kono Biological Technology Co. Ltd. und Rainbow Agro Co. Ltd. kooperieren mit Universitäten für lokalisierte Versuche, die Beratungsempfehlungen informieren und damit die Vertrauenslücke bei Landwirten überbrücken. Steigende Exportvolumina erhöhen den Druck für Zertifizierungen nach Guter Herstellungspraxis und Rückverfolgbarkeitsaudits, was Akteure mit ausgereiften Qualitätssystemen begünstigt.

Marktführer im chinesischen Biopestizidmarkt

Valent Biosciences LLC

Andermatt Group AG

Dora Agri-Tech

Biolchim SPA

Koppert Biological Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Das Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) genehmigte fünf Biopestizide im Rahmen seiner Initiative zur Förderung einer umweltfreundlicheren und nachhaltigeren Landwirtschaft. Diese Biopestizide lagen hauptsächlich in wasserbasierenden Formulierungen vor, darunter wasserdispergierbare Granulate, emulgierbare Konzentrate und Suspensionskonzentrate, mit geringem Gehalt an organischen Lösungsmitteln und minimalen Umweltauswirkungen.

- Mai 2023: Der nationale Ausschuss für die Überprüfung der Pestizidregistrierung Chinas genehmigte 10 neue Biopestizidprodukte für den Inlandsgebrauch und erweiterte damit das Spektrum der registrierten biologischen Pflanzenschutzlösungen. Die Genehmigungen umfassen mikrobielle und virusbasierte Produkte, die auf wichtige Schädlinge und Krankheiten bei wichtigen Kulturpflanzen wie Mais, Tabak und Gemüse abzielen. Diese Entwicklung unterstreicht Chinas zunehmende regulatorische Unterstützung für ein nachhaltiges, schadstoffarmes Schädlingsmanagement und stärkt den Schwung auf dem inländischen Biopestizidmarkt.

Berichtsumfang des chinesischen Biopestizidmarkts

Biopestizide sind bestimmte Arten von Pestiziden, die aus natürlichen Materialien wie Tieren, Pflanzen, Bakterien und bestimmten Mineralien gewonnen werden. Der chinesische Biopestizidmarkt ist nach Form (Bioherbizide, Bioinsektizide, Biofungizide und sonstige Biopestizide) und nach Kulturpflanzenart (Reihenkulturen, Gartenbaukulturen und Handelsfrüchte) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Handelsfrüchte |

| Gartenbaukulturen |

| Reihenkulturen |

| Nach Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Nach Kulturpflanzenart | Handelsfrüchte |

| Gartenbaukulturen | |

| Reihenkulturen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Biopestizidmarkt im Jahr 2026 und welchen prognostizierten Wert hat er im Jahr 2031?

Er erreichte 2026 einen Wert von 354,73 Millionen USD und soll bis 2031 bei einer CAGR von 10,20 % auf 576,44 Millionen USD steigen.

Welche Produktform führt die Biopestizidverkäufe in China an?

Biofungizide führen mit einem Umsatzanteil von 40 % im Jahr 2025 aufgrund der starken Nachfrage im geschützten Gartenbau.

Welche Faktoren treiben das am schnellsten wachsende Segment nach Form an?

Bioinsektizide wachsen bis 2031 mit einer CAGR von 12 % aufgrund der Akzeptanz von Bacillus thuringiensis in Baumwoll- und Gemüsekulturen, wo Resistenzen synthetische Mittel einschränken.

Warum sind Handelsfrüchte für das künftige Wachstum wichtig?

Handelsfrüchte wie Baumwolle, Tee und Tabak werden zwischen 2026 und 2031 eine CAGR von 11 % verzeichnen, da Exportrückstandsvorschriften und Bioerzeugnisaufschläge biologische Betriebsmittel begünstigen.

Wie beeinflussen staatliche Subventionen die Akzeptanz?

Subventionen, die bis zu 20 % der Kosten für biologische Betriebsmittel erstatten, sind an nachgewiesene Reduzierungen des Chemieeinsatzes geknüpft und schreiben damit die Nutzung von Biopestiziden faktisch vor.

Welche Regionen nehmen Biopestizide am schnellsten an?

Die Provinzen Shandong, Zhejiang und Jiangsu übertreffen andere aufgrund höherer Subventionen, dichter Beratungsnetzwerke und der Nähe zu Exportlieferketten.

Seite zuletzt aktualisiert am: