Marktgröße und Marktanteil für B2B-Unternehmens- und Industrie-Wearables

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.05 Milliarden US-Dollar |

| Marktgröße (2031) | 87.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

B2B-Unternehmens- und Industrie-Wearables-Marktanalyse von Mordor Intelligence

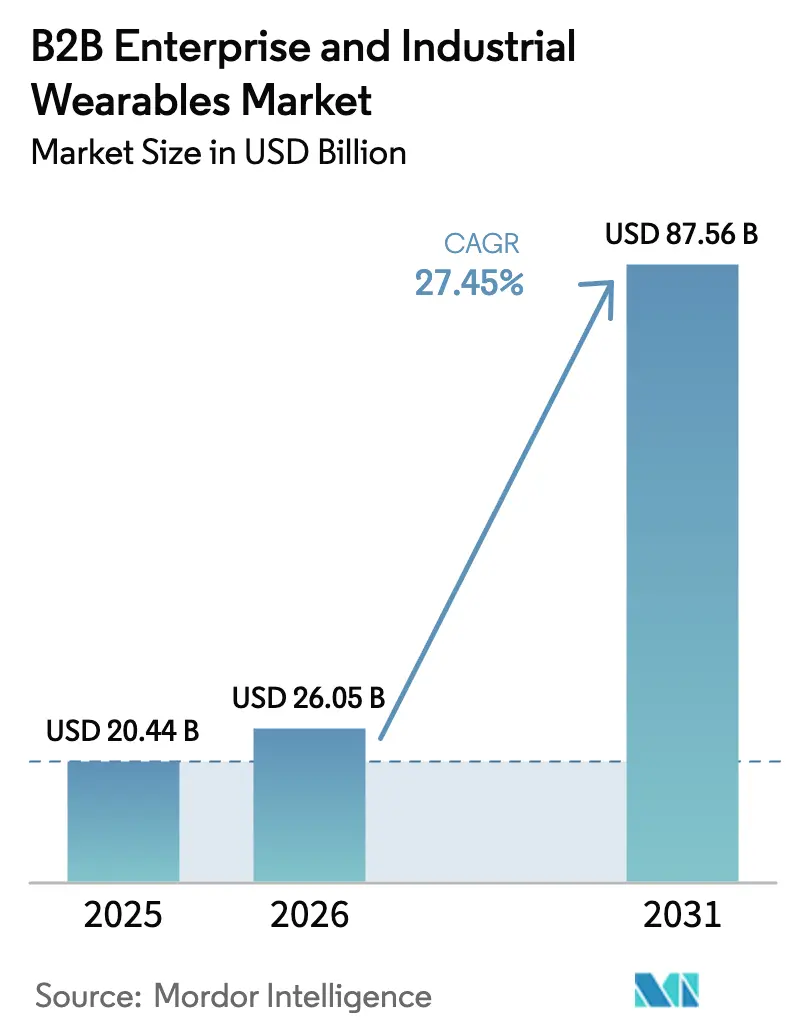

Der B2B-Unternehmens- und Industrie-Wearables-Markt wurde im Jahr 2025 auf 20,44 Milliarden USD bewertet und soll von 26,05 Milliarden USD im Jahr 2026 auf 87,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 27,45 % während des Prognosezeitraums (2026–2031). Die anhaltende Verlagerung der Rechenleistung in Richtung Edge, der regulatorische Druck für Echtzeit-Arbeitssicherheit und private 5G-Rollouts sind die primären Katalysatoren, die diese Expansion antreiben. Industrielle Käufer legen nun größeren Wert auf deterministische Latenz, Datensouveränität und energieeffiziente KI-Inferenz als auf Spitzenwerte bei Display-Spezifikationen. Frühe Bereitstellungen in der Fertigung, Logistik und im Gesundheitswesen liefern Nachweise, die Kaufzyklen verkürzen, auch wenn Gewerkschaften Datenschutzkontrollen fordern, die biometrische Daten lokal halten. Komponentenfortschritte, wie z. B. 15-TOPS-Edge-KI-Chipsätze, die unter 5 Watt betrieben werden, ermöglichen ganztägige Smart Glasses und sensorenreiche Sicherheitswesten, die die Träger vergessen zu tragen. Da sich Software-Ökosysteme weiterentwickeln, können Unternehmen sofort einsetzbare AR-Workflows bereitstellen, die in Wochen statt Quartalen in ERP- und CMMS-Plattformen integriert werden. Zusammen treiben diese Kräfte den B2B-Unternehmens- und Industrie-Wearables-Markt in Richtung regulärer Beschaffungsbudgets statt nach freiem Ermessen stehenden Innovationsmitteln.

Wesentliche Erkenntnisse des Berichts

- Nach Gerätetyp führte Smart Glass im Jahr 2025 mit einem Umsatzanteil von 31,02 %, während intelligente Bekleidung und Körpersensoren bis 2031 voraussichtlich eine CAGR von 28,74 % erzielen werden.

- Nach Endnutzerbranche hielt die Fertigungsindustrie im Jahr 2025 einen Anteil von 27,95 % der Basis, während das Gesundheitswesen voraussichtlich mit einer CAGR von 29,86 % bis 2031 wachsen wird.

- Nach Komponente entfielen auf Sensoren 34,35 % des Umsatzes im Jahr 2025, und das Segment soll im Prognosezeitraum mit einer CAGR von 29,05 % wachsen.

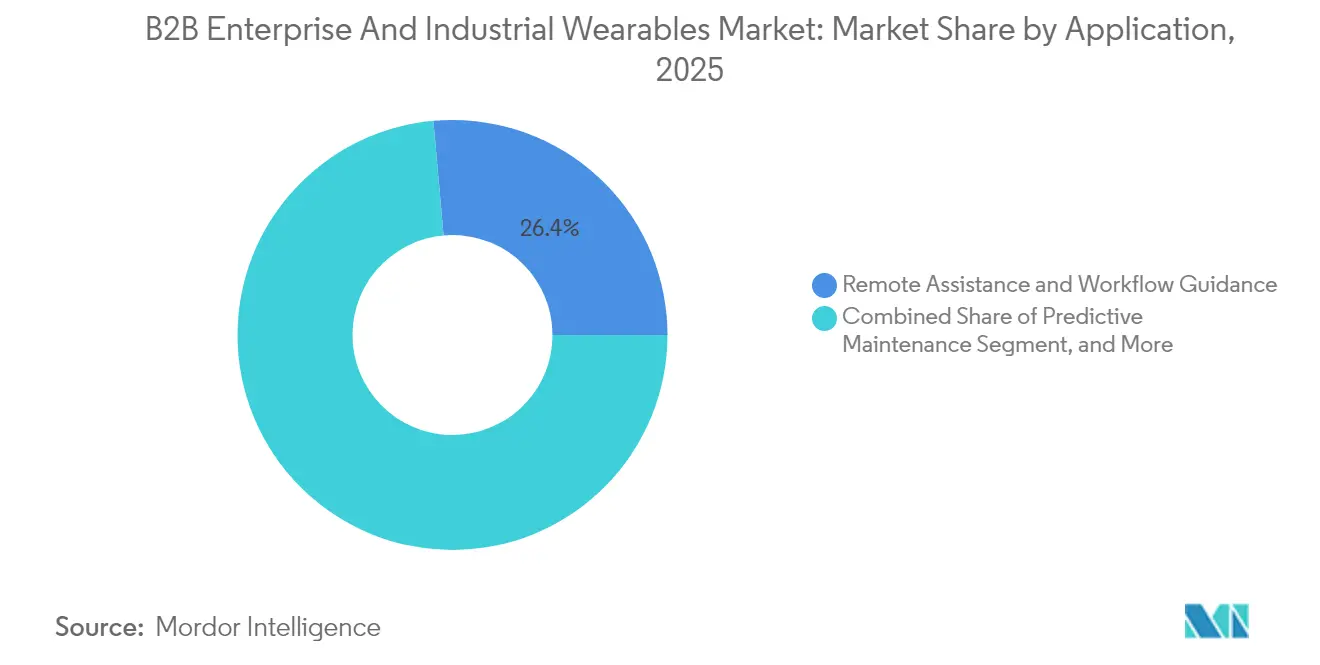

- Nach Anwendung erfassten Fernunterstützung und Workflow-Führung 26,42 % des Umsatzes im Jahr 2025, während die vorausschauende Wartung voraussichtlich mit einer CAGR von 30,10 % bis 2031 steigen wird.

- Nach Konnektivitätstechnologie trug Bluetooth und BLE 42,10 % des Umsatzes im Jahr 2025 bei, wobei 5G und 5G RedCap voraussichtlich mit einer CAGR von 30,25 % voranschreiten werden.

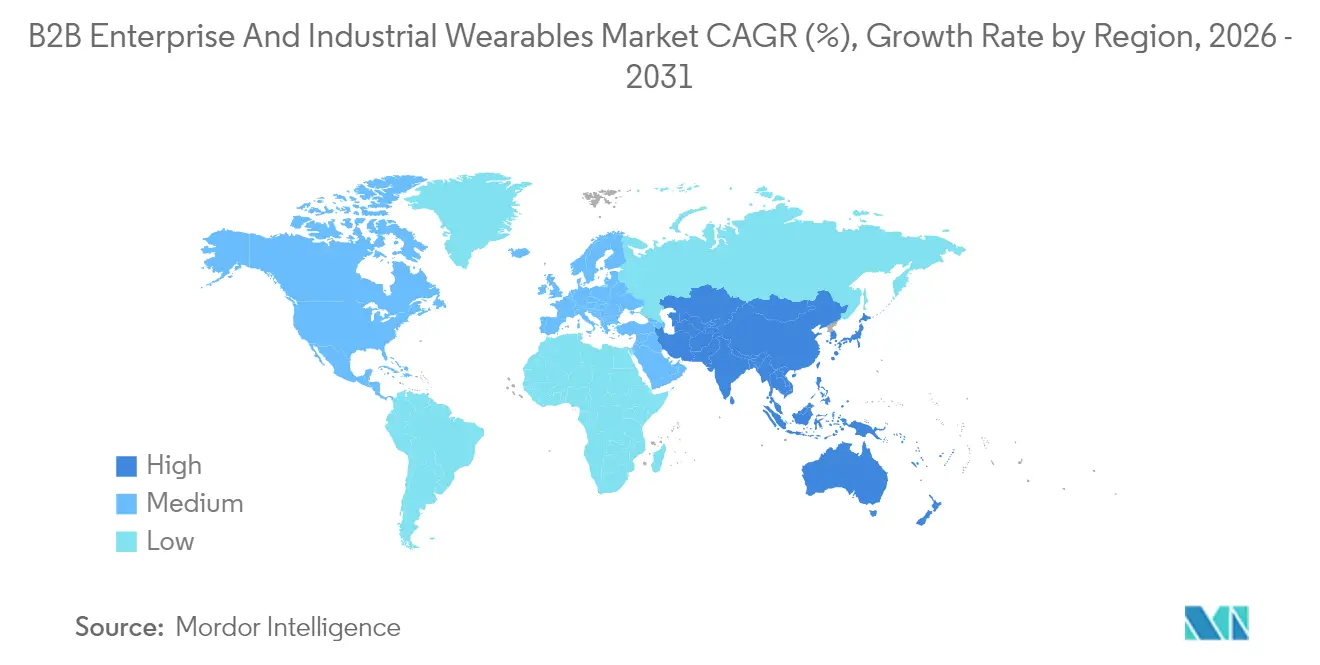

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Anteil von 39,65 %, während Asien-Pazifik bis 2031 eine CAGR von 30,90 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den B2B-Unternehmens- und Industrie-Wearables-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes App-Ökosystem fördert die Unternehmenseinführung | +4.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Smart-Factory-Konfigurationen | +5.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei 5G Standalone und privaten Netzwerken | +4.5% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik skaliert | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips reduzieren Latenz und Energieverbrauch | +3.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für die Einhaltung der Arbeitssicherheit | +3.6% | Nordamerika und Europa, aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Mainstreaming von Digitalen Zwillingen in der Schwerindustrie | +3.4% | Global, mit frühen Gewinnen in Deutschland, den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes App-Ökosystem fördert die Unternehmenseinführung

Unternehmen beurteilen Wearables zunehmend danach, wie gut der Software-Stack in bestehende ERP-, MES- und CMMS-Workflows integriert werden kann, und weniger nach Display-Auflösung oder Akkulaufzeit. PTC's Vuforia Studio wird jetzt mit über 200 modularen AR-Workflows ausgeliefert, die ohne benutzerdefinierten Code bereitgestellt werden können, wodurch sich Pilotphasen von Monaten auf Wochen verkürzen. Siemens' Industrial Edge Marketplace erweitert ähnliche Plug-and-Play-Logik auf Fertigungsausführungsumgebungen und ermöglicht es Anlagen, denselben Workflow parallel auf Linien mit minimalen IT-Investitionen auszuführen. Bei Boeing reduzierte AR-Führung die Montagezeit von Kabelbäumen um 25 % und die Fehlerquote um 90 %, was die ROI-Klarheit liefert, die Finanzabteilungen vor der Finanzierung flächendeckender Rollouts benötigen. [1]The Boeing Company, „AR-geführte Montage reduziert Produktionszeit”, boeing.com Dieser Wandel von maßgeschneiderter Entwicklung hin zu API-first-Modulen senkt die Wechselkosten, beschleunigt das Onboarding der Nutzer und festigt den B2B-Unternehmens- und Industrie-Wearables-Markt als Posten in formellen Kapitalbudgets anstatt als F&E-Kuriosum.

Nachfrage nach Smart-Factory-Konfigurationen

Nationale Programme wie Chinas „Made in China 2025” und Indiens produktionsbezogene Anreizprogramme stellen Milliarden für automatisierte Produktionslinien bereit, die auf mit Wearables ausgestattete Techniker für die Ausnahmebehandlung und Qualitätsprüfung angewiesen sind. Das Logistikteam von BMW in Regensburg meldete eine Reduzierung der Kommissionierungsfehler um 15 % nach dem Einsatz von Smart Glass, während Bosch Wearable-Sensor-Datenströme in seine ConnectedWorld-IoT-Plattform einspeist, um Aufträge für die vorausschauende Wartung auszulösen. Diese Anwendungsfälle bestätigen die These, dass Wearables als Mensch-Maschine-Schnittstelle der Industrie 4.0 dienen und physische Anlagen mit Digitalen Zwillingen verbinden, die Prozessänderungen simulieren, bevor Anlagenleiter den Auslöser betätigen. Da Fabriken zu Datenfabriken werden, skaliert die Nachfrage nach Head-Mounted Displays, Smart Gloves und biometrischen Westen im Gleichschritt.

Schnelle Fortschritte bei 5G Standalone und privaten Netzwerken

Ericsson verweist auf eine Latenz von unter 10 ms und eine Uplink-Zuverlässigkeit von vier Neunen in privaten 5G-Proof-of-Concept-Projekten für Automobil-Lackierwerkstätten und Chemieraffinerien. GSMA Intelligence meldete einen Anstieg der privaten 5G-Installationen um 40 % im Jahr 2024, wobei Fertigung und Logistik 60 % dieses Wachstums ausmachten. [2]GSMA, „Private Netzwerkbereitstellungen wachsen 2024 um 40 %”, gsma.com Im Gegensatz zu Wi-Fi, das in metallreichen Hallen mit HF-Interferenzen kämpft, bietet 5G RedCap deterministischen Betrieb bei niedrigeren BOM-Kosten, was es für sensorenreiche Wearables praktikabel macht. Network Slicing ermöglicht es Sicherheitswarnungen, den Videoverkehr zu überlagern, wodurch die OSHA-Mandate für die Echtzeit-Lichtbogenblitzerkennung erfüllt werden. [3]US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz, „Aktualisierte Elektrische Sicherheitsstandards”, osha.gov Das Ergebnis ist ein Konnektivitäts-Backbone, der den B2B-Unternehmens- und Industrie-Wearables-Markt von Pilotprojekten zu werksweiten Rollouts erhebt.

Edge-KI-Chips reduzieren Latenz und Energieverbrauch

Qualcomms QCS6490 liefert 15 TOPS bei unter 5 Watt, sodass Smart Glasses Computer-Vision-Modelle auf dem Gerät ausführen und trotzdem eine gesamte Schicht durchhalten können. Bosch Sensortecs BHI385 ermöglicht KI-Inferenz direkt im Sensor-Hub, filtert Rauschen lokal heraus und überträgt nur verwertbare Ereignisse. Die lokale Verarbeitung umgeht DSGVO-Beschränkungen, die das Hochladen biometrischer Daten auf Cloud-Endpunkte erschweren. Geringere Latenz und längere Akkulaufzeit führen zu einer höheren Nutzerzufriedenheit und beheben die Ermüdungsbeschwerden beim Tragen, die Versuche der vorherigen Generation zum Scheitern gebracht haben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Anwendungen für den Unternehmenseinsatz | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Legacy-IT-Integrationsprobleme | -2.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Gesamtbetriebskosten und ungewisser ROI | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Beschäftigten und Ermüdung beim Tragen | -1.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Anwendungen für den Unternehmenseinsatz

Viele AR- und Workflow-Führungs-Suiten bleiben auf Pilotniveau und verfügen nicht über wesentliche Funktionen wie ISO-9001-Prüfprotokolle, rollenbasierte Zugriffskontrollen oder FDA-510(k)-Validierungen, die für die kontinuierliche Vitalzeichentelemetrie erforderlich sind. Krankenhäuser sind häufig gezwungen, sich auf Verbraucherwearables zu verlassen, die nicht den EHR-Interoperabilitätsanforderungen entsprechen, sodass das klinische Personal Daten manuell abgleichen muss. Die Fragmentierung über Android, proprietäre RTOS- und iOS-Plattformen zwingt die IT, parallele Codebasen zu pflegen, was die Betriebskosten in die Höhe treibt. EU-OSHA hat gewarnt, dass undurchsichtige Datenflüsse psychosoziale Risiken erhöhen, ein Warnsignal für Arbeitnehmervertretungen. Bis die Software den Unternehmens-Governance-Standards entspricht, wird die Einführung hinter der Hardware-Bereitschaft zurückbleiben.

Datensicherheits- und Legacy-IT-Integrationsprobleme

Der CISA-Ratgeber von 2024 katalogisierte mehrere CVE-Schwachstellen im Zusammenhang mit Wearable-Gateways in industriellen Steuerungssystemen. Die FDA verlangt jetzt eine Software-Stückliste für vernetzte Medizinprodukte, was die Produktzertifizierungszyklen um Monate verlängert. In Brownfield-Fabriken haben SCADA-Stacks, die älter als Ethernet sind, Schwierigkeiten, Wearable-Daten zu verarbeiten, was Middleware-Hacks erzwingt, die die Zuverlässigkeit untergraben. Die DSGVO und der kommende EU-KI-Akt erfordern eine Datenlokalisierung, die cloud-zentrische Architekturen untergräbt. Zusammengenommen verlangsamen diese Reibungspunkte die Beschaffung und dämpfen das ansonsten meteoritische Wachstum des B2B-Unternehmens- und Industrie-Wearables-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp – Smart Glass dominiert, während intelligente Bekleidung aufsteigt

Smart Glass trug 2025 31,02 % des Umsatzes bei und unterstreicht damit seine Reife in der berührungsfreien Inspektion und im Fernexperten-Workflow. RealWear- und Vuzix-Geräte erfüllen die IP67-Schutzart und kombinieren Sprachsteuerung mit hochhelligkeitsstarken Micro-OLED-Optiken, sodass Automobilmontagearbeiter Handbücher navigieren können, ohne die Handschuhe auszuziehen. Die Marktgröße des B2B-Unternehmens- und Industrie-Wearables-Markts für Smart Glass soll sich in einem gesunden Tempo ausweiten, da Optiken der nächsten Generation die Formfaktoren leichter machen und das Sichtfeld erweitern. Dennoch sind intelligente Bekleidung und Körpersensoren auf eine CAGR von 28,74 % ausgerichtet, was regulatorische Maßnahmen zur Echtzeitüberwachung von Hitzestress und gefährlicher Gasexposition widerspiegelt. Honeywells biometrische Sicherheitsweste, die PPG-, Beschleunigungs- und CO2-Sensoren integriert, erfüllt die OSHA-Leitlinien zur Prävention von Hitzekrankheiten, ohne sperrige Ausrüstung hinzuzufügen, und positioniert textilintegrierte Wearables als den bahnbrechenden Formfaktor des Jahrzehnts.

Das sich ausbreitende Adoptionsspektrum umfasst nun Armbandbekleidung für die Zwei-Faktor-Authentifizierung und Benachrichtigungs-Pings, HMDs für VR-Training bei der Rettung in engen Räumen und Wearable-Kameras für die Aufzeichnung von Beweisen durch Strafverfolgungsbehörden. Sonys 4K-Micro-OLED-Display mit 1 Zoll ermöglicht Brillen, die wie Korrektionsfassungen aussehen und dennoch industrielle Helligkeit liefern, womit das kulturelle Stigma beseitigt wird, das einst mit Head-Mounted-Computern verbunden war. Pancake-Optiken und Wellenleiter-Patente versprechen weitere Gewichtsreduzierungen, was zu ganzschichtigem Komfort führt und den Ersatz von Robusttablets bei Wartungsaufträgen beschleunigt.

Nach Endnutzerbranche – Fertigung führt, Gesundheitswesen beschleunigt

Die Fertigung machte 27,95 % der Ausgaben im Jahr 2025 aus, was hauptsächlich durch vorausschauende Wartung und Montageführung angetrieben wurde. Der Marktanteil des B2B-Unternehmens- und Industrie-Wearables-Markts für den Sektor ergibt sich aus hohen Arbeitskosten und strengen Fehler-pro-Million-Zielen, die Automatisierungsausgaben rechtfertigen. BMW und Bosch zeigen, dass die Reduzierung von Nacharbeit sofortige Gewinne erzeugt, noch bevor weniger Sicherheitsvorfälle berücksichtigt werden. Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einer CAGR von 29,86 %, da die Zentren für Medicare und Medicaid-Dienste Codes für die Fernpatientenüberwachung erstatten und die FDA klinische Biosensoren der Unternehmensklasse genehmigt. Kontinuierliche Telemetrie reduziert Krankenhausaufenthalte und ermöglicht es Leistungserbringern, Risiken in wertbasierten Verträgen zu verlagern.

IT- und Telekommunikations-Außendienstteams nutzen AR-Overlays, um Fahrten zu reduzieren und Erstlösungsquoten zu verbessern, während Einzelhandelslagerhäuser Handschuh-Scanner einsetzen, um Sekunden bei Kommissionierungszyklen einzusparen. Transportunternehmen stellen Smart Watches aus, die auch als Fahrersicherheitsmonitore dienen und die Herzratenvariabilität zusammen mit Telematikdaten zur Vorhersage von Ermüdung erfassen. Versorgungs- und Öl- und Gasunternehmen statten Inspektoren mit ATEX-zertifizierten Smart Glasses aus und ersetzen Papierlogs durch spracherfasste Inspektionsberichte.

Nach Komponente – Sensoren verankern den Wert, Software prägt die Differenzierung

Sensoren erfassten 34,35 % des Werts von 2025 und sind weiterhin das Rückgrat der Datenerhebung. Multimodale IMUs, PPGs und Umweltdetektoren sind auf einer einzigen Flex-Platine integriert, was BOM- und Kalibrierungskosten reduziert. Künstliche Intelligenz, die in Sensor-Hubs eingebettet ist, bedeutet, dass weniger Datenpakete überlastete Netzwerke passieren, was die Einhaltung von Datensparsamkeitsregeln erleichtert. Die Marktgröße des B2B-Unternehmens- und Industrie-Wearables-Markts für Sensoren soll mit einer CAGR von 29,05 % wachsen, da integrierte Pakete diskrete Teile ersetzen.

Displays und Optiken streben nach Gewichts- und Helligkeitszielen, während Prozessor-Roadmaps bis zur Mitte des Prognosezeitraums 45 TOPS pro Watt anstreben und die natürliche Sprachverarbeitung auf dem Gerät für reine Sprach-UIs freischalten. Konnektivitätsmodule müssen Bluetooth, Wi-Fi 7 und 5G RedCap auf einem Briefmarkenformat unterbringen. Letztendlich bestimmen Software und Dienste die Kundenbindung: ThingWorx- und MindSphere-Ökosysteme bieten Drag-and-Drop-Dashboards, die rohe Sensorströme in KPI-Warnungen umwandeln, was die Verlagerung von Hardware-Verkäufen zu wiederkehrenden SaaS-Einnahmen verstärkt.

Nach Anwendung – Fernunterstützung dominiert, vorausschauende Wartung steigt stark an

Fernunterstützung und Workflow-Führung erzielten 26,42 % des Umsatzes im Jahr 2025. Außendienstingenieure, die Smart Glasses tragen, übertragen hochauflösendes Video an Expertenteams in der Zentrale, die AR-Anmerkungen einblenden und so kostspielige zweite Besuche überflüssig machen. Bei der Montage komplexer Kabelbäume reduzierte dieser Ansatz die Fehlerquote bei Boeing um 90 % und demonstriert damit seine wirtschaftlichen Vorteile. Die vorausschauende Wartung entwickelt sich mit einer CAGR von 30,10 % rasant, da von Wearables erfasste Vibrations- und Thermoanomalien in Asset-Health-Algorithmen eingespeist werden. Die Marktgröße des B2B-Unternehmens- und Industrie-Wearables-Markts ist mit den Vorteilen der vorausschauenden Wartung verknüpft, die zu einer Verschiebung von Kapitalausgaben für Ersatzgeräte führen kann.

Training und Simulation verzeichnen eine wachsende VR-Akzeptanz für Übungen zum Einsteigen in enge Räume, während die Arbeitnehmergesundheitsüberwachung über Pulsmessungen hinaus geht und Grenzwerte für Gasexposition sowie Haltungsanalysen umfasst. Das Bestandsmanagement nutzt handschuhintegriertes RFID zur Automatisierung von Lagerbeständen, und Qualitätsprüfungs-Workflows kombinieren Computer Vision mit Sprach-Tags, um Prüfprotokolle für die ISO-Konformität zu archivieren.

Nach Konnektivitätstechnologie – Bluetooth führt, 5G gewinnt an Fahrt

Bluetooth und BLE sicherten sich 42,10 % des Umsatzes im Jahr 2025, was von der Allgegenwart von Smartphones und Leistungsaufnahmen unter 100 mW profitiert. Wi-Fi 6E bedient bandbreitenintensive Aufgaben in Innenräumen, und Wi-Fi 7 zielt auf eine Latenz unter 5 ms ab. 4G LTE bleibt für Außendienstteams jenseits von Fabrikzäunen unverzichtbar, während LTE-M und NB-IoT für Sensoren mit geringem Durchsatz dienen.

Privates 5G und 5G RedCap werden jedoch voraussichtlich mit einer CAGR von 30,25 % stark zulegen, da Unternehmen deterministische Latenz für Sicherheitswarnungen und Echtzeit-Video anstreben. Ultrabreitband bietet Positionierung auf Zentimeter-Ebene und ermöglicht Kollisionsvermeidungssysteme für Gabelstapler in Lagerhäusern, die einst von toten Winkeln geplagt wurden.

Geografische Analyse

Nordamerika erwirtschaftete 39,65 % des Umsatzes im Jahr 2025. Strenge OSHA-Standards und die frühe Einführung von AR durch Logistik-Schwergewichte legten den Grundstein für eine weitverbreitete Nutzung. US-amerikanische Luft- und Raumfahrt-, Automobil- und Ölkonzerne schichten Wearables weiterhin auf digitale Zwilling-Roadmaps, was den B2B-Unternehmens- und Industrie-Wearables-Markt in Richtung etablierter Jahresbudgets treibt. Kanada setzt robuste Smart Glass in abgelegenen Bergbau- und Forstbetrieben ein, wo Fly-in-fly-out-Crews Off-Grid-Diagnosen benötigen. Mexikos Maquiladora-Betriebe übernehmen Wearables, um Null-Fehler-Anforderungen von nordamerikanischen OEMs zu erfüllen.

Asien-Pazifik ist bis 2031 auf eine CAGR von 30,90 % ausgerichtet. Pekings Made-in-China-2025-Agenda finanziert automatisierte Fabriken im Yangtze-Flussdelta und integriert Wearable-Datenströme in Echtzeit-MES-Dashboards. Indiens produktionsbezogene Anreizprogramme finanzieren Pilotprojekte für intelligente Bekleidung in der Pharmazeutik und im Automobilsektor und adressieren Qualifikationslücken in der Arbeitnehmerschaft. Japans Gesellschaft-5.0-Vision positioniert Wearables als Schnittstelle zwischen einer alternden Belegschaft und Roboter-Mitarbeitern, wobei intelligente Exoskelette und biometrische Ärmel dazu beitragen, muskuloskelettale Belastungen zu verringern. Südkoreas Halbleiterfabriken setzen UWB-fähige Badges ein, um Reinraumzonen durchzusetzen, während Australiens Minen Ermüdungserkennungswesten einsetzen, um Unfallrisiken zu mindern.

Europa zeigt robustes, aber reguliertes Wachstum. Deutschland nutzt Industrie-4.0-Förderungen und CE-Kennzeichnungs-Expertise, um schlüsselfertige Wearable-fähige Produktionslinien zu exportieren. Die DSGVO zwingt zur lokalen Inferenz und rückt Edge-KI-Chiphersteller in den Mittelpunkt. Frankreich und Italien verzeichnen langsamere Rollouts, da Arbeitnehmervertretungen Überwachungsoptiken diskutieren, obwohl Automobilcluster in Turin und Modena Smart Glasses für die Drehmomentschlüssel-Kalibrierung pilotieren. Die divergierenden Post-Brexit-Standards des Vereinigten Königreichs fügen Compliance-Komplexität hinzu, öffnen aber auch schnelle Wege für innovative Anbieter. Anderswo investiert der Nahe Osten in Smart-City-Megaprojekte, die Wearable-Sicherheitsauflagen auf Baustellen umfassen, während Südamerika Edge-KI-fähige Wearables in Brasiliens Tagebauminen pilotiert.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Plattform-Incumbents wie Meta, Microsoft und Apple nutzen bestehende Kollaborations-Suites und Digital-Twin-Backends, um Accounts zu sichern. RealWear, Vuzix und ProGlove schaffen Nischen mit ATEX-bewerteten Smart Glasses und Handschuh-Scannern, die Staub und Vibrationen standhalten.

Patentläufe heben strategische Wettbewerbsvorteile hervor: Sony besitzt Micro-OLED-Roadmaps, Kopin hält Wellenleiter-Optiken, und Qualcomm bündelt 5G RedCap mit 45-TOPS-KI-Compute in einem einzigen SoC. Bosch Sensortecs Sensor-Hub-mit-KI-Modelle konsolidieren IMU, PPG und Gasdetektion auf einem Chip und ziehen OEMs an, die PCBs verkleinern und die Akkulaufzeit verlängern möchten.

End-to-End-Software-Integration schlägt rohe Hardware-Spezifikationen. Metas Quest-Plattform lädt Zoom- und Teams-Konnektoren vorinstalliert, was den IT-Aufwand minimiert. Microsoft liefert Azure Digital Twin-APIs, die direkt in Dynamics-Wartungstickets einfließen. Apple umwirbt Außendiensttechniker, indem es räumliche Vision-Pro-Menüs mit SAP- und Salesforce-Erweiterungen zusammenführt und dabei Benutzerfreundlichkeit über lagerhallengerechte Robustheit stellt. Regulatorische Hürden begünstigen große Akteure: Honeywells FDA-510(k)-Zulassung für biometrische Westen und RealWears ATEX/IECEx-Zertifizierungen errichten Barrieren, die Neuankömmlinge nur schwer überwinden können.

Marktführer im Bereich B2B-Unternehmens- und Industrie-Wearables

Alphabet Inc.

Samsung Electronics Co. Ltd.

Sony Corporation

HTC Corporation

Apple Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Meta Platforms ist eine Partnerschaft mit Accenture und PwC eingegangen, um Quest-3-Headsets für Unternehmensschulungen bereitzustellen, mit sofort verfügbaren Microsoft-Teams- und Zoom-Integrationen.

- Januar 2025: Apple erweiterte Vision-Pro-Unternehmensprogramme zusammen mit SAP- und Salesforce-Konnektoren für Versorgungsunternehmen und Außendiensttechniker.

- November 2024: RealWear stellte den Navigator Z1 vor, eine ATEX-zertifizierte Smart Glass mit Wärmebildtechnik und UWB-Positionierung für Öl- und Gasstandorte.

- Oktober 2024: Qualcomm präsentierte den QCS8550G-Prozessor, der 45-TOPS-KI-Leistung mit einem integrierten 5G-RedCap-Modem und Wi-Fi-7-Funk kombiniert.

Berichtsumfang des globalen B2B-Unternehmens- und Industrie-Wearables-Markts

Wearable-Technologie umfasst Geräte, die tragbare Sensoren nutzen, um Daten im Zusammenhang mit Selbstüberwachung, persönlicher Verantwortung und der Schaffung von Bewusstsein über das Betriebsumfeld eines Mitarbeiters zu verfolgen. Industrielle Wearable-Geräte sind darauf ausgelegt, die Produktivität, Sicherheit und Effizienz am Arbeitsplatz in Sektoren wie Fertigung, Logistik und Bergbau zu verbessern. Diese Geräte erheben Daten in Echtzeit, verfolgen Aktivitäten, geben Warnungen aus und bieten individuell angepasste Erlebnisse, die auf die Bedürfnisse der Nutzer und die organisatorischen Ziele zugeschnitten sind. Sie sind für spezifische Situationen oder Branchenvertikalen konzipiert, im Gegensatz zu Consumer-Wearables, die oft allgemeiner Natur sind.

Der B2B-Unternehmens- und Industrie-Wearables-Marktbericht ist segmentiert nach Gerätetyp (HMDs, Armbandbekleidung, Smart Glass, intelligente Bekleidung und Körpersensoren, Wearable-Kameras, andere Gerätetypen), Endnutzerbranche (IT und Telekommunikation, Gesundheitswesen, Einzel- und E-Commerce, Versicherungs- und Finanzdienstleistungen, Fertigung, Transport und Logistik, andere Endnutzerbranchen), Komponente (Sensoren, Displays und Optik, Prozessoren und Speicher, Konnektivitätsmodule, Energie und Batterie, Software und Dienste), Anwendung (Fernunterstützung und Workflow-Führung, Arbeitssicherheit und Gesundheitsüberwachung, Training und Simulation, vorausschauende Wartung, Bestands- und Asset-Management, Qualitätsprüfung und Dokumentation), Konnektivitätstechnologie (Bluetooth/BLE, Wi-Fi/Wi-Fi 6/6E, 4G LTE/LTE-M/NB-IoT, 5G und 5G RedCap, UWB und Kurzstrecken-RF) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HMDs |

| Armbandbekleidung |

| Smart Glass |

| Intelligente Bekleidung und Körpersensoren |

| Wearable-Kameras |

| Andere Gerätetypen |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Versicherungs- und Finanzdienstleistungen |

| Fertigung |

| Transport und Logistik |

| Andere Endnutzerbranchen |

| Sensoren |

| Displays und Optik |

| Prozessoren und Speicher |

| Konnektivitätsmodule |

| Energie und Batterie |

| Software und Dienste |

| Fernunterstützung und Workflow-Führung |

| Arbeitssicherheit und Gesundheitsüberwachung |

| Training und Simulation |

| Vorausschauende Wartung |

| Bestands- und Asset-Management |

| Qualitätsprüfung und Dokumentation |

| Bluetooth / BLE |

| Wi-Fi / Wi-Fi 6 / 6E |

| 4G LTE / LTE-M / NB-IoT |

| 5G und 5G RedCap |

| UWB und Kurzstrecken-RF |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | HMDs | ||

| Armbandbekleidung | |||

| Smart Glass | |||

| Intelligente Bekleidung und Körpersensoren | |||

| Wearable-Kameras | |||

| Andere Gerätetypen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Versicherungs- und Finanzdienstleistungen | |||

| Fertigung | |||

| Transport und Logistik | |||

| Andere Endnutzerbranchen | |||

| Nach Komponente | Sensoren | ||

| Displays und Optik | |||

| Prozessoren und Speicher | |||

| Konnektivitätsmodule | |||

| Energie und Batterie | |||

| Software und Dienste | |||

| Nach Anwendung | Fernunterstützung und Workflow-Führung | ||

| Arbeitssicherheit und Gesundheitsüberwachung | |||

| Training und Simulation | |||

| Vorausschauende Wartung | |||

| Bestands- und Asset-Management | |||

| Qualitätsprüfung und Dokumentation | |||

| Nach Konnektivitätstechnologie | Bluetooth / BLE | ||

| Wi-Fi / Wi-Fi 6 / 6E | |||

| 4G LTE / LTE-M / NB-IoT | |||

| 5G und 5G RedCap | |||

| UWB und Kurzstrecken-RF | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Unternehmens-Wearables in der Fertigung?

Die Fertigungsausgaben im B2B-Unternehmens- und Industrie-Wearables-Markt wachsen parallel zu einer Gesamt-CAGR von 27,45 % und hielten im Jahr 2025 einen Anteil von 27,95 % am Umsatz.

Welche Konnektivitätsoption gewinnt bei industriellen Wearables am stärksten an Dynamik?

Private 5G- und 5G-RedCap-Verbindungen wachsen am schnellsten und werden bis 2031 mit einer CAGR von 30,25 % auf der Grundlage deterministischer Latenz und Zuverlässigkeit prognostiziert.

Warum ziehen intelligente Bekleidung und Körpersensoren neue Investitionen an?

Der regulatorische Druck für Echtzeit-Arbeitssicherheitsüberwachung und Fortschritte bei waschbaren, textilintegrierten Sensoren unterstützen eine CAGR von 28,74 % für intelligente Bekleidung und Körpersensoren.

Was ist die größte Adoptionsbarriere für Unternehmens-AR-Geräte?

Der Mangel an Unternehmensanwendungen mit Unternehmenssicherheitszertifizierungen und tiefer ERP-Integration bleibt der führende Engpass.

Wie verbessert Edge-KI die Wearable-Leistung?

Chipsätze, die bis zu 15 TOPS unter 5 Watt liefern, ermöglichen die Inferenz auf dem Gerät, verkürzen die Latenz und erfüllen Datenlokalisierungsregeln, ohne die Akkulaufzeit zu beeinträchtigen.

Seite zuletzt aktualisiert am: