GCC Kurier-, Express- und Paketmarkt (CEP) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

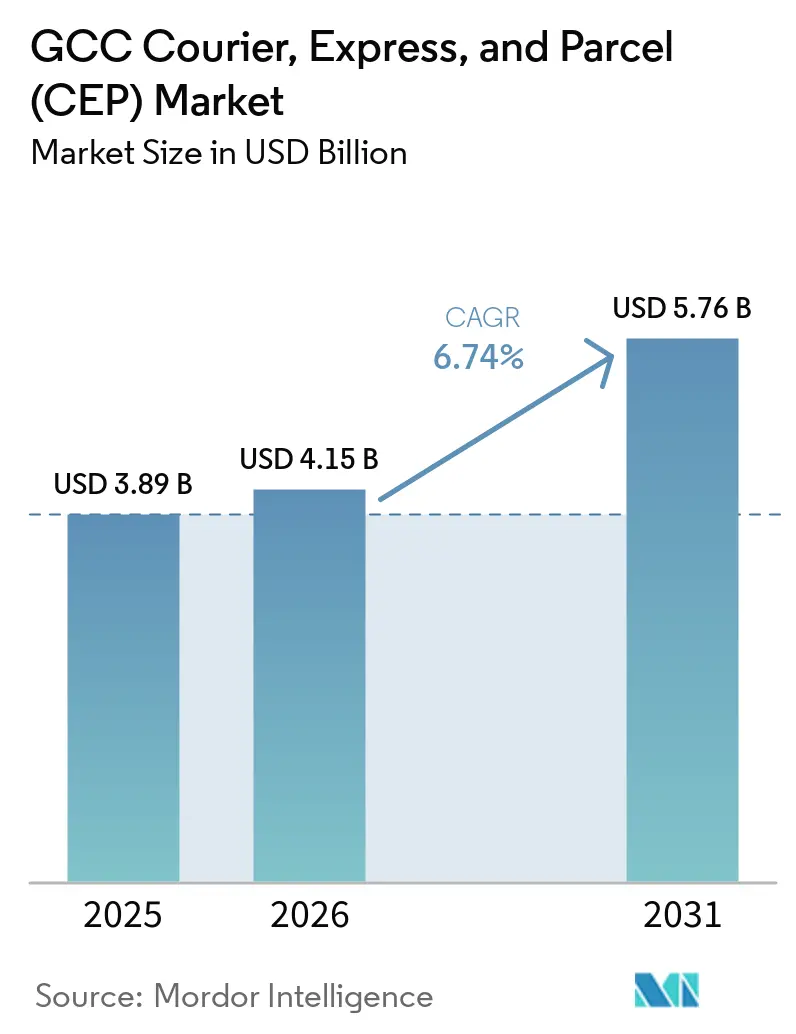

| Marktgröße im Basisjahr (2025) | 3.89 Milliarden US-Dollar |

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Kurier-, Express- und Paketmarkt (CEP) Analyse von Mordor Intelligence

Die Größe des GCC Kurier-, Express- und Paketmarkts (CEP) wird im Jahr 2026 auf 4,15 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,89 Milliarden USD, mit Projektionen für 2031 von 5,76 Milliarden USD, was einem Wachstum von 6,74 % CAGR über 2026–2031 entspricht.

Die Entwicklung der Marktgröße des GCC Kurier-, Express- und Paketmarkts (CEP) unterstreicht die Entwicklung der Region zu einem wichtigen globalen Logistikdrehkreuz im Rahmen des breiteren GCC Fracht- und Logistikmarkts. Die explosionsartige Einführung des E-Commerce, die Vertiefung der grenzüberschreitenden Handelsbeziehungen und multimodale Infrastrukturprogramme tragen gemeinsam dazu bei, Sendungsvolumina zu steigern, Einnahmequellen zu diversifizieren und Servicevorlaufzeiten zu verkürzen. Internationale Volumina wachsen am schnellsten, da harmonisierte Zollverfahren die Abfertigungszeiten verkürzen, während Same-Day- und On-Demand-Liefernetzwerke den Wettbewerbsvergleich hinsichtlich Servicegeschwindigkeit und städtischer Dichtewirtschaft intensivieren. Die modale Diversifizierung hin zum Straßentransport gewinnt an Fahrt, doch der Luftfrachtverkehr bleibt weiterhin der Anker für hochwertige zeitkritische Transporte und setzt Betreiber Kraftstoffpreisschwankungen und geopolitischen Umleitungen aus. Staatlich geförderte Logistikparks, Bonded Zones und digitale Single-Window-Plattformen erschließen weiterhin Skaleneffekte und ermöglichen es Betreibern, Hubs zu automatisieren, temperaturgeführte Kapazitäten auszubauen und spezialisierte Branchen wie das Gesundheitswesen und die Hightech-Fertigung anzusprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort hielten Inlandssendungen im Jahr 2025 einen Anteil von 64,81 % am GCC Kurier-, Express- und Paketmarkt (CEP), während internationale Pakete zwischen 2026–2031 mit einem CAGR von 7,22 % wachsen.

- Nach Liefergeschwindigkeit erfassten Expressdienste im Jahr 2025 einen Anteil von 33,20 % an der Marktgröße des GCC Kurier-, Express- und Paketmarkts (CEP) und expandieren zwischen 2026–2031 mit einem CAGR von 7,74 %.

- Nach Modell entfiel auf Business-to-Consumer (B2C) im Jahr 2025 ein Anteil von 57,98 % des Wertes; Consumer-to-Consumer (C2C) wird voraussichtlich zwischen 2026–2031 den schnellsten CAGR von 3,55 % verzeichnen.

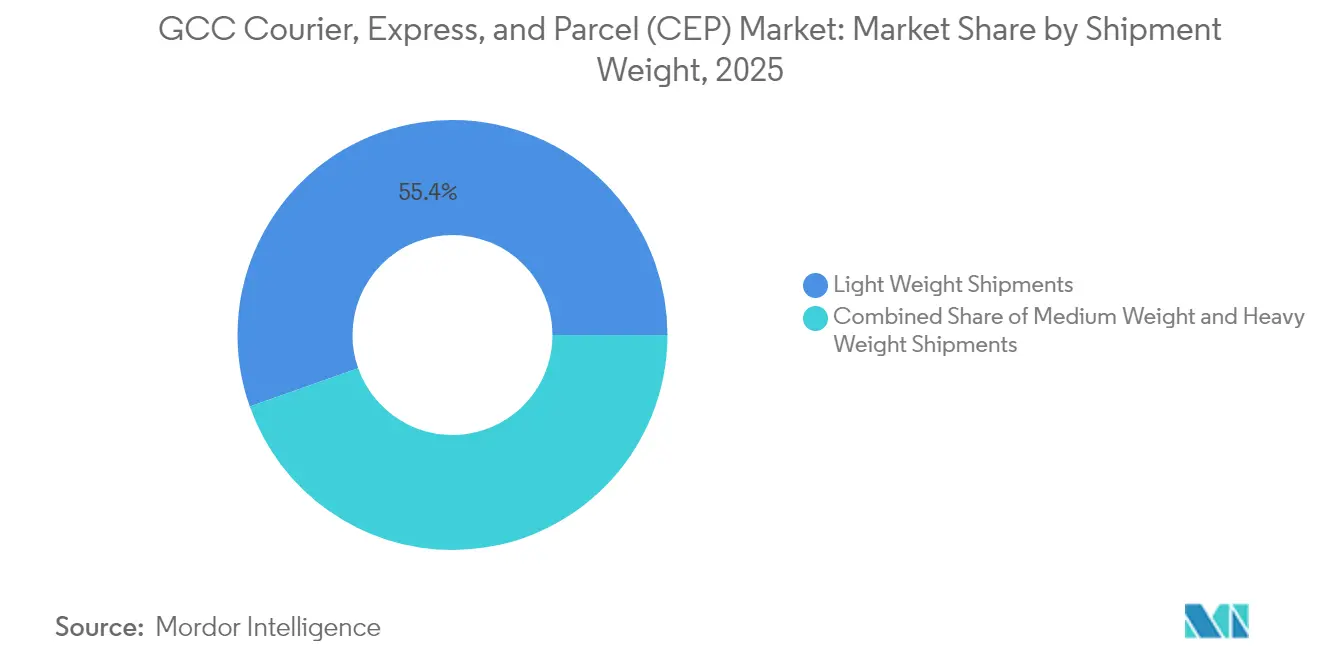

- Nach Sendungsgewicht repräsentierten Leichtsendungen im Jahr 2025 55,40 % der Sendungen, während Schwersendungen zwischen 2026–2031 auf einen CAGR von 6,10 % zusteuern.

- Nach Transportmittel wird der Straßenfracht zwischen 2026–2031 ein CAGR von 7,05 % prognostiziert, womit er das traditionell dominante Luftsegment mit einem Umsatzanteil von 41,88 % im Jahr 2025 übertrifft.

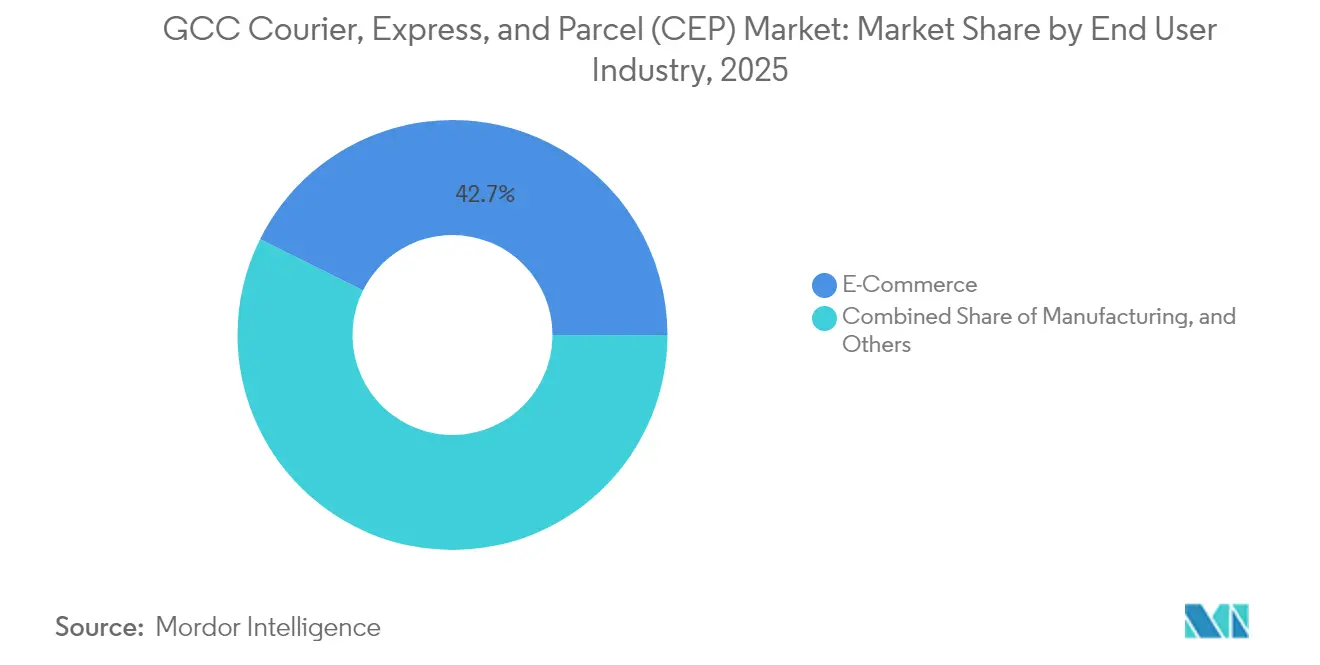

- Nach Endnutzerbranche wird die Gesundheitslogistik zwischen 2026–2031 voraussichtlich mit einem CAGR von 7,29 % wachsen und den E-Commerce-Anteil von 42,65 % im Jahr 2025 um die künftige Vorrangstellung herausfordern.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 34,92 %; die Vereinigten Arabischen Emirate sind für den schnellsten CAGR von 7,62 % zwischen 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC Kurier-, Express- und Paketmarkt (CEP) Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung des E-Commerce | +2.1% | VAE und Saudi-Arabien im Mittelpunkt | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Logistikinfrastruktur | +1.8% | Königreichszentriert mit Ausstrahlungseffekten auf VAE und Katar | Langfristig (≥ 4 Jahre) |

| Verbreitung von On-Demand Same-Day-Diensten | +1.4% | Große städtische Ballungsräume im GCC | Kurzfristig (≤ 2 Jahre) |

| Duty-Paid-Programme für grenzüberschreitenden E-Commerce | +0.9% | GCC-weit, angeführt vom VAE-Saudi-Korridor | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für autonome und robotergestützte Zustellung auf der letzten Meile | +0.6% | Frühe Einführungen in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Fulfillment-as-a-Service-Modelle | +0.5% | Luftfahrtdrehkreuze in den VAE und Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung des E-Commerce im gesamten GCC

Die beschleunigte Einführung des digitalen Einzelhandels verändert Sendungsprofile, wobei B2C-Pakete bereits 58,55 % des Volumens im Jahr 2024 ausmachen. Harmonisierte Zolltarifcodes und Single-Window-Zollportale verkürzen Abfertigungszyklen und stärken das Verbrauchervertrauen bei grenzüberschreitenden Einkäufen. Betreiber integrieren KI-gestützte Routenplanung und Nachfrageprognosen, um die Lieferkosten pro Stopp zu senken, während Einkaufszentren und Fluggesellschaften latente Immobilien durch Pay-as-you-go-Fulfillment-Kapazitäten erschließen. Das Ergebnis ist ein dichteres Netz auf der letzten Meile, eine wachsende Wiederholungskauffrequenz und ein erhöhter Druck, Lieferfenster unter 24 Stunden zu garantieren[1]„Abschlusserklärung der 45. Sitzung des Obersten Rates,” Sekretariat des Golfkooperationsrats, gcc-sg.org.

Großangelegte staatliche Logistikinvestitionen

Nationale Infrastrukturpläne reservieren Milliardenzuweisungen für Bonded Zones, intelligente Grenzübergänge und Binnenhäfen. Das 133,3 Milliarden USD-Programm Saudi-Arabiens finanziert multimodale Korridore, die Industriecluster mit Exportgateways verbinden, während die VAE digitale Freizonen ausbauen, um E-Commerce-Abfertigungen zu beschleunigen. Diese öffentlichen Investitionen senken Durchsatzbeschränkungen, ziehen Drittlogistikanbieter an und verankern ausländische Direktinvestitionen in der Lagerautomatisierung und Kühlkettenflotten[2]„Aktualisierung zur Umsetzung des einheitlichen Zolltarifs,” Sekretariat des Golfkooperationsrats, gcc-sg.org.

Anstieg der On-Demand- und Same-Day-Lieferung

Städtische Verbraucher definieren den „Standard”-Service neu und streben Vier-Stunden-Fenster an, was eine Welle von Micro-Fulfillment-Center-Ausbauten auslöst. Mitfahrdienste und Crowdsourcing-Fahrernetzwerke flexibilisieren die Kapazität während Festivalspitzen, und dynamische Preismodelle verteilen die Nachfrage auf Nebenzeiten. Zusammen erhöhen diese Hebel die durchschnittlichen täglichen Stopps pro Kurier und reduzieren den Stückkosten-Drag inmitten steigender Löhne.

Duty-Paid-Programme für den grenzüberschreitenden Handel

Einheitliche Deklarationsformate und Datenaustausch vor der Ankunft verkürzen die Grenzverweildauer um Stunden. Festgebührschwellen für Waren mit geringem Wert ermutigen KMU, kleine Sendungen häufiger zu versenden, was die internationalen Paketzahlen erhöht, ohne proportionalen Compliance-Aufwand zu verursachen. Der politische Rückenwind ergänzt bevorstehende Freihandelsabkommen, die beschleunigte Warenströme versprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenstruktur auf der letzten Meile | -1.2% | Regionsweit, besonders ausgeprägt außerhalb der Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| Arbeits- und Kapazitätsengpässe in der Hochsaison | -0.8% | Ballungsräume Saudi-Arabien und VAE | Kurzfristig (≤ 2 Jahre) |

| Restriktive Regulierung der Drohnenlieferung | -0.6% | VAE und Saudi-Arabien, Ausstrahlungseffekte auf Katar | Mittelfristig (2–4 Jahre) |

| Nicht standardisierte Adressierung | -0.4% | Saudi-Arabien und kleinere GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Kosten auf der letzten Meile

Geringe Adressdichte jenseits der Kernmetropolen erzwingt längere Routen, kleinere Abgabecluster und einen höheren Kraftstoffverbrauch pro Paket. Steigende Fahrerlöhne und Fahrzeugkonformitätsgebühren komprimieren die Margen weiter und veranlassen Betreiber, Lieferungen zu bündeln oder Paketschließfächer einzusetzen, um Haustürbesuche zu begrenzen[3]„Frachtthroughput-Ergebnisse 2024,” Dubai Airports, dubaiairports.ae.

Arbeitsengpässe in der Hochsaison

Ramadan, Eid und Jahresendaktionen können das tägliche Volumen verdoppeln, doch die temporären Arbeitskräftepools bleiben flach. Die steigende Nachfrage nach Transportern, Sortierflächen und Kühlkettenkapazitäten treibt die Spotmarktpreise in die Höhe, und ungenutzte Bereitschaftskapazitäten belasten die Jahresmargen[4]„Das Freihandelsabkommen zwischen dem Vereinigten Königreich und dem GCC nähert sich dem Abschluss und verspricht einen Schub von 10,8 Milliarden USD für den bilateralen Handel.” Gulf News, gulfnews.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce-Führerschaft trifft auf Gesundheitswachstum

E-Commerce ist die unbestrittene Volumenmaschine und macht 42,65 % der Nachfrage im Jahr 2025 aus. Flash-Sale-Spitzen fallen mit regionalen Einkaufsfestivals zusammen, belasten die Netzwerkresilienz, bieten jedoch lukrative Zuschlagsmöglichkeiten. Die Eindämmung von Rücksendequoten hat Investitionen in KI-gestützte Betrugserkennung, intelligente Verpackungen zur Schadensreduzierung und Anprobedienste an der Haustür ausgelöst. Unterdessen erregt der CAGR des Gesundheitswesens von 7,29 % zwischen 2026–2031 Aufmerksamkeit auf Vorstandsebene. Pharmaunternehmen schreiben GDP-zertifizierte Routen, redundante Kühlraumlagerbestände und lückenlose Temperaturtelemetrie vor. Das milliardenschwere Engagement von DHL für Life-Science-Einrichtungen verleiht Glaubwürdigkeit und setzt neue Compliance-Maßstäbe.

Primärindustrie- und Großhandelskorridore stützen weiterhin schwere und palettierte Warenströme und profitieren von integrierten multimodalen Lösungen. Finanzdienstleistungen sind auf Dokumenten- und Kartenversand angewiesen, doch die digitale Umstellung dämpft das künftige Wachstum. Die Just-in-Sequence-Nachschubmodelle der Fertigungsindustrie erfordern synchronisierte Abholzeitfenster und fehlerfreie Lieferung, was Spediteure dazu veranlasst, Control-Tower-Analysen einzusetzen, die Abweichungen in Echtzeit melden.

Nach Zielort: Internationales Wachstum gewinnt an Fahrt

Internationale Pakete wachsen zwischen 2026–2031 mit einem CAGR von 7,22 % und übertreffen damit Inlandsrouten, die im Jahr 2025 dennoch einen Umsatzanteil von 64,81 % halten. Harmonisierte Duty-Paid-Rahmenbedingungen und die Verlagerung von Lagerbeständen in Bonded-Fulfillment-Center ermöglichen schnellere Abfertigungen und machen den GCC Kurier-, Express- und Paketmarkt (CEP) zu einer zentralen Brücke zwischen asiatischen Exporteuren und afrikanischen Verbrauchern. Betreiber lenken Kapital in grenzüberschreitende E-Hubs in Jebel Ali und King Salman Park und bündeln dort Zoll-, Sortier- und Mehrwertdienste, um Transitzeiten zu verkürzen. Blockchain-gestützte Dokumentenflüsse und API-integrierte Zolltarifmaschinen reduzieren fehleranfällige manuelle Dateneingaben und unterstützen das anhaltende Wachstum der GCC-Branche für internationale Expressdienste. Obwohl Inlandsrouten von der Nähe und vereinfachter Dokumentation profitieren, hängt ihre Rentabilität davon ab, die Herausforderungen der letzten Meile zu bewältigen, die die Margen jenseits der Tier-1-Städte weiterhin belasten.

Lokale Unternehmen schätzen Inlandsnetzwerke für eine zuverlässige Übernachtabdeckung, doch Käufer erweitern ihren Horizont, angelockt von internationalen Marktplatzsortimenten und sinkender Unsicherheit bei den Gesamtkosten. Die dem GCC Kurier-, Express- und Paketmarkt (CEP) zugeordnete Marktgröße für internationale Strecken wird sich beschleunigen, wenn Freihandelsabkommen reifen und Betreiber Zusatzleistungen wie Retourenkonsolidierung und Zollrückerstattungsabwicklung bündeln. Gleichzeitig nutzen KMU grenzüberschreitendes Dropshipping, um neue Märkte zu testen, ohne Lagerbestände im Ausland zu halten, was die Kleinstpaketzahlen anschwellen lässt. Inländische Platzhirsche reagieren mit Treueprogrammen und Abonnementmodellen zur Marktanteilsverteidigung, doch die geografische Neuausrichtung ist unverkennbar.

Nach Liefergeschwindigkeit: Expressdienste gewinnen an Dynamik

Expresssendungen machen 33,20 % des Verkehrs im Jahr 2025 aus, generieren jedoch überproportionale Umsätze dank Premiumtarifen. Same-Day-Garantien und Next-Flight-Out-Optionen sind mittlerweile Mindeststandard für Elektronik, Modedropps und dringende Ersatzteillieferungen. Gesundheits- und Kühlkettenvertikalen sind besonders preisunempfindlich und erfordern validierte Verpackungen, GDP-zertifizierte Handhabung und kontinuierliche Temperaturprotokollierung. Folglich ist der CAGR des Expresssegments von 7,74 % zwischen 2026–2031 entscheidend für die Margenausweitung im GCC Kurier-, Express- und Paketmarkt (CEP). Investitionen in Hochdurchsatz-Sorter, die 20.000 Pakete pro Stunde verarbeiten können, und KI-gestützte Hub-Planung verkürzen Annahmeschlusszeiten und steigern die Anlagenauslastung.

Der Nicht-Express-Verkehr bildet zwar langsamer wachsend, aber mit einem Anteil von 66,80 % im Jahr 2025 weiterhin das Wertfundament. Aufgeschobene Dienste nutzen kostenoptimierte Fernverkehrsläufe und gemeinsame Netzwerkinfrastruktur und gewährleisten Auslastungsgrade, die Fixkosten verdünnen. Um Einnahmen zu sichern, wenn Versender auf höherwertige Dienste umsteigen, überarbeiten Nicht-Express-Betreiber ihre Serviceportfolios mit Lieferzeitgarantien und Meilenstein-Tracking, das die Grenze zwischen den beiden Kategorien verwischt. Dennoch bleibt die Lücke bei den Transferpreisen bestehen und sichert robuste Ertragsunterschiede für Expressbetreiber, die Übergabe-zu-Lieferungs-Zyklen verkürzen können, ohne die Zuverlässigkeit zu beeinträchtigen.

Nach Sendungsgewicht: Leichtpakete dominieren, Schwerpakete beschleunigen

Leichtpakete treiben häufige Kleinstbestellungen an und repräsentieren 55,40 % des Umsatzes im Jahr 2025. Ausgefeilte Dimensionsgewichtspreisgestaltung und automatisierte Volumenscanner optimieren den Umsatzertrag. Split-Shipment-Strategien von E-Retailern erhöhen die Leichtpaketanzahl und erfordern schnelle Einschleusung und Sortierfähigkeiten in Hub-Netzwerken. Am anderen Ende wachsen Schwerpakete zwischen 2026–2031 mit einem CAGR von 6,10 %, angetrieben durch Projektfracht, medizinische Geräte und B2B-E-Procurement von Weißwaren.

Mittelschwere Pakete halten sich stabil als GCC Kurier-, Express- und Paketmarkt (CEP)-Anteil für Möbel-Flatpacks und Multi-SKU-Bestellungen. Zur Kontrolle der Handhabungskosten setzen Spediteure Teleskopförderbänder, Zwischengeschosslifte und ergonomisch gestaltete Sortierspuren ein. Spezialisierte Teams verwalten sperrigere Frachten und bieten Installations- oder Zimmer-Ihrer-Wahl-Dienste an, die den Umsatz pro Stopp vertiefen. Die Querausbildung von Mitarbeitern und das modulare Flottendesign, das von Kastenwagen bis zu 16-Tonnen-LKW reicht, gewährleistet eine nahtlose Skalierung über Gewichtsbänder hinweg ohne Leerlaufkapazitätsspitzen.

Nach Transportmittel: Luftfrachtdominanz trifft auf Straßenfracht-Renaissance

Luftfracht stützt 41,88 % des Wertes im Jahr 2025 und nutzt die Mega-Hub-Konnektivität am Flughafen Dubai International, Dohas Hamad International und Riyadhs King Khalid. Hochfrequente Widebody-Unterflurkapazitäten unterstützen Übernachtverbindungen nach Europa und Asien und halten Expressvorlaufzeiten aufrecht. Volatilität bei Kerosinpreisen und konfliktbedingte Luftraumumleitungen veranlassen Versender jedoch, sich auf Straßenkorridore zu diversifizieren, die nun durch ausgebaute Grenzübergänge und einheitliche GCC-Transitdokumente miteinander verbunden sind. Der CAGR der Straße von 7,05 % zwischen 2026–2031 basiert auf verbesserten Hinterland-Autobahnen, GPS-basierter elektronischer Mauterhebung und Bonded-Trucking-Vereinbarungen, die versiegelten Trailern den Transit durch mehrere Staaten mit einem einzigen Manifest ermöglichen.

Schiene und See bleiben Nischensegmente, aber Pilotblock-Zugdienste zwischen Dammam und Jebel Ali deuten auf künftige intermodale Optionen hin, die die Marktgröße des GCC Kurier-, Express- und Paketmarkts (CEP) auf schwerere Paketkategorien ausweiten könnten. Betreiber bündeln Zollabfertigung, Fernverkehrs-Tracking und letzte-Meile-Übergaben in einzelne Servicelevel-Vereinbarungen und schützen Versender vor modaler Komplexität.

Nach Modell: B2C beherrscht die Bühne

B2C-Pakete mit einem Anteil von 57,98 % im Jahr 2025 sind das Herzstück des GCC Kurier-, Express- und Paketmarkts (CEP). Marktplatz-Feiertage und Flash-Sale-Festivals heben die täglichen Paketzahlen in die Millionen und erfordern elastische Routenplanung und kundenfreundliche Umplanungstools. Zahlung bei Lieferung und einfache Retouren bleiben in Saudi-Arabien und Kuwait beliebt und zwingen Betreiber, Bargeldabwicklungskompetenzen und Reverse-Logistics-Knoten zu entwickeln. C2C-Ströme steigen moderat, da Secondhand-Mode- und Peer-to-Peer-Geschenk-Apps mit einem geschätzten CAGR von 3,55 % zwischen 2026–2031 Nutzer gewinnen. Unterdessen bleiben B2B-Volumina in Sektoren wie dem Kfz-Ersatzteilmarkt und industriellem MRO bestehen, wo planmäßige Nachschublieferungen dominieren.

Die dem B2C zugeordnete Marktgröße des GCC Kurier-, Express- und Paketmarkts (CEP) wird voraussichtlich weiter wachsen, da neue Kohorten digital-nativer Käufer in die Arbeitswelt eintreten. Einzelhändler experimentieren mit Ship-from-Store-Modellen, die Lieferradien verkürzen und stationäre Geschäfte in Mikro-Distributionsknoten umwandeln. Kurierdienste platzieren Schließfächer in U-Bahn-Stationen und Gemeindezentren und erfassen fehlgeschlagene Erstlieferversuche, während sie den Komfort steigern. Hohe Erwartungen an Echtzeit-Tracking und proaktive Verzögerungsbenachrichtigungen drängen Spediteure dazu, IoT-Sensoren und Cloud-Analysen in jeden Abschnitt der Reise einzuweben.

Geografische Analyse

Saudi-Arabien dominiert die Umsatzlandschaft 2025 mit 34,92 %, gestützt durch eine aufstrebende Mittelschicht, weitläufige Geografie und 133,3 Milliarden USD, die für multimodale Korridore vorgesehen sind, die mit den Ambitionen zur Fertigungsdiversifizierung zusammenpassen. Investitionen in Binnentrockenports und Bonded-E-Commerce-Zonen verkürzen die Transitverweildauer, während Gebührenvereinfachungen KMU-Exportinitiativen fördern. Die regulatorische Überarbeitung ist in die Nationale Transport- und Logistikstrategie des Königreichs eingebettet und positioniert den GCC Kurier-, Express- und Paketmarkt (CEP) für eine stetige inländische Expansion, die auf Riyadh-zentriertem Fulfillment basiert.

Die Vereinigten Arabischen Emirate preschen beim Wachstum mit einem Anteil von 7,62 % zwischen 2026–2031 voran und wandeln regulatorische Modernisierung in Wettbewerbsvorteile um. Der 12-stellige integrierte Zolltarif, der seit Januar 2025 in Kraft ist, standardisiert HS-Codes in allen sieben Emiraten, reduziert Fehlklassifizierungsstreitigkeiten und ermöglicht vollautomatische Zollbewertungen. Der Luftfrachtdurchsatz stieg 2024 am Flughafen Dubai International auf 2,2 Millionen Tonnen, während FedExs 350 Millionen USD-Expansion in Dubai World Central die regionalen Same-Day-Annahmeschluss-Horizonte erweitert. Ergänzende Straßenfrachtkorridore, die den Khalifa-Hafen von Abu Dhabi mit dem Al-Batha-Übergang Saudi-Arabiens verbinden, gewährleisten Redundanz und Kostenoptimierungsoptionen.

Das Logistikökosystem Katars profitiert von Kapazitätserweiterungen am Hamad International, einem wachsenden Netz von Freizonen und dem Fokus der Dritten Nationalen Entwicklungsstrategie auf Nicht-Kohlenwasserstoff-Diversifizierung. Staatliche Anreize ziehen Drittlogistikanbieter an, GDP-konforme Lager in der Nähe von Produktionslinien zu bauen, was Gesundheits- und Hightech-Importströme verstärkt. Bahrain, Kuwait und Oman tragen inkrementelles Volumen durch Spezialhandel bei – von der Umschlagung von Kfz-Teilen bis zur Konsolidierung von Meeresfrüchteexporten – und erhalten so einen ausgewogenen geografischen Fußabdruck für den breiteren GCC Kurier-, Express- und Paketmarkt (CEP).

Wettbewerbslandschaft

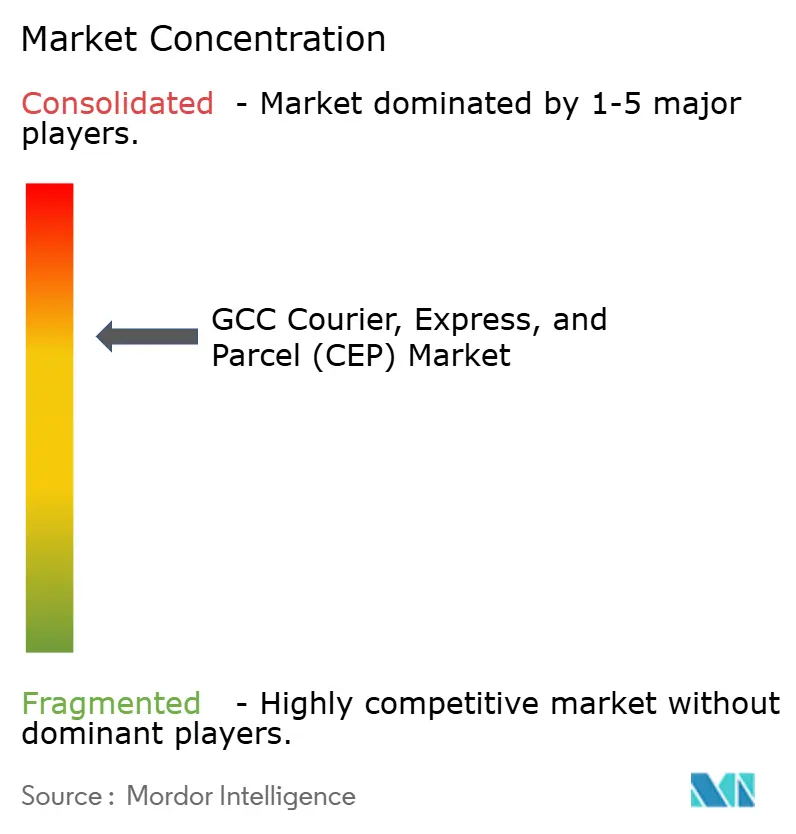

Der Markt neigt zu moderater Konsolidierung, wobei das globale Trio DHL, FedEx und UPS grenzüberschreitende Expresskorridore verankert, während regionale Platzhirsche wie Aramex und SMSA Express lokales Know-how nutzen, um im Inlandsgeschäft stark zu konkurrieren. ADQs 1,2 Milliarden USD-Übernahme von Aramex im Juli 2025 stattet das Unternehmen mit staatlich gedecktem Kapital aus und ermöglicht Netzwerkverdichtung und Plattformmodernisierung im Einklang mit nationalen Handelsdrehkreuz-Ambitionen. Globale Integratoren antworten mit Automatisierungsoffensiven: FedExs „One FedEx”-Neuausrichtung zielt auf 4,0 Milliarden USD an strukturellen Einsparungen ab und setzt Kapital in KI-gesteuerte Sortierzentren und Elektrofahrzeugflotten um.

Neueinsteiger nutzen Asset-Light-Digitalplattformen, um Crowdsourcing-Flotten für hyperlokal Fulfillment zu orchestrieren. PostEx skaliert Rechnungsfinanzierungs- und Same-Day-Lieferbündel für KMU-Einzelhändler, während KI-gestützte Routing-Startups prädiktive ETAs und CO₂-Fußabdruck-Dashboards in Versenderportale einbinden. Das Gesundheitswesen entwickelt sich zu einem strategischen Schlachtfeld; DHL's mehrjährige Investition von 2 Milliarden EUR (2,20 Milliarden USD) finanziert GDP-lizenzierte Knoten, validierte Versenderverpackungen und Tiefkühl-mRNA-Impfstoffkorridore und erhöht damit die Anforderungen an Compliance-Nachweise.

Etablierte Unternehmen schmieden zunehmend Allianzen mit Flughafenbehörden und Einkaufszentrenbetreibern, um Fulfillment-as-a-Service-Angebote auszuweiten. DP Worlds Logistikpark in der Nähe von Jeddah verbindet Hafenabfertigung mit E-Commerce-Lagerhaltung und veranschaulicht die Konvergenz zwischen maritimen Gateways und Paketnetzwerken. Die Wettbewerbsintensität dreht sich damit um Netzwerkdichte, technologiegestützte Transparenz, vertikale Expertise und Resilienz gegenüber Kraftstoff- und Lohnpreisschocks.

GCC Kurier-, Express- und Paketbranche (CEP) Marktführer

Aramex

DHL Group

FedEx

Emirates Post

Saudi Post

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ADQ schließt die 1,2 Milliarden USD-Übernahme von Aramex ab und festigt damit einen staatlich gestützten Champion, der für eine beschleunigte globale Expansion positioniert ist.

- Juni 2025: FedEx schließt seine „One FedEx”-Konsolidierung ab und erschließt 4,0 Milliarden USD an Gemeinkosten-Einsparungen zur Finanzierung von Hub-Automatisierung und Nachhaltigkeitsprogrammen.

- Februar 2025: DHL reserviert 2 Milliarden EUR (2,20 Milliarden USD) für seine Abteilung Gesundheitslogistik bis 2030, wobei 25 % auf die EMEA-Region entfallen, einschließlich neuer GDP-zertifizierter GCC-Einrichtungen DHL.COM.

- Februar 2025: Dubai South und Expeditors International unterzeichnen eine 23.200 m² große Build-to-Suit-Logistikanlage-Vereinbarung und erweitern damit die Fulfillment-Kapazität in der Nähe des Flughafens Al Maktoum International.

Berichtsumfang des GCC Kurier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwere Sendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Katar, Saudi-Arabien, VAE sind als Segmente nach Land abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwere Sendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Katar |

| Saudi-Arabien |

| VAE |

| Rest des GCC |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwere Sendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Katar |

| Saudi-Arabien | |

| VAE | |

| Rest des GCC |

Marktdefinition

- Kurier-, Express- und Paket - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tag-definiert-Express und Zeit-definiert-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tag-definiert-Express und Zeit-definiert-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien beteiligt sind (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche enthaltenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und Tonnage der von wichtigen Flughäfen umgeschlagenen Fracht analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrie (einschließlich Hightech/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Kurier-, Express- und Paketmarkts (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandise-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann vollständige, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einer nicht optimierten Gewinnpotenzialrealisierung führt. Im Allgemeinen bieten Spediteure Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Ladung zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält er (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief ein Dokument, das von einem Spediteur oder einem Nicht-Schiff-betreibenden Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungen (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief involviert sein, der eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Dampfzeiten waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezieht sich auf eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtpreise bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, inländisch oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils zugelassenen Fahrzeuge des jeweiligen Landes beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Ladungen durch den Zoll. Er umfasst die Verfahren zur Freigabe von Ladungen durch den Zoll durch bestimmte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Ladung. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein privater Wohnsitz/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Ladung aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsoperationen auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Reverse-Commerce (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen