Deutschland Kurier-, Express- und Paketmarkt (KEP) – Größe und Marktanteile

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

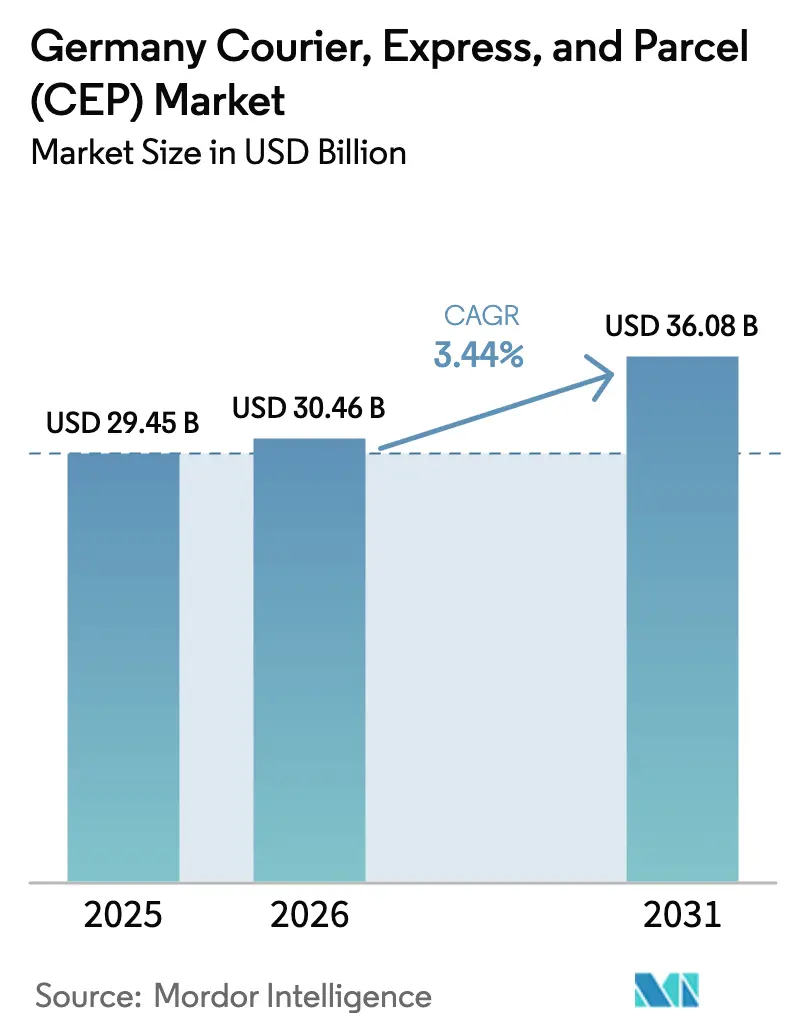

| Marktgröße im Basisjahr (2025) | 29.45 Milliarden US-Dollar |

| Marktgröße (2026) | 30.46 Milliarden US-Dollar |

| Marktgröße (2031) | 36.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Kurier-, Express- und Paketmarkt (KEP) – Analyse von Mordor Intelligence

Die Größe des deutschen Kurier-, Express- und Paketmarkts wird voraussichtlich von USD 29,45 Milliarden im Jahr 2025 auf USD 30,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 36,08 Milliarden bei einer CAGR von 3,44 % über den Zeitraum 2026–2031 erreichen. Das gemäßigte Wachstumstempo unterstreicht ein reifes, aber sich auswehendes Ökosystem, in dem E-Commerce-Volumina, steigende Erwartungen an die Same-Day-Lieferung und die fortschreitende digitale Zollharmonisierung die Nachfrage stetig ankurbeln. Die Wettbewerbsdichte unter fünf Netzbetreibern hält die Dienstleistungspreise rational, doch Lohninflation, Mauterhöhungen und die vorgeschriebene Elektrifizierung der Fahrzeugflotte halten den Betriebskostendruck aufrecht. Die Netzwerkverlässlichkeit bleibt eine wettbewerbliche Priorität, da deutsche Verbraucher besonders auf pünktliche Leistung achten, wodurch Routenoptimierungstechnologien und Mikro-Hubs zu unverzichtbaren Investitionen werden. Die Betreiber nutzen auch die zentrale europäische Lage Deutschlands, um den innereuropäischen Verkehr zu konsolidieren und das Land zu einem bevorzugten Drehkreuz für kontinentale Paketströme zu machen.

Wichtigste Erkenntnisse des Berichts

- Nach Destination hielten Inlandssendungen im Jahr 2025 einen Anteil von 66,25 % am deutschen Kurier-, Express- und Paketmarkt (KEP), während internationale Ströme innerhalb der EU zwischen 2026 und 2031 mit einer CAGR von 3,57 % wachsen.

- Nach Liefergeschwindigkeit verzeichneten Expressdienste mit einer CAGR von 3,95 % (2026–2031) ein Premium-Wachstum, obwohl Nicht-Express-Dienste im Jahr 2025 einen Umsatzanteil von 77,02 % beibehielten.

- Nach Modell repräsentierten Business-to-Consumer-Lieferungen im Jahr 2025 51,72 % der Größe des deutschen Kurier-, Express- und Paketmarkts (KEP), während Consumer-to-Consumer-Volumina zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 2,87 % wachsen werden.

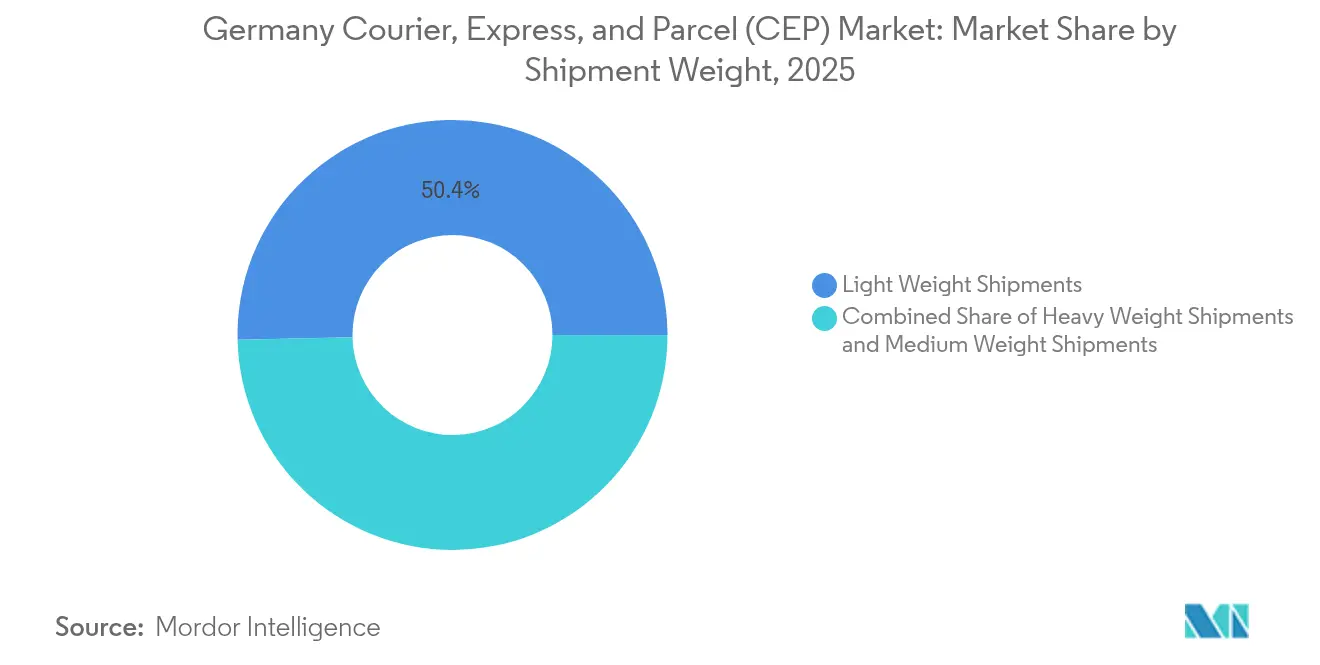

- Nach Sendungsgewicht entfielen Leichtgewichtssendungen im Jahr 2025 auf einen Anteil von 50,35 % am Umsatz; Schwergewichtssendungen sollen zwischen 2026 und 2031 mit einer CAGR von 3,08 % wachsen.

- Nach Transportmodus hielt der Straßentransport im Jahr 2025 einen Anteil von 39,25 % am Wert, während der Lufttransport zwischen 2026 und 2031 mit einer CAGR von 2,88 % steigt.

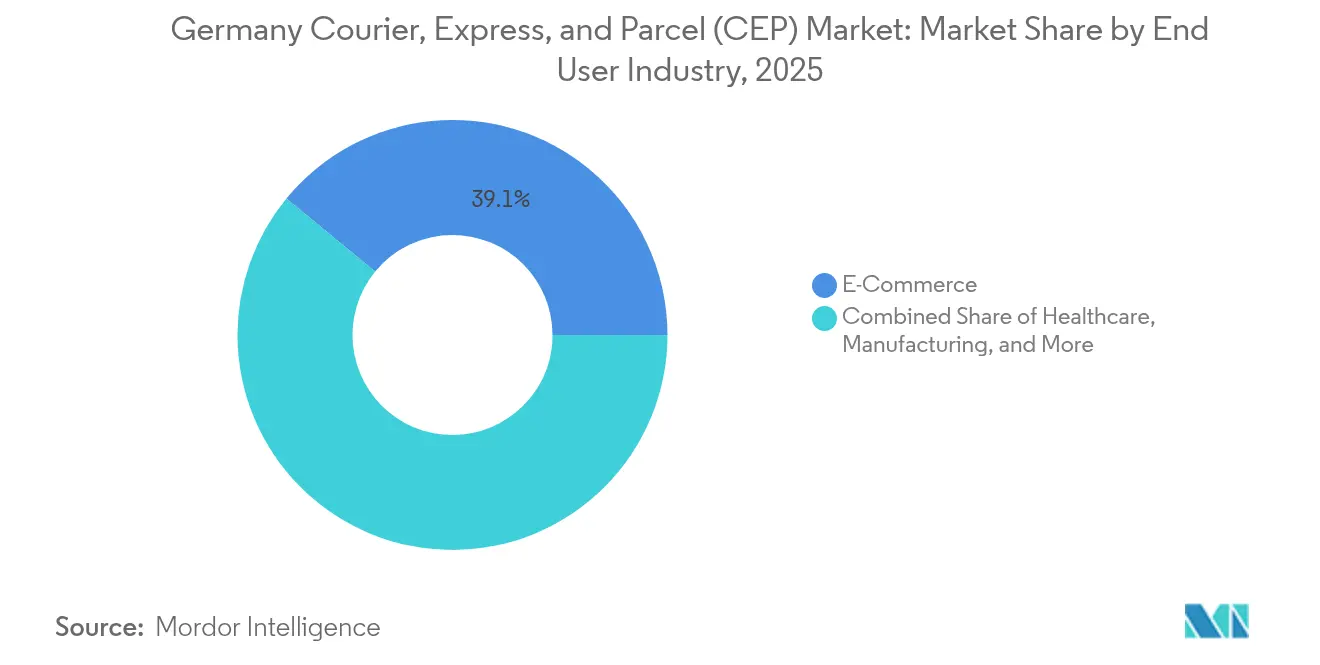

- Nach Endverbraucherbranche dominierte der E-Commerce im Jahr 2025 mit einem Anteil von 39,05 %, während das Gesundheitswesen zwischen 2026 und 2031 auf eine CAGR von 3,55 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland Kurier-, Express- und Paketmarkt (KEP) – Trends und Erkenntnisse

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der E-Commerce-Durchdringung | +0.8% | National, stadtzentriert | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Same-Day- und Next-Day-Lieferung | +0.6% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Wachstum des grenzüberschreitenden Paketvolumens innerhalb der EU | +0.4% | Grenzkorridore | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Lieferfahrzeugflotten und Nachhaltigkeitsvorgaben | +0.3% | Emissionszonenstädte | Mittelfristig (2–4 Jahre) |

| Reform des Postgesetzes zur Ermöglichung der Netzwerkteilung | +0.2% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Expansion von Mikro-Fulfillment und Quick-Commerce | +0.3% | Hochverdichtete Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Durchdringung

Die Online-Einzelhandelsausgaben in Deutschland stiegen im Verlauf des Jahres 2024 weiter an, unterstützt durch einen robusten Arbeitsmarkt und weit verbreitete digitale Akzeptanz. Paketbetreiber profitieren von höheren durchschnittlichen Warenkorbwerten und höherer Lieferfrequenz, da Omnichannel-Händler Lagerbestände näher an die Käufer verlagern. Nationale Verbände meldeten einen soliden Anstieg bei Online-Lebensmitteleinkäufen, der die Fulfillment-Möglichkeiten für temperaturgekoppelte Pakete erweitert[1]Bundesverband E-Commerce und Versandhandel, "Marktzahlen 2024," bevh.de. Robuste Plattformintegration reduziert auch die Reibung, wenn Verbraucher Rücksendeetiketten erstellen, was das Volumen der Rückwärtslogistik erhöht und einen stetigen bidirektionalen Verkehr in den Netzwerken aufrecht erhält.

Nachfrage nach Same-Day- und Next-Day-Lieferung

Die termingebundene Lieferung hat sich in Großstädten von einer Premium-Option zu einer grundlegenden Erwartung entwickelt. Mitgliederbefragungen des deutschen Paket- und Expresslogistikverbands zeigen einen konsistenten Anstieg von Bestellungen mit Next-Day-Garantien im Jahr 2024[2]Bundesverband Paket und Expresslogistik, "KEP-Studie 2024," biek.de. Um Schritt zu halten, verdichten Transportunternehmen städtische Mikro-Hubs, installieren automatisierte Paketschließfächer und erweitern Betriebsfenster am Wochenende. Diese Maßnahmen verkürzen Lieferradien, reduzieren die Haltezeit pro Paket und verbessern die Arbeitsproduktivität, erfordern jedoch Kapitalaufwendungen für den Erwerb von Immobilien und Robotik.

Wachstum des grenzüberschreitenden Paketvolumens innerhalb der EU

Vereinfachte Mehrwertsteuerregelungen und digitale Zollabfertigung haben Schwachstellen beim innereuropäischen Versand beseitigt. Rund 24 % der deutschen Online-Käufer kauften im Jahr 2024 Waren aus anderen EU-Staaten, was 15 % der eingehenden grenzüberschreitenden Paketsendungen Deutschlands entspricht[3]Europäische Kommission, "Mehrwertsteuer im digitalen Zeitalter," europa.eu. Polnische Händler mit einem Anteil von 5,5 % an nach Deutschland gerichteten Sendungen verankern einen nordöstlichen Korridor, der nun von täglicher Linienzugfrequenz und automatischer Sortierung an konsolidierten Gateways in Leipzig und Frankfurt profitiert. Durch das Postgesetz 2025 gewonnene Netzwerksynergien führen Infrastruktur-Teilungsanreize ein, die regionale Ströme weiter ankurbeln.

Elektrifizierung von Lieferfahrzeugflotten und Nachhaltigkeitsvorgaben

Städtische Niedrigemissionszonen erstrecken sich über Berlin, Hamburg, München und Stuttgart und drängen Fahrzeugflotten in Richtung Elektrotransporter und E-Lastenräder. DHL Group gab bekannt, bis Ende 2024 mehr als 23.000 Elektrofahrzeuge im Inlandseinsatz zu haben, was den Zugang zu Sperrgebieten ohne Strafzahlungen ermöglicht. Reichweitenbeschränkungen erfordern zusätzliche Depots und koordinierte Ladepläne, doch Betreiber erhalten Mautbefreiungen und positives Markenimage durch sichtbare emissionsfreie Lieferungen.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Arbeitskräftemangel und steigende Lohnkosten | -0.7% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Städtische Niedrigemissionszonen schränken Diesel-Transporter ein | -0.4% | Großstädte | Mittelfristig (2–4 Jahre) |

| Haftung von Subunternehmern und Kosten der Compliance-Durchsetzung | -0.3% | Bundesebene | Langfristig (≥ 4 Jahre) |

| Verbraucherproteste gegen Verpackungsabfälle und Retouren | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und steigende Lohnkosten

Das Arbeitskräftedefizit der Branche überstieg bis Ende 2024 70.000 LKW-Fahrer, wie eine im Auftrag der Mindestlohnkommission erstellte Studie zeigt[4]Institut für Sozialforschung und Gesellschaftspolitik, "Mindestlohn und KEP-Branche," isg.co.de. Die Lohnbänder stiegen bei Deutsche Post ab April 2024 um 11,5 %, was die Stücklohnkosten bei eingeschränkten Automatisierungsmöglichkeiten auf der letzten Meile erhöhte. Der Fahrermangel ist in Grenzregionen besonders akut, wo Transportunternehmen mit besser zahlenden Nachbarn konkurrieren, was zu aggressiven Einstellungsprämien und gebührenfinanzierten Führerscheinprogrammen führt.

Städtische Niedrigemissionszonen schränken Diesel-Transporter ein

Berlin erhebt Bußgelder in Höhe von EUR 100 (USD 110,36) für nicht konforme Diesel-Transporter, die in Emissionszonen einfahren, wobei ähnliche Maßnahmen in München und Hamburg eingeführt werden. Mittelgewichtige Transporter zwischen 3,5–7,5 Tonnen, die Arbeitstiere des städtischen Paketauslieferung, sehen sich beschleunigten Ersatzzyklen gegenüber, die die Kapitalausgaben in die Höhe treiben, während die Nutzlastbeschränkungen von Elektrofahrzeugen höhere Lieferfrequenzen erzwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Das Gesundheitswesen führt das Segmentwachstum mit einer CAGR von 3,55 % zwischen 2026 und 2031 an, da Kühlkettenpharmazeutika und hochwertige Medizinprodukte strenge Temperatur- und Rückverfolgbarkeitsstandards erfordern. UPS verstärkte sein deutsches Engagement durch die Übernahme von Frigo-Trans und BPL im Jahr 2025 und fügte GDP-zertifizierte Lagerhaltung und validierte Flottenressourcen hinzu.

Der E-Commerce repräsentierte im Jahr 2025 noch immer 39,05 % der Endverbrauchernachfrage, da Verbrauchereinkäufer die Volumenlokomotive bleiben. Hersteller nutzen die Just-in-Time-Teileversorgung aus automatisierten Fulfillment-Centern zu Fabrikdocks und reduzieren Lagerbestände, erhöhen aber die Frequenz. Finanzdienstleistungen erhalten trotz Digitalisierung einen stabilen Dokumentenverkehr, da regulierte Originale und Identitätsprüfungen nach wie vor sichere physische Kanäle erfordern.

Nach Destination: Grenzüberschreitende Dynamik nimmt zu

Internationale Sendungen wuchsen zwischen 2026 und 2031 mit einer CAGR von 3,57 % und übertrafen damit den gesamten deutschen Kurier-, Express- und Paketmarkt. Inlandsrouten behielten im Jahr 2025 einen Anteil von 66,25 % bei, gestützt durch engmaschige Last-Mile-Netzwerke und langjährige Kundenbeziehungen. Eine größere regulatorische Harmonisierung bei Zoll und Mehrwertsteuer ermöglicht es deutschen Hubs, als europaweite Konsolidierungspunkte zu fungieren. Polens Exportanteil von 5,5 % nach Deutschland veranschaulicht den Aufschwung im regionalen Handel. Eingehende Ströme profitieren von geplanten nächtlichen Linienfahrten und fortschrittlicher Röntgenüberprüfung in Frankfurt, was eine höhere Servicezuverlässigkeit für Exporteure unterstützt.

Das grenzüberschreitende Wachstum erhöht die Umsatzdiversifikation der Betreiber, doch das Retourenmanagement bleibt komplex, da ausländische Verkäufer die Rückwärtslogistik oft nur bis zu einem lokalen Depot subventionieren. Um Kosten zu begrenzen, arbeiten Transportunternehmen mit Schließfachnetzwerken für kontaktarme Abgabemöglichkeiten zusammen. Da das überarbeitete Postgesetz gemeinsame Kapazitäten fördert, können mittelgroße Betreiber auf bestehenden Hauptstrecken mitfahren und dadurch die Marktfluidität schrittweise erhöhen.

Nach Liefergeschwindigkeit: Expressdienste gewinnen Premium-Anteile

Expressdienste übertrafen den Markt mit einer CAGR von 3,95 % zwischen 2026 und 2031, obwohl Nicht-Express-Dienste im Jahr 2025 noch 77,02 % des Umsatzes ausmachten. Wochenendsortierung und Abendablieferungen steigern die Kundenzufriedenheit, dehnen jedoch die Besatzungsplanung aus und erfordern flexible Tarifverträge. Die 80%ige Next-Working-Day-Performance von Deutsche Post für Geschäftskunden verankert ihre Premium-Positionierung.

Als Reaktion darauf rüsten Konkurrenten Depots für skalierbare späte Einsendeschlusszeiten um und investieren in Förderanlagenautomation, die je nach Nachfragezyklus zwischen Paket- und Palettenbetrieb wechseln kann. Der Rückzug des Quick-Commerce im Jahr 2024 gab innerstädtische Mikro-Hubs frei, die nun von konventionellen Expresstransportunternehmen angemietet werden, um die Fußgängerlieferentfernung zu verkürzen und gleichzeitig sichere Schließfachabholungen anzubieten.

Nach Sendungsgewicht: Schwergewichtssendungen treiben industrielles Wachstum

Schwerladungen über 10 kg beschleunigen sich zwischen 2026 und 2031 mit einer CAGR von 3,08 %, da Hersteller die Ersatzteilbestellung digitalisieren. Leichtgewichtssendungen behielten im Jahr 2025 einen Anteil von 50,35 % an der Kurier-, Express- und Paketmarktgröße. Neue Piktogramm-Kennzeichnungsregeln für Artikel über 10 kg optimieren die manuelle Sortierung und reduzieren Arbeitsunfälle.

Das Wachstum bei schweren Sendungen löst Investitionen in Hecklift-Transporter und spezialisierte Förderbandspuren aus. Betreiber mit Mehrgewichtsinfrastruktur können hochkostenintensive Stücke durch Netzwerksynergien quersubventionieren, während reine Leichtpaketunternehmen Industriekunden riskieren zu verlieren, die nach Einzelfensterlösungen suchen.

Nach Transportmodus: Straßennetze stehen unter Nachhaltigkeitsdruck

Die Straße behielt im Jahr 2025 einen Anteil von 39,25 %, doch die Mauterhöhungen im Juli 2024 steigerten die Kosten pro Kilometer für EURO6-LKWs auf 18,9 ct und drückten die Margen. Trotz des Kostendrucks bleibt die Straße in Sachen Flexibilität und Einsendeschlusszeiten unübertroffen. Der Lufttransport stieg mit einer CAGR von 2,88 %, angetrieben durch internationale Expresskorridore über Leipzig und Köln-Bonn.

Straßen-Schienen-Multimodalspuren gewinnen für Wirtschaftspakete über 400 km an Bedeutung, unterstützt durch bordeigene Telematik, die die Schienenabreise mit der LKW-Ankunft synchronisiert, um die Standzeit zu verkürzen. Nachhaltigkeitsversprechen von Unternehmensversendern könnten einige dringende Frachten von der Luft zu „grünen Spuren” umleiten, die Biomethan-LKWs und Hybridlokomotiven einsetzen.

Nach Modell: B2C-Dominanz sieht sich C2C-Plattformwachstum gegenüber

B2C-Lieferungen machten im Jahr 2025 51,72 % des Kurier-, Express- und Paketmarkts aus, da der E-Commerce die wichtigste Volumenquelle blieb. C2C-Ströme, gestützt durch Wiederverkaufsplattformen und Kreislaufwirtschaftsmentalitäten, sind zwischen 2026 und 2031 auf einer CAGR-Trajektorie von 2,87 %. Plattformen wie eBay und Vinted integrieren Versand-APIs mit Etikettengenerierung und senken so die Eintrittsbarrieren für Gelegenheitsverkäufer.

Retourenvolumina im C2C sind geringer, was die Linienauslastungsraten verbessert, doch auch der durchschnittliche Paketwert ist geringer, was effiziente Gruppierungsalgorithmen zur Aufrechterhaltung der Rentabilität erfordert. B2B-Verkehr liefert Ankereinnahmen in Industriegürteln, wo vorhersehbare Zeitpläne und Vertragspreisgestaltung die Kapazitätsplanung erleichtern.

Geografische Analyse

Deutschlands Rhein-Ruhr-Megaopolis mit über 10 Millionen Einwohnern bietet eine unübertroffene Stoppdichte, die die Optimierung von Mehrstopp-Routen ermöglicht und die Last-Mile-Kosten pro Paket senkt. Berlin-Brandenburg trägt durch lebhafte Start-up-Ökosysteme Volumen bei, die On-Demand-Lieferpiloten bevorzugen. Die Häfen Hamburg und Bremen speisen maritime eingehende Umschlagsmengen ein, während Frankfurts kombiniertes Flughafen-und-Schienengüterverkehrsdorf Europas wichtigster Luftfrachtknoten bleibt.

Städtische Emissionszonen in Berlin, München und Stuttgart schaffen Compliance-Hürden für Diesel-Flotten, verankern jedoch Versuche mit E-Lastenrädern und autonomen Gehwegrobtern. Das ländliche Bayern und Mecklenburg-Vorpommern weisen längere Stammstreckenlaufleistungen und geringere Dichte auf, was Transportunternehmen zwingt, ländliche Stopps zu bündeln und Lieferfenster zu erweitern, um die Kosten zu kontrollieren.

Die östlichen Bundesländer schließen die Paketdichtelücke, da Lohnkonvergenz das verfügbare Einkommen steigert. Die Nähe zu Polen und der Tschechischen Republik stärkt die grenzüberschreitende Linienfahrtfrequenz und fördert Pick-up-Drop-off (PUDO)-Partnerschaften in Grenzstädten, die Käufern bequeme Abholpunkte für EU-weite Einkäufe bieten.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert. Fünf etablierte Anbieter – DHL, Hermes, UPS, DPD und GLS – dominieren gemeinsam die nationalen Paketströme, gestärkt durch integrierte Netzwerke und Schließfachökosysteme. Die Netzwerkteilungsklausel des Postgesetzes 2025 senkt jedoch die Einstiegshürden für mittelgroße Herausforderer, indem sie erschwinglichen Schließfachzugang und Last-Mile-Asset-Leasing gewährt. DHL behält die breiteste Abdeckung und wickelt sowohl inländischen als auch internationalen Express über einheitliche IT-Plattformen ab, die KI-gestützte Routenplanung skalieren.

Hermes führte im Januar 2025 Boston Dynamics Roboterhunde in ausgewählten Hubs ein, um gefährliche Hebeaufgaben zu automatisieren. DPD und GLS bildeten im Jahr 2024 eine Paketshop-Allianz, um den bundesweiten Schließfachausbau gemeinsam zu finanzieren und die Abholungsdichte zu erhöhen. Die im April 2025 abgeschlossene Übernahme von DB Schenker durch DSV für EUR 14,3 Milliarden (USD 15,8 Milliarden) ordnet die angrenzende Frachtspedition neu und eröffnet Potenzial für gebündelte Paket-Fracht-Angebote, die auf mittelgroße Hersteller abzielen.

Die Technologieausgaben belaufen sich bei den fünf größten Marktteilnehmern durchschnittlich auf 4–5 % des Umsatzes. Prädiktive ETA-Benachrichtigungen, dynamische Umleitung und Blockchain-basierte Zolldokumentation definieren den nächsten Wettbewerbssprung, wobei Nachhaltigkeitsnachweise bei Unternehmensausschreibungen – insbesondere von Gesundheits- und Modekunden – immer wichtiger werden.

Deutschland Kurier-, Express- und Paketbranche (KEP) – führende Unternehmen

DHL Group

Otto Group (including The Hermes Group)

International Distributions Services (including GLS)

United Parcel Service (UPS)

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für EUR 14,3 Milliarden (USD 15,8 Milliarden) ab und bildete damit den weltgrößten Frachtführer mit neuen Cross-Selling-Möglichkeiten im deutschen Paketgeschäft.

- Januar 2025: UPS besiegelte Vereinbarungen für Frigo-Trans und BPL, um seinen deutschen Gesundheitslogistik-Fußabdruck zu erweitern.

- Oktober 2024: Otto Group eröffnete einen automatisierten Hub in Polen im Wert von EUR 100 Millionen (USD 110,36 Millionen), um die nach Deutschland gerichteten Liefervorlaufzeiten um einen Tag zu verkürzen.

- März 2024: FedEx Express schloss eine umfangreiche Kapazitätserweiterung in Karlsruhe ab und ermöglicht damit schnellere Abholung und Lieferung im Rhein-Neckar-Korridor.

Deutschland Kurier-, Express- und Paketmarkt (KEP) – Berichtsumfang

Inland, International sind als Segmente nach Destination abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwergewichtssendungen, Leichtgewichtssendungen, Mittelgewichtssendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstiges sind als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstiges sind als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergewichtssendungen |

| Leichtgewichtssendungen |

| Mittelgewichtssendungen |

| Luft |

| Straße |

| Sonstiges |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstiges |

| Destination | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwergewichtssendungen |

| Leichtgewichtssendungen | |

| Mittelgewichtssendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstiges | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstiges |

Marktdefinition

- Kurier, Express und Paket - Die Kurier-, Express- und Paketdienste, häufig als KEP-Markt bezeichnet, umfassen Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Sie erfassen die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg / 154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkunden-Paketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und zurückgestellt) sowie Express-Paketzustelldiensten (Day-Definite-Express und Time-Definite-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Um die gesamte adressierbare Marktnachfrage zu analysieren, wurden Bevölkerungswachstum und -prognosen in diesem Branchentrend untersucht und dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Hauptstädte neben anderen wichtigen Parametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg / 154 lbs wiegen, einschließlich Leichtgewichtssendungen, Mittelgewichtssendungen und Schwergewichtssendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkunden-Paketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und zurückgestellt) sowie Express-Paketzustelldiensten (Day-Definite-Express und Time-Definite-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens sowie (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Auslieferung an die Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (zurückgestellt sowie zeitkritisch), Versand und Verteilung.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und statistisch signifikant mit ihrer Handelsbilanz (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) gemeinsam mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) getätigt werden. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Unterlagen wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Entstehung, Liquidation oder Eigentumsänderung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSP) führen, während Rückgänge kurzfristig zu höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden Kraftstoffpreisschwankungen über den Überprüfungszeitraum hinweg untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Gesundheitsakteuren (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Der Umfang umfasst KEP-Dienste für den zurückgestellten sowie zeitkritischen Transport von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Unternehmen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Leistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse einschließlich der Arbeitsleistungen von Gesundheitsfachleuten mit der erforderlichen Fachkompetenz und (iv) werden auf der Grundlage des von den in der Branche enthaltenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriertarife usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden in diesem Branchentrend Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), die Schienenlänge, das von wichtigen Häfen umgeschlagene Containervolumen und die von wichtigen Flughäfen umgeschlagene Tonnage analysiert und dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg / 154 lbs wiegen, einschließlich Leichtgewichtssendungen, Mittelgewichtssendungen und Schwergewichtssendungen, sowie (ii) interregionalen als auch intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit der Analyse des Parameters in Form eines präzisen, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber zu differenzieren oder als allgemeine Strategie zu nutzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb positioniert. Die Logistikleistung wird von marktweiten Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten und dem Inflationsumfeld beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum hinweg analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses in der Lieferkette, ermöglichen die termingerechte Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Bau-, Immobilien-, Bildungs- und freiberuflichen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Recht, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Unterlagen.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endverbraucher sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas fördern. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Handling, Transport und der Verteilung für einen optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und einen reibungslosen Outputfluss (Erzeugnisse, landwirtschaftliche Güter) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, geförderten Mineralien, Rohöl und Erdgas sowie raffinierter/verarbeiteter Produkte von einem Ort zum anderen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (JüJ) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisinflatation ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert bzw. berechnet und dargestellt. Er bezieht sich auf den Umsatz, den das Unternehmen im Kurier-, Express- und Paketmarkt (KEP) im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste betrachtete Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite gemeldet hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum hinweg in Wertangaben (USD) und als Anteil % am BIP-Gesamt in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch präzisen und relevanten Kommentar zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom der Smartphone-Verbreitung, kombiniert mit steigendem verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Handelswert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstoffzufluss zur Fabrik sowie den Transport der Fertigprodukte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden in diesem Branchentrend die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum hinweg analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Nachfrageprognosen, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Straf-/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu spürbaren öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umlaufzeit zu erzielen. |

| Rückfracht | Die Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtsort und kann vollständige, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, da Angebot-/Containerengpässe in den Regionen zu Kostensteigerungen und nicht optimiertem Gewinnpotenzial führen. Im Allgemeinen bieten Frachtführer Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtsverbindliches Vertragsdokument, das von einem Frachtführer an einen Versender ausgestellt wird, um den Empfang der Ladung zu bestätigen, und dient als Nachweis für den Frachtvertrag zwischen den beiden Parteien. Im Wesentlichen enthält er (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen und Konditionen der Sendung, (iii) Frachtführer und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, und (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein von einem Spediteur oder einem nicht-fahrzeugbetreibenden öffentlichen Frachtführer (NVOCC) ausgestelltes Dokument, das den Empfang von Gegenständen für den Versand an einen Versender bestätigt. Sind Sendungen mehrerer Versender beteiligt, kann ein Masterfrachtbrief (MBL) involviert sein, der eine konsolidierte Version desselben für alle vom Frachtführer betreuten Sendungen (mit einem gemeinsamen Bestimmungsort) ist und vom Frachtführer an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung zur Energieversorgung des Antriebssystems eines Schiffes. Sie umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Dampfzeiten waren es Kohlenbunker, jetzt sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezieht sich auf eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist, (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerservice ist die Versorgung eines Schiffes mit der geforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um den Auswirkungen von Schwankungen der Bunkerkosten entgegenzuwirken. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Frachtverkehr auf national zugelassene und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen über das Web als Vermittler und (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet Unternehmen sogar Fahrerflotten an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, sowohl im Inland als auch international, auf kommerzieller Vertragsbasis. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Kostensenkung im Bereich Lagerhaltung und Lagerung (sowie der damit verbundenen Mehrwertdienste). |

| Dreieckhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land zugelassenes Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Land der Beladung/Einschiffung noch das Land der Entladung/Ausschiffung ist. Das Dreieckhandelsrecht kann den internationalen Frachtverkehr auf die jeweils im Land registrierten Fahrzeuge beschränken, die manchmal auch gebaut und bemannt sein müssen, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Dreieckhandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Frachten durch den Zoll. Er umfasst die Verfahren zur Freigabe der Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, um im Auftrag von Frachtimporteuren und -exporteuren zu handeln. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrstoffe oder HAZMAT) umfassen brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Ätzsubstanzen, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Cargo-/Kuriertransports, (ii) den Transport von Waren vom Gelände oder Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden und die anschließende Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter für Logistik oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Beispiel: Wählt man UPS als Kurier, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS gebracht wird. |

| Letztmeilenlieferung | Die Letztmeilenlieferung bezieht sich auf den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportzentrum (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort gebracht wird, der in der Regel ein privater Wohnsitz/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeilen-, Mittelmeilen- und Letztmeilenlieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunde kann eine effizientere Art der Logistik sein, erfordert aber eine ordentliche Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrläderkombinationskonsolidierung | Die Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die die Ladung aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten für Unternehmen geeignet, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung zu sorgen, und (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsoperationen auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsorientierten globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Kreislaufwirtschaftsprinzipien (3Rs) umfassen kann, nämlich Recycling, Wiederverwendung (Neuverwendung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Reverse-Commerce (oder Recommerce) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden ebenen- und funktionsübergreifend ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen