Marktgröße und Marktanteil des Telekommunikations-MNO-Marktes in Usbekistan

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2030) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommunikations-MNO-Marktes in Usbekistan von Mordor Intelligence

Die Marktgröße des Telekommunikations-MNO-Marktes in Usbekistan wird im Jahr 2025 auf 0,96 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,29 Milliarden USD erreichen, mit einer CAGR von 6,42 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 36,60 Millionen Abonnenten im Jahr 2025 auf 47,70 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 5,43 % während des Prognosezeitraums (2025–2030).

Robuste Finanzierung des öffentlichen Sektors im Rahmen des Programms „Digitales Usbekistan 2030”, steigende Nutzung mobiler Daten, rasche 5G-Einführungen in Großstädten und der Abbau von Hindernissen für ausländische Investitionen bilden gemeinsam die Grundlage für diese Expansion. Netzbetreiber priorisieren den Ausbau der Glasfaser-Backbone-Infrastruktur und die KI-gestützte Netzwerkoptimierung, um die steigende Nachfrage nach Social-Video-Datenverkehr zu bedienen und gleichzeitig die Dienstqualität aufrechtzuerhalten. Die Wettbewerbsintensität nimmt zu, da die bevorstehende Privatisierung von Mobiuz voraussichtlich frisches Kapital und internationales Know-how erschließen wird, was die Netzwerkmodernisierung weiter beschleunigt. Obwohl der gemischte ARPU unter 3 USD bleibt, sehen Netzbetreiber Aufwärtspotenzial bei der Unternehmensdigitalisierung und Premium-OTT-Angeboten, die die Margen mittelfristig steigern können. [1]Entwicklungsprogramm der Vereinten Nationen, „Analytischer Bericht zur Internetentwicklung in Usbekistan,” undp.org

Wichtigste Erkenntnisse des Berichts

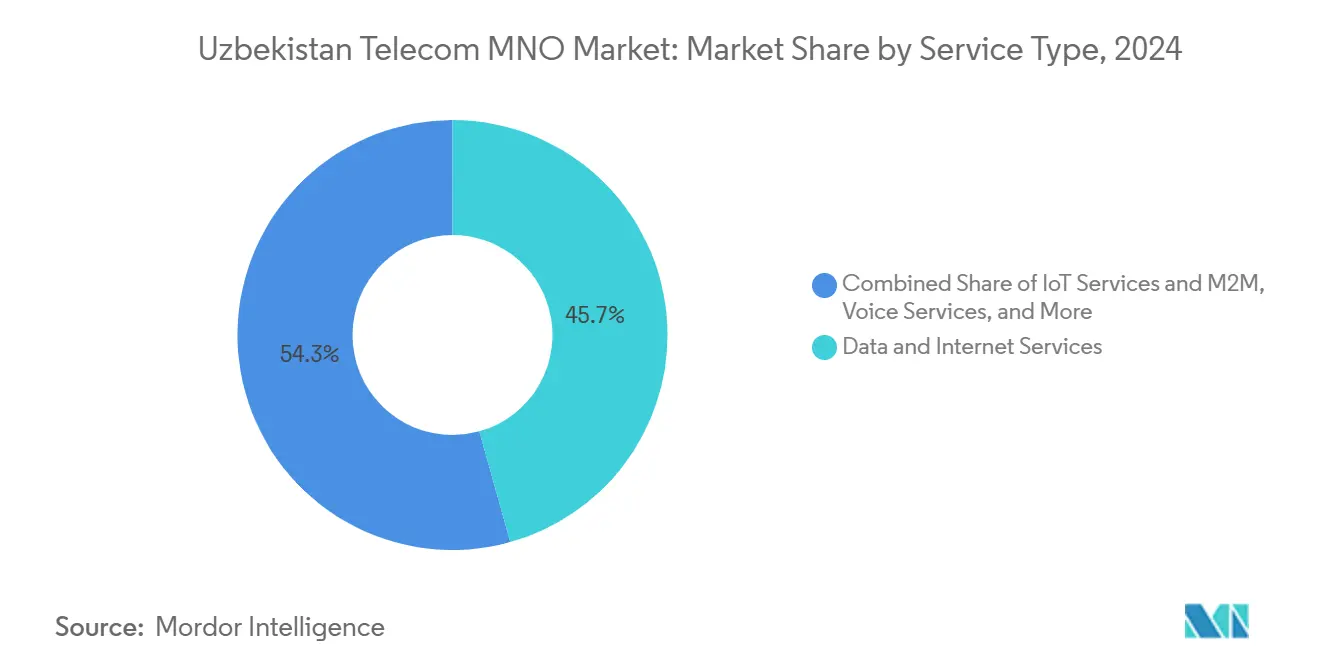

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Umsatzanteil von 45,67 % im Jahr 2024, während OTT- und Pay-TV-Dienste bis 2030 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

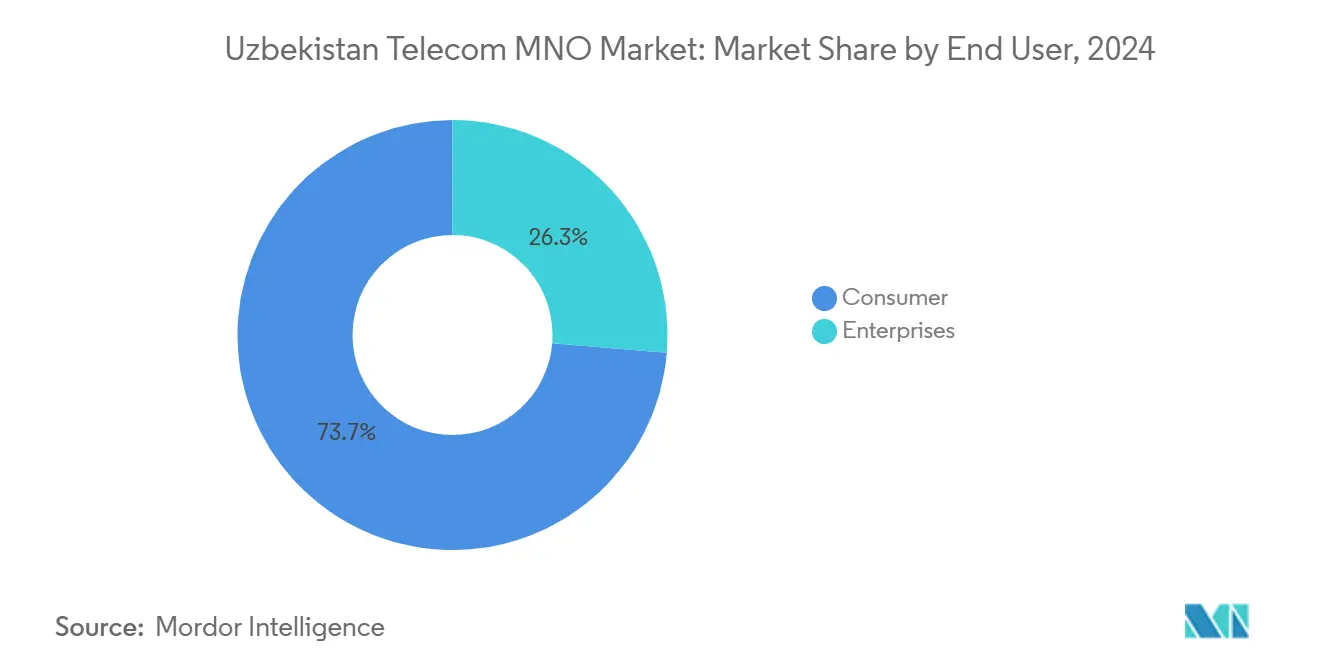

- Nach Endnutzer entfiel das Verbrauchersegment auf 73,69 % des Marktanteils des Telekommunikations-MNO-Marktes in Usbekistan im Jahr 2024; Unternehmensdienste entwickeln sich bis 2030 mit einer CAGR von 6,63 %.

Trends und Erkenntnisse des Telekommunikations-MNO-Marktes in Usbekistan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche 5G-Einführungen konzentriert in Taschkent und regionalen Knotenpunkten | +1.2% | National, mit frühen Gewinnen in Taschkent, Samarkand, Namangan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Glasfaser-Backbone-Subventionen im Rahmen des Programms „Digitales Usbekistan – 2030” | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Anstieg der mobilen Datennutzung durch Social-Video-Apps | +1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Privatisierung von Mobiuz zieht frisches Investitionskapital und Know-how an | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Aufhebung des internationalen Gateway-Monopols von Uztelecom senkt IP-Transitkosten drastisch | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Netzwerkoptimierung steigert ARPU und NPS für Netzbetreiber | +0.6% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche 5G-Einführungen in Taschkent und regionalen Knotenpunkten

Uzbektelecom aktivierte nicht-eigenständiges 5G in allen regionalen Zentren und modernisierte dabei mehr als 3.500 Basisstationen, während die Allianz von Perfectum mit Nokia den Herausforderer für eine künftige eigenständige Bereitstellung positioniert. [2]VEON Ltd., „Beeline Usbekistan setzt prädiktive KI ein,” veon.com Netzbetreiber konzentrieren sich zunächst auf dichte städtische Cluster, um die Spektrumrenditen und den ARPU-Anstieg zu maximieren, bevor sie in ländliche Gebiete expandieren. Frühe Nutzer in Taschkent und Samarkand zeigen eine höhere Inanspruchnahme von Datenpaketen, was die Hub-and-Spoke-Strategie bestätigt. Die in städtischen Zellen gewonnene Erfahrungskurve senkt das Bereitstellungsrisiko für Einführungen der zweiten Welle. Inkrementeller Datenverkehr von Premium-Abonnenten hat die Kapazitätsauslastungsquoten bereits verbessert und fördert weitere Spektruminvestitionen.

Glasfaser-Backbone-Subventionen im Rahmen von „Digitales Usbekistan 2030”

Staatliche Mittel haben die nationale Glasfaserlänge von 36.600 km im Jahr 2019 auf 68.600 km im Jahr 2020 ausgeweitet, was die Backbone-Investitionskosten für private Netzbetreiber senkt und die landesweite Abdeckung beschleunigt. Einsparungen werden in kundenseitige Technologien umgeleitet und verbessern die Serviceinnovation. Ländliche Bezirke profitieren überproportional, da öffentliche Subventionen die Wirtschaftlichkeit bei geringer Bevölkerungsdichte ausgleichen und kleineren Netzbetreibern die Erweiterung ihrer Reichweite ermöglichen. Verbessertes Backhaul senkt die Latenz und unterstützt die OTT-Videoqualität sowie die Einführung von Cloud-Diensten in Unternehmen. Das Subventionsmodell zieht auch ausländische Partner an, die ein fertiges Transportnetz nutzen möchten. [3]Weltbank, „Digitale Zukunft Zentralasiens,” worldbank.org

Explosionsartiger Anstieg der mobilen Datennutzung durch Social-Video-Apps

Die Zahl der mobilen Internetnutzer hat sich nahezu verdoppelt und beträgt nun 27,2 Millionen, angetrieben durch bandbreitenintensive Videoplattformen, die nun den Datenverkehr dominieren. Netzbetreiber reagieren mit Kapazitätserweiterungen und gestaffelten Flatrate-Tarifen, die den Daten-ARPU steigern. Während das Konsumwachstum die Einnahmen steigert, beschleunigt es auch die Netzwerkinvestitionszyklen und testet die Widerstandsfähigkeit des Cashflows. Nutzungsmuster begünstigen größere Datenpakete und verlagern die Preisgestaltung schrittweise weg von Pay-as-you-go-Modellen. Steigende Videonutzung unterstützt das Upselling von Mehrwertabonnements wie mobilem Fernsehen und Cloud-Gaming.

Privatisierung von Mobiuz zieht frisches Investitionskapital und Know-how an

Der Verkauf der Universal Mobile Systems LLC (Mobiuz) wird von Rothschild & Co mit KPMG-Sorgfaltsprüfung durchgeführt und richtet sich an ausländische Netzbetreiber mit technischem Fachwissen und finanzieller Stärke. Die Transaktion signalisiert eine reduzierte staatliche Kontrolle und eine einladende Haltung gegenüber externen Investoren. Es wird erwartet, dass der neue Eigentümer 4G/5G-Netze modernisiert, KI-Analysen einführt und Kundenbetreuungsplattformen aufrüstet. Der Wettbewerbsdruck wird steigen, da der Erwerber schnelle Abonnentengewinne und Servicedifferenzierung anstrebt. Der Deal setzt auch einen Präzedenzfall für weitere Vermögensveräußerungen und stärkt den Schwung der Marktliberalisierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Preiskriege halten den gemischten ARPU unter 3 USD | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Reservepreise für 700-MHz- und 3,5-GHz-Spektrum erhöhen die Schuldenlast | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Deep-Packet-Inspection-Regime hemmt die Nutzung von OTT- und Pay-TV-Diensten | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Instabilität des Stromnetzes im ländlichen Raum verursacht >7 % jährliche Ausfallzeit bei Basisstationen | -0.5% | Ländliche Gebiete, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preiskriege halten den ARPU unter 3 USD

Die durchschnittlichen Kosten für mobile Daten liegen bei 0,60 USD pro GB, was zu den niedrigsten in Zentralasien gehört, und drückt die Margen der Netzbetreiber. Stark rabattierte Pakete gewinnen Abonnenten, untergraben jedoch die langfristige Cashgenerierung, die für den 5G-Ausbau benötigt wird. Die Abwanderung durch Sonderangebote nimmt zu, da Kunden zwischen kurzfristigen Angeboten wechseln. Netzbetreiber begegnen dem mit gebündelten digitalen Diensten und Treueprogrammen, um die Preissensitivität zu reduzieren. Anhaltende ARPU-Kompression könnte die ländliche Expansion verzögern und Qualitätsverbesserungen verlangsamen.

Hohe Reservepreise für 700-MHz- und 3,5-GHz-Spektrum erhöhen die Schuldenlast

Beeline zahlte im Jahr 2023 5,8 Millionen USD für die Spektrumnutzung zuzüglich 4 Millionen USD an Lizenzgebühren, was die hohe Kapitalbelastung durch nachfragestarke Frequenzbänder verdeutlicht. Kleinere Wettbewerber stehen unter Bilanzstress, was die Dominanz etablierter Anbieter potenziell festigt. Erhöhter Schuldendienst schränkt die Flexibilität ein, in Notstromversorgungen und KI-Tools zu investieren. Gestaffelte Zahlungspläne mildern den kurzfristigen Druck, verlängern jedoch die Verbindlichkeiten über die Laufzeit der Lizenz und beeinflussen die Kreditratings. Hohe Spektrumkosten könnten den Markteintritt neuer Wettbewerber verlangsamen und die Verbraucherauswahl einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Marktentwicklung voran

Daten- und Internetdienste machten 45,67 % der Marktgröße des Telekommunikations-MNO-Marktes in Usbekistan im Jahr 2024 aus, was einem Dienstleistungsumsatz von rund 437 Millionen USD entspricht. Veränderte Konsummuster begünstigen Streaming-Video, Cloud-Gaming und digitale Zahlungen und festigen datenzentrierte Modelle auf Kosten des traditionellen Sprachverkehrs. Netzbetreiber monetarisieren das Wachstum durch gestaffelte Flatrate-Tarife und Sponsored-Data-Partnerschaften mit sozialen Plattformen. OTT- und Pay-TV-Dienste, obwohl von einer niedrigeren Basis ausgehend, sollen mit einer CAGR von 6,28 % wachsen, angetrieben durch zunehmenden Smartphone-Besitz und verbesserte 4G/5G-Abdeckung. Die Bündelung von Inhaltsabonnements in Kerntarife ist zu einem wichtigen Instrument zur Reduzierung der Kundenabwanderung geworden. Sprach- und SMS-Einnahmen gehen weiter zurück, was Netzbetreiber dazu veranlasst, die Kupferinfrastruktur abzubauen und Spektrum für LTE und 5G umzuwidmen. IoT und M2M sind noch in den Anfängen, aber strategisch wichtig für Unternehmenslösungen in den Bereichen Logistik, Landwirtschaft und Versorgungsunternehmen. Da die durchschnittlichen Video-Bitraten steigen, werden Backhaul-Upgrades und Edge-Caching unerlässlich, um die Erlebnisqualität aufrechtzuerhalten und die Betriebskosten des Netzwerks zu begrenzen.

Die OTT-Nutzung unterstreicht den Wandel von der Konnektivität zur Plattformökonomie. Der digitale Umsatz von VEON stieg im ersten Quartal 2025 um 50 % im Jahresvergleich und bestätigt die Strategie, Inhalte und Finanzdienstleistungen in ein integriertes App-Ökosystem einzubetten. Netzbetreiber, die überzeugende lokale Inhaltsbibliotheken sichern, sind am besten positioniert, um kostenlose Nutzer in zahlende Abonnenten umzuwandeln. Der Erfolg datenzentrierter Segmente wird daher von Partnerschaften mit Medienproduzenten, Fintechs und Cloud-Anbietern sowie von kontinuierlichen Investitionen in latenzarme Transportnetzwerke abhängen.

Nach Endnutzer: Unternehmensbeschleunigung verändert die Marktdynamik

Verbraucher machten im Jahr 2024 noch 73,69 % der Marktgröße des Telekommunikations-MNO-Marktes in Usbekistan aus, aber Unternehmensdienste verzeichneten die schnellste Umsatzentwicklung mit einer CAGR von 6,63 %. Industrie-4.0-Projekte im Bergbau, in der Textilindustrie und in der Agrarindustrie treiben die Nachfrage nach privatem LTE, IoT-Telemetrie und sicherer Cloud-Konnektivität an. Staatliche Anreize im Rahmen von „Digitales Usbekistan 2030” umfassen Steuervergünstigungen und Kofinanzierung für die Unternehmensdigitalisierung, was die Adoptionshürden senkt und den adressierbaren Ausgabenrahmen erweitert. Frühe Vorreiter unter den Netzbetreibern richten dedizierte B2B-Vertriebseinheiten ein und kooperieren mit globalen Cloud-Hyperscalern, um Konnektivität mit SaaS-Angeboten zu bündeln. Längere Vertragslaufzeiten und geringere Abwanderung verbessern die Umsatztransparenz im Vergleich zu Prepaid-Plänen für Verbraucher. Vertikalspezifische Lösungen wie intelligente Bewässerung und vernetzte Energiezähler veranschaulichen Erstbereitstellungen, die Anwendungsfallhandbücher prägen.

Die Skalierung der Unternehmensnutzung erfordert robuste SLAs, konvergierte Festnetz-Mobilfunk-Angebote und Cybersicherheitsüberlagerungen, die über einfache Konnektivität hinausgehen. Netzbetreiber erproben Network Slicing auf 5G, um Latenz und Durchsatz für geschäftskritische Anwendungen zu garantieren. Gleichzeitig migrieren Verbrauchermärkte weiterhin zu Paketen mit höherer Bandbreite, erreichen jedoch in städtischen Zentren eine Sättigung, was Netzbetreiber dazu veranlasst, ländliche Bevölkerungsgruppen durch aggressives Handset-Finanzierungsangebot und gezielte Kampagnen zur digitalen Kompetenz zu erschließen. Die Doppelstrategie, die Verbraucherbasis zu erhalten und gleichzeitig Unternehmenswert zu erschließen, wird die Umsatzdiversifizierung im nächsten Jahrzehnt prägen.

Geografische Analyse

Der Telekommunikations-Fußabdruck Usbekistans ist stark auf städtische Gebiete ausgerichtet, wobei Taschkent und andere regionale Knotenpunkte den Großteil des Datenverkehrs und des Premium-ARPU ausmachen. Die Internetdurchdringung lag im Jahr 2024 bei 55 %, was erheblichen Spielraum für Expansion lässt, insbesondere in dünn besiedelten ländlichen Bezirken. Es wird geschätzt, dass die Erreichung einer universellen Abdeckung bis 2030 zusätzliche Infrastrukturausgaben von 6 Milliarden USD erfordert, von denen ein Großteil für den Ausbau von Mobilfunkmasten und Glasfaser-Backhaul in abgelegenen Gebieten vorgesehen ist. Die Hub-and-Spoke-Investitionsstrategie der Regierung priorisiert Korridore mit hoher Bevölkerungsdichte, um die Amortisationszyklen zu beschleunigen, während Subventionen zur Verbesserung der ländlichen Wirtschaftlichkeit eingesetzt werden.

Instabilität des Stromnetzes außerhalb der Großstädte verursacht nahezu 7 % jährliche Ausfallzeit bei Basisstationen, was Netzbetreiber dazu veranlasst, hybride Solar-Diesel-Lösungen und Lithium-Ionen-Speicher einzusetzen, um die Betriebszeit zu verbessern. Zuverlässige ländliche Konnektivität ist entscheidend für E-Government-Initiativen und grenzüberschreitende Handelskorridore und positioniert die Telekommunikationsinfrastruktur als Eckpfeiler der regionalen Integration. Die geografische Lage Usbekistans bietet das Potenzial, als Datentransitknoten zu fungieren, der China, Europa und den Nahen Osten verbindet, sobald das staatliche internationale Gateway-Monopol abgebaut wird. Niedrigere IP-Transitkosten könnten Großhandelsumsatzströme stimulieren und die Erschwinglichkeit internationaler Sprach- und Datenprodukte für inländische Nutzer verbessern.

Regulatorische Verpflichtungen wie Inhaltsfilterung und Anforderungen zur rechtmäßigen Überwachung verursachen Compliance-Kosten, die für kleinere Netzbetreiber proportional höher sind. Dennoch verbessert die schrittweise Liberalisierung das Investitionsklima: Das im Jahr 2024 eingeführte vereinfachte Lizenzierungsregime reduzierte die Genehmigungserteilungszeiten um 60 % und unterstützt neue Marktteilnehmer und Nischendienstleister. Sekundärstädte wie Namangan und Samarkand ziehen nun gezielte 5G-Pilotprojekte an, was auf steigende lokale Wirtschaftsaktivität und die Dezentralisierungsagenda der Regierung hindeutet. Langfristig wird erwartet, dass sich die geografische Umsatzzusammensetzung angleicht, da ländliche Breitbandprojekte an Fahrt gewinnen und die Unternehmensdigitalisierung sich auf provinzielle Industriecluster ausweitet.

Wettbewerbslandschaft

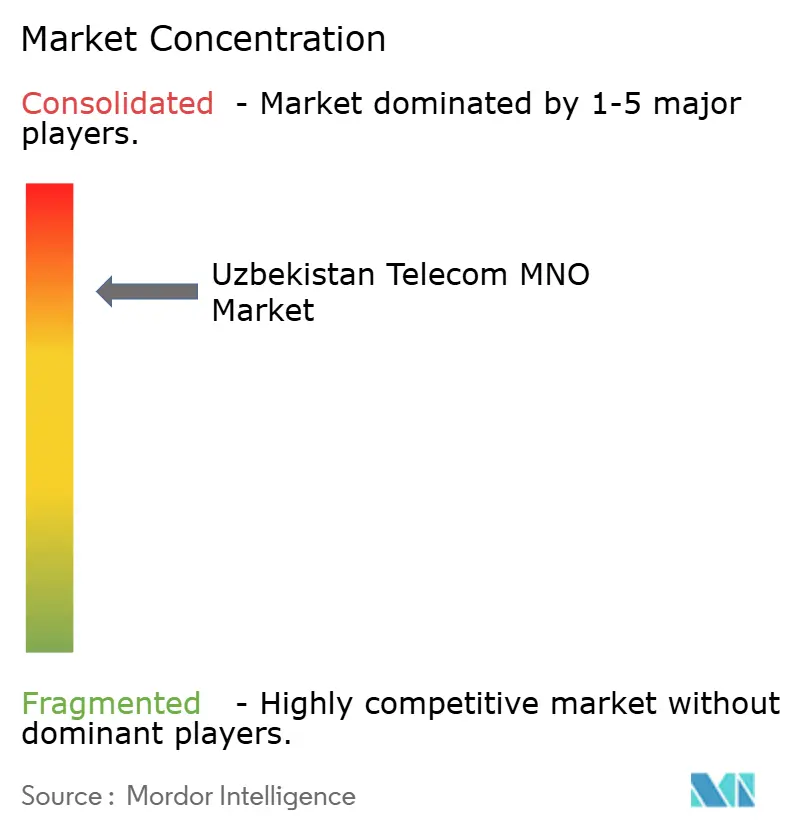

Der Mobilfunkmarkt Usbekistans beherbergt fünf landesweite Netzbetreiber, was zu einer moderaten Konzentration, aber intensivem Wettbewerb führt. Beeline (VEON) führt mit 8,2 Millionen Abonnenten, gefolgt von den staatlich kontrollierten Uztelecom-Marken und Mobiuz, das 7,8 Millionen Nutzer bedient, bevor seine geplante Privatisierung stattfindet. Perfectum differenziert sich durch die frühe Einführung von eigenständigem 5G und Premium-Datenpaketen für hochwertige Segmente. Wettbewerbshebel verlagern sich vom Preis zur Netzwerkqualität und zu digitalen Dienstleistungsökosystemen, da Netzbetreiber KI für vorausschauende Wartung und personalisierte Angebote einsetzen.

Der bevorstehende Verkauf von Mobiuz wird voraussichtlich einen internationalen strategischen Investor einbringen, der den Technologietransfer und Tarifinnovationen beschleunigt. Marktteilnehmer skalieren daher den Glasfaser-Backhaul und erproben Open RAN, um Schritt zu halten. Netzbetreiber kooperieren auch mit Fintechs, um mobile Geldbörsen und Mikrokredite in Super-Apps einzubetten, mit dem Ziel, die Kundenbindung zu vertiefen und den Datenverkehr über bloße übertragene Megabytes hinaus zu monetarisieren. VEONs Umzug in den Taschkenter IT-Park unterstreicht den strategischen Schwenk hin zu digital-first-Betrieb und interner Produktentwicklungskapazität.

Regulatorische Leitplanken für Spektrumobergrenzen und Infrastruktursharing zielen darauf ab, den Wettbewerb auszubalancieren und gleichzeitig Doppelungen zu vermeiden. Gemeinschaftliche Turmgesellschaften stehen auf der politischen Agenda und bieten Investitionskostenentlastung und schnelleren ländlichen Ausbau. Industrie-4.0-Anwendungsfälle stellen eine Weißraum-Chance dar, bei der frühe Partnerschaften mit Fertigungskonzernen Erstmovervorteile begründen könnten. Angesichts des Tempos der Liberalisierung und der Technologieakzeptanz wird erwartet, dass sich die Wettbewerbsdynamik intensiviert, wobei die Differenzierung auf Netzwerkintelligenz, Kundenerfahrung und wertschöpfendem Ökosystemspiel verankert ist.

Branchenführer des Telekommunikations-MNO-Marktes in Usbekistan

Beeline

Ucell

UZmobile

Mobiuz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die usbekische Staatliche Vermögensverwaltungsagentur leitete die internationale Privatisierung des zu 100 % staatseigenen Telekommunikationsbetreibers MobiUz (Universal Mobile Systems LLC) ein und ernannte Rothschild & Co als leitenden strategischen Berater, während KPMG die Sorgfaltsprüfung durchführt.

- Mai 2025: Beeline Usbekistan verlegte seinen Hauptsitz in den IT-Park Taschkent und beherbergt dort 2.000 Mitarbeiter, darunter spezialisierte Teams für digitale Dienste und Fintech-Entwicklung.

- März 2025: Beeline Usbekistan setzte prädiktive KI-Analysen in Partnerschaft mit P.I. Works für das Kundenerfahrungsmanagement ein und ermöglichte damit die proaktive Behebung von Netzwerkproblemen.

- September 2024: Uztelecom startete nicht-eigenständige 5G-Netze in allen regionalen Zentren und modernisierte dabei seit März 2022 mehr als 3.500 Basisstationen.

Berichtsumfang des Telekommunikations-MNO-Marktes in Usbekistan

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telekommunikations-MNO-Markt in Usbekistan im Jahr 2025?

Er beläuft sich auf 956,07 Millionen USD und soll bis 2030 mit einer CAGR von 6,24 % wachsen.

Was treibt das kurzfristige Umsatzwachstum an?

Rasche 5G-Einführungen in Großstädten und der steigende Datenkonsum durch Video-Streaming steigern den ARPU in Clustern mit hohem Datenverkehr.

Welche Dienstleistungskategorie wächst bis 2030 am schnellsten?

OTT- und Pay-TV-Dienste, unterstützt durch höhere Smartphone-Durchdringung und gebündelte Streaming-Angebote, wachsen mit einer CAGR von 6,28 %.

Warum ist die Privatisierung von Mobiuz bedeutsam?

Es wird erwartet, dass der Verkauf ausländisches Kapital und Fachwissen einbringt, den Wettbewerb intensiviert und die Netzwerkmodernisierung beschleunigt.

Welche Herausforderungen begrenzen die Rentabilität?

Preiskriege halten den gemischten ARPU unter 3 USD und hohe Reservepreise für 700-MHz- und 3,5-GHz-Spektrumbänder erhöhen die Schuldenlast der Netzbetreiber.

Welches Kundensegment bietet höheres Margenpotenzial?

Unternehmenskunden, die mit einer CAGR von 6,63 % wachsen, fordern wertschöpfende IoT- und Cloud-Dienste mit längerfristigen Verträgen.

Seite zuletzt aktualisiert am: