Tamanho e Participação do Mercado de Conectores de Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

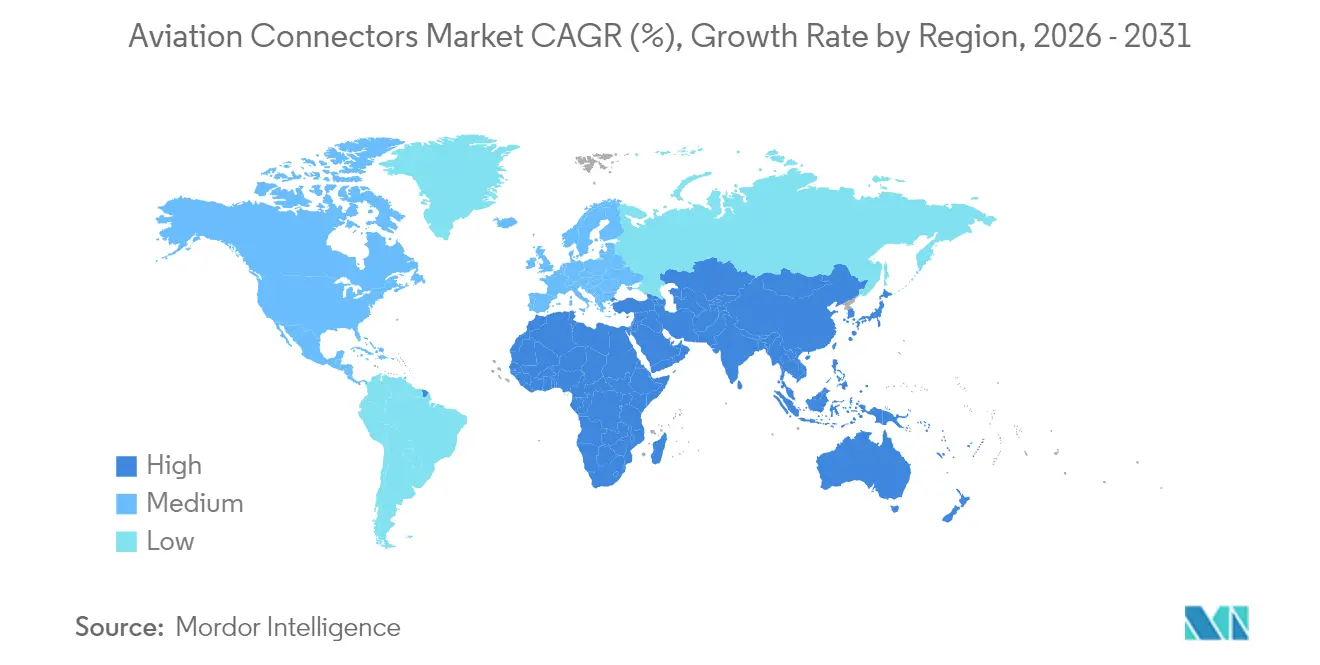

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores de Aviação por Mordor Intelligence

O tamanho do mercado de conectores de aviação em 2026 é estimado em USD 6,14 bilhões, crescendo a partir do valor de 2025 de USD 5,83 bilhões com projeções para 2031 mostrando USD 7,99 bilhões, crescendo a uma CAGR de 5,39% ao longo de 2026-2031. Esse crescimento constante decorre da tendência do setor em direção às arquiteturas de Aeronaves Mais Elétricas, que substituem os subsistemas hidráulicos e pneumáticos por alternativas elétricas que multiplicam a quantidade de conectores por célula. A ampla adoção de aviônica modular integrada, atuação eletificada de controle de voo e conectividade em voo mantém a transmissão de dados em alta velocidade em foco, elevando portanto a demanda por interfaces de fibra óptica e de energia de alta corrente. Os atrasos de produção que ultrapassam 6.000 aeronaves tanto na Airbus quanto na Boeing garantem volume de linha de base por vários anos, mesmo enquanto novas plataformas de Mobilidade Aérea Urbana adicionam novos conteúdos de conectores sob o framework Innovate28 da FAA. Ao mesmo tempo, os preços elevados de matérias-primas e os gargalos de certificação restringem o fornecimento, de modo que os fornecedores de primeiro nível com estratégias de hedge e profundas capacidades de teste mantêm alavancagem de preços.

Principais Conclusões do Relatório

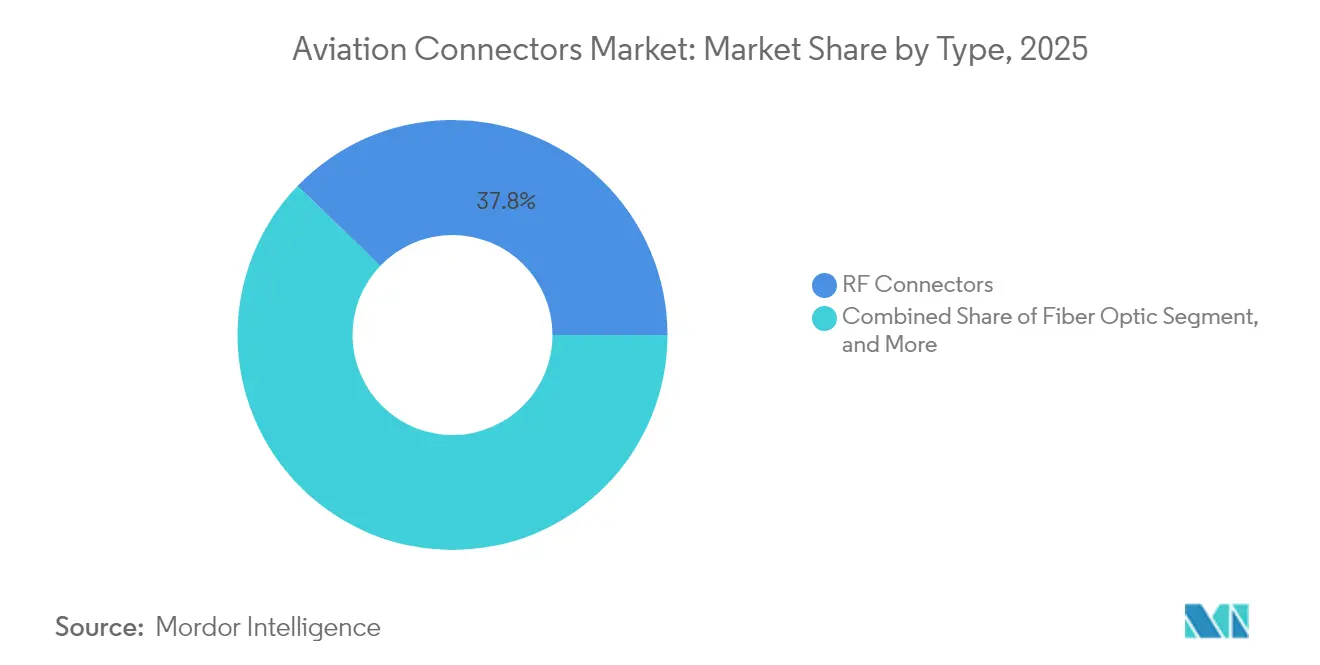

- Por tipo, os conectores de RF detinham 37,82% da participação do mercado de conectores de aviação em 2025, enquanto os conectores de fibra óptica avançam a uma CAGR de 7,41% até 2031.

- Por forma, os conectores circulares comandaram 56,10% da receita em 2025 e estão crescendo a uma CAGR de 6,85% até o final da década.

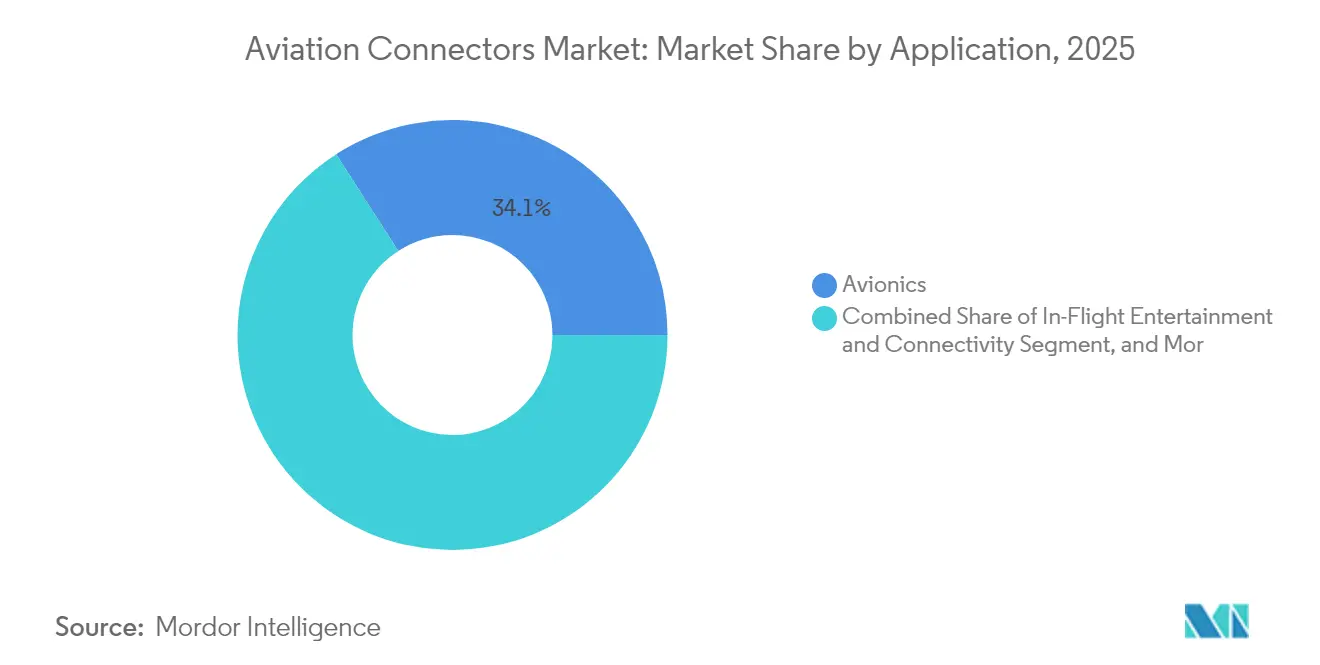

- Por aplicação, a aviônica liderou com 34,10% da receita em 2025, mas o entretenimento e conectividade em voo está previsto para registrar uma CAGR de 7,76% até 2031.

- Por usuário final, os fabricantes de equipamentos originais contribuíram com 62,20% da receita de 2025, enquanto o segmento de pós-venda está definido para crescer a uma CAGR de 6,74% até 2031.

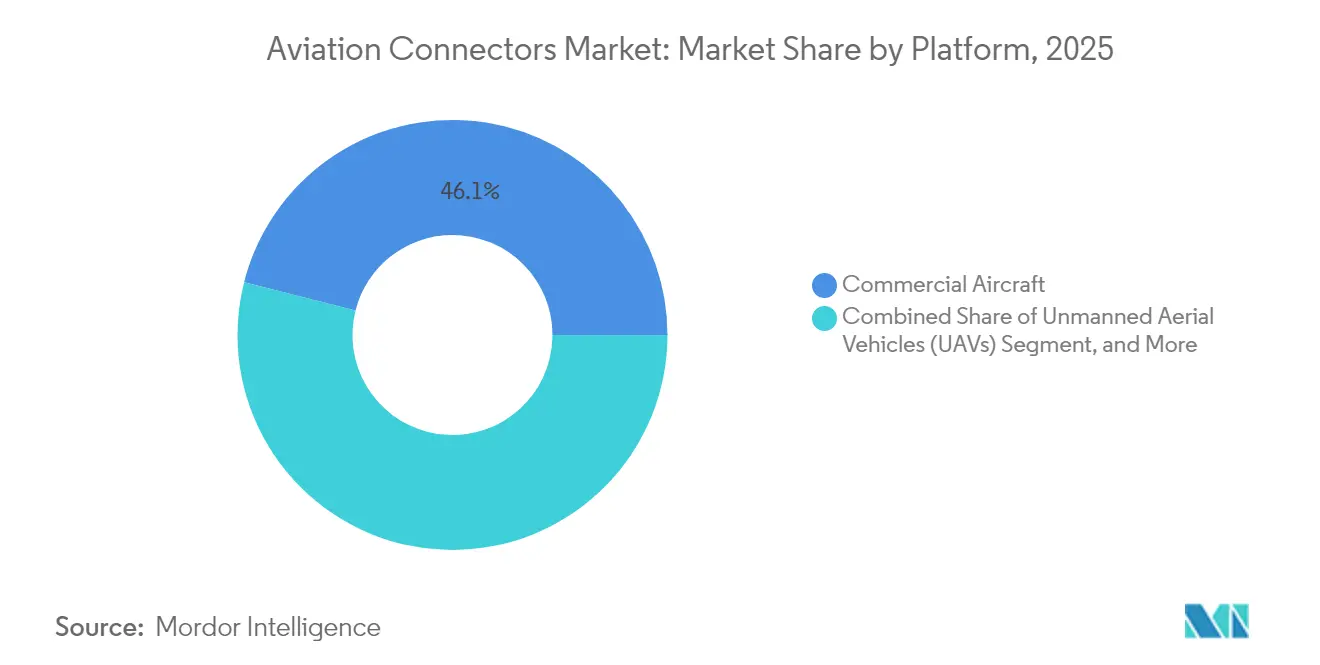

- Por plataforma, as plataformas de aeronaves comerciais foram responsáveis por 46,05% dos gastos de 2025, enquanto os veículos aéreos não tripulados estão projetados para se expandir a uma CAGR de 7,82% ao longo do período de previsão.

- Por material, as ligas de alumínio representaram 41,05% das vendas de 2025, mas os conectores compostos e de polímero estão no caminho de uma CAGR de 6,82% até 2031.

- Por geografia, a América do Norte liderou com 40,10% da receita em 2025, e a Ásia-Pacífico deve registrar a CAGR mais rápida de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectores de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Crescente da Frota de Aeronaves Comerciais | +1.2% | Global, particularmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Sistemas Elétricos de Aeronaves Leves | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Entretenimento e Conectividade em Voo | +1.1% | Global, adoção antecipada na América do Norte e Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção Crescente da Arquitetura de Aeronaves Mais Elétricas | +1.3% | Global, liderado pelos programas da Airbus e Boeing | Longo prazo (≥ 4 anos) |

| Padronização de Interfaces de Conectores Modulares por OEMs Aeroespaciais | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Plataformas de Mobilidade Aérea Urbana que Exigem Conectores de Alta Densidade | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente da Frota de Aeronaves Comerciais

As entregas globais atingiram 1.180 jatos até novembro de 2024, e as carteiras de pedidos combinadas da Airbus e Boeing agora superam 12.000 unidades, o que garante visibilidade de produção por vários anos e assegura uma sólida pista de decolagem para o mercado de conectores de aviação. As companhias aéreas da Ásia-Pacífico absorvem aproximadamente 40% dos novos pedidos à medida que o tráfego se recupera além dos níveis de 2019, enquanto os programas de fuselagem estreita visam taxas de produção sustentadas acima de 60 jatos por mês. Cada aeronave de corredor simples contém cerca de 1.200 conectores, e as de fuselagem larga podem ultrapassar 2.500, portanto qualquer aumento na taxa de produção multiplica diretamente as remessas de conectores. As empresas de leasing possuem mais da metade da frota ativa e especificam cada vez mais interfaces padronizadas, incentivando os OEMs a incorporar designs modulares que simplificam a manutenção entre operadores variados. Os programas de retrofit de cabine e cockpit para células envelhecidas ampliam ainda mais a base instalada que necessita de substituição periódica de conectores.

Demanda Crescente por Sistemas Elétricos de Aeronaves Leves

As configurações de Aeronaves Mais Elétricas crescem com a promessa de 3-5% menor consumo de combustível e maior confiabilidade do sistema. Os pacotes de controle ambiental elétrico, as unidades de proteção contra gelo e os atuadores de controle de voo aumentam a geração a bordo de aproximadamente 200 kVA em modelos legados para mais de 1 MW em projetos de próxima geração. [1]SAE International, "Normas Aeroespaciais," SAE.ORG Essa mudança aumenta a quantidade de conectores em até 60% por célula e leva os fornecedores a entregar invólucros em ligas compostas ou de alumínio-lítio que ajudam a controlar o peso. Os painéis de energia da Eaton no Boeing 787, por exemplo, integram mais de 1.500 contatos de alta potência classificados para 270 VDC e 115 VAC, suportados por caminhos térmicos avançados que lidam com maior densidade de corrente. [2]Eaton Corporation, "Apresentação para Investidores T3 2025," EATON.COM Os consórcios de pesquisa na Europa validaram economias de peso de dois dígitos quando o alumínio é substituído por polímeros reforçados com fibra de carbono, reforçando o argumento em favor de invólucros compostos de alto desempenho.

Proliferação de Entretenimento e Conectividade em Voo

A banda larga via satélite evoluiu de um benefício premium para um serviço essencial. A United Airlines comprometeu-se com retrofits Starlink em mais de 1.000 aeronaves em 2024, e cada instalação substitui aproximadamente 900 contatos legados por terminações de fibra óptica capazes de throughput de múltiplos gigabits. A plataforma Astrova da Panasonic executa displays 4K que requerem backbones de fibra óptica de 10 Gbps, um aumento de dez vezes em relação às arquiteturas de cobre anteriores. As companhias aéreas monetizam a conectividade por meio de pacotes escalonados; a receita anciliar sustentada reforça o rápido retorno sobre o retrofit, acelerando assim a demanda. A imunidade da fibra óptica à interferência eletromagnética também se harmoniza com os sistemas de controle de voo cada vez mais eletrificados, reduzindo o risco de crosstalk dentro de cabines densamente embaladas.

Adoção Crescente da Arquitetura de Aeronaves Mais Elétricas

A distribuição de alta tensão em demonstradores como o X-57 da NASA e as iniciativas anteriores E-Fan da Airbus provou a operação viável a 500-540 VDC, o que exige contatos resistentes a arco e distâncias de escoamento ampliadas.[3]NASA, "Programa X-57 Maxwell," NASA.GOV Os protótipos de Mobilidade Aérea Urbana seguem linhas de base elétricas semelhantes. Os conectores com passagens de resfriamento líquido integradas estão fazendo a transição de bancadas de teste para produção em série para controladores de motores de eVTOL, criando assim um novo nicho premium. Os esforços de padronização sob o SAE AIR8484 estão estabelecendo normas de disposição de pinos e protocolo de dados, que, com o tempo, permitirão que os OEMs utilizem duplas fontes sem requalificação prolongada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atraso Existente nas Entregas de Aeronaves | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Matérias-Primas | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Atrasos de Qualificação Devido a Ciclos Rigorosos de Certificação | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Limitações dos Projetos de Chicotes de Fiação de Aeronaves Legadas em Programas de Retrofit | -0.3% | Frotas maduras em todo o mundo | Longo prazo |

| Fonte: Mordor Intelligence | |||

Atraso Existente nas Entregas de Aeronaves

As metas de produção sofreram atrasos à medida que problemas de fornecimento de motores, mão de obra e documentação restringem a produção. A linha de montagem do Boeing 737 MAX permaneceu limitada a 38 unidades por mês durante a maior parte de 2024, o que adia as remessas de conectores vinculadas aos estágios posteriores de construção da fuselagem. A Airbus enfrentou ritmo semelhante na família A320neo após os ciclos de inspeção do motor retardarem a montagem final. Os fornecedores que construíram estoque com base em premissas de taxa anteriores agora carregam maior capital de giro, e seus pagamentos vinculados a marcos se deslocam para a direita, restringindo o fluxo de caixa de curto prazo. As empresas menores do terceiro nível são especialmente vulneráveis porque carecem de diversidade de programas e devem aguardar a recuperação das rampas de fuselagem estreita.

Volatilidade nos Preços de Matérias-Primas

O ouro teve uma média de USD 2.350 por onça em 2024, alta de 27% em relação ao ano anterior, elevando o custo da deposição obrigatória de contatos que garante baixa resistência nos conectores de backplane de aviônica. O cobre tocou USD 4,10 por libra, e a prata permaneceu volátil entre USD 28 e USD 32, tudo isso corrói as margens quando os contratos carecem de cláusulas de ajuste de preço. Os grandes grupos usam hedge para cobrir 60-70% de sua exposição anual, mas os players de nicho muitas vezes não conseguem compensar as oscilações, portanto a compressão da lucratividade impulsiona a consolidação ou terceirização para marcas maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Adoção de Fibra Óptica se Acelera à Medida que as Demandas de Largura de Banda Aumentam

As interfaces de RF respondem pela maior participação de mercado de 37,82% em 2025, pois os sistemas de radar, comunicação via satélite e navegação requerem desempenho estável até 40 GHz. Portanto, os construtores de aeronaves continuarão a preferir linhas coaxiais robustas nessas aplicações. Os conectores de placa de circuito impresso que suportam AFDX e Redes Sensíveis ao Tempo dentro da aviônica modular integrada estão migrando para 1 Gbps e além, apertando os orçamentos de impedância que levam os fornecedores a aperfeiçoar a geometria dos contatos. Os conectores de fibra óptica estão se expandindo a uma CAGR de 7,41%, mais rápido do que o mercado de conectores de aviação, à medida que o entretenimento de classe streaming, os bolsões de voo eletrônicos e os análises de manutenção preditiva migram para maior largura de banda ao redor da célula. A campanha Starlink de mais de 1.000 aeronaves de corredor simples da United por si só gera um requisito de mais de 400.000 novas terminações de fibra óptica até 2027.

A demanda por fibra óptica espelha a mudança de caixas federadas para arquiteturas de rede centralizadas. O Pro Line Fusion da Collins Aerospace utiliza backplanes ópticos para conectar clusters de processamento, reduzindo o peso do chicote em quase um terço e proporcionando caminhos redundantes que atendem aos mandatos de segurança contra falhas. Os conectores de RF mantêm sua posição em áreas de alta vibração, como as baias de trem de pouso, enquanto os conjuntos híbridos de energia e sinal estão ganhando terreno nos sistemas emergentes de táxi elétrico. No geral, os avanços materiais e o treinamento de instaladores estão superando os primeiros pontos de dor da limpeza de fibra óptica e do controle do raio de curvatura, portanto a adoção permanecerá em uma trajetória ascendente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Conectores Circulares Mantêm a Primazia Devido à Vedação Ambiental

As interfaces circulares responderam por 56,10% do volume de negócios de 2025 e prevê-se que aumentem 6,85% ao ano até 2031. Sua blindagem EMI de 360 graus inerente, acoplamento rosqueado e vedação IP67 são adequados para zonas de raiz de asa, pilones de motor e poços de rodas, onde fluidos, variações de temperatura e vibração convergem. Os dispositivos retangulares prosperam em racks de aviônica densa onde o espaço placa a placa é restrito; ainda assim, esses invólucros dependem de vedação secundária para proteção contra umidade, de modo que os intervalos de inspeção acabam sendo mais curtos, aumentando o custo de propriedade.

As carcaças circulares compostas aprovadas pela AS85049 reduzem o peso em cerca de 35% em comparação com o alumínio, ao mesmo tempo em que se encaixam em recortes de painel idênticos, um atributo que os operadores de frota valorizam porque evita o redesign do chicote. Os estilos retangulares ganham uso incremental em unidades de distribuição de energia onde os contatos de lâmina carregam mais de 100 A por posição. Nos demonstradores de Mobilidade Aérea Urbana, ambas as formas coexistem: carcaças redondas transportam corrente do motor, e retângulos finos transportam dados de sensores e telemetria de bateria dentro de naceles estreitas. Essa arquitetura mista deve aumentar a contagem geral de conectores e expandir a receita para fornecedores que possam integrar geometrias variadas em um único módulo.

Por Aplicação: A Aviônica Ainda Lidera, mas o Entretenimento em Voo se Acelera

A aviônica respondeu por 34,10% das vendas de 2025, pois os computadores críticos de voo, as caixas de navegação e os radares de vigilância requerem fiação multipercurso de alta confiabilidade. Cada aeronave de fuselagem larga apresenta aproximadamente 300 conectores de aviônica por baía, todos qualificados com base nos padrões ambientais DO-160G. Enquanto isso, o entretenimento e a conectividade em voo estão aumentando a uma CAGR de 7,76% que supera o mercado, à medida que as companhias aéreas veem um retorno direto da receita anciliar de Wi-Fi. O lançamento do Astrova da Panasonic, com telas OLED 4K, estabelece links ópticos de 10 Gbps como o novo padrão e estende os conectores de grau de dados até os conjuntos de encosto de assento.

Os chicotes de distribuição de energia crescem à medida que as cargas elétricas ultrapassam 1 MW em fuselagens largas futuras. Os plugues circulares de alta corrente classificados para 270 VDC se movem para a proximidade de loops de resfriamento integrados para gerenciar o aumento de temperatura, um fator de projeto que pode aumentar o custo unitário do conector em 40% em comparação com os equivalentes resfriados a ar. Os sistemas de trem de pouso, iluminação e galley utilizam drivers de LED e módulos de freio por fio, que eliminam parte do cabeamento de cobre legado, mas introduzem loops digitais para monitorar a saúde em tempo real. Portanto, o efeito líquido permanece uma trajetória ascendente no valor do conector por aeronave, apesar de alguma consolidação de subsistemas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Canais OEM Dominam, mas o Pós-venda Ganha Ritmo

Os fabricantes de equipamentos originais geraram 62,20% da receita de 2025, impulsionados pelas robustas entregas da Airbus e Boeing. Um único 787 ou A350 integra mais de 2.500 conectores abrangendo os domínios de aviônica, cabine e energia. As linhas de montagem automatizadas que produzem 10.000 peças por dia proporcionam aos fornecedores de primeiro nível eficiência e os ajudam a garantir preços de longo prazo.

O pós-venda, embora menor, está registrando uma CAGR de 6,74%. A idade média global da frota de aeronaves de corredor simples agora tem média de pouco menos de 12 anos, o que provoca verificações pesadas mais cedo na década e desencadeia a substituição obrigatória de conectores quando o desgaste da deposição ou a descoloração do isolamento aparecem. Os fornecedores com Aprovação de Fabricante de Peças oferecem economias de custo de 20-30% enquanto atendem às especificações TSO idênticas da FAA. As companhias aéreas misturam cuidadosamente unidades PMA e OEM para proteger os valores residuais, mas o aumento dos eventos de manutenção garante um fluxo crescente de material utilizável que beneficia os distribuidores que armazenam amplos legados.

Por Plataforma: Jatos Comerciais Detêm o Maior Volume, VANTs Entregam o Crescimento Mais Rápido

As plataformas de aeronaves comerciais foram responsáveis por 46,05% da demanda de 2025, principalmente impulsionadas por programas de fuselagem estreita que visam produção mensal superior a 60 células. Cada aeronave de corredor simples requer aproximadamente 1.300 conectores em todos os sistemas, e as opções incrementais de cabine aumentam o valor do material de lista. Os jatos militares, como o F-35, consomem mais de 3.000 pontos de interconexão devido às suas densas suítes de guerra eletrônica e sensores, e as entregas permaneceram acima de 140 unidades em 2024, fornecendo um nicho premium estável.

Os veículos aéreos não tripulados mostram uma CAGR de 7,82% à medida que os ministérios de defesa alocam orçamentos mais elevados para capacidades de inteligência e ataque. A compra de 31 unidades de MQ-9B pela Índia em 2024 marcou uma mudança em direção a drones de longa resistência equipados com links via satélite, utilizando conectores nano circulares e Micro-D robustos. Os jatos executivos estão adotando Ethernet de alta velocidade para gestão de cabine em tempo real, aumentando o conteúdo de conectores por aeronave em aproximadamente 40% em comparação com modelos anteriores. Os helicópteros e os transportes regionais continuam a modernizar o cabeamento legado com upgrades AFDX, impulsionando as vendas de substituição mesmo em climas de produção modestos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Ligas de Alumínio Ainda Predominam enquanto os Compostos Avançam

As carcaças de alumínio mantiveram uma posição de 41,05% em 2025 graças ao seu equilíbrio de usinabilidade, resistência e custo, mas os compostos e polímeros de alto desempenho estão avançando a uma CAGR de 6,82%. As carcaças de PEEK reforçadas com fibra de carbono pesam um terço menos do que as unidades equivalentes de alumínio, mas sobrevivem a 15 Grms de vibração quando coladas com inserções metálicas. O aço inoxidável reserva seu papel em suportes de motor onde as temperaturas contínuas excedem 200 °C, embora sua densidade quase triplique a contribuição de peso da célula por conector.

As ligas de alumínio-lítio oferecem uma redução de massa adicional de 10% e já estão presentes nas estruturas do A350. No entanto, a adoção de conectores é mais lenta devido aos custos de lingote bruto que são três a quatro vezes maiores do que os do 6061 padrão. No entanto, os sensores de asa críticos para o peso começaram a justificar o prêmio. O titânio e o magnésio permanecem nichos para condições de carga severa ou blindagem eletromagnética, e a manufatura aditiva está emergindo como uma rota para reduzir o desperdício nesses metais caros, potencialmente desbloqueando ganhos futuros de participação.

Análise Geográfica

A América do Norte captou 40,10% da receita de 2025, impulsionada pelas linhas 737 MAX e 787 da Boeing e pelas operações de montagem final do F-35 da Lockheed Martin. Os líderes em conectores concentram a produção no México, aproveitando os custos de mão de obra aproximadamente 60% mais baixos do que nos EUA doméstico e aproveitando a resiliência da produção próxima sob o USMCA. A região também se beneficia de forte gasto com defesa que subsidia interfaces de alta confiabilidade para caças de próxima geração e sistemas de mísseis.

A Europa mantém um rico ecossistema aeroespacial, com a Airbus entregando 643 jatos até novembro de 2024 e complementando a produção militar da Dassault e Leonardo. A harmonização regulatória sob a EASA simplifica o fornecimento multinacional, embora a dupla certificação pós-Brexit adicione tempo de espera extra para as instalações do Reino Unido. As extensas frotas de fuselagem larga nas companhias aéreas de bandeira europeias geram demanda recorrente para retrofit de atualizações de fibra óptica dentro das cabines.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 8,52%. A produção do C919 da COMAC atingiu oito entregas em 2024 e visa 150 anualmente até 2028, enquanto a nova linha C295 da Índia entregou sua primeira aeronave de transporte em setembro de 2024. As políticas de desenvolvimento da cadeia de suprimentos doméstica em ambas as nações impulsionam programas agressivos de qualificação de conectores locais, embora lacunas de alta confiabilidade ainda deixem espaço para fornecedores ocidentais. A expansão da frota entre as companhias aéreas de baixo custo e as adições de capacidade de MRO garantem crescimento vigoroso do pós-venda, especialmente à medida que os retrofits de conectividade de cabine se escalonam ao longo da década.

Cenário Competitivo

A concorrência está em moderada fragmentação. A aquisição de USD 2 bilhões da Amphenol da Carlisle Interconnect em maio de 2024 combinou dois portfólios líderes em ambientes severos, elevando a exposição aeroespacial do adquirente para aproximadamente 17% da receita consolidada e reforçando a alavancagem de escala em aquisição de materiais e laboratórios de teste. A Eaton Aerospace registrou vendas de USD 1,079 bilhão no T3 2025 e assegurou uma margem operacional de 25,9%, graças a posições de fornecedor único nos painéis de energia do Boeing 787 e Airbus A350, o que protegeu os preços.

A rivalidade tecnológica centra-se na miniaturização, alta densidade de corrente e redução de peso. As carcaças compostas MIL-DTL-38999 da Glenair reduzem a massa em mais de um terço enquanto mantêm a intercambiabilidade plug-in, resultando em preços premium nas linhas de retrofit. Os especialistas em manufatura aditiva buscam invólucros de titânio com labirintos EMI internos que a usinagem convencional não consegue entregar, embora os ciclos de certificação de 18-36 meses ainda favoreçam os incumbentes com relacionamentos DER estabelecidos na FAA e EASA. Os novos participantes frequentemente conquistam nichos em protótipos de mobilidade aérea urbana, onde as especificações de conectores continuam a evoluir, oferecendo uma janela para módulos híbridos diferenciados de energia e sinal.

As estratégias de fornecimento regional também moldam a rivalidade. Amphenol, TE Connectivity e Radiall expandiram plantas no México e no Norte da África para diversificar além da China e alinhar-se com os incentivos de produção próxima. Ao mesmo tempo, os formuladores de políticas chineses e indianos pressionam pela localização, mas os complexos processos de deposição e usinagem de precisão mantêm as barreiras elevadas. No geral, as marcas estabelecidas aproveitam o pedigree de qualificação de várias décadas para defender sua participação, mesmo quando os programas emergentes abrem nichos de demanda de campo verde.

Líderes do Setor de Conectores de Aviação

Amphenol Corporation

TE Connectivity Ltd.

Eaton Corporation

Smiths Group PLC

Carlisle Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Boeing concedeu à Amphenol um contrato plurianual para fornecer conectores circulares compostos para o pacote de atualização de sistema do 737-MAX, um acordo cobrindo mais de 2 milhões de unidades até 2030.

- Novembro de 2024: A Eaton Aerospace reportou vendas de USD 1,079 bilhão no T3 2025, um aumento de 14% em relação ao ano anterior, e registrou uma relação book-to-bill de 1,1, sinalizando crescimento contínuo do backlog.

- Outubro de 2024: A Panasonic Avionics lançou a plataforma de entretenimento em voo Astrova com displays OLED 4K e interfaces ópticas de 10 Gbps, garantindo um retrofit da United Airlines cobrindo mais de 500 jatos.

- Setembro de 2024: A Tata Advanced Systems entregou a primeira aeronave de transporte C295 de sua linha de Vadodara, incorporando mais de 1.000 conectores de origem local sob o mandato Make-in-India da Índia.

Escopo do Relatório Global do Mercado de Conectores de Aviação

O Mercado de Conectores de Aviação abrange a produção e distribuição de conectores especificamente projetados para aplicações de aviação, garantindo transmissão elétrica e de dados confiável e eficiente em vários sistemas de aeronaves. Esses conectores são componentes críticos utilizados em aviônica, distribuição de energia, sistemas de iluminação e outras funcionalidades essenciais no setor de aviação.

O Relatório do Mercado de Conectores de Aviação é Segmentado por Tipo (PCB (Placa de Circuito Impresso), Conectores de RF, Fibra Óptica, Outros Tipos), Forma (Circular, Retangular), Aplicação (Aviônica, Distribuição de Energia, Sistemas de Iluminação, Gestão de Cabine, Trem de Pouso e Entretenimento e Conectividade em Voo), Usuário Final (OEM, Pós-venda), Plataforma (Aeronaves Comerciais, Aeronaves Militares, Jatos Executivos, Helicópteros, VANTs), Material (Ligas de Alumínio, Aço Inoxidável, Composto e Polímero, Outros Materiais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PCB (Placa de Circuito Impresso) |

| Conectores de RF |

| Fibra Óptica |

| Outros Tipos |

| Circular |

| Retangular |

| Aviônica |

| Distribuição de Energia |

| Sistemas de Iluminação |

| Gestão de Cabine |

| Trem de Pouso |

| Entretenimento e Conectividade em Voo |

| Fabricante de Equipamentos Originais (OEM) |

| Pós-venda |

| Aeronaves Comerciais |

| Aeronaves Militares |

| Jatos Executivos |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Ligas de Alumínio |

| Aço Inoxidável |

| Composto e Polímero |

| Outros Materiais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo | PCB (Placa de Circuito Impresso) | ||

| Conectores de RF | |||

| Fibra Óptica | |||

| Outros Tipos | |||

| Por Forma | Circular | ||

| Retangular | |||

| Por Aplicação | Aviônica | ||

| Distribuição de Energia | |||

| Sistemas de Iluminação | |||

| Gestão de Cabine | |||

| Trem de Pouso | |||

| Entretenimento e Conectividade em Voo | |||

| Por Usuário Final | Fabricante de Equipamentos Originais (OEM) | ||

| Pós-venda | |||

| Por Plataforma | Aeronaves Comerciais | ||

| Aeronaves Militares | |||

| Jatos Executivos | |||

| Helicópteros | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Material | Ligas de Alumínio | ||

| Aço Inoxidável | |||

| Composto e Polímero | |||

| Outros Materiais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conectores de aviação?

O tamanho do mercado de conectores de aviação é de USD 6,14 bilhões em 2026.

Com que velocidade a demanda deve crescer ao longo do período de previsão?

O valor do mercado está projetado para aumentar para USD 7,99 bilhões até 2031, entregando uma CAGR de 5,39% ao longo de 2026-2031.

Qual tipo de conector está se expandindo mais rapidamente?

Os conectores de fibra óptica estão previstos para avançar a uma CAGR de 7,41% graças às crescentes necessidades de taxa de dados a bordo.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A produção do C919 da COMAC, as novas linhas de transporte militar da Índia e a expansão das frotas de companhias aéreas de baixo custo impulsionam uma CAGR de 8,52% na região.

Como a eletrificação influencia a demanda por conectores?

As arquiteturas de Aeronaves Mais Elétricas elevam as cargas elétricas acima de 1 MW por fuselagem larga, aumentando tanto a contagem de conectores quanto os requisitos de condução de corrente.

Quais empresas dominam o fornecimento global?

Amphenol, TE Connectivity, Eaton, Radiall e ITT respondem coletivamente por cerca de 55-60% da receita total.

Página atualizada pela última vez em: