Automotive IoT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

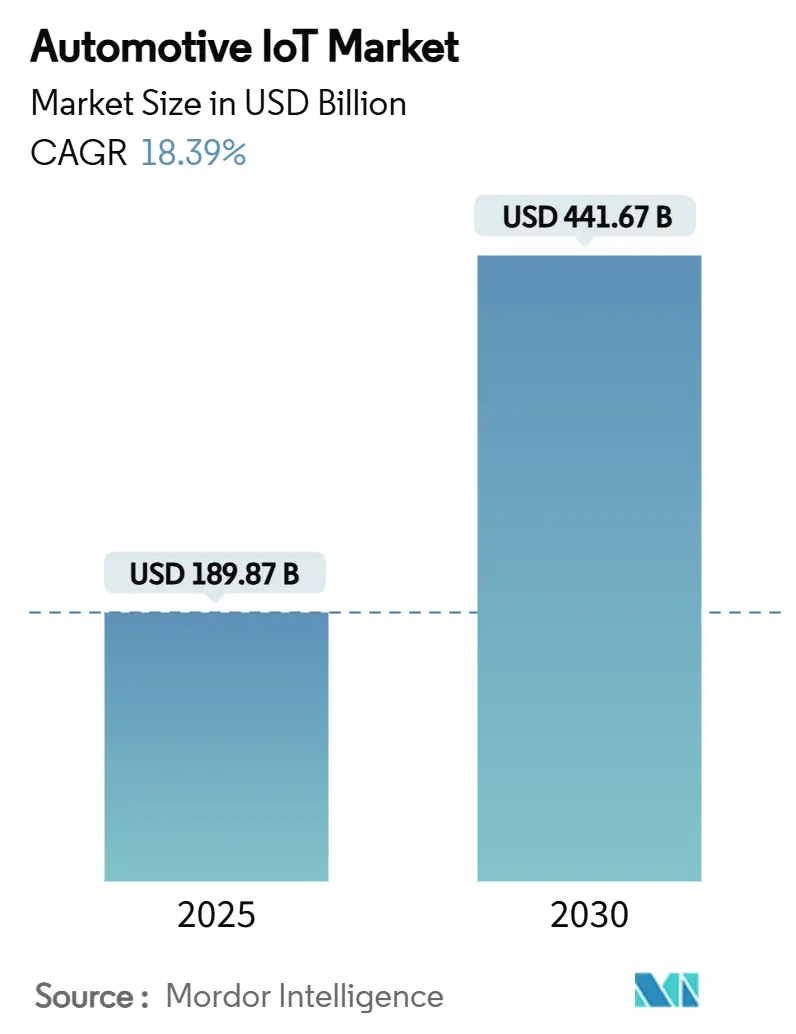

| Marktgröße (2025) | 189.87 Milliarden US-Dollar |

| Marktgröße (2030) | 441.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive IoT Marktanalyse von Mordor Intelligence

Die Größe des Automotive IoT Marktes beläuft sich im Jahr 2025 auf 189,87 Milliarden USD und wird voraussichtlich bis 2030 441,67 Milliarden USD erreichen, was einer CAGR von 18,39 % in diesem Zeitraum entspricht. Dieses Wachstum wird durch die Migration der Branche vom Maschinenbau hin zu softwaredefinierten Fahrzeugplattformen angetrieben, bei denen permanente Konnektivität, Over-the-Air-Updates und datengesteuerte Dienste die traditionelle Antriebsstrangdifferenzierung überwiegen. Regulatorische Vorgaben wie die europäische eCall-Anforderung und Indiens AIS-140-Standard wandeln IoT-Hardware von einem optionalen Zusatz in eine obligatorische Sicherheitsinfrastruktur um und schützen den Automotive IoT Markt dadurch vor zyklischen Nachfrageschwankungen. Automobilhersteller und Zulieferer lenken Investitionen in Edge-Cloud-Architekturen um, die die Latenzanforderungen von unter 30 Millisekunden für Fahrzeug-zu-allem-Kommunikation (V2X) erfüllen können. Die durchschnittlichen Verkaufspreise von Komponenten sinken rasch, wodurch eingebettete Module für Massenmarktfahrzeuge wirtschaftlich rentabel werden, während Partnerschaften im Bereich nutzungsbasierter Versicherungen Echtzeit-Fahrdaten monetarisieren und die Einnahmequellen nach dem Verkauf vertiefen. Gleichzeitig liefern 5G-Ausbauten in Nordamerika, Europa und China die erforderliche Hochbandbreiten-Infrastruktur für vorausschauende Wartung und kooperative Fahrdienste und stärken damit die Nachfrage nach Angeboten des Automotive IoT Marktes weiter.

Wichtigste Erkenntnisse des Berichts

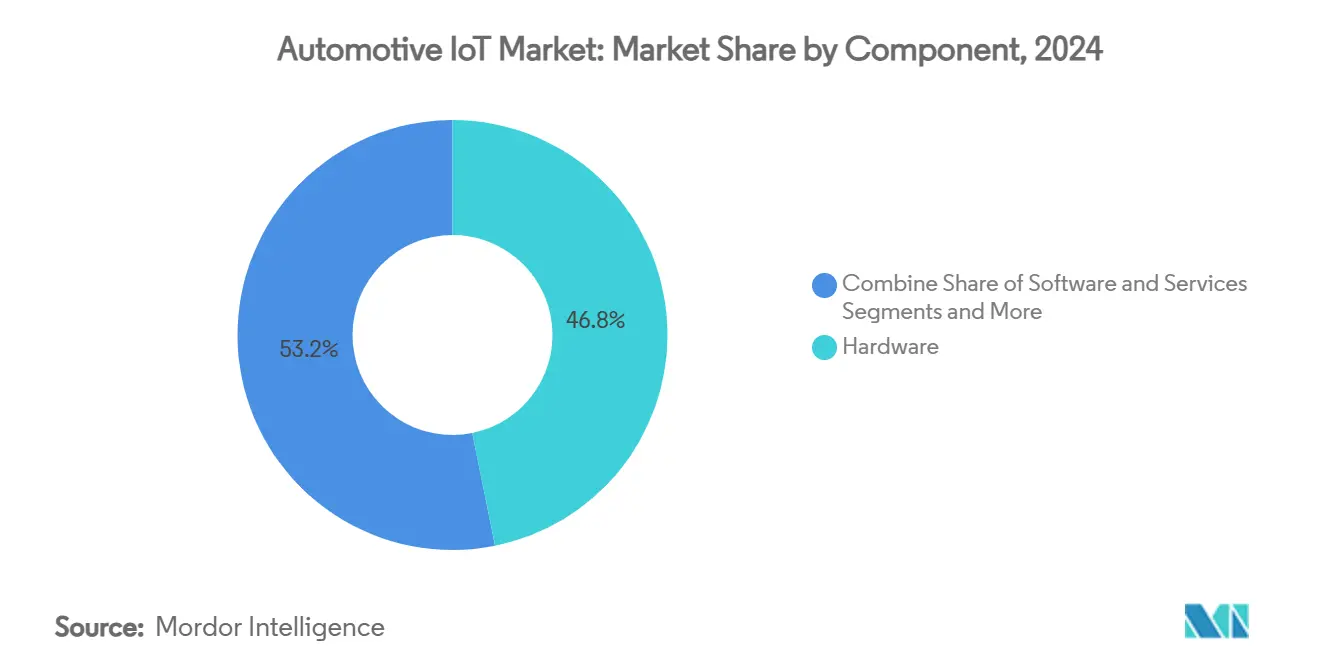

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 46,83 % am Automotive IoT Markt auf Hardware, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 20,94 % wachsen werden.

- Nach Konnektivitätsform entfielen im Jahr 2024 51,34 % der Automotive IoT Marktgröße auf eingebettete Lösungen, während integrierte Konnektivität mit einer CAGR von 20,45 % expandiert.

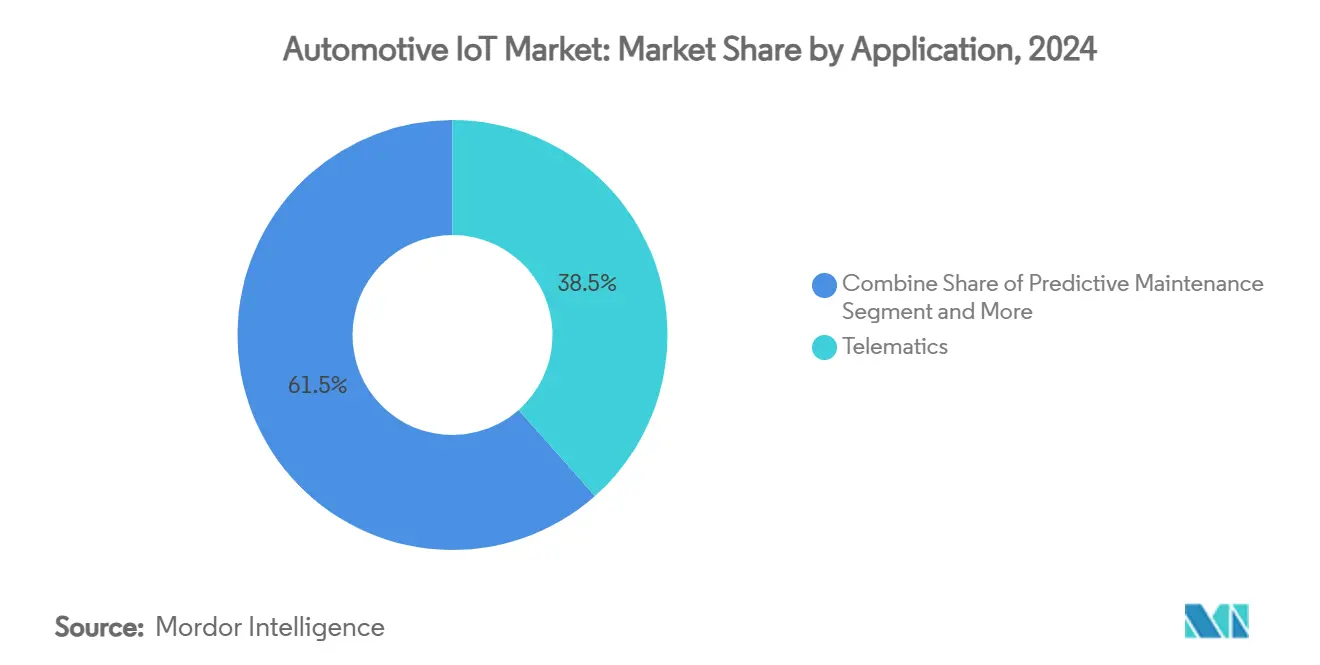

- Nach Anwendung hielt Telematik im Jahr 2024 einen Anteil von 38,48 % am Automotive IoT Markt, und vorausschauende Wartung verzeichnet eine CAGR von 19,98 %.

- Nach Netzwerktechnologie entfielen im Jahr 2024 58,95 % der Automotive IoT Marktgröße auf Mobilfunksysteme, die bis 2030 eine CAGR von 21,54 % verzeichnen.

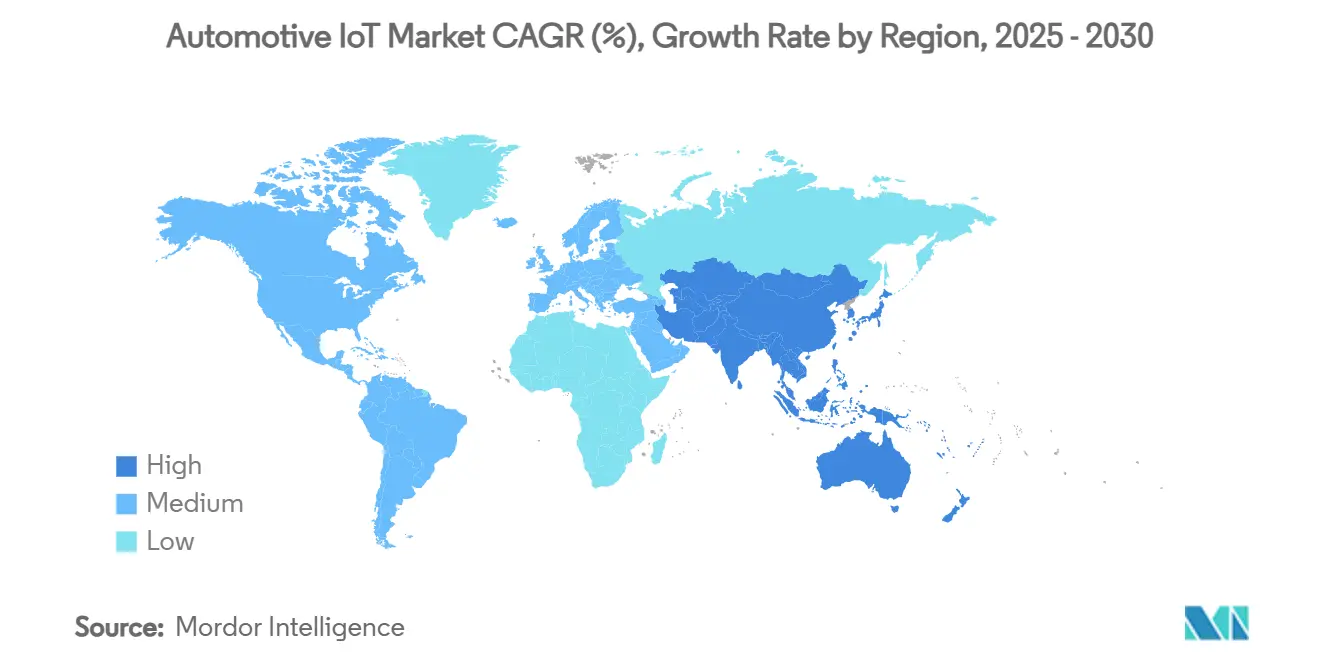

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,45 %, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 21,78 % prognostiziert wird.

Globale Automotive IoT Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher OEM-Wandel hin zu softwaredefinierten Fahrzeugen | +3.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische eCall- und Telematikvorschriften (EU, CN, BR, IN) | +2.8% | Europa, China, Brasilien, Indien mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für automotive-taugliche Mobilfunkmodule | +2.1% | Global, mit besonderem Nutzen für Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Ausbau der hochbandbreitigen V2X Edge-Cloud-Infrastruktur | +1.9% | Nordamerika, Europa, China als führende Regionen beim Ausbau | Langfristig (≥ 4 Jahre) |

| Zunahme von Telematikpartnerschaften im Bereich nutzungsbasierter Versicherungen | +1.7% | Nordamerika, Europa, mit Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Over-the-Air (OTA) Cybersicherheitsupdates | +1.5% | Global, getrieben durch regulatorische Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher OEM-Wandel hin zu softwaredefinierten Fahrzeugen

Automobilhersteller bauen ihre elektrisch-elektronischen (E/E) Architekturen rund um zentralisierte Domänencontroller um, die die Bereitstellung von Funktionen über Over-the-Air-Updates ermöglichen, Entwicklungszyklen verkürzen und Abonnementeinnahmen erschließen. BMW veröffentlicht bereits vierteljährliche Software-Releases für seine gesamte Modellpalette und spiegelt damit Teslas langjährigen Update-Rhythmus wider. Zentralisierte Netzwerke vereinfachen zudem Hardware-Varianten, senken die Stücklistenkosten und verbessern die Genauigkeit der Felddiagnose. Zulieferer reagieren darauf: Bosch investierte 2024 3,39 Milliarden USD, um seine Fahrzeug-Cloud-Plattform auszubauen, während Continental 40 % seiner Ingenieure in Richtung Softwarerollen umschulte. Diese Schritte verdeutlichen, wie sich der Wettbewerbsvorteil von mechanischer Kompetenz hin zu kontinuierlicher Softwareinnovation verlagert und die Nachfrage im gesamten Automotive IoT Markt stärkt.

Obligatorische eCall- und Telematikvorschriften

Die Europäische Union schreibt vor, dass jedes neue Fahrzeug, das nach März 2018 typgenehmigt wird, mit eCall ausgestattet sein muss – einem System, das nach einem schweren Unfall automatisch die Notfalldienste kontaktiert und die durchschnittlichen Reaktionszeiten um bis zu 50 % verkürzt. China, Brasilien und Indien setzen vergleichbare Vorschriften durch, und Indiens AIS-140-Mandat gilt auch für gewerbliche Fahrzeugflotten. Da die Einhaltung nicht verhandelbar ist, sind die Stückzahlen auch in wirtschaftlichen Abschwungphasen gesichert. Dies schafft Skaleneffekte, die die Komponentenpreise senken und die IoT-Integration in mittleren Preissegmenten ausweiten, wodurch der Automotive IoT Markt auch bei nachlassenden Ermessensausgaben stabil bleibt.

Sinkende Kosten für automotive-taugliche Mobilfunkmodule

Standardisierte Chipsätze und gemeinsame Lieferketten der Unterhaltungselektronik haben die Preise für LTE-A-Module auf unter 40 USD pro Einheit gedrückt. Quectels weltweit zertifiziertes AG525R-GL-Modul zeigt, wie Serienfertigung die Kostenlücke gegenüber Smartphone-Funkmodulen schließt. [1]Quectel Wireless Solutions, "AG525R-GL Module Certification," quectel.com Niedrigere Hardwarekosten ermöglichen es Automobilherstellern in kostenempfindlichen Regionen, IoT-Konnektivität einzubetten, ohne den Fahrzeuglistenpreis zu erhöhen, und schaffen Spielraum für gebündelte Konnektivitätspläne, die die Datendichte verbessern. Tata Motors senkte 2024 die Konnektivitätskosten pro Fahrzeug um 40 %, indem das Unternehmen auf Module der nächsten Generation umstieg – ein Beleg dafür, wie Erschwinglichkeit die Durchdringung des Automotive IoT Marktes beschleunigt.

Ausbau der hochbandbreitigen V2X Edge-Cloud-Infrastruktur

Deutsche Telekom und Nokia haben nachgewiesen, dass straßenseitiges Multi-Access-Edge-Computing die Hin- und Rücklatenz auf unter 30 Millisekunden reduzieren kann – eine Voraussetzung für sicherheitskritisches automatisiertes Fahren. Netzbetreiber wie Verizon richten nun Mikro-Rechenzentren in der Nähe von Verkehrskorridoren ein und ermöglichen so die Echtzeit-Gefahrenerkennung und dynamische Signalsteuerung. Diese Edge-Knoten bilden die Grundlage für kooperative Spurwechselfunktionen und Platooning, schaffen Mehrwert in Premium-Servicetarifen und steigern den durchschnittlichen Umsatz pro vernetztem Fahrzeug im Automotive IoT Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende CAN-Bus-Legacy-Integrationsengpässe | -2.3% | Global, mit besonderer Betroffenheit etablierter OEMs mit Legacy-Architekturen | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum zwischen OEMs, Händlern und Flottenbetreibern | -1.8% | Primär Nordamerika und Europa, mit regulatorischer Unsicherheit | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Volatilität in der Halbleiter-Lieferkette | -1.6% | Global, mit besonderer Auswirkung auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzter ROI für vernetzte Fahrzeugdienste in Schwellenmärkten | -1.4% | Schwellenmärkte in Asien, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende CAN-Bus-Legacy-Integrationsengpässe

Controller-Area-Network-Verbindungen erreichen eine Obergrenze von etwa 10 Mbps – eine Beschränkung, die hochauflösende Sensorfusion und kontinuierlichen Daten-Upload einschränkt. Die Migration zu Automotive-Ethernet erfordert eine umfangreiche Neuvalidierung sicherheitskritischer Domänen, was Plattformprogramme oft um mehrere Modelljahre verlängert. Volkswagen investierte über drei Jahre 2 Milliarden EUR, um ein zentralisiertes Netzwerk in seine MEB-Architektur nachzurüsten – ein Beleg für die erheblichen Übergangskosten. Die Verzögerung verlangsamt die Einführung datenintensiver Funktionen und begrenzt vorübergehend den gesamten adressierbaren Wert im Automotive IoT Markt.

Streitigkeiten über Dateneigentum zwischen OEMs, Händlern und Flottenbetreibern

Regulierungsbehörden prüfen, wie Fahrzeugdaten gespeichert und kommerzialisiert werden. Die US-amerikanische Federal Trade Commission untersagte General Motors nach Datenschutzbeschwerden für fünf Jahre den Verkauf von Fahrverhaltensdaten. [2]The Verge, "GM Banned from Selling Driving Data," theverge.com Texas folgte mit einer Klage wegen unerlaubter Datenmonetarisierung. [3]The New York Times, "Texas Sues GM over Driver Data," nytimes.com Europas kommendes Datengesetz strebt Klarheit an, doch die grenzüberschreitende Durchsetzung bleibt ungewiss. Bis sich vertragliche Normen etabliert haben, verzögern einige Marktteilnehmer Investitionen in analyseintensive Dienste, was den Automotive IoT Markt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Transformation hin zu wiederkehrenden Einnahmen, verankert in Dienstleistungen

Hardware lieferte im Jahr 2024 noch 46,83 % des Umsatzes im Automotive IoT Markt, gestützt durch Sensoren, Gateways und Antennen, die mit jeder vernetzten Plattform gebündelt werden. Dienstleistungen bieten jedoch das schnellste Wachstumspotenzial und verzeichnen bis 2030 eine CAGR von 20,94 %, da OEMs Daten-Dashboards, Funktionsfreischaltungen und Abonnements für vorausschauende Wartung kommerzialisieren. Die mit Dienstleistungen verbundene Automotive IoT Marktgröße spiegelt die wachsende Akzeptanz von Pay-as-you-drive-Modellen für Navigation, Unterhaltung und Versicherungszusätze wider. Die Kommoditisierung von Hardware zeigt sich in sinkenden durchschnittlichen Modulverkaufspreisen und zunehmender plattformübergreifender Austauschbarkeit, was die Margen für Erstausrüstungszulieferer komprimiert.

Teslas vertikal integrierte Full-Stack-Architektur maximiert die Softwarewertschöpfung und setzt einen Maßstab, den Wettbewerber zu übertreffen versuchen. Continental reagierte mit einer Neuausrichtung hin zur Software-Orchestrierung, während Bosch 3,39 Milliarden USD für die Beschleunigung von Middleware-Toolchains reservierte. Diese Schritte zielen darauf ab, Anteile an einem dienstleistungsorientierten Automotive IoT Markt zu sichern, in dem der Customer Lifetime Value von aktiven monatlichen Nutzern und nicht von Stücklieferungen abhängt. Die Auslagerung nicht differenzierter Hardwareproduktion dürfte sich intensivieren und Ressourcen für Cloud-Analysen, personalisiertes maschinelles Lernen und In-Cabin-App-Ökosysteme freisetzen.

Nach Konnektivitätsform: Dominanz eingebetteter Lösungen mit Integrationspotenzial

Eingebettete Modems rüsteten im Jahr 2024 51,34 % der vernetzten Fahrzeuge aus und bestätigen damit den Verbraucherwunsch nach nahtlosen Always-on-Diensten ohne die Unannehmlichkeiten der Smartphone-Kopplung. Der mit eingebetteten Optionen verbundene Automotive IoT Marktanteil wird durch den Wunsch der Automobilhersteller gestützt, Datenflüsse und Sicherheitsschlüssel zu kontrollieren. Integrationsfertige Architekturen, die eingebettete Basisbandplatinen mit austauschbaren Kommunikations-Front-Ends kombinieren, beschleunigen sich mit einer CAGR von 20,45 %. Sie schaffen eine Balance zwischen Zukunftssicherheit und Kostenkontrolle und ermöglichen den Austausch von 5G- oder Satellitenmodulen ohne vollständige Neuentwürfe.

Ein konkretes Beispiel: Fords Umstieg auf eingebettetes 5G im F-150 Lightning 2024 führte zu einem Anstieg der Anmeldungen für vernetzte Dienste um 60 % und halbierte konnektivitätsbezogene Garantieansprüche. Gebundene Lösungen bleiben in kostengünstigen Fahrzeugen und Nachrüstungen bestehen, doch Lücken in der Nutzererfahrung begrenzen das inkrementelle Umsatzpotenzial. Mit der Ausweitung der 5G-Abdeckung werden integrierte Plattformen die Lücke wahrscheinlich schließen, indem sie die Dauerhaftigkeit eingebetteter SIMs mit der Flexibilität modularer HF-Front-Ends kombinieren und den Automotive IoT Markt weiter stärken.

Nach Anwendung: Vorausschauende Wartung übersteigt das Telematik-Volumen

Telematik lieferte im Jahr 2024 38,48 % des Umsatzes im Automotive IoT Markt und spiegelt den seit langem etablierten Anwendungsfall der Flottenortung und Diebstahlfahrzeugwiederherstellung wider. Vorausschauende Wartung ist die herausragende Wachstumsgeschichte und verzeichnet eine CAGR von 19,98 %, da Flotten die Wirtschaftlichkeit der Betriebszeit in den Vordergrund stellen. DHL reduzierte ungeplante Ausfallzeiten im Jahr 2024 um 35 %, indem maschinelles Lernen für Diagnosen über aggregierte CAN- und Vibrationsdaten gelegt wurde, was jährliche Einsparungen von 50 Millionen EUR ermöglichte. Infotainment entwickelt sich zu einem streaming-zentrierten Dienst mit Umsatzbeteiligungsmodellen, an denen Inhaltsanbieter beteiligt sind.

Fortschrittliche Fahrerassistenz und V2X-Sicherheitswarnungen verschmelzen zu kooperativen Manövriersystemen, die Premium-Abonnementgebühren erzielen können. Tiefgehende Datenanalysen wandeln rohe Sensordaten in verwertbare Erkenntnisse um, die die Gesamtbetriebskosten senken und die mit vorausschauenden Diensten verbundene Automotive IoT Marktgröße stärken. Mit der Reifung von Sensorfusion und KI-Verarbeitung wird der Anteil der vorausschauenden Wartung in hochbeanspruchten gewerblichen Segmenten voraussichtlich die traditionelle Telematik überholen.

Nach Netzwerktechnologie: Mobilfunk 5G festigt die Führungsposition

Mobilfunklösungen hielten im Jahr 2024 58,95 % des Umsatzes im Automotive IoT Markt und wachsen bis 2030 mit einer CAGR von 21,54 %, angetrieben durch die ultrazuverlässige Niedriglatenzfähigkeit von 5G. Verizon ergänzte 2024 Edge-Knoten entlang von Frachtkorridoren, um Hin- und Rücklaufzeiten von unter 10 Millisekunden für die Echtzeit-Gefahrenerkennung sicherzustellen und damit die Infrastrukturbereitschaft zu bestätigen. Wi-Fi und Wi-Fi HaLow bleiben für Software-Updates in stationären Szenarien und für die fahrzeuginterne Medienfreigabe unverzichtbar, doch Abdeckungslücken schränken ihren Mobilitätsnutzen ein. Bluetooth und BLE verbinden persönliche Geräte und Sensorcluster und ergänzen Mobilfunk-Uplinks, während Satelliten-Backup-Kanäle Ausfallsicherheit in abgelegenen Gebieten bieten.

Die mit 5G verbundene Automotive IoT Marktgröße wird durch regulatorische und Sicherheitsziele gestärkt: Kooperative adaptive Geschwindigkeitsregelung und automatisierter Spurwechsel benötigen Netzwerkzuverlässigkeitsniveaus, die derzeit nur über lizenziertes Mobilfunkspektrum erreichbar sind. Mit der Reifung von Network Slicing können Automobilhersteller deterministisch Bandbreite für geschäftskritische Dienste reservieren und neue Monetarisierungsmöglichkeiten erschließen, die an qualitätsdifferenzierte Tarife geknüpft sind.

Geografische Analyse

Nordamerika behauptet mit einem Automotive IoT Marktanteil von 39,45 % im Jahr 2024 eine klare Führungsposition. Ausgereifte 5G-Abdeckung, Verbraucherakzeptanz von Abonnementmodellen und robuste Datenschutz-Governance-Rahmenbedingungen stützen die Einführung. Koalitionen zwischen Automobilherstellern und Technologieunternehmen, wie das Hochleistungslade-Gemeinschaftsunternehmen mit BMW, General Motors, Hyundai und anderen, demonstrieren einen koordinierten Infrastrukturansatz, der die Markteinführungszyklen für neue Datendienste verkürzt. Der politische Fokus auf Datenschutz nimmt zu; der vorgeschlagene Auto Data Privacy and Autonomy Act würde eine ausdrückliche Einwilligung für grenzüberschreitende Datenübertragungen erfordern und OEMs dazu zwingen, Verschlüsselung und Inlandsverarbeitung zu stärken. Diese Maßnahmen sichern das Vertrauen, erhöhen jedoch die Compliance-Kosten, die nur große Plattformen absorbieren können, was etablierte Marktteilnehmer begünstigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,78 % bis 2030. Chinas Durchdringung mit Elektrofahrzeugen übersteigt 40 % der Pkw-Verkäufe, und jedes Modell muss Daten für Over-the-Air-Diagnosen auf Regierungsservern protokollieren. Eintauschsubventionen und Mehrwertsteuererstattungen beschleunigen die Ersatzzyklen zusätzlich. Indien bereitet sich darauf vor, Bharat-NCAP-Sicherheitssterne an die Konnektivitätsbereitschaft zu knüpfen, was möglicherweise V2X-Handhabungsmetriken einschließt. Lokale Telematikdienstleister entstehen, um Preissensibilitäten zu navigieren und gleichzeitig schnell wachsende 4G+-Netzwerke zu nutzen. Regionale OEMs wie BYD und SAIC integrieren IoT-Gateways zu Stücklistenparität mit herkömmlichen Head-Units und bestätigen damit strukturelle Kostenvorteile, die den Schwung des Automotive IoT Marktes verstärken.

Europa belegt den dritten Platz beim Umsatz, gibt jedoch den globalen regulatorischen Ton vor. Das eCall-Mandat schuf eine Basiskonnektivität, während das kommende Datengesetz die Eigentumsverhältnisse klärt und potenziell Ökosysteme für Drittanbieterdienste erschließt. Zulieferer wie FORVIA kooperieren mit asiatischen OEMs, um Montagestandorte in Ungarn zu etablieren und so eine lokalisierte Produktion von IoT-ausgestatteten Cockpits für den Export in die gesamte EU sicherzustellen. Die Cybersicherheitszertifizierung gemäß UNECE WP.29 erzwingt ein kontinuierliches Patch-Management und rückt Software-Update-Fähigkeiten in den Vordergrund. Obwohl die Gesamtfahrzeugverkäufe stagnieren, halten höhere Ausstattungsraten für Premium-Konnektivitätsoptionen den Automotive IoT Markt auf einem stetigen Wachstumskurs.

Wettbewerbslandschaft

Der Automotive IoT Markt ist mäßig fragmentiert, konsolidiert sich jedoch, da die Skaleneffekte von Software zunehmen. Qualcomms Übernahme von Autotalks im Jahr 2025 integrierte produktionsreife V2X-Chipsätze in sein Snapdragon Digital Chassis Portfolio und festigte damit seinen Einfluss auf die Konnektivitätsschichten von Fahrzeugen. Lear übernahm WIP Industrial Automation, um Robotik mit Kabinenelektronik zu verbinden, was den Ehrgeiz signalisiert, die End-to-End-Kontrolle über die Cockpit-Domäne zu übernehmen. Solche Schritte verdeutlichen, wie Hardwareunternehmen Nischenspezialisten absorbieren, um schlüsselfertige Stacks zu liefern, die Silizium, Middleware und Cloud-Analysen umfassen.

Strategische Partnerschaften proliferieren, wenn Kompetenzen komplementär sind. Honda, Nissan und Mitsubishi schlossen einen Forschungspakt über Batteriemanagement, e-Achsen und skalierbare softwaredefinierte Fahrzeugplattformen, um die F&E-Last zu verteilen und die Roadmap-Konvergenz zu beschleunigen. Cloud-Anbieter, Cybersicherheits-Startups und Telekommunikationsbetreiber vermarkten häufig gemeinsam kombinierte Angebote und verwischen dabei Branchengrenzen. Gleichzeitig halten vertikal integrierte Unternehmen wie Tesla und chinesische NEV-Neueinsteiger Kosten- und Update-Geschwindigkeitsvorteile durch direkte Software-Pipelines, was etablierte OEMs dazu zwingt, ihre Outsourcing-Normen zu überdenken.

Weiße Flecken umfassen OTA-Sicherheitsorchestrierung und KI-gesteuerte Datenmonetarisierungs-Dashboards. Neue Marktteilnehmer müssen strenge Sicherheitsprüfungen und die langen Homologationszeiträume navigieren, die für die Automobilindustrie einzigartig sind. Folglich konzentriert sich die Marktmacht zunehmend bei Unternehmen, die sowohl horizontale (OEM-übergreifende) Skalierung als auch vertikale (Chip-bis-Cloud) Integration beherrschen, und gestaltet damit das Wettbewerbsgefüge des Automotive IoT Marktes neu.

Führende Unternehmen im Automotive IoT Markt

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv plc

Harman International Industries Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Uber verpflichtete sich zu 300 Millionen USD für Lucid Motors für 20.000 Robotaxis, die Nuros Level-4-Autonomie integrieren.

- Juli 2025: Standard Motor Products übernahm Kade Trading GmbH, um europäische Thermalsysteme für Elektrofahrzeuge zu stärken.

- Juni 2025: Qualcomm schloss die Übernahme von Autotalks ab und fügte seinem digitalen Fahrgestell Dual-Mode-DSRC/C-V2X-Chipsätze hinzu.

- Dezember 2024: Honda und Nissan stellten einen Fusionsplan vor, bei dem Honda die Kontrolle übernimmt, um Elektrofahrzeug- und IoT-F&E-Ressourcen zu bündeln.

Berichtsumfang des globalen Automotive IoT Marktberichts

| Hardware |

| Software |

| Dienstleistungen |

| Eingebettet |

| Gebunden |

| Integriert |

| Telematik |

| Infotainment und fahrzeuginterne Dienste |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) und Sicherheit |

| Flottenmanagement |

| Vorausschauende Wartung |

| Mobilfunk (3G/4G/5G) |

| Wi-Fi / Wi-Fi HaLow |

| Bluetooth / BLE |

| Satellit und GNSS |

| NFC und UWB |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Konnektivitätsform | Eingebettet | ||

| Gebunden | |||

| Integriert | |||

| Nach Anwendung | Telematik | ||

| Infotainment und fahrzeuginterne Dienste | |||

| Fortschrittliche Fahrerassistenzsysteme (ADAS) und Sicherheit | |||

| Flottenmanagement | |||

| Vorausschauende Wartung | |||

| Nach Netzwerktechnologie | Mobilfunk (3G/4G/5G) | ||

| Wi-Fi / Wi-Fi HaLow | |||

| Bluetooth / BLE | |||

| Satellit und GNSS | |||

| NFC und UWB | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Automotive IoT Markt und wie sind die Wachstumsaussichten?

Die Automotive IoT Marktgröße beträgt im Jahr 2025 189,87 Milliarden USD und wird voraussichtlich bis 2030 441,67 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 18,39 % entspricht.

Welches Komponentensegment wächst am schnellsten im Automotive IoT Markt?

Dienstleistungen, einschließlich Datenabonnements und OTA-Updates, wachsen mit einer CAGR von 20,94 % und übertreffen damit Hardware- und Softwarekomponenten.

Warum bevorzugen Automobilhersteller eingebettete Konnektivitätslösungen?

Eingebettete Modems halten einen Anteil von 51,34 %, da sie nahtlose Konnektivität, höhere Sicherheit und OEM-Kontrolle über Daten bieten, ohne auf Kunden-Smartphones angewiesen zu sein.

Welche Faktoren treiben die rasche Expansion des Automotive IoT Marktes im asiatisch-pazifischen Raum an?

Aggressive Elektrofahrzeugeinführung in China, staatlich vorgeschriebene Konnektivitätsregeln und wachsende Fertigungskapazitäten treiben den asiatisch-pazifischen Raum bis 2030 auf eine CAGR von 21,78 %.

Wie wirken sich Chip-Engpässe auf Automotive IoT Implementierungen aus?

Lieferkettenunterbrechungen haben die Komponentenkosten um bis zu 30 % erhöht und zu Funktionsstreichungen geführt, was das Wachstum vorübergehend dämpft, bis neue Fertigungskapazitäten in Betrieb gehen.

Welche Netzwerktechnologie bildet die Grundlage für zukünftige Automotive IoT Dienste?

5G-Mobilfunk, unterstützt durch Edge-Computing, liefert die niedriglatenten, hochzuverlässigen Verbindungen, die für Echtzeit-V2X- und autonome Fahranwendungen erforderlich sind.

Seite zuletzt aktualisiert am: