Marktgröße und Marktanteil des asiatisch-pazifischen Smart-Key-Markts

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

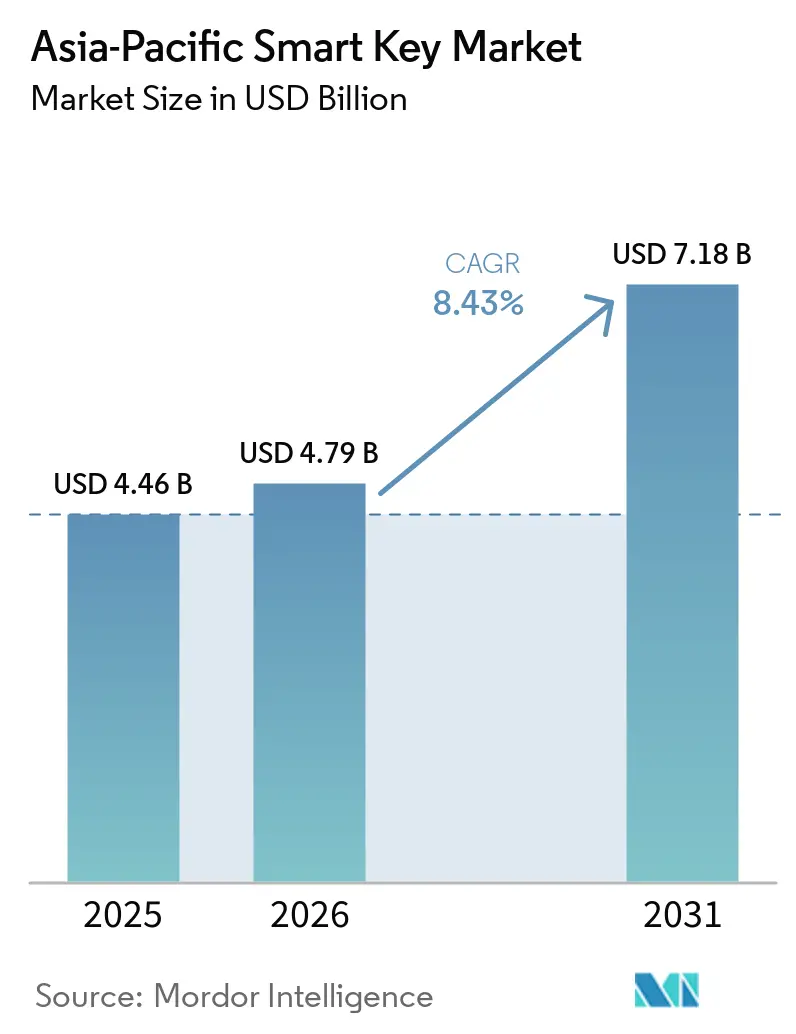

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 4.79 Milliarden US-Dollar |

| Marktgröße (2031) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

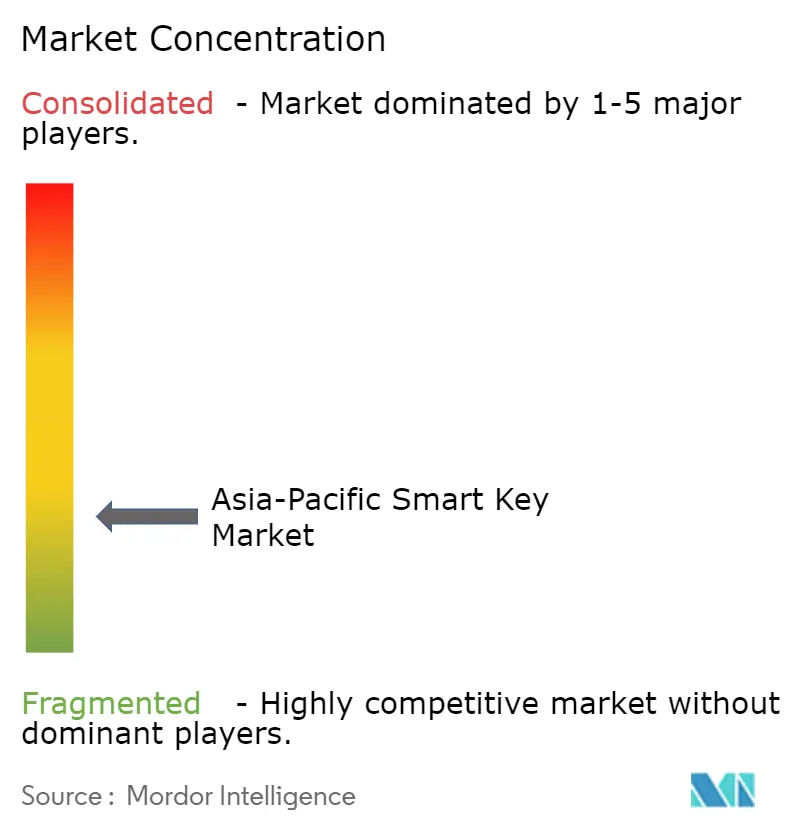

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Smart-Key-Markts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Smart-Key-Markts soll von 4,46 Milliarden USD im Jahr 2025 auf 4,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,43 % über den Zeitraum 2026–2031 einen Wert von 7,18 Milliarden USD erreichen. Der Markt expandiert, da Wohngebäude, Hotels, Fahrzeuge und Unternehmensstandorte von mechanischem Zugang auf digitale Zugangsdaten umstellen, die verwaltet, aktualisiert und überwacht werden können. Die Nachfrage wird auch durch zunehmende städtische Verdichtung, höhere Ausgaben für Smart Cities, mehr Kurzzeitunterkünfte und ein stärkeres Unternehmensinteresse an prüfungsfähigen Zugangsprotokollen gestützt. Die Einnahmen verlagern sich stetig von einmaligen Hardwareverkäufen hin zu Software, Verwaltung von Zugangsdaten und dienstleistungsorientierten Zugangslösungen, was die Wettbewerbsdynamik der Anbieter und die Entstehung von Margen verändert. Die Akzeptanz ist dort am stärksten, wo wallet-basierter Zugang, Cloud-Verwaltung und nachrüstungsfreundliche Installation zusammenwirken können, ohne einen vollständigen Austausch bestehender Altsysteme zu erfordern. Der asiatisch-pazifische Smart-Key-Markt wächst daher sowohl durch Ersatz- als auch durch Neuinstallationsnachfrage, während der Wettbewerb zunehmend durch Standardkonformität, Cybersicherheitsgewährleistung und die Fähigkeit geprägt wird, mehrere Endanwendungsbereiche von einer einzigen Plattform aus zu bedienen.

Wichtigste Erkenntnisse des Berichts

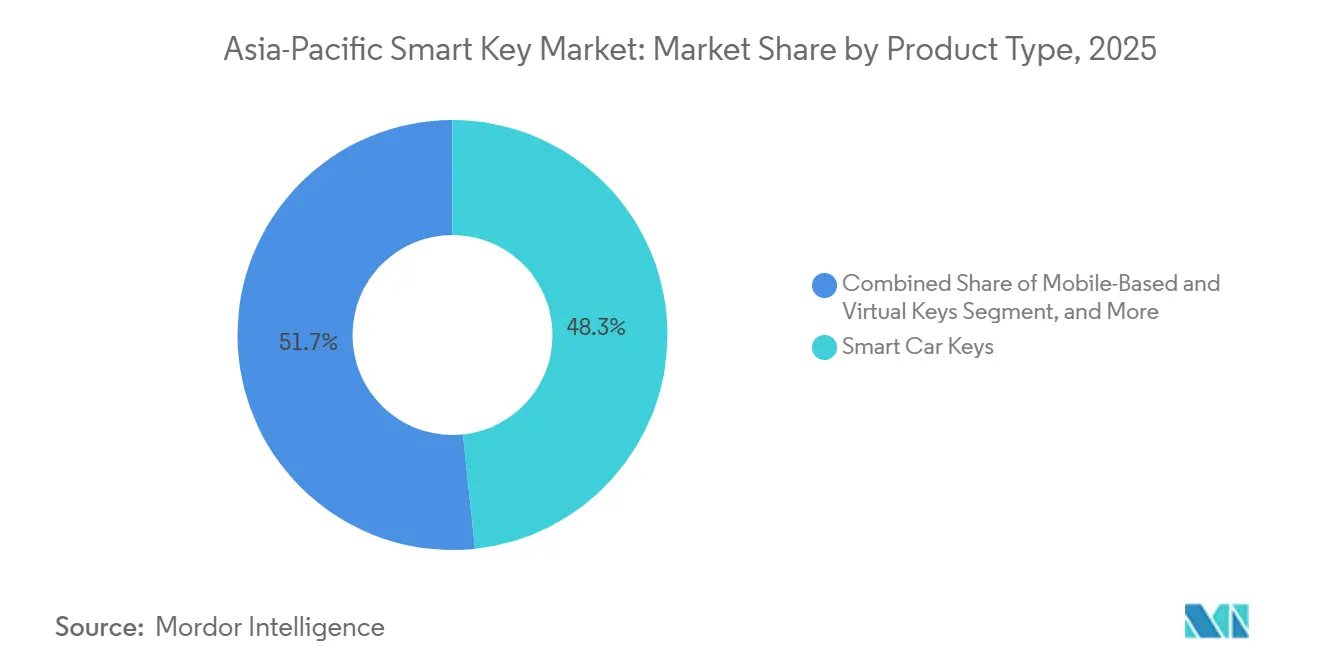

- Nach Produkttyp hielten Smart-Car-Keys im Jahr 2025 einen Marktanteil von 48,33 %, während mobilbasierte und virtuelle Schlüssel bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen werden.

- Nach Technologie hielt RFID im Jahr 2025 einen Marktanteil von 34,87 % am asiatisch-pazifischen Smart-Key-Markt, während Bluetooth Low Energy bis 2031 voraussichtlich die höchste CAGR von 9,43 % verzeichnen wird.

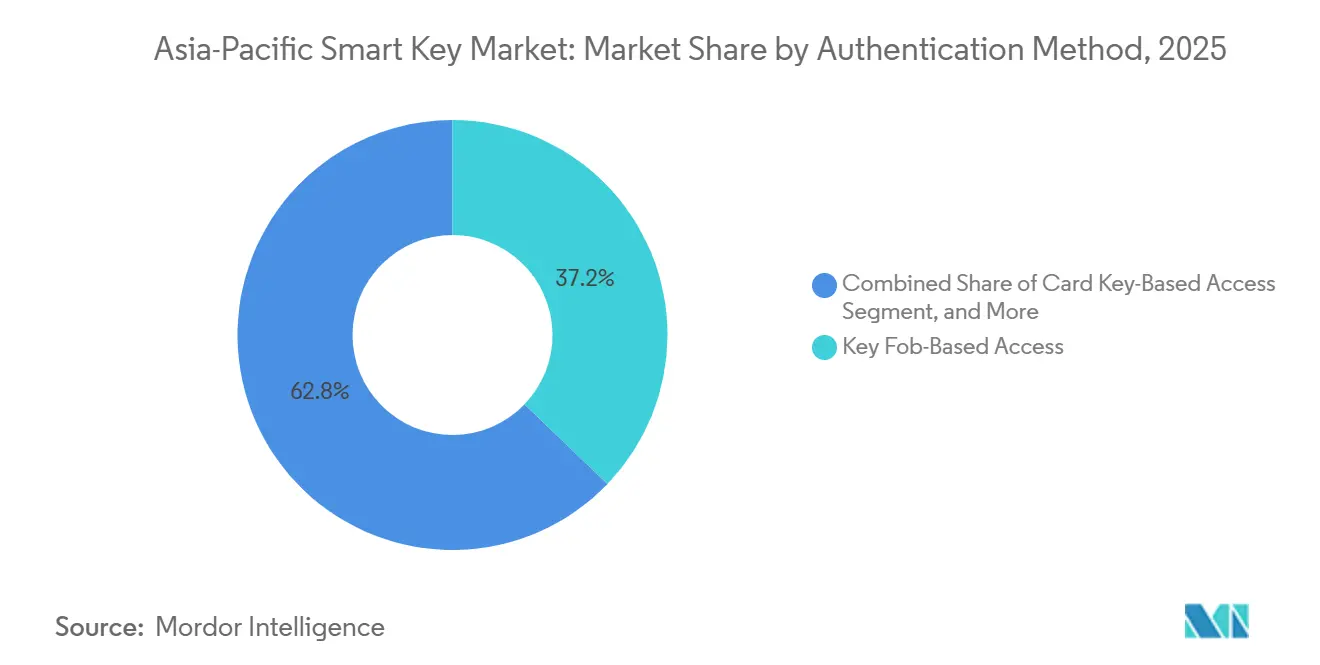

- Nach Authentifizierungsmethode entfielen im Jahr 2025 37,18 % des Marktanteils am asiatisch-pazifischen Smart-Key-Markt auf schlüsselanhängerbasierter Zugang, während smartphonebasierter Zugang bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,21 % wachsen wird.

- Nach Endnutzerbranche führten Unternehmens- und Gewerbegebäude im Jahr 2025 mit einem Anteil von 31,59 %, während das Gastgewerbe bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen wird.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 36,12 %, während Indien bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 9,29 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Smart-Key-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Smart Homes in städtischen Haushalten im asiatisch-pazifischen Raum | +2.1% | China, Südkorea, Japan, Singapur | Kurzfristig (≤ 2 Jahre) |

| Wandel im Gastgewerbe hin zu kontaktlosem Gästezugang und mobilen Schlüsseln | +1.6% | Japan, Australien, Thailand, Singapur, Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Anhaltende OEM-Einführung digitaler Schlüssel für vernetzte Fahrzeuge | +1.4% | China, Südkorea, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Nachrüstung cloudbasierter Zugangssteuerung in Unternehmen | +1.2% | Erstklassige Städte Chinas, Singapur, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Expansion von Co-Living, Kurzzeitvermietungen und unbemannten Raumformaten | +0.9% | Singapur, China, Japan, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Versicherungs- und Compliance-Druck für prüfungsfähige Zugangsprotokoll | +0.4% | Regional, mit stärkerer Relevanz in Singapur, Australien, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Smart Homes in städtischen Haushalten im asiatisch-pazifischen Raum

Die zunehmende Einführung von Smart Homes in dicht besiedelten städtischen Gebieten erweitert den adressierbaren Markt für Wohnzugangssysteme in der gesamten Region. Die stärkste Nachfrage entsteht dort, wo Entwickler, Vermieter und verwaltete Mietbetreiber den Zugang in das breitere digitale Wohnangebot einbinden können, anstatt ihn als eigenständigen Gerätekauf zu verkaufen. Dies beschleunigt die Ersatzzyklen in Premium-Apartments und professionell verwalteten Immobilien, während Neubauten eine direktere Installation während der Bauphase ermöglichen. Es erhöht auch den Wert von Marken, die Schlösser, Zugangsdaten, Nutzerberechtigungen und Mieterunterstützung in einer einzigen Dienstleistungsebene verknüpfen können, anstatt ausschließlich über den Hardwarepreis zu konkurrieren. Im asiatisch-pazifischen Smart-Key-Markt wird die Wohnraumnachfrage zunehmend von institutionellen Käufern wie Entwicklern und Immobilienverwaltern geprägt, was die Einführungszeiträume verkürzt und die Preissetzungsmacht zugunsten plattformgeführter Anbieter verschiebt. Diese Veränderung begünstigt auch Lieferanten, die wiederkehrende Verwaltung von Zugangsdaten, Fernbereitstellung, Besucherzugang und Lebenszyklusservice über den gesamten Belegungszeitraum unterstützen können.

Wandel im Gastgewerbe hin zu kontaktlosem Gästezugang und mobilen Schlüsseln

Gastgewerbebetreiber in der gesamten Region wechseln zu kontaktlosem Zugang, da dies die Abhängigkeit vom Empfang verringert und Reibungsverluste bei der Gästeankunft beseitigt. Mitsui Fudosan führte im März 2026 den Zimmerschlüssel in Apple Wallet in seinen Mitsui Garden Hotels und sequence-Hotelmarken ein, unter Verwendung von Vingcards Vostio cloudbasiertem Zugangsverwaltungssystem und MIFARE 2GO-Zugangsdaten. Diese Art von Einführung zeigt, dass Hotels Schlösser nicht mehr isoliert bewerten, da die eigentliche Entscheidung nun die Bereitstellung von Zugangsdaten, Cloud-Orchestrierung und die Kompatibilität mit Immobiliensystemen umfasst. Wallet-basierter Zugang ist auch deshalb wichtig, weil er die Nutzungshürde senkt, die mit dem Herunterladen proprietärer Apps und der Kontoeinrichtung verbunden ist, was die Gästebeteiligung verlangsamen kann. Im asiatisch-pazifischen Smart-Key-Markt ist die Einführung in Hotels zu einem sichtbaren Beweis für mobile Zugangsdaten geworden und trägt dazu bei, den telefonbasierten Zugang in anderen Bereichen wie Serviced Apartments und Unternehmensräumen zu normalisieren. Anbieter, die Türhardware, Ausstellung von Zugangsdaten und Hotel-Workflow-Software verknüpfen können, sind daher besser positioniert, um die nächste Phase der Gastgewerbeausgaben zu erschließen.

Anhaltende OEM-Einführung digitaler Schlüssel für vernetzte Fahrzeuge

Digitale Fahrzeugschlüssel entwickeln sich weiter, da OEMs nun einen klareren Standardisierungspfad und eine breitere Ökosystemunterstützung haben als noch ein Jahr zuvor. Das Car Connectivity Consortium berichtete, dass im Jahr 2025 115 Fahrzeug- und Modulprodukte die CCC-Digital-Key-Zertifizierung erhalten haben, gegenüber 2 im Jahr 2024.[1]Car Connectivity Consortium, „Die CCC-Digital-Key-Zertifizierungen stiegen 2025 stark an und stärken den globalen Standard für sicheren Fahrzeugzugang”, Car Connectivity Consortium, carconnectivity.org Diese Zertifizierungswelle umfasste erstmalige Zulassungen für APAC-OEMs wie NIO, XPENG, sechs Marken der Geely-Holding-Gruppe, Hyundai, Genesis und Mahindra. Die Erweiterung des Rahmens im Jahr 2025 über NFC hinaus auf BLE und UWB ist wichtig, da sie freihändige Zugangsmöglichkeiten und breitere Mehrgerätenutzungsmodelle unterstützt. Da Verbraucher zunehmend vertraut damit werden, Telefone und Wallets als sichere Fahrzeugzugangsdaten zu nutzen, sinkt auch die Lernkurve für den Wohn- und Gastgewerbezugang. Dies macht die Einführung im Automobilbereich zu einem direkten Produkttreiber und einem indirekten Vertrautheitstreiber für den asiatisch-pazifischen Smart-Key-Markt.

Nachfrage nach Nachrüstung cloudbasierter Zugangssteuerung in Unternehmen

Die Nachfrage nach Nachrüstung in Unternehmen steigt, da viele Gebäudebetreiber eine zentralisierte Steuerung, Prüfpfade und mobile Zugangsdaten wünschen, ohne jeden bestehenden Leser und Controller vor Ort ersetzen zu müssen. Ein 30-stöckiger Technologiepark in Shenzhen schloss im April 2026 eine 7-tägige Smart-Access-Nachrüstung unter Verwendung einer SaaS-Cloud-plus-Edge-Gateway-Architektur ab und berichtete von einer 70-prozentigen Reduzierung der Betriebs- und Wartungskosten, einer 98-prozentigen Verbesserung der Effizienz bei der Kartenausstellung und einer 50-prozentigen Reduzierung des Sicherheitspersonals, ohne bestehende Leser oder Controller zu ersetzen. Diese Art von Projekt ist wichtig, da sie die Nachrüstungsdiskussion von einem vollständigen Hardwareaustausch hin zur Plattformmigration verlagert, was operativ weitaus leichter zu rechtfertigen ist. Cloud-Zugangssplattformen wie Supremas BioStar Air sind auf zentralisiertes Management und Unterstützung mobiler Zugangsdaten ausgerichtet, was für standortübergreifende und hybride Unternehmensbereitstellungen gut geeignet ist. Käufer in den Bereichen Finanzen, Technologie, Rechenzentren und gewerbliche Büroumgebungen achten im Rahmen desselben Beschaffungszyklus auch stärker auf Sicherheitsarchitektur, Softwaresteuerung und Identitätsintegration. Im asiatisch-pazifischen Smart-Key-Markt wird das Unternehmenswachstum daher weniger von eigenständigen Geräten als vielmehr vom praktischen Nutzen nachrüstungsfreundlicher Softwareschichten angetrieben, die die Steuerung verbessern, ohne größere Standortunterbrechungen zu verursachen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Nachrüstungs- und Integrationskosten | -1.9% | Städte der zweiten Klasse in Südostasien, Indien Tier-2 und Tier-3, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Risiken durch Fälschung von Zugangsdaten | -1.4% | Regional, mit stärkerer Relevanz in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilität zwischen Immobilien-, Wallet- und Fahrzeugökosystemen | -1.0% | Gesamter asiatisch-pazifischer Raum, insbesondere Märkte mit gemischter Althardware | Langfristig (≥ 4 Jahre) |

| Lücken bei Installations- und Kundendienstkapazitäten außerhalb von Städten der ersten Klasse | -0.6% | Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Nachrüstungs- und Integrationskosten

Hohe Nachrüstungs- und Integrationskosten schränken weiterhin eine breitere Bereitstellung ein, insbesondere in älteren Gebäuden und kleineren Immobilienportfolios, denen ein klares Budget für vernetzten Zugang fehlt. Die Herausforderung geht in der Regel über das Schloss selbst hinaus, da die Bereitstellung möglicherweise auch Upgrades von Türen, Stromversorgung, Netzwerk, Workflows zur Ausstellung von Zugangsdaten und lokalen Servicekapazitäten erfordert. Dies ist ein größeres Problem in Städten der zweiten und dritten Klasse, wo der Gebäudebestand vielfältiger ist und Installateure möglicherweise mehr standortspezifische Anpassungen vornehmen müssen, bevor eine Einführung beginnen kann. Wiederkehrende Softwaregebühren spielen ebenfalls eine Rolle, da Portfoliobetreiber nicht nur die anfänglichen Installationskosten, sondern auch die monatlichen Kosten für die Verwaltung vieler Türen an mehreren Standorten bewerten müssen. Infolgedessen konzentriert sich die Einführung zunächst auf Neubauten, Premium-Gastgewerbe, Unternehmensgelände und entwicklergeführte Projekte, die den vollständigen Software- und Servicestack absorbieren können. Im asiatisch-pazifischen Smart-Key-Markt schränkt dieses Kostenprofil die praktische Nachrüstungsbasis ein, auch wenn sowohl das Nutzerinteresse als auch die technologische Bereitschaft zunehmen.

Cybersicherheits- und Risiken durch Fälschung von Zugangsdaten

Cybersicherheit bleibt ein bedeutendes Hemmnis, da Käufer zunehmend bewusst sind, dass Zugangsdaten sowohl Komfort als auch Angriffsflächen schaffen. Forscher der UC San Diego legten auf der USENIX WOOT 2025-Konferenz 5 ausnutzbare Schwachstellen in einem kommerziellen BLE-Smart-Lock offen, darunter Replay-Angriffe, persistente Zugriffsprofile nach dem Widerruf und manipulierte Prüfprotokolle.[2]Chengsong Diao, Danielle Dang, Sierra Lira, Angela Tsai, Miro Haller und Nadia Heninger, „Kein Schlüssel, kein Problem – Schwachstellen in Master Lock Smart Locks”, USENIX WOOT 2025, usenix.org Diese Erkenntnisse zeigen, dass Sicherheitsergebnisse stark von der Implementierungsqualität, der Update-Disziplin und dem Design des Lebenszyklus von Zugangsdaten abhängen und nicht allein vom Protokollnamen. Unternehmens- und institutionelle Käufer fordern daher zunehmend Tests durch Dritte, stärkere Update-Kontrollen und eine größere Prüfbarkeit, bevor sie große Bereitstellungen genehmigen. Dies verlängert die Beschaffungszyklen in Sektoren wie gewerbliche Immobilien, Gastgewerbe und öffentliche Infrastruktur, wo Zugangsfehler sowohl Reputations- als auch Betriebskosten verursachen können. Der asiatisch-pazifische Smart-Key-Markt profitiert weiterhin von dem Compliance-Schutzwall, den dies für geprüfte Anbieter schafft, sieht sich jedoch auch langsameren Entscheidungszyklen gegenüber, wenn Käufer Software, Hardware und Zugangsdatensicherheit gemeinsam validieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automobilführerschaft bleibt relevant, aber softwarezentrierte Zugangsdaten gewinnen an Bedeutung

Smart-Car-Keys hielten im Jahr 2025 einen Marktanteil von 48,33 % am asiatisch-pazifischen Smart-Key-Markt, was das Automobil zum größten Produktsegment mit deutlichem Abstand machte. Diese Führungsposition spiegelt die lange Geschichte der OEM-Investitionen in Fernzugang, immobilisatorgebundene Systeme und zunehmend telefonbasierte digitale Zugangswerkzeuge wider. Bis Ende 2025 umfasste die CCC-Zertifizierung Produkte von 16 Automobilherstellern, und APAC-Marken waren in dieser Basis fest vertreten. Diese Größenordnung verschaffte dem Automobilsegment den tiefsten installierten Bestand und hielt es zentral für Lieferantenvolumen, Standardbeteiligung und Ökosystemsichtbarkeit. Gleichzeitig bleibt das Automobilwachstum an Fahrzeugeinführungszyklen, Lieferantenvalidierungsfenster und Produktionspläne gebunden, sodass seine Reife natürliche Grenzen dafür setzt, wie schnell es andere Zugangsdatenkategorien übertreffen kann.

Mobilbasierte und virtuelle Schlüssel sollen bis 2031 mit einer CAGR von 9,03 % wachsen, was auf einen stärkeren software- und wallet-geführten Wachstumspfad innerhalb der breiteren Kategorie hindeutet. Allegion erklärte im Jahr 2026, dass Aliro 1.0 ein standardisiertes Modell für mobile Zugangsdaten und Leserkommunikation in Apple-, Google- und Samsung-Wallet-Umgebungen schafft. Smart-Türschlüssel und schlossgebundene Zugangsdaten bleiben wichtig, da Wohn- und Gewerbegebäude die breiteste nicht-automobile installierte Basis bieten, während Smart-Key-Anhänger, Karten und Wearables weiterhin in institutionelle Workflows passen, wo gemeinsamer oder temporärer Zugang üblich ist. Im asiatisch-pazifischen Smart-Key-Markt deutet diese Mischung darauf hin, dass das Hardwarevolumen breit bleiben wird, aber der kommerzielle Schwerpunkt sich in Richtung Softwaresteuerung, Portabilität von Zugangsdaten und wiederkehrendem Servicewert verlagert. Die asiatisch-pazifische Smart-Key-Branche wird daher weniger durch das Vorhandensein eines neuen Schlossformats als vielmehr dadurch umgestaltet, wer die Zugangsdatenschicht kontrolliert, die über dem Gerät liegt.

Nach Technologie: RFID behält seine installierte Basis, während BLE von erfahrungsgeführten Upgrades profitiert

RFID machte im Jahr 2025 34,87 % des asiatisch-pazifischen Smart-Key-Markts aus und spiegelt seine seit langem etablierte Rolle in Gastgewerbeschlössern, Bürozugangskarten und transitgebundenen Zugangsdatenumgebungen wider. Seine Position bleibt stark, da Betreiber den Workflow verstehen, Mitarbeiter wissen, wie Zugangsdaten ausgestellt werden, und viele Standorte bereits über Leser verfügen, die teuer und schnell zu ersetzen sind. In der Praxis gibt dies RFID eine dauerhafte Rolle in Mittelklassehotels, Unternehmenseinrichtungen, institutionellen Standorten und gemischt genutzten Gebäuden, wo Zuverlässigkeit wichtiger ist als Funktionsneuerungen. Die installierte Basis ist besonders relevant in reifen Umgebungen, in denen kartenbasierter Zugang zur Routine geworden ist und Ersatzzyklen lang sind. Das bedeutet, dass ein großer Teil des aktuellen Technologiewandels durch hybride Stacks statt durch abrupte Migration von bestehender RFID-unterstützter Infrastruktur stattfindet.

Bluetooth Low Energy soll bis 2031 mit einer CAGR von 9,43 % wachsen und wird zur bevorzugten Schicht für näherungsbasierte und wallet-gesteuerte Zugangserlebnisse. Das Car Connectivity Consortium erweiterte die Digital-Key-Zertifizierung um BLE und UWB, was nahtlosere freihändige und geräteübergreifende Anwendungsfälle unterstützt. NFC spielt weiterhin eine starke unterstützende Rolle, da tap-basierter Zugang vertraut und zuverlässig bleibt, während WLAN weiterhin für Fernverwaltung, Bereitstellung und Firmware-Updates wichtig ist und nicht als Hauptzugangsdatenkanal dient. Im asiatisch-pazifischen Smart-Key-Markt verlagert sich der Technologiewettbewerb von grundlegenden Konnektivitätsansprüchen hin zu einem praktischeren Test, der sich auf Interoperabilität, Leserkompatibilität, Übergabe von Zugangsdaten und die Gesamtqualität der Nutzerreise konzentriert. Die asiatisch-pazifische Smart-Key-Branche bewegt sich daher auf Multi-Protokoll-Architekturen zu, bei denen die erfolgreichsten Anbieter wahrscheinlich diejenigen sein werden, die die Komplexität für Betreiber vereinfachen, anstatt einen einzigen Drahtlosstandard zu fördern.

Nach Authentifizierungsmethode: Der Schlüsselanhänger führt noch, aber telefonbasierter Zugang senkt die Nutzerreibung

Schlüsselanhängerbasierter Zugang hielt im Jahr 2025 einen Marktanteil von 37,18 % am asiatisch-pazifischen Smart-Key-Markt und unterstreicht die Größe der installierten Altbasis in Unternehmensgeländen, Gewerbeimmobilien und Fahrzeugen. Schlüsselanhänger behalten diese Position, weil sie offline funktionieren, einfach in großem Maßstab auszustellen sind und zur Leserinfrastruktur passen, die bereits in vielen Gebäuden und Fahrzeugflotten vorhanden ist. Beschaffungsteams behalten sie oft länger als erwartet, da die Migration weg von Schlüsselanhängern möglicherweise Leser-Updates, Umschulungen der Nutzer und zusätzliche Integrationsarbeit in Zugangsdatenbanken erfordert. Dies hält schlüsselanhängerbasierte Systeme kommerziell relevant, auch wenn Betreiber bereits die langfristige Logik des Wechsels zu mobilen Zugangsdaten erkennen. Es begünstigt auch Anbieter, die sowohl Schlüsselanhänger als auch telefonbasierten Zugang während stufenweiser Upgrades unterstützen können, anstatt eine einstufige Migration zu erzwingen.

Smartphonebasierter Zugang soll bis 2031 mit einer CAGR von 9,21 % wachsen, da die Wallet-Integration die Notwendigkeit separater App-Downloads beseitigt und die Nutzung von Zugangsdaten unmittelbarer erscheinen lässt. Im Gastgewerbe entwickelt sich wallet-basierter Zimmerzugang von einer selektiven Bereitstellung zu einem markenbezogenen Rollout, wie Mitsui Fudosans Implementierung im März 2026 in Japan zeigt. Kartenbasierter Zugang, Tastaturzugang und biometrische Methoden dienen weiterhin spezifischen Bedürfnissen bei Gästewechsel, temporärem Zugang und sicherheitskritischeren Gewerbeumgebungen, während cloudnative Systeme wie BioStar Air biometrisches Management über mehrere Standorte hinweg unterstützen. Im asiatisch-pazifischen Smart-Key-Markt ist der dauerhafteste Authentifizierungsansatz zunehmend derjenige, der es Betreibern ermöglicht, mehrere Zugangsdatentypen unter einer einzigen Richtlinienebene zu unterstützen, anstatt sich vollständig auf eine einzige Methode festzulegen. Diese Richtung ist wichtig, da Zugangssituationen in der gesamten Region zu vielfältig für ein Einheitsmodell sind, was bedeutet, dass flexible Zugangsdatenorchestrierung wertvoller wird als jedes einzelne Gerät.

Nach Endnutzerbranche: Unternehmen treiben die aktuelle Größenordnung, während das Gastgewerbe den schnellsten Wandel im Nutzungsmodell vorantreibt

Unternehmens- und Gewerbegebäude machten im Jahr 2025 31,59 % des asiatisch-pazifischen Smart-Key-Markts aus und waren damit das größte Endnutzersegment. Diese Führungsposition spiegelt die schiere Anzahl von Türen, Zugangsdaten, Berechtigungsänderungen und Prüfanforderungen wider, die täglich in Bürotürmen, Rechenzentren, Coworking-Einrichtungen, Geländen und gewerblichen Mehrmieterstandorten bearbeitet werden. Diese Umgebungen legen großen Wert auf zentralisierte Verwaltung, Zugangsverlauf, Besucherkontrolle und Richtlinienkonsistenz über große Nutzergruppen hinweg. Die im April 2026 abgeschlossene Nachrüstung des Technologieparks in Shenzhen zeigt, warum Betreiber die Cloud-Migration bevorzugen: Sie ermöglicht es ihnen, bestehende Leser und Controller beizubehalten und gleichzeitig Steuerung und Effizienz zu verbessern. Die Unternehmensnachfrage tendiert auch dazu, Anbieter zu bevorzugen, die Geräte, Software, Zugangsdatentypen und laufenden Support innerhalb einer einzigen verwalteten Plattform kombinieren können.

Das Gastgewerbe soll mit einer CAGR von 9,33 % bis 2031 das schnellste Wachstum liefern und dem asiatisch-pazifischen Smart-Key-Markt einen der klarsten Expansionspfade nach Endnutzer bieten. Hotelgruppen führen mobile und wallet-basierte Zimmerschlüssel ein, um die Abhängigkeit vom Empfang zu reduzieren, die Gästebewegung zu beschleunigen und den Zimmerzugang mit dem breiteren digitalen Aufenthaltserlebnis zu verbinden, wobei Mitsui Fudosan ein klares aktuelles Beispiel in Japan bietet. Die Wohnraumnachfrage expandiert durch Mietportfolios und entwicklergeführte Projekte, das Automobil bleibt durch Produktvolumen kritisch, und Industrie und öffentliche Infrastruktur bewegen sich selektiver basierend auf Sicherheitsbedürfnissen und Systemintegration. Im asiatisch-pazifischen Smart-Key-Markt schreiten mehrere Einführungsmodelle gleichzeitig voran, was die Nachfrage breit hält, aber auch von Anbietern verlangt, Produkte und Servicemodelle sorgfältiger nach Standorttyp anzupassen. Dies ist ein Grund, warum der asiatisch-pazifische Smart-Key-Markt eine breitere Wettbewerbslandschaft aufweist als viele Einzelanwendungs-Zugangskategorien, auch wenn die softwaregeführte Konsolidierung allmählich zunimmt.

Geografische Analyse

China hielt im Jahr 2025 einen Marktanteil von 36,12 % am asiatisch-pazifischen Smart-Key-Markt, angetrieben durch tiefe Fertigungskapazitäten, starke Nachfrage in Wohn- und Automobilanwendungen und eine breite Lieferantenbasis, die sowohl inländische als auch Exportkanäle bedient. Es führt auch bei der Standardisierung von Fahrzeugzugangsdaten, wobei Marken wie NIO und XPENG im Jahr 2025 die CCC-Digital-Key-Zertifizierung erhalten haben. Diese Kombination aus Versorgungsvolumen und Standardbeteiligung stärkt Chinas Einfluss auf die Produktverfügbarkeit und Zugangsdatenökosysteme. Indien soll bis 2031 mit einer CAGR von 9,29 % wachsen und ist damit der am schnellsten wachsende Markt in der Region.

Japan und Südkorea bleiben die technisch reifsten Märkte, obwohl sich ihre Einführungstreiber unterscheiden. In Japan normalisieren Gastgewerbe-Rollouts wie Mitsui Fudosans Einführung im Jahr 2026 in seinen Mitsui Garden Hotels den wallet-basierten Zimmerzugang und schaffen einen Verbraucherkontaktpunkt für mobile Zugangsdaten.[3]Mitsui Fudosan Co., Ltd., „Mitsui Garden Hotels/sequence führen Zimmerschlüssel in Apple Wallet für Gäste ein”, Mitsui Fudosan Co., Ltd., mitsuifudosan.co.jp Südkorea konzentriert sich auf Premium-Wohnprodukte, wie ASSA ABLOYs Einführung des Yale GM900S im Jahr 2025 zeigt, der Brandmeldung und Notausgangsfunktionalität bietet, um der Nachfrage nach hochspezifizierter Sicherheit gerecht zu werden.

Südostasien, Australien, Neuseeland und Taiwan stellen Wachstumsbereiche dar, unterstützt durch Hotels, Co-Living-Räume und Gewerbeimmobilien, die reibungslose Zugangswerkzeuge suchen. Singapur führt mit seiner Agenda für digitale Infrastruktur und beschleunigt die Einführung einheitlicher Zugangssteuerung. Australien und Neuseeland dienen als Testmärkte für neue Zugangsdatenformate und Bereitstellungsmodelle und prägen Anbieterstrategien zu Interoperabilität und Nutzererfahrung. Diese Märkte verdeutlichen eine Mischung aus reifen Hochspezifikationsländern und aufstrebenden Nachfragezentren, die den asiatisch-pazifischen Smart-Key-Markt antreiben.

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst eine kleine Gruppe globaler Zugangssplattformanbieter und ein breiteres Feld regionaler Spezialisten und inländischer Hersteller. ASSA ABLOY, dormakaba und Allegion dominieren Unternehmens-, Gastgewerbe- und Gewerbebereitstellungen und erweitern Software- und Zugangsdatenfähigkeiten. ASSA ABLOY stellte im Jahr 2025 weltweit über 15 Millionen mobile Zugangsdaten aus und verdeutlicht damit eine Verlagerung hin zu softwaregebundenen Zugangssystemen.[4]ASSA ABLOY, „Jahresbericht 2025”, ASSA ABLOY, assaabloy.com Darüber hinaus stammten 27 % der Umsätze seiner Asien-Pazifik-Division im Jahr 2025 aus Produkten, die innerhalb der vorangegangenen drei Jahre eingeführt wurden, was auf eine aktive Produkterneuerung hindeutet. Im asiatisch-pazifischen Smart-Key-Markt nutzen große etablierte Unternehmen ihre installierte Basis, um Software, Dienstleistungen und branchenübergreifende Zugangsdaten auszubauen.

Strategien konzentrieren sich nun auf Standardkonformität, Unterstützung mehrerer Zugangsdaten und Reduzierung von Integrationsreibung. Allegions Einführung von Aliro 1.0 im Jahr 2026 schuf einen gemeinsamen Rahmen für mobile Zugangsdaten in Apple-, Google- und Samsung-Wallet-Ökosystemen und senkte die Wechselkosten für Unternehmenskäufer. ZKTecos Einführung seines Global Innovation Hub für mechatronische intelligente Steuerung im März 2026 markierte seinen Wandel von biometrischer Hardware zu AIoT-Ökosystemangeboten für intelligente Büros und Gemeinschaften. Der asiatisch-pazifische Smart-Key-Markt belohnt Unternehmen, die Standardbeteiligung mit starken regionalen Kanälen, Bereitstellungsunterstützung und softwaregeführter Kontokontrolle kombinieren.

Einheimische asiatisch-pazifische Marken gewinnen an Bedeutung, indem sie lokale Installationsnormen, Preissensibilität und Immobilienverwaltungsbedürfnisse ansprechen. igloohome berichtete, dass seine Lösungen im Jahr 2025 in über 500.000 Türen in mehr als 80 Ländern eingesetzt wurden, was die Skalierbarkeit über inländische Märkte hinaus zeigt. Dormakabas Quantum Pixel+ Hotelschloss, das den ICONIC AWARD 2025 gewann, und Allegions Schlage Ascent-Einführung in Neuseeland zeigen, wie Anbieter Design, Zertifizierung und gezielte Einführungen nutzen, um ihre Positionierung zu stärken. Der asiatisch-pazifische Smart-Key-Markt bleibt auf Plattform- und Hardwareebene fragmentiert, wobei die Differenzierung durch Interoperabilität, einfache Bereitstellung, Sicherheitsgewährleistung und Servicekapazitäten für mehrere Märkte vorangetrieben wird.

Marktführer im asiatisch-pazifischen Smart-Key-Markt

ASSA ABLOY AB

Allegion plc

Dormakaba Holding AG

SALTO Systems, S.L.

MIWA Lock Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ZKTeco lancierte offiziell seinen Global Innovation Hub für mechatronische intelligente Steuerung und signalisierte damit eine strategische Expansion über biometrische Hardware hinaus hin zu integrierten AIoT-Ökosystemlösungen für intelligente Büros und intelligente Gemeinschaften.

- März 2026: Mitsui Fudosan Co., Ltd. führte den „Zimmerschlüssel in Apple Wallet” in seinen Mitsui Garden Hotels und sequence-Hotelmarken in Japan ein, unter Verwendung von Vingcards Vostio cloudbasiertem Zugangsverwaltungssystem und MIFARE 2GO NFC-Zugangsdaten, was eine der ersten großangelegten Bereitstellungen wallet-integrierter Hotelschlüssel durch eine Immobiliengruppe in Japan markiert.

- Februar 2026: Allegion kündigte seine Unterstützung für die Aliro 1.0-Spezifikation an, die von der Connectivity Standards Alliance mit Apple, Google und Samsung als Mitentwickler entwickelt wurde und einen einheitlichen mobilen Zugangsdatenstandard für smartphone- und wearablebasierten Smart-Lock-Zugang etabliert; Allegion verpflichtete sein globales Portfolio an elektronischen Schlössern und Lesern zur Aliro-Zertifizierung.

- Januar 2026: Das Car Connectivity Consortium gab bekannt, dass 115 Fahrzeug- und Modulprodukte im Jahr 2025 die CCC-Digital-Key-Zertifizierung erhalten haben, darunter erste APAC-Zertifizierungen von NIO, XPENG, Geely-Marken, Hyundai, Genesis und Mahindra, was eine Beschleunigung gegenüber 2 Zertifizierungen im Jahr 2024 darstellt und den NFC-BLE-UWB-Stack als globalen OEM-Digital-Key-Standard festigt.

Berichtsumfang des asiatisch-pazifischen Smart-Key-Markts

Der asiatisch-pazifische Smart-Key-Markt umfasst die Entwicklung, Produktion, Verteilung und Bereitstellung von Smart-Key-Systemen, die sicheren, schlüssellosen Zugang und Authentifizierung in Automobil-, Wohn-, Gewerbe-, Gastgewerbe- und Industrieanwendungen im asiatisch-pazifischen Raum ermöglichen. Diese Systeme nutzen fortschrittliche Technologien wie RFID, Bluetooth Low Energy (BLE), NFC, WLAN und biometrische Authentifizierung, um im Vergleich zu herkömmlichen mechanischen Schlüsselsystemen mehr Komfort, Sicherheit und Konnektivität zu bieten.

Der Bericht zum asiatisch-pazifischen Smart-Key-Markt ist segmentiert nach Produkttyp (Smart-Car-Keys, Smart-Türschlüssel und schlossgebundene Zugangsdaten, mobilbasierte und virtuelle Schlüssel sowie Smart-Key-Anhänger, Karten und Wearables), Technologie (RFID, Bluetooth und BLE, NFC, WLAN und biometrische Authentifizierung), Authentifizierungsmethode (smartphonebasierter Zugang, schlüsselanhängerbasierter Zugang, kartenbasierter Zugang, Tastatur- und PIN-basierter Zugang sowie biometrischer Zugang), Endnutzerbranche (Automobil, Wohnbereich, Gastgewerbe, Unternehmens- und Gewerbegebäude sowie Industrie und öffentliche Infrastruktur) und Geografie (China, Japan, Indien, Südkorea und übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smart-Car-Keys |

| Smart-Türschlüssel und schlossgebundene Zugangsdaten |

| Mobilbasierte und virtuelle Schlüssel |

| Smart-Key-Anhänger, Karten und Wearables |

| RFID |

| Bluetooth und BLE |

| NFC |

| WLAN |

| Biometrische Authentifizierung |

| Smartphonebasierter Zugang |

| Schlüsselanhängerbasierter Zugang |

| Kartenbasierter Zugang |

| Tastatur- und PIN-basierter Zugang |

| Biometrischer Zugang |

| Automobil |

| Wohnbereich |

| Gastgewerbe |

| Unternehmens- und Gewerbegebäude |

| Industrie und öffentliche Infrastruktur |

| China |

| Japan |

| Indien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Smart-Car-Keys |

| Smart-Türschlüssel und schlossgebundene Zugangsdaten | |

| Mobilbasierte und virtuelle Schlüssel | |

| Smart-Key-Anhänger, Karten und Wearables | |

| Nach Technologie | RFID |

| Bluetooth und BLE | |

| NFC | |

| WLAN | |

| Biometrische Authentifizierung | |

| Nach Authentifizierungsmethode | Smartphonebasierter Zugang |

| Schlüsselanhängerbasierter Zugang | |

| Kartenbasierter Zugang | |

| Tastatur- und PIN-basierter Zugang | |

| Biometrischer Zugang | |

| Nach Endnutzerbranche | Automobil |

| Wohnbereich | |

| Gastgewerbe | |

| Unternehmens- und Gewerbegebäude | |

| Industrie und öffentliche Infrastruktur | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den asiatisch-pazifischen Smart-Key-Markt?

Der asiatisch-pazifische Smart-Key-Markt wurde im Jahr 2025 auf 4,46 Milliarden USD geschätzt, wird für 2026 auf 4,79 Milliarden USD veranschlagt und soll bis 2031 bei einer CAGR von 8,43 % einen Wert von 7,18 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage bei asiatisch-pazifischen Smart-Key-Bereitstellungen an?

Smart-Car-Keys führten nach Produkttyp mit einem Marktanteil von 48,33 % im Jahr 2025, was die Größenordnung von Fahrzeugzugangssystemen und die wachsende Rolle digitaler Fahrzeugzugangsdaten widerspiegelt.

Welche Technologie wächst bei der Smart-Key-Einführung im asiatisch-pazifischen Raum am schnellsten?

Bluetooth Low Energy soll bis 2031 mit einer CAGR von 9,43 % am schnellsten wachsen, da es näherungsbasierte und wallet-fähige Zugangserlebnisse unterstützt.

Warum führen Hotels im asiatisch-pazifischen Raum mobilen und wallet-basierten Zimmerzugang ein?

Hotels nutzen mobile und wallet-basierte Zugangsdaten, um Reibungsverluste am Empfang zu reduzieren, die Gästeankunft zu vereinfachen und den Zimmerzugang mit dem breiteren digitalen Aufenthaltsmanagement zu verbinden.

Welche Endnutzergruppe expandiert in der Region am schnellsten?

Das Gastgewerbe soll bis 2031 die höchste CAGR von 9,33 % verzeichnen, während Unternehmens- und Gewerbegebäude mit einem Marktanteil von 31,59 % im Jahr 2025 das größte Endnutzersegment blieben.

Welche Länder sind im regionalen Ausblick am wichtigsten?

China hielt im Jahr 2025 den größten Länderanteil von 36,12 %, während Indien bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,29 % wachsen wird, wobei Japan und Südkorea wichtige Hochspezifikationsmärkte bleiben.

Seite zuletzt aktualisiert am: