Marktgröße und Marktanteil für Pkw-Sitze

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 47.63 Milliarden US-Dollar |

| Marktgröße (2030) | 54.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pkw-Sitze von Mordor Intelligence

Die Marktgröße für Pkw-Sitze beläuft sich im Jahr 2025 auf 47,63 Milliarden USD und wird bis 2030 voraussichtlich 54,71 Milliarden USD erreichen, was einer CAGR von 2,81 % im Prognosezeitraum (2025–2030) entspricht. Das stetige Wachstum spiegelt wider, wie sich Sitzsysteme von einfachen Strukturen zu Technologieplattformen entwickeln, die thermischen Komfort, biometrische Überwachung und Over-the-Air-Upgrades bieten. Die Elektrifizierung beschleunigt diesen Wandel, da batteriebetriebene Elektrofahrzeuge leichte Rahmen, integrierte Elektronik und softwarebereite Architekturen erfordern, die neue wiederkehrende Einnahmequellen erschließen. Gleichzeitig treiben Nachhaltigkeitsvorschriften eine rasche Materialinnovation voran, während verschärfte Sicherheitsvorschriften eine stärkere Sensorintegration fördern. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Zulieferer 67 % des weltweiten Umsatzes kontrollieren – ein Niveau, das Großinvestitionen unterstützt und dennoch Differenzierung durch Design, Materialien und digitale Dienste fördert.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten Standardsitze den Markt für Pkw-Sitze mit einem Anteil von 65,18 % im Jahr 2024 an, während elektrisch verstellbare Sitze im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 4,54 % wachsen werden.

- Nach Sitztyp entfielen 60,21 % des Marktanteils für Pkw-Sitze im Jahr 2024 auf Schalensitze, während das Schalensitz-Segment im Prognosezeitraum (2025–2030) eine CAGR von 4,79 % verzeichnen dürfte.

- Nach Verkleidungsmaterial entfiel auf Stoff im Jahr 2024 ein Anteil von 49,14 % am Markt für Pkw-Sitze, während Kunstleder im Prognosezeitraum (2025–2030) mit einer CAGR von 5,71 % am schnellsten wachsen dürfte.

- Nach Komponente hielten Armlehnen im Jahr 2024 einen Anteil von 22,76 % am Markt für Pkw-Sitze; pneumatische Massagesysteme werden im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 7,29 % verzeichnen.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2024 73,57 % des Marktanteils für Pkw-Sitze, während Sitze für batteriebetriebene Elektrofahrzeuge im Prognosezeitraum (2025–2030) mit einer transformativen CAGR von 19,18 % wachsen werden.

- Nach Fahrzeugtyp dominierten SUVs mit einem Anteil von 42,62 % am Markt für Pkw-Sitze im Jahr 2024 und bleiben mit einer CAGR von 6,02 % im Prognosezeitraum (2025–2030) die am schnellsten wachsende Kategorie.

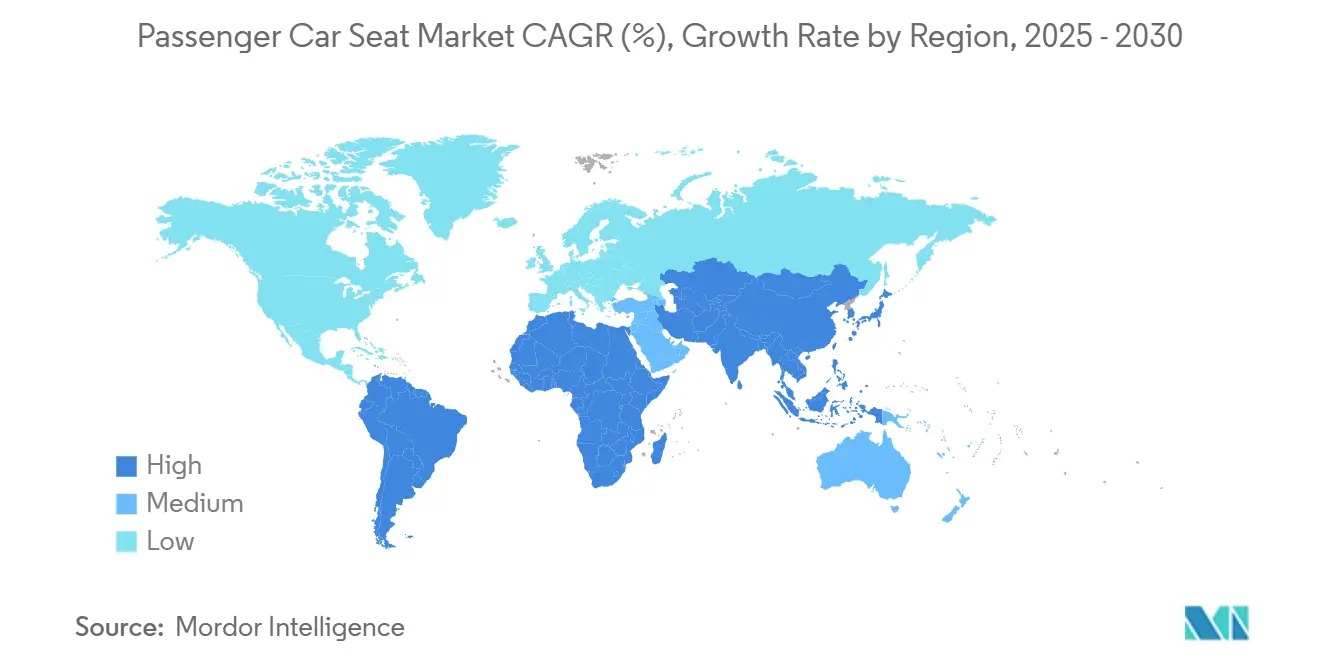

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt für Pkw-Sitze mit einem Anteil von 48,42 % im Jahr 2024 und wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,37 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Pkw-Sitze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komfort und Akzeptanz elektrisch verstellbarer Sitze | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch Elektrofahrzeuge bedingte Sitzarchitektur | +0.8% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Sitze mit Gesundheitsüberwachungssensoren | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Airbags und Sicherheitsgurten | +0.5% | Global, mit regionalen Compliance-Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige/vegane Polsterung | +0.4% | Europa-geführt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Over-the-Air-Funktionen auf Abruf | +0.3% | Nordamerika und Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Komfort und Akzeptanz elektrisch verstellbarer Sitze

Verbraucher betrachten Fahrzeuginnenräume als mobile Wohnräume, sodass schnell wirkende Sitzheizung, Lendenwirbelstützmassage und intuitive Verstellung nun Kaufentscheidungen beeinflussen. Lears ComfortMax-Plattform, die 2025 mit einem führenden Detroiter OEM eingeführt wurde, verkürzt die Aufwärmzeiten um 40 % und halbiert gleichzeitig die Teileanzahl – ein Beweis dafür, dass Komfortgewinne mit Fertigungseffizienz vereinbar sind[1]„Lear INTU Advanced Seating Innovation,” Lear Corporation, lear.com. Mit zunehmender Skalierung und sinkenden Stückkosten verbreiten sich elektrische Funktionen von Luxus- auf Mittelklassefahrzeuge, was den durchschnittlichen Sitzinhalt pro Fahrzeug erhöht und die Zuliefermargen schützt.

Durch Elektrofahrzeuge bedingte Neugestaltung der Sitzarchitektur

Batteriebetriebene Elektrofahrzeugplattformen eliminieren Getriebetunnel, schaffen flache Böden und verstärken den Druck zur Gewichtsreduzierung. FORVIAs neues Werk in Thailand ist auf leichte Rahmen und eingebettete Elektronik für regionale Elektrofahrzeugexporte ausgerichtet und veranschaulicht, wie Zulieferer ihre Kapazitäten neu ausrichten, um den Elektrifizierungsfahrplänen der OEMs gerecht zu werden[2]„FORVIA and BYD Open New Seat Assembly Plant in Thailand,” FORVIA, forvia.com. Leichtmetalllegierungen, modulare Stromverteilung und Schwenkmechanismen erschließen neue Innenraumlayouts und Umsatzmöglichkeiten, die mit autonomiebereiten Designs verbunden sind.

Sitze mit Gesundheitsüberwachungssensoren

In Sitze eingebettete Elektroden erfassen nun Herzrhythmus und Atemmuster ohne Wearables und verwandeln den Sitz in einen Gesundheitswächter. Eine Studie in Nature aus dem Jahr 2025 zeigte eine kapazitive EKG-Genauigkeit, die klinischen Geräten ebenbürtig ist, und validierte damit Anwendungsfälle im Automobilbereich[3]Daowen Zhang et al., „Research on Restraint Strategies for Rearward-Reclined Occupants in a Frontal Rigid Barrier Crash,” Nature, nature.com. Flottenmanager sehen Versicherungsvorteile, wenn biometrische Warnungen ermüdungsbedingte Unfälle reduzieren, was die Akzeptanz weiter fördert. OEMs bündeln Gesundheits-Dashboards mit vernetzten Serviceplänen und erschließen so Abonnementeinnahmen, die weit über den Erstkauf hinausgehen. Datenschutzbedenken bleiben bestehen, doch starke Verschlüsselung und Opt-in-Rahmenwerke beruhigen Regulierungsbehörden und Fahrer gleichermaßen.

Integration von Airbags und Sicherheitsgurten gemäß Sicherheitsvorschriften

Regierungen verschärfen Vorschriften und zwingen Sitze dazu, fortschrittliche Rückhaltesysteme und Insassenzustandssensoren aufzunehmen. Neue US-amerikanische Standards verlangen bis 2027 Sicherheitsgurterinnerungssysteme für Rücksitze, was eine sofortige Hardware-Neugestaltung auslöst[4]„Federal Motor Vehicle Safety Standards; Occupant Crash Protection, Seat Belt Reminder Systems,” National Highway Traffic Safety Administration, federalregister.gov. Zulieferer integrieren Schnallensensoren, Gewichtsmatten und Seitenairbags direkt in die Rahmen, was den Elektronikanteil erhöht. Diese Vorschriften erhöhen zwar die Kosten, schaffen aber auch einen Technologiegraben, der skalierbare Anbieter mit umfangreichen Validierungslabors begünstigt. Im Laufe der Zeit werden konforme Systeme zu globalen Normen und harmonisieren die Spezifikationen über Regionen hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Gewicht | -0.7% | Global, besonders ausgeprägt in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.5% | Global, mit regionalen Lieferkettenunterschieden | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.3% | Regulierungsschwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Längere Ersatzzyklen | -0.2% | Global, mit Auswirkungen auf die Nachfrage im Aftermarket | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Gewicht fortschrittlicher Systeme

Elektrische Verstellmechanismen, Thermomodule und Massageblasen fügen einem Fahrzeug 15–25 kg hinzu und können die Stücklistenkosten erheblich erhöhen. Diese Nachteile belasten die Reichweilenziele von Elektrofahrzeugen und zwingen OEMs dazu, Komfort gegen Effizienz abzuwägen. Zulieferer begegnen dem mit Aluminiumrahmen unter 10 kg und Motor-in-Schiene-Designs, die Verkabelungsläufe reduzieren, doch die Einsparungen gleichen die zusätzlichen Funktionen nur teilweise aus. Beschaffungsteams in kostensensiblen Märkten verzichten weiterhin auf vollständige Ausstattungspakete, was die Durchdringungsraten begrenzt. Diese Spannung wird so lange anhalten, bis leichte Aktuatoren und Elektronik mit gemeinsamer Architektur die Kostenlücke zu manuellen Sitzen schließen.

Preisvolatilität bei Rohstoffen

Sitzrahmen sind auf Stahl und Aluminium angewiesen, deren Preise in einem einzigen Jahr um rund 20–30 % schwanken können. Eine solche Volatilität komprimiert die Margen bei Festpreisverträgen mit OEMs und erschwert die langfristige Kapazitätsplanung. Größere Zulieferer sichern ihr Risiko durch Multi-Material-Designs ab, während kleinere Unternehmen Schwierigkeiten haben, Preissprünge zu absorbieren. Währungsschwankungen fügen eine weitere Unsicherheitsebene hinzu, insbesondere für Exporteure, die in auf Dollar lautende Verträge verkaufen. Preisinstabilität verzögert daher Investitionsprojekte und verlangsamt Innovationsbudgets in Zeiten hoher Kostenzyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie – Standardsitze behalten Volumenvorteile, während elektrische Funktionen sich beschleunigen

Standardsitze hatten im Jahr 2024 einen Anteil von 65,18 % am Markt für Pkw-Sitze und verankern den Markt durch Erschwinglichkeit und einfache Reparatur. Ihre Dominanz hält in kostensensiblen Regionen, bei Flottenankäufen der öffentlichen Hand und in Einstiegsausstattungen an, wo grundlegende Verstellbarkeit den funktionalen Bedarf erfüllt. Die Fertigungsskalierung hält die Stückkosten niedrig, und kontinuierliche Verbesserungen – wie leichtere gestanzte Rahmen und dünnere Schaumstoffpolster – erhalten die Marge auch bei schwankenden Rohstoffpreisen. Standardarchitekturen dienen auch als Basis für modulare Erweiterungen, sodass OEMs Heizungen, Polster oder Sensoren ohne vollständige Neugestaltung integrieren können.

Elektrisch verstellbare Sitze, die im Prognosezeitraum (2025–2030) mit einer CAGR von 4,54 % wachsen, transformieren das Kabinenerleben mit Speicherprofilen, Lendenwirbelstützmassage und schnellen Aufwärmfunktionen. Schlanke Motorenbaugruppen und gemeinsame elektronische Steuergeräte senken die inkrementellen Kosten und fördern die Akzeptanz über den Luxusbereich hinaus. Mit der Reife softwaredefinierer Architekturen werden elektrische Module firmwarebereit ausgeliefert, was zukünftig kostenpflichtige Upgrades ermöglicht, die den Lebenszeitwert steigern. Diese Dynamik positioniert elektrische Varianten dazu, die Volumenlücke nach 2030 zu schließen, insbesondere bei SUVs, wo der wahrgenommene Wert mit höheren Preispunkten übereinstimmt.

Nach Sitztyp – Schalensitze fördern Ergonomie und Wohlbefinden

Schalensitzkonfigurationen hielten im Jahr 2024 einen Anteil von 60,21 % am Markt für Pkw-Sitze, was ihre ergonomische Konturierung, seitliche Abstützung und Kompatibilität mit integrierten Airbags widerspiegelt. Der Markt für Pkw-Sitze profitiert von Schalensitzdesigns, da sie belüftete Polster, aktive Seitenwangen und biometrische Sensoren mit minimaler Plattformbeeinträchtigung vereinen. Sport- und Leistungsfahrzeuge setzen auf diese Funktionen, aber auch Mainstream-Crossover übernehmen sie, um die Fahrqualität und die Markenwahrnehmung zu verbessern. Integrierte Luftdüsen reduzieren die Polsterfeuchte und verbinden Komfort mit Hygieneanforderungen.

Das Schalensitz-Segment wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 4,79 % wachsen, da OEMs Wellness-Narrative monetarisieren und Ermüdungsminderung während des Pendelns anbieten. Banksitze bleiben derweil Standardausstattung in Nutzfahrzeugen und Kompaktfahrzeugen in Schwellenmärkten, wo Passagierkapazität und niedrige Kosten Vorrang haben. Hybriddesigns, die skulpturierte Konturen zu zwei Dritteln einer Bank hinzufügen, veranschaulichen, wie Hersteller Vielseitigkeit mit Ergonomie verbinden und Familienfahrzeug-Anwendungsfälle unterstützen, ohne Preissensibilitäten aufzugeben.

Nach Verkleidungsmaterial – Kunstleder gewinnt dank Nachhaltigkeitsmerkmalen an Bedeutung

Stoff behielt im Jahr 2024 aufgrund seiner Kosteneffizienz und Atmungsaktivität einen Anteil von 49,14 % am Markt für Pkw-Sitze. Verbesserungen bei nanobeschichteten Geweben bieten eine bessere Fleckenbeständigkeit und schließen die Haltbarkeitslücke zu beschichteten Oberflächen. Flottenankäufer bevorzugen Stoff wegen des einfacheren Austauschs, während das Wachstum des Ride-Sharing-Sektors Hygieneanforderungen erhöht, die antimikrobielle Stoffe nun erfüllen. Rentable Farb- und Musteranpassungen erhalten auch die Attraktivität von Stoff in jungen Segmenten.

Kunstleder wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,71 % am schnellsten wachsen, angetrieben durch vegane Verbraucherpräferenzen und Ziele der Kreislaufwirtschaft. Wasserbasiertes Polyurethan und Rückseiten aus recyceltem Polyester reduzieren den CO₂-Fußabdruck und flüchtige organische Verbindungen, sodass OEMs ESG-Gewinne kommunizieren können. Luxusmarken experimentieren mit biobasierten Polymeren, die Narbenstrukturen nachahmen und gleichzeitig eine einfachere Recyclingfähigkeit versprechen. Echtleder sieht sich schrumpfenden Beschaffungsvolumina gegenüber, bedingt durch Tierschutzaktivismus, höhere Gerbkosten und regulatorische Einschränkungen bei Chromabwässern, was seinen Anwendungsbereich auf Ultra-Premium-Nischen einschränkt.

Nach Komponente – Armlehnen behalten Skalierung, Massagesysteme erfassen Wachstum

Armlehnen repräsentierten im Jahr 2024 22,76 % des Marktanteils für Pkw-Sitze, was auf ihre universelle Verbreitung über alle Segmente hinweg zurückzuführen ist. Staufächer, Ladeanschlüsse und haptische Bedienfelder verwandeln sie in multifunktionale Module, die inkrementelle Preisgestaltung subtil rechtfertigen. Höhenversteller entwickeln sich zur Unterstützung biometrischer Optimierung weiter und passen sich automatisch an die Anthropometrie der Insassen an. Zulieferer entwickeln aluminiumverstärkte Schwenkarme für die zweite Reihe von SUVs, die sich zu Kinderbecherhältern falten lassen, und zeigen damit, wie kleine Innovationen die Marktrelevanz erweitern.

Pneumatische Massagesysteme werden im Prognosezeitraum (2025–2030) voraussichtlich eine bemerkenswerte CAGR von 7,29 % erzielen und damit das schnellste Wachstum unter allen Komponenten verzeichnen, da Wellness-Funktionen von der Luxus- in die Mainstream-Akzeptanz übergehen. Kompakte pneumatische Blasen und geräuscharme Mikroventile liefern Shiatsu-Muster, die einst exklusiv für Flaggschiff-Limousinen waren. Da Wohlbefinden durch biometrische Daten quantitative Unterstützung erhält, könnten Versicherer die Akzeptanz fördern und Massageeinheiten als Sicherheitsgeräte statt als Luxusgüter positionieren.

Nach Antriebsart – Verbrennungsmotorvolumen bleibt bestehen, während das Wachstum bei Elektrofahrzeugen die Designregeln neu definiert

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2024 noch immer 73,57 % des Marktanteils für Pkw-Sitze aus und verankern den Zielmarkt an etablierten Fertigungsstandorten und Finanzierungsstrukturen. Sie werden eher allmählich zurückgehen als einbrechen und ein umfangreiches Service- und Ersatzökosystem aufrechterhalten. Verbrennungsmotorplattformen stützen sich auf ausgereifte Zuliefererwerkzeuge, was Sitzvarianten in Größe und Ausstattungsmix vielfältig hält. Hybridfahrzeuge überbrücken den Technologieübergang mit moderaten Wachstumsraten, während Brennstoffzellenfahrzeuge Nischenanwendungen mit spezialisierten Anforderungen bleiben.

Sitze für batteriebetriebene Elektrofahrzeuge, die im Prognosezeitraum (2025–2030) mit einer CAGR von 19,18 % wachsen, erfordern leichtere Rahmen, dünnere Polster und recycelbare Verkleidungen, um die Batteriemassse auszugleichen. Das Fehlen von Antriebsstrangschwingungen veranlasst zur Betonung von NVH-dämpfenden Schäumen und akustischen Membranen. Sitze beherbergen häufig Hochspannungskabel für hintere HVAC-Module, was die Zusammenarbeit zwischen Sitzherstellern und Elektroantriebsingenieuren intensiviert. Plug-in-Hybridfahrzeuge profitieren von der Flexibilität des Doppelantriebsstrangs, stehen aber vor Komplexitätsherausforderungen bei der Integration von Sitzsystemen.

Nach Fahrzeugtyp – SUVs festigen ihre Führungsposition durch Premium-Inhalte

SUVs generierten im Jahr 2024 42,62 % des Marktanteils für Pkw-Sitze und werden im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 6,02 % verzeichnen, da Käufer höhere Sitzhöhe, Innenraumflexibilität und gehobenes Ambiente bevorzugen. Dreireihige Konfigurationen multiplizieren die Sitzanzahl pro Fahrzeug und machen diese Karosserieform entscheidend für das Volumenwachstum. Premium-Funktionen wie Kapitänssitze in der zweiten Reihe, belüftete Polster und telefonbasierte Speichereinstellungen wandern bei SUVs am schnellsten die Preisleiter hinunter und festigen ihre Marktvorherrschaft.

Limousinen bleiben Validierungsplattformen für fortschrittliche Komforttechnologie in reifen Märkten, da die Fahrdynamik Sitzergonomie und Polsterung gegenüber dem Fahrwerks-Feedback hervorhebt. Schräghecklimousinen behalten ihre Bedeutung in dicht besiedelten Regionen aufgrund ihrer kompakten Abmessungen und des praktischen Heckeinstiegs, was kostengünstigere Sitzlösungen mit vereinfachten Rücklehnen unterstützt. MPVs entwickeln sich zu anpassbaren Lounges für Ride-Hailing-Flotten, die schnell lösbare Sitzschienen erfordern, die vielfältige Layouts innerhalb von Geschäftsmodellen der geteilten Mobilität ermöglichen.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 48,42 % am Markt für Pkw-Sitze und wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,37 % wachsen. Chinas tiefe Elektrofahrzeugdurchdringung beschleunigt die lokale Nachfrage nach leichten, softwarefähigen Sitzen, während südostasiatische Regierungen ausländische Investitionen mit Steuervergünstigungen und zollfreien Exportkorridoren anziehen. FORVIAs Werk in Thailand veranschaulicht die doppelte Rolle der Region als Produktionszentrum und Innovationslabor. Japanische Tier-1-Zulieferer nutzen regionale Handelsabkommen, um Aluminiumrahmen zollfrei über Grenzen zu transportieren, was wettbewerbsfähige Kostenstrukturen unterstützt, auch wenn die Rohstoffpreise schwanken.

Nordamerika nutzt hohe durchschnittliche Transaktionspreise, um Premium-Funktionen wie sitzbasierte biometrische Überwachung in den Mainstream zu bringen. Potenzielle Zollregelungen für regionale Metallflüsse erzeugen jedoch Kostenunsicherheit, die Zulieferer dazu veranlasst, Inhalte zu lokalisieren und Stanzpartner zu diversifizieren. Strengere US-amerikanische Sicherheitsvorschriften, einschließlich Sicherheitsgurterinnerungssystemen für Rücksitze, lösen eine rasche Integration von Schnallenzustandssensoren und Kinderpräsenzerkennungsalgorithmen aus. Diese Anforderungen erhöhen den Elektronikanteil pro Sitz und begünstigen Zulieferer mit eingebetteten Softwarekompetenzen.

Europa legt den Schwerpunkt auf Nachhaltigkeit und schreibt Lebenszyklusbewertungen und Schwellenwerte für recycelte Materialien vor, was die Akzeptanz von Kunstleder fördert. Premium-OEMs mit Hauptsitz in Deutschland und Schweden vermarkten Schwenk- und Lounge-Konfigurationen, die in Konzeptfahrzeugen erprobt wurden, und ebnen den Weg für eine breitere Akzeptanz, sobald regulatorische Klarheit über autonomiebereite Innenräume entsteht. EU-Zuschüsse zur Unterstützung netto-null-emissionsfreier Lieferketten finanzieren Pilotlinien, die Sitzschaum in bindemittelfreie Akustikplatten recyceln und damit Ziele der Kreislaufwirtschaft voranbringen. Gleichzeitig skalieren Schwellenmärkte im Nahen Osten, in Afrika und Südamerika lokale Montagewerke, die heute kostengünstige Standardsitze benötigen, aber latentes Potenzial für elektrisch verstellbare Varianten darstellen, wenn die verfügbaren Einkommen steigen.

Wettbewerbslandschaft

Der Markt für Pkw-Sitze weist eine moderate Konzentration auf und schafft eine oligopolistische Struktur, die koordinierte Technologieinvestitionen ermöglicht und gleichzeitig Wettbewerbsdynamiken aufrechterhält. Adient, Lear und FORVIA nutzen multiregionale Präsenzen und gemeinsam angesiedelte Ingenieurzentren innerhalb großer OEM-Werke, was ein frühzeitiges Engagement in der Plattformentwicklung ermöglicht. Ihre langfristigen Lieferverträge bieten Volumenstransparenz, die nachhaltige Forschungs- und Entwicklungsausgaben in intelligente Textilien und leichte Rahmen rechtfertigt.

Strategische Initiativen verbinden zunehmend Hardware und Software. Lears INTU-Suite bündelt biometrische Sensoren, Komfortalgorithmen auf Basis maschinellen Lernens und verschlüsselte Cloud-Konnektivität und positioniert den Sitz als Knoten innerhalb des umfassenderen Fahrzeugerlebnisses. FORVIA kooperiert mit chinesischen Automobilherstellern, um Cockpit-Elektronik zu integrieren und Sitze, Displays und Umgebungsbeleuchtung zu kohärenten Modulen zusammenzuführen, die unter einem einzigen Qualitätssystem gefertigt werden. Diese Schritte sichern Marktanteile, während technologieaffine Disruptoren Nischen wie nachhaltige Verkleidungen oder cloudbasierte Abonnementfunktionen anvisieren.

Kollaborative Innovation prägt das mittlere Zulieferersegment. Joint Ventures mit Materialspezialisten bringen biobasiertes Polyurethan und recycelte Garne in die Massenproduktion, während Allianzen mit Health-Tech-Startups medizinische Sensoren integrieren, die frühe Ermüdungszeichen erkennen können. Da sich Sitze zu servicefähigen Einnahmequellen entwickeln, werden Software-Talente und Cloud-Infrastruktur zu Wettbewerbsdifferenzierern. Trotz Konsolidierungskräften behalten regionale Champions ihre Relevanz, indem sie lokalisiertes Design, schnellere Ingenieurleistungen und Vertrautheit mit nationalen Vorschriften anbieten, insbesondere in Indien, Indonesien und Brasilien.

Marktführer in der Pkw-Sitzbranche

Adient plc

Lear Corporation

Faurecia (FORVIA)

Toyota Boshoku

Magna International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kia bestätigte eine Sechssitzer-Variante des Clavis EV mit Kapitänssitzen in der zweiten Reihe, die auf Familienkäufer abzielt, die Platz und Premium-Komfort priorisieren.

- April 2025: Lynk & Co, eine Premium-Marke der Zeekr Group, begann mit der Auslieferung des neuen Lynk & Co 900, eines großen Sechs-Sitzer-Familien-SUVs. Das geräumige Interieur, die fortschrittliche Technologie und die Leistungsfähigkeiten des Fahrzeugs haben seit seiner Markteinführung über 40.000 Vorbestellungen angezogen.

- Februar 2025: Ceer, Saudi-Arabiens erster Elektrofahrzeughersteller, hat eine Partnerschaft im Wert von 543 Millionen SAR (145 Millionen USD) mit Sabelt, einem italienischen Unternehmen, das auf die Herstellung von Automobilsitzen spezialisiert ist, geschlossen. Sabelt entwirft und produziert Hochleistungssitze mit Schwerpunkt auf Sport- und Rennsitzen sowie Sicherheitsgurten.

- Februar 2025: Lear Corporation integrierte ihre Ingenieurkapazitäten mit General Motors, um den ComfortMax-Sitz zu entwickeln. Dieses Sitzdesign integriert Thermokombforttechnologien in Verkleidungsbezüge, um den Insassenkomfort zu verbessern, das Temperaturmanagement zu optimieren und die Fertigungseffizienz zu steigern.

Umfang des globalen Berichts über den Markt für Pkw-Sitze

| Standardsitze |

| Elektrisch verstellbare Sitze |

| Schalensitze |

| Banksitze |

| Stoff |

| Echtleder |

| Kunstleder |

| Armlehne |

| Sitzrahmen und -struktur |

| Rücklehnenverstellung |

| Pneumatisches System |

| Kopfstütze |

| Sitzschiene |

| Sicherheitsgurt |

| Höhenversteller |

| Seiten-/Vorhangairbag |

| Sonstige |

| Verbrennungsmotor |

| Batteriebetriebenes Elektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Schräghecklimousinen |

| Limousinen |

| Sport-Utility-Fahrzeuge (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Standardsitze | |

| Elektrisch verstellbare Sitze | ||

| Nach Sitztyp | Schalensitze | |

| Banksitze | ||

| Nach Verkleidungsmaterial | Stoff | |

| Echtleder | ||

| Kunstleder | ||

| Nach Komponente | Armlehne | |

| Sitzrahmen und -struktur | ||

| Rücklehnenverstellung | ||

| Pneumatisches System | ||

| Kopfstütze | ||

| Sitzschiene | ||

| Sicherheitsgurt | ||

| Höhenversteller | ||

| Seiten-/Vorhangairbag | ||

| Sonstige | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batteriebetriebenes Elektrofahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Limousinen | ||

| Sport-Utility-Fahrzeuge (SUVs) | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pkw-Sitze im Jahr 2025?

Die Marktgröße für Pkw-Sitze beträgt im Jahr 2025 47,63 Milliarden USD.

Welche CAGR wird für den Absatz von Pkw-Sitzen bis 2030 prognostiziert?

Der globale Umsatz wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 2,81 % wachsen.

Welche Region führt die Sitznachfrage heute an?

Der asiatisch-pazifische Raum hält 48,42 % des globalen Umsatzes und bleibt bis 2030 die am schnellsten wachsende Region.

Welches Segment weist die höchste Wachstumsrate auf?

Sitze für batteriebetriebene Elektrofahrzeuge wachsen mit einer CAGR von 19,18 % und liegen damit weit über dem Marktdurchschnitt.

Welches Material gewinnt am schnellsten Marktanteile?

Kunstleder verzeichnet eine CAGR von 5,71 % dank Nachhaltigkeitszielen und veganer Verbrauchernachfrage.

Seite zuletzt aktualisiert am: