Größe und Marktanteil des europäischen Marktes für Kfz-Diagnosewerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

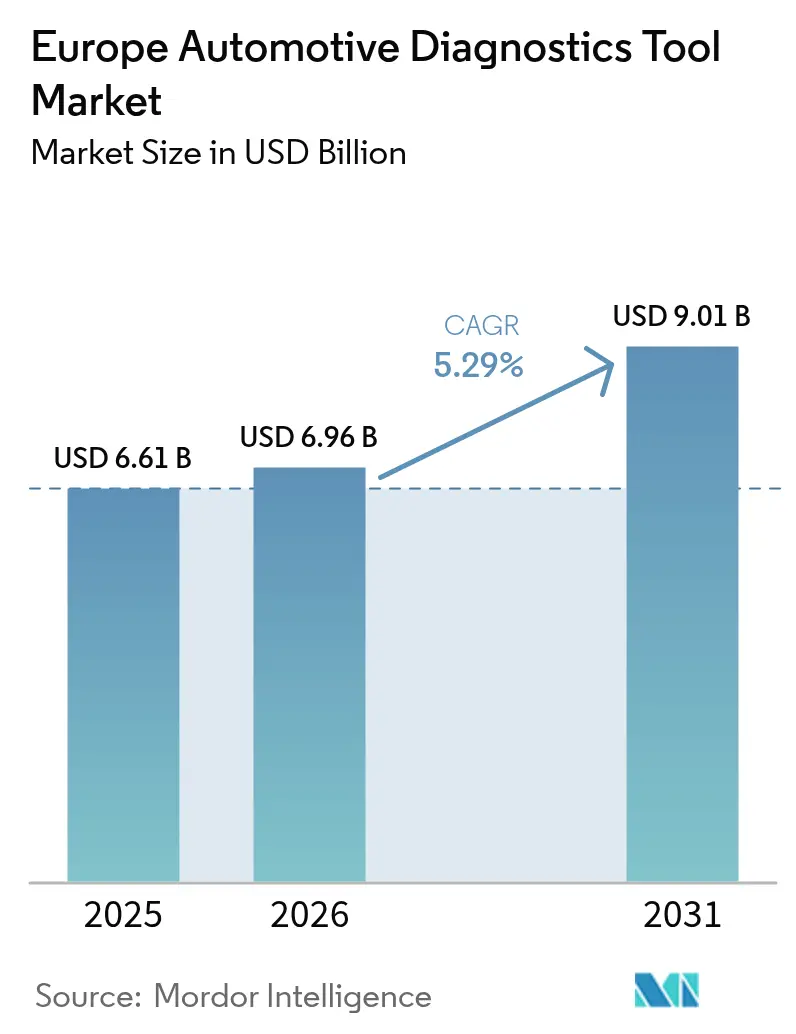

| Marktgröße im Basisjahr (2025) | 6.61 Milliarden US-Dollar |

| Marktgröße (2026) | 6.96 Milliarden US-Dollar |

| Marktgröße (2031) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kfz-Diagnosewerkzeuge durch Mordor Intelligence

Die Größe des europäischen Marktes für Kfz-Diagnosewerkzeuge wird im Jahr 2026 auf USD 6,96 Milliarden geschätzt, ausgehend von einem Wert von USD 6,61 Milliarden im Jahr 2025, mit Prognosen von USD 9,01 Milliarden für 2031, was einem Wachstum von 5,29 % CAGR über den Zeitraum 2026–2031 entspricht. Das starke Wachstum in der Region wird durch den Wandel hin zu softwaredefinierten Fahrzeugen, die rasche Verbreitung elektrifizierter Antriebsstränge sowie strengere Euro-7-Emissionsgrenzwerte angetrieben, die eine tiefergehende, datenreiche Diagnose erfordern. Die Marktdynamik wird zusätzlich durch das EU-Recht auf Reparatur gestützt, das den Datenzugang für unabhängige Werkstätten angleicht, sowie durch die stetige Migration von Werkstätten hin zu cloudbasierten Servicemodellen. Etablierte Marktteilnehmer führen Abonnementangebote ein, die Hardware, Fernsupport und kontinuierliche Softwareaktualisierungen bündeln, um Kunden zu binden und wiederkehrende Umsätze zu steigern. Gleichzeitig dämpfen zunehmende Protokollfragmentierung, Cybersicherheitsverpflichtungen im Rahmen der DSGVO sowie der Mangel an EV-qualifizierten Technikern die Akzeptanzraten, sodass Anbieter integrierte Schulungen, sichere Gateways und modulare Upgrade-Pfade bereitstellen müssen.

Wichtigste Erkenntnisse des Berichts

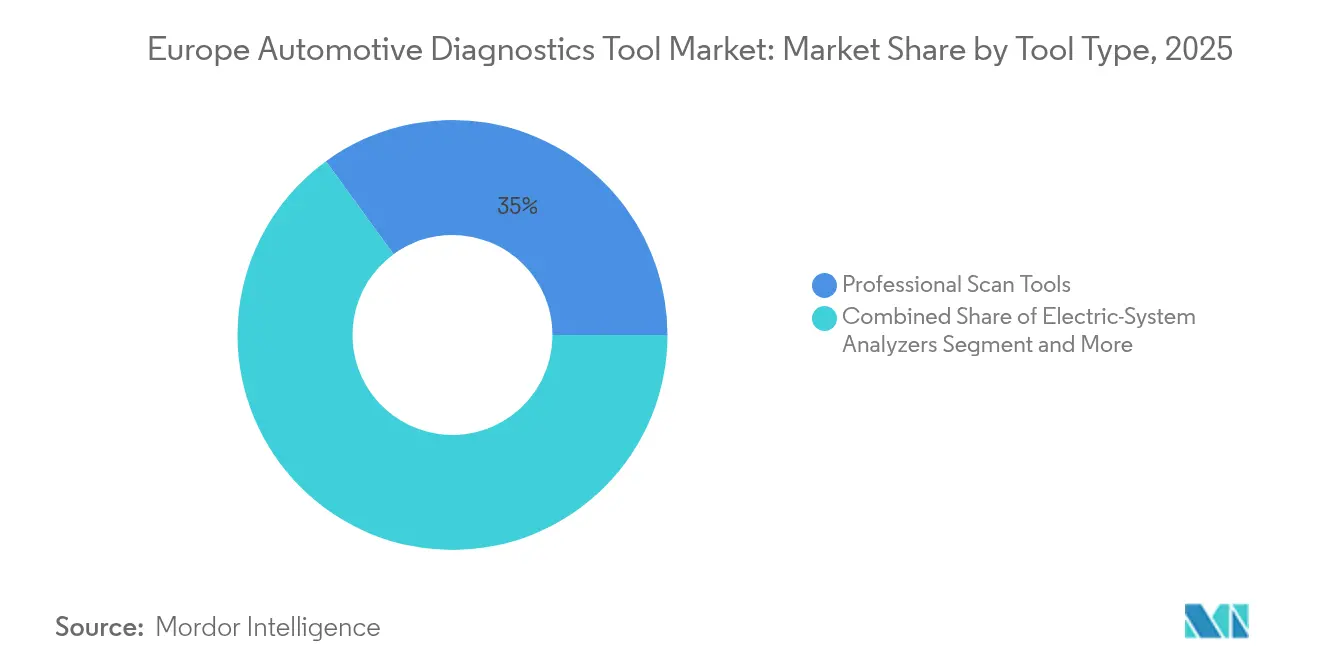

- Nach Werkzeugtyp führten professionelle Diagnosegeräte mit einem Marktanteil von 35,02 % am europäischen Markt für Kfz-Diagnosewerkzeuge im Jahr 2025, während Elektrosystemanalysatoren bis 2031 voraussichtlich eine CAGR von 5,41 % erzielen werden.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 72,88 % des Marktvolumens des europäischen Marktes für Kfz-Diagnosewerkzeuge im Jahr 2025, und leichte Nutzfahrzeuge sind auf dem Weg zur schnellsten CAGR von 5,41 % bis 2031.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor 63,70 % des Marktvolumens des europäischen Marktes für Kfz-Diagnosewerkzeuge im Jahr 2025, jedoch werden batterie-elektrische Plattformen die höchste CAGR von 5,46 % bis 2031 verzeichnen.

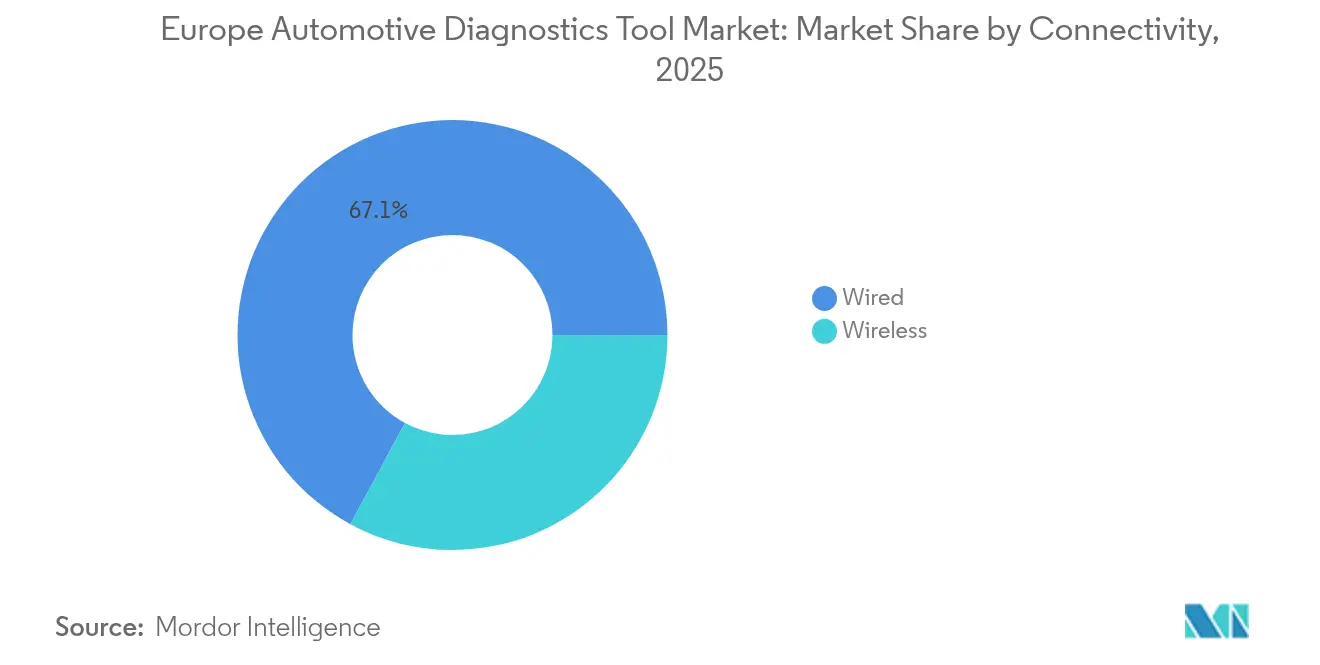

- Nach Konnektivität hielten kabelgebundene Lösungen 2025 einen Umsatzanteil von 67,12 %, während kabellose Werkzeuge voraussichtlich mit einer CAGR von 5,36 % bis 2031 wachsen werden.

- Nach Endnutzer erfassten OEM-Händler 2025 einen Anteil von 52,85 % am europäischen Markt für Kfz-Diagnosewerkzeuge, während Flottenoperatoren mit einer CAGR von 5,43 % die am schnellsten wachsende Gruppe darstellen.

- Nach Ländern dominierte Deutschland 2025 mit 28,44 % des Umsatzes; das Vereinigte Königreich soll bis 2031 mit einer CAGR von 5,34 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kfz-Diagnosewerkzeuge

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme der Komplexität der Fahrzeugelektronik | +1.5% | Europaweit, konzentriert in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Verschärfung der Euro-6/7-Emissionsanforderungen | +1.2% | EU27 + Vereinigtes Königreich, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Diagnoseanforderungen für EV/HEV | +0.8% | Nordische Länder, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| EU-Mandate zur Datenweitergabe im Rahmen des Rechts auf Reparatur | +0.6% | EU27, stufenweise Umsetzung | Mittelfristig (2–4 Jahre) |

| Kosteneindämmung bei OTA-Aktualisierungsfehlern | +0.4% | Premiumfahrzeugmärkte, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| OEM-SaaS-Monetarisierung | +0.3% | Westeuropa, Händlernetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Komplexität der Fahrzeugelektronik

Europäische Fahrzeuge integrieren inzwischen mehrere elektronische Steuergeräte – eine Verfünffachung gegenüber dem Stand vor einem Jahrzehnt –, was Werkstätten zwingt, Scanner einzusetzen, die CAN, LIN, FlexRay und Automotive Ethernet gleichzeitig abfragen können. Die Werkzeuge müssen zudem Over-the-Air-Softwareaktualisierungen verifizieren und Fehler nachverfolgen, die mehrere Domänen überspannen, beispielsweise ADAS-Sensoren, die Bremsmodule speisen. Anbieter reagieren darauf, indem sie KI integrieren, um wahrscheinliche Fehler zu priorisieren und Testroutinen zu automatisieren, die früher Experteneingriffe erforderten. Werkstätten schätzen Geräte, die mit Cloud-Portalen gekoppelt sind, welche Protokollaktualisierungen wöchentlich bereitstellen und Fernexperten ermöglichen einzugreifen, wenn Techniker auf unbekannte Architekturen treffen. Die Nachfrage verlagert sich daher hin zu integrierten Paketen, die robuste Handgeräte mit browserbasierten Dashboards und Abonnementabrechnung kombinieren [1]„Geschäftsbericht 2025,” Bosch Mobility Solutions, bosch.com .

Verschärfung der Euro-6/7-Emissionsprüfungsvorschriften

Euro 7, in Kraft seit 2025, erfordert die Überwachung der Realfahrtemissionen über die gesamte Lebensdauer eines Fahrzeugs, wodurch die Compliance-Dokumentation von jährlichen Prüfungen auf eine kontinuierliche Validierung im laufenden Betrieb umgestellt wird. Diagnosewerkzeuge müssen die Effizienz des Partikelfilters, die NOx-Leistung des Katalysators und die Sensordrift in Echtzeit protokollieren und dabei harmonisierte Berichte ausgeben, die von nationalen Prüfdatenbanken akzeptiert werden. Unabhängige Werkstätten benötigen OEM-seitige Zugangscodes, um Emissionssysteme nach Softwareaktualisierungen oder Teileaustausch neu zu programmieren. Tragbare Messsysteme, die die Einhaltung der Vorschriften unter tatsächlichen Straßenbelastungsbedingungen überprüfen, gewinnen bei Flottengaragen, die städtische Lieferfahrzeuge betreuen, zunehmend an Bedeutung, da Bußgelder für Umweltzonen schnell anwachsen [2]„Vorschlag zur Euro-7-Verordnung,” Europäische Kommission, europa.eu.

Zunahme der Diagnoseanforderungen für EV/HEV

Batterie-elektrische und Hybridmodelle erreichten 2024 ein Fünftel der Neuzulassungen, wodurch sich die Diagnoseprioritäten von Betriebsstoffen und mechanischem Verschleiß hin zu Hochspannungsisolierung, Batteriezustand und Firmware-Integrität verlagerten. Elektrosystemanalysatoren, die elektrochemische Impedanzspektroskopie und Wärmebildbewertungen durchführen können, ersetzen herkömmliche Druckprüfer. Neben neuer Hardware erwerben Werkstätten VR-basierte Simulatoren, die Auszubildenden erlauben, den sicheren Batterieausbau zu üben, ohne reale Risiken einzugehen. Diagnosewerkzeuge müssen BatteriemanagementSystem-Protokolle auslesen, Firmware-Versionen in der verteilten Leistungselektronik vergleichen und Unstimmigkeiten kennzeichnen, die die Schnellladeleistung beeinträchtigen. Anbieter, die schlüsselfertige Sicherheitszertifizierungen, isolierte Sonden und regelmäßig aktualisierte Batteriechemie-Bibliotheken anbieten, gewinnen Marktanteile [3]„Equip Auto 2025 Pressemitteilung,” MAHLE Group, mahle.com .

EU-Mandate zur Datenweitergabe im Rahmen des Rechts auf Reparatur

Die Gesetzgebung verpflichtet Fahrzeughersteller nun, unabhängigen Reparaturwerkstätten dieselben Diagnosedaten, Sicherheitszertifikate und Anleitungsverfahren zur Verfügung zu stellen wie Vertragshändlern. Dies schafft gleiche Wettbewerbsbedingungen und fördert die Verbreitung von Mehrmarken-Werkzeugen, die OEM-spezifische Funktionen freischalten können, einschließlich erweiterter Kodierung, Wegfahrsperren-Kopplung und ADAS-Kalibrierung. Cloud-Speicher, die Servicehandbücher in mehreren Sprachen bereitstellen, verbessern die Reparatureffizienz, während standardisierte Passthrough-Schnittstellen die Verbindung zu sicheren Gateways vereinfachen. Anbieter, die Compliance-Auditing und verschlüsselte Datenflüsse nachweisen, werden von kleinen Werkstätten bevorzugt, die sich vor DSGVO-Sanktionen fürchten.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für professionelle Diagnosewerkzeuge | -0.7% | Osteuropa, unabhängige Werkstätten | Kurzfristig (≤ 2 Jahre) |

| Mangel an EV-geschulten Technikern | -0.6% | Europaweit, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzhindernisse | -0.5% | EU27, DSGVO-Compliance-Regionen | Mittelfristig (2–4 Jahre) |

| Protokollfragmentierungs- und Interoperabilitätslücken | -0.4% | Mehrmarkenwerkstätten, unabhängige Werkstätten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für professionelle Diagnosewerkzeuge

Integrierte Diagnosestationen – mit durchaus variierenden Preisen – sind in kleinen, familiengeführten Werkstätten in osteuropäischen Städten Standard. Rasche Technologiezyklen verkürzen die Abschreibungszeiträume und machen den Direktkauf riskant. Obwohl Leasing- und Abonnementpakete die anfänglichen Barausgaben reduzieren, können sie die Gesamtbetriebskosten über einen Fünfjahreszeitraum verdoppeln. Werkstätten suchen daher nach modularen Erweiterungen, die bestehende Geräte ergänzen, anstatt sie vollständig zu ersetzen. Anbieter, die abwärtskompatible Sonden, Lizenzschlüssel-Upgrades und Inzahlungnahme-Gutschriften anbieten, gewinnen Aufträge in kostensensiblen Segmenten.

Cybersicherheits- und Datenschutzhindernisse

Die DSGVO verlangt eine ausdrückliche Einwilligung des Kunden für alle über den unmittelbaren Reparaturbedarf hinaus gespeicherten Telematik- oder Diagnosedaten, was Cloud-Analysen einschränkt. Werkzeuge müssen Benutzerzugriffe protokollieren, Fahrzeugkennungen verschlüsseln und Daten auf Anfrage löschen. Die Erlangung der UNECE-R155-Cybersicherheitszertifizierung verlängert die Entwicklungszeit um mehrere Monate und erfordert eine kontinuierliche Überwachung von Sicherheitsvorfällen. Kleinere Anbieter haben mit diesen Mehraufwänden zu kämpfen, und haftungsbewusste Werkstätten bevorzugen häufig On-Premises-Lösungen, die keine Daten außerhalb der Werkstatt weiterleiten. Sicherheitsorientierte Plattformen, die die Einholung von Einwilligungen automatisieren und Dateien vor der Übertragung in die Cloud anonymisieren, helfen, Bedenken zu zerstreuen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Professionelle Scanner führen den EV-Übergang an

Professionelle Diagnosewerkzeuge hielten 2025 einen Marktanteil von 35,02 % am europäischen Markt für Kfz-Diagnosewerkzeuge und unterstreichen damit ihre Rolle als zentrale Schnittstelle der Werkstatt für die Fehlersuche in Mehrfachsystemen. Das Umsatzwachstum in diesem Segment resultiert aus der Erweiterung der ECU-Programmierfunktionen und KI-gestützter Fehlerbäume, die die Diagnosezeiten bei komplexer Elektronik verkürzen. Elektrosystemanalysatoren, die zwar eine kleinere Basis repräsentieren, werden voraussichtlich eine CAGR von 5,41 % erzielen, da die EV-Verbreitung in den nordischen und westeuropäischen Märkten zunimmt. Der Wandel von mechanischen zu elektrischen Architekturen erhöht die Nachfrage nach Hochspannungsisolationsprüfern und Batterie-Impedanzmessgeräten in Verbindung mit Cloud-Bibliotheken von Zellchemien.

Professionelle Scanner passen sich an, indem sie Ethernet-Ports, sichere Gateway-Authentifizierungen und geführte ADAS-Kalibrierungs-Workflows hinzufügen. Cloud-Dashboards zeichnen jede Sitzung auf und ermöglichen es Werkstattleitern, die Effizienz der Techniker zu prüfen und Garantie-Compliance für Vertragshändler nachzuweisen. Elektrosystemanalysatoren unterscheiden sich durch isolierte Leitungen, Sicherheitsbewertungen der Kategorie III und integrierte Wärmebildüberlagerungen, die Zellenungleichgewichte in Echtzeit aufdecken. Diese Merkmale entsprechen den EU-Sicherheitsrichtlinien für den Umgang mit Batterien, die 60 V überschreiten.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben Innovation voran

Personenkraftwagen machten 2025 72,88 % des europäischen Marktvolumens für Kfz-Diagnosewerkzeuge aus, angetrieben durch den umfangreichen privaten Fahrzeugbestand des Kontinents und die damit verbundenen routinemäßigen Wartungszyklen. Die Nachfrage in diesem Segment konzentriert sich auf hohen Durchsatz und breite Markenabdeckung, was vielseitige Diagnosewerkzeuge zu einer Notwendigkeit macht. Leichte Nutzfahrzeuge sollen jedoch eine CAGR von 5,41 % erzielen, angetrieben durch den E-Commerce-Logistikbedarf, der auf hohe Fahrzeugverfügbarkeit angewiesen ist. Flottenoperatoren bevorzugen telematikintegrierte Diagnosen, die Fehlerdaten an zentrale Dashboards übertragen und so die Optimierung der Servicepläne ermöglichen. Mittelgroße und schwere Lkw behalten einen stabilen Anteil, der durch sicherheitskritische Inspektionen und die Einhaltung grenzüberschreitender Emissionsvorschriften getrieben wird.

Nutzfahrzeugflotten spezifizieren zunehmend API-Zugang, der es ermöglicht, Diagnoseausgaben direkt in Wartungsmanagementsoftware einzuspeisen. Diese Integration ermöglicht eine vorausschauende Teilebestellung und Ausfallzeitprognosen. Leichte Transporter in städtischen Gebieten benötigen zudem Werkzeuge, die eine sofortige Euro-7-Emissionsverifizierung ermöglichen, um Strafen in Umweltzonen zu vermeiden.

Nach Antriebsart: Elektrische Antriebsstränge formen die Anforderungen neu

Fahrzeuge mit Verbrennungsmotor hielten 2025 einen Marktanteil von 63,70 % am europäischen Markt für Kfz-Diagnosewerkzeuge; ihr Anteil wird jedoch voraussichtlich jedes Jahr sinken, während batterie-elektrische Modelle an Marktanteilen gewinnen. Die auf EV-Diagnose ausgerichtete Nachfrage wächst am schnellsten mit einer CAGR von 5,46 % und erfordert spezialisierte Sicherheitsausrüstung und Firmware-Abfragefunktionen, die herkömmlichen Scannern fehlen. Plug-in-Hybride verkomplizieren die Lage zusätzlich, da duale Werkzeugsets erforderlich sind, die sowohl funkengezündete als auch Hochspannungskomponenten bewerten können. Anbieter investieren in die automatische FIN-Dekodierung, um die korrekten Testskripte basierend auf der Antriebsarchitektur zu laden und menschliche Fehler zu reduzieren.

Werkstätten müssen nun den Batteriezustand messen, Zellenausgleichsstrategien überprüfen und sicherstellen, dass Hochspannungs-Verriegelungsschleifen ordnungsgemäß funktionieren. Das Risiko thermischer Durchgehvorgänge treibt den Kauf von Infrarotkameras an, die in Diagnosefahrwagen integriert sind. Für Fahrzeuge mit Verbrennungsmotor liegt der Schwerpunkt weiterhin auf der Verbrennungsanalyse, der Nachbehandlungsleistung und dem Turboladergesundheitszustand. Anbieter überbrücken den Übergang durch modulare Dongles, die an vorhandene Scanner angeschlossen werden und EV-Routinen freischalten, wodurch frühere Investitionen erhalten bleiben. Schulungsinhalte zu sicheren Trennverfahren und OEM-spezifischen Batteriepack-Layouts sind häufig in Ausrüstungspaketen enthalten.

Nach Konnektivität: Kabellose Plattformen ermöglichen Fernsupport

Kabelgebundene Schnittstellen machten 2025 67,12 % des Umsatzes aus, da sie unterbrechungsfreie Stromversorgung und hohen Datendurchsatz bieten. Kabellose Diagnoseplattformen sollen jedoch mit einer CAGR von 5,36 % wachsen, da Werkstätten ihre Arbeitsabläufe optimieren und Kabelgewirr reduzieren. Bluetooth Low Energy- und Dualband-WLAN-Chipsätze ermöglichen es tragbaren Tablets, sich frei um Fahrzeuge zu bewegen und dabei Echtzeitdaten an Cloud-Server zu übertragen. Sicherheit bleibt vorrangig, daher integrieren Lösungen tokenbasierte Verschlüsselung und Mehrfaktor-Authentifizierung, die mit DSGVO und UNECE R155 konform sind.

Die Reifung von 5G in Westeuropa erschließt latenzarme Verbindungen, die Live-Videoassistenz und Over-the-Air-Werkzeugaktualisierungen auch auf Parkplätzen unterstützen. Anbieter bündeln digitale Arbeitsaufträge, die automatisch aus DTC-Codes befüllt werden und die Teilebestellung beschleunigen. Kabelgebundene Lösungen verschwinden nicht; sie entwickeln sich stattdessen weiter, um Ethernet über USB-C für hochauflösende ADAS-Kamerakalibrierungen zu umfassen. Hybriddesigns, die automatisch zwischen kabelgebundenen und kabellosen Modi wechseln, bieten Werkstätten maximale Flexibilität und Redundanz. Da Ferndiagnosen zum Standard werden, können Dienstleister Fehler vor Ort triagieren und die Boxenzeit für Reparaturen statt für Erstscans reservieren.

Nach Endnutzer: Flottenoperatoren setzen auf vorausschauende Wartung

OEM-Händler erfassten 2025 52,85 % des Umsatzes dank ihres direkten Zugangs zu Herstellerdaten, Sicherheitsschlüsseln und Garantieverwaltungsportalen. Ihre Dominanz bleibt bestehen, weil neuere Fahrzeugmodelle weiterhin markenspezifische Verfahren erfordern, die hinter sicheren Gateways gesperrt sind. Dennoch sollen Flottenoperatoren mit der schnellsten CAGR von 5,43 % wachsen, da sie Fahrzeugtelematik mit internen Serviceeinrichtungen integrieren. Auf kontinuierlichen Fehlerdaten aufgebaute vorausschauende Wartungsmodelle reduzieren ungeplante Ausfallzeiten und sparen Kraftstoff, was Investitionen in hochwertige Diagnosestationen rechtfertigt.

Unabhängige Werkstätten im Aftermarket bleiben in Regionen mit großem Bestand älterer Fahrzeuge unverzichtbar und bieten wettbewerbsfähige Preise für Routinereparaturen. Das Recht-auf-Reparatur-Mandat befähigt sie, auf OEM-Daten zuzugreifen und steigert ihre Bedeutung bei komplexen elektronischen Reparaturen. Werkzeuglieferanten bedienen jedes Nutzerniveau mit differenzierten Lizenzstufen: vollständige OEM-Programmierung für Händler, markenübergreifende Funktionen für unabhängige Werkstätten und API-fähige Dashboards für Flotten. Schulungspakete, die auf jedes Profil zugeschnitten sind – von ADAS-Ausrichtungskursen auf Händlerniveau bis hin zu flottenspezifischen Batteriewechselprotokollen –, ergänzen das Angebot der Anbieter.

Geografische Analyse

Deutschland erwirtschaftete 2025 28,44 % des Umsatzes im europäischen Markt für Kfz-Diagnosewerkzeuge, was seinen Status als größter Fahrzeugproduzent der Region und Standort mehrerer Diagnoseinnovatoren widerspiegelt. Bosch, Continental und Softing Automotive investieren intensiv in Forschung und Entwicklung und geben gemeinsam jährlich einen erheblichen Betrag für Mobilitätstechnologien aus, was die inländische Nachfrage nach modernster Werkstattausrüstung stimuliert. Deutsche Werkstätten waren frühe Anwender von Industrie 4.0 und integrierten Scanner in Enterprise-Resource-Planning-Systeme, um Teilelogistik und Bestandsmanagement zu optimieren. Der Markt wird jedoch durch eine im Vergleich zu den nordischen Ländern langsamere EV-Durchdringung leicht gebremst, was den vollständigen Übergang zu hochspannungszentrierten Werkzeugen verzögert.

Das Vereinigte Königreich ist auf dem Weg, bis 2031 mit einer CAGR von 5,34 % das stärkste Wachstum zu verzeichnen, angetrieben durch die Konsolidierung im fragmentierten Reparatursektor und die rasche Digitalisierung unabhängiger Werkstätten. Der Brexit hat einige grenzüberschreitende Lieferketten unterbrochen und Distributoren dazu veranlasst, inländische Lagerhubs zu errichten und Online-Teile-Marktplätze zu intensivieren. Britische Werkstätten experimentieren mit abonnementbasierter Diagnose, da flexible Abrechnung mit schwankender Boxenauslastung vereinbar ist. Staatliche Anreize für die Entwicklung vernetzter und autonomer Fahrzeuge haben auch die Einführung cloudbasierter Scanner gefördert, die Softwarestacks validieren können, die für selbstfahrende Prototypen einzigartig sind.

Das Verbraucherverhalten beeinflusst auch die Werkzeugauswahl; fast die Hälfte der Fahrer recherchiert Reparaturoptionen online, bevor sie einen Termin buchen, was Werkstätten dazu treibt, digitale Diagnoseberichte bereitzustellen, die Transparenz erhöhen. Italien bleibt trotz rückläufiger Inlandsproduktion eine Hochburg der Komponentenspezialisierung, und seine Werkstätten priorisieren zunehmend EV-fähige Analysatoren, da Stellantis die Produktion elektrifizierter Modelle hochfährt. Die nordischen Länder – Dänemark, Schweden, Norwegen und Finnland – führen bei der EV-Dichte und fördern damit eine frühe Nachfrage nach batteriezentrierter Diagnose. Gleichzeitig tendiert Osteuropa zu budgetbewussten Lösungen, die für ältere Fahrzeuge mit Verbrennungsmotor optimiert sind.

Wettbewerbslandschaft

Der europäische Markt für Kfz-Diagnosewerkzeuge ist mäßig fragmentiert, jedoch beschleunigt sich die Konsolidierung, da führende Anbieter Hardware, Software und Schulungen in einheitliche Ökosysteme integrieren. Die KTS-Serie von Bosch ist mit dem Esitronic-Cloud-Portal gekoppelt und liefert wöchentliche Protokollaktualisierungen und Videosupport, was die Kundenbindung vertieft. Snap-on nutzt sein ZEUS-Tablet, um geführte Komponententests und Remote-Experten-Chat anzubieten, und berechnet monatliche Gebühren, die gelegentliche Werkzeug-Upgrades in wiederkehrende Einnahmen umwandeln. Continental Autodiagnos Drive richtet sich an telematisch vernetzte Flotten und bietet kontinuierliche Überwachung und vorausschauende Wartungsalarme ohne Kabelverbindung.

Asiatische Marktteilnehmer wie Autel und Launch erzeugen Preiswettbewerb, indem sie umfangreiche Modellabdeckung zu niedrigeren Anschaffungskosten bündeln und die etablierten Anbieter unter Druck setzen, ihre Premiumpreise durch fortgeschrittene Analytik und sichere Gateways zu rechtfertigen. Partnerschaften entstehen zwischen Werkzeugherstellern und Schulungsakademien, um die Lücke bei EV-Technikern zu schließen; beispielsweise kooperiert MAHLE mit Berufsschulen, um Hochspannungskompetenz mithilfe seiner TechPRO-Suite zu zertifizieren.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf den Erwerb von Softwareunternehmen, die auf KI-gesteuerte Fehlervorhersage oder Cloud-native Bereitstellung spezialisiert sind, und ermöglichen es Anbietern, Funktionen zu erweitern, ohne die Entwicklungszeiträume zu verlängern. Da die Diagnosekomplexität weiter zunimmt, verlagert sich der Wert von Hardware-Margen hin zu Datendiensten, was jeden Marktteilnehmer zwingt, seine Cybersicherheitslage und Betriebszeitgarantien zu verfeinern.

Marktführer der europäischen Kfz-Diagnosewerkzeugbranche

Robert Bosch GmbH

Snap-On Inc.

Continental AG

DENSO Corporation

Delphi Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: MAHLE stellte auf der Equip Auto in Paris das Digital ADAS 2.0 EXTRA-Kalibrierungssystem und ein bedeutendes TechPRO-2-Scanner-Update vor und unterstrich damit seinen Fokus auf EV-fähige Diagnose.

- Oktober 2024: Autel stellte das MaxiSys-906-MAX-Tablet mit erweiterter ADAS-Kalibrierungsfunktionalität vor und markierte damit einen bedeutenden Upgrade-Pfad für Werkstätten, die ältere 906-Geräte verwenden.

Berichtsumfang des europäischen Marktes für Kfz-Diagnosewerkzeuge

Ein Kfz-Diagnosewerkzeug kann Probleme im Motor, Getriebe, Bremssystem und anderen Systemen eines Fahrzeugs erkennen und diagnostizieren. Es kann Fehlercodes auslesen, Systemtests durchführen, Warnleuchten zurücksetzen und detaillierte Informationen zur Fahrzeugleistung bereitstellen.

Der europäische Markt für Kfz-Diagnosewerkzeuge wurde nach Angebot, Fahrzeugtyp, Produkttyp, Werkstattausrüstung, Endnutzer und Land segmentiert. Nach Angebot ist der Bericht in Diagnosegeräte/-hardware und Diagnosesoftware segmentiert. Nach Fahrzeugtyp ist der Bericht in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Werkstattausrüstung ist der Bericht in Abgasanalysatoren, Radausrichtungsgeräte, Lack-Scangeräte, Dynamometer, Scheinwerferprüfer, Kraftstoffeinspritzdiagnose, Druckleckerkennung und Motoranalysatoren segmentiert. Nach Endnutzer ist der Bericht in Kfz-Reparatur- und Wartungsbetriebe, OEM-Händler, Flottenmanagementunternehmen und sonstige Endnutzer segmentiert. Nach Land ist der Bericht in Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Niederlande und übriges Europa segmentiert.

| OBD-Scanner |

| Professionelle Diagnosewerkzeuge |

| Elektrosystemanalysatoren |

| Druck- und Leckprüfer |

| Codeleser |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor (VKM) |

| Batterie-Elektrofahrzeug (BEV) |

| Hybrid- und Plug-in-Hybrid (HEV & PHEV) |

| Kabelgebunden |

| Kabellos |

| OEM-Händler |

| Unabhängige Aftermarket-Werkstätten |

| Flottenoperatoren |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Werkzeugtyp | OBD-Scanner |

| Professionelle Diagnosewerkzeuge | |

| Elektrosystemanalysatoren | |

| Druck- und Leckprüfer | |

| Codeleser | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Nach Antriebsart | Verbrennungsmotor (VKM) |

| Batterie-Elektrofahrzeug (BEV) | |

| Hybrid- und Plug-in-Hybrid (HEV & PHEV) | |

| Nach Konnektivität | Kabelgebunden |

| Kabellos | |

| Nach Endnutzer | OEM-Händler |

| Unabhängige Aftermarket-Werkstätten | |

| Flottenoperatoren | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche Diagnosefähigkeiten priorisieren europäische Werkstätten im Jahr 2025?

Sichere ECU-Programmierung und Hochspannungs-Batteriezustandsanalyse haben höchste Priorität, da die EV-Verbreitung zunimmt.

Welches Fahrzeugsegment treibt die Werkzeuginnovation am stärksten voran?

Leichte Nutzfahrzeugflotten, die auf telematikintegrierte Diagnose zur Reduzierung von Ausfallzeiten angewiesen sind, treiben die Funktionsentwicklung voran.

Wie beeinflusst Euro 7 Geräteeinkäufe?

Das Mandat zur kontinuierlichen Echtzeit-Überwachung von Fahrtemissionen zwingt Werkstätten, in Scanner mit erweiterter Datenprotokollierung und Compliance-Berichtsfähigkeiten zu investieren.

Verdrängen kabellose Diagnosewerkzeuge kabelgebundene Verbindungen?

Kabellose Sitzungen nehmen zu, doch kabelgebundene Schnittstellen dominieren weiterhin dort, wo unterbrechungsfreie Stromversorgung und hoher Durchsatz unverzichtbar sind.

Warum gewinnen Abonnementmodelle an Bedeutung?

Sie wandeln einmalige Hardwareverkäufe in wiederkehrende Umsätze um und stellen gleichzeitig sicher, dass Werkstätten wöchentliche Protokollaktualisierungen und Fernsupport erhalten.

Was schränkt die Akzeptanz bei kleinen unabhängigen Betrieben ein?

Hohe Anschaffungskosten für professionelle Geräte und Verpflichtungen zur Cybersicherheits-Compliance bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: