Marktgröße und Marktanteil für Automotive-NVH-Materialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

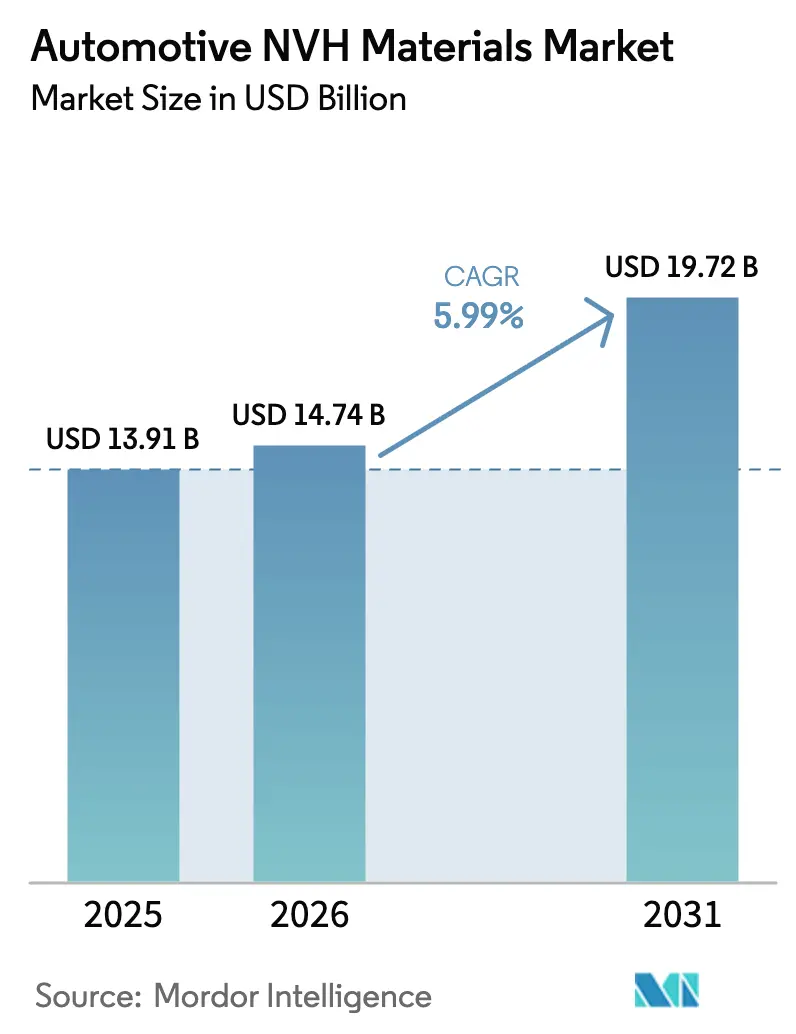

| Marktgröße (2026) | 14.74 Milliarden US-Dollar |

| Marktgröße (2031) | 19.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-NVH-Materialien von Mordor Intelligence

Es wird erwartet, dass der Markt für Automotive-NVH-Materialien von 13,91 Milliarden USD im Jahr 2025 auf 14,74 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 19,72 Milliarden USD erreichen wird, bei einer CAGR von 5,99 % über den Zeitraum 2026–2031. Erstklassiger akustischer Komfort, strengere Lärmschutzvorschriften und der Wandel hin zu elektrifizierten Antriebssträngen verleihen den Materiallieferanten in jeder Fahrzeugklasse einen anhaltenden Schwung. Hersteller kombinieren leichte Polymere mit aktiver Geräuschregelungselektronik, um Massenreduzierung und Kabinenruhe in Einklang zu bringen. Skalengetriebene Übernahmen und regionale Fertigungsstandorte prägen weiterhin die Lieferantenstrategien, da Automobilhersteller integrierte NVH-Systempakete anfordern. Infolgedessen ist der Markt für Automotive-NVH-Materialien für ein robustes Wachstum positioniert, auch wenn sich die Antriebstechnologien diversifizieren.

Wesentliche Erkenntnisse des Berichts

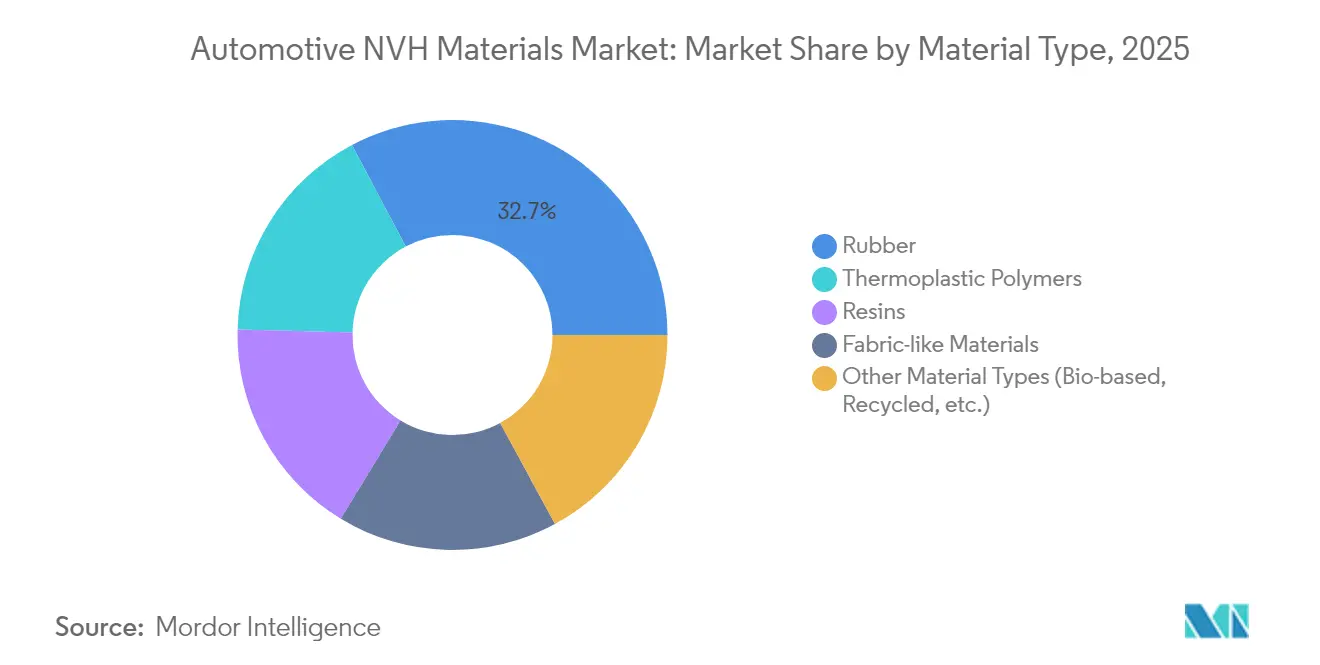

- Nach Materialtyp führte Kautschuk im Jahr 2025 mit einem Marktanteil von 32,74 % am Markt für Automotive-NVH-Materialien, während andere Materialtypen wie biobasierte und recycelte Polymere bis 2031 voraussichtlich die schnellste CAGR von 6,79 % verzeichnen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 64,78 % der Marktgröße für Automotive-NVH-Materialien auf Personenkraftwagen, die zwischen 2026–2031 voraussichtlich mit einer CAGR von 7,57 % wachsen werden.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 68,55 %; Hybrid-Elektrofahrzeuge verzeichnen bis 2031 eine CAGR von 6,82 %.

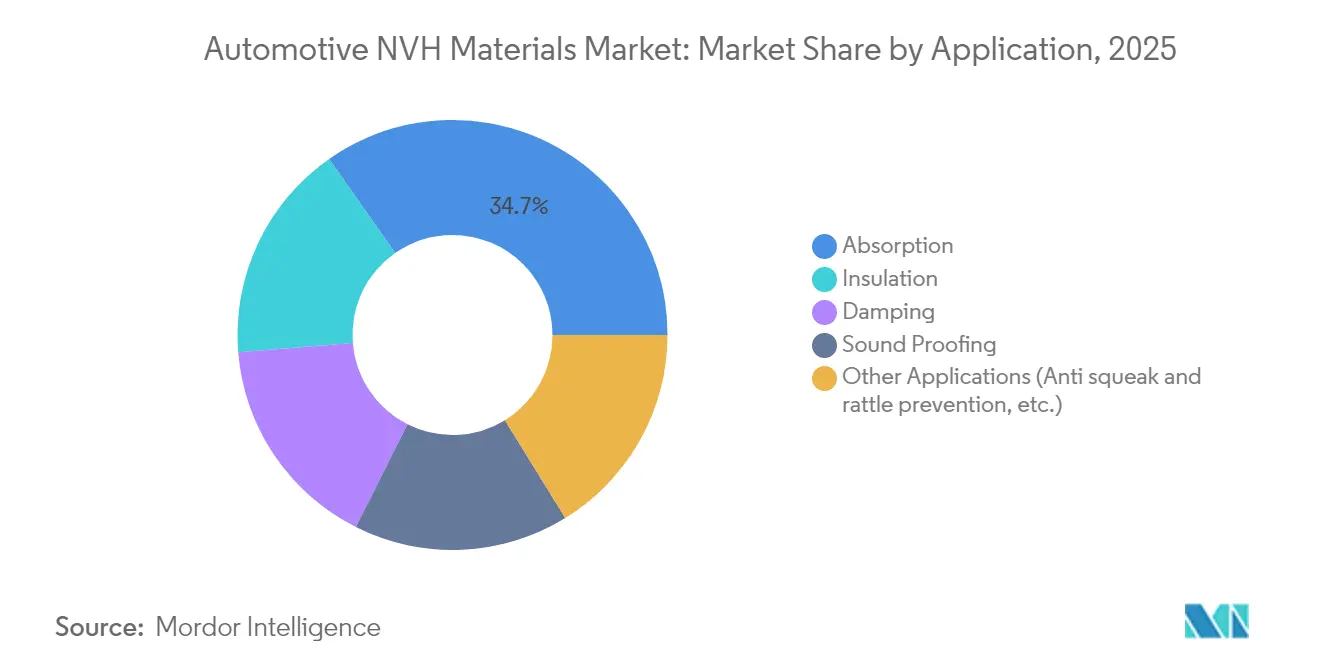

- Nach Anwendung erzielte Absorption im Jahr 2025 einen Umsatzanteil von 34,73 %; Isolierung soll bis 2031 mit einer CAGR von 6,94 % zulegen.

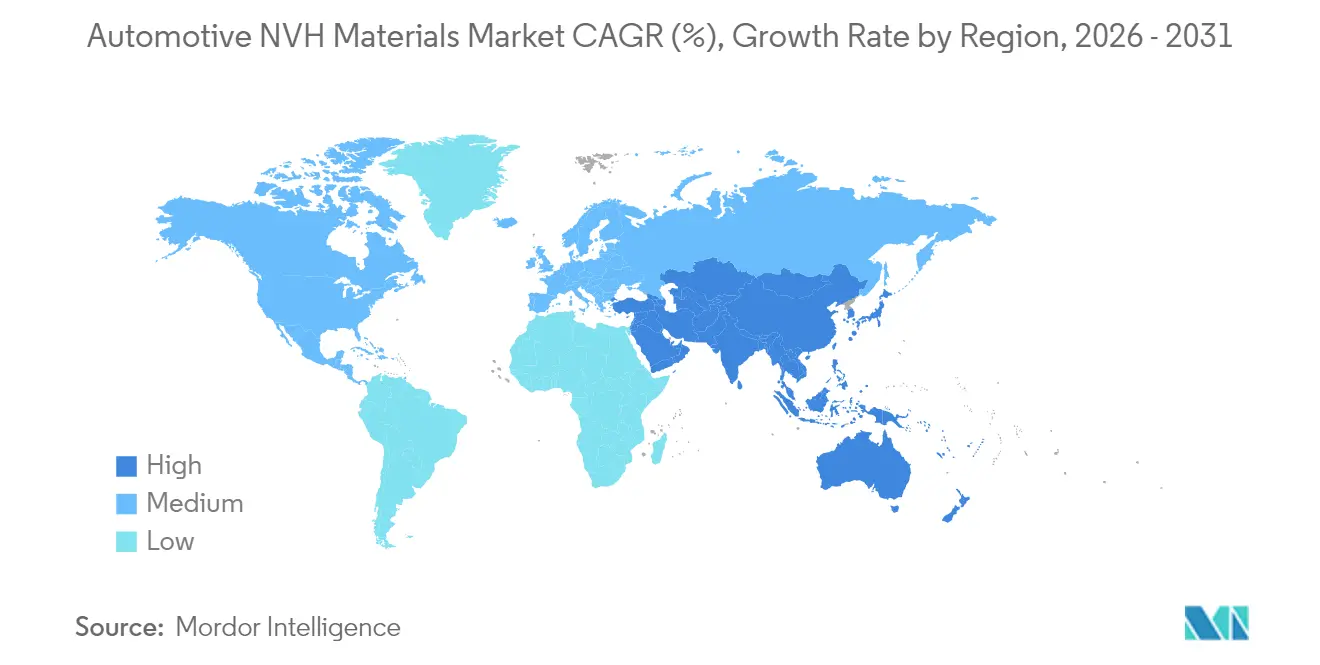

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 46,78 % und bleibt mit einer CAGR von 6,66 % die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Automotive-NVH-Materialien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Kabinenlärm-Gesetzgebung und steigende Komforterwartungen | +1.8% | Global (EU und Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Boomende Produktion von Elektro- und Hybridfahrzeugen, die Hochfrequenz-NVH-Lücken aufdeckt | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Leichtbaustrategien, die auf Polymer- und Verbundstoff-NVH-Medien umgeschwenkt sind | +1.2% | Global, Schwerpunkt auf Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Premium- und Luxusfahrzeugen mit Anforderungen an akustisches Branding | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Automotive-NVH-Materialien in Personenfahrzeugen | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kabinenlärm-Gesetzgebung und steigende Komforterwartungen

Die Verordnung (EU) Nr. 540/2014 des Europäischen Parlaments verschärfte die zulässigen Außen- und Innenlärmpegel und zwang OEMs dazu, leistungsstärkere NVH-Materialien einzusetzen, die Konformitätsprüfungen bestehen können, ohne unerwünschte Masse hinzuzufügen.[1].Europäisches Parlament, „Verordnung (EU) Nr. 540/2014 des Europäischen Parlaments und des Rates”, europarl.europa.eu Das Bewusstsein der Verbraucher für ruhige Kabinen hat sich ebenfalls weiterentwickelt und veranlasst Massenmarktmarken dazu, Funktionen wie Hondas Active-Noise-Control-System in mehreren Modellreihen einzuführen. Lieferanten verzeichnen daher eine nicht diskretionäre Nachfrage, die von makroökonomischen Zyklen unabhängig ist, da das Versagen bei Lärmprüfungen finanzielle Strafen und Markenschäden auslöst. Automobilhersteller betrachten die Innenklang-Qualität nun als Markenidentifikationsmerkmal; BMWs HypersonX-Programm für elektrische Fahrzeuge der Neue-Klasse-Reihe unterstreicht das Marketinggewicht, das maßgeschneiderten akustischen Signaturen beigemessen wird. Die Überschneidung von Regulierung und Kundenerwartung festigt einen mehrjährigen Wachstumspfad für fortschrittliche Absorptions-, Dämpfungs- und Isolierungsmedien.

Boomende Produktion von Elektro- und Hybridfahrzeugen, die Hochfrequenz-NVH-Lücken aufdeckt

Elektromotoren offenbaren Wechselrichtergeräusche und Straßen-Reifen-Harmonische, die herkömmliche Kautschuksorten schlecht unterdrücken. Ascend Materials' Vydyne Anti-Vibrations-Technologie reduziert den Kabinenlärm um bis zu 84 % und beweist, dass technisch entwickelte Polyamide herkömmliche Schäume im Bereich von 3 kHz–4 kHz übertreffen können. Hyundais Road-Noise Active Noise Control halbiert Niederfrequenzstörungen durch Echtzeit-Phaseninversion und ermöglicht es Automobilherstellern, leichtere Stoffe mit elektronischen Gegenwellen für ein verfeinertes Fahrerlebnis zu kombinieren. Die Dringlichkeit wächst, da Fabriken im Asien-Pazifik-Raum die Produktion von batterie-elektrischen Fahrzeugen beschleunigen, was den Bedarf an Verbundmatten und akustischen Metamaterialien erhöht, die auf Hochfrequenz-NVH-Profile zugeschnitten sind. Infolgedessen verzeichnet der Markt für Automotive-NVH-Materialien seine schnellsten Vertragsabschlüsse bei neuen Elektrofahrzeug-Plattformen.

Leichtbaustrategien, die auf Polymer- und Verbundstoff-NVH-Medien umgeschwenkt sind

Jedes eingesparte Kilogramm an einem Fahrzeug hilft OEMs, Flottenemissionsregelungen für CO₂ zu erfüllen, sodass Lieferanten akustische und strukturelle Funktionen in mehrschichtige Laminate integrieren. Material Sciences Corporations MSC Smart Steel reduziert die Plattenmasse um 35 %, während eine vergleichbare Dämpfung erhalten bleibt, was einen geringeren Kraftstoffverbrauch ohne Einbußen beim Kabinenlärm unterstützt. Thyssenkrupps Bondal-Verbundwerkstoff erreicht eine Verringerung des Wechselrichtergeräuschs um bis zu 20 dB und bietet zusätzlich elektromagnetische Abschirmung, was die Systemvorteile von Hybridlaminaten veranschaulicht. Biobasierte Alternativen, wie das zelluloseverstärkte Polypropylen von Toyoda Gosei, bieten Umweltvorteile bei gleichzeitigem Widerstand gegen Aufprall bei Stoßfängerträgertests. Diese Entwicklungen zeigen, wie Gewichtseinsparungen und akustische Ziele konvergieren und die Nachfrage nach polymerreichen Lösungen in Premium- und Massenmarktsegmenten steigern.

Verbreitung von Premium- und Luxusfahrzeugen mit Anforderungen an akustisches Branding

Klangdesign verankert heute die Markenidentität. BMW beschäftigt den Komponisten Hans Zimmer, um exklusive Elektrofahrzeug-Antriebstöne zu kreieren, die Markenpersönlichkeit kommunizieren und gleichzeitig hochfrequentes Motorgeräusch maskieren. Wissenschaftliche Arbeiten an der Technischen Universität München bestätigen, dass ein „solides” Türschließgeräusch die wahrgenommene Qualität und die Kaufabsicht erhöht. Da Luxusmerkmale in die Kompaktklasse vordringen, müssen Lieferanten Materialien anbieten, deren Impedanzeigenschaften eine Feinabstimmung statt einer stumpfen Absorption ermöglichen. Minis vier Klangwelten für seine nächste Elektrofahrzeug-Reihe unterstreichen, dass akustisches Branding über Top-Limousinen hinaus auch Lifestyle-Modelle umfasst. Der Markt für Automotive-NVH-Materialien profitiert daher von einem höheren Materialgehalt pro Fahrzeug, da Klanglandschaften zu einem Differenzierungsmerkmal werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bedrohung durch Substitute aus alternativen Technologien | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität für Petro-Kautschuk und PU-Schäume | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Brandschutzherausforderungen für recycelte Schäume | −0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität für Petro-Kautschuk und PU-Schäume

Synthesekautschukpreise schwanken mit dem Angebot an rohölabgeleitetem Butadien. Spot-Notierungen in Asien überstiegen im Jahr 2024 3.000 USD pro Tonne und veranlassten Continental und Goodyear dazu, die Reifenpreise anzuheben und NVH-Lieferanten zu zwingen, Kosten weiterzugeben oder Marge zu verlieren. Budgetsegmente sind am wenigsten in der Lage, Preissprünge zu absorbieren, sodass einige Automobilhersteller Premium-Akustikpakete reduzieren oder Markteinführungen verzögern. Lieferstörungen, wie der Engpass bei Seltenerdmagneten, der 2024 ein Ford-Werk zum Stillstand brachte, zeigen die Anfälligkeit globaler Rohstoffketten. Der Markt für Automotive-NVH-Materialien steht somit kurzfristig unter Kostendruck, bis Absicherungsstrategien und lokalisierte Beschaffungsstrategien ausgereift sind.

Brandschutzherausforderungen für recycelte Schäume

Der US-amerikanische Standard FMVSS 302 begrenzt Brennraten auf 102 mm pro Minute, und viele recycelte PU-Schäume scheitern daran, sofern sie nicht mit halogenierten Flammschutzmitteln gemischt werden, die nun gesundheitlichen Bedenken unterliegen.[2]Nationale Straßenverkehrssicherheitsbehörde (National Highway Traffic Safety Administration), „FMVSS 302 Entflammbarkeit von Innenraummaterialien”, nhtsa.gov. Europa legt parallele Standards fest, während UL-94-V-0-Bewertungen für Elektroantriebskomponenten strengere Hürden schaffen. Die regulatorische Reibung verlangsamt die kommerzielle Einführung nachhaltiger Akustikpolster. Wissenschaftliche Gruppen berichten über Katalysatorsysteme, die es einem 30-%-Recyclinganteil ermöglichen, die V-0-Anforderungen zu erfüllen, aber die massentaugliche Wirtschaftlichkeit bleibt unbewiesen. Bis sicherere Additive weite Verbreitung finden, konkurrieren Nachhaltigkeitsgewinne mit Brandschutzmandaten und hemmen die Segmentexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Bio-Innovation treibt den Nachhaltigkeitsübergang voran

Kautschuk hielt im Jahr 2025 mit einem Anteil von 32,74 % die führende Position am Markt für Automotive-NVH-Materialien, dank seiner umfassenden Schwingungsisolierungsleistung und einer etablierten Lieferbasis. Biobasierte und recycelte Polymere verzeichnen jedoch eine CAGR von 6,79 %, da Gesetzgebung und OEM-Kohlenstoffziele den Materialsubstitutionsprozess beschleunigen. Die Marktgröße für Automotive-NVH-Materialien bei anderen Polymermaterialien wie biobasierten und recycelten Polymeren soll stark ansteigen, sobald großvolumige Fahrzeugprogramme sich zu einer geringeren Umweltbelastung bei Innenausstattungen verpflichten. Huntsmans ACOUSTIFLEX HR BIO-Schaum bietet über 9 % Bioanteil bei gleichzeitiger Übereinstimmung mit der Belastbarkeit herkömmlicher PU-Materialien und demonstriert die Gleichwertigkeit von grüner Chemie und Fahrkomfort. LANXESS ergänzt diesen Wandel mit Tepex-Verbundwerkstoffen, die mehr als 80 % erneuerbare Rohstoffe für Struktureinsätze aufweisen.

Gewebeartige Vliesstoffe wachsen im Einklang mit Leichtbau- und Recyclingzielen. Millikens um 50 % leichteres Textilinnenfutter übertrifft Mitbewerber in der Absorption und kann am Ende seines Lebenszyklus wieder in Polymerströme eingespeist werden. Myzelbasierte Absorber, die auf ScienceDirect untersucht wurden, dämpfen effektiv Kabinenfrequenzen von 1 kHz und bauen natürlich ab. Über den Prognosehorizont könnten Verbundlaminate, die Kautschukaußenschichten mit Naturfaserkernmaterialien verbinden, einen neuen Mehrwert in Bezug auf Kosten und Nachhaltigkeit für Tier-1-Lieferanten erschließen. Mit der Skalierung dieser Technologien wird der Markt für Automotive-NVH-Materialien von petrochemisch-lastigen Angeboten hin zu Hybrid- und erneuerbaren Formulierungen schwenken. Akustische Metamaterialien, die mit periodischen Hohlräumen ausgelegt sind, eliminieren 2,0–2,3 dB Niederfrequenzbrummen ohne Masse, was auf eine Zukunft hindeutet, in der Geometrie schwerere masseabhängige Lösungen ersetzt. Solche multifunktionalen Ansätze verwischen die historischen Grenzen zwischen Absorption, Dämpfung und Isolierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktentwicklung voran

Personenkraftwagen dominierten den Markt für Automotive-NVH-Materialien im Jahr 2025 mit einem Anteil von 64,78 % und liefern dennoch die höchste CAGR von 7,57 % bis 2031. Der Anstieg spiegelt eher den wachsenden Materialgehalt pro Fahrzeugeinheit als das reine Volumen wider, da Kompakt-SUVs luxuriöse Akustikpakete erhalten, um Preisaufschläge zu rechtfertigen. Leichte Nutzfahrzeuge profitieren von der Elektrifizierung von Paketzustellflotten: Autoneum's neue Geschäftseinheit für Nutzfahrzeuge entwickelt Bodensysteme, die auf lautlose Elektrolieferwagen abgestimmt sind, die Straßenlärm verstärken. Schwere Nutzfahrzeuge setzen dickere Armaturenbrettmatten ein, um Ermüdungs- und Sicherheitsrichtlinien für Fernfahrer zu erfüllen. Zweiräder und Mikromobilitätskategorien beginnen, schlanke Dämpfungsstreifen zu integrieren, da städtische Lärmvorschriften strenger werden. Infolgedessen verzeichnet der Markt für Automotive-NVH-Materialien eine breitere Anwendungsvielfalt, und Lieferanten müssen akustische, Haltbarkeits- und Kosteneigenschaften an sehr unterschiedliche Einsatzzyklen anpassen. Das Wachstum bei Personenkraftwagen bestätigt, dass erstklassige Akustik nicht mehr auf Top-Limousinen beschränkt ist, sondern das gesamte Massenmarktsortiment umfasst.

Nach Antriebsart: Elektrifizierung verändert NVH-Anforderungen

Plattformen mit Verbrennungsmotor dominieren aufgrund des bestehenden Fahrzeugbestands im Jahr 2025 weiterhin mit 68,55 % des Umsatzes. Hybrid-Elektrofahrzeuge expandieren jedoch mit einer CAGR von 6,82 % und stellen einzigartige Doppelfrequenzherausforderungen dar, die neue Materialrezepturen anregen. Der Marktanteil von Automotive-NVH-Materialien für batterie-elektrische Fahrzeuge steigt, da sich reine Elektrofahrzeuglinien vervielfachen und eine Dämpfung von Hochtonwechselrichterfrequenzen verlangen, ohne Kilogramm hinzuzufügen, die die Reichweite verringern.

Brennstoffzellen-Elektroprototypen bringen Wasserstoffpumpen-Pulsationsgeräusche ein und schaffen eine Nische für massenarme Membranen mit Breitbanddämpfung. Aktive Geräuschunterdrückung ergänzt leichte Schäume: Hyundais RANC beweist, dass Steueralgorithmen dünnere Bodenabschnitte ermöglichen, während 50 % der Innenraumgeräuschreduktion erhalten bleiben. Lieferanten müssen daher bestehende ICE-Aufträge bedienen und gleichzeitig Forschung und Entwicklung auf elektrifizierungsspezifische Lösungen ausrichten, was die adressierbare Marktgröße für Automotive-NVH-Materialien bei intelligenten Verbundwerkstoffen und elektronischen Hybriden vergrößert.

Nach Anwendung: Isolierungstechnologien führen das Wachstum an

Absorptionspolster machten im Jahr 2025 34,73 % des Umsatzes aus, da sie die Standardlösung für luftübertragene Motor- und Straßengeräusche darstellen. Isolierungsprodukte verzeichnen inzwischen die schnellste CAGR von 6,94 %, getrieben durch das Wärmemanagement von batterie-elektrischen Plattformen. Da Batteriepakete die Wärmelasten in der Kabine erhöhen, kombinieren Lieferanten Aerogelpartikel mit Vliesfasern, um sowohl den Schallleistungspegel um 40 % als auch den HLK-Energieverbrauch um 30 % zu senken. Dämpfungsschichten wechseln von Asphaltplatten zu BASFs emissionsarmem LASD-Spray, das Gewicht und Montagezeit reduziert und gleichzeitig die Frequenzabdeckung beibehält. Die Marktgröße für Automotive-NVH-Materialien bei Isolierungssystemen soll jedes Mal inkrementelle Gewinne verbuchen, wenn ein OEM ein dediziertes elektrisches Skateboard-Fahrzeug auf den Markt bringt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Anteil von 46,78 % den Markt für Automotive-NVH-Materialien und soll mit einer CAGR von 6,66 % wachsen, gestützt auf China, Japan und Südkorea. Autoneum's Mehrheitsbeteiligung an Jiangsu Huanyu stärkt die lokale Versorgungstiefe, da chinesische OEMs schnellere Design-to-Production-Zyklen verlangen. Japanische Konzerne reorganisieren sich rund um Elektrofahrzeugkomponenten und eröffnen damit Möglichkeiten für NVH-Spezialisten, die batteriezugehörige Akustikprofile verstehen. Südkoreanische Materialgruppen wie Toray bauen Kapazitäten für schalldämpfende Kohlenstofffaserschichten aus und signalisieren damit eine weitere Spezialisierung. Neue Montagewerke in Thailand und Indonesien ziehen japanische und chinesische Tier-1-Lieferanten an, die einen zollfreien ASEAN-Zugang anstreben.

Europa behauptet eine bedeutende Marktpräsenz, angetrieben durch strenge Regulierungsrahmen und eine Konzentration von Premiumfahrzeugherstellern, wobei die EU-Verordnung 540/2014 umfassende Geräuschemissionsstandards festlegt, die NVH-Materialspezifikationen direkt beeinflussen. Deutsche OEMs treiben Lieferanten in Richtung akustisches Branding, wie BMWs HypersonX-Projekt verdeutlicht. Vorschriften regen zudem die Verwendung recycelter Polymere an, obwohl dem FMVSS entsprechende Brandschutzstandards eine massenweise Verbreitung verlangsamen. Freudenbergs neue Werke in Punjab im Wert von 42 Millionen EUR unterstreichen die Strategie europäischer Akteure, die globale Nachfrage mit lokalisierter Produktion zu bedienen.

Nordamerika balanciert den strengen Brandschutzstandard FMVSS 302 mit einer lückenhaften Lieferbasis für Spezialkautschuke. Fords Magnetengpass-Episode verdeutlichte die Dringlichkeit regionaler Resilienz. Die 1-Milliarden-USD-Übernahme der Teijin Automotive Technologies durch AURELIUS Private Equity erweitert die Verbundwerkstoffkapazitäten im Inland und positioniert den Erwerber für Wachstum bei der Fahrzeugakustik für Elektrofahrzeuge. Südamerika sowie der Nahe Osten und Afrika bieten Chancen in einem frühen Stadium, da lokale Bezugsvorschriften steigen, jedoch dämpfen wirtschaftliche Schwankungen und Infrastrukturlücken unmittelbare Volumina.

Wettbewerbslandschaft

Der Markt für Automotive-NVH-Materialien ist mäßig fragmentiert, wobei führende Lieferanten wie Autoneum, 3M und BASF proprietäre Chemikalien, globale Werkzeugausstattung und OEM-Kooperationen nutzen, um ihre Positionen zu behaupten, während sie gleichzeitig dem Wettbewerb durch agile Anbieter im Bereich intelligenter Materialien standhalten. Innovation treibt den Wettbewerb an, wie BASFs LASD-Sprays mit niedriger Dichte zeigen, die Gewicht und Aufwand reduzieren. Nachhaltigkeit ist entscheidend, wie Dows biobasiertes NORDEL REN EPDM belegt, das CO₂-Emissionen um 90 % reduziert. Regionale Expansionen umfassen Freudenbergs neue Werke in Indien für lokalisierte NVH-Lösungen und chinesische Unternehmen, die sich auf recycelte Thermoplaste konzentrieren, was den Preiswettbewerb verschärft. Der Markt dreht sich um Akustikwissenschaft, Gewichtsmanagement und Nachhaltigkeit, wobei Konsolidierung Skalenvorteile bietet, während Automobilhersteller ihre Lieferantenpanels straffen.

Branchenführer im Bereich Automotive-NVH-Materialien

BASF

Dow

Autoneum

3M

Sumitomo Riko Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Autoneum gab die Expansion in Asien mit neuen Werken in Changchun, China, und Pune, Indien, bekannt, um die wachsende Nachfrage nach Innenarmaturenbrettern, Bodenunterlagen für den Innenraum und anderen NVH-Komponenten (Geräusch, Vibration, Rauheit) für Automobile zu decken. Das Unternehmen zielt darauf ab, seine Marktpräsenz zu stärken und nachhaltige Mobilität in wichtigen Automobil-Hubs zu unterstützen, wobei die Produktion im Jahr 2024 beginnt.

- Dezember 2023: Vibracoustic, eine Tochtergesellschaft von Freudenberg SE, kündigte neue NVH-Technologien an, die speziell für Nutzfahrzeuge entwickelt wurden, die auf emissionsarme und emissionsfreie Antriebsstränge umsteigen. Aufbauend auf seinem umfangreichen Fachwissen hat Vibracoustic sich proaktiv an Branchenveränderungen angepasst und NVH-optimierte Befestigungssysteme speziell für Batteriepakete, Elektromotoren und Brennstoffzellen entwickelt.

Berichtsumfang des globalen Marktes für Automotive-NVH-Materialien

Der Bericht über den Markt für Automotive-NVH-Materialien umfasst

| Kautschuk |

| Thermoplastische Polymere |

| Harze |

| Gewebeartige Materialien |

| Sonstige Materialtypen (biobasiert, recycelt usw.) |

| Fahrzeuge mit Verbrennungsmotor (ICE) |

| Hybrid-Elektrofahrzeuge (HEV/PHEV) |

| Batterie-Elektrofahrzeuge (BEV) |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder und Mikromobilität |

| Absorption |

| Dämpfung |

| Isolierung |

| Schalldämmung |

| Sonstige Anwendungen (Geräuschvermeidung bei Quietschen und Klappern usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Kautschuk | |

| Thermoplastische Polymere | ||

| Harze | ||

| Gewebeartige Materialien | ||

| Sonstige Materialtypen (biobasiert, recycelt usw.) | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor (ICE) | |

| Hybrid-Elektrofahrzeuge (HEV/PHEV) | ||

| Batterie-Elektrofahrzeuge (BEV) | ||

| Brennstoffzellen-Elektrofahrzeuge (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Zweiräder und Mikromobilität | ||

| Nach Anwendung | Absorption | |

| Dämpfung | ||

| Isolierung | ||

| Schalldämmung | ||

| Sonstige Anwendungen (Geräuschvermeidung bei Quietschen und Klappern usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-NVH-Materialien?

Der Markt wird im Jahr 2026 auf 14,74 Milliarden USD geschätzt und soll bis 2031 voraussichtlich 19,72 Milliarden USD erreichen.

Wie beeinflussen Elektrofahrzeuge die Nachfrage nach NVH-Materialien?

Elektrofahrzeug-Plattformen legen hochfrequente Geräusche frei, die bisher durch Motoren überdeckt wurden, und treiben die Nachfrage nach leichten Verbundwerkstoffen und aktiven Lärminderungstechnologien voran, die neuen Akustikprofilen gerecht werden.

Welche Region ist der größte Verbraucher von Automotive-NVH-Materialien?

Der Asien-Pazifik-Raum führt mit einem Marktanteil von 46,78 % im Jahr 2025 und verzeichnet zugleich die schnellste CAGR von 6,66 %.

Welche Rolle spielen Vorschriften bei der Materialauswahl?

Standards wie die EU-Verordnung 540/2014 und der US-amerikanische Standard FMVSS 302 setzen strenge Grenzen für Geräusch und Entflammbarkeit und machen leistungsstarke, konforme Materialien für OEM-Programme obligatorisch.

Seite zuletzt aktualisiert am: