Hydraulikmotoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

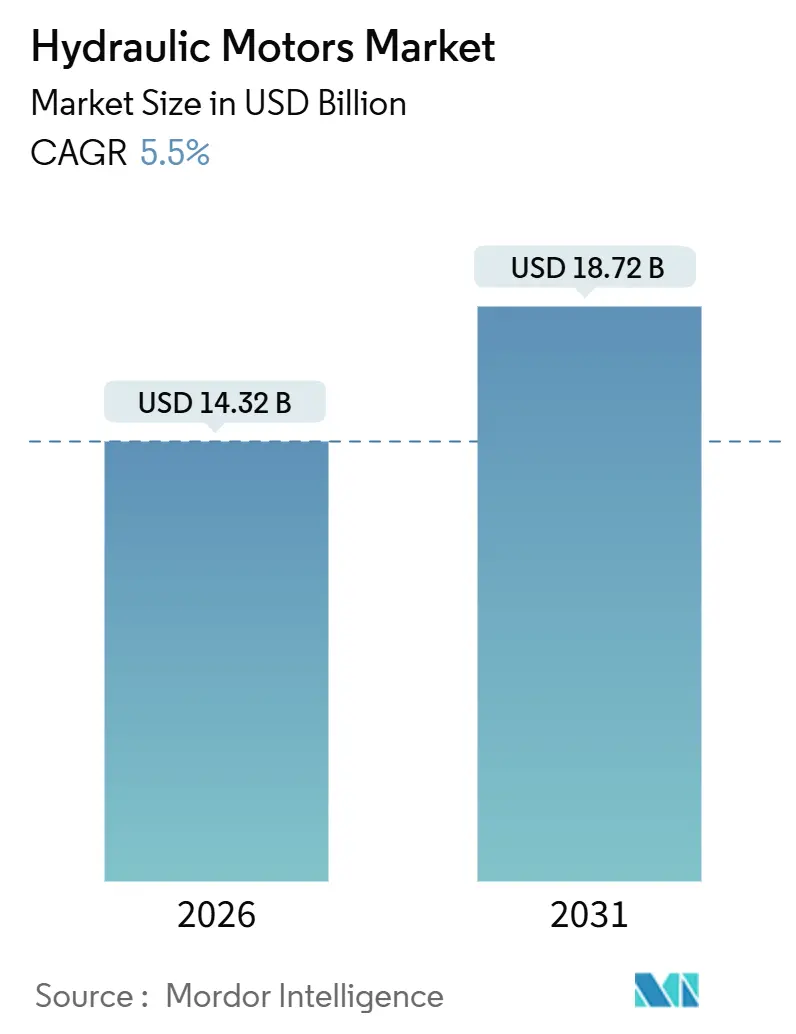

| Marktgröße (2026) | 14.32 Milliarden US-Dollar |

| Marktgröße (2031) | 18.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

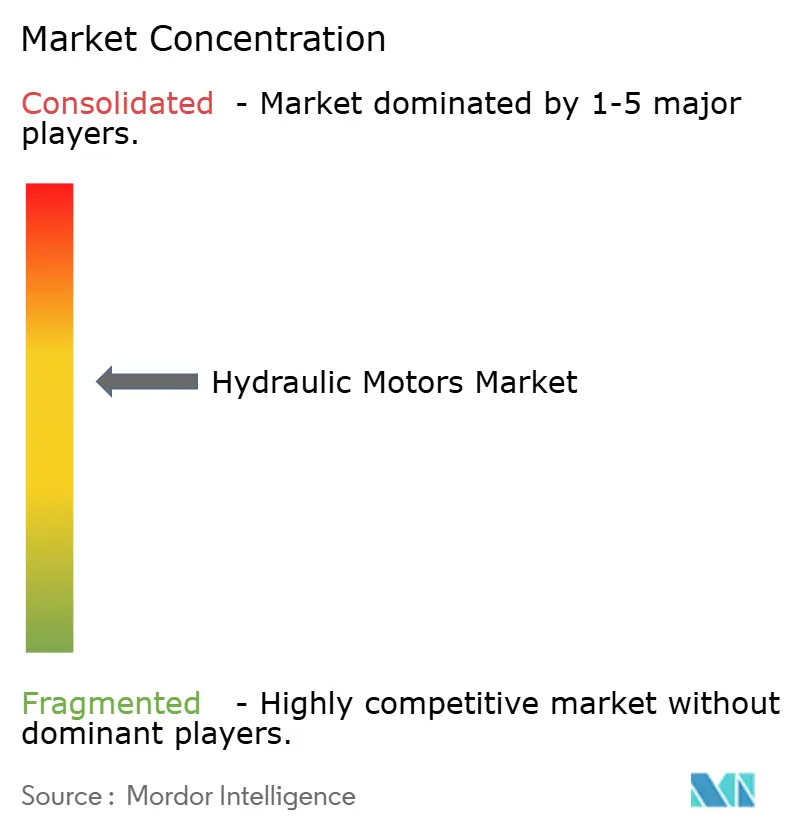

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydraulikmotoren Marktanalyse von Mordor Intelligence

Die Marktgröße für Hydraulikmotoren beläuft sich im Jahr 2026 auf USD 14,32 Milliarden und wird voraussichtlich bis 2031 USD 18,72 Milliarden erreichen, was einer CAGR von 5,50 % während des Prognosezeitraums entspricht. Die anhaltende Nachfrage nach kompakter, hochdrehmomentiger Leistungsübertragung in Baumaschinen und der Präzisionslandwirtschaft hält den Hydraulikmotoren Markt trotz zunehmender Elektrifizierung fest auf einem mittleren einstelligen Wachstumspfad. Kolbendesigns mit variabler Verdrängungssteuerung gewinnen weiterhin Marktanteile, da die Lasterfassungsgenauigkeit messbare Kraftstoffeinsparungen für Geländefahrzeugflotten erzielt. Infrastruktur-Megaprojekte im asiatisch-pazifischen Raum stützen die Mengenzuwächse, während IoT-fähige Zustandsüberwachung und die Kompatibilität mit biobasierten Fluiden das Wertversprechen von reiner Hardware hin zu verfügbarkeitsorientierter Dienstleistung verlagern. Rohstoffkostenspitzen und strengere Leckagevorschriften belasten die Margen, doch hybride elektrohydraulische Antriebsstränge deuten auf eine lange Laufbahn schrittweiser Effizienzverbesserungen hin, die OEM-Investitionen in fortschrittliche Motorarchitekturen aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

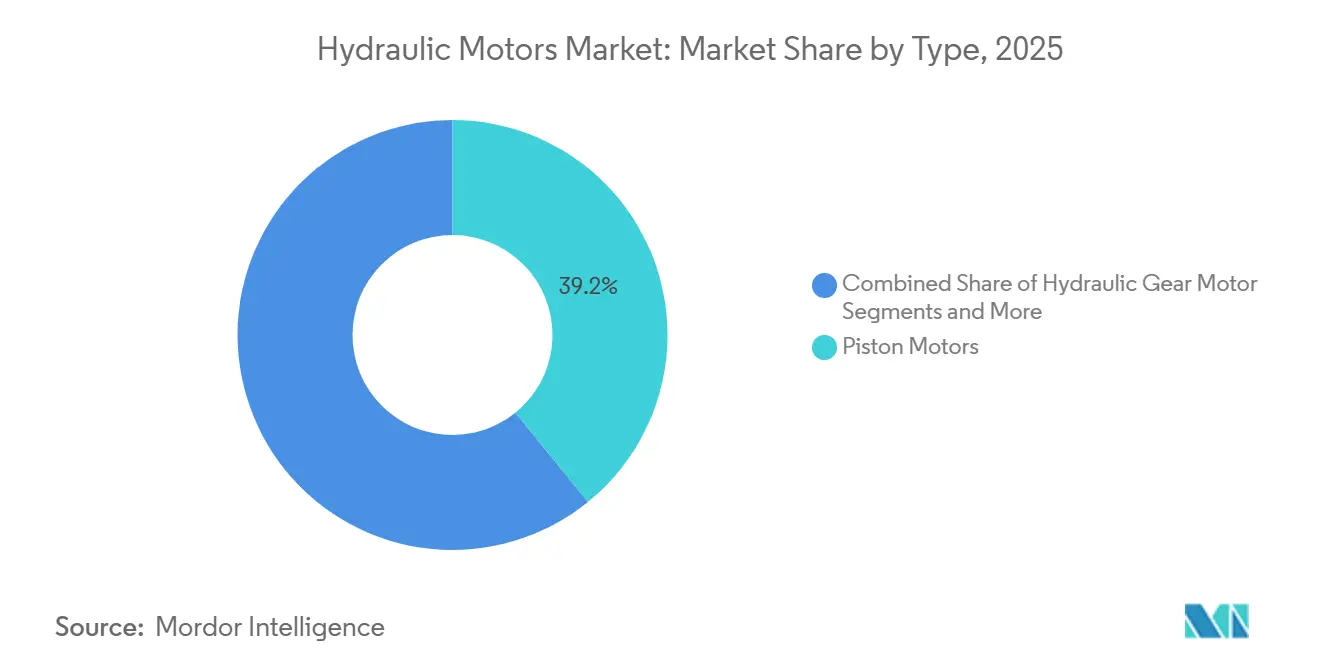

- Nach Typ führten Kolbenmotoren den Hydraulikmotoren Markt mit einem Marktanteil von 39,15 % im Jahr 2025 an; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen und damit Zahnrad- und Flügelzellenalternativen übertreffen.

- Nach Drehzahl hielten Niederdrehzahlmotoren im Jahr 2025 einen Marktanteil von 57,01 % am Hydraulikmotoren Markt, während Hochdrehzahlvarianten bis 2031 die höchste CAGR von 8,02 % verzeichnen sollen.

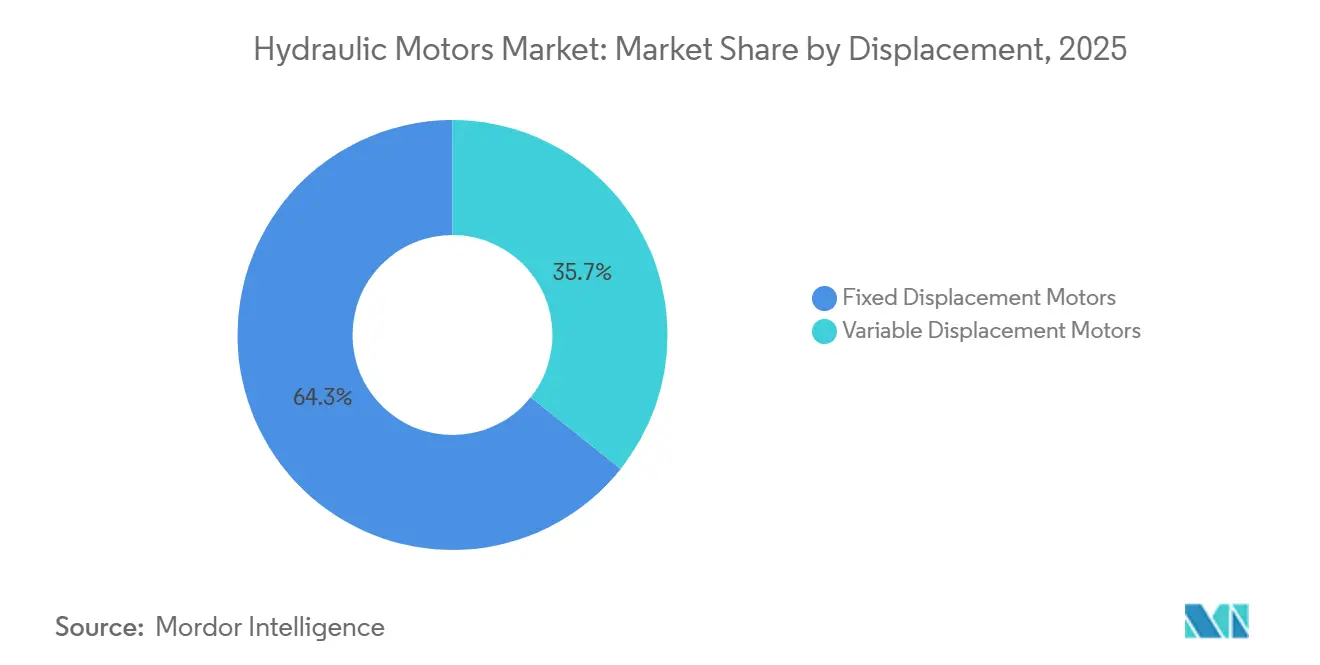

- Nach Verdrängung erfassten Motoren mit fester Verdrängung im Jahr 2025 64,25 % der Marktgröße des Hydraulikmotoren Marktes; Motoren mit variabler Verdrängung sind während des Prognosezeitraums auf eine CAGR von 7,85 % ausgerichtet.

- Nach Anwendung entfielen im Jahr 2025 52,36 % des Hydraulikmotoren Marktes auf Geländemaschinen, und es wird erwartet, dass das Segment bis 2031 mit einer CAGR von 6,13 % wächst.

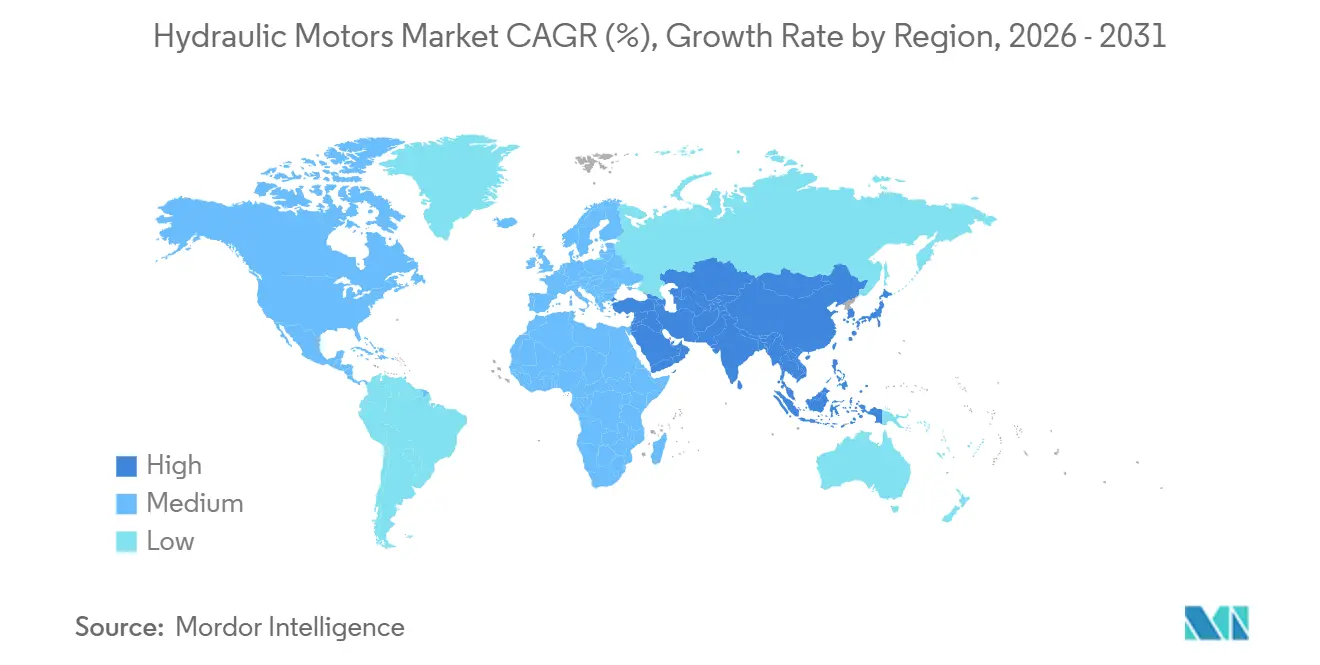

- Nach Geografie dominierte die asiatisch-pazifische Region den Hydraulikmotoren Markt mit einem Marktanteil von 45,15 % im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 7,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydraulikmotoren Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Bau- und Bergbaumaschinen | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme von Offshore-Energieprojekten | +1.2% | Europa, asiatisch-pazifischer Raum, Golf der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Elektrohydraulische Hybridantriebsstränge | +1.1% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Präzisionslandwirtschaftsmaschinen | +0.9% | Nordamerika, Europa und frühe Einführung in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| IoT-fähige Zustandsüberwachung | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung biobasierter Fluide | +0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Bau- und Bergbaumaschinen in Schwellenmärkten

In China, Indien, Indonesien und Vietnam treiben robuste Infrastrukturpipelines den Volllastbetrieb von Raupenexkavatoren, Tunnelbohrmaschinen und Bergbau-Schaufelradbaggern voran. Dieser Anstieg festigt den Hydraulikmotoren Markt als wichtigen Versorgungsknoten. China hat einen erheblichen Anstieg der Baumaschinenproduktion verzeichnet, angetrieben durch U-Bahn-Erweiterungen und Hochgeschwindigkeitsbahnkorridore. Indien hat bis 2025 USD 1,4 Billionen für Autobahnen, Häfen und Kohlebergbauerweiterungen bereitgestellt, wobei jedes Projekt auf geschlossene lasterfassende Kreisläufe auf Basis von Kolbenmotoren angewiesen ist [1]„Nationale Infrastrukturpipeline,” Regierung von Indien, india.gov.in. In Südostasien setzen Megaprojekte wie Nusantara und der Nord-Süd-Expressway auf Radialkolbeneinheiten. Diese Einheiten, die in der Lage sind, bei niedrigen Drehzahlen hohes Drehmoment zu liefern, sind für das Bohren durch schwieriges Gestein unerlässlich. Unterdessen steigert Saudi-Arabiens NEOM und andere Golfprojekte rasch die Importe japanischer und europäischer Bagger. Dieser Anstieg betrifft nicht nur die Maschinen selbst; er bringt auch einen florierenden Aftermarket für die Motorenüberholung hervor. In Australien und Chile innovieren Bergbaubetreiber durch die Nachrüstung von Motoren mit variabler Verdrängung. Dieser Schritt verkürzt nicht nur ihre Austauschzyklen, sondern senkt auch den Dieselverbrauch bei Bergauffahrten erheblich.

Zunahme von Offshore-Energieprojekten mit Bedarf an hochdrehmomentigen Hydrauliklösungen

Offshore-Windkraftanlagen haben im Jahr 2024 8 GW hinzugefügt, wobei schwimmende Plattformen hydraulische Schwenkmotoren mit einer Nennleistung von 1.200 kNm bevorzugen, da elektrische Antriebe die Drehmomenteichte in engen Gondelhüllen nicht erreichen können [2]„Globaler Offshore-Windbericht 2025,” Internationale Energieagentur, iea.org. Cadelers Wind Orca und ähnliche Schiffe sind für die präzise Positionierung großer Gondeln auf diese Motoren angewiesen. In Brasiliens Vor-Salz-Feldern nutzen Unterwasser-ROVs druckkompensierte Radialkolbendesigns, um das Drehmoment in erheblichen Tiefen aufrechtzuerhalten. Offshore-Kräne in der Nordsee verwenden Hochdrehzahl-Flügelzellenmotoren in ihren Winden, um das Lastschwingen bei Personalübergaben zu minimieren. Selbst wenn Neubauprojekte fortgesetzt werden, bleibt die Nachfrage nach massiven hydraulischen Decksmaschinen bestehen, insbesondere für die Stilllegung von Jackets im britischen Kontinentalschelf.

Elektrohydraulische Hybridantriebsstränge treiben die Nachfrage nach hocheffizienten Motoren an

Komatsus HB215LC-3-Bagger integriert eine Lithium-Ionen-Batterie mit Pumpen mit variabler Verdrängung, was den Kraftstoffverbrauch erheblich reduziert und gleichzeitig die volle Ausbruchskraft beibehält. Hybridsysteme nutzen die Schwenkbremsenergie und positionieren Kolbenmotoren im Mittelpunkt von Energierückgewinnungskreisläufen. Wichtige Branchenakteure intensivieren ihre Forschungs- und Entwicklungsanstrengungen mit Fokus auf eine schnellere Schrägscheibenaktuierung zur Maximierung der Energiegewinnung. Insbesondere Danfoss sicherte sich im Jahr 2024 mehrere Patente für Steuerungsalgorithmen. Während asiatische OEMs die kommerziellen Markteinführungen anführen, beschleunigen nordamerikanische Hersteller die Prototypenentwicklung mit dem Ziel zukünftiger Markteinführungen. Diese innovative Architektur verlängert nicht nur die Relevanz des hydraulischen Antriebs inmitten des Elektrifizierungstrends der Branche, sondern stärkt auch die langfristige Wachstumstrajektorie des Hydraulikmotoren Marktes.

Wachstum der Präzisionslandwirtschaftsmaschinen mit Bedarf an hydraulischer Leistung

Im Jahr 2024 verfügten 68 % der Großbetriebe in den Vereinigten Staaten über Präzisionstechnologien, die auf hydraulische Lenkaktuatoren und Sämaschinen mit variabler Ausbringrate angewiesen sind[3]„Einführung der Präzisionslandwirtschaft,” Rechnungshof der US-Regierung, gao.gov. John Deeres ExactEmerge, das geschlossene hydraulische Antriebe nutzt, erreicht bei hohen Geschwindigkeiten eine außergewöhnliche Saatgutabstandspräzision – eine Fähigkeit, die mechanische Systeme nicht erreichen können. In der EU setzen Subventionen Anreize für Weinberge, hydraulisch betriebene Roboterschneider einzuführen, was die Arbeitskosten erheblich senkt. Brasilien, mit seiner beträchtlichen Zuckerrohrernte, stellt auf Axialkolbenmotoren mit variabler Verdrängung um und verbessert so die Effizienz der Saftextraktion. In Argentinien setzt die stetig wachsende Direktsaatausrüstung hydraulische Andruckregelungen ein, um eine gleichmäßige Saattiefe auch auf unebenem Gelände zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kompakte elektrische Antriebe | -0.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zu hydraulischen Leckagen | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Reshoring bedingte Komponentenengpässe | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität beeinflusst Motorkosten

Die Stahlindizes in den Vereinigten Staaten stiegen stark an, während auch die Kupferpreise zunahmen, was die Kosten für Motorgehäuse und Wicklungen in die Höhe trieb. Neodymoxid, ein kritischer Bestandteil in Hybridsystemen, ist teurer geworden, was Hersteller dazu veranlasst, Ferritsubstitute zu erforschen, die zu einer reduzierten Drehmomenteichte führen. In einem strategischen Schritt erwarb Eaton Jiangsu Jinfan Hydraulics und sicherte sich damit eigene Gusskapazitäten, was die Bedeutung der vertikalen Integration als Schutzmaßnahme unterstreicht. Unterdessen geben kleinere Tier-2-Zulieferer diese steigenden Kosten an nachgelagerte Akteure weiter und üben Druck auf die Händlermargen aus. Diese Marktvolatilität beeinträchtigt die kurzfristige Rentabilität im Hydraulikmotoren Sektor.

Wettbewerb durch kompakte elektrische Antriebe im Niederdrehmomentbereich

Bürstenlose Servomotoren in Robotermontagelinien und CNC-Indexierern bieten leckagefreien Betrieb und schnellere Reaktion als kleine hydraulische Antriebe. Elektrische Zylinder beanspruchen nun Nutzlasten bis zu 50 kN und dringen in mittlere Zahnradmotoranwendungen in der Fabrikautomation vor. Europäische Automatisierungskonzerne bündeln elektrische Aktuatoren mit digitalen Zwillingen und sprechen damit Industrie-4.0-Integratoren an. Dennoch bleiben hochdrehmomentintensive Bau- und Bergbauaufgaben fest im hydraulischen Bereich, was den Kernbereich des Hydraulikmotoren Marktes vor einer vollständigen Verdrängung schützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kolbenmotoren festigen ihre Führungsposition durch die Vielseitigkeit variabler Verdrängung

Kolbenmotoren erfassten im Jahr 2025 39,15 % des Marktanteils am Hydraulikmotoren Markt, und dasselbe Segment soll bis 2031 auch mit einer CAGR von 6,52 % wachsen. Die flexible Schrägscheibensteuerung ermöglicht es Axialkolbendesigns, den Durchfluss präzise zu modulieren und den Kraftstoffverbrauch in Baggerschwenkantrieben zu reduzieren. Radialkolbenvarianten zeichnen sich bei extrem niedrigen Drehzahlen unter 10 U/min aus und sind damit ein Schlüsselelement in Bergbauwinden und Offshore-Kränen.

Zahnradmotoren bleiben für kommunale Fahrzeugflotten kostengünstig, während Planetengetriebe kompakte Raupenfahrzeuge wendiger machen. Flügelzelleneinheiten halten Nischen in Kunststoff- und Mischlinien, wo ausgewuchtete Rotoren Vibrationen reduzieren. Der Aufstieg von Hybridantriebssträngen verstärkt die Nachfrage nach Kolbenmotoren und hält diese Kategorie bis 2031 im Hydraulikmotoren Markt an der Spitze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drehzahl: Hochdrehzahleinheiten gewinnen an Bedeutung in Offshore- und kompakten Geräten

Niederdrehzahlmotoren behielten im Jahr 2025 57,01 % des Marktanteils am Hydraulikmotoren Markt, da Bau- und Bergbaumaschinen Drehmoment bei moderaten Drehzahlen benötigen. Dennoch wachsen Hochdrehzahldesigns am schnellsten mit 8,02 % bis 2031 und versorgen Offshore-Windschiffe mit kompakten Schwenkantrieben, die die Gondelmasse gering halten.

Radlader wie Volvos L350H verwenden Zahnradmotoren in Kühlkreisläufen und geben so Fahrgestellraum für Emissionskomponenten frei. Landwirtschaftliche Mähdrescher kombinieren Niederdrehzahl-Dreschtrommeln mit Hochdrehzahl-Kühllüftern und bedienen damit beide Designlager. Da schwimmende Windkraftanlagen und mobile Maschinen weiterhin das Leistungs-Gewichts-Verhältnis priorisieren, sollten Hochdrehzahlmotoren im Prognosezeitraum einen größeren Anteil am Hydraulikmotoren Markt gewinnen.

Nach Verdrängung: Variable Designs beschleunigen sich durch lasterfassende Wirtschaftlichkeit

Motoren mit fester Verdrängung halten im Jahr 2025 noch immer 64,25 % des Marktanteils am Hydraulikmotoren Markt und dominieren Müllfahrzeuge und Forstmaschinen aufgrund ihrer Einfachheit. Motoren mit variabler Verdrängung schreiten jedoch jährlich um 7,85 % voran und sparen bis zu 18 % Eingangsleistung, indem sie die Ausgangsleistung an die Last anpassen.

Caterpillars 336-Bagger drosselt die Motordrehzahl beim leichten Graben ohne Zykluszeit-Einbußen und demonstriert damit die Agilität der Schrägscheibe [4]„336 Bagger Technische Spezifikationen,” Caterpillar Inc., caterpillar.com. Bergbau-Muldenkipper gewinnen kinetische Energie bei Abfahrten zurück und verlängern damit die Bremslebensdauer erheblich. Bis 2031 sind variable Designs darauf ausgerichtet, die Dominanz von Festverdrängungsmotoren im Hydraulikmotoren Markt herauszufordern und potenziell zu verringern, angetrieben durch zunehmenden regulatorischen Druck auf die Kraftstoffwirtschaftlichkeit.

Nach Anwendung: Geländemaschinen verankern Nachfrage und Wachstum

Geländemaschinen entfielen im Jahr 2025 auf 52,36 % des Marktanteils am Hydraulikmotoren Markt, den größten Anteil. Allein Baumaschinen verbrauchten einen bemerkenswerten Anteil des globalen Volumens, getragen von einem Produktionsanstieg in China und Indien. Präzisionslandwirtschaftliche Geräte sind auf Motoren mit variabler Verdrängung angewiesen, um Saatgut- und Chemieeinsätze zu steuern, was bis 2031 eine CAGR von 6,13 % für das Segment antreibt.

Die Nachfrage nach Industriemaschinen erstreckt sich auf Kunststoffformgebung, CNC-Bearbeitung und Schiffsantrieb. Offshore-Schiffe nutzen Hydraulikmotoren für die dynamische Positionierung und Kranoperationen in Tiefen bis zu 3.000 Metern. Während Industrieanwendungen stetig wachsen, werden schnellere Austauschzyklen in Bau und Landwirtschaft Geländemaschinen an der Spitze des Wachstums im Hydraulikmotoren Markt halten.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 45,15 % des Marktanteils am Hydraulikmotoren Markt und wird voraussichtlich bis 2031 eine CAGR von 7,21 % verzeichnen. Chinas bedeutende Maschinenproduktion und Indiens umfangreiche Infrastrukturinvestitionen treiben eine starke Nachfrage nach Baggern und Ladern an. Japanische Exporteure profitieren davon, dass südostasiatische Länder ihre Flotten mit Hybridbaggern aufrüsten, während südkoreanische Werften zunehmend Hochdrehmomentmotoren für Decksausrüstungen spezifizieren. Aufkommende Megaprojekte in Indonesien und Vietnam stärken den regionalen Hydraulikmotoren Markt weiter.

Nordamerika hält einen bemerkenswerten Marktanteil, gestützt durch die weit verbreitete Einführung von Präzisionslandwirtschaft in den Reihenkulturen der Vereinigten Staaten und Nachrüstungsaktivitäten in den kanadischen Ölsanden. Geplante Offshore-Windkapazitäten treiben auch die Nachfrage nach Hochdrehzahl-Flügelzellenmotoren in Installationsschiffen an. Europa erfasst einen bedeutenden Umsatzanteil, angetrieben durch Fortschritte im deutschen Automatisierungssektor und Windenergieprojekte in der Nordsee. Subventionen für Agrartechnologie fördern die Einführung von Roboterschneidern in Weinbergen und unterstützen damit die Akzeptanz hydraulischer Technologie weiter.

Südamerika entfällt auf einen kleineren Anteil, wobei Brasiliens Zuckerrohrernte Upgrades auf Axialkolbenmotoren für eine verbesserte Schnittgeschwindigkeitsmodulation antreibt und Argentinien ein Wachstum bei Direktsaatausrüstungen verzeichnet. Der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum, unterstützt durch groß angelegte Infrastrukturprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die die Baggerimporte ankurbeln. Weltweit bleiben Infrastruktur und Landwirtschaft die wichtigsten Wachstumstreiber im Hydraulikmotoren Markt.

Regulatorisches Umfeld

Hydraulikmotor-Spezifikationen werden zunehmend mit Compliance-Anforderungen für Fahrzeuge, Maschinen und Fluidsysteme verknüpft, insbesondere in Bezug auf Leckage, Materialien und die Haltbarkeit von Subsystemen. In der Europäischen Union aktualisiert die Delegierte Verordnung (EU) 2026/1188 der Kommission (März 2026) Anhang II der Verordnung (EU) 2018/858 und führt technische Anforderungen im Zusammenhang mit der Typgenehmigung nach Euro 7 und damit verbundenen Erwartungen an Subsysteme ein, was die Dokumentations- und Validierungsanforderungen für hydraulisch betätigte Komponenten auf regulierten Fahrzeugplattformen verschärft.

Normungsgremien aktualisieren zudem weiterhin zentrale Schnittstellen und Verbrauchsmaterialien von Hydrauliksystemen, die die Abdichtung von Motoren, die Schlauchkompatibilität und die Fluidauswahl beeinflussen. Die ISO veröffentlichte im Juni 2026 die ISO 4925:2026 für nicht auf Erdöl basierende Hydraulikbremsflüssigkeiten, im Juni 2025 die ISO 18752:2025 für Leistungsanforderungen an Hydraulikschläuche und -baugruppen, und bestätigte im Dezember 2025 die ISO 4928:2006 (Elastomerbecher und -dichtungen für hydraulische Bremssysteme). In den Vereinigten Staaten veröffentlichte die EPA im Juli 2026 vorgeschlagene Änderungen für schwere Nutzfahrzeugmotoren des Modelljahrs 2027 und später, die Nutzungsdauer- und Garantiezeiträume sowie Strafen bei Nichteinhaltung im Rahmen des Regulierungsrahmens für Schwerlastfahrzeuge betreffen. Dies verstärkt den Fokus von OEMs und Zulieferern auf die Validierung der Haltbarkeit und die Nachverfolgbarkeit der Compliance bei fahrzeugintegrierten Hydrauliksubsystemen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hydraulikmotoren umfasst Metall-Inputs (Stahl- und Legierungsgussteile), präzisionsgefertigte rotierende Baugruppen (Zahnräder, Flügel, Kolben, Schrägscheiben), Dicht- und Schlauchbaugruppen sowie Elektronik für Sensorik und Steuerung, wo elektrohydraulische Architekturen zum Einsatz kommen. Tier-Zulieferer montieren Motoren und integrierte Module und vertreiben diese anschließend über OEM-Kanäle für Off-Road-Maschinen sowie über Nutzfahrzeugausrüster, Distributoren und Servicenetzwerke für den Ersatzteilmarkt. Der Marktkontext hebt zudem die vertikale Integration als Reaktion auf die Volatilität bei Rohstoffen hervor, einschließlich der Sicherung von Gusskapazitäten durch Eaton mittels der Übernahme von Jiangsu Jinfan Hydraulics, während sich große Zulieferer durch Telemetrie- und Verfügbarkeitsdienste wie Bosch Rexroth CytroConnect differenzieren.

Nachgelagert verschiebt sich die Produktarchitektur hin zu integrierten elektrohydraulischen Einheiten und redundanzfähigen Subsystemen, was Auswirkungen darauf hat, wie Komponenten beschafft und verpackt werden. Im Juli 2026 brachte die BWI Group ihr integriertes Dynamic Brake Control (iDBC) 1-Box-System in Europa auf den Markt, das herkömmliche Betätigungsfunktionen in einem einzigen elektrohydraulischen Modul zusammenfasst und die Anforderungen an eng aufeinander abgestimmte Pumpen- und Motorelemente, Abdichtung und eingebettete Steuerung erhöht. Ähnliche Konsolidierungsbemühungen bei Nutzfahrzeugsystemen, darunter die Joint-Venture-Vereinbarung von Bosch, Brakes India und Wheels India vom Juni 2026 zur Entwicklung und Herstellung fortschrittlicher Luftsysteme für Nutzfahrzeuge (Betriebsaufnahme bis Ende 2026 vorgesehen) sowie Ankündigungen von Knorr-Bremse zu redundanten Bremssystemen und EPS-Serienaufträgen, verstärken den OEM-Fokus auf Systemlieferanten, die validierte Baugruppen in großem Maßstab liefern können. Dies verschiebt die Verhandlungsmacht zugunsten von Anbietern integrierter Plattformen und ihrer qualifizierten Komponenten-Ökosysteme.

Wettbewerbslandschaft

Im Hydraulikmotoren Markt entfielen die führenden Anbieter – Bosch Rexroth, Eaton, Parker Hannifin, Danfoss und Kawasaki – im Jahr 2025 auf einen bedeutenden Umsatzanteil, was auf eine moderate Konzentration hindeutet. Tier-1-Anbieter heben sich durch digitale Dienstleistungen ab. So nutzen beispielsweise Bosch Rexroths CytroConnect und ABBs Ability cloud-gestreamte Telemetrie, um Ausfallzeiten zu minimieren. In einem strategischen Schritt investierte Eaton stark in Forschung und Entwicklung im Bereich eMobilität, während Parker Hannifin sein Portfolio durch die Übernahme von Meggitts elektrohydraulischem Aktuierungsgeschäft stärkte.

Die Kompatibilität mit Biofluiden eröffnet Nischen für Hydro Leduc und Sunfab Hydraulics AB, die estergeeignete Motoren für Forst- und Marineanwendungen anbieten. Danfoss führt die Patentanmeldungen bei der Schrägscheibensteuerungsgeschwindigkeit an und verbessert damit die Effizienzgewinne. Chinesische Herausforderer wie LHY Powertrain Limited liefern Kolbenmotoren zu deutlich niedrigeren Preisen und nutzen dabei inländische Skaleneffekte, um preissensible Kunden im asiatisch-pazifischen Raum zu erschließen.

Die vertikale Integration beschleunigt sich: Eatons Erwerb von Jiangsu Jinfan sichert Gusskapazitäten gegen Stahlvolatilität. Regulatorische Maßnahmen, insbesondere Verbote von per- und polyfluorierten Alkylsubstanzen (PFAS) und Obergrenzen für flüchtige organische Verbindungen (VOC), erhöhen die Forschungs- und Entwicklungsbarrieren und begünstigen kapitalstarke Marktakteure. Infolgedessen gravitieren Premiumsegmente zu IoT-fähigen, hybridkompatiblen Produkten, während kostenbewusste Käufer in Südamerika und Afrika weiterhin Festverdrängungszahnradmotoren wählen, was eine zweigeteilte Wettbewerbslandschaft im Hydraulikmotoren Markt erhält.

Führende Unternehmen der Hydraulikmotoren Branche

Bosch Rexroth AG

Parker Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

Kawasaki Heavy Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Konsolidierung auf Systemebene und die servicegetriebene Differenzierung schaffen Freiraum für Zulieferer, die Motoren als Teil integrierter, überwachter Subsysteme anstatt als eigenständige Hardware anbieten können. Der Markt zeigt bereits Zugkraft bei IoT-gestützter Zustandsüberwachung und hybriden elektrohydraulischen Antriebssträngen in mobilen Geräten, wo Verfügbarkeit und Kraftstoffeinsparungen die Beschaffungsentscheidungen beeinflussen. Für Zulieferer ergeben sich daraus Chancen bei sensorbasierten Motorpaketen, steuerungsbereiten Konstruktionen mit variabler Verdrängung und Nachrüstsätzen, die zu den Erneuerungszyklen von Flotten im Bau- und Bergbausektor passen, insbesondere im asiatisch-pazifischen Raum, wo Infrastruktur-Großprojekte eine hohe Auslastung der Geräte begünstigen.

M&A-Aktivitäten und der Ausbau von Fähigkeiten in benachbarten Hydraulik-Ökosystemen zeigen, wohin Zulieferer ihre Investitionen lenken, um einen größeren Anteil der System-Stückliste zu erfassen. Im Juli 2026 gab Danfoss eine endgültige Vereinbarung zur Übernahme von Alfagomma bekannt, wodurch Schläuche und Armaturen innerhalb seiner Fluid-Conveyance-Aktivitäten erweitert und die Kontrolle über kritische Schnittstellen gestärkt werden, die Leckage, Druckverluste und die Gesamtsystemeffizienz in motorbetriebenen Kreisläufen beeinflussen. Im Mai 2026 schloss Snap-on die Übernahme von Hi-Force ab und ergänzte damit Hochdruck-Hydraulikwerkzeuge und schwere Hebesysteme, die breitere Service- und Wartungsabläufe für Hydraulikgeräte in industriellen und feldbasierten Umgebungen unterstützen. Zusammen mit der zunehmenden Verschärfung von Normen, einschließlich ISO 4925:2026 für nicht auf Erdöl basierende Hydraulikbremsflüssigkeiten, verstärken diese Schritte die Chancen für Motorlieferanten, die Kompatibilität über Fluide, Schläuche, Dichtungen und vernetzte Diagnostik hinweg zu zertifizieren, während sie gleichzeitig eine schnellere Validierung und gebündelte Lieferungen für OEM- und Ersatzteilkanäle unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Parker Hannifin stellte die GVM210 Gen 2 Motorenserie für On-Road- und Off-Road-Anwendungen vor, einschließlich Anpassungen für elektrohydraulische Pumpenlösungen (EHP). Die Einführung positioniert Hydraulikmotorplattformen für elektrifizierte und elektronisch gesteuerte Architekturen und unterstützt OEM-Bemühungen, kompakte, steuerbare Antriebseinheiten für mobile Maschinen zu bauen.

- September 2025: Bosch Rexroth kündigte die MPR-Performance-Radialkolbenmotorserie für mobile Maschinen an, mit bis zu 9 % höherer Anlaufeffizienz und einem Nenndruck von 470 bar. Dies stärkt das Premium-Angebot bei Kolbenmotoren für hochdrehmomentige Einsatzzyklen wie Bau, Bergbau und spezialisierte Off-Road-Geräte, wo Effizienz und Haltbarkeit zu niedrigeren Betriebskosten führen.

- Mai 2024: Poclain stellte den Drehmomentmotor MI330 vor, der für Schwerlastanwendungen einschließlich Tunnelbohrmaschinen und Windkraftanlagen konzipiert ist. Durch die Steigerung von Leistung und Verdrängungsvermögen in einer einzigen Motorplattform unterstützt das Produkt OEMs, die kompakte, hochdrehmomentige Antriebe für große rotierende Funktionen bei engen Platz- und Gewichtsbeschränkungen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Hydraulikmotoren, die Druck und Durchfluss von Hydraulikflüssigkeit in Drehbewegung umwandeln, die an Off-Road-Geräte und Industriemaschinen verkauft werden, und wird auf Komponentenebene über die wichtigsten Regionen hinweg erfasst.

Umfangsausschlüsse: Elektroantriebsmotoren, Pneumatikmotoren, Pumpen, Ventile, Schläuche und vollständige Hydraulikaggregate sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Hydraulikzahnradmotor

- Zahnradmotor

- Planetengetriebemotor

- Flügelzellenmotor

- Kolbenmotor

- Radialkolbenmotor

- Axialkolbenmotor

- Hydraulikzahnradmotor

- Nach Drehzahl

- Niederdrehzahlmotoren

- Hochdrehzahlmotoren

- Nach Verdrängung

- Motoren mit fester Verdrängung

- Motoren mit variabler Verdrängung

- Nach Anwendung

- Geländemaschinen

- Baumaschinen

- Landwirtschaftsmaschinen

- Bergbaumaschinen

- Industriemaschinen

- Fertigung

- Marine

- Geländemaschinen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die äußeren Grenzen der Nachfrage festzulegen und das Modell an die tatsächliche Aktivität in Branchen zu binden, die Hydraulikmotoren verbrauchen. Wir haben öffentliche Produktions- und Handelssignale für Maschinen und Geräte überprüft und diese anschließend über Anwendungsmix und Ersatzzyklen auf die Motornachfrage abgebildet.

Gängige Inputs stammten aus Quellen wie den Fertigungs- und Versandtabellen des US Census Bureau, den Handelsströmen von UN Comtrade, den Indikatoren zur Industrieproduktion der OECD und den Länderberichten der International Trade Administration, ergänzt durch Normen- und Terminologiereferenzen von Gremien wie der ISO. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und angesehene Fachzeitschriften, um Produktpositionierung und Preisentwicklung gegenzuprüfen. Parallel dazu unterstützten wir finanzielle und patentbezogene Prüfungen mit genehmigten kostenpflichtigen Datenbankabonnements für Unternehmensinformationen und Patentscreening. Diese Beispiele sind nicht erschöpfend, und wir haben auch andere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Annahmen aus dem Desk Research einem Belastungstest zu unterziehen, insbesondere hinsichtlich der Anwendungsaufteilung, der Preisspannen nach Motortyp und der Geschwindigkeit, mit der neuere Konstruktionen im Off-Road- und Industriebereich übernommen werden. Wir sprachen mit Herstellern, Vertriebspartnern und großen Endnutzern in APAC, EMEA und Amerika, damit regionale Betriebsunterschiede und Ersatzverhalten im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 30 % | EMEA: 30 % |

| Kleinere Anbieter: 22 % | Manager: 56 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße beginnt mit einem Top-Down-Nachfragepool, der anhand der Geräteproduktion, der Flottenaktivität und der Handelsbewegungen in den wichtigsten Hydraulikmotor-Verbrauchssektoren wie Baumaschinen, Landwirtschaftsgeräte, Bergbaugeräte, Schiffsausrüstung und Fabrikautomatisierung neu aufgebaut wird. Sobald dieser Nachfragepool geformt ist, wird er anhand von anwendungsspezifischen Motor-Fit-Raten und typischen Preisspannen in den Wert von Hydraulikmotoren übersetzt.

Um die Gesamtsummen realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen bestätigt. Wir aggregieren die Umsätze ausgewählter Zulieferer und führen einen Plausibilitätsabgleich mit Feedback aus dem Vertriebskanal zu Stückzahlen und durchschnittlichen Verkaufspreisen für Zahnrad-, Flügelzellen- und Kolbenmotoren durch. Zu den Inputs, die das Modell stark beeinflussen, gehören Trends bei Geräteproduktion und -auslastung, Ersatz- und Überholungszyklen, die Mixverschiebung zwischen Motoren mit fester und variabler Verdrängung, die Aufteilung zwischen Niedrig- und Hochdrehzahlanforderungen sowie beobachtete Preisbewegungen im Zusammenhang mit Materialien und Bearbeitungsintensität. Wenn Bottom-up-Details für kleinere Länderabschnitte fehlen, werden Lücken mithilfe von Proxy-Indikatoren wie Maschinenausstoß, Importabhängigkeit und dem am ehesten vergleichbaren Marktmix geschlossen, gefolgt von einem zweiten Durchgang mit Interview-Feedback.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch kurze Zeitreihenglättung für die stabilsten Indikatoren, und wird anschließend mit Expertenmeinungen zu Investitionszyklen in Off-Road-Geräten und industrieller Fertigung angepasst. Dieser Ansatz hilft, eine Überreaktion auf einen einzelnen Jahresausschlag zu vermeiden, und hält die Kurve im Einklang damit, wie sich Hydraulikkomponenten typischerweise durch Zyklen bewegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale wie Maschinenausstoß, Handelswerte und Zulieferer-Kommentare überprüft und anschließend nach Region, Motortyp und Anwendung auf Abweichungen hin bewertet. Wenn eine Region einen ungewöhnlichen Anstieg zeigt, der nicht durch die Indikatoren gestützt wird, werden die Annahmen erneut geprüft und ein Folgegespräch mit einem oder mehreren Branchenteilnehmern ausgelöst.

Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, um zu bestätigen, dass Einheiten, Währungszeitpunkte und Preisannahmen im gesamten Modell konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Veränderungen der Gerätenachfrage, Lieferengpässe oder größere politische Verschiebungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Hydraulikmotoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Hydraulikmotoren können weit voneinander abweichen, da Quellen nicht immer denselben Produktkorb oder denselben Verkaufspunkt in der Wertschöpfungskette erfassen, und auch das verwendete Basisjahr kann die Zahl verändern. Unterschiede zeigen sich auch, wenn sich eine Schätzung auf Versandwerte stützt und eine andere auf Produktions- oder Bestandssignale.

Hydraulikpumpen und Hydraulikventile liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diese Schätzung, was einer der Gründe ist, warum der Wert für 2026 höher oder niedriger erscheinen kann als Zahlen, die mehrere Hydraulikkomponenten bündeln. Wir sehen auch Lücken, wenn andere Veröffentlichungen sich auf 2024 als Basisjahr stützen, einen einzigen globalen Durchschnittspreis anwenden, ohne Zahnrad-, Flügelzellen- und Kolbenmotoren zu trennen, oder eine einzige Wechselkursannahme für alle Regionen verwenden, selbst wenn sich die lokale Preisgestaltung unterschiedlich entwickelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,32 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,18 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und könnte eine engere Definition von Hydraulikmotoren widerspiegeln, die sich an gemeldeten Verkäufen in ausgewählten Kanälen orientiert, was die Off-Road- und Industrienachfrage, die über breitere OEM- und Distributorenwege bedient wird, unterzählen kann. |

| Branchenstatistik B | 6,99 Mrd. USD (2024) | Behandelt Motoren als Komponentenanteil innerhalb eines breiteren Hydraulik-Datensatzes, sodass die Motorkategorie je nach Stufe der Wertschöpfungskette unterschiedlich gemessen werden kann und Motorsubtypen sowie anwendungsspezifische Fit-Raten möglicherweise nicht in gleicher Weise getrennt werden. |

Betrachtet man die drei Zahlen im Vergleich, ergibt sich die Streuung hauptsächlich daraus, was als Teil der Gesamtsumme der Hydraulikmotoren gezählt wird, welches Basisjahr gewählt wurde und ob Preisgestaltung und Anwendungsmix mit ausreichender Detailtiefe modelliert werden. Indem die Inputs an beobachtbare Geräteaktivität gebunden und anschließend mit Feedback von Zulieferern und Vertriebskanälen überprüft werden, bleibt die Schätzung nachvollziehbar auf klare Schritte zurückführbar, die wiederholt und mit sich verändernden Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hydraulikmotoren Markt derzeit und wie ist der Wachstumsausblick?

Die Marktgröße des Hydraulikmotoren Marktes beträgt im Jahr 2026 USD 14,32 Milliarden und wird voraussichtlich bis 2031 USD 18,72 Milliarden erreichen, mit einer CAGR von 5,5 %.

Welcher Motortyp führt den globalen Umsatz an?

Kolbenmotoren dominieren mit 39,15 % des Umsatzes im Jahr 2025 dank der Fähigkeit zur variablen Verdrängung und sollen mit einer CAGR von 6,52 % wachsen.

Wie schnell wachsen Hochdrehzahl-Hydraulikmotoren?

Hochdrehzahlvarianten, die in Offshore-Windkraftanlagen und kompakten Maschinen bevorzugt werden, sollen bis 2031 mit einer CAGR von 8,02 % wachsen.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Massive Infrastrukturprogramme in China und Indien sowie starke Schiffbauaktivitäten in Japan und Südkorea verleihen dem asiatisch-pazifischen Raum 45,15 % des Umsatzes im Jahr 2025 und die schnellste CAGR von 7,21 %.

Seite zuletzt aktualisiert am: