Marktgröße und Marktanteil der Automobil-Elektrowasserpumpe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

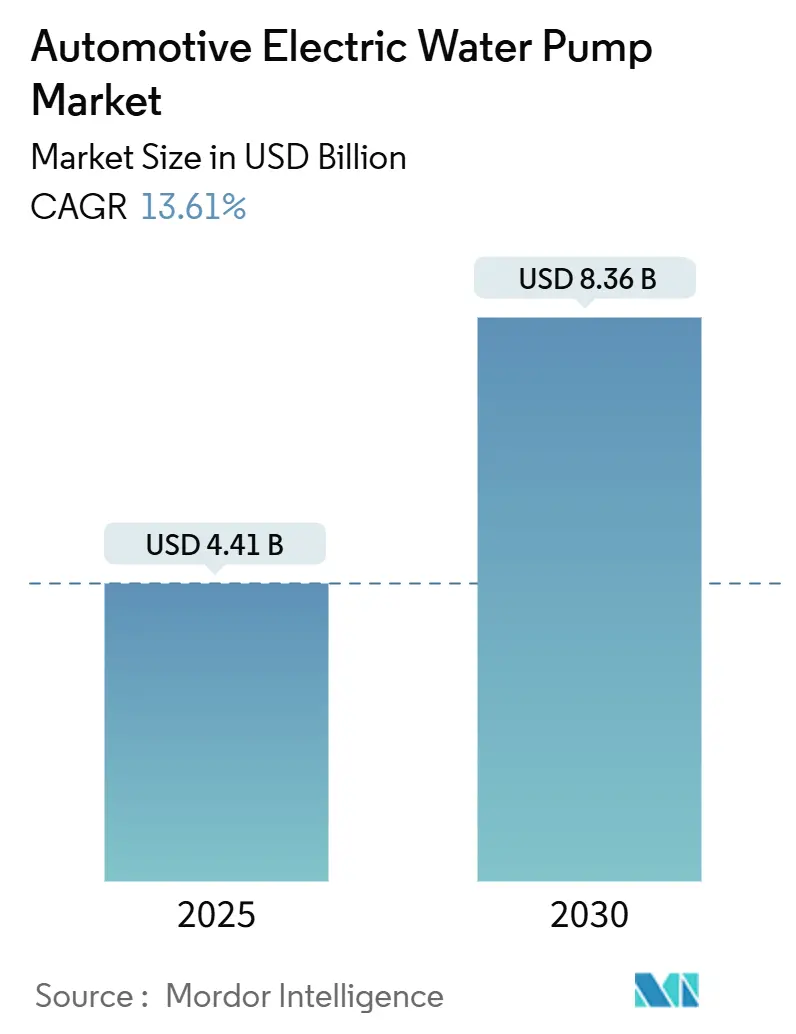

| Marktgröße (2025) | 4.41 Milliarden US-Dollar |

| Marktgröße (2030) | 8.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Elektrowasserpumpen von Mordor Intelligence

Die Marktgröße für Automobil-Elektrowasserpumpen wird im Jahr 2025 auf 4,41 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,36 Milliarden USD erreichen, bei einer CAGR von 13,61 % während des Prognosezeitraums (2025–2030). Diese Entwicklung unterstreicht die zunehmende Migration zu elektrifizierten Antriebssträngen, das Streben nach reduzierten Parasitärverlusten und die wachsende Komplexität des Wärmemanagements, da Fahrzeugarchitekturen auf 800-V-Plattformen umgestellt werden. Automobilhersteller weltweit installieren softwaregesteuerte Kühlmittelzirkulation unabhängig von der Motordrehzahl, um die Einhaltung der verschärften Euro-7-, CAFE- und chinesischen GB-Normen zu gewährleisten und gleichzeitig die Lebensdauer von Batterien und Leistungselektronik zu verlängern. Tier-1-Zulieferer und neue Marktteilnehmer integrieren KI-gestützte Prognosealgorithmen in bürstenlose Gleichstrommotoren (BLDC), verbessern die Durchflussgenauigkeit und senken die Garantiekosten. Die Region Asien-Pazifik führt bei der Einführung aufgrund der umfangreichen chinesischen Fertigung von Elektrofahrzeugen und der politischen Unterstützung. Europa und Nordamerika folgen dicht dahinter, da die Regulierungsbehörden die Effizienzziele anheben und die Elektrifizierungsinfrastruktur fördern.

Wichtigste Erkenntnisse des Berichts

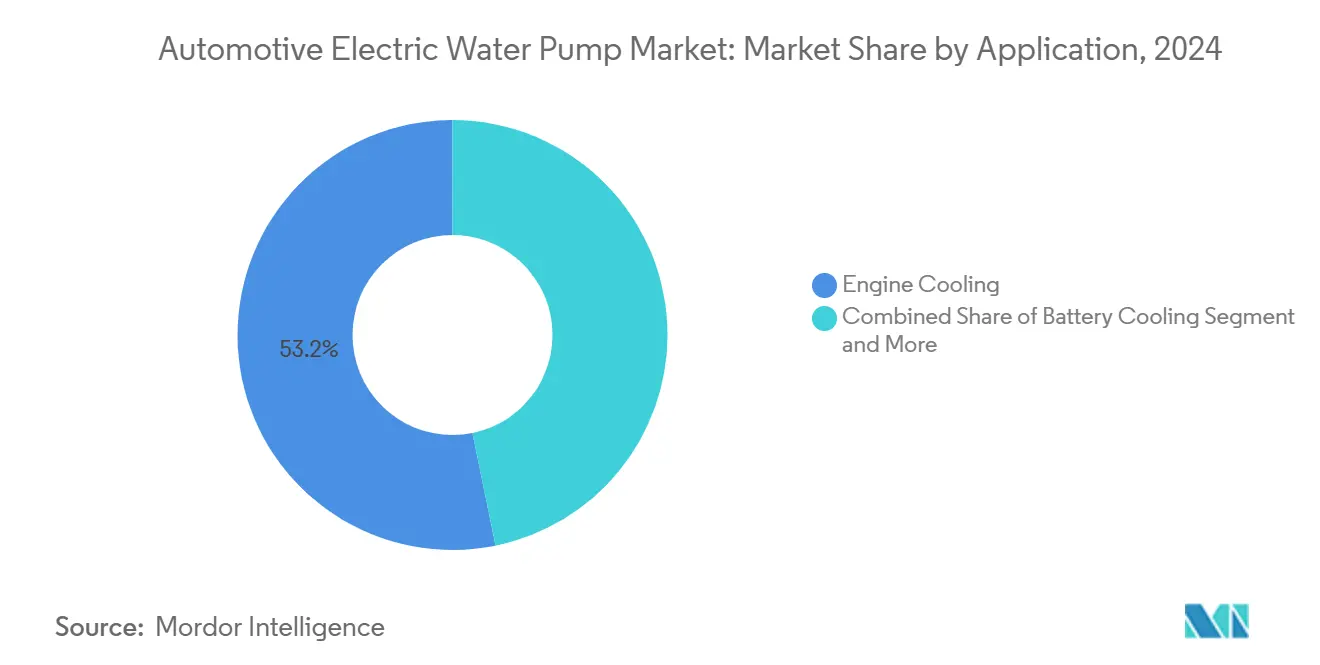

- Nach Anwendung hielt die Motorkühlung im Jahr 2024 einen Anteil von 53,16 % am Markt für Automobil-Elektrowasserpumpen, während die Batteriekühlung bis 2030 voraussichtlich mit einer CAGR von 13,66 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,11 % des Marktes für Automobil-Elektrowasserpumpen auf Personenkraftwagen, die bis 2030 die höchste CAGR von 13,65 % erzielen sollen.

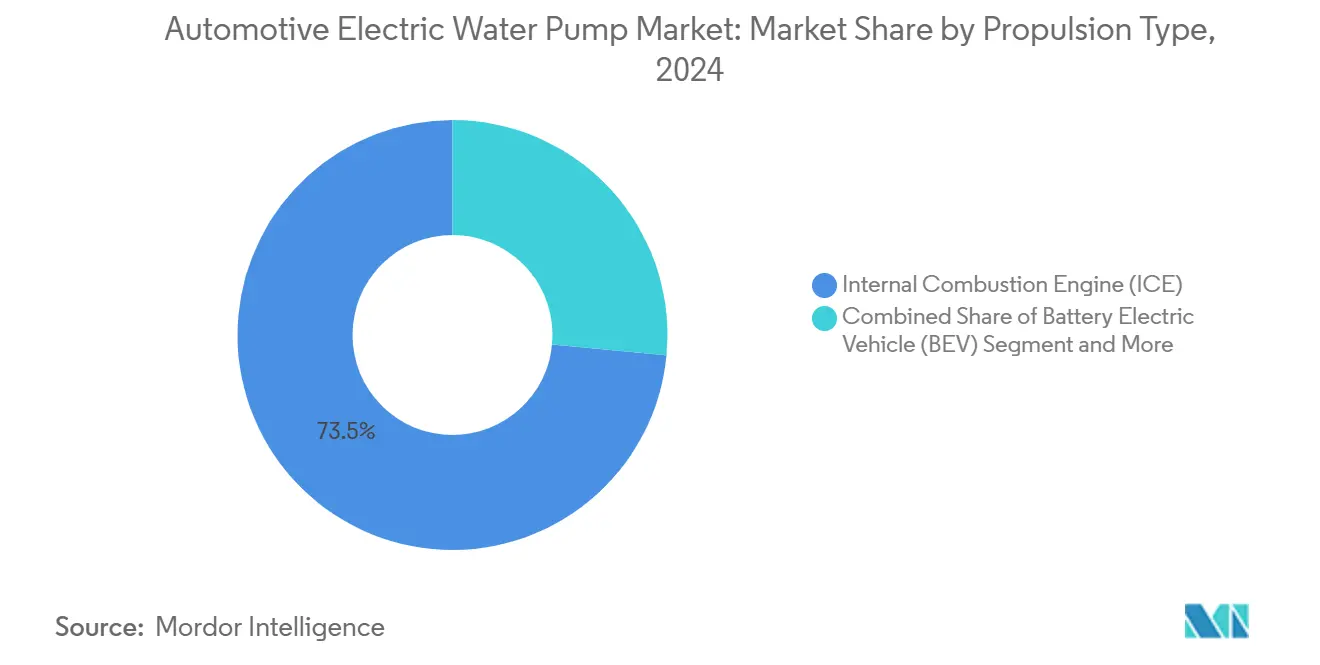

- Nach Antriebsart entfielen im Jahr 2024 73,45 % des Marktes für Automobil-Elektrowasserpumpen auf Fahrzeuge mit Verbrennungsmotor (ICE), während batterieelektrische Fahrzeuge bis 2030 mit einer CAGR von 13,75 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 83,21 % des Marktes für Automobil-Elektrowasserpumpen auf den stationären Handel; für Online-Kanäle wird bis 2030 eine CAGR von 13,68 % prognostiziert.

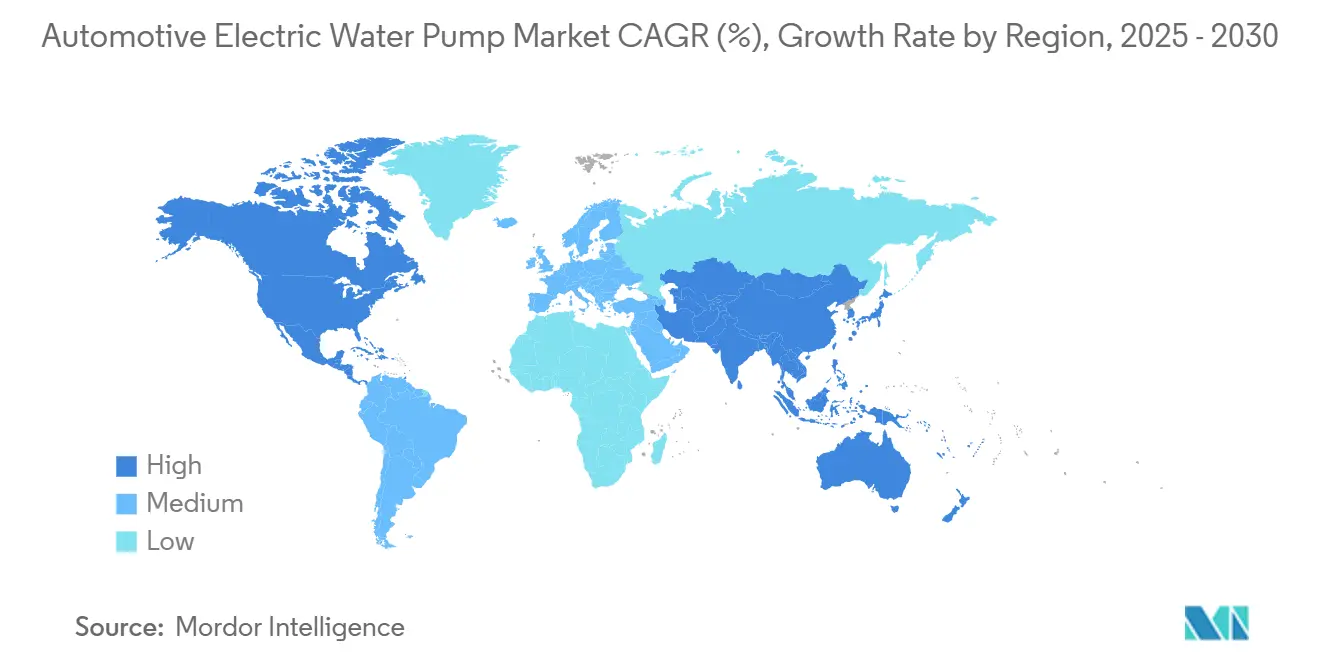

- Nach Region führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 38,75 % am Markt für Automobil-Elektrowasserpumpen und ist auf dem Weg zu einer CAGR von 13,71 % bis 2030.

Globale Markttrends und Erkenntnisse für Automobil-Elektrowasserpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Elektrofahrzeugen | +3.2% | Global, mit Asien-Pazifik und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Strenge globale Kraftstoffeffizienzvorschriften | +2.8% | Global, mit der EU und Nordamerika als strengsten Regionen | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Erstausrüster auf elektrifizierte Nebenaggregate | +2.1% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung und Turboaufladung | +1.9% | Global, mit Premiumsegmenten als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Wärmemanagementsoftware | +1.7% | Asien-Pazifik als Kern, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| 800-V-Leistungselektronikplattformen | +1.4% | Globale Fertigungszentren für Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Elektro- und Hybridfahrzeugen mit Bedarf an fortschrittlichen Wärmemanagementlösungen

Elektrifizierte Antriebsstränge benötigen Kühlmittelkreisläufe, die unabhängig davon funktionieren, ob der Motor läuft oder nicht, was elektrische Pumpen unverzichtbar macht, um die Batterietemperaturen zwischen 15 °C und 35 °C zu halten. IEEE-Modellierungen zeigen, dass BLDC-Pumpen, die durch prädiktive Regelung gesteuert werden, die Zellen innerhalb von ±1 °C halten und die Lebensdauer des Akkupacks um ein Fünftel verlängern [1]„Modellprädiktive Regelung für das Batterie-Wärmemanagement,” IEEE Transportation Electrification Community, ieee.org . Da Batteriekapazitäten 100 kWh überschreiten und 800-V-Architekturen höhere Wärmeströme erzeugen, verhindert eine präzise Durchflussregelung thermisches Durchgehen und schützt die Zuverlässigkeit der Leistungselektronik. Automobilhersteller spezifizieren hocheffiziente Pumpen, die variablen Durchfluss liefern und mehrere Kreisläufe unterstützen, darunter Batterie-, Wechselrichter- und Fahrgastraumkomfortkreisläufe.

Strenge globale Kraftstoffeffizienz- und Emissionsvorschriften

Der Euro-7-Rahmen tritt 2026 in Kraft und legt niedrigere NOx- und Partikelgrenzwerte fest, während die US-amerikanischen CAFE-Vorschriften bis 2026 einen Flottenverbrauch von 40,4 Meilen pro Gallone fordern[2]„Vorschlag für Euro-7-Emissionsnormen,” Europäische Kommission, european-union.europa.eu. Elektrische Pumpen reduzieren den Motorwiderstand um 2–5 PS im Vergleich zu riemengetriebenen Einheiten, was zu messbaren Kraftstoffeinsparungen führt, die Automobilherstellern helfen, diese anspruchsvollen Benchmarks zu erfüllen. Chinas GB-Norm schreibt vor, dass Kühlsysteme von -40 °C bis +85 °C funktionieren müssen, was die Auswahl elektronisch gesteuerter Pumpen mit fortschrittlichen Dichtungen und Hochtemperaturkunststoffen vorantreibt. Diese sich überschneidenden Vorschriften schaffen einen unvermeidlichen Anreiz zur Einführung elektrischer Nebenaggregate, unabhängig von anfänglichen Kostenaufschlägen.

Umstieg der Erstausrüster auf elektrifizierte Nebenaggregate zur Reduzierung von Parasitärverlusten

Die Umstellung riemengetriebener Nebenaggregate wie Wasserpumpen auf elektrisch angetriebene Einheiten beseitigt bis zu einem Zehntel der Motorleistungsverluste. Moderne bürstenlose Gleichstrommotoren erreichen nahezu vier Fünftel des Wirkungsgrads und ermöglichen eine dynamische Durchflussanpassung, die Aufwärmung, Fahrt und Nachkühlbetrieb optimiert. Nutzfahrzeugflotten profitieren als Erste: BYD spezifiziert 240-W-Pumpen, die mehr als 2.000 l/h in Elektrobussen liefern, und demonstriert damit die Skalierbarkeit der Technologie[3]„Technisches Handbuch für Elektrobusse,” BYD Company Limited, byd.com . Segmentübergreifend liefern elektrifizierte Nebenaggregate Daten für die Zustandsüberwachung und ermöglichen Over-the-Air-Softwareupdates, die die Leistung im Laufe der Fahrzeuglebensdauer optimieren.

Motorverkleinerung und Turboaufladung steigern den Bedarf an steuerbarer Kühlung

Turboaufgeladene Drei- und Vierzylindermotoren erzeugen eine höhere Wärmedichte und benötigen auch nach dem Abschalten aktive Kühlung zum Schutz der Lager. Elektrische Pumpen liefern gezielten Durchfluss während der Heißabstellphase, mindern das Verkokungsrisiko und verlängern die Lebensdauer des Turboladers. Die Integration mit Motorsteuerungssystemen ermöglicht eine prädiktive Modulation auf Basis von Ladekennfeldern und Umgebungstemperaturen, was Fahrbarkeit und Emissionen verbessert. Dieser Trend sichert zusätzliche Volumina, da Erstausrüster die Hubraumgröße weiter reduzieren, um Effizienz und Leistung in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten | -2.3% | Global, mit den kostenempfindlichsten Märkten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken | -1.8% | Nordamerika und EU im gewerblichen Segment | Mittelfristig (2–4 Jahre) |

| Mangel an hochwertigen Seltenerdmagneten | -1.5% | Global, mit Lieferkettenkonzentration in China | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für das Recycling von Altgeräteelektronik | -0.9% | Primär Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten im Vergleich zu mechanischen Pumpen

Elektrische Wasserpumpen weisen einen erheblichen Preisaufschlag gegenüber mechanischen Gegenstücken auf, hauptsächlich aufgrund von bürstenlosen Gleichstrommotoren, Steuergeräten und Sensorhardware. Eine Standard-80-W-Einheit kostet im Einzelhandel etwa 300–400 USD, während eine vergleichbare mechanische Pumpe darunter liegen kann. Lebenszyklusanalysen zeigen jedoch, dass Kraftstoffeinsparungen und reduzierter Wartungsaufwand die anfänglichen Kosten innerhalb von fünf Jahren ausgleichen. Dennoch zögern Erstausrüster in preissensiblen Segmenten, insbesondere bei Einstiegs-Verbrennungsfahrzeugen, die Differenz zu absorbieren, was die kurzfristige Marktdurchdringung verlangsamt.

Mangel an hochwertigen Seltenerdmagneten für bürstenlose Gleichstrommotoren

Neodym-Eisen-Bor-Magnete, die für die Hochtemperatureffizienz bürstenloser Gleichstrommotoren unerlässlich sind, stammen zu mehr als vier Fünfteln des weltweiten Angebots aus China, was die Wertschöpfungskette geopolitischen Risiken aussetzt. Jüngste Exportquotenverschärfungen haben zu Spotpreisanstiegen geführt, die die Margen der Pumpenhersteller belastet haben. Recyclinginitiativen wie das EU-geförderte REMHub-Projekt zeigen nahezu vollständige Seltenerd-Rückgewinnungsraten, aber die kommerzielle Skalierung benötigt drei bis fünf Jahre. Als Reaktion darauf untersuchen Zulieferer Ferritmotoren, obwohl diese bis zu zwei Fünftel des Wirkungsgrads einbüßen und mehr Gewicht hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batteriekühlung treibt die Nachfrage der nächsten Generation an

Die Motorkühlung behielt im Jahr 2024 einen Anteil von 53,16 %, während die Batteriekühlung das am schnellsten wachsende Segment des Marktes für Automobil-Elektrowasserpumpen darstellte und mit einer CAGR von 13,66 % wuchs. Die Marktgröße für Automobil-Elektrowasserpumpen im Bereich Batteriekühlung soll sich bis 2030 verdoppeln, da die Akkukapazitäten wachsen und Schnellladen zum Standard wird. Die thermische Gleichmäßigkeit der Batterie schützt die Zellenlebensdauer, verbessert die Rekuperationsleistung und minimiert Garantieansprüche. BLDC-Pumpen mit KI-Steuergeräten modulieren den Durchfluss in Echtzeit entsprechend Last, Umgebungsbedingungen und Ladezustand und erreichen Gradienten unter 1 °C. Im Gegensatz dazu bleibt die Motorkühlung volumendominant, da Hybrid- und effiziente Verbrennungsarchitekturen die globale Produktion dominieren, insbesondere in kostenempfindlichen Regionen.

Turboladerkühlung und HVAC-Hilfskreisläufe stellen aufkommende Nischen dar, in denen modulare Pumpenplattformen es Erstausrüstern ermöglichen, Durchflussraten zu kombinieren und anzupassen, um die Teilezahl zu reduzieren. Zulieferer vermarkten integrierte Verteiler, die Batterie-, Motor- und Fahrgastraumkreisläufe gleichzeitig versorgen, und reduzieren so die Schlauchleitungskomplexität und die Montagezeit. Die Verlagerung hin zu Mehrzweckpumpen erhöht die durchschnittlichen Verkaufspreise und ermutigt Tier-1-Zulieferer, Softwaredienstleistungen für die vorausschauende Wartung zu bündeln, was die Kundenbindung im Markt für Automobil-Elektrowasserpumpen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen bei der Marktdurchdringung

Personenkraftwagen entfielen im Jahr 2024 auf 63,11 % des Marktes für Automobil-Elektrowasserpumpen und sollen mit einer CAGR von 13,65 % wachsen, was unterstreicht, wie die Einführung von Elektrofahrzeugen in Privathaushalten den breiteren Markt stützt. Städtische Fahrzyklen mit häufigen Start-Stopp-Vorgängen verstärken den Effizienznutzen von drehzahlvariablen Pumpen und steigern deren Attraktivität in kompakten Crossovern und Limousinen. Unterdessen spezifizieren Nutzfahrzeuge und leichte Lastkraftwagen zunehmend elektrische Pumpen zur Unterstützung der Elektrifizierung der letzten Meile; ihre strengen Betriebszeitenanforderungen begünstigen die durch pumpenintegrierte Sensoren ermöglichte Ferndiagnose.

Mittelgroße und schwere Nutzfahrzeuge stellen hohe thermische Belastungen und Vibrationsherausforderungen dar, was Zulieferer dazu veranlasst, robuste Gehäuse und Sensordopplung zu entwickeln. Felddaten zeigen, dass Pumpen, die für 20.000 Stunden bei 80 °C Kühlmittelexposition ausgelegt sind, weniger als ein Zehntel der Durchflussminderung aufweisen, ein Schwellenwert, der für Stadtbusflotten unerlässlich ist. Da autonome Fahrcomputer zunehmen, fügen sie erhebliche Wärmequellen hinzu und schaffen sekundäre Kühlmittelkreisläufe, die die Marktgröße für Automobil-Elektrowasserpumpen in allen Fahrzeugkategorien weiter vergrößern.

Nach Antriebsart: Dominanz des Verbrennungsmotors weicht dem Wachstum der Elektrofahrzeuge

Während Verbrennungsplattformen im Jahr 2024 einen Anteil von 73,45 % am Markt für Automobil-Elektrowasserpumpen hielten, werden batterieelektrische Fahrzeuge die höchste CAGR von 13,75 % verzeichnen und die Marktlandschaft für Automobil-Elektrowasserpumpen neu gestalten. Elektrofahrzeuge setzen häufig zwei bis drei elektrische Pumpen pro Fahrzeug ein, um Batterien, Leistungselektronik und manchmal Fahrgasträume zu kühlen, was die Stückzahlnachfrage trotz geringerer Fahrzeugvolumina vervielfacht. Plug-in-Hybride weisen die komplexesten Architekturen auf, da sie Verbrennungsmotor-, Batterie- und Ladegerät-Wärmekreisläufe jonglieren; folglich verwenden sie häufig Pumpen mit höherem Förderdruck, die 500 kPa Drücke bewältigen können.

Jüngste Patente offenbaren Spaltrohrmotor-Designs, die Elektronik in den Kühlmittelfluss integrieren, Wellendichtungen und Leckagerisiken eliminieren und gleichzeitig die Geräuschemissionen reduzieren. Die daraus resultierenden Haltbarkeitsgewinne ziehen Nutzfahrzeug-Erstausrüster an, die mit brennstoffzellenelektrischen Antriebssträngen experimentieren, die kontinuierlich bei stabilen Temperaturen betrieben werden, aber eine zuverlässige Kühlmittelzirkulation benötigen. Auch Verbrennungsplattformen entwickeln sich weiter: Drehzahlvariable Pumpen verkürzen die Aufwärmzeit, verbessern die Verbrennungseffizienz und die Abgasemissionen und halten die Nachfrage auch bei steigenden Elektrofahrzeugverkäufen stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Stationäre Großhändler behielten im Jahr 2024 einen Marktanteil von 83,21 % am Markt für Automobil-Elektrowasserpumpen, da elektrische Wasserpumpen spezialisierte Installations- und Kalibrierungsausrüstung erfordern. Werkstätten vertrauen lokalen Händlern, die technische Schulungen und Garantieabwicklung bündeln, insbesondere da Pumpausfälle katastrophale Motorschäden verursachen können. Die CAGR von 13,68 % des Online-Kanals verdeutlicht jedoch den digitalen Wandel der Branche: Professionelle Mechaniker bestellen Teile zunehmend über E-Commerce-Marktplätze, die FIN-abgeglichene Kataloge und Echtzeit-Bestandsinformationen bereitstellen.

Hersteller nutzen Direktvertriebsportale, um Leistungsupgrades, Firmware-Downloads und Ferndiagnosen anzubieten und sich so im Markt für Automobil-Elektrowasserpumpen zu differenzieren. Diese Plattformen rationalisieren auch Rückrufkampagnen und gewährleisten die Einhaltung der europäischen WEEE-Richtlinie für die Sammlung von Altgeräteelektronik. Mit der Reifung von Elektrofahrzeugen werden Besitzer, die mit Software-Updates zu Hause vertraut sind, wahrscheinlich ähnliche Bequemlichkeit für Serviceteile fordern, was die Online-Durchdringung weiter ausbaut.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit einem Anteil von 38,75 % den Markt für Automobil-Elektrowasserpumpen und soll bis 2030 mit einer CAGR von 13,71 % wachsen, was die aggressive Elektrifizierungspolitik und Kostenvorteile in China, Japan und Südkorea widerspiegelt. Chinas GB-Wärmemanagementnormen erfordern Pumpen, die über lange Zeiträume betriebsbereit bleiben, was lokale Erstausrüster dazu veranlasst, hochwertige BLDC-Einheiten auszuwählen. Inländische Zulieferer arbeiten mit Forschungsinstituten zusammen, um die Magnetretention bei erhöhten Temperaturen zu verbessern und die Exportwettbewerbsfähigkeit zu stärken. Japans Denso und Aisin konzentrieren sich auf leichte Aluminiumgehäuse und integrierte Steuergeräte und nutzen ihre Hybridmarktdominanz, um ihre Marktstellung zu behaupten. Unterdessen arbeiten die südkoreanischen Batterieriesen LG Energy Solution und Samsung SDI mit Pumpenherstellern zusammen, um batterieintegrierte Kühlmodule gemeinsam zu entwickeln und Designzyklen zu beschleunigen.

Europa rangiert weit oben, gestützt durch strenge Euro-7-Emissionsvorschriften und ein Nullemissionsziel für 2035, das eine rasche Verbreitung von Elektrofahrzeugen erzwingt. Deutsche Zulieferer Bosch, Continental und Schaeffler implementieren KI-gestützte Durchflussalgorithmen, die mit Fahrzeugdomänensteuergeräten verknüpft sind und sicherstellen, dass Pumpen nur die notwendige Leistung verbrauchen und die Reichweite verlängern. Die EU-Altfahrzeugverordnung drängt Unternehmen dazu, Recyclingfähigkeit einzubetten, wie z. B. abnehmbare Elektronik und standardisierte Steckverbinder, was Kreislaufwirtschaftsprioritäten stärkt.

Die Expansion Nordamerikas resultiert aus ambitionierten CAFE-Vorschriften, bundesstaatlichen Nullemissionsfahrzeugmandaten und einem wachsenden Fertigungsstandort für Elektrofahrzeuge in den Vereinigten Staaten und Mexiko. Die US-amerikanische Infrastrukturgesetzgebung finanziert Ladekorridore und erhöht die Nachfrage nach 800-V-Plattformen, die Hochdurchflusspumpen benötigen. Mexikos kostengünstige Werke ziehen globale Erstausrüster an und fördern regionale Pumpenkapazitäten zur Minderung von Zoll- und Logistikrisiken. Kanadische Zulieferer erkunden Siliziumkarbid-Wechselrichterkühlkreisläufe, eine Nische, die eine hohe dielektrische Kühlmittelkompatibilität erfordert – eine Fähigkeit, die elektrische Pumpen mit dichtungsmaterialien unterstützen können, die gegenüber Ethylenglykol-Gemischen beständig sind.

Wettbewerbslandschaft

Der Markt für Automobil-Elektrowasserpumpen ist mäßig fragmentiert, obwohl die Konsolidierung zunimmt, da Zulieferer Skalierung und Softwaretiefe anstreben. Bosch, Continental und Mahle nutzen jahrzehntelanges Wärmemanagement-Know-how zusammen mit robusten Fertigungsstandorten. Neue Marktteilnehmer, die häufig aus dem Elektronik- oder Softwarebereich stammen, konzentrieren sich auf prädiktive Analysen, die Pumpen in Datenzentren für die Flottenwarung verwandeln. Schaefflers Fusion mit Vitesco Technologies im März 2024 veranschaulicht die vertikale Integration, die mechanische Komponenten mit Leistungselektronik-Expertise kombiniert, um systemweite Effizienzgewinne zu erzielen.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf Firmware-Aktualisierbarkeit, Cybersicherheits-Compliance und Integration in zentralisierte Fahrzeugarchitekturen. Die Patentaktivität konzentriert sich auf verunreinigungsresistente Laufräder, magnetisch angetriebene Spaltrohrmotoren und selbstlernende Steuergeräte, die Durchflusskurven basierend auf der Komponentenalterung anpassen. Partnerschaften zwischen Pumpenherstellern und Siliziumkarbid-Wechselrichterzulieferern unterstreichen die Konvergenz von Kühlhardware und Leistungselektronikdesign und sichern Cross-Selling-Möglichkeiten im Markt für Automobil-Elektrowasserpumpen.

Tier-1-Zulieferer umwerben auch Batteriehersteller, um Pumpen in Wärmemodulbaugruppen zu bündeln, Volumenzusagen zu sichern und die Integrationsaufwände der Erstausrüster zu reduzieren. Start-ups experimentieren mit Axialfluss-Designs für extrem niedrige Bauhöhen, eine Eigenschaft, die bei Skateboard-Elektrofahrzeugplattformen geschätzt wird. Das Wettbewerbsfeld verbindet somit etablierte Skalierung mit agiler Innovation, und die Marktkonzentration soll sich verschärfen, da regulatorische Komplexität und Softwareinvestitionen die Markteintrittsbarrieren erhöhen.

Marktführer der Automobil-Elektrowasserpumpenbranche

Robert Bosch GmbH

Continental AG

Rheinmetall AG

Mahle GmbH

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die Volkswagen Group und Rivian Automotive gründeten ein Joint Venture im Wert von 5,8 Milliarden USD zur Entwicklung softwaredefinierter Fahrzeugplattformen, die elektrische Wasserpumpen mit KI-gesteuerten Wärmemanagementsystemen integrieren.

- November 2024: Ceer Motors und Rimac Technology schlossen eine Partnerschaft zur Entwicklung von für den Nahen Osten optimierten Elektrofahrzeugplattformen mit elektrischen Pumpen, die für Umgebungstemperaturen über 50 °C ausgelegt sind.

- Oktober 2024: Schaeffler AG schloss seine Fusion mit Vitesco Technologies ab und etablierte eine einheitliche Geschäftseinheit für Elektrifizierung und Wärmemanagement, die auf Elektropumpenlösungen der nächsten Generation ausgerichtet ist.

Berichtsumfang des globalen Marktes für Automobil-Elektrowasserpumpen

| Motorkühlung |

| Batteriekühlung |

| Turboladerkühlung |

| HVAC-Systeme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Offline |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Motorkühlung | |

| Batteriekühlung | ||

| Turboladerkühlung | ||

| HVAC-Systeme | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Elektrowasserpumpen im Jahr 2025?

Der Markt für Automobil-Elektrowasserpumpen wird im Jahr 2025 einen Wert von 4,41 Milliarden USD haben.

Welche CAGR wird für Automobil-Elektrowasserpumpen bis 2030 erwartet?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 13,61 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Die Batteriekühlung ist das am schnellsten wachsende Segment mit einer CAGR von 13,66 % bis 2030.

Welche Region führt bei der Nachfrage nach elektrischen Wasserpumpen?

Asien-Pazifik hält den größten Anteil im Jahr 2024 mit 38,75 % und ist auf dem Weg zur höchsten CAGR von 13,71 % bis 2030.

Wer sind die wichtigsten Akteure im Bereich elektrischer Wasserpumpen?

Bosch, Continental, Mahle, Schaeffler und mehrere elektronikfokussierte Neueinsteiger dominieren die Liefervolumina.

Was ist das größte Hindernis für eine breitere Einführung?

Höhere Vorabkosten im Vergleich zu mechanischen Pumpen bleiben das größte Hindernis, insbesondere in kostenempfindlichen Fahrzeugklassen.

Seite zuletzt aktualisiert am: