Marktgröße und Marktanteil für Premium-Motorradhelme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

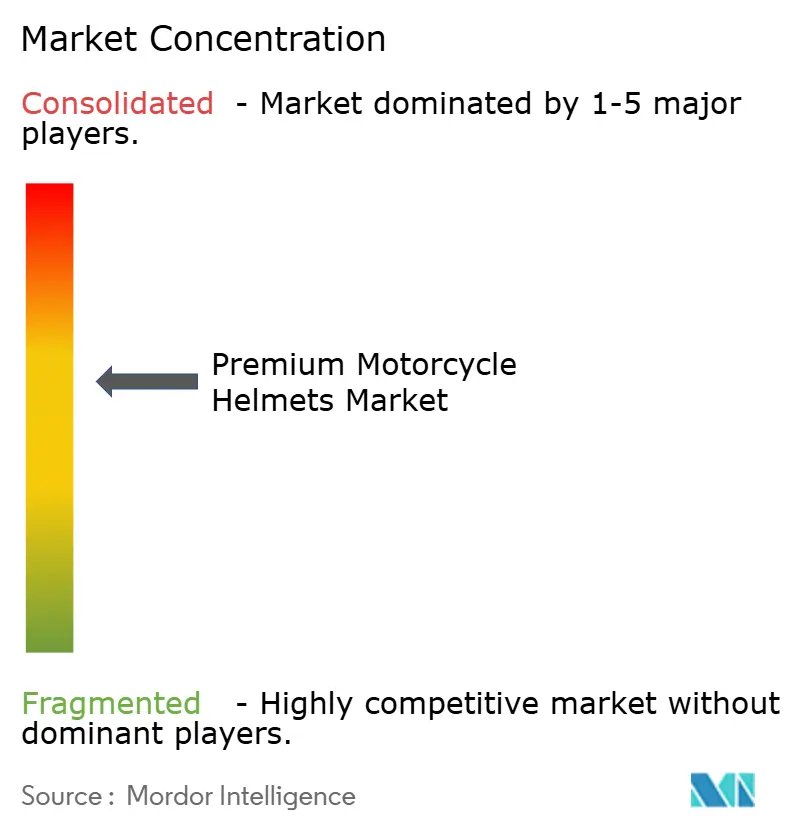

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Premium-Motorradhelme von Mordor Intelligence

Die Marktgröße für Premium-Motorradhelme wird voraussichtlich von 0,97 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,45 % über den Zeitraum 2026–2031 einen Wert von 1,33 Milliarden USD erreichen. Regulatorische Aktualisierungen, rasche Fortschritte in der Materialwissenschaft und die Integration von Elektronik verkürzen die Produktzyklen und eröffnen gleichzeitig Nischen mit höheren Margen. Die Durchsetzung der ECE 22.06 in Europa und die Homologationsvorschriften für den Rennsport haben veraltete Lagerbestände eliminiert und neue Investitionen in Werkzeuge angetrieben. Kohlefaserschalen reduzierten das Gewicht um bis zu 30 %, was es ermöglichte, Bluetooth und Head-up-Displays einzubetten, ohne die Komfortschwellen zu überschreiten. Die Nachfrage im asiatisch-pazifischen Raum nimmt zu, da das verfügbare Einkommen steigt und Versicherungsrabatte zertifizierte Ausrüstung belohnen. Marken verteidigen ihren Marktanteil mit vertikal integrierter Produktion und Near-Shore-Einrichtungen, die die Frachtvolatilität abpuffern. Das institutionelle Vertrauen ist ebenfalls sichtbar: Liberty Medias Übernahme von MotoGP für 4,5 Milliarden USD stärkt die Verbindung zwischen Inhalten und Handel, die Zuschauer in Kunden für Premium-Ausrüstung verwandelt[1]BUSINESS WIRE, "Liberty Media Corporation schließt Übernahme von MotoGP™ ab", Liberty Media Corporation, libertymedia.com.

Wichtigste Erkenntnisse des Berichts

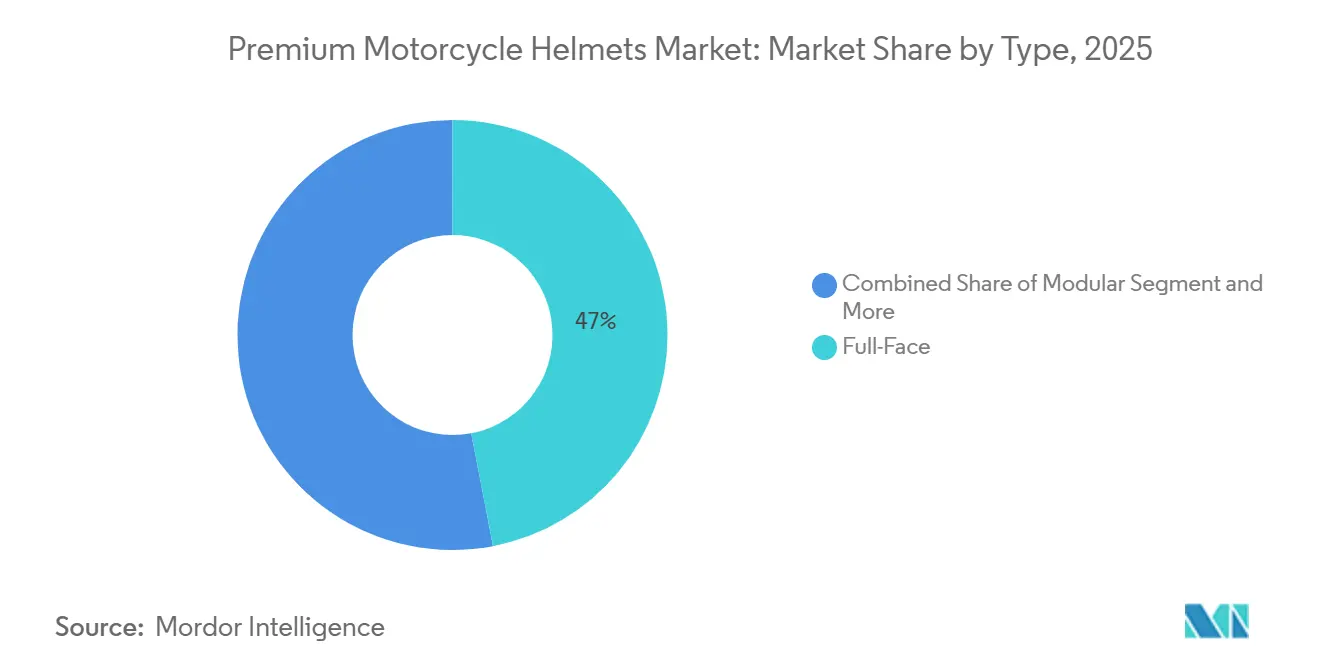

- Nach Helmtyp entfiel im Jahr 2025 ein Umsatzanteil von 46,98 % auf Integralhelme; Abenteuer- und Dual-Sport-Varianten werden voraussichtlich mit einem CAGR von 7,83 % bis 2031 am schnellsten wachsen.

- Nach Materialtyp führte Fiberglas mit 34,72 % der Marktgröße für Premium-Motorradhelme im Jahr 2025, während Kohlefaser bis 2031 voraussichtlich mit einem CAGR von 5,98 % expandieren wird.

- Nach Anwendung hielten Straßenfahrhelme im Jahr 2025 einen Anteil von 57,83 %; Rennstreckenmodelle wachsen mit einem CAGR von 6,78 % bis 2031 am schnellsten.

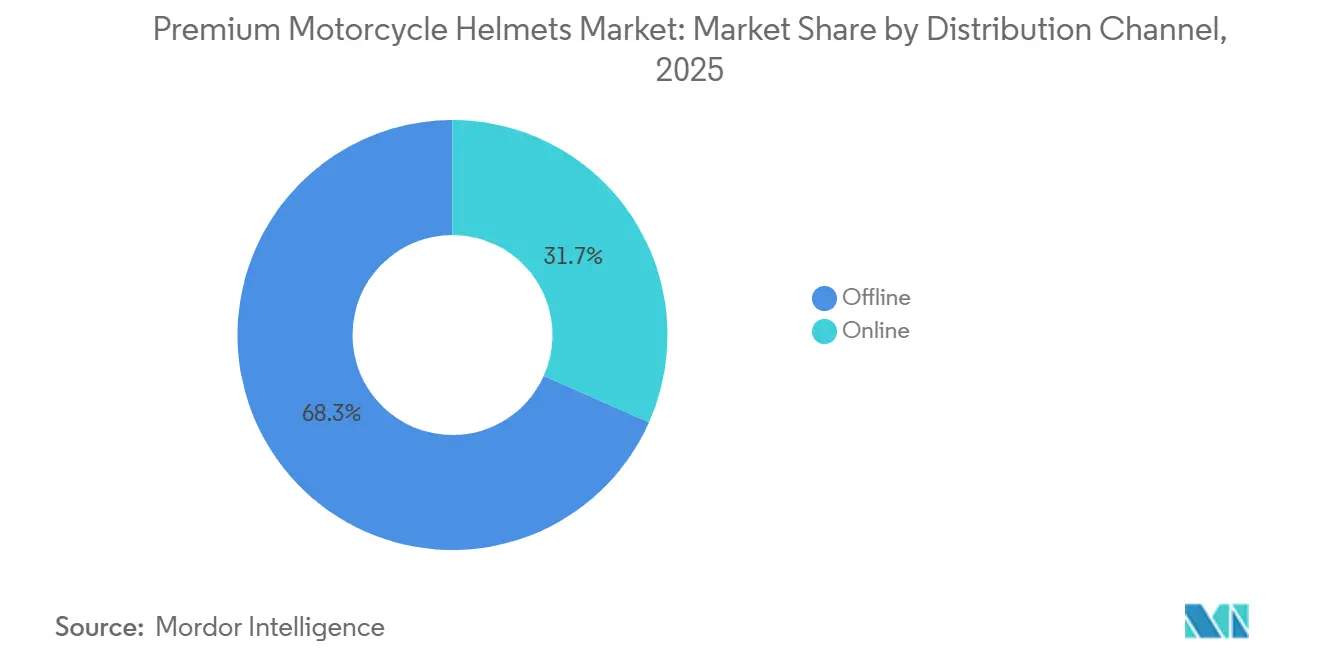

- Nach Vertriebskanal erfassten Offline-Netzwerke 68,34 % der Größe im Jahr 2025, während der Online-Umsatz im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,51 % zunehmen wird.

- Nach Endnutzer dominierten Pendler mit 62,25 % der Marktgröße für Premium-Motorradhelme im Jahr 2025, während Rennfahrer und Rennstreckenteilnehmer voraussichtlich den höchsten CAGR von 6,86 % bis 2031 verzeichnen werden.

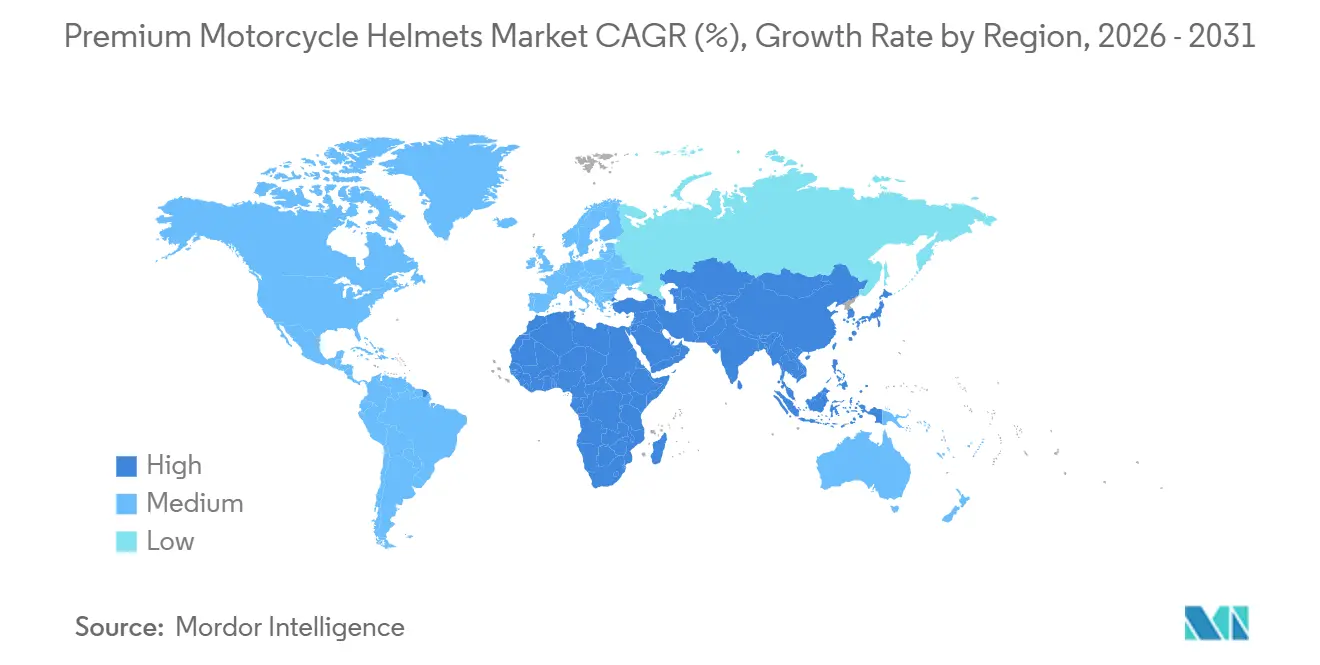

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,81 % und wird bis 2031 voraussichtlich einen CAGR von 6,49 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Premium-Motorradhelme

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften | +1.8% | Global, mit früher Durchsetzung in Europa, Nordamerika und Indien | Mittelfristig (2–4 Jahre) |

| Technologische Integration | +1.3% | Nordamerika, Europa und Premium-Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Einkommen und Adoption von Superbikes | +1.1% | Kern des asiatisch-pazifischen Raums, mit Ausstrahlungseffekten auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Leichte Kohlefaser-Verbundwerkstoffe | +0.9% | Global, konzentriert in den Premium-Segmenten Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Versicherungsgebundene Telematikrabatte | +0.5% | Pilotprogramme in Nordamerika, Europa und Südafrika | Langfristig (≥ 4 Jahre) |

| Near-Shoring der Herstellung von Premium-Motorradhelmen | +0.4% | Nordamerika und Europa, mit selektivem Reshoring aus Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Sicherheitsvorschriften

Neue Testmatrizen gemäß ECE 22.06 erfordern Schrägaufpralltests bei höheren Geschwindigkeiten und doppelt so viele Auftreffpunkte, wodurch veraltete Formen obsolet werden und Mehrregionslabore gezwungen sind, Forschung und Entwicklung vorzuziehen. Die Rennsport-Homologation (FRHPhe-02), die ab Januar 2026 gilt, begrenzt die Rotationsbeschleunigung und zwingt Marken dazu, separate Schalen für Rennstrecke und Straße zu entwickeln[2]"Weitere Helme – FIM-homologiert gemäß FRHPhe-02", FIM, fim-moto.com. Indiens Belüftungsvorschriften für tropisches Klima regionalisieren die Geometrie weiter, während Snell M2025R die Helmmetriken an die Gehirnerschütterungsschwellen angleicht, die im professionellen Football verwendet werden. Die kumulativen Anforderungen erhöhen die Zertifizierungskosten, schaffen jedoch dauerhafte Markteintrittsbarrieren, die etablierten Unternehmen zugutekommen.

Technologische Integration (Bluetooth, Head-up-Display)

Bluetooth-Gegensprechanlagen und Head-up-Displays haben sich von sperrigen Nachrüstsätzen zu vollständig eingebetteten Modulen entwickelt, die weniger als 50 Gramm hinzufügen. Eine Produktionsserie von Schuberths C5 aus dem Jahr 2025 integriert Cardos SC-EDGE-Einheit in die Schale, reduziert den Windlärm um 4 dB und entfernt freiliegende Halterungen, die bisher Premium-Käufer abschreckten. Die Kommoditisierung von Komponenten hat die Konnektivitätsprämien gesenkt, sodass Massenmarktmarken die grundlegende Kommunikation standardisieren können, während Ultra-Premium-Labels eine analoge Positionierung beibehalten. Frühe Anwender erzeugen Halo-Nachfrage, aber eine weit verbreitete Akzeptanz wird von Garantiezusicherungen abhängen, dass die Elektronik die Aufprallintegrität nicht beeinträchtigt.

Steigende verfügbare Einkommen und Adoption von Superbikes

Die Expansion der Mittelschicht im asiatisch-pazifischen Raum definiert Sicherheitsausrüstung als Statussymbol und nicht als gesetzliche Formalität neu. Motorräder mit mehr als 150 cc machen nun fast ein Viertel der regionalen Zweiradverkäufe aus, was Rückenwind für Premium-Integral- und Klapphelme mit Preisen über 300 USD schafft. Das Wachstum der Lieferradflotten in Westasien und die aufkeimende Abenteuer-Tourismuskultur in Südamerika erweitern den adressierbaren Markt für zertifizierte Helme weiter.

Trend zu leichten Kohlefaser-Verbundwerkstoffen

Thermoplastisch imprägnierte Kohlefaserbänder erzielen eine Gewichtsreduzierung von bis zu 30 %, während sie innerhalb der strengeren ECE-22.06-Schwellenwerte bleiben. Einstufige Injektionsmatrizen verbinden nun Kohlefaser, Aramid und Fiberglas in sechs Stunden gegenüber zweitägigen Laminierzyklen, was Ausschuss reduziert und die Materialmischung erweitert. Das Versorgungsrisiko bleibt bestehen, da ein Land 95 % des Graphits in Batteriequalität kontrolliert und Exportbeschränkungen im Jahr 2024 eine Preisschwankung von 45 % auslösten, was die Margen im mittleren Preissegment unter Druck setzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einzelhandelspreise | -0.8% | Asiatisch-pazifischer Raum, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Elektronikveralterung und Risiko von Elektroschrott | -0.4% | Global, konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette | -0.3% | Global, mit akuten Auswirkungen auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einzelhandelspreise in Schwellenmärkten

In vielen einkommensschwächeren Regionen werden authentische ECE-konforme Helme für 80–150 USD im Einzelhandel angeboten, während nicht zertifizierte Nachahmungen für unter 15 USD erhältlich sind. Steuerstrukturen wie eine Waren- und Dienstleistungssteuer von 28 % auf Zubehör für Motorräder mit hoher Kapazität vergrößern die Erschwinglichkeitslücke. Inländische Hersteller skalieren mittlere Preissegmente, um Sicherheit und Kosten in Einklang zu bringen, aber Währungsabwertung und Importzölle verzerren den Kauf weiterhin zugunsten von Polycarbonatschalen.

Gefälschte Premium-Optik-Helme

Gefälschte Zertifizierungsetiketten und raubkopierte Grafiken untergraben den Markenwert und setzen Fahrer einem höheren Verletzungsrisiko aus. Durchsetzungsmaßnahmen haben zugenommen: Mehrere Behörden führen nun Straßenkontrollen durch, beschlagnahmen gefälschte Bestände und verhängen strafrechtliche Sanktionen. Marken reagieren mit NFC-fähigen Echtheitsetiketten und Blockchain-Protokollen, obwohl die Akzeptanz vom Smartphone-Zugang der Verbraucher abhängt. Erhöhte Polizeikosten erhöhen indirekt die Einzelhandelspreise und verringern die Verfügbarkeit echter Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Helmtyp: Kohlefaser gewinnt trotz Kostenaufschlag

Im Jahr 2025 erfassten Integralhelme 46,98 % des Umsatzes und festigten ihre Dominanz im Markt für Premium-Motorradhelme, insbesondere für Sport-Touring- und Rennstreckenanwendungen. Da jedoch Off-Road-Tourismus und Overlanding an Bedeutung gewinnen, werden Abenteuer- und Dual-Sport-Helmdesigns voraussichtlich mit einem CAGR von 7,83 % stark zunehmen. Neue Modelle für 2025 verfügen über Spitzenvisiere, Brillenkompatibilität und abnehmbare Kinnbügel, die ein Gleichgewicht zwischen verbesserter Belüftung und Autobahnaerodynamik herstellen. Während Tourenfahrer zu modularen Klapphelmen für ihre Bequemlichkeit neigen, entscheiden sich viele für leichtere Kohlefaseralternativen, angetrieben durch das zusätzliche Gewicht traditioneller Scharniere.

Regionale Präferenzen fügen den Produktangeboten Komplexitätsebenen hinzu. Nordamerika neigt stark zu Integral-Sportschalen, Europa findet eine Mitte zwischen modularen und Integraloptionen, und ein erheblicher Teil des asiatisch-pazifischen Raums bevorzugt weiterhin Jethelme für den Pendelverkehr. Um diese Komplexität zu bewältigen, innovieren Marken durch die Entwicklung vielseitiger Schalen, die sowohl Straßen- als auch Rennstreckenstandards gerecht werden. Nehmen wir zum Beispiel Sharks Aeron: Er entspricht sowohl den ECE-22.06- als auch den FIM-8859-2015-Standards. Das bedeutet, dass Händler eine einzige SKU bevorraten können, die sowohl Rennsportbegeisterte als auch tägliche Pendler nahtlos bedient, was das Bestandsmanagement rationalisiert und den wahrgenommenen Wert steigert.

Nach Materialtyp: Kohlefaser gewinnt trotz Kostenaufschlag

Fiberglas dominierte den Markt für Premium-Motorradhelme und machte 34,72 % des Umsatzes im Jahr 2025 aus. Kohlefasereinheiten werden jedoch bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen. Dank Fortschritten wie automatisierter Faserplatzierung und hybriden Laminierverfahren produzieren Hersteller Schalen unter 1.200 Gramm, die dennoch strenge duale ECE- und FIM-Aufpralltests bestehen. HJCs 2024er F100 Carbon, der unter 700 EUR (760 USD) angeboten wird, ist strategisch positioniert, um konkurrierende Flaggschiffmodelle zu unterbieten und dabei gesunde Margen aufgrund reduzierter Arbeitskosten zu erhalten. Während Thermoplast- und ABS-Schalen die Einstiegspreissegmente dominieren, vollziehen Verbraucher in Indien und Indonesien eine bemerkenswerte Verschiebung hin zu Verbundwerkstoffen, erleichtert durch Finanzierungspläne, die Zahlungen über zwölf Monate verteilen.

Die Materialauswahl entwickelt sich über bloße Sicherheitsüberlegungen hinaus und wird zu einem entscheidenden Instrument für die Markenpositionierung. Premium-Marken betonen beispielsweise handverarbeitete Kohlefasergewebe, um Preisschilder von über 800 USD zu rechtfertigen. Im Gegensatz dazu mischen mittlere Marken auf clevere Weise Glas und Kohlefaser, was es ihnen ermöglicht, in niedrigere Preissegmente vorzudringen, ohne die wahrgenommene Leistung zu beeinträchtigen. Auch die Innenfuttertechnologie macht Fortschritte: Knautschzonen-Polymere, die etwa 30 % mehr Schrägaufprallenergie absorbieren, kosten zusätzlich 150 USD. Dieser Preispunkt begrenzt jedoch ihre Verwendung auf Abenteuerhelme, wo Käufer bereit sind, mehr für verbesserte Mehraufprall-Widerstandsfähigkeit zu investieren.

Nach Anwendung: Rennstreckenrennen beschleunigt sich durch neues FIM-Mandat

Straßenfahren machte 2025 57,83 % der Nachfrage aus, wird aber Marktanteile an die Rennstreckenkategorie abgeben, die voraussichtlich mit einem CAGR von 6,78 % wachsen wird. Die Marktgröße für Premium-Motorradhelme für streckspezifische Helme wächst, da die Einschreibungen im Amateursport steigen und die FRHPhe-02-Zertifizierung obligatorisch wird. Off-Road-Designs bewahren ihre Nische mit Spitzenvisieren und verbesserter Belüftung, die für Motocross wichtig sind, stehen jedoch vor begrenztem Übergang zu Straßensegmenten.

Das Wachstum des Clubrennsports verstärkt die Austauschfrequenz – Helme müssen nach jedem größeren Aufprall ausgemustert werden – und steigert das Volumen trotz höherer Stückpreise von 800–1.500 USD. Straßenmodelle, obwohl sie sich kommoditisieren, bleiben in Schwellenmärkten unverzichtbar, wo Pendeln die Fahrzeit dominiert. Off-Road-Helme behalten eine stabile Nachfrage bei, geschützt durch Designmerkmale, die für Hochgeschwindigkeitsaerodynamik ungeeignet sind.

Nach Vertriebskanal: Online-Wachstum durch Anpassungsbarrieren gedämpft

Im Jahr 2025 generierten Offline-Verkaufsstellen wie Markenshowrooms, Motorradhändler und Fachhändler 68,34 % des Gesamtumsatzes. Diese traditionellen Kanäle bleiben dominant aufgrund ihrer Fähigkeit, praktische Erfahrungen und personalisierten Kundenservice zu bieten. Direktvertriebsplattformen werden jedoch mit einem CAGR von 6,51 % wachsen, da Marken die 30–40 % Margen nutzen, die einst Mittelsmänner vorbehalten waren. Der rasche Aufstieg von Ruroc unterstreicht einen Trend: Jüngere Fahrer neigen zu visueller Differenzierung und Online-Peer-Validierung und verdrängen traditionelle Handwerksnarrative. Social-Media-Plattformen spielen eine entscheidende Rolle bei diesem Wandel, indem sie Marken ermöglichen, direkt mit ihrer Zielgruppe zu interagieren und starke Online-Gemeinschaften aufzubauen.

Der Markt erlebt den Aufstieg hybrider Kaufwege. Hersteller verbinden das Beste aus beiden Welten und ermöglichen es Kunden, online zu kaufen und sich im Geschäft anpassen zu lassen. Dieser Ansatz verbessert nicht nur den digitalen Komfort, sondern gewährleistet auch eine professionelle Größenanpassung, reduziert Rückfrachtkosten und stärkt die Bindungen zu Händlern. Durch die Integration von Online- und Offline-Kanälen können Marken ein breiteres Spektrum an Kundenpräferenzen bedienen und gleichzeitig die betriebliche Effizienz aufrechterhalten. Im Prognosezeitraum versprechen KI-gesteuerte Formscanner-Apps Potenzial und könnten möglicherweise die Präzision von persönlichen Messungen bieten. Für eine breite Akzeptanz müssen jedoch Herausforderungen rund um Vertrauen und Datenschutz angegangen werden.

Nach Endnutzer: Pendler dominieren, Rennfahrer treiben das Premium-Segment an

Im Jahr 2025 machten Pendler 62,25 % der Ausgaben aus, was die Bedeutung von Motorrädern als tägliches Transportmittel in dicht besiedelten asiatischen Städten unterstreicht. Diese Motorräder haben einen Ersatzzyklus von sieben bis zehn Jahren, da die städtische Nutzung bei niedrigen Geschwindigkeiten selten ihre EPS-Innenverkleidungen beschädigt. Dieser verlängerte Ersatzzyklus macht Pendler zu einem stabilen und konsistenten Segment im Markt. Auf der anderen Seite ersetzen Rennfahrer und Rennstreckenenthusiasten, die bis 2031 voraussichtlich mit 6,86 % wachsen werden, ihre Helme alle drei bis fünf Jahre. Sie investieren oft über 800 USD für Kohlefaserschalen, die stolz sowohl FIM- als auch ECE-Stempel tragen, was ihre Präferenz für hochleistungsfähige und sicherheitszertifizierte Ausrüstung widerspiegelt.

Markenzusammenarbeiten verstärken diese Nachfrage unter Rennfahrern. Ein Beispiel: Eine 2024er Initiative, unterstützt von Shoei, stellte Neueinsteigern in einer Rennschule Premium-Helme zur Verfügung. Im Gegenzug präsentierten diese Teilnehmer die Ausrüstung in ihren sozialen Medien und unterstrichen die Kraft der Exposition und Markensichtbarkeit in Nischenmärkten. Solche Zusammenarbeiten treiben nicht nur den Umsatz an, sondern stärken auch die Markentreue unter leistungsorientierten Verbrauchern. Unterdessen reagieren Marken, die Pendler bedienen, mit der Einführung von Verbundschalen im mittleren Preissegment unter 100 USD. Diese Strategie zielt darauf ab, aufstrebende Kunden anzuziehen, die einen verbesserten Schutz ohne den Premium-Preisaufschlag etablierter Marken wünschen, und erweitert damit ihre Reichweite in preissensiblen Märkten.

Geografische Analyse

Im Jahr 2025 machte der asiatisch-pazifische Raum 38,81 % des Marktwerts aus und wird voraussichtlich mit einem CAGR von 6,49 % wachsen. Mit steigenden Gehältern in Indien und Indonesien ist eine merkliche Verschiebung von Rollern zu Motorrädern mit mehr als 150 cc zu beobachten. Diese Verschiebung hat zu einer erhöhten Nachfrage nach Helmen geführt, die sowohl DOT- als auch ECE-Standards entsprechen. Während China den Titel des weltgrößten Motorradherstellers hält, liegt die Adoptionsrate von Premium-Helmen unter dem globalen Durchschnitt. Diese Diskrepanz ist größtenteils auf die inkonsistente Durchsetzung von Helmgesetzen in ländlichen Gebieten zurückzuführen. Veranstaltungen wie Indonesiens IMHAX ziehen erhebliche Menschenmengen an, doch die Verkäufe liegen überwiegend unter der 150-USD-Marke. Dies verdeutlicht eine Preissensibilitätsherausforderung, die Premium-Marken durch Finanzierungsoptionen oder lokale Montage angehen könnten.

Nordamerika wird bis 2031 voraussichtlich mit einem CAGR von 3,02 % wachsen. Das Wachstum wird größtenteils durch Liberty Medias strategische Schritte mit MotoGP und die steigende Besucherzahl bei MotoAmerica-Veranstaltungen angetrieben. Diese Faktoren haben eine Rennstreckenkultur mit einer erhöhten Nachfrage nach dual-zertifizierten Helmen kultiviert. Trotz eines globalen Rückgangs der Stückverkäufe stieg Shoeis nordamerikanischer Umsatz im Geschäftsjahr 2024 um 34,7 %, was die Wertschätzung des Marktes für wahrgenommenes Handwerk unterstreicht. Darüber hinaus hat Kanadas Anerkennung des ECE-22.06-Standards im Jahr 2024 zusätzlich zum DOT die Markenoptionen erweitert und die Compliance-Kosten für europäische Hersteller gesenkt.

Europa wird voraussichtlich eine Wachstumsrate von 3,49 % CAGR verzeichnen. Die Einführung des ECE-22.06-Standards gleicht das Spielfeld an, insbesondere bei Rotationsaufpralltests, und überbrückt die Leistungslücke zwischen Premium- und mittleren Marken. Führende japanische Hersteller haben Währungsschwankungen geschickt navigiert und Volumenrückgänge mit Preiserhöhungen ausgeglichen, ein Beweis für die Stärke der Markentreue. Da Umweltpolitiken an Bedeutung gewinnen, werden sie voraussichtlich Kaufentscheidungen beeinflussen. Dies gilt insbesondere, da Vorschriften zur erweiterten Herstellerverantwortung die Recyclingfähigkeit von Helmen betonen. Derzeit verwalten bestehende Rücknahmeinitiativen nur einen kleinen Bruchteil der jährlich entsorgten Millionen von Einheiten.

Wettbewerbslandschaft

Der Markt für Premium-Motorradhelme bleibt mäßig fragmentiert. Die drei führenden Marken kontrollieren weniger als ein Viertel des globalen Umsatzes, was ausreichend Raum für regionale Spezialisten und Direktvertriebsherausforderer lässt. Etablierte Unternehmen verteidigen ihre Margen durch Händlernetzwerke, die personalisierte Anpassung und Nachverkaufsservices bieten, ein Ansatz, der durch Shoeis Umsatzwachstum im Jahr 2024 trotz rückläufiger Lieferungen bestätigt wird. Das Unternehmen erhöhte die Listenpreise und profitierte von der Yen-Schwäche, was die Bereitschaft der Käufer verdeutlicht, Kostensteigerungen zu absorbieren, wenn Handwerkskunst als unersetzlich wahrgenommen wird.

Aufkommende Disruptoren setzen auf soziale Medien und kühne Ästhetik. Rurocs Instagram-zentrierte Kampagnen halfen der Marke, bis Ende 2024 erhebliche Stückverkäufe zu erzielen, und gewannen jüngere Fahrer, die Designflair über Herkunftsnarrative stellen. Technologiepartnerschaften sind ein zweites Schlachtfeld: Schuberths Vereinbarung mit Cardo integriert Gegensprechmodule in die Schale, eliminiert Nachrüsthalterungen und Windlärmklagen und differenziert sich dadurch durch akustischen Komfort statt traditioneller Sicherheitsmetriken.

Die regulatorische Konvergenz zwischen ECE 22.06, DOT FMVSS 218 und Snell M2025 verringert das technische Leistungsgefälle und verlagert den Wettbewerb auf Passform, Belüftung und Elektronik. Kein Hersteller hat bisher große Investitionen in abonnementbasierte Ersatz- oder recycelbare Schalenplattformen zugesagt, obwohl Pilotprogramme laufen. Wenn solche Angebote reifen, könnten sie neue Wettbewerbsdimensionen schaffen, die Erstmover mit wiederkehrenden Einnahmequellen und Nachhaltigkeitsnachweisen belohnen.

Marktführer im Bereich Premium-Motorradhelme

AGV (Tochtergesellschaft von Dainese)

Shoei Co., Ltd

Schuberth GmbH

Arai Helmet Limited

Bell Helmets

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Studds stellte über seine Marke SMK die Helme Cygnus Flip-Back, Delta Tour und Delta City auf der EICMA 2025 vor, ausgestattet mit einer EIRT-Schale und einem mehrschichtigen EPS-Innenfutter.

- September 2025: Sena Technologies veröffentlichte den modularen Smart-Helm OUTRUSH 2 mit Mesh Intercom 3.0 und Wave Intercom, der Reichweite und Gruppenverbindung erweitert.

- Juni 2025: BMW Motorrad stellte den GS Rallye Carbon-Helm mit M-Forge™-Kohlefaser und integriertem COM P1 GS-Kommunikationsmodul vor.

- April 2025: Reise Moto brachte in Indien unter der Marke Reise Moto eine BIS- und ECE-22.06-konforme Helmlinie auf den Markt.

Berichtsumfang des globalen Marktes für Premium-Motorradhelme

Premium-Motorradhelme beziehen sich auf Helme aus hochwertigen Materialien wie Kohlefaser, Fiberglas, Kunststoffen und synthetischen Fasern, die dem Fahrer von Zweirädern im Falle eines Unfalls, einer Kollision oder eines Aufpralls hohe Zugfestigkeit und erhöhte Sicherheit bieten. Diese Helme sind im Vergleich zu anderen regulären Helmen auch mit Sicherheitsstandards kompatibel.

Der Bericht über den Markt für Premium-Motorradhelme ist nach Materialtyp, Helmtyp, Anwendung, Vertriebskanal, Endnutzer und Geografie segmentiert. Nach Materialtyp ist der Markt in Fiberglas, Polycarbonat, Kohlefaser, Kevlar und Kunststoffe segmentiert. Nach Helmtyp ist der Markt in Integralhelme, Klapphelme, Jethelme und Halbschalenhelme segmentiert. Nach Anwendung ist der Markt in Straßenfahren, Off-Road-Fahren und Rennstreckenrennen segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Nach Endnutzer ist der Markt in Pendler und Rennfahrer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Südamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Integralhelme |

| Klapphelme |

| Jethelme |

| Halbschalenhelme |

| Polycarbonat |

| Fiberglas |

| Kohlefaser |

| Kevlar |

| Kunststoffe / ABS |

| Straßenfahren |

| Off-Road-Fahren |

| Rennstreckenrennen |

| Offline (Einzelhandelsgeschäfte) |

| Online (E-Commerce) |

| Pendler |

| Rennfahrer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Integralhelme | |

| Klapphelme | ||

| Jethelme | ||

| Halbschalenhelme | ||

| Nach Material | Polycarbonat | |

| Fiberglas | ||

| Kohlefaser | ||

| Kevlar | ||

| Kunststoffe / ABS | ||

| Nach Anwendung | Straßenfahren | |

| Off-Road-Fahren | ||

| Rennstreckenrennen | ||

| Nach Vertriebskanal | Offline (Einzelhandelsgeschäfte) | |

| Online (E-Commerce) | ||

| Nach Endnutzer | Pendler | |

| Rennfahrer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Premium-Motorradhelme im Jahr 2031 haben?

Der Markt für Premium-Motorradhelme wird bis 2031 voraussichtlich 1,33 Milliarden USD erreichen.

Welcher Helmtyp wird bis 2031 am schnellsten wachsen?

Abenteuer- und Dual-Sport-Helme werden voraussichtlich mit einem CAGR von 7,83 % expandieren und alle anderen Typen übertreffen.

Wie schnell werden Online-Kanäle im Vergleich zu Offline-Verkaufsstellen wachsen?

Der Online-Umsatz wird voraussichtlich mit einem CAGR von 6,51 % steigen, während Offline-Netzwerke aufgrund von Anpassungsbarrieren langsamer wachsen werden.

Warum wird Kohlefaser trotz höherer Kosten immer beliebter?

Automatisierte Produktion senkt die Arbeitskosten, was zu leichteren Schalen führt, die Premium-Preise rechtfertigen und einen CAGR von 5,98 % beim Kohlefaserumsatz erzielen.

Welche Region trägt den größten Anteil am Umsatz mit Premium-Helmen?

Der asiatisch-pazifische Raum machte 2025 38,81 % des globalen Umsatzes aus und weist die schnellste regionale Wachstumsdynamik auf.

Seite zuletzt aktualisiert am: