Marktgröße und Marktanteil für schmelzgebundene Epoxidbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

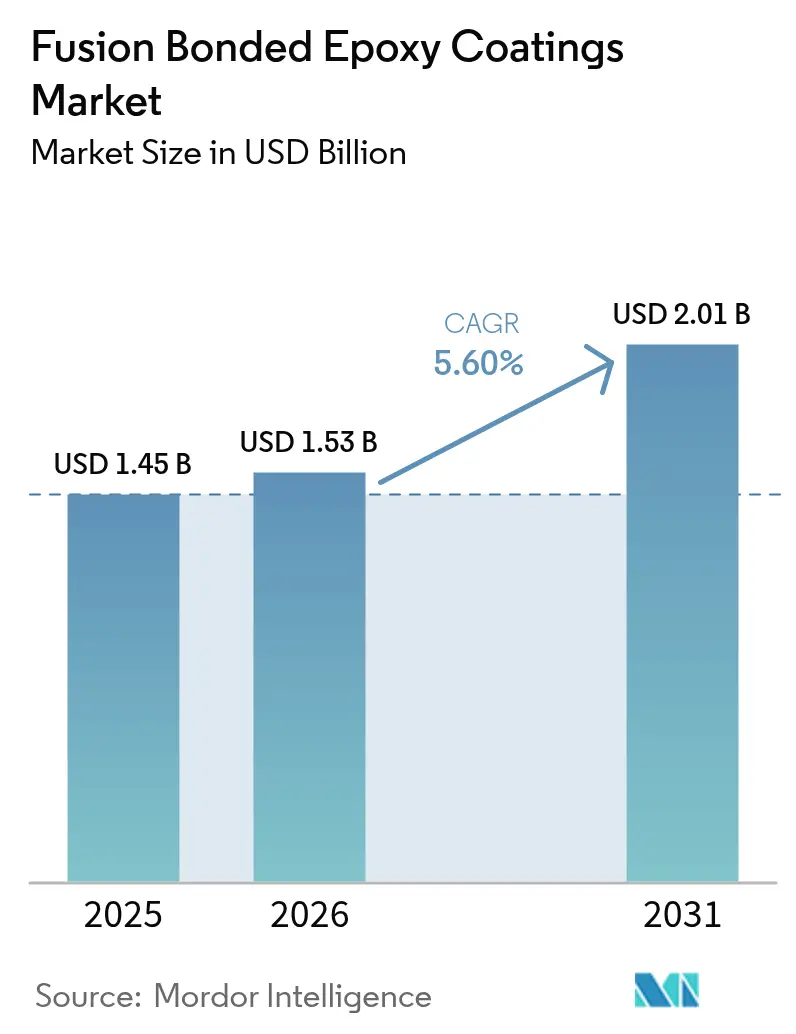

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für schmelzgebundene Epoxidbeschichtungen von Mordor Intelligence

Die Marktgröße für schmelzgebundene Epoxidbeschichtungen wird voraussichtlich von 1,45 Milliarden USD im Jahr 2025 auf 1,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,60 % über den Zeitraum 2026–2031 einen Wert von 2,01 Milliarden USD erreichen. Die Nachfrage konzentriert sich auf den Korrosionsschutz von Pipelines, wobei groß angelegte Öl-, Gas- und Wasserinfrastrukturprojekte im Nahen Osten, in Asien und in Nordamerika das kurzfristige Volumen absichern. Saudi Aramcos 4.000-Kilometer-Ausbau des Jafurah-Projekts, Indiens 15.500-Kilometer-Erdgasnetz und die Initiative zur Erneuerung von Bleileitungen in den Vereinigten Staaten sind Beispiele für mehrjährige Projekte, die den Bezug von schmelzgebundenem Epoxidpulver langfristig sichern. Die Margen werden jedoch durch Preisanstiege bei Epoxidharzen und anhaltenden Wettbewerb durch Dreilagen-Polyethylen- (3-LPE) und Polyurethansysteme gedrückt. Wachstumschancen verlagern sich hin zu wasserstofffähigen Nachrüstungen, Trinkwasservorschriften und sensorintegrierten intelligenten Beschichtungen, die Inspektionsintervalle verlängern.

Wichtigste Erkenntnisse des Berichts

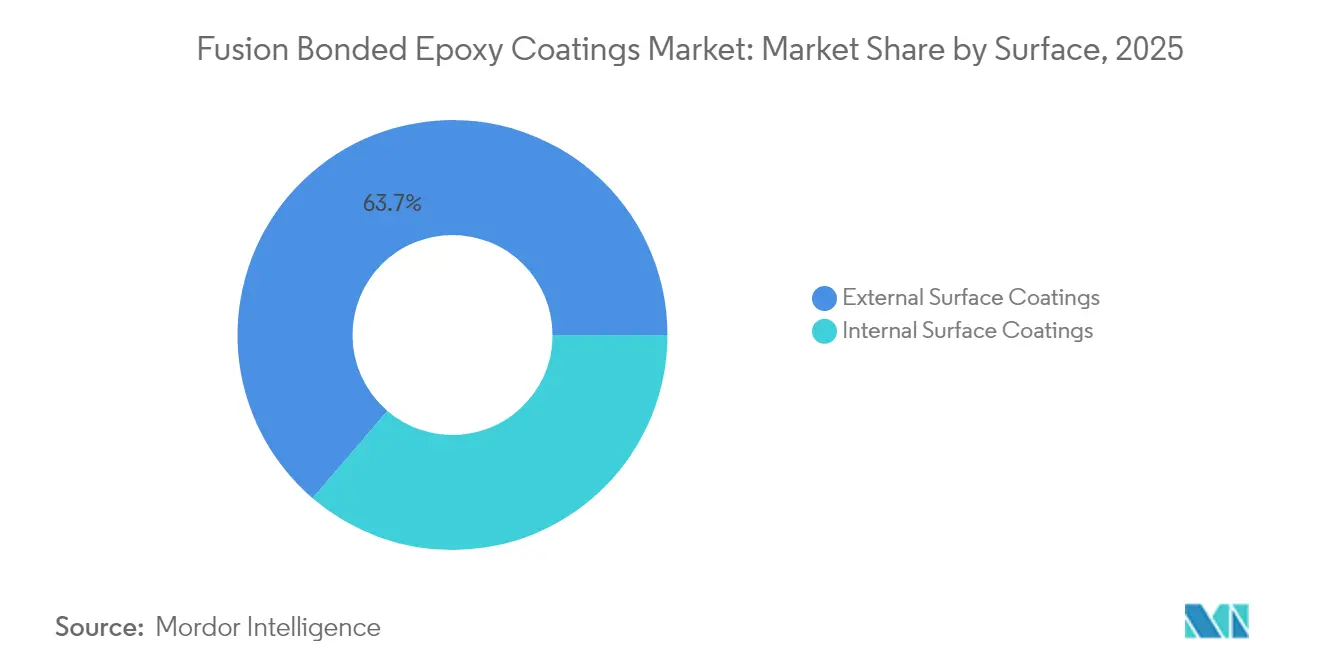

- Nach Oberfläche führten Außenbeschichtungen mit einem Marktanteil von 63,72 % am Markt für schmelzgebundene Epoxidbeschichtungen im Jahr 2025, während Innenbeschichtungen bis 2031 mit einer CAGR von 5,74 % zulegen dürften.

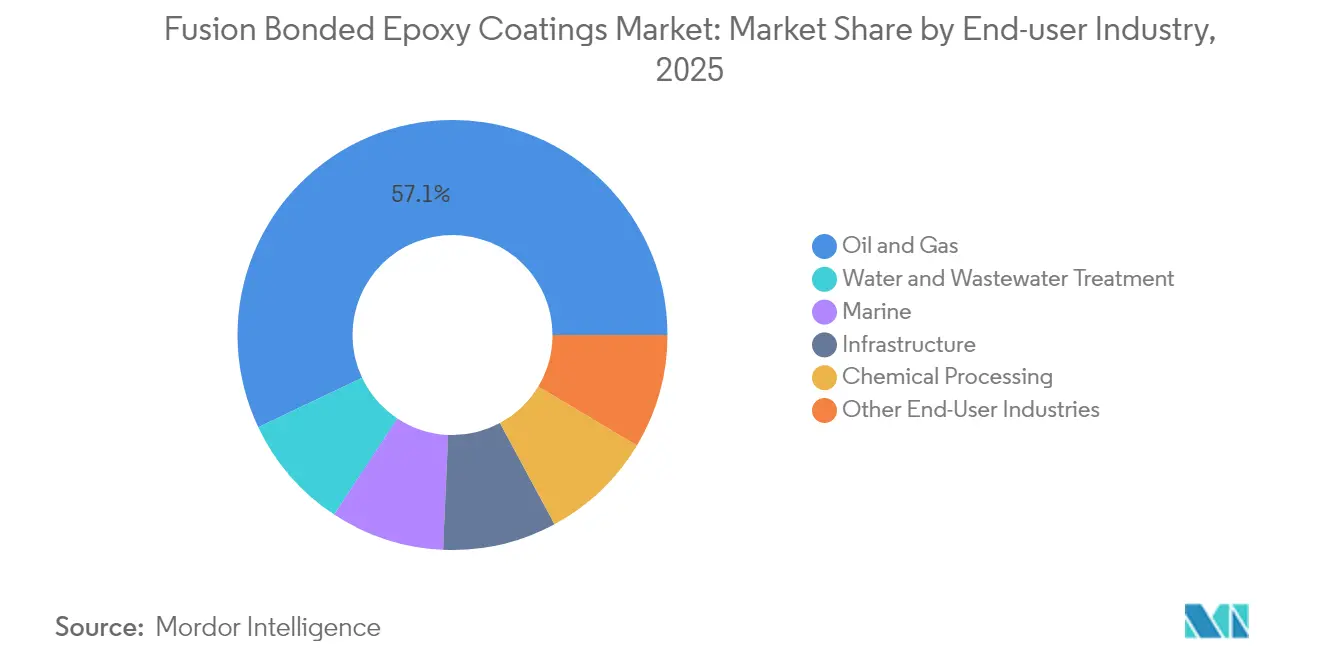

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 57,05 % an der Marktgröße für schmelzgebundene Epoxidbeschichtungen; die Wasser- und Abwasserbehandlung ist der am schnellsten wachsende Endverbraucherbereich und expandiert bis 2031 mit einer CAGR von 5,98 %.

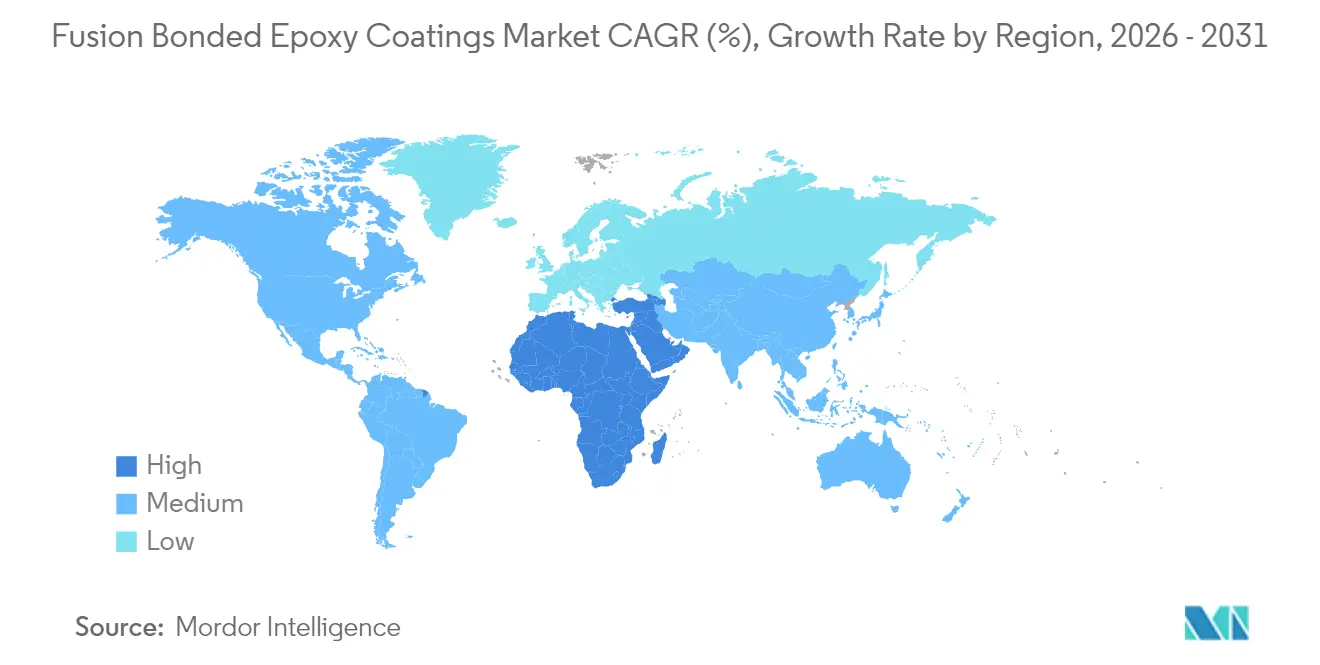

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,86 % und bleibt der größte regionale Beitragszahler; der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen und sollen bis 2031 mit einer CAGR von 6,03 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für schmelzgebundene Epoxidbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Öl- und Gas-Pipeline-Erweiterungen | +1.3% | Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche städtische Wasser- und Abwasserprojekte | +1.5% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur- Konjunkturprogramme in Indien und Südostasien | +1.2% | Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige Pipeline-Nachrüstungen | +0.8% | Europa, Naher Osten, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Intelligente schmelzgebundene Epoxidbeschichtungen mit integrierten Sensoren | +0.6% | Nordamerika, Europa, Pilotprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Öl- und Gas-Pipeline-Erweiterungen

Neubau-Kohlenwasserstoffkorridore dominieren die Nachfrage nach großen Rohrdurchmessern. Saudi Aramco verpflichtete sich im Januar 2024 zu 12,5 Milliarden USD für die Infrastruktur des Jafurah-Gasfeldes und benötigt dafür Doppellagenbeschichtungen, die für den Einsatz bei Sauergas bis 120 °C ausgelegt sind. In Nordamerika sind 36-Zoll-Rohölleitungen aus dem Permian Basin mit 400–600 Mikrometern externer schmelzgebundener Epoxidbeschichtung gemäß API RP 5L3 spezifiziert. Indiens Leitung Paradip–Hyderabad–Vijaypur–Bengaluru schreibt schmelzgebundene Epoxidbeschichtungen über 2.600 Kilometer monsungefährdetes Gelände vor. Die Schichtdicken werden in Hochrisikobereichen auf 800 Mikrometer erhöht, was den Harzverbrauch pro Meter effektiv verdoppelt. Diese Projekte stützen den kurzfristigen Umsatz trotz globaler Bohraktivitätsschwankungen.

Rasche städtische Wasser- und Abwasserprojekte

Kommunale Erneuerungszyklen konvergieren mit gesundheitlichen Vorschriften. Das Budget des US-amerikanischen Gesetzes zur parteiübergreifenden Infrastruktur der Umweltschutzbehörde der Vereinigten Staaten in Höhe von 50 Milliarden USD ist für den Austausch von Bleileitungen und Abwasseraufrüstungen vorgesehen, die beide NSF/ANSI 61-zertifizierte interne schmelzgebundene Epoxidbeschichtungen erfordern[1]Umweltschutzbehörde der Vereinigten Staaten, "Investitionen aus dem parteiübergreifenden Infrastrukturgesetz," EPA, epa.gov . Das Wasserprogramm des Vereinigten Königreichs von Ofwat in Höhe von 104 Milliarden GBP (131 Milliarden USD) umfasst 12.000 Kilometer Hauptleitungen, wobei schmelzgebundene Epoxidbeschichtungen gegenüber Zementmörtel aufgrund der höheren Abriebfestigkeit bei hohen Strömungsgeschwindigkeiten bevorzugt werden. Versorgungsunternehmen wenden nun Spezifikationen aus dem Öl- und Gasbereich an – AWWA C213 konvergiert mit ISO 21809-1 –, was einen Beschichtungsaufpreis von 15–20 % für eine 1%ige Leckagereduzierung rechtfertigt.

Infrastruktur-Konjunkturprogramme in Indien und Südostasien

Die nationale Infrastrukturpipeline Südasiens im Wert von 1,4 Billionen USD umfasst 67 Milliarden USD für neue Gasleitungen wie das Nordostgasnetz. Phase 3 der transaseanischen Gaspipeline ergänzt Offshore- und Sumpfquerungen, bei denen kathodischer Schutz unpraktisch ist. Pertaminas 1.200-Kilometer-Netz für raffinierte Produkte entschied sich für schmelzgebundene Epoxidbeschichtungen gegenüber Polyethylen, um tropische Bodenbakterien zu bekämpfen. Inländische indische Applikatoren verkürzen die Vorlaufzeiten auf 15 Tage und üben damit Druck auf die Margen multinationaler Unternehmen aus.

Wasserstofffähige Pipeline-Nachrüstungen

Der Übergang zu Wasserstoff als Energieträger treibt die Notwendigkeit voran, Pipeline-Beschichtungssysteme aufgrund von Risiken wie Wasserstoffversprödung und -permeation neu zu bewerten. Der Globale Wasserstoffbericht 2024 der Internationalen Energieagentur hebt hervor, dass die Umrüstung von Erdgaspipelines für Wasserstoffbeimischungen über 20 % spezialisierte Innenbeschichtungen erfordert. Deutschlands 9.700-Kilometer-Wasserstoffkernnetz, das bis 2032 fertiggestellt werden soll, verwendet modifizierte schmelzgebundene Epoxidformulierungen, um die Wasserstoffaufnahme zu minimieren. Der im Jahr 2024 angekündigte Indien-Naher Osten-Europa-Wirtschaftskorridor umfasst Wasserstoffleitungen, die Saudi-Arabiens NEOM-Grünwasserstoffzentrum mit Europa verbinden und Beschichtungen erfordern, die unter ISO 15156-Bedingungen getestet wurden. Japan erprobt die Wasserstoffbeimischung in Stadtgasnetzen, wobei schmelzgebundene Epoxidbeschichtungen Permeationstests bei einem Druck von 10 MPa unterzogen werden. Die kleinere Molekülgröße von Wasserstoff ermöglicht es ihm, durch Polymermatrizen zu diffundieren, was frühe Anwender dazu veranlasst, schmelzgebundene Epoxidbeschichtungen mit Aluminiumsperrfolien zu kombinieren. Dieser Hybridansatz erhöht die Kosten um 30–40 %, verlängert jedoch die Inspektionsintervalle von 5 auf 15 Jahre.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch 3-LPE- und Polyurethanbeschichtungen | -0.9% | Nordamerika, Europa, globaler Unterwasserbereich | Kurzfristig (≤ 2 Jahre) |

| Volatile Epoxidharz-Inputkosten | -0.7% | Global, stärker in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Pulverbeschichtungsanlagen | -0.5% | Indien, Südostasien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch 3-LPE- und Polyurethanbeschichtungen

Dreilagen-Polyethylensysteme übertreffen einlagige schmelzgebundene Epoxidbeschichtungen bei Hochtemperatur-Offshore-Projekten und liefern in Versuchen im Golf von Mexiko eine um 40 % geringere kathodische Enthaftung[2]Internationale Vereinigung der Öl- und Gasproduzenten, "Beschichtungsleistung in Offshore-Pipelines 2024," IOGP, iogp.org. Die Dehnung von Polyurethan von 300 % eignet sich für Pipelines in Erdbebengebieten. Die Preisunterschiede verringerten sich auf 8–12 USD pro Meter, was Betreiber dazu veranlasst, Aufpreise zu akzeptieren, um eine Neubeschichtung in der Mitte der Lebensdauer zu vermeiden.

Volatile Epoxidharz-Inputkosten

Die Preise für Bisphenol-A-basierte Harze stiegen um 15–20 %, nachdem China im August 2024 eine Antidumpinguntersuchung gegen koreanische und taiwanesische Lieferanten eingeleitet hatte. Festpreisverträge für Pipelines drückten die Margen der Applikatoren; die Marge des Segments Verbundsysteme von Shawcor fiel im dritten Quartal 2024 trotz Umsatzsteigerungen auf 12,3 %. Biobasierte Harze in der Entwicklung versprechen Stabilität, erfordern jedoch neue ASTM D3963-Benchmarks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Oberfläche: Außenbeschichtungen sichern den Umsatz, Innensegment gewinnt an Bedeutung

Außenbeschichtungen erzielten im Jahr 2025 einen Marktanteil von 63,72 % am Markt für schmelzgebundene Epoxidbeschichtungen, da Pipeline-Planer 600-Mikrometer-Schichten für vergrabene und Unterwasserleitungen vorschreiben. Allein Saudi Aramcos Erweiterung des Master-Gas-Systems erfordert zwischen 2024 und 2028 400.000 Tonnen Pulver und stärkt damit die Größenordnung des Segments. Innenbeschichtungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 5,74 %. Wasserstoffbeimischungen über 20 % und der Austausch von US-Bleileitungen schreiben NSF/ANSI 61-zertifizierte schmelzgebundene Epoxidbeschichtungen vor, die der Wasserstoffpermeation widerstehen.

Die Premiumpreise für Innensysteme liegen aufgrund von Migrationstests und Trinkwasserzertifizierungen im Durchschnitt 25 % über denen von Außenprogrammen. Offshore-Windkraftanlagen-Monopfähle schreiben nun interne schmelzgebundene Epoxidbeschichtungen vor, um Meerwasserkondensation zu bekämpfen, was zu AkzoNobels 7%igem Beschichtungswachstum im dritten Quartal 2024 beiträgt. Doppellagige Innenaufbauten verlängern die Lebensdauer von Übergangsstücken auf 35 Jahre und senken die Gesamtbetriebskosten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Öl und Gas dominiert, Wasseraufbereitung beschleunigt sich

Öl und Gas machte im Jahr 2025 57,05 % der Marktgröße für schmelzgebundene Epoxidbeschichtungen aus, da unkonventionelles Gas und Exportkorridore 120 °C-Doppellagensysteme erforderten. Der Indien-Naher Osten-Europa-Wirtschaftskorridor und die Fujairah-Umgehungspipeline werden die Nachfrage bis 2031 voraussichtlich ausweiten. Wasser und Abwasser übertreffen mit einer CAGR von 5,98 %, angetrieben durch Ofwats 104-Milliarden-GBP-Hauptleitungssanierung.

Marine- und Unterwasseranwendungen sehen sich einer Substitution durch 3-LPE gegenüber, behalten jedoch Nischen bei Tiefsee-Sauergas-Förderanlagen. Chemische Verarbeitung und Fernwärme bleiben kleinere, stetige Absatzmärkte, bei denen die chemische Beständigkeit schmelzgebundener Epoxidbeschichtungen die höheren Anfangsinvestitionen aufwiegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,86 % des Umsatzes. Indiens 67-Milliarden-USD-Gasnetz und Chinas ausstehende West-Ost-Phase 4 bieten mehrjährige Planungssicherheit. Inländische indische Applikatoren verkürzen die Vorlaufzeiten auf 15 Tage, liegen jedoch noch hinter den Qualitätsstandards multinationaler Unternehmen zurück. Japan und Südkorea konzentrieren sich auf die Sanierung und nutzen die Kompatibilität schmelzgebundener Epoxidbeschichtungen mit kathodischem Schutz.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 6,03 % die schnellste Expansion. Jafuhrs Sauergas-Netz, ADNOCs Fujairah-Rohölleitungen und die 300-Kilometer-Wasserleitung Ras Mohaisen übersteigen zusammen einen Beschichtungswert von 500 Millionen USD. Wasserstoffkorridore, die NEOM mit Europa verbinden, werden ISO 15156-geprüfte Formulierungen erfordern.

Nordamerika und Europa weisen Ersatzdynamiken auf. Das 50-Milliarden-USD-Wasserprogramm der US-amerikanischen Umweltschutzbehörde leitet interne schmelzgebundene Epoxidbeschichtungen in den Austausch von Bleileitungen. Europas 9.700-Kilometer-Wasserstoffnetz verspricht langfristige Nachfrage, sobald die Versprödungsprotokolle abgeschlossen sind. Südamerika bleibt unbeständig; Petrobras' Kapitaldisziplin und Argentiniens Pipeline-Defizite verzögern groß angelegte Auftragsvergaben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fusion-Bonded-Epoxid-Beschichtungen (FBE) beginnt mit vorgelagerten Rohstoffen und Epoxidharzsystemen (Harze und Härtungsmittel), gefolgt von der Pulverbeschichtungsformulierung (Vermischung mit Pigmenten, Füllstoffen und Leistungsadditiven). Die Anwendung durchläuft anschließend die Rohroberflächenvorbereitung, das elektrostatische Sprühen und die Wärmehärtung gemäß den Projektspezifikationen. Die nachgelagerte Nachfrage wird von Pipelinebetreibern und EPC-Unternehmen in den Bereichen Öl und Gas, Wasser und Abwasser sowie Industrieinfrastruktur dominiert, wo die Qualifizierung nach Projektstandards die Lieferantenauswahl in der Regel stärker bestimmt als konventionelle Einzelhandels- oder Vertriebswege.

Ein zentrales strukturelles Merkmal ist, wie Rohrwerke und dedizierte Beschichtungszentren die Produktion von Leitungsrohren mit der FBE-Anwendung für großdimensionierte Projekte bündeln. Dies kann Beschaffungszyklen verkürzen und betont integrierte Logistik und Qualitätskontrollen. Engpässe konzentrieren sich häufig auf qualifizierte Anwendungskapazitäten, einschließlich geschulter Inspektoren und Anwender, sowie auf mögliche Single-Source-Abhängigkeiten bei spezialisierten Härtungsmitteln und Hochleistungsadditiven. Diese Einschränkung wird deutlicher sichtbar, wenn Preisvolatilität bei Epoxidharzen und Festpreis-Pipelineverträge die operative Flexibilität einschränken.

Wettbewerbslandschaft

Der Markt für schmelzgebundene Epoxidbeschichtungen ist mäßig konsolidiert. Shawcors Umsatz im Segment Verbundsysteme von 224,5 Millionen CAD im dritten Quartal 2024 unterstreicht den Wert integrierter Rohrbeschichtungszentren in der Nähe von Walzwerken. AkzoNobels Schutzbeschichtungsfranchise nutzt Synergien mit Offshore-Windkraft für Preisaufschläge von 30 %. PPG verkauft schmelzgebundene Epoxidbeschichtungen im Rahmen von petrochemischen Revitalisierungen, obwohl die Margen nicht offengelegt werden. Sensorgestützte intelligente Beschichtungen, biobasierte Harze und modulare Applikatoren sind Bereiche mit ungenutztem Potenzial. Universitär validierte Oberflächenschallwellensensoren verfügen noch nicht über eine kommerzielle Markteinführung, während BASFs rückwärtige Integration in Epoxidvorprodukte im Jahr 2024 auf eine Kostenabsicherung für große Marktteilnehmer hindeutet. Indische Hersteller unterbieten Preispunkte, weisen jedoch noch Lücken bei der Haftungsqualität auf und bewahren damit ihren etablierten Anteil bei hochwertigen Projekten.

Marktführer im Bereich schmelzgebundene Epoxidbeschichtungen

3M

The Sherwin-Williams Company,

Akzo Nobel N.V.

Tenaris

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aktualisierungen von Standards und Qualifizierungsanforderungen schaffen einen klareren Aufrüstungszyklus für Lieferanten und Anwender. ISO 21809-2:2026, veröffentlicht im Februar 2026, aktualisiert die Anforderungen an einlagige externe FBE-Beschichtungen, einschließlich strengerer Qualifizierungsprüfungen für Porosität und kathodischen Enthaftungswiderstand. Diese Änderung unterstützt Chancen bei Requalifizierungsdienstleistungen, höherwertigen Pulverformulierungen und Anlagenupgrades bei Beschichtungswerken, die grenzüberschreitende Pipelineprojekte bedienen, bei denen die Anforderungen der ISO 21809-Serie zur Ausrichtung der Beschaffung verwendet werden.

Auch bei End-Märkten entsteht Weißraum, in dem interne und spezialisierte FBE-Systeme Integritätsanforderungen jenseits herkömmlicher vergrabener Öl- und Gasleitungen erfüllen. Der von der US-EPA unterstützte Austausch von Bleihausanschlüssen und Abwasserupgrades betonen NSF/ANSI-61-zertifizierte interne Beschichtungen, während wasserstofffähige Pipeline-Nachrüstprogramme, die von der IEA hervorgehoben werden (insbesondere für Beimischungen über 20 %), die Nachfrage nach modifizierten internen FBE-Formulierungen und hybriden Barrieransätzen in ausgewählten Korridoren wie dem geplanten Wasserstoffkernnetz Deutschlands und Pilotprojekten in Japan erhöhen. Darüber hinaus erweitern Offshore-Windmonopiles und Übergangsstücke, die interne FBE für Kondensations- und Korrosionsschutz vorschreiben, die adressierbaren Anwendungsfälle für Anbieter von Schutzbeschichtungen, die bereits in der Energieinfrastruktur aktiv sind.

Aktuelle Branchenentwicklungen

- Juni 2026: PillarFour Capital Partners schloss die Übernahme von The Bayou Companies ab, einem Anbieter von Fusion-Bonded-Epoxid- und mehrlagigen Korrosionsschutzbeschichtungsdiensten für Offshore- und Onshore-Pipelines. Die Transaktion stärkt die finanzielle Unterstützung für den Ausbau von Beschichtungskapazitäten und Dienstleistungen in einem Segment, in dem integrierte Rohrbeschichtungszentren zur Verkürzung der Lieferzeiten genutzt werden. Sie signalisiert zudem anhaltendes Interesse von Privatkapital an infrastrukturgebundenen Korrosionsschutz-Assets.

- März 2026: Die YTDR Group meldete den Abschluss von Produktionslinien-Upgrades und Zertifizierungen im Einklang mit ISO 21809-2:2026 für FBE-Pulverbeschichtungen. Dieser Schritt versetzt das Unternehmen in die Lage, Projekte zu bedienen, die aktualisierte Qualifizierungsprüfungen und Dokumentationen gemäß dem überarbeiteten Standard erfordern. Er erhöht auch die Anforderungen für konkurrierende Anwender und Lieferanten, die ihre Zertifizierung aktuell halten müssen, um auf genehmigten Lieferantenlisten zu bleiben.

- Mai 2025: AMPP startete einen Kurs für Fusion-Bonded-Epoxid (FBE)-Anwendung und -Inspektion mit dem Ziel, den Pool qualifizierter Fachkräfte zu erweitern. Erweiterte Schulungen unterstützen einen höheren Durchsatz und konsistentere Qualitätsergebnisse in Beschichtungswerken, in denen Inspektion und Prozesskontrolle die Abnahme bestimmen. Die Initiative adressiert eine praktische Einschränkung für große Pipeline- und Wasserprogramme, die auf zertifizierte Anwendungspraktiken angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Fusion-Bonded-Epoxid (FBE)-Beschichtungsmaterialien und der damit verbundenen Nachfrage nach Beschichtungssystemen, die zum Schutz von Metalloberflächen vor Korrosion und mechanischen Schäden verwendet werden, hauptsächlich dort, wo eine lange Lebensdauer unter rauen Umweltbedingungen erwartet wird.

Ausschlüsse: Ausgenommen sind Nicht-FBE-Beschichtungschemien sowie nachgelagerte Fertigungs- oder Installationsdienstleistungen, sofern diese nicht als Teil des Werts des Beschichtungsmaterials gebündelt sind.

Übersicht der Segmentierung

- Nach Oberfläche

- Innenbeschichtungen

- Außenbeschichtungen

- Nach Endverbraucherbranche

- Öl und Gas

- Marine

- Wasser- und Abwasserbehandlung

- Chemische Verarbeitung

- Infrastruktur

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells zu erstellen und den Nachfragepool zu definieren, in dem FBE-Beschichtungen tatsächlich spezifiziert werden. Wir stützten uns auf öffentliche Pipeline- und Energiekennzahlen, Handels- und Zollreihen sowie Infrastrukturausgabensignale und verglichen diese anschließend mit den in der Fachliteratur beschriebenen Beschichtungsverbrauchsmustern.

Typische öffentliche Quellen umfassten unter anderem die US Energy Information Administration für Pipeline- und Energiekennzahlen, den US Geological Survey für den Kontext von Harz- und mineralischen Inputs, UN Comtrade für Handelsströme relevanter Chemikalien und Beschichtungsinputs sowie Standards und Leitlinien von Organisationen wie ASTM und ISO, die Qualifizierungspraktiken für beschichtete Rohre und Fittings klären. Wir prüften außerdem Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte und nutzten selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Prüfungen von Import- und Exportdaten auf Sendungsebene. Diese Beispiele sind nicht erschöpfend, und im Rahmen der Forschung wurden weitere Quellen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie die FBE-Nachfrage mit Pipelinebauten, Sanierungszyklen und Spezifikationsverschiebungen in den Bereichen Öl und Gas, Wasser und Abwasser, Marine, chemische Verarbeitung und breiteren Infrastrukturanwendungen verknüpft ist. Wir sprachen mit Beschichtungsformulierern, Anwendern, Rohstoffbeteiligten sowie Beschaffungs- und Projektteams und nutzten diese Erkenntnisse, um Preisgestaltung, typische Beschichtungsdickenbereiche und regionale Unterschiede in der Akzeptanz über APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 18 % | APAC: 38 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 43 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Pipeline- und Infrastrukturaktivitätsindikatoren in einen adressierbaren Nachfragepool für beschichtete Oberflächen übersetzt und dann unter Verwendung typischer Beschichtungsmengen und Preise in FBE-Werte umgerechnet werden. Um die Gesamtzahlen fundiert zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen abgeglichen, etwa durch stichprobenweise Überprüfungen von Lieferantenumsätzen, Kanal-Feedback zu Projektvergaben sowie Berechnungen von Volumen mal durchschnittlichem Verkaufspreis (ASP) für eine begrenzte Anzahl gängiger Anwendungen.

Zu den wesentlichen Eingaben, die das Modell prägten, gehörten Zubauten und Ersatzintensität bei Öl- und Gaspipelines, Capex-Signale bei Wassertransport- und Abwassernetzen, regionale Präferenzen für interne gegenüber externen Oberflächenbeschichtungssystemen, typischer Pulververbrauch pro Quadratmeter basierend auf Dickenbereichen und die beobachtete Preisentwicklung von Harzen und Additiven, die die ASP-Entwicklung beeinflusst. Wo ein direkter Volumenproxy für kleinere Endanwendungen schwach war, füllte das Modell Lücken anhand der in Interviews genannten Akzeptanzraten und überprüfte anschließend den implizierten Verbrauch anhand von Handels- und Produktionssignalen.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch Kurzzeitreihen-Glättung von Bau- und Pipelineindikatoren, und passten den Ausblick anschließend anhand von Expertenmeinungen zu Projektzeitplänen, Ausschreibungspipelines und Qualifizierungsvorlaufzeiten an. Dies hielt die Prognose nachvollziehbar und machte zudem die Sensitivität gegenüber Preis- und Volumentreibern in den Endzahlen sichtbar.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, um große Ausschläge zu hinterfragen, bevor die Ergebnisse finalisiert wurden. Die Modellergebnisse wurden mit unabhängigen Signalen wie Pipeline-Investitionsrichtung, Nachfragesignalen für Pulverbeschichtungen und regionaler Infrastrukturaktivität verglichen, und Abweichungen wurden durch weitere Prüfungen untersucht.

Vor der Freigabe wurde die Arbeit intern auf Konsistenz der Annahmen, Einheitenumrechnungen und Jahr-für-Jahr-Logik überprüft. Ungewöhnliche Ausschläge wurden entweder auf Preisschritte, einmalige Projekteffekte oder Umfangsabweichungen zurückgeführt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere politische Verschiebungen, umfangreiche Projektpipelines oder starke Rohstoffpreisbewegungen eine wesentliche Veränderung verursachen. Kurz vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Fusion-Bonded-Epoxid-Beschichtungen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für FBE-Beschichtungen zu sehen, selbst wenn das Thema gleich zu sein scheint. Die Spanne ergibt sich meist aus Unterschieden darin, was jeder Anbieter innerhalb des Marktes zählt, welches Basisjahr als Ausgangspunkt behandelt wird und wie Preis und Volumen in USD-Werte umgerechnet werden.

In der Praxis sind die größten Treiber Umfang und Preisrechnung. Einige Schätzungen scheinen breitere Kategorien von Epoxid-Schutzbeschichtungen zu bündeln oder Installations- und Vor-Ort-Dienstleistungen einzubeziehen, während andere einen ASP-Ansatz verwenden, der nicht gegen Harzeingangstrends abgeglichen wird. Die Tabelle spiegelt dies wider, wobei unsere Schätzung näher an einem Nachfragepool für beschichtete Oberflächen bleibt, der mit Pipeline- und Infrastrukturaktivität verknüpft ist, und bei wesentlichen Änderungen der Annahmen durch erneute Kontakte aktualisiert wird. Dieser Ansatz erklärt die niedrigere Gesamtzahl, die von Mordor Intelligence ausgewiesen wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,53 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,50 Mrd. USD (2026) | Scheint einen breiteren Produktumfang anzuwenden, der benachbarte Kategorien von Epoxid-Schutzbeschichtungen über FBE hinaus einbeziehen kann, und die Umrechnung in Werte könnte auf höheren gemischten ASP-Annahmen über verschiedene Endanwendungen hinweg basieren. |

| Branchenverlag B | 3,12 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und könnte einen breiteren Satz projektbezogener Beschichtungssystemumsätze einbeziehen, was die Gesamtzahlen erhöhen kann, wenn installationsbezogene Kosten und gebündelte Dienstleistungen nicht klar getrennt werden. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Lücke hauptsächlich dadurch, was jede Quelle als im Umfang enthalten betrachtet und wie sie von Aktivitätsindikatoren zu einem USD-Wert übergeht. Indem die Schritte nachvollziehbar mit Nachfragesignalen aus Pipeline- und Wassernetzen verknüpft bleiben und die Preisannahmen mit der Entwicklung der Inputkosten in Einklang gebracht werden, bleibt die Endsumme leichter reproduzierbar und überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für schmelzgebundene Epoxidbeschichtungen im Jahr 2026?

Die Marktgröße für schmelzgebundene Epoxidbeschichtungen beträgt im Jahr 2026 1,53 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für schmelzgebundene Epoxidbeschichtungen bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,60 % wachsen und bis 2031 über den Zeitraum 2026–2031 einen Wert von 2,01 Milliarden USD erreichen.

Welche Region erzielt den höchsten Umsatz bei schmelzgebundenen Epoxidbeschichtungen?

Asien-Pazifik führt mit einem Anteil von 45,86 % am Umsatz 2025 aufgrund umfangreicher Gasnetzerweiterungen.

Welches Anwendungssegment wächst am schnellsten?

Interne Pipeline-Beschichtungen sollen bis 2031 jährlich um 5,74 % wachsen, angetrieben durch Wasserstoffbeimischungen und Trinkwasservorschriften.

Warum sind Harzkosten ein Problem für Hersteller schmelzgebundener Epoxidbeschichtungen?

Epoxidharze machen mehr als die Hälfte der Beschichtungskosten aus, und jüngste Antidumpingmaßnahmen in China haben die Preise um 15–20 % erhöht und die Margen der Applikatoren gedrückt.

Seite zuletzt aktualisiert am: