Marktgröße und Marktanteil für aliphatische Kohlenwasserstofflösemittel und Verdünner

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

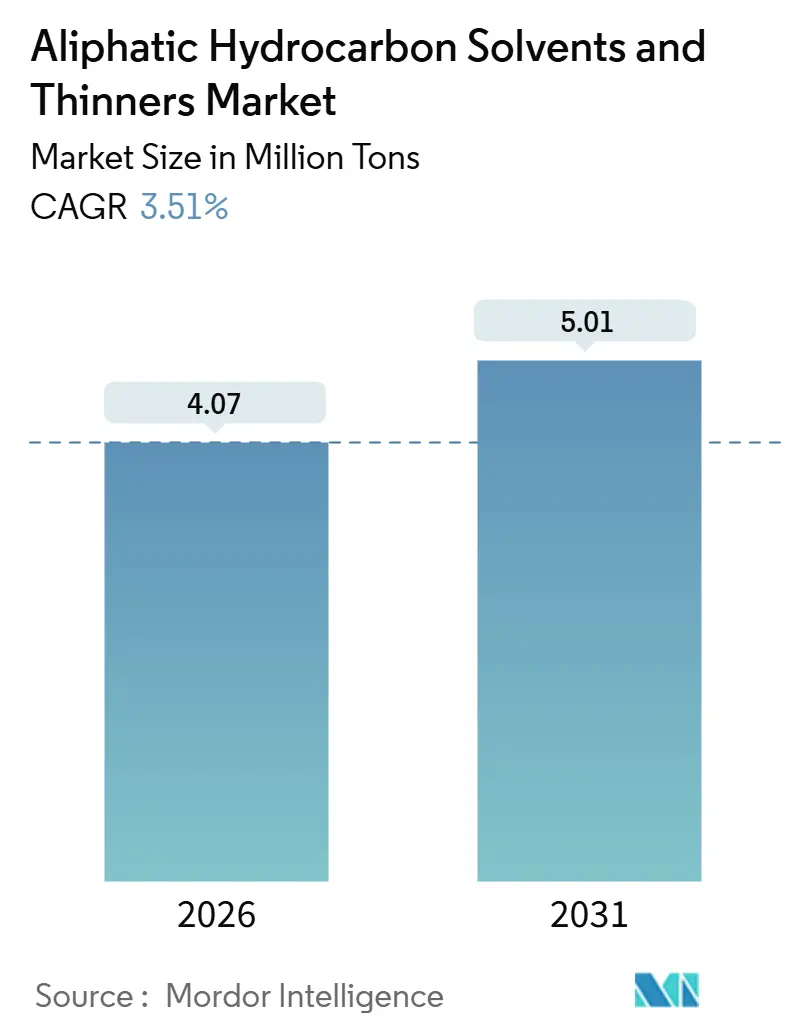

| Marktvolumen (2026) | 4.07 Millionen Tonnen |

| Marktvolumen (2031) | 5.01 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

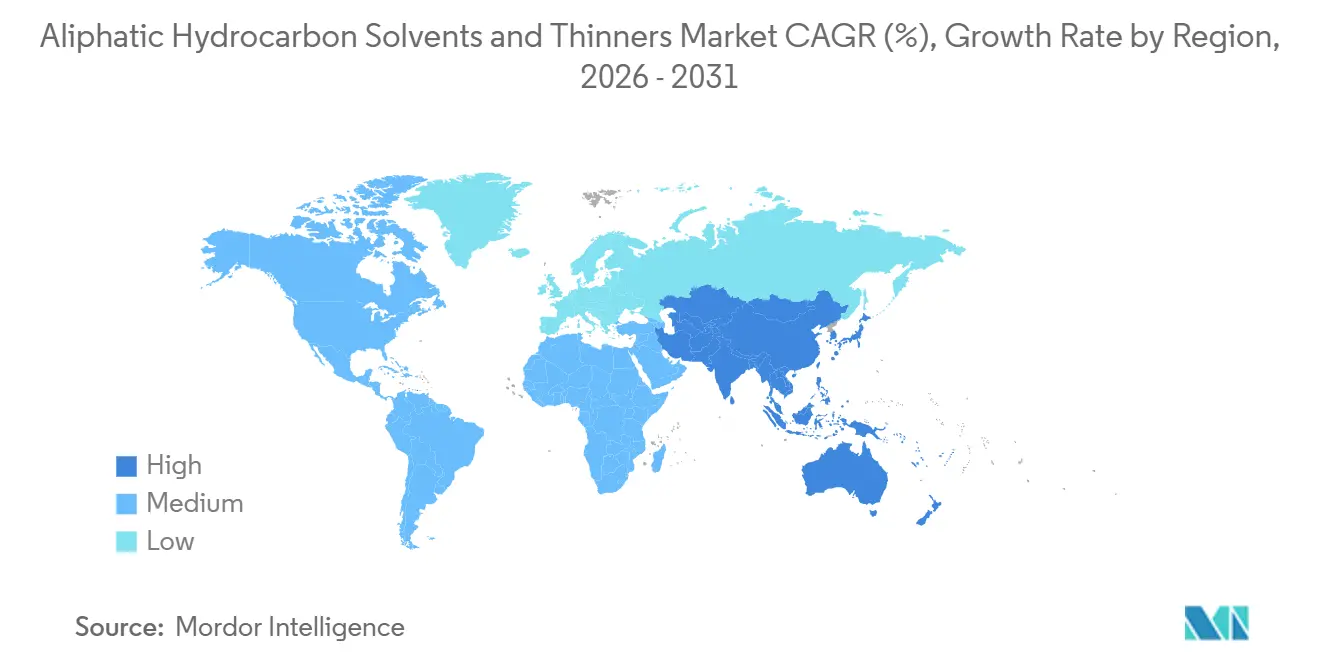

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aliphatische Kohlenwasserstofflösemittel und Verdünner von Mordor Intelligence

Die Marktgröße für aliphatische Kohlenwasserstofflösemittel und Verdünner wird im Jahr 2026 auf 4,07 Millionen Tonnen geschätzt und soll bis 2031 einen Wert von 5,01 Millionen Tonnen erreichen, bei einem CAGR von 3,51 % während des Prognosezeitraums (2026–2031). Die Nachfrage entwickelt sich im Einklang mit Neulackierungszyklen, dem Durchsatz der Fahrzeugnachbearbeitung, Anpassungen in der Klebstoffformulierung und einer maßvollen Verschiebung hin zu aromatärmeren Sorten, anstatt einem radikalen Technologiewandel. Hexan bleibt das volumenmäßig größte einzelne Lösemittel, verankert durch die Speiseölextraktion und Kautschukpolymerisation, während Farben und Lacke weiterhin den größten Volumenanteil absorbieren, da industrielle Instandhaltungszyklen den Neubau übertreffen. Regulierungsinitiativen begrenzen Aromaten und den Gesamt-VOC-Gehalt, was die Präferenz für C6-C8-Paraffine stimuliert und aromatarmes Testbenzin als Ersatz für Aromaten mit höherer Toxizität positioniert. Schwankungen in der Rohstoffversorgung, die durch Naphthabestände, Rohöl-zu-Chemikalien-Projekte und Raffinerieentscheidungen angetrieben werden, begünstigen integrierte Produzenten mit eigener Raffineriekapazität. Der geografische Schwung begünstigt Asien-Pazifik, wo Urbanisierung, Infrastrukturausbauten und eine rasche Fahrzeugparkexpansion die Lösemittelnachfrage vor Nordamerika und Europa ankurbeln.

Wesentliche Erkenntnisse des Berichts

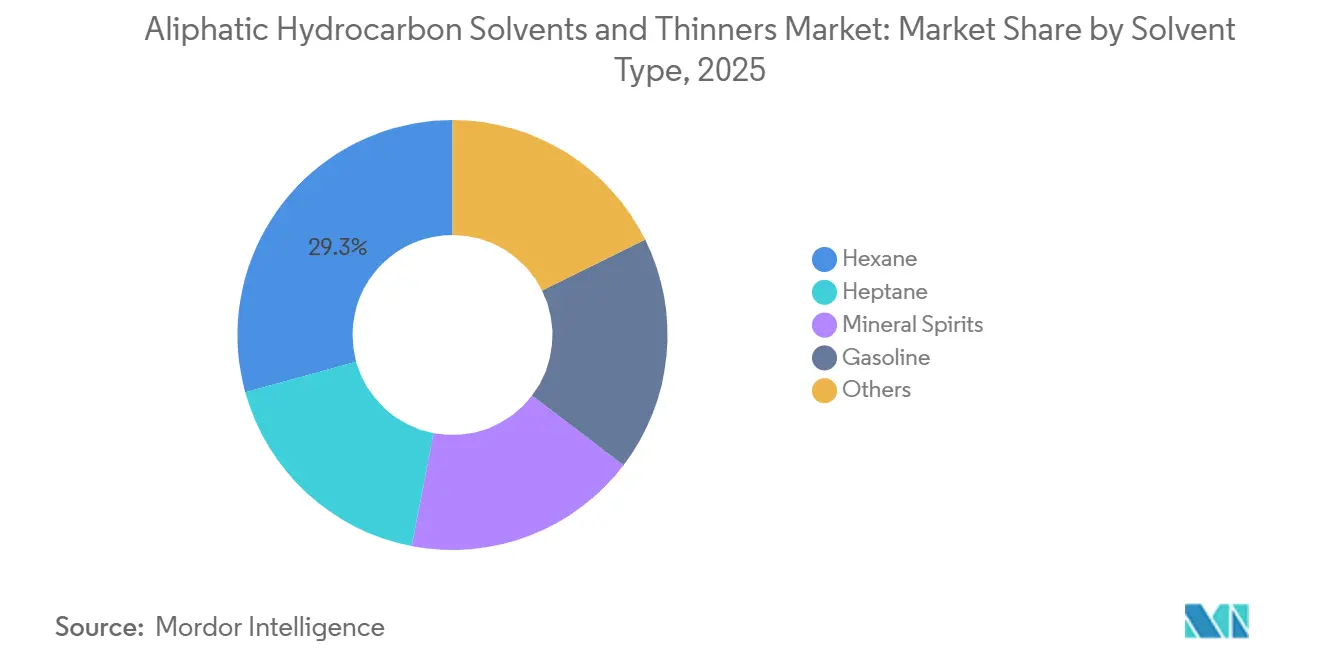

- Nach Lösemitteltyp entfiel Hexan im Jahr 2025 auf 29,30 % des Marktanteils für aliphatische Kohlenwasserstofflösemittel und Verdünner, und Heptan wird voraussichtlich das stärkste Wachstum verzeichnen, mit einem CAGR von 4,38 % bis 2031.

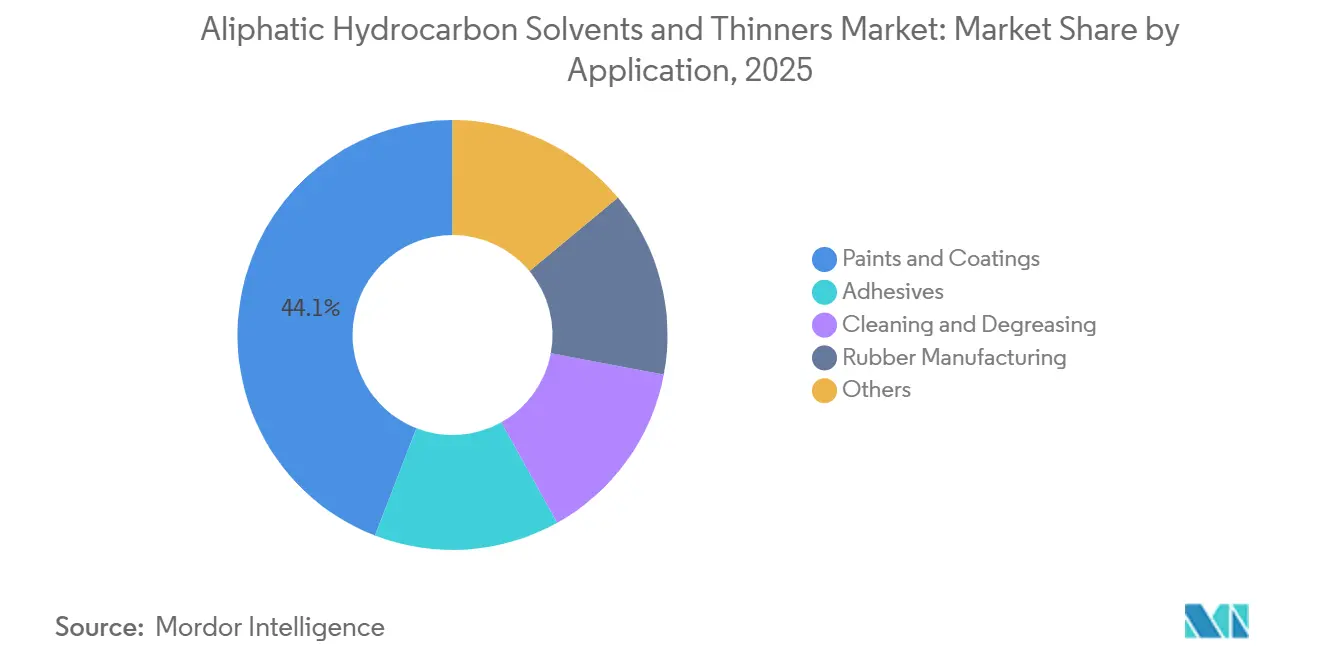

- Nach Anwendung hielten Farben und Lacke im Jahr 2025 einen Anteil von 44,14 % an der Marktgröße für aliphatische Kohlenwasserstofflösemittel und Verdünner, und die Gummiherstellung wird voraussichtlich das schnellste Wachstum erzielen, mit einem CAGR von 4,02 % bis 2031.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 41,08 %, und die Region wird voraussichtlich auch den stärksten CAGR von 4,32 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aliphatische Kohlenwasserstofflösemittel und Verdünner

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendung in Farben und Lacken | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus dem Bereich Klebstoffe und Dichtstoffe | +0.7% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Bautätigkeit weltweit | +0.9% | Asien-Pazifik, Naher Osten, ausgewählte Ballungsräume in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Volumina in der Fahrzeugnachbearbeitung | +0.5% | Nordamerika, Europa, aufkommend in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Verschiebung hin zu aromatarmen, gesundheitsschonenderen Sorten | +0.6% | Europa und Nordamerika, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendung in Farben und Lacken

Die globale Farbproduktion stieg im Jahr 2024 auf 48,3 Millionen Tonnen, wobei lösemittelbasierte Formulierungen trotz anhaltender Fortschritte wasserbasierter Systeme noch immer 38 % dieses Gesamtvolumens ausmachten. Kapazitätserweiterungen – wie beispielsweise BASFs Alkydharzbetrieb mit 50.000 Tonnen pro Jahr in Shanghai – zielen speziell auf OEM-Grundierungen und Metalldecklacke ab, die aliphatische Verdünner benötigen, um innerhalb der VOC-Grenzwerte der chinesischen Norm GB 24409-2020 zu bleiben[1]BASF, "BASF erweitert Alkydharzskapazität in Shanghai," basf.com . Instandhaltungslackierungen, nicht Neubaumaßnahmen, treiben zunehmend die Tonnage an, da ältere Anlagen höhere Schichtdicken und Mehrschichtsysteme erfordern. In Indien steigerten organisierte Produzenten die Fertigungskapazität bis 2025 um 1,2 Millionen Liter pro Tag, was zu einem inkrementellen Lösemittelbedarf führt, der lokale Lieferanten unterstützt. Dennoch zeichnen sich politische Entwicklungen ab, darunter Kaliforniens vorgeschlagener VOC-Grenzwert von 100 g/L für industrielle Instandhaltungsbeschichtungen ab 2027, der eine geringere Lösemittelintensität in den westlichen US-Märkten ankündigt. Formulierer befinden sich daher auf einem Drahtseil: Sie müssen Lösevermögen und Trocknungsleistung maximieren und dabei zugleich die sich verschärfenden VOC-Obergrenzen einhalten.

Steigende Nachfrage aus dem Bereich Klebstoffe und Dichtstoffe

Lösemittelbasierte Klebstoffsysteme behalten ihre Nischenrelevanz überall dort, wo verlängerte offene Zeit, schnelle Haftfestigkeit und Anwendung bei niedrigen Temperaturen zwingend erforderlich sind. Eine von Henkel im Jahr 2024 eingeführte Hexan-Heptan-Mischung reduzierte die Aushärtezeit um 30 % und steigerte die Laminierliniengeschwindigkeit auf 325 m/min – ein Beleg dafür, wie inkrementelle Fortschritte in der Lösemittelchemie Durchsatzgewinne ermöglichen können, ohne neue Ausrüstungen zu erfordern. Das rasche Wachstum des Paketversands in Asien-Pazifik hält die Produktion von druckempfindlichen Etiketten und Klebebändern auf Wachstumskurs und stützt damit die Nachfrage nach Testbenzin. Die aktive Projektpipeline des Nahen Ostens im Wert von 2,8 Billionen USD stützt das Volumen an Polyurethandichtstoffen, und jeder Quadratmeter Vorhangfassade erfordert nach wie vor lösemittelhaltigen Dichtstoff. Obwohl wasserbasierte Acrylate Marktanteile in Bausegmenten gewinnen, dominieren Lösemittelformulierungen weiterhin anspruchsvolle Fassaden- und Dehnfugenarbeiten, wo die Verbindungszuverlässigkeit VOC-Erwägungen überwiegt.

Wachstum der Bautätigkeit weltweit

Asien-Pazifik entfiel im Jahr 2024 auf 45 % der weltweiten Bauausgaben, wobei Infrastrukturprogramme – nicht der Wohnimmobiliensektor – den Großteil der neu zu beschichtenden Flächen lieferten. Die nationale Autobahnbehörde Indiens vergab im Geschäftsjahr 2025 Straßenbauprojekte über 8.500 km, die Straßenmarkierungsfarbe auf Basis von Testbenzin-Trägerstoffen verbrauchten. Saudi-Arabiens NEOM-Projekt spezifizierte lösemittelbasierte Epoxidharze für Stahl, der der Luftfeuchtigkeit des Roten Meeres ausgesetzt ist – ein Beweis dafür, dass extreme Umgebungsbedingungen trotz Niedrig-VOC-Bestrebungen weiterhin aliphatische Verdünner bevorzugen. Die nordamerikanischen Renovierungsausgaben stiegen 2024 um 6,8 %, und Neulackierungen erfordern 2,3-mal mehr Farbe pro Quadratmeter als Neubaumaßnahmen. Folglich bleibt eine stabile Lösemittelnachfrage bestehen, selbst wenn die Zahl der Wohnungsbaustarts stagniert.

Steigende Volumina in der Fahrzeugnachbearbeitung

Der globale Fahrzeugpark erreichte 2024 1,5 Milliarden Einheiten, wobei der alternde US-amerikanische Fahrzeugbestand ein Durchschnittsalter von 12,6 Jahren aufweist. Nordamerikanische Karosserie- und Lackierbetriebe bearbeiteten 18,2 Millionen Schadensansprüche, was den Verbrauch lösemittelbasierter Nachbearbeitungsprodukte antreibt, da Klarlacke und Grundierungen größtenteils außerhalb der Möglichkeiten wasserbasierter Systeme liegen. In China erreichte der Anteil von Luxusfahrzeugen 14,2 %, was die Nachfrage nach mehrstufigen Metallic-Systemen auslöste, die Heptan-Verdünner für Verlauf und Nivellierung einsetzen. Diese Dynamik entkoppelt die Nachbearbeitung vom Neuwagenabsatz und macht die Lösemittelnachfrage über Konjunkturzyklen hinweg widerstandsfähig.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Luftschadstoffvorschriften | -0.8% | Nordamerika und Europa, aufkommend in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung wasserbasierter und hochfester Beschichtungen | -0.6% | Global, mit der schnellsten Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität in der Naphtha-basierten Rohstoffversorgung | -0.4% | Global, mit akuten Auswirkungen in importabhängigen Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Luftschadstoffvorschriften

Die US-amerikanische Umweltschutzbehörde (EPA) senkte im Dezember 2024 die VOC-Grenzwerte für Architekturbeschichtungen auf 50 g/L für matte Farben und 150 g/L für nicht-matte Beschichtungen und reduzierte damit den Lösemittelanteil auf rund 15 Gew.-%[2]US-amerikanische Umweltschutzbehörde, "Nationale VOC-Emissionsstandards für Architekturbeschichtungen," epa.gov . Kalifornien verschärfte die Anforderungen weiter und führte durch die SCAQMD-Regelung 1113 eine Obergrenze von 10 g/L für Innenraumfarben mit matter Oberfläche ein, was Lösemittel im größten regionalen Markt faktisch verbietet. China folgte mit GB 30981.1-2025 und begrenzte den Aromatengehalt in industriellen Reinigungslösemitteln auf 0,5 Gew.-%. Die Compliance-Kosten steigen; ein mittelgroßer deutscher Farbhersteller gab 2024 allein für Neuformulierungen 2,5 Millionen USD aus – ein Beleg dafür, wie regulatorische Strenge die Nachfrage selbst dort schmälert, wo aromatarme Sorten vorübergehend Abhilfe schaffen.

Zunehmende Einführung wasserbasierter und hochfester Beschichtungen

Wasserbasierte Architekturbeschichtungen eroberten 2025 einen Anteil von 62 % am nordamerikanischen Volumen, da führende Hersteller Lösemittellinien aufgaben, um Geruchs- und VOC-Erwartungen zu erfüllen. Hochfeste Technologien bieten einen weiteren Weg, indem sie den nichtflüchtigen Anteil auf über 70 Gew.-% anheben – belegt durch PPGs Delfleet Evolution LKW-Beschichtung, die den Lösemitteleinsatz pro Fahrzeug um 40 % senkte und dabei die VOC-Grenze von 250 g/L einhielt. Die Umrüstung ist jedoch kapitalintensiv; die Nachrüstung einer Anlage mit 50 Millionen Liter Kapazität kann bis zu 25 Millionen USD für neue Dispersions-, pH-Steuerungs- und Abwassersysteme erfordern – eine Hürde, die kleinere Regionalanbieter kaum überwinden können. Leistungslücken bestehen weiterhin in chemikalienbeständigen Bereichen und sichern damit ein Mindestmaß an Lösemittelnachfrage, doch die Entwicklung verläuft eindeutig weg von herkömmlichem Testbenzin in massenmarktorientierten Innenraumfarben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösemitteltyp: Stärke von Hexan bleibt bestehen, Aufwärtspotenzial bei Heptan

Hexan entfiel 2025 auf 29,30 % des Marktes für aliphatische Kohlenwasserstofflösemittel und Verdünner, begründet durch seine Unentbehrlichkeit bei der Ölsaatenextraktion und in Synthesekautschukprozessen. Der weltweite Einsatz in der Speiseölverarbeitung erreichte 2024 1,18 Millionen Tonnen, infolge von Kapazitätserweiterungen in Brasilien, Argentinien und dem US-amerikanischen Mittleren Westen. Heptan ist zwar volumenmäßig kleiner, wird jedoch bis 2031 voraussichtlich den schnellsten CAGR von 4,38 % verzeichnen, da die pharmazeutische Synthese seinen höheren Flammpunkt und die geringere Toxizität schätzt. Testbenzin bleibt das Arbeitstier beim Farbenthünnen und der industriellen Reinigung, muss jedoch inkrementelle Hydrierungskosten absorbieren, um Europas ultra-niedrige Aromaten-Grenzwerte einzuhalten. Der Marktanteil von Benzin sinkt weiter, da arbeitsschutzrechtliche Vorschriften Alternativen mit höherem Flammpunkt bevorzugen. Spezialmischungen, darunter VM&P-Naphtha und geruchsarme Varianten, bedienen Nischensegmente in der Druckfarben- und Aerosolpropellantebranche und sorgen für Vielfalt, jedoch begrenztes inkrementelles Wachstum.

Testbenzin-Lieferanten verfolgen eine Differenzierung über Reinheit. Der Aromatengehalt von ShellSol D60 unterhalb von 1 Gew.-% erzielte 2024 eine Marktdurchdringung von 18 % bei der industriellen Reinigung in Europa. ExxonMobils Umbau in Baytown unterstreicht das Bestreben, den Naphthalingehalt unter 10 ppm zu senken und damit pharmazeutische Märkte und Märkte für lebensmittelkontaktgeeignete Anwendungen zu erschließen. Da sich die Qualitätsanforderungen an Lösemittel verschärfen, können Anbieter mit Hydrier-Anlagen Aufpreise erzielen, was dieses Segment trotz Volumengegenwind profitabel hält.

Nach Anwendung: Farben und Lacke dominieren, Gummiherstellung legt zu

Farben und Lacke absorbierten 2025 einen Anteil von 44,14 % der Nachfrage, und die Marktgröße für aliphatische Kohlenwasserstofflösemittel und Verdünner in dieser Kategorie wird sich aufgrund von Instandhaltungszyklen weiter ausweiten, auch wenn wasserbasierte Systeme vordringen. Industrielle Instandhaltungsbeschichtungen, die knapp 28 % des Segmentvolumens ausmachen, sind auf aliphatische Verdünner für eine einschichtige Filmdicke von 40–60 µm angewiesen, die wasserbasierte Produkte nicht erreichen können. Die Gummiherstellung, gestützt durch eine Reifenproduktion in Asien-Pazifik von über 2,1 Milliarden Einheiten im Jahr 2024, wird mit einem CAGR von 4,02 % wachsen, angetrieben durch die Lösungs-Styrol-Butadien-Produktion, die Hexan als Polymerisationsmedium verbraucht. Klebstoffe und Dichtstoffe wachsen stetig, da die Ausweitung flexibler Verpackungen und Fahrzeuginnenräume ausgewogene offene Zeit und Haftstärkeprofile erfordern, die Lösemittelsysteme nach wie vor bieten. Lösemittelreinigung nimmt außerhalb der Luft- und Raumfahrt sowie der Präzisionsmechanik stetig ab, wo rückstandsfreie Oberflächenbehandlung unverzichtbar bleibt.

Mit Blick auf die Zukunft müssen Formulierer Leistung, Kosten und Compliance in Einklang bringen. Die Durchdringung wasserbasierter Systeme wird sich fortsetzen, doch Hochfest- und Freistellungslösemittelgemische werden in schweren Industrieanwendungen wahrscheinlich eine Lösemittel-Basislinie aufrechterhalten. Die Gummiherstellung sticht durch ihre Lösemittelresilienz hervor, gestützt durch Reinheitsanforderungen in Polymerqualität, die wässrige Alternativen nicht im erforderlichen Umfang erfüllen können.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 41,08 % des Gesamtvolumens, und der Markt für aliphatische Kohlenwasserstofflösemittel und Verdünner in der Region wird voraussichtlich bis 2031 einen CAGR von 4,32 % verzeichnen. China führt durch urbane Fassadenneustriche und industrielle Infrastruktur und erzeugt einen stetigen Absatz. Indiens Fahrzeugproduktion von 5,9 Millionen Einheiten zuzüglich des laufenden Straßenbaus beflügeln die Lösemittelnachfrage, und Kapazitätserweiterungen im organisierten Farbensektor versprechen eine nachgelagerte Nachfrage. Die reifen Märkte Japan und Südkorea wachsen moderat durch Fahrzeugnachbearbeitung, während die ASEAN-Mitglieder mittlere einstellige Zuwächse verzeichnen, die mit der Elektronikmontage und dem Bauwesen zusammenhängen.

Nordamerikas Marktanteil verbirgt unterschiedliche Muster. Die Vereinigten Staaten setzen lösemittelbasierte Farben hauptsächlich bei Holzaußenanstrichen, Hochglanz- und Spezialgrundierungen ein, doch schrittweise VOC-Vorschriften schmälern die lösemittelintensität pro Liter stetig. Kanada profitiert von kälteren Klimabedingungen, die lösemittelbasiertes Aushärten begünstigen. Mexiko gewinnt durch die Nahverlagerung der Automobilindustrie und behält strengere brandschutztechnische Zulassungen für die Testbenzin-Reinigung bei.

Europa sieht sich den strengsten VOC-Regelwerken gegenüber. Deutschlands Verbrauch sank, als Automobillinien auf wasserbasierte Basislacke umstellten. Das Vereinigte Königreich hielt die Nachfrage im Bereich maritimer und Offshore-Korrosionsschutzbeschichtungen aufrecht. Nordische Länder halten an der Tradition des Testbenzin-basierten Holzfinishs fest, während Osteuropa ein Wachstumsnische darstellt, wo die regulatorische Angleichung hinterherhinkt. Russland wuchs durch lokale Raffinerietätigkeit und Importsubstitutionspolitik.

Südamerika wird von Brasilien dominiert, gebunden an Bauwesen und Fahrzeugnachbearbeitung. Argentiniens Schrumpfung wurde durch die Lithiumsolelaugung abgefedert, die Hexan zur Lithiumchloridtrennung einsetzt. Der Nahe Osten und Afrika zusammen verzeichneten ein substanzielles Wachstum, angeführt von Saudi-Arabiens Großprojekten und Südafrikas alterndem Fahrzeugpark, der lösemittelreiche Nachbearbeitungssysteme erfordert.

Wettbewerbslandschaft

Der Markt für aliphatische Kohlenwasserstofflösemittel und Verdünner weist eine moderate Konzentration auf. Integrierte Akteure – BASF, ExxonMobil, Shell, TotalEnergies und Chevron Phillips – hielten 2025 gemeinsam einen globalen Marktanteil von 38 %, gestützt durch eigene Naphtha-Versorgung und Logistik an mehreren Standorten. Shells Raffinerie in Pernis und ExxonMobils Anlage in Baytown übersteigen jeweils eine aliphatische Kapazität von 200.000 t/Jahr und erzielen Skaleneffekte sowie Hydroverarbeitungssynergien, die die Barkosten unter 420 USD pro Tonne drücken. BASFs Linie für ultra-aromatarme Produkte mit 35.000 t/Jahr in Shanghai bedient Hochreinigungs-Nischenmärkte, die bereit sind, Aufpreise von 15–20 % zu zahlen.

Strategische Maßnahmen unterstreichen die Expansion im aromatarmen Bereich und die Integration biobasierter Einsatzstoffe. Shells Vereinbarung mit Neste aus dem Jahr 2025 wird 50.000 t/Jahr HVO-basiertes Naphtha in die Lösemittelproduktion umlenken und den Kunden eine Treibhausgasreduzierung von 60–70 % ermöglichen. Kleinere regionale Lieferanten – Gandhar Oil Refinery in Indien und SK geo centric in Südkorea – konkurrieren über kurze Lieferzeiten, flexible Verpackung und lokalisierten technischen Service. Die technologische Differenzierung bleibt inkrementell und konzentriert sich auf Additivpakete, die Geruch senken und die Lagerstabilität verbessern, wie Honeywells Hydrofluor-Linie, die die Haltbarkeit in Stahlfässern verdoppelt.

Die Branche der aliphatischen Kohlenwasserstofflösemittel und Verdünner wahrt Preisdisziplin durch Rohstoffkopplung; Händlermischer ohne eigene Raffinierungsintegration bleiben jedoch der Naphtha-Volatilität ausgesetzt, was die schrittweise Konsolidierung verstärkt, da Skaleneffekte zunehmen.

Marktführer im Bereich aliphatische Kohlenwasserstofflösemittel und Verdünner

Exxon Mobil Corporation

Shell plc

BASF

Chevron Phillips Chemical Company LLC

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Shell plc schloss die Übernahme von Raj Petro Specialities ab, wodurch das Schmierstoffportfolio gestärkt und der Kundenstamm erweitert wurde. Diese Übernahme soll sich auf den Markt für aliphatische Kohlenwasserstoffe und Verdünner auswirken, indem die Verfügbarkeit spezialisierter Produkte erhöht und die Lieferketten gestärkt werden.

- Februar 2025: Die Europäische Chemikalienagentur (ECHA) schloss eine Bewertung des Regulierungsbedarfs für fluorierte aliphatische Kohlenwasserstoffe ab, einer Gruppe von 28 Substanzen, die in der Fertigung, Elektronik und industriellen Reinigung eingesetzt werden. Die Überprüfung identifizierte potenzielle Gefahren im Zusammenhang mit Karzinogenität, Reproduktionstoxizität, endokriner Disruption und Umweltpersistenz. Es wurden jedoch keine unmittelbaren EU-weiten regulatorischen Risikomanagementmaßnahmen vorgeschlagen.

Geltungsbereich des globalen Marktberichts für aliphatische Kohlenwasserstofflösemittel und Verdünner

Aliphatische Kohlenwasserstofflösemittel und Verdünner sind petroleumbasierte organische Flüssigkeiten, die aus Kohlenstoff-Wasserstoff-Ketten bestehen. Diese können geradkettig, verzweigt oder zyklisch sein, enthalten jedoch keine aromatischen Ringe wie Benzol. Diese Lösemittel werden üblicherweise zum Auflösen von Substanzen, zum Verdünnen von Farben und Lacken, zur Entfettung und als Reinigungsmittel verwendet. Sie sind bekannt für ihre Wirksamkeit, ihre im Vergleich zu aromatischen Lösemitteln relativ geringere Toxizität und ihre hohe Entflammbarkeit.

Der Markt für aliphatische Kohlenwasserstofflösemittel und Verdünner ist nach Lösemitteltyp, Anwendung und Geografie segmentiert. Nach Lösemitteltyp ist der Markt in Hexan, Heptan, Testbenzin, Benzin und Sonstige unterteilt. Nach Anwendung ist der Markt in Farben und Lacke, Klebstoffe, Reinigung und Entfettung, Gummiherstellung und Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für aliphatische Kohlenwasserstofflösemittel und Verdünner in 15 Ländern der wichtigsten Regionen. Für jedes Segment basieren Marktgröße und -prognosen auf dem Volumen (Tonnen).

| Hexan |

| Heptan |

| Testbenzin |

| Benzin |

| Sonstige |

| Farben und Lacke |

| Klebstoffe |

| Reinigung und Entfettung |

| Gummiherstellung |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lösemitteltyp | Hexan | |

| Heptan | ||

| Testbenzin | ||

| Benzin | ||

| Sonstige | ||

| Nach Anwendung | Farben und Lacke | |

| Klebstoffe | ||

| Reinigung und Entfettung | ||

| Gummiherstellung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Marktes für aliphatische Kohlenwasserstofflösemittel und Verdünner?

Der Markt umfasst 2026 insgesamt 4,07 Millionen Tonnen und ist auf dem Weg, bis 2031 5,01 Millionen Tonnen zu erreichen.

Welcher Lösemitteltyp hält den größten Marktanteil?

Hexan führt mit 29,30 % des globalen Volumens im Jahr 2025, begründet durch seine Rolle bei der Speiseölextraktion und der Kautschukpolymerisation.

Welche Region wächst am schnellsten?

Asien-Pazifik vereint 2025 den größten Marktanteil von 41,08 % mit einem prognostizierten CAGR von 4,32 % bis 2031.

Wie wirken sich VOC-Vorschriften auf die Nachfrage aus?

Strengere VOC-Grenzwerte in den Vereinigten Staaten, Europa und China reduzieren die Lösemittelbeladung in Beschichtungen und fördern aromatarme Sorten.

Seite zuletzt aktualisiert am: