Marktgröße und Marktanteil für automotive spezielle Logik-ICs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 4.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive spezielle Logik-ICs von Mordor Intelligence

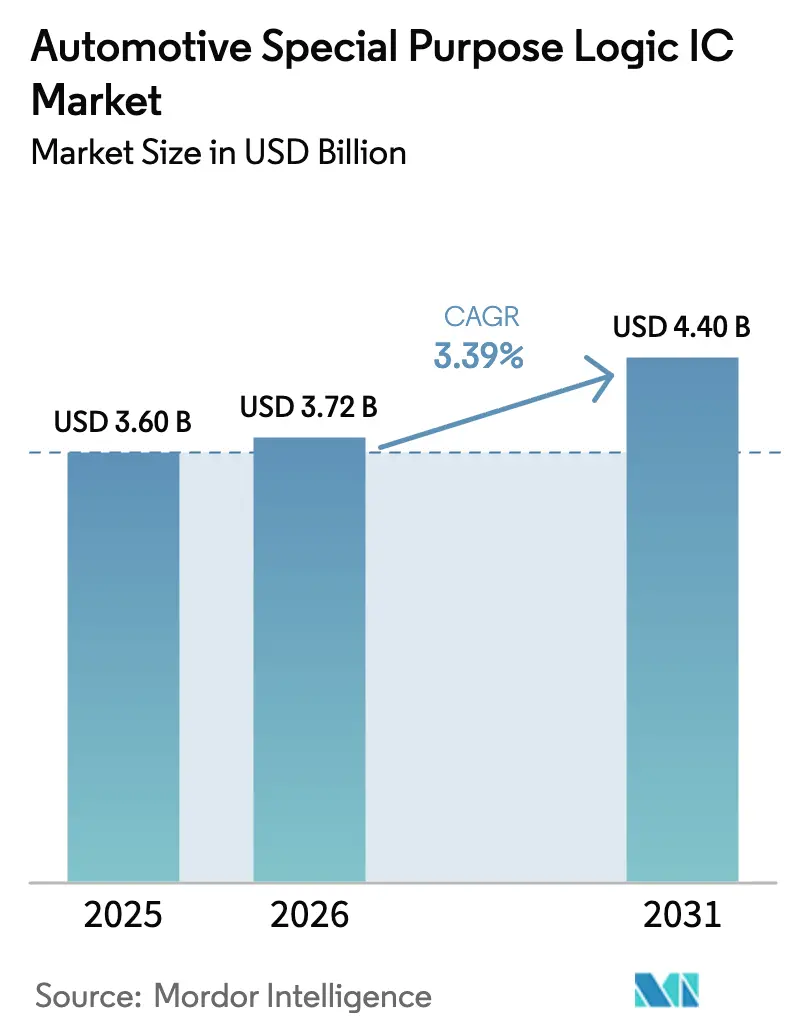

Die Marktgröße für automotive spezielle Logik-ICs im Jahr 2026 wird auf USD 3,72 Milliarden geschätzt, was gegenüber dem Wert von USD 3,6 Milliarden im Jahr 2025 einem Wachstum entspricht, wobei die Prognosen für 2031 USD 4,4 Milliarden ausweisen – mit einem CAGR von 3,39 % über den Zeitraum 2026–2031. Die robuste Nachfrage resultiert aus der steigenden Durchdringung von ADAS, der zunehmenden Elektrifizierung von Antriebssträngen sowie dem stetigen Wandel hin zu zonalen elektrischen/elektronischen (E/E)-Architekturen, die höhere Integrationsdichten und Echtzeit-Verarbeitungskapazitäten erfordern. Automobilhersteller bevorzugen Logik-ICs, die geringe Latenzleistung mit strikter Einhaltung funktionaler Sicherheit verbinden, was Lieferanten dazu veranlasst, über Standardbauteile hinaus auf anwendungsspezifische Lösungen umzusteigen. Die Versorgungsresilienz bleibt ein strategischer Schwerpunkt, da die Wafer-Kapazität bei reifen Prozessknoten infolge geopolitischer Spannungen knapper wird, was OEMs dazu veranlasst, Teile aus mehreren Quellen zu beziehen und langfristige Foundry-Vereinbarungen zu sichern. Gleichzeitig senken Chiplet-orientierte System-in-Package (SiP)-Designs die Gesamtbetriebskosten, indem sie inkrementelle Funktionsupdates ohne vollständige Masken-Neuerstellungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

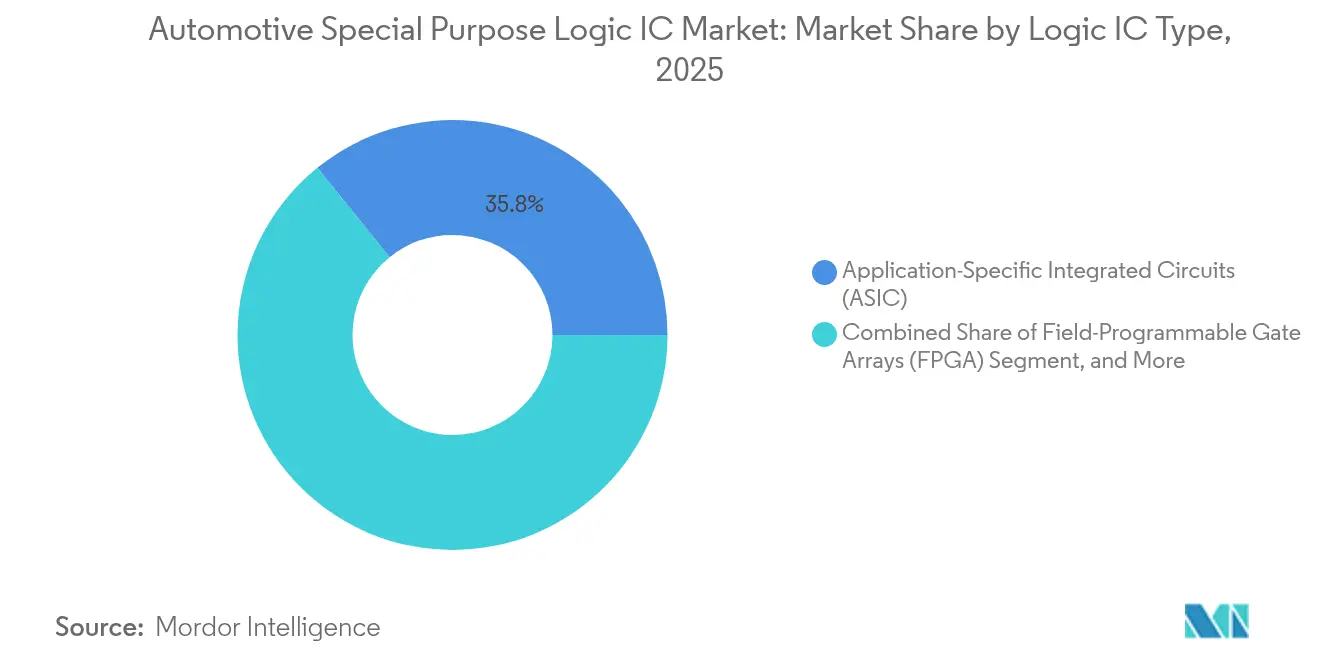

- Nach Logik-IC-Typ führten ASICs mit einem Umsatzanteil von 35,82 % im Jahr 2025; FPGAs werden voraussichtlich mit einem CAGR von 3,58 % bis 2031 expandieren.

- Nach Anwendung hielt ADAS im Jahr 2025 einen Marktanteil von 29,55 % am Markt für automotive spezielle Logik-ICs und wird voraussichtlich mit einem CAGR von 3,88 % bis 2031 wachsen.

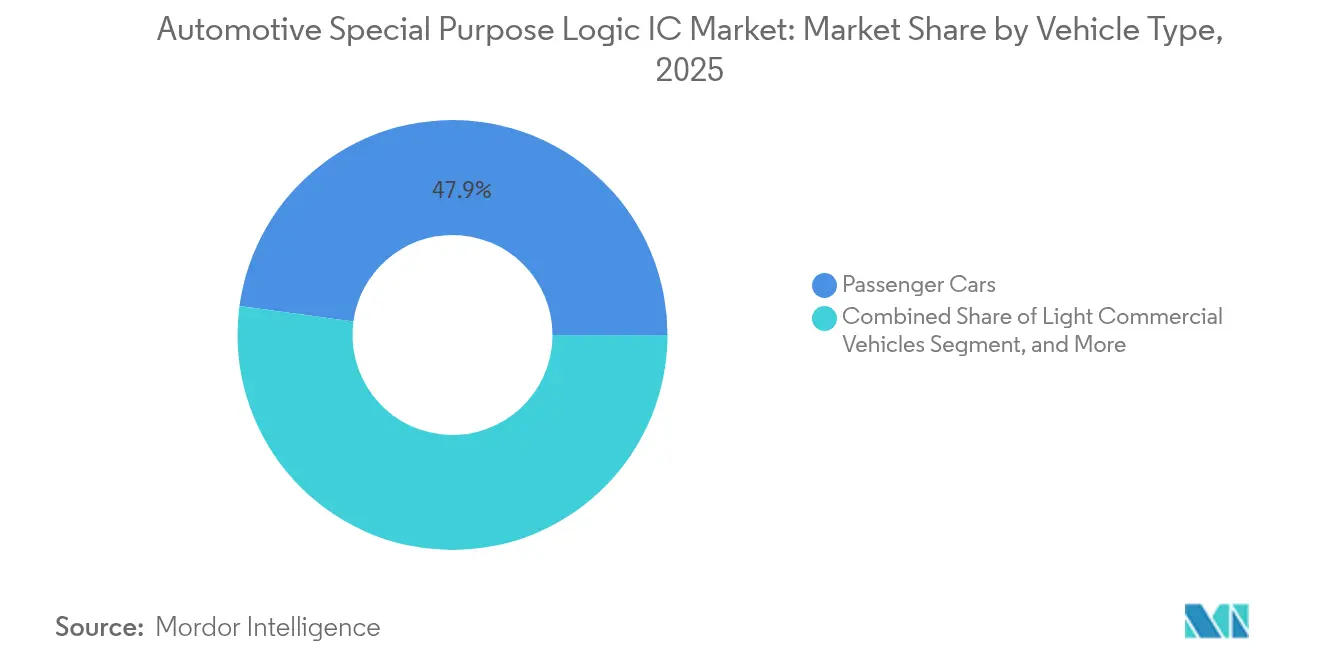

- Nach Fahrzeugtyp entfielen im Jahr 2025 47,85 % der Marktgröße für automotive spezielle Logik-ICs auf Personenkraftwagen, während Elektrofahrzeuge voraussichtlich mit einem CAGR von 3,95 % bis 2031 zulegen werden.

- Nach Verpackungstechnologie erfasste SiP im Jahr 2025 30,76 % des Umsatzes und wird voraussichtlich im Prognosezeitraum mit einem CAGR von 3,74 % steigen.

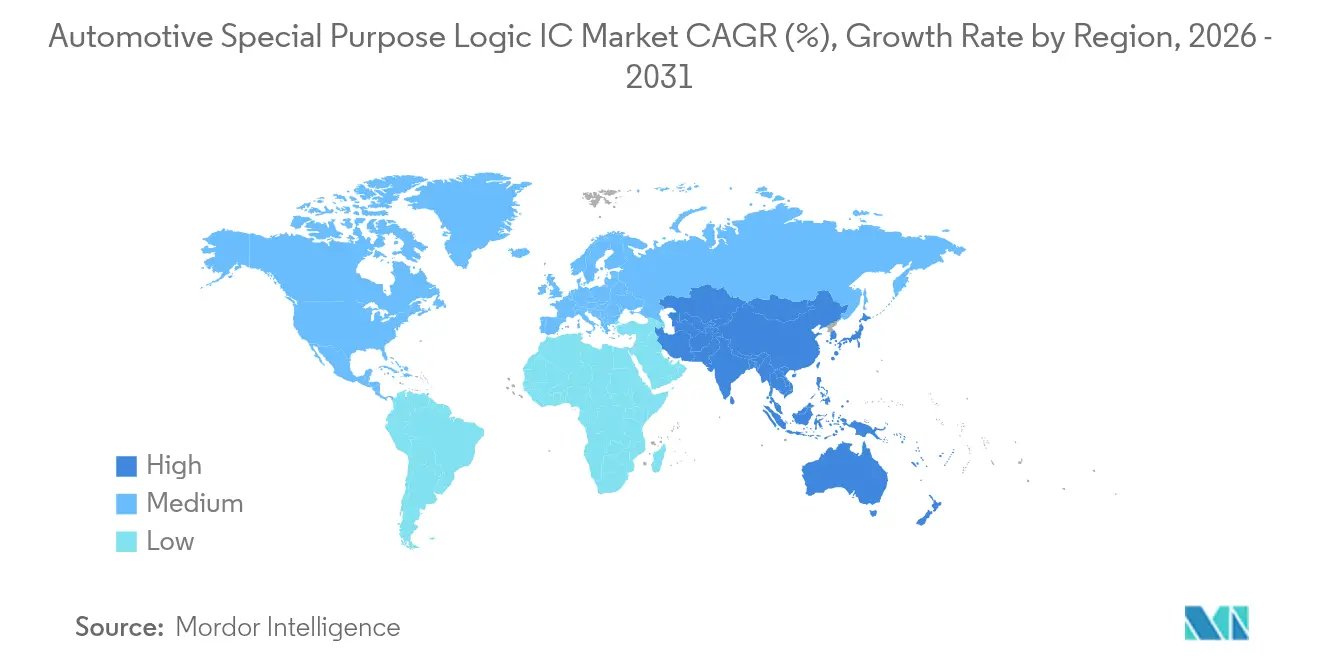

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 32,05 % zum weltweiten Umsatz bei; es wird prognostiziert, dass sie mit einem CAGR von 3,46 % von 2025 bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive spezielle Logik-ICs

Analyse der Treiberauswirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Starker Anstieg der ADAS- und autonomen Fahrdurchdringung | +0.8% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von Antriebssträngen erhöht den Logik-IC-Inhalt | +0.6% | Kernbereich Asien-Pazifik; Übertragung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Sicherheitsvorschriften beschleunigen die Halbleiternachfrage | +0.4% | Global, angeführt vom europäischen Rahmenwerk | Kurzfristig (≤ 2 Jahre) |

| Übergang zu zonalen/zentralisierten E/E-Architekturen | +0.3% | Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Chiplet-basiertes SiP ermöglicht kosteneffiziente Anpassung | +0.2% | Globale Fertigungskonzentration im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Automotive-Ethernet-PHY-Einführung für Hochgeschwindigkeits-Datenbackbones | +0.1% | Premium- und Luxussegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der ADAS- und autonomen Fahrdurchdringung

Die Aktualisierungen des Euro NCAP-Protokolls schreiben nun automatische Notbremsungen bei Nutzfahrzeugen vor, was die Nachfrage nach Logikbauteilen, die Radar-, Kamera- und LiDAR-Eingaben zusammenführen und dabei ASIL-D-Sicherheitsziele erfüllen, unmittelbar steigert.[1]Mitarbeiter der Europäischen Kommission, „Straßensicherheit – Fahrzeugsicherheit”, Europäische Kommission, ec.europa.eu Die Umstellung auf Level-3-Autonomie hat Dual-Core-Lockstep-Architekturen normalisiert, was OEMs dazu veranlasst, kundenspezifische ASICs zu spezifizieren, die Leistungsbudgets und Stücklistenkosten im Vergleich zu Allzweck-MCUs reduzieren, da die Verfügbarkeit von ADAS der von Neuwagen in entwickelten Märkten nahekommt.

Schnelle Elektrifizierung von Antriebssträngen steigert den Logik-IC-Inhalt

Jedes batterieelektrische Modell führt höherwertige Logiksteuerungen für die Paketüberwachung, Motorwechselrichter und Bordladegeräte ein; allein das 4680-Zellendesign von Tesla fügt pro Fahrzeug USD 150–200 an Halbleiterlogik für das Batteriemanagement hinzu.[2]Tesla Investor Relations. „Vierteljährliche Gewinnberichte.” 2024. https://ir.tesla.com/quarterly-earnings Breitere 800-V-Architekturen in Premium-Elektrofahrzeugen schaffen neue Nachfrage nach isolierten Gate-Treibern und fehlertoleranter Logik, wobei SiC- und GaN-Komponenten Schaltfrequenzen und thermische Grenzen vorantreiben, die veraltete Bauteile nicht erreichen können.[3]Infineon Technologies. „Pressemitteilungen 2024.” https://www.infineon.com/cms/en/about-infineon/press/press-releases/2024/

Staatliche Sicherheitsvorschriften beschleunigen die Halbleiternachfrage

Die Allgemeine Sicherheitsverordnung der EU schreibt intelligente Geschwindigkeitsassistenz und automatisches Bremsen in allen Neufahrzeugen vor und wandelt gesetzliche Anforderungen in greifbare Siliziumbedarfe um. Diese Vorschriften zielen darauf ab, die Straßensicherheit zu erhöhen, indem Unfälle und Todesfälle durch den Einsatz fortschrittlicher Fahrzeugtechnologien reduziert werden. Gleichzeitig stärken die Vorschläge der NHTSA für schwere Nutzfahrzeugflotten und Japans Richtlinien zur funktionalen Sicherheit die Nachfrage nach Logik-ICs. Diese Maßnahmen sind darauf ausgelegt, die Einhaltung von Sicherheitsstandards zu gewährleisten und gleichzeitig die zunehmende Komplexität moderner Fahrzeuge zu berücksichtigen. Dieser Trend bietet Lieferanten eine bessere Transparenz ihrer Auftragsbücher, lindert die finanzielle Belastung durch Qualifizierungskosten und ermöglicht eine langfristige Planung für Produktion und Innovation.

Übergang zu zonalen/zentralisierten E/E-Architekturen

BMWs Schritt zur Konsolidierung von über 100 elektronischen Steuergeräten (ECUs) in nur fünf Zonensteuergeräten erfordert den Einsatz fortschrittlicher Logik-ICs. Diese ICs müssen vielfältige Aufgaben bewältigen und Gigabit-Daten über Automotive-Ethernet übertragen. Dieser Wandel spiegelt die Bemühungen der Branche wider, Fahrzeugarchitekturen zu vereinfachen, die Kabelkomplexität zu reduzieren und die Gesamtsystemeffizienz zu verbessern. Während Bridge-Logik, die die Kompatibilität mit älteren Systemen sicherstellt, einen Nachfrageschub erlebt, wird dieser voraussichtlich nachlassen, sobald die Branche vollständig auf zonale Architekturen umgestellt hat, die eine verbesserte Skalierbarkeit und Unterstützung für zukünftige technologische Fortschritte bieten.

Analyse der Hemmfaktorauswirkungen*

| HEMMFAKTOR | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Fertigungsprozess-Komplexität und Defektdichtegrenzen | –0.4% | Global; ausgeprägt bei Fertigungsanlagen mit reifen Prozessknoten | Langfristig (≥ 4 Jahre) |

| Langer AEC-Q-Qualifizierungszyklus verlängert die Markteinführungszeit | –0.3% | Global; regionale Testvarianz | Mittelfristig (2–4 Jahre) |

| Geopolitische Risiken rund um die Wafer-Versorgung bei reifen Prozessknoten | –0.2% | Asien-Pazifik-Hubs; globale Ausstrahlung | Kurzfristig (≤ 2 Jahre) |

| Eskalierende ASIC-NRE-Kosten für Fahrzeugprogramme mit geringem Volumen | –0.1% | Global, Premium-Fahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Fertigungsprozess-Komplexität und Defektdichtegrenzen

AEC-Q100 Grad 0 schreibt einstellige DPPM-Raten von –40 °C bis +150 °C vor. Diese Anforderung zwingt TSMC, spezialisierte Anpassungen in seinen Automobillinien vorzunehmen, was zu niedrigeren Auslastungsraten, erhöhten Stückkosten und eingeschränkten Reservekapazitäten bei Nachfrageschüben führt. Darüber hinaus können verlängerte Burn-in-Perioden und engere SPC-Schleifen die Fab-Zykluszeit um bis zu 60 % verlängern im Vergleich zu Prozessen, die für Consumer-Logik verwendet werden. Diese Faktoren tragen gemeinsam zur erhöhten Komplexität und den höheren Kosten im Zusammenhang mit Fertigungsprozessen für automobilgerechte Halbleiter bei.

Langer AEC-Q-Qualifizierungszyklus verlängert die Markteinführungszeit

Qualifizierungsfenster umfassen typischerweise 12 bis 18 Monate und verursachen zusätzliche Kosten von USD 2 bis 5 Millionen pro Gerätefamilie. Diese finanzielle Belastung drängt kleinere Innovatoren aus Nischenmärkten heraus und hält älteres Silizium länger in der Produktion, als es seine technologische Relevanz rechtfertigt. Solche Verzögerungen behindern die rasche Einführung sich schnell weiterentwickelnder Standards wie V2X und verwandeln potenzielle frühe Umsätze in aufgeschobene Gewinne. Der verlängerte Qualifizierungsprozess beeinträchtigt auch die Fähigkeit der Hersteller, schnell auf Marktanforderungen zu reagieren, was die Wettbewerbslandschaft weiter verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logik-IC-Typ: ASIC-Lösungen verankern die Kostenkontrolle

ASICs entfielen im Jahr 2025 auf 35,82 % des Umsatzes, was die OEM-Präferenz für Hochvolumen-Skaleneffekte gegenüber dem programmierbaren Komfort von FPGAs unterstreicht. Die FPGA-Nutzung steigt jedoch am schnellsten mit einem CAGR von 3,58 %, da Over-the-Air-Update-Anforderungen Rekonfigurierbarkeit ohne mechanische Rückrufe erzwingen. Intels neueste automotive FPGA-Familie senkt den Energieverbrauch um 30 % und verringert die Kostenlücke, was breitere Design-Ins einlädt, wo algorithmische Agilität vorrangig ist. Die Marktgröße für automotive spezielle Logik-ICs für FPGA-basierte Implementierungen wird voraussichtlich stetig zunehmen, da Level-3-Autonomieschichten Codeadaptierbarkeit für Sensorfusionsanpassungen erfordern.

Zweitrangige CPLDs bedienen deterministische Aufgaben wie Airbag-Auslöselogik, bei der Nanosekundenreaktionszeiten und nahezu null Standby-Leistung die reine Rechenleistung überwiegen. ASSPs bleiben die Standardwahl für mittlere Volumen, wenn die Wirtschaftlichkeit kundenspezifischer ASICs nicht greift, und geben Tier-1-Lieferanten eine Balance zwischen Stückkosten und Terminrisiko. In allen Kategorien tendieren die Marktchancen für automotive spezielle Logik-ICs hin zu Bauteilen, die eingebettete Sicherheitsüberwacher und sichere Boot-Funktionen integrieren, die unter der UNECE-Cybersicherheitsverordnung vorgeschrieben sind.

Nach Anwendung: ADAS behauptet die Spitzenposition

ADAS generierte im Jahr 2025 29,55 % des Branchenumsatzes und ist mit einem CAGR von 3,88 % bis 2031 bereit für Wachstum, da weltweit Vorschriften für automatisches Notbremsen und Spurhaltung eingeführt werden. ADAS-Rechenlasten isolieren nicht mehr Vision oder Radar; zentralisierte Domänencontroller führen nun heterogene Sensorfusion und Entscheidungsschleifen innerhalb einer Latenz von 50 ms durch. Qualcomms Snapdragon Ride vereint Logikgewebe, KI-Beschleuniger und Konnektivitäts-PHYs in einem SoC, was den Konvergenztrend widerspiegelt und OEMs ermöglicht, die Leiterplattenfläche um bis zu 30 % zu reduzieren.

Infotainment und Konnektivität folgen dicht dahinter, angetrieben durch Doppelbildschirm-Cockpits und 5G-Telematik, die die Speicherbandbreite erweitern und mehrkernige Logik erfordern. Antriebsstrang- und Batteriemanagement-Logik-ICs expandieren rasch in Elektrofahrzeug-Lineups, insbesondere da 800-V-Plattformen über das Luxussegment hinaus verbreitet werden. Body-Elektronik hält ein stetiges Tempo, wobei featurereiche angetriebene Türen, Ambientebeleuchtung und HVAC-Zonalsteuerung die Logikdichte pro Fahrzeug weiter erhöhen. Sicherheits- und Schutzlogik-Segmente verlangen die höchsten ASIL-Einstufungen und erzielen daher Premium-ASPs, was den Umsatz abfedert, wenn Stückvolumina in zyklischen Märkten nachlassen.

Nach Fahrzeugtyp: Elektrofahrzeuge steigern den Siliziumwert

Personenkraftwagen behielten im Jahr 2025 einen Anteil von 47,85 %, getrieben durch Mainstream-Volumen und inkrementellen ADAS-Inhalt. Elektrofahrzeuge sind das volumenmäßige Underdog, aber der Wachstumstreiber mit einem CAGR von 3,95 %, wobei jeder Paketcontroller, jede Wärmeschleife und jeder Wechselrichter über Isolationslogik verfügen muss – eine Innovation, die in Verbrennungsplattformen unbekannt ist. Teslas hauseigenes Silizium verkörpert die OEM-Vertikalisierung, indem es die Stücklistenvarianz reduziert und gleichzeitig die Firmware-Kohäsion optimiert. Der Marktanteil für automotive spezielle Logik-ICs, der derzeit von spezialisierten Elektrofahrzeug-Subsystemen dominiert wird, wird voraussichtlich zunehmen, da chinesische Marken lokalisierte Halbleiter-Ökosysteme nutzen, um Kosten zu senken.

Leichte Nutzfahrzeuge übernehmen ADAS und Telematik schneller als schwere Lastkraftwagen und profitieren von städtischen Lieferelektrifizierungsmandaten. Schwere Nutzfahrzeuge erfordern robuste Logik mit 15-jähriger Lebensdauer, was Lieferanten dazu zwingt, verlängerte Verfügbarkeitspläne zu garantieren, häufig bei reifen Prozessknoten, wo Feldzuverlässigkeitsdaten reichlich vorhanden bleiben.

Nach Verpackungstechnologie: SiP komprimiert den Formfaktor

SiP führte im Jahr 2025 mit einem Anteil von 30,76 %, und sein CAGR von 3,74 % unterstreicht den OEM-Appetit auf fußabdruckbegrenzte Module, die AEC-Q100 ohne mehrere Komponentenqualifizierungen erfüllen. Amkors neuestes automotive SiP reduziert die Leiterplattenfläche im Vergleich zu diskreten Baugruppen um die Hälfte und erleichtert die thermische Führung in dichten Batteriepaketen. Die Marktgröße für automotive spezielle Logik-ICs, die aus SiP-zentrischen Designs resultiert, wird weiter steigen, da Chiplet-Methoden Designern ermöglichen, kritische IP-Blöcke auf bekanntermaßen fehlerfreien Dies zu kombinieren.

MCM-Ansätze dominieren weiterhin Hochleistungs-Traktionswechselrichter, bei denen die Wärmeabfuhr kompakte Gehäuse ausschließt. Diskrete Gehäuse bestehen in kostendruckempfindlichen Einstiegsmodellen und Nachrüstungen, obwohl auch diese Segmente höhere Pin-Zahl-QFN-Formate gegenüber älteren SOIC-Fußabdrücken übernehmen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 32,05 % des globalen Umsatzes und ist auf Kurs für einen CAGR von 3,46 % bis 2031, angetrieben durch Chinas Produktionsumfang von über 30 Millionen Fahrzeugen, aggressiven Elektrofahrzeugsubventionen und einem expandierenden inländischen fabless-Ökosystem. Japan steuert technisches Know-how durch Renesas und Rohm bei und exportiert Logik-ICs, die globale Lieferketten verankern. Südkorea liefert Backend-Kapazität, tendiert jedoch zur Speicherbranche; dennoch ziehen Samsungs automotive Foundry-Dienste Designgewinne westlicher OEMs an.

Nordamerika rangiert an zweiter Stelle, gestützt durch strenge bundesstaatliche Kraftfahrzeug-Sicherheitsstandards (Federal Motor Vehicle Safety Standards) und den Verbraucherappetit auf Premium-ADAS-Pakete. Das USMCA-Rahmenwerk bietet Anreize für lokalisierte Halbleiterbeschaffung, und CHIPS-Act-Subventionen lenken Milliarden in automotive Kapazität bei 28 nm und 16 nm, obwohl greifbare Wafer-Starts bis zum späten Jahrzehnt noch ausstehen. Teslas Gigafactory in Austin treibt die Nachfrage nach Traktionswechselrichter-Logik und Hochspannungs-Gate-Treibern an, die teilweise von inländischen Lieferanten bezogen werden.

Europa bleibt ein Technologieschmelztiegel, angeführt von Deutschlands Luxusmarken. Strenge CO₂-Normen und der Green Deal beschleunigen die Elektrofahrzeugverkäufe und stärken damit die Nachfrage nach Batteriemanagement-Logik-ICs und hocheffizienter Leistungselektronik. Versorgungsresilienz-Herausforderungen entstehen, da der Brexit die kanalübergreifenden Komponentenflüsse erschwert; kontinentale OEMs diversifizieren jedoch Wafer-Quellen durch Gemeinschaftsunternehmen mit STMicroelectronics, NXP und GlobalFoundries, um die Produktion bei reifen Prozessknoten zu sichern.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert, wobei die führenden Akteure jahrzehntelange OEM-Beziehungen und umfangreiche AEC-Q-Portfolios nutzen. Die Akquisition von GaN Systems durch Infineon für USD 3,2 Milliarden im Oktober 2024 stärkt dessen Hochspannungslogik und Leistungsstapel für 800-V-Elektrofahrzeugantriebe. NXPs Kapazitätserweiterung von USD 2,8 Milliarden in Texas und Arizona, angekündigt im September 2024, sichert die inländische automotive Wafer-Versorgung inmitten von Foundry-Engpässen.

Renesas veröffentlichte seinen R-Car Gen4 SoC im August 2024, der Logik, KI-Beschleunigung und Netzwerksicherheit auf einem einzigen Chip kombiniert, um Level-3-Autonomie-Rechenlasten zu unterstützen. STMicroelectronics und CATL gründeten im Juli 2024 ein Gemeinschaftsunternehmen mit dem Ziel der Batteriemanagement-Logik, was eine captive Nachfrage vom dominanten Paketlieferanten Chinas sicherstellt. Nvidia, Qualcomm und Intel verschärfen den Wettbewerbsdruck, indem sie traditionelle Logik-ICs, GPU- und Konnektivitäts-IP in einheitliche automotive Rechenplattformen integrieren, wie durch Qualcomms Snapdragon Ride Flex-Debüt im Juni 2024 belegt. Patentanmeldungen für automotive Logik-ICs stiegen im Jahresvergleich um 40 %, was eine überfüllte IP-Landschaft signalisiert, in der Nischeninnovatoren sich durch ASIL-B/C-Optimierungen oder Ultra-Niedrig-Leckage-Prozesse für das Batteriemanagement differenzieren können.

Branchenführer im Bereich automotive spezielle Logik-ICs

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Texas Instruments erhielt die ISO-26262-ASIL-D-Zertifizierung für seinen Logik-IC-Designprozess und eröffnete damit Möglichkeiten in sicherheitskritischen ADAS-Steuergeräten.

- November 2024: ON Semiconductor brachte EliteSiC M3e MOSFETs mit eingebetteter Logiksteuerung für Elektrofahrzeug-Traktionswechselrichter auf den Markt.

- Oktober 2024: Infineon schloss die Akquisition von GaN Systems für USD 3,2 Milliarden ab und integrierte GaN-Logik und Leistungs-IP in seine Automotive-Hochspannungs-Geschäftseinheit.

- September 2024: NXP verpflichtete sich zu USD 2,8 Milliarden, um die automotive Wafer-Kapazität bei 28 nm und 16 nm in den Vereinigten Staaten zu erweitern.

Berichtsumfang des globalen Marktes für automotive spezielle Logik-ICs

| Anwendungsspezifische Standardprodukte (ASSP) |

| Anwendungsspezifische integrierte Schaltkreise (ASIC) |

| Feldprogrammierbare Gate-Arrays (FPGA) |

| Komplexe programmierbare Logikbausteine (CPLD) |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) |

| Infotainment und Konnektivität |

| Antriebsstrang- und Batteriemanagement |

| Karosserieelektronik und Komfort |

| Sicherheits- und Schutzsysteme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Elektrofahrzeuge (BEV, PHEV, FCEV) |

| System-in-Package (SiP) |

| Multi-Chip-Modul (MCM) |

| Diskretes IC-Gehäuse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Nach Logik-IC-Typ | Anwendungsspezifische Standardprodukte (ASSP) | ||

| Anwendungsspezifische integrierte Schaltkreise (ASIC) | |||

| Feldprogrammierbare Gate-Arrays (FPGA) | |||

| Komplexe programmierbare Logikbausteine (CPLD) | |||

| Nach Anwendung | Fortschrittliche Fahrerassistenzsysteme (ADAS) | ||

| Infotainment und Konnektivität | |||

| Antriebsstrang- und Batteriemanagement | |||

| Karosserieelektronik und Komfort | |||

| Sicherheits- und Schutzsysteme | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Elektrofahrzeuge (BEV, PHEV, FCEV) | |||

| Nach Verpackungstechnologie | System-in-Package (SiP) | ||

| Multi-Chip-Modul (MCM) | |||

| Diskretes IC-Gehäuse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Restlicher Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Restliches Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die Bewertung für automotive spezielle Logik-ICs im Jahr 2026?

Der Markt ist im Jahr 2026 mit USD 3,72 Milliarden bewertet.

Welcher zusammengesetzte jährliche Wachstumsrate wird bis 2031 prognostiziert?

Ein CAGR von 3,39 % wird für den Zeitraum 2026 bis 2031 prognostiziert.

Welche Endverwendungsanwendung expandiert am schnellsten?

Fortschrittliche Fahrerassistenzsysteme generieren den stärksten Schwung und verzeichnen einen CAGR von 3,88 %.

Warum bevorzugen Automobilhersteller weiterhin ASIC-basierte Lösungen?

ASICs balancieren Hochvolumen-Kosteneffizienz mit funktionaler Sicherheitsanpassung und sind damit eine praktische Wahl trotz geringerer Flexibilität als FPGAs.

Wie hilft die System-in-Package-Technologie bei Fahrzeugelektronikprogrammen?

SiP konsolidiert mehrere Dies in einem Fußabdruck, reduziert die Leiterplattenfläche um bis zu 50 % und erfüllt gleichzeitig die AEC-Q100-Zuverlässigkeitsziele.

Welche geografische Region zeigt die schnellste Nachfrageexpansion?

Asien-Pazifik führt das Wachstum mit einem CAGR von 3,46 % an, dank Chinas Elektrofahrzeugproduktion und einer robusten lokalen Halbleiterlieferkette.

Seite zuletzt aktualisiert am: