Marktgröße und Marktanteil für automotive automatische Reifendruckregelanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive automatische Reifendruckregelanlagen von Mordor Intelligence

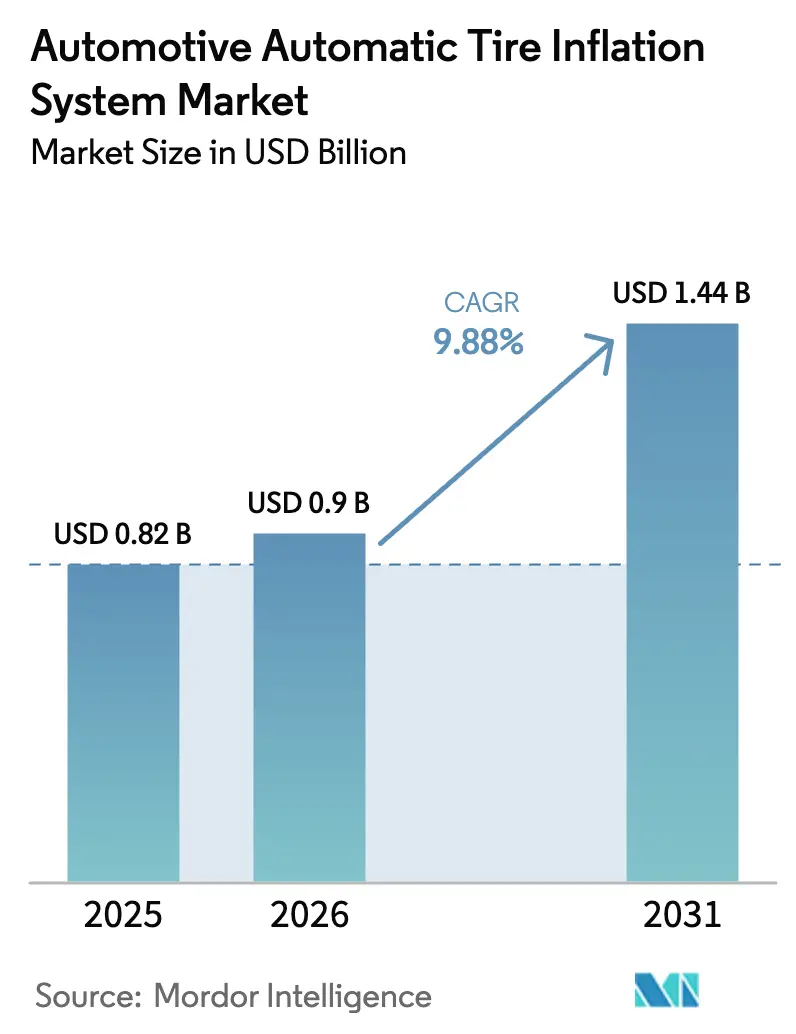

Die Marktgröße für automotive automatische Reifendruckregelanlagen wird im Jahr 2026 auf USD 0,9 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,82 Milliarden, mit Projektionen für 2031 von USD 1,44 Milliarden, was einem Wachstum von 9,88 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt koordinierte Sicherheitsvorschriften, Kostensenkungsimperative für Flotten und eine engere Integration mit vernetzten Fahrzeugarchitekturen wider. Nordamerikanische Flotten müssen die Kaltdruckvorschriften gemäß 49 CFR 393.75 einhalten, während die Allgemeine Sicherheitsverordnung II der Europäischen Union eine Reifendrucküberwachung für alle neuen Fahrzeuge vorschreibt und damit indirekt die Nachfrage nach vollautomatischen Aufpumpfunktionen festigt. Gewerbliche Flotten erzielen Kraftstoffeinsparungen von bis zu 1,4 %, wenn die Reifen auf dem richtigen Druck gehalten werden, was den Return on Investment für automatische Systeme schärft [1] „Reifendruck-Best-Practices,” Nordamerikanischer Rat für Frachteffizienz, nacfe.org. Parallel dazu integrieren Hersteller von Land- und Baumaschinen zentrale Druckregelung, um Bodenschutzauflagen und Anforderungen der Präzisionslandwirtschaft zu erfüllen, wie beim Fendt VarioGrip zu sehen, der den Druck während der Fahrt von 0,6 bis 2,5 bar variiert. Die Investitionsdynamik wird durch Risikokapital gestützt, wie die Finanzierungsrunde von Aperia Technologies in Höhe von USD 45 Millionen zeigt, die auf nabenmontierte, selbstversorgende Aufpumpsysteme abzielt.

Wichtigste Erkenntnisse des Berichts

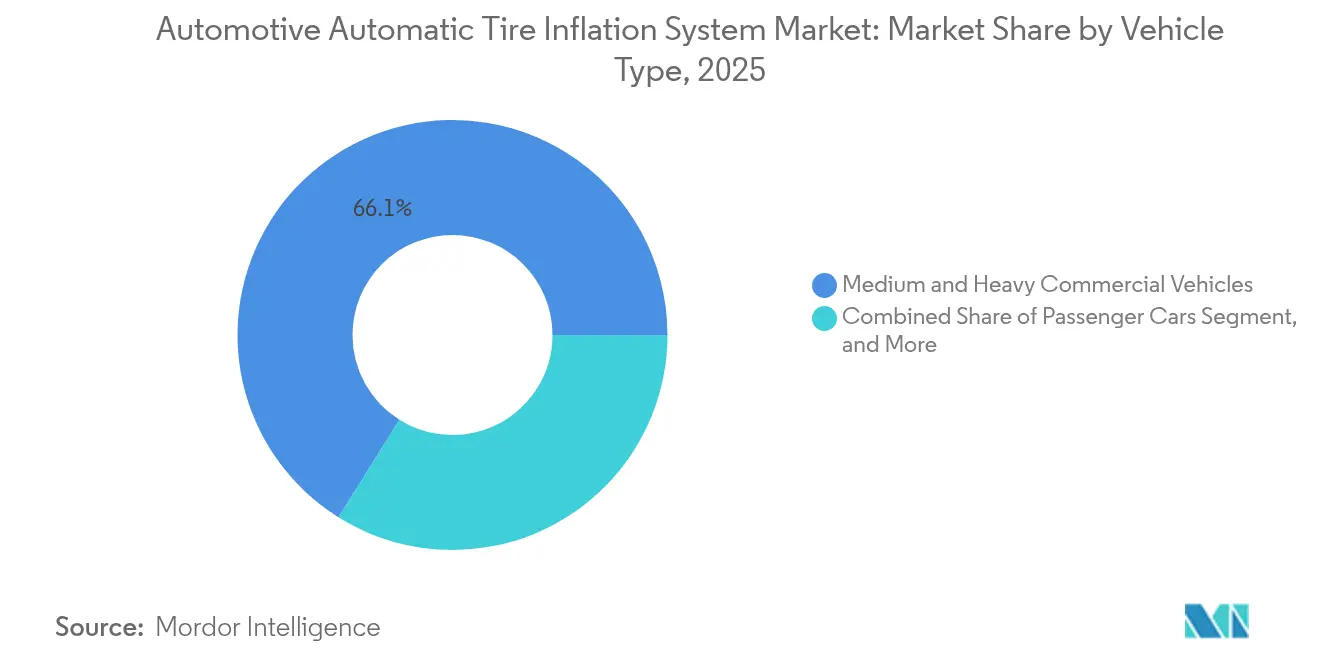

- Nach Fahrzeugtyp führten mittelschwere und schwere Nutzfahrzeuge den Markt für automotive automatische Reifendruckregelanlagen mit einem Umsatzanteil von 66,10 % im Jahr 2025 an; Geländefahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 11,43 % wachsen.

- Nach Anwendung entfielen 71,65 % der Marktgröße für automotive automatische Reifendruckregelanlagen im Jahr 2025 auf Straßenreifen, während Geländereifen bis 2031 mit einem CAGR von 11,90 % wachsen.

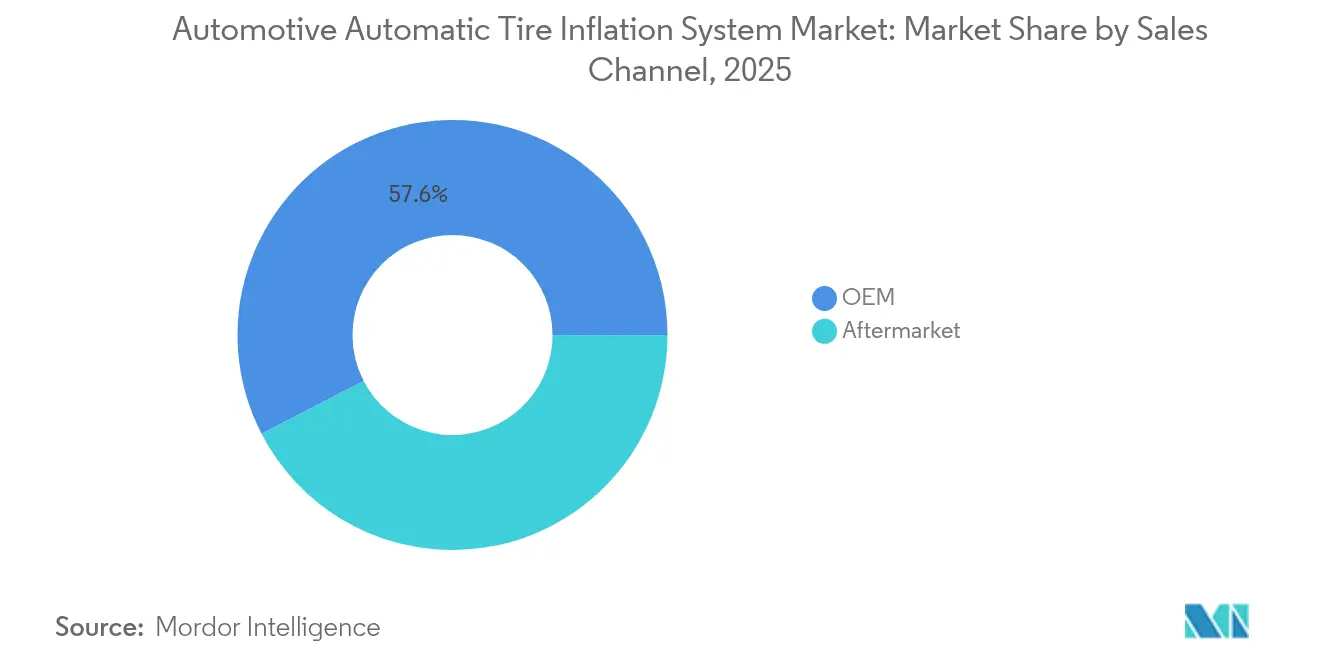

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2025 einen Marktanteil von 57,60 % am Markt für automotive automatische Reifendruckregelanlagen; der Aftermarket-Kanal verzeichnet den höchsten prognostizierten CAGR von 11,15 % bis 2031.

- Nach Produkttyp führten zentrale Reifendruckregelanlagen den Markt für automotive automatische Reifendruckregelanlagen an und erzielten im Jahr 2025 einen Umsatzanteil von 61,40 %; selbstversorgende Nabenaufpumpsysteme werden voraussichtlich mit einem CAGR von 12,25 % wachsen.

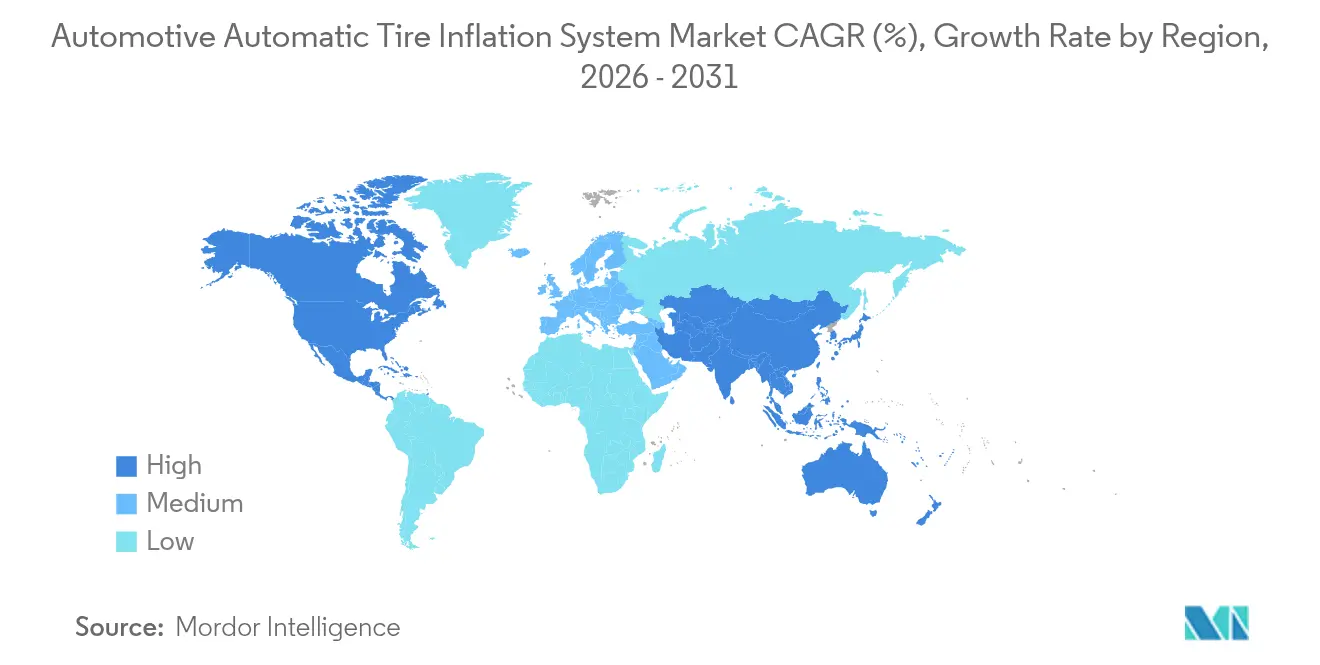

- Nach Geografie dominierte Nordamerika den Markt für automotive automatische Reifendruckregelanlagen mit einem Anteil von 39,25 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einem CAGR von 11,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive automatische Reifendruckregelanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenorientierung auf Kraftstoff- und Reifenverschleißkostenreduzierung | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Reifensicherheitsvorschriften | +2.1% | Global, frühe Übernahme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachsender Nutzfahrzeugbestand und Frachtaktivität | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| OEM-Integration mit TPMS und vernetzten Plattformen | +1.7% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage des autonomen Güterverkehrs nach prädiktiver Reifengesundheit | +1.2% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Landwirtschaftlicher Wandel hin zur bodenschonenden Druckregelung während der Fahrt | +0.6% | Global, konzentriert in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Flottenorientierung auf Kraftstoff- und Reifenverschleißkostenreduzierung

Reifenausgaben machen 15–20 % der Betriebsbudgets von Schwerlastkraftwagen aus, und Unterdruckbetrieb verursacht bis zu 95 % der Reifenpannen am Straßenrand. Pressure Systems International beziffert durchschnittliche Kraftstoffgewinne von 1,4 % und eine Verlängerung der Reifenlebensdauer um 10 %, wenn automatische Aufpumpsysteme installiert werden [2]Cummins Inc., „Studie zur automatischen Aufpumpeffizienz”, cummins.com. Datenreiche Plattformen liefern Echtzeit-Druck-, Temperatur- und Lastinformationen und ermöglichen es Disponenten, Geschwindigkeitsprofile und Wartungsfenster zu optimieren. Fernverkehrsunternehmen erzielen den größten absoluten Nutzen, da sich die inkrementellen Einsparungen über jährliche Laufleistungen von mehr als 193.000 Kilometern pro Zugmaschine summieren. Folglich integrieren Beschaffungsteams Gesamtbetriebskostenmodelle, die bei Zugmaschinen- und Anhängerersatzzyklen automatische Aufpumpsysteme priorisieren.

Strenge globale Reifensicherheitsvorschriften

Weltweite Gesetze erhöhen die Disziplin bei der Reifenwartung. Die EU-Allgemeine Sicherheitsverordnung II, die im Juli 2024 in Kraft trat, schreibt die Reifendrucküberwachung für jede neu homologierte Fahrzeugkategorie außer M1 vor und schafft damit eine universelle Grundlage, die automatische Aufpumprüstungen fördert. Ergänzende Euro-7-Vorschriften legen Reifenabriebgrenzen mit Einhaltungsfristen bis 2032 fest [3]„Euro-7-Vorschlag-Briefing,” Internationaler Rat für sauberen Verkehr, theicct.org. In den Vereinigten Staaten setzen Inspektoren der Bundesbehörde für Kraftfahrzeugsicherheit bei Straßenkontrollen Mindest-Kaltdruckwerte durch, was große Flotten dazu veranlasst, automatisierte Systeme einzusetzen, um Bußgelder zu vermeiden. Ähnliche Bestimmungen greifen in Südamerika und Südostasien um sich, da exportorientierte OEMs ihre Standards mit EU-Normen harmonisieren. Infolgedessen betrachten Flottenmanager die Einführung von automotive automatischen Reifendruckregelanlagen als Compliance-Notwendigkeit, die auch operative Einsparungen ermöglicht.

Wachsender Nutzfahrzeugbestand und Frachtaktivität

Die Lkw-Zulassungen im asiatisch-pazifischen Raum steigen weiter mit dem E-Commerce und den Infrastrukturausgaben. Schwerlastflotten in Indien suchen nach Effizienzwerkzeugen, um den Kraftstoffverbrauch zu senken, der 12 % der nationalen energiebedingten CO₂-Emissionen ausmacht. Regionale OEMs bündeln nun integriertes Reifenmanagement mit vernetzten Dashboards auf batterie-elektrischen und gasbetriebenen Fahrzeugen, da sie wissen, dass der Rollwiderstand die Reichweite verringert. Regierungen fördern die Einführung durch Grüne-Fracht-Programme, die Flotten nach Energieintensität bewerten und Betreiber so effektiv in Richtung Lösungen für den Markt für automotive automatische Reifendruckregelanlagen drängen.

OEM-Integration mit fortschrittlichem TPMS und vernetzten Plattformen

Hersteller gehen über eigenständige Module hinaus hin zu ganzheitlicher Reifenkompetenz. Continental's ContiConnect verknüpft Druck- und Temperaturdaten mit Antriebsstrangdiagnosen und ermöglicht prädiktive Warnmeldungen, die sich in bestehende Telematik-Workflows einfügen. TDK kooperiert mit Goodyear, um mehrachsige MEMS-Sensoren in Reifenhohlräume einzubetten und so Datensätze für Lastschätzung und Profilabriebanalysen zu erweitern. Integrierte Architekturen erhöhen die Wechselkosten für Flotten und verdrängen Nischenanbieter, denen tiefe Software-Stacks fehlen. Langfristig werden konvergierte Plattformen den Markt für automotive automatische Reifendruckregelanlagen dominieren, da Autonomiefunktionen auf kontinuierliche Reifengesundheitssicherung angewiesen sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten und Integrationsaufwand | -1.8% | Global, stärker in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und Wartungsprobleme bei harten Betriebszyklen | -1.2% | Global, intensiv in Geländesegmenten | Mittelfristig (2–4 Jahre) |

| Begrenztes globales Aftermarket-Serviceökosystem | -0.9% | Global, akut in Schwellenländern und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten ATIS | -0.7% | Global, konzentriert in vernetzten Fahrzeuganwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten und Integrationsaufwand

Systempakete kosten zwischen USD 1.500 und USD 5.000 pro Fahrzeug. Nachrüstprojekte erfordern zusätzliche Arbeitsstunden und potenzielle Ausfallzeiten, die viele kleine Transportunternehmen nicht verkraften können. Gewerbliche Reifenhändler berichten, dass budgetbeschränkte Betreiber Aufrüstungen verzögern, bis Investitionszyklen sich angleichen, obwohl die Break-even-Analyse häufig eine Amortisation innerhalb von 18 Monaten zeigt. Die Schulung von Technikern, die Kalibrierung von Sensoren und die Harmonisierung von Software mit älteren elektronischen Steuergeräten verlangsamen die Einführung in preissensiblen Regionen zusätzlich.

Zuverlässigkeits- und Wartungsprobleme bei harten Betriebszyklen

Bergbau-, Forst- und Militärfahrzeuge sind Vibrationen, Schmutz und Temperaturschwankungen ausgesetzt, die Ventile, Kompressoren und Kabelstränge belasten. Feldberichte zeigen eine höhere Ausfallrate im Vergleich zu Straßenzugmaschinen, was zu ungeplanten Ausfallzeiten und erhöhten Ersatzteilkosten führt. Abgelegene Projektstandorte verfügen nicht über spezialisierte Servicezentren, sodass Flottenmanager Lagerbestände vorhalten und Personal vor Ort schulen müssen, was die Gesamtbetriebskostenvorteile der Branche für automotive automatische Reifendruckregelanlagen verringert. Anbieter, die Komponenten robuster gestalten und Serviceroutinen vereinfachen, werden in diesen anspruchsvollen Segmenten Marktanteile gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Dominanz treibt die Marktentwicklung voran

Mittelschwere und schwere Nutzfahrzeuge machten im Jahr 2025 66,10 % des Umsatzes des Marktes für automotive automatische Reifendruckregelanlagen aus und unterstreichen damit den überproportionalen Einfluss dieses Sektors auf den Markt für automotive automatische Reifendruckregelanlagen. Hohe jährliche Laufleistungen, Mehrachskonfigurationen und Kraftstoffkostensensitivität kombinieren sich zu überzeugenden Investitionsargumenten für automatische Aufpumpsysteme. Ferndiagnose und Over-the-Air-Druckkalibrierung ermöglichen es Disponenten, Pannendiensteinsätze zu minimieren und Lieferpläne einzuhalten. Die Einführung filtert nun in Regional- und Last-Mile-Lkw, da OEMs Aufpumpanschlüsse und Datenprotokolle über Modellreihen hinweg standardisieren. Geländefahrzeuge weisen mit einem CAGR von 11,43 % bis 2031 die steilste Wachstumskurve auf. Die Präzisionslandwirtschaft schreibt schonende Bodenbelastung vor, um den Ertrag zu schützen, während Bau- und Militärfahrzeuge schnelle Anpassungen zwischen Asphalt, Schotter und Schlamm erfordern. Fendts VarioGrip im Fahrerhaus schaltet den Druck in Sekunden um, steigert die Zugeffizienz und reduziert die Bodenverdichtung, und ähnliche Angebote von John Deere und CNH Industrial signalisieren einen Branchenwandel hin zu integrierter Druckregelung. Leichte Nutzfahrzeuge und Personenkraftwagen nehmen bescheidener teil, doch EU-Sicherheitsvorschriften und die Verbraucherpräferenz für fortschrittliche Fahrerassistenzfunktionen drängen OEMs dazu, skalierte automatische Aufpumpmodule zu integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Straßendominanz mit Beschleunigung des Geländewachstums

Straßenreifen sicherten sich im Jahr 2025 71,65 % des Umsatzes des Marktes für automotive automatische Reifendruckregelanlagen, verankert durch den kontinentalen Fernverkehr, bei dem Unterdruckbetrieb auf jeder Autobahnmeile Kraftstoffeffizienz kostet. Automatisierte Systeme regulieren kontinuierlich die Kaltdruckwerte unabhängig von Umgebungsschwankungen, die bei herkömmlichen wöchentlichen Prüfroutinen zu chronischem Unterdruck führen könnten. Flottentelematik-Dashboards integrieren Druck-KPIs neben Lenk- und Ruhezeitauswertungen, und Manager benchmarken Depots anhand von Compliance-Prozentsätzen, die direkt mit dem Dieselverbrauch korrelieren. Geländereifen wachsen mit einem CAGR von 11,90 % und spiegeln Investitionen in intelligente Maschinen für Steinbrüche, Forstwirtschaft und Landwirtschaft wider. Michelins Zentralsystem erzielt Produktivitätssteigerungen von bis zu 4 % und Kraftstoffeinsparungen von 10 % durch Anpassung des Drucks an den Bodentyp. Studien zeigen, dass der richtige Druck die Bodenverdichtungstiefe um ein Drittel reduzieren kann, was Ackerland schützt und den Bearbeitungsenergiebedarf senkt. Ebenso berichten Radladerfahrer von weniger reifenbedingten Ausfallzeiten nach der Installation einer geschlossenen Aufpumpregelung, die sie vor Seitenwandquetschschäden warnt. Diese Vorteile festigen die künftige Nachfrage, auch wenn die Anfangspreise für kleinere Auftragnehmer eine Hürde bleiben.

Nach Vertriebskanal: OEM-Integration verändert die Marktdynamik

Der OEM-Weg erzielte im Jahr 2025 57,60 % des Umsatzes des Marktes für automotive automatische Reifendruckregelanlagen und verdeutlicht, wie automatisches Aufpumpen zu einem integralen Fahrwerkssubsystem wird. Schwerlastmarken wie Daimler Truck und Volvo Group bündeln Aufpumpkits bei Premium-Ausstattungslinien, und Anhängerhersteller folgen diesem Beispiel, um Geräte in einem gesättigten Leasingmarkt zu differenzieren. Die OEM-Integration stellt sicher, dass Kabelbäume und elektronische Steuergeräte werkseitig aufeinander abgestimmt sind, was Garantiestreitigkeiten reduziert. Die Aftermarket-Einführung, die mit einem CAGR von 11,15 % wächst, adressiert den immensen installierten Bestand an Zugmaschinen und Anhängern, die bereits auf der Straße sind. Unabhängige Servicehändler erweitern ihre Portfolios um Aufpumpinstallation, Kalibrierung und Telematikkonfiguration. Die Marktgröße für automotive automatische Reifendruckregelanlagen für Nachrüstkits profitiert von modularen Nabendesigns, die keine Kompressorleitungen erfordern und Installationsfenster verkürzen. Die Nachrüstkomplexität steigt jedoch bei Fahrzeugen, die älter als 10 Jahre sind und keine CAN-Bus-Gateways haben, was Händler dazu zwingt, gebündelte Hardware-plus-Installations-Finanzierungen anzubieten, um die Abschlussquoten zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Führungsposition der zentralen Reifendruckregelanlage (CTIS) mit Innovation bei Nabenaufpumpsystemen

Zentrale Reifendruckregelanlagen hielten im Jahr 2025 einen Umsatzanteil von 61,40 % am Markt für automotive automatische Reifendruckregelanlagen, da sie eine fahrzeugweite Abdeckung bieten und sich leicht in bordeigene Druckluftsysteme integrieren lassen. Mehrkanalregler steuern Lenk-, Antriebs- und Anhängerachsen gleichzeitig und liefern ausgewogenen Druck, der unregelmäßige Verschleißmuster eindämmt und die Bremsstabilität verbessert. Selbstversorgende Nabenaufpumpsysteme verzeichnen den schnellsten CAGR von 12,25 %. Aperias Halo nutzt die Raddrehung, um eine Miniaturpumpe anzutreiben, wodurch Druckluftsysteme entfallen und potenzielle Leckstellen reduziert werden. Kontinuierliche Radend-Aufpumpsysteme nehmen eine Mittelstellung ein und sprechen Flotten an, die Einfachheit wünschen, ohne auf radindividuelle Regelung zu verzichten. Die Produktauswahl hängt oft vom Flottenmix ab: Zugmaschinen mit häufigem Anhängerwechsel bevorzugen Nabengeräte wegen der einfachen Installation, während dedizierte Spezialfahrzeuge zu CTIS neigen, um breite Betriebsdruckbereiche abzudecken.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 39,25 % des Umsatzes des Marktes für automotive automatische Reifendruckregelanlagen, gestützt durch klar definierte regulatorische Rahmenbedingungen und eine ausgereifte Telematikdurchdringung. Die bundesstaatliche Durchsetzung von Reifendruckvorschriften veranlasst Transportunternehmen, automatische Lösungen als Versicherung gegen Straßenkontrollen einzusetzen. Große Mietflotten nennen Dieseleinsparungen von 1–3 % und Reifenlebensdauerverlängerungen von 15–20 %, Ergebnisse, die Nachhaltigkeitszusagen auf Vorstandsebene stärken. Die Region beherbergt auch umfangreiche Pilotprojekte für fahrerlose Frachtkorridore, und Entwickler autonomer Systeme benötigen redundante Reifengesundheitssysteme, die den Fahrer aus der Wartungsschleife herausnehmen. Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einem CAGR von 11,78 % bis 2031. Explosive E-Commerce-Versandvolumina, umfangreiche Autobahnausbauten und der Drang nach elektrifizierten Antriebssträngen schärfen die wirtschaftliche Begründung für automatisches Aufpumpen. Indiens Logistikumbau zielt darauf ab, den mit Frachtkosten verbundenen BIP-Verlust von 12–14 % zu reduzieren, und die Korrektur des Reifendrucks ist ein sichtbarer Hebel. Chinesische OEMs wie FAW und Sinotruk integrieren Aufpumpventile in neue Elektro-Lkw, um die Batteriereichweite zu verlängern, und positionieren den Markt für automotive automatische Reifendruckregelanlagen als Standardeffizienzmaßnahme. Europa bleibt beständig, geleitet von unionsweiten Sicherheits- und Umweltrichtlinien. Verordnung II verpflichtet zur Reifendrucküberwachung bei jedem neuen Fahrzeug, und Euro 7 führt Abriebgrenzen ein, die stark vom optimalen Druck abhängen. Betreiber in Deutschland und Frankreich kombinieren Aufpumpdaten mit CO₂-Berichten, um Scope-3-Offenlegungsanforderungen der Kunden zu erfüllen. Der Nahe Osten und Afrika hinken bei der Gesamtdurchdringung hinterher, doch öl-exportierende Volkswirtschaften leiten Infrastrukturmittel in Aufrüstungen gewerblicher Flotten, was die Grundnachfrage steigert, auch wenn die Servicezentrendichte zurückbleibt.

Wettbewerbslandschaft

Der Markt für automotive automatische Reifendruckregelanlagen weist eine moderate Fragmentierung auf. Continental AG, Bridgestone Corporation und Pressure Systems International nutzen vertikale Integration und verbinden Reifen, Sensoren und Cloud-Analysen, um Lebenszyklusverträge mit globalen Flotten zu sichern. Continentals ContiConnect koppelt Druck- und Temperatureingaben mit prädiktiven Algorithmen, die Wartungsaufträge direkt an Depotssysteme ausgeben.

Aperia Technologies besetzt die Innovationsavantgarde mit seiner selbstversorgenden Halo-Plattform und zog 2023 USD 45 Millionen Wachstumskapital an, um die Produktion zu skalieren. Das nabenzentrierte Design umgeht Bremskammer-Druckluftsysteme, vereinfacht Nachrüstungen und positioniert das Unternehmen als bevorzugte Lösung für Anhänger-Leasinggesellschaften, die komplexe Leitungsführung scheuen. Pressure Systems International kooperiert mit Achsenherstellern, um seine Systeme werkseitig einzubauen, und sichert so OEM-Durchsatz und eine beträchtliche installierte Basis, die für Software-Upgrade-Abonnements reif ist.

Cybersicherheit entwickelt sich zu einer Differenzierungsachse. Die Rutgers-Universität demonstrierte, dass aufgeblasene drahtlose Pakete ältere TPMS ohne kryptografische Signaturen täuschen können. Anbieter beeilen sich, authentifizierte Nachrichtenübermittlung und Einbruchserkennung einzubetten und so Flottenoperatoren zu beruhigen, die gemischte Telematik-Stacks verwalten. Akteure, die Ende-zu-Ende-verschlüsselte Architekturen liefern, ohne die Batterielaufzeit zu beeinträchtigen, werden Beschaffungsvorteile erzielen, insbesondere bei autonomen und hochwertigen Frachtführern.

Marktführer der Branche für automotive automatische Reifendruckregelanlagen

Aperia Technologies, Inc.

Meritor, Inc.

Pressure Systems International, Inc.

Dana Incorporated

STEMCO Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OTR schloss sich mit Pressure Systems International zusammen, um TireView TPMS in OTR-Druckluftbaugruppen zu integrieren und Echtzeit-Reifendaten auf Fahrerhaus- und Smartphone-Displays bereitzustellen.

- März 2025: Aperia Technologies ging eine exklusive Partnerschaft mit Goodyear ein und verband Halo Connect i3 mit Goodyears Reifen-als-Dienstleistung-Plattform.

- August 2024: Freudenberg Sealing Technologies stellte zentrale Reifendruckregelungsdichtungen vor, die sich selbst an verschiedene Geländearten anpassen, CO₂-Emissionen senken und die Reifenlebensdauer verlängern.

- März 2024: Aperia Technologies brachte Halo Connect i3 auf den Markt und integrierte Ferndruckbefehle, konfigurierbare Warnmeldungen und Radanalysen für Schwerlastflotten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automatische Reifendruckregelanlagen (ATIS) in der Automobilindustrie als Umsatz aus werkseitig installierten und nachgerüsteten Einheiten, die den Reifendruck in Personen-, Nutz- und Geländefahrzeugen aktiv überwachen und korrigieren – durch zentrale, radnahe oder selbstversorgte Aufpumpvorrichtungen, die weltweit über OEM- und Aftermarket-Kanäle vertrieben werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Reifendrucküberwachungssensoren ohne Aufpumpfunktion werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Geländefahrzeuge (Landwirtschaft, Bau, Militär)

- Nach Anwendung

- Straßenreifen

- Geländereifen

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Produkttyp

- Zentrale Reifendruckregelanlagen (CTIS)

- Kontinuierliche Radend-Aufpumpsysteme

- Selbstversorgende Nabenaufpumpsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Flottenmanagern, Komponenteningenieuren, Aftermarket-Distributoren und Sicherheitsaufsichtsbehörden in Nordamerika, Europa und Asien validierten Durchdringungsquoten, Nachrüstbereitschaft und regionale Durchschnittsverkaufspreise und schlossen Lücken, die durch offene Daten entstanden waren.

Desk Research

Wir haben Basisdaten zur Fahrzeugproduktion und zum Fahrzeugbestand aus OICA, NHTSA, Eurostat-Zollprotokollen und WSTS-ähnlichen Komponentenhandelscodes zusammengestellt und anschließend Erkenntnisse aus begutachteten SAE-Fachartikeln und Flottenkostenstudien einbezogen. Jahresberichte, 10-Ks und Investorenpräsentationen von Achsen-, Naben- und Kompressorenlieferanten lieferten Klarheit bei der Preisgestaltung, während Nachrichtenfeeds von Dow Jones Factiva Kapazitätsverschiebungen und regulatorische Meilensteine verfolgten. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Referenzen flossen in Querprüfungen und die inhaltliche Ausgestaltung ein.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Neuaufbau der Fahrzeugproduktion und der aktiven Fahrzeugpools nach Klasse und Region, bevor wir ATIS-Werksausstattungs- und Nachrüstdurchdringungsfaktoren anwenden, die anschließend anhand selektiver Lieferantenliefermengen-Zusammenfassungen und Kanalprüfungen getestet werden. Wesentliche Modelleingaben umfassen die Nutzfahrzeugproduktion, den Absatz von Geländetraktoren, Reifendruckvorschriften, Dieselpreistrends, Telematik-Adoptionsraten und die ASP-Entwicklung. Eine multivariate Regression auf Basis dieser Treiber liefert die Prognose für 2025–2030, während Proxy-ASP-×-Volumen-Schätzungen lückenhafte Aftermarket-Daten überbrücken, insbesondere in Schwellenmärkten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden von zwei Analysten geprüft; Varianz-Dashboards kennzeichnen Abweichungen von mehr als fünf Prozent, und wesentliche Ereignisse wie neue Gesetzgebung oder größere Rückrufe lösen Zwischenaktualisierungen aus. Jede Studie wird jährlich überarbeitet, mit einer abschließenden Prüfung kurz vor der Lieferung, um die Aktualität sicherzustellen.

Warum Mordors Baseline für automatische Reifendruckregelanlagen in der Automobilindustrie Verlässlichkeit bietet

Mordor beziffert den Markt für 2025 auf USD 0,82 Milliarden, während ein führendes globales Beratungsunternehmen für 2024 USD 0,78 Milliarden angibt und ein Branchenverband den Wert für 2024 auf USD 1,32 Milliarden schätzt.

Abweichungen entstehen, weil sich Studien hinsichtlich der abgedeckten Fahrzeugklassen, der Einbeziehung von Aftermarket-Umsätzen und der Preisgewichtung unterscheiden und ihre Modelle in unterschiedlichen Zyklen aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,82 Mrd. (2025) | Mordor Intelligence | |

| USD 0,78 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Aftermarket-Nachrüstungen und Geländefahrzeugsegmente aus |

| USD 1,32 Mrd. (2024) | Branchenverband B | Verwendet Listenpreise (ASPs) und vermischt Überwachungssensoren mit Aufpumpvorrichtungen |

Der Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsdefinition, die zweistufige Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger nachvollziehen, hinterfragen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was treibt den starken CAGR im Markt für automotive automatische Reifendruckregelanlagen an?

Strenge Sicherheitsvorschriften in den Vereinigten Staaten und der Europäischen Union, kombiniert mit dem Flottenbestreben nach Kraftstoff- und Reifenverschleißeinsparungen, untermauern den CAGR von 9,88 %.

Welche Fahrzeugklasse erzielt den größten Anteil am globalen Umsatz?

Mittelschwere und schwere Nutzfahrzeuge führen mit 66,10 % Umsatzanteil, da hohe Laufleistungen und mehrere Reifenpositionen das Kosteneinsparungspotenzial maximieren.

Wie groß ist die Chance im Bereich Geländefahrzeuge?

Geländefahrzeuge verzeichnen bis 2031 einen CAGR von 11,43 %, da Landwirtschafts-, Bergbau- und Verteidigungsbetreiber Echtzeit-Druckregelung für Traktion und Bodenschutz einsetzen.

Warum wachsen selbstversorgende Nabenaufpumpsysteme schneller als zentrale Systeme?

Nabenaufpumpsysteme vermeiden externe Druckluftsysteme, verkürzen die Nachrüstzeit und eignen sich für Anhängerflotten mit hohem Volumen, was ihren prognostizierten CAGR von 12,25 % erklärt.

Seite zuletzt aktualisiert am: