Asia Pazifik Reifendrucküberwachungssystem (TPMS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

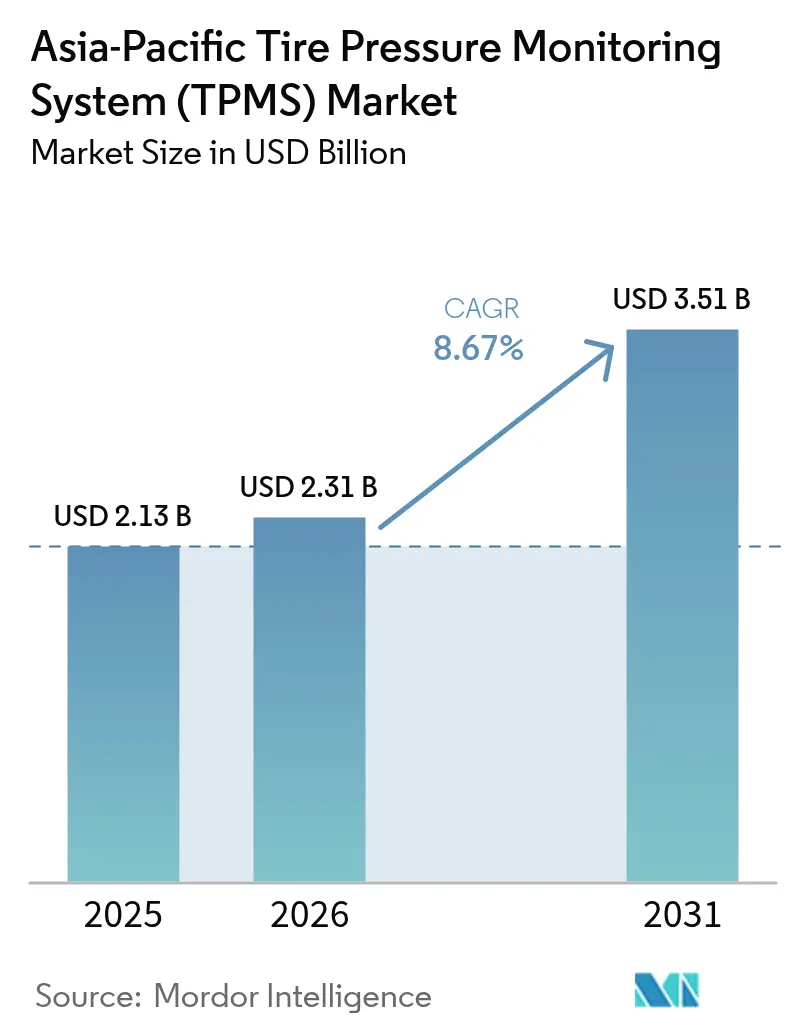

| Marktgröße im Basisjahr (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia Pazifik Reifendrucküberwachungssystem (TPMS) Marktanalyse von Mordor Intelligence

Die Marktgröße des Asia Pazifik Automobil Reifendrucküberwachungssystems (TPMS) wurde im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll von 2,31 Milliarden USD im Jahr 2026 auf 3,51 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,67% während des Prognosezeitraums (2026-2031). Gesetzliche Vorschriften in China, Japan und Indien bilden das Rückgrat der Nachfrage, während Erstausrüster (OEMs) die genaue Reifendrucküberwachung als direkten Hebel für Kraftstoffeinsparungen und Batteriereichweitengewinne bei Elektrofahrzeugen (EVs) betrachten. Die Frequenzharmonisierung auf 433 MHz in Japan reduziert die Produktvariantenkomplexität, und Bluetooth Low Energy (BLE)-Sensoren veranschaulichen den Wandel hin zu softwaredefinierten Fahrzeugen. Lokalisierte Mikro-Elektro-Mechanische-Systeme (MEMS)-Fertigung in China und Japan senkt die durchschnittlichen Verkaufspreise und hilft kleineren ASEAN-Märkten, die Technologie durch importierte Fahrzeuge zu übernehmen. Auf der Wettbewerbsseite konzentrieren sich erstrangige Zulieferer auf vertikale Integration und sichere Over-the-Air (OTA)-Aktualisierungsfähigkeiten, um neuen regionalen Cybersicherheitsanforderungen zu entsprechen.

Wichtigste Erkenntnisse des Berichts

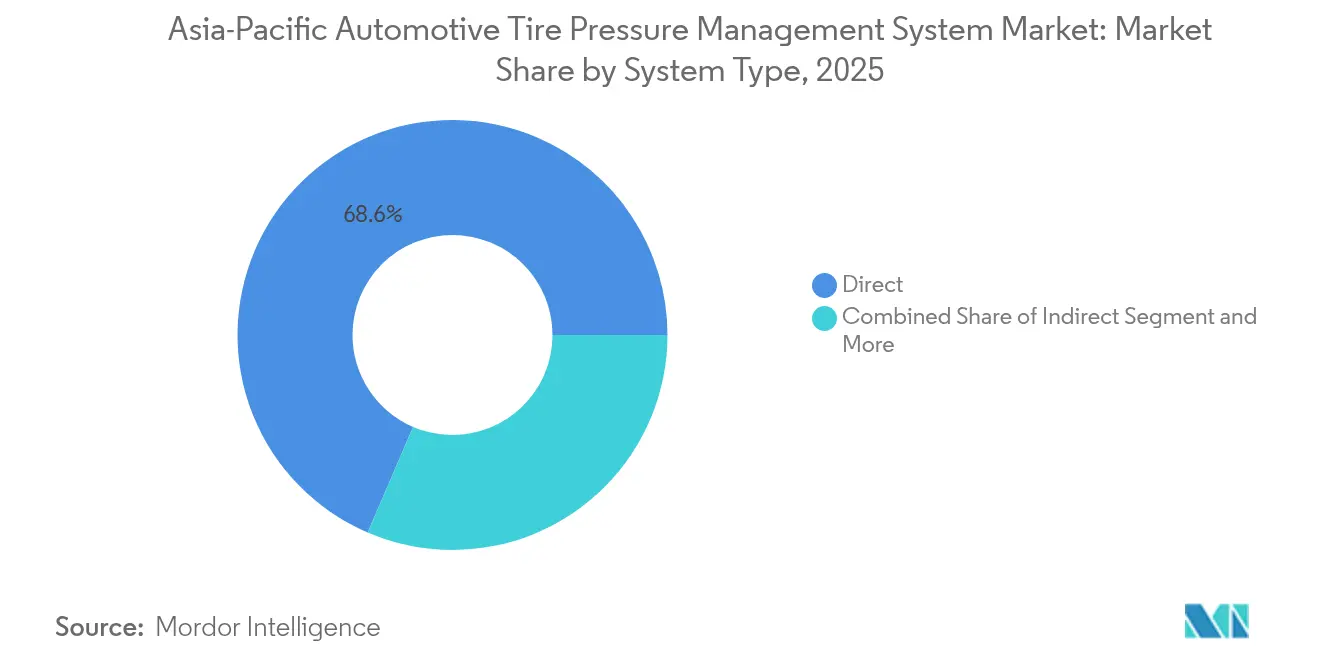

- Nach Systemtyp hielt direktes TPMS im Jahr 2025 einen Anteil von 68,55% am Asia Pazifik Automobil Reifendrucküberwachungssystem (TPMS) Markt, während Hybridsysteme bis 2031 voraussichtlich mit einem CAGR von 11,02% wachsen werden.

- Nach Sensortechnologie eroberten MEMS-kapazitive Designs im Jahr 2025 einen Anteil von 52,60% an der Asia Pazifik Automobil TPMS Marktgröße und werden bis 2031 mit dem schnellsten CAGR von 9,12% wachsen.

- Nach Einbaumethode hielt der Ventilschaft (Einschnapp- und Klemmtyp) im Jahr 2025 einen Anteil von 61,40%, während das eingebettete Reifenmodul bis 2031 mit einem CAGR von 10,34% wachsen wird.

- Nach Frequenzband entfielen im Jahr 2025 70,60% des Anteils auf 433 MHz, während Lösungen mit ≥2,4 GHz und UWB bis 2031 voraussichtlich mit einem CAGR von 10,78% wachsen werden.

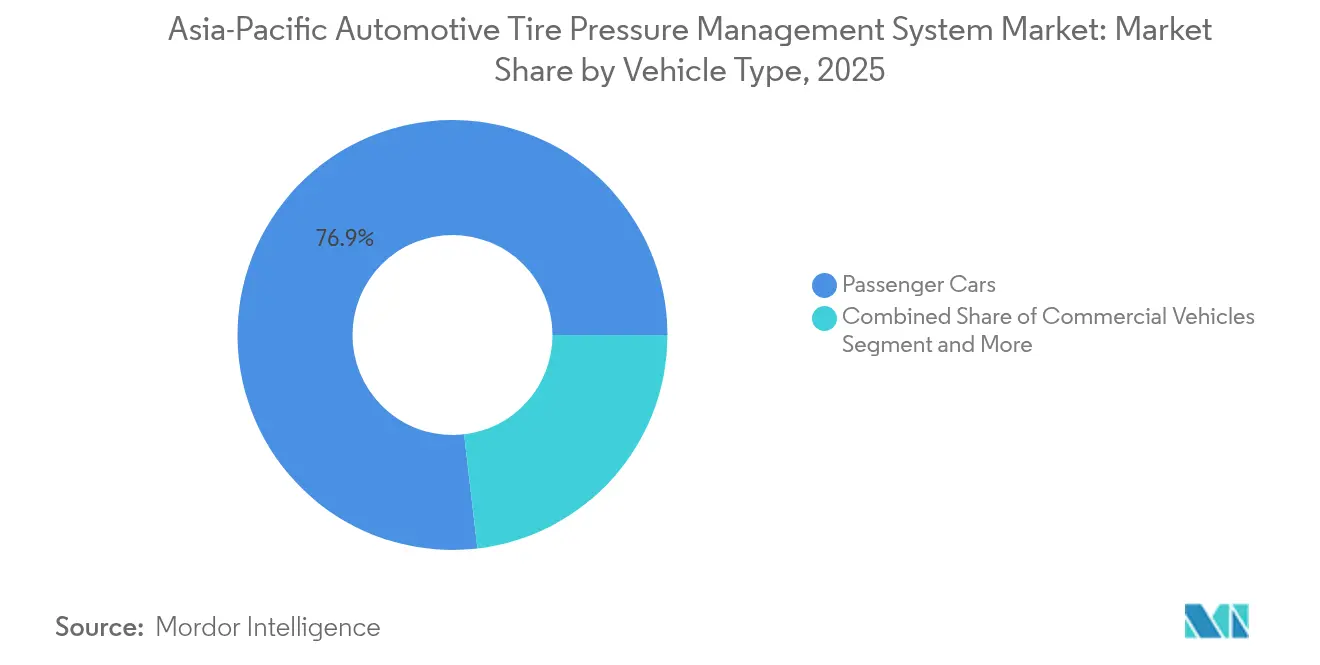

- Nach Fahrzeugtyp entfielen im Jahr 2025 76,85% des Anteils an der Asia Pazifik Automobil TPMS Marktgröße auf Personenkraftwagen, die mit einem CAGR von 9,68% wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 82,50% des Anteils auf werkseitig eingebaute OEM-Modelle, während Nachrüstlösungen für den Aftermarket mit einem CAGR von 10,11% wachsen werden.

- Nach Land hielt China im Jahr 2025 den dominierenden Anteil von 51,80% und wird bis 2031 mit einem CAGR von 9,21% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asia Pazifik Reifendrucküberwachungssystem (TPMS) Markttrends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbindliche TPMS-Vorschriften | +2.8% | China, Indien, Thailand, Malaysia | Mittelfristig (2-4 Jahre) |

| OEM-Nachfrage nach Kraftstoffeffizienz | +2.1% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| BLE-akkufreies TPMS | +1.5% | China, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| Integration von Flottentelematik | +1.2% | China, Japan, Australien, Indien | Mittelfristig (2-4 Jahre) |

| 433-MHz-Harmonisierung | +0.9% | Japan, Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte MEMS-Produktion | +0.8% | China, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche TPMS-Vorschriften in China, Indien und ASEAN

Chinas GB 26149 machte TPMS ab 2020 für alle Personenkraftwagen verpflichtend und trieb die nahezu universelle Ausstattung voran [1]"GB 26149-2017 Technische Anforderungen für Reifendrucküberwachungssysteme", Ministerium für Industrie und Informationstechnologie, SAC, sac.gov.cn. Indien verlängerte seine Frist gemäß Regel 115A und kündigte gleichzeitig erhebliche Subventionen im Rahmen der PM E-DRIVE-Initiative für Elektrofahrzeuge an, um ein anhaltendes mittelfristiges Volumen zu sichern. In ASEAN drängen von JASIC geleitete Treffen Thailand, Malaysia und Vietnam in Richtung UN R141, obwohl die Zeitpläne uneinheitlich bleiben. OEMs müssen daher mehrfrequente, softwarekonfigurierbare Module entwerfen, um unterschiedlichen Vorschriften zu entsprechen und teure Hardware-Überarbeitungen zu vermeiden. Die kombinierten Vorschriften fügen dem regionalen CAGR bedeutende Prozentpunkte hinzu, indem sie eine Basisnachfrage unabhängig von kurzfristigen Konjunkturschwankungen garantieren, und sie zwingen Zulieferer niedrigerer Ebenen, in Homologationslabore und Dokumentation zur Funktionssicherheit zu investieren.

OEM-Nachfrage nach Kraftstoffeffizienz und EV-Reichweitenoptimierung

Die Aufrechterhaltung des richtigen Drucks reduziert den Rollwiderstand, was den Kraftstoffverbrauch von Verbrennungsfahrzeugen direkt verbessert und die Reichweite von Batterie-EVs verlängert. Michelins e·PRIMACY-Reifen steigert bei korrekter Inflation die Fahrreichweite erheblich und bietet eine bemerkenswerte Verbesserung der Effizienz. Der Pilot Sport EV bietet währenddessen eine noch größere Verlängerung der Fahrreichweite. Höhere Leergewichte von EVs verstärken die Konsequenzen von Unteraufpumpung, sodass OEMs Direktsensoren mit algorithmischer Leckraten-Schätzung in Energiemanagementsoftware integrieren. Vorausschauende Warnmeldungen reduzieren Garantieansprüche im Zusammenhang mit ungleichmäßigem Reifenverschleiß und schützen empfindliche Niederquerschnittsreifen von EVs. Da der Druck zur Effizienz zunimmt, wurden die Anforderungen an die Sensorgenauigkeit verschärft. Darüber hinaus besteht ein wachsendes Interesse an Bluetooth Low Energy (BLE)-Verbindungen, die Daten für Cloud-Analysen übertragen, was weitere Fortschritte im Markt antreibt.

BLE-fähiges akkufreies TPMS für das schnell wachsende EV-Segment

Bluetooth Low Energy ermöglicht bidirektionale, gesicherte Verbindungen zwischen Reifensensoren, Fahrzeug-Gateways und Smartphones und eliminiert spezialisierte HF-Empfänger. Boschs SMP290 erreicht eine 10-jährige Designlebensdauer auf einer Knopfzelle, während akademische piezoelektrische Energiesammler eine vollständige Batterieelimination nahelegen [2]"SMP290: Erstes MEMS TPMS mit BLE-Schnittstelle", Bosch, Bosch Presse, bosch.com. BLE unterstützt Firmware-Updates und erweiterte Diagnosen, was mit den Roadmaps für softwaredefinierte Fahrzeuge übereinstimmt. Premium-EV-Hersteller setzen BLE-Sensoren ein, um Reifendaten mit schlüssellosen Eingangsantennen zu verbinden und so das Verdrahtungsgewicht und Fehlerpunkte zu reduzieren. OTA-Neukalibrierung ermöglicht kontinuierliche Genauigkeit trotz Reifenwechsel oder Softwareänderungen, was für Flottenoperatoren attraktiv ist. Diese Architektur verbessert das Wachstumspotenzial erheblich und verbessert die Mehrfachsensorfusion, wodurch Funktionen wie Profiltiefe und Lastüberwachung ermöglicht werden.

Flottentelematik-Integration für vorausschauende Wartung

Um reifenbedingte Pannen zu minimieren, die zu ungeplanten Ausfallzeiten beitragen, integrieren Logistikflotten jetzt TPMS mit Telematik. Goodyear TPMS Connect nutzt vorhandene Mobilfunkboxen, um Leckvorhersagen und geofenced Servicewarnungen zu übertragen, während Continentals ContiConnect Lite Druck-, Temperatur- und Profiltiefendaten per Smartphone hochlädt. Solche Analysen ermöglichen es, die Wartung von kilometerbasierter auf zustandsbasierte Intervalle umzustellen, was Kraftstoff spart und die Kastenlebensdauer verlängert. Asset-Manager korrelieren Drucktrends mit Last, Straßengefälle und Fahrerverhalten und speisen KI-Tools, die Routen- oder Geschwindigkeitsanpassungen empfehlen. Telematikfähiges TPMS verwandelt daher einen regulatorischen Kostenfaktor in ein ROI-positives Werkzeug und fügt dem CAGR erhebliche Punkte hinzu, hauptsächlich in China, Japan und Australien.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preissensitivität bei Zweirädern | -1.1% | Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Hohe Ersatzbatteriekosten | -0.7% | China, Indien, ASEAN | Mittelfristig (2-4 Jahre) |

| Chip-Versorgungsvolatilität | -0.6% | Asia Pazifik | Kurzfristig (≤ 2 Jahre) |

| HF-Hacking und Cybersicherheit | -0.5% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität bei Zweirädern und Einstiegsfahrzeugen

In Indien und Südostasien kann die TPMS-Hardware einen kleinen Teil des Einzelhandelspreises eines Fahrzeugs ausmachen, was den Verzicht auf TPMS zu einer verlockenden Kostensparmaßnahme in Segmenten macht, in denen die Durchsetzung lasch ist. Obwohl Zweiräder das dominante persönliche Transportmittel in der Region sind, sind sie gesetzlich nicht verpflichtet, TPMS zu haben, was die Skalierbarkeit hemmt. Obwohl rein softwarebasierte indirekte Lösungen zu geringen Kosten verfügbar sind, bieten sie eine langsamere Erkennung und keine reifenspezifischen Warnmeldungen. Infolgedessen sind OEMs zurückhaltend, sie als Sicherheitsverbesserungen zu bewerben. Verbraucher neigen dazu, sichtbare Funktionen wie Infotainment gegenüber der weniger auffälligen Reifendrucküberwachung zu bevorzugen. Darüber hinaus richten sich staatliche Anreize zwar auf die Elektrifizierung, aber Sicherheitszusatzausstattungen wie TPMS erhalten nicht die gleiche Aufmerksamkeit. Banken verknüpfen Versicherungsrabatte selten mit der TPMS-Nutzung. Diese Erschwinglichkeitsherausforderung reduziert das Wachstumspotenzial in Indien, Indonesien und Vietnam.

Hohe Ersatzbatteriekosten im Aftermarket

Direktsensoren versagen in der Regel, wenn ihre fünf-bis-sieben-jährigen Batterien erschöpft sind, sodass Chinas Flotte aus dem Jahr 2020 ab 2026 in Austauschzyklen eintritt und bei Eigentümern, die mit Sensor-, Bausatz- und Arbeitskosten konfrontiert sind, einen Preisschock auslöst. Preissensitive indische und ASEAN-Fahrer könnten Armaturenbrettwarnungen ignorieren, was die Sicherheit und Compliance untergräbt. Schraders Universalsensoren und BLE-Nachrüstkits reduzieren zwar den Bestandsbedarf, sind aber immer noch mit relativ hohen Installationskosten verbunden. Obwohl akkufreie piezoelektrische Energiesammler eine vielversprechende Lösung bieten, haben sie noch nicht die Kommerzialisierungsphase erreicht [3]"Batterieloses TPMS mit piezoelektrischen Erntemaschinen", IEEE, IEEE Xplore, ieeexplore.ieee.org. Das Fehlen standardisierter Preisgestaltung ermöglicht es Werkstätten, Teile mit Aufschlägen zu versehen, was zu einem Vertrauensverlust führt. Infolgedessen hemmt diese Aftermarket-Bremse das Wachstum und könnte Regulierungsbehörden dazu veranlassen, Verlängerungen der Inspektionsübergangsfristen zu erwägen, was den Sensortausch weiter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Direkt dominiert, Hybrid wächst stark

Direkte Architekturen hielten im Jahr 2025 den größten Anteil von 68,55% am Asia Pazifik Automobil Reifendrucküberwachungssystem Markt, was die regulatorischen Präferenzen für sofortige Druckablesungen widerspiegelt. Hybriddesigns, die direkte Sensoren mit prädiktiven Algorithmen kombinieren, werden mit einem CAGR von 11,02% - dem höchsten innerhalb der Kategorie - wachsen, da sie Redundanz bieten und Cloud-basierte Analysen hinzufügen, ohne die Hardware-Kosten wesentlich zu erhöhen. OEMs schätzen auch die Hybridflexibilität, die schrittweise Software-Upgrades über den Fahrzeuglebenszyklus unterstützt. Die Asia Pazifik Automobil Reifendrucküberwachungssystem Marktgröße für indirekte Plattformen bleibt kleiner, doch rein softwarebasierte Lösungen dringen weiterhin in kostenempfindliche Einstiegsmodelle vor, bei denen Vorschriften leistungsäquivalente Alternativen akzeptieren.

Neben Werksinstallationen wächst die Nachfrage nach Ersatz und Nachrüstung, da Flotten auf vorausschauende Wartung abzielen. Eingebettete Analysen, die langsame Lecks vorhersagen oder die Profiltiefe schätzen, stärken das Geschäftsmodell für Hybridplattformen und ermutigen erstrangige Zulieferer, Sensorfusion mit Over-the-Air-Algorithmus-Updates zu kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: MEMS-Kapazitiv führt die Entwicklung an

MEMS-kapazitive Geräte kontrollierten im Jahr 2025 einen Anteil von 52,60% am Asia Pazifik Automobil Reifendrucküberwachungssystem Markt aufgrund ihrer robusten thermischen Stabilität und attraktiven Stückkosten durch regionale Gießereikapazitäten. Das Segment wird weiterhin den Markt dominieren und bis 2031 mit einem CAGR von 9,12% wachsen. Die Asia Pazifik Automobil Reifendrucküberwachungssystem (TPMS) Marktgröße für ultra-niedrig-leistungsfähige BLE-Sensoren stützt sich stark auf diese MEMS-Basis, angesichts ihrer bewährten Zuverlässigkeit in automobilen Betriebszyklen von −40 °C bis +125 °C. Fortschritte bei Miniaturisierungstechniken unter Verwendung von Durchkontaktierungsstapeln führen zur Entwicklung von Mehrparametergehäusen, jeweils unter 1 cm³, die in der Lage sind, Druck, Temperatur und Beschleunigung in einem einzigen Die-Stapel zu messen.

In Spezialfahrzeugen, bei denen Ultra-Hochgenauigkeit die Kosten rechtfertigt, behalten Dehnungsmessstreifen-Alternativen ihren Nischencharakter. Piezoelektrische Energiesammler sind zwar noch experimentell, erregen jedoch Aufmerksamkeit für ihr Potenzial, Batterien in eingebetteten Reifenapplikationen zu eliminieren.

Nach Einbaumethode: Ventilschaft nach wie vor vorherrschend

Einschnapp- und Klemmventilschaft-Sensoren machten 61,40% des OE-Volumens aus, da sie sich in ausgereifte Reifenserviceverfahren integrieren lassen und keine Formänderungen erfordern. Eingebettete Liner-Module verzeichnen jedoch mit einem CAGR von 10,34% das schnellste Wachstum, da OEMs für EVs manipulationssichere Positionierung und widerstandsfreie Raddesigns anstreben. Reifenhersteller testen jetzt BLE-fähige intelligente Reifen, die Druck- und Identifikationsdaten über den gesamten Lebenszyklus vom Ursprung bis zur Entsorgung tragen und Recycling-Rückverfolgbarkeit bieten.

Bandmontierte Sensoren bieten erhebliche Nachrüstflexibilität für Mehrachsflotten, da sie ohne Austausch der Ventilschäfte installiert werden können. Diese Eigenschaft macht sie besonders vorteilhaft für Flottenoperatoren, die nach kosteneffektiven und effizienten Lösungen zur Verbesserung der Fahrzeugüberwachungssysteme suchen. Trotz dieser Vorteile bleibt die Akzeptanz von bandmontierten Sensoren in Personenkraftwagen jedoch begrenzt. Der Hauptgrund dafür sind die höheren Arbeitskosten bei der Installation, die sie im Vergleich zu anderen verfügbaren Alternativen für einzelne Fahrzeugbesitzer weniger attraktiv machen.

Nach Frequenzband: 433 MHz dominiert, aber 2,4 GHz beschleunigt sich

Der 433-MHz-Kanal behält einen Versandanteil von 70,60% bei, nachdem Japan im Februar 2025 315 MHz aufgegeben hat, was eine Hardware-SKU für China und Japan ermöglicht. Dennoch liefern ≥2,4-GHz-BLE-Geräte das schnellste Wachstum - 10,78% CAGR - indem sie TPMS mit schlüssellosem Eingang und Smartphone-Diagnosen zusammenführen. Boschs SMP290 und Melexis MLX91805 veranschaulichen Einzelchip-MEMS-plus-BLE-Designs, die Verdrahtung reduzieren und sichere OTA-Firmware hinzufügen.

Ultra-Breitband-Piloten bieten zentimetergenaue Radlokalisierung und Anti-Relay-Angriff-Sicherheit, bleiben aber aufgrund aktueller Stücklistenaufschläge und Spektrumlizenzierungshindernisse eine Nische. Zulieferer sichern sich ab, indem sie softwaredefinierte Funksysteme anbieten, die sowohl 433 MHz als auch BLE unterstützen und so den Bestand vor den ASEAN-Frequenzzuweisungsentscheidungen rationalisieren.

Nach Fahrzeugtyp: Personenkraftwagen führen die Akzeptanz an

Personenkraftwagen kontrollierten im Jahr 2025 76,85% des Umsatzanteils, da TPMS für Fahrzeuge der Kategorie M1 in China, Japan und Australien obligatorisch ist. Die Verbreitung von EVs verstärkt die Sensibilität gegenüber Rollwiderstandsverlusten und drängt genauere Direktsysteme in mittlere Fahrzeugklassen. Die Nutzfahrzeugnachfrage steigt, da die UNECE-Regulierung 141 auf Lkw und Busse ausgedehnt wird und Doppelreifen-Sensoren und ISO-11992-2-Anhängerverbindungen notwendig werden.

Zweiräder bleiben weitgehend unreguliert, doch Indiens PM-E-DRIVE-Subventionen und sinkende BLE-Preise schaffen Ausgangspunkte für indirekte Softwareplattformen. Die Asia Pazifik Automobil TPMS Marktgröße für Personenkraftwagen soll mit einem CAGR von 9,68% wachsen, während schwere Nutzfahrzeugssegmente durch die Flottentelematik-Integration voranschreiten, die vorausschauende Druckanalysen und Reifenverschleißwarnungen monetarisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Ersatzwelle wächst

OEM-Werksausstattung machte 82,50% der Einheiten im Jahr 2025 aus, da Vorschriften Sensoren in die Neuwagen-Homologation einschließen. Der Aftermarket verzeichnet die schnellste Expansion - 10,11% CAGR - beginnend im Jahr 2026, wenn chinesische Fahrzeuge, die unter der Vorschrift von 2020 verkauft wurden, eine fünfjährige Batterielebensdauer erreichen. Universell programmierbare Sensoren wie Schrader EZ-sensor und BLE-Nachrüstkits verkürzen die Werkstattaufenthaltszeiten und reduzieren die Lagerhaltungseinheiten, was die Installateurökonomie verbessert.

Flottenoperatoren in Indien und Australien rüsten Anhänger nach, um automatisierte Prüfstationsinspektionen zu bestehen, die jetzt Unteraufpumpen kennzeichnen. Kostenempfindlichkeit dämpft die Nachfrage in Zweiradkanälen weiterhin, doch rein softwarebasierte indirekte Optionen, die unter 10 USD kosten, ziehen Fahrgemeinschaftsflotten an, die grundlegende Compliance und App-basierte Überwachung suchen.

Geografische Analyse

China beherrscht 51,80% des Umsatzes im Jahr 2025 und wächst mit 9,21% CAGR, angetrieben durch die Durchsetzung von GB 26149, weltführende EV-Volumina und inländische MEMS-Fertigung, die Sensorpreise drückt. Shanghais Baolong lokaler Marktanteil zeigt, wie Nähe und Kostenskalierung die Lieferantendominanz fördern. Der Cybersicherheitsstandard GB 44495-2024, der ab 2026 gilt, erhöht die Compliance-Anforderungen und bevorzugt Akteure mit sicheren OTA-Stapeln und integrierten Sicherheitslaboren.

Japans 433-MHz-Ausrichtung im Februar 2025 eliminiert seine veraltete 315-MHz-Nische und ermöglicht OEMs die Vereinheitlichung globaler Plattformen und die Reduzierung von Werkzeugkosten. METIs Halbleiter-Roadmap stärkt die inländische MEMS-Versorgung, während Sumitomo Rubbers Sensing Core EV-Programme gewinnt, die auf Radablösungswarnungen abzielen. Südkorea spiegelt die UNECE-Regulierung 141 wider und weitet die Abdeckung nach den EU-Regeländerungen von 2024 auf schwere Lkw aus, wodurch die adressierbaren Einheiten erweitert werden.

Indien schreibt die Ausstattung bis 2026 vor, unterstützt aber einen bedeutenden EV-Vorstoß, der 2,5 Millionen elektrische Zweiräder und 14.028 Busse finanziert. Automatisierte Prüfstationen überprüfen jetzt den Reifendruck und drängen Flotten trotz Kostenbedenken zu Nachrüstungen. Australien, Neuseeland und wichtige ASEAN-Staaten importieren 433-MHz-konforme Fahrzeuge aus Japan und China, was eine faktische Standardisierung schafft, bevor lokale Vorschriften finalisiert werden.

Wettbewerbslandschaft

Der Markt bleibt top-lastig: Sensata, Continental, Pacific Industrial und DENSO zusammen machen einen beachtlichen Anteil des OEM-Volumens aus. Diese Unternehmen nutzen proprietäre MEMS-Fabs, jahrzehntelange HF-Patente und umfangreiche Homologationserfahrung, um mehrjährige Plattformaufträge zu sichern. Ihre vertikale Integration schützt sie vor Chip-Engpässen und Cybersicherheitsprüfungen gemäß GB 44495-2024 und UNECE R155.

Die Technologiedifferenzierung konzentriert sich nun auf BLE- und OTA-fähige Designs. Bosch und Melexis liefern Einzelchip-Sensoren, die Mikrocontroller, HF und kryptografische Beschleuniger integrieren und in Roadmaps für softwaredefinierte Fahrzeuge passen. Reifenhersteller - Michelin, Bridgestone und Goodyear - wandeln Sensordaten in Abonnementanalysen um und bündeln TPMS in Flottenbetreuungsplattformen, die erhebliche Kraftstoffkosteneinsparungen versprechen.

Disruptoren wie Sumitomo Rubber, NIRA Dynamics und Orange Electronic verfolgen kostenempfindliche Nischen mit indirekten oder akkufreien Konzepten. Universelle Aftermarket-Kits von Schrader und CUB Elecparts adressieren die bevorstehende chinesische Ersatzwelle. Dennoch erhöhen steigende Sicherheitszertifizierungs- und Anhängerprotokollanforderungen die Eintrittsbarrieren und machen erstrangige Partnerschaften für vollständige OEM-Aufträge unerlässlich.

Asia Pazifik Reifendrucküberwachungssystem (TPMS) Branchenführer

Schrader TPMS Solutions (Sensata Technologies)

Continental AG

Pacific Industrial Co., Ltd.

Huf Hülsbeck & Fürst GmbH & Co. KG

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: JK Tyre stellte Indiens erste eingebetteten intelligenten Reifen mit integrierten TPMS-Sensoren vor, die Live-Druck- und Temperaturdaten an eine mobile App übermitteln.

- September 2025: Die Regierung Indiens kündigte an, dass alle ab November 2025 verkauften neuen Personenkraftwagen TPMS installieren müssen.

- Oktober 2024: Japan änderte sein Funkgesetz, um 433,795-434,045 MHz für Fahrzeug-TPMS und schlüssellose Fernzugangssysteme zuzuweisen.

- Juni 2024: Continental erweiterte die TPMS-Produktion für Personenkraftwagen in seinem Werk in Bangalore und führte ein Modul der zweiten Generation mit verbesserter Druckgenauigkeit ein.

Asia Pazifik Reifendrucküberwachungssystem (TPMS) Marktberichtsumfang

Der Umfang umfasst die Segmentierung nach Systemtyp (direkt, indirekt und hybrid), Sensortechnologie (MEMS-Kapazitiv, Dehnungsmessstreifen, Piezoelektrisch und weitere), Einbaumethode (Ventilschaft (Einschnapp- und Klemmtyp), Band-/Felgenmontiert, Eingebettetes Reifenmodul), Frequenzband (315 MHz, 433 MHz und ≥ 2,4 GHz und UWB), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge und Zweiräder), Vertriebskanal (OEM-Werksausstattung und Aftermarket-Nachrüstung). Die Analyse umfasst auch die Segmentierung auf Länderebene, einschließlich China, Japan, Indien, Südkorea, Australien und dem Rest des Asia Pazifik-Raums. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Direkt |

| Indirekt |

| Hybrid |

| MEMS-Kapazitiv |

| Dehnungsmessstreifen |

| Piezoelektrisch |

| Weitere (Optisch, SAW usw.) |

| Ventilschaft (Einschnapp- und Klemmtyp) |

| Band-/Felgenmontiert |

| Eingebettetes Reifenmodul |

| 315 MHz |

| 433 MHz |

| ≥ 2,4 GHz und UWB |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| OEM-Werksausstattung |

| Aftermarket-Nachrüstung |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Rest des Asia Pazifik-Raums |

| Nach Systemtyp | Direkt |

| Indirekt | |

| Hybrid | |

| Nach Sensortechnologie | MEMS-Kapazitiv |

| Dehnungsmessstreifen | |

| Piezoelektrisch | |

| Weitere (Optisch, SAW usw.) | |

| Nach Einbaumethode | Ventilschaft (Einschnapp- und Klemmtyp) |

| Band-/Felgenmontiert | |

| Eingebettetes Reifenmodul | |

| Nach Frequenzband | 315 MHz |

| 433 MHz | |

| ≥ 2,4 GHz und UWB | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Nach Vertriebskanal | OEM-Werksausstattung |

| Aftermarket-Nachrüstung | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des Asia Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Asia Pazifik Automobil TPMS Markt voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 mit einem CAGR von 8,67% wachsen und von 2,31 Milliarden USD auf 3,51 Milliarden USD steigen.

Welches Frequenzband dominiert derzeit die regionalen TPMS-Lieferungen?

Das 433-MHz-Band hält weiterhin den größten Lieferungsanteil, nachdem Japan sich im Jahr 2025 am globalen Standard ausgerichtet hat.

Warum gewinnen BLE-basierte TPMS-Sensoren an Bedeutung?

BLE-Sensoren vereinfachen die Fahrzeugverkabelung, ermöglichen Smartphone-Diagnosen und unterstützen sichere OTA-Aktualisierungen - Eigenschaften, die von EV-Herstellern geschätzt werden.

Was ist das wichtigste Kostenhemmnis für die TPMS-Akzeptanz im indischen Zweirad-Segment?

Anfängliche Sensor- und Installationskosten erschweren die Akzeptanz und machen rein softwarebasierte indirekte Lösungen für Niedrigpreismodelle attraktiver.

Seite zuletzt aktualisiert am: