Größe und Marktanteil des US-amerikanischen Marktes für Kfz-Airbagsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

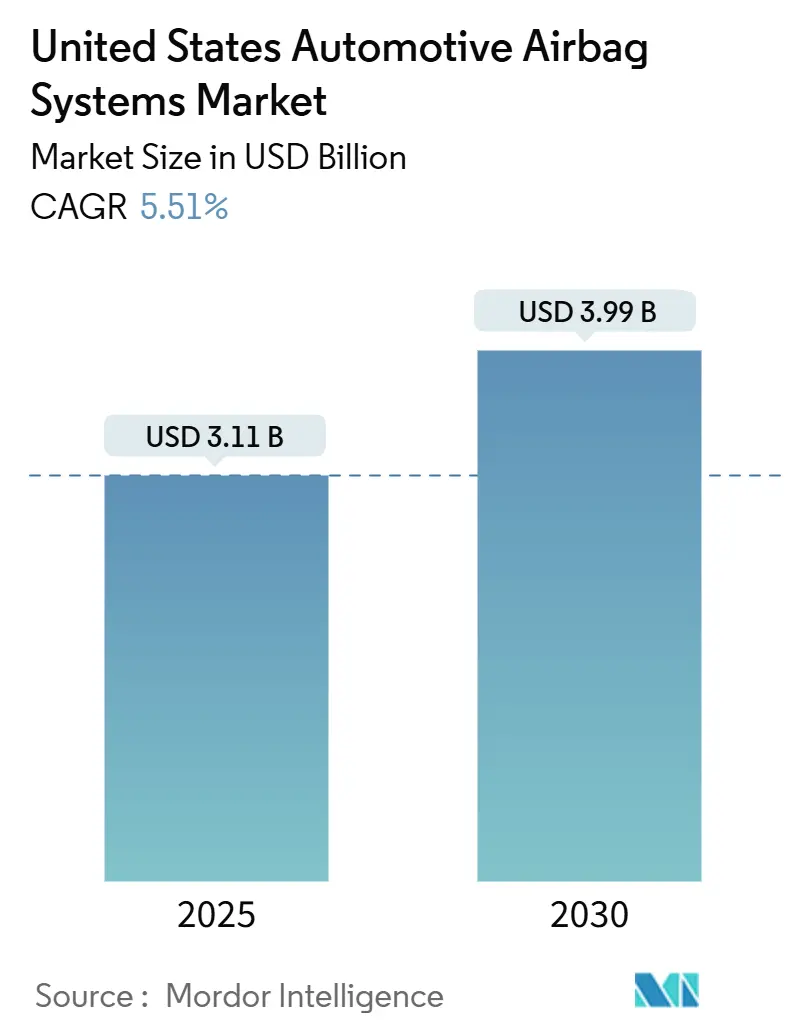

| Marktgröße (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2030) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Kfz-Airbagsysteme von Mordor Intelligence

Die Größe des US-amerikanischen Marktes für Kfz-Airbagsysteme beträgt im Jahr 2025 3,11 Milliarden USD und wird bis 2030 auf 3,99 Milliarden USD ansteigen, was einer CAGR von 5,51 % (2025–2030) entspricht. Das Wachstum basiert auf strengeren Crash-Test-Vorschriften, dem höheren Anteil von SUVs und Pickups sowie den strukturellen Veränderungen, die batterieelektrische Skateboard-Plattformen für die Rückhaltesystemverpackung mit sich bringen. Ein Wettbewerb um Crashtestbewertungen zwischen Fahrzeugherstellern, Fortschritte in der Halbleitertechnologie, die es elektronischen Steuergeräten ermöglichen, im einstelligen Millisekundenbereich zu arbeiten, sowie Prädiktiv-Wartungssensoren, die Fahrer warnen, bevor Gasgeneratoren nachlassen, stärken die Nachfrage. Gleichzeitig dämpfen Produktionsplateaus in Montagewerken im Mittleren Westen und eine strengere Überwachung der Gasgeneratorqualität den Volumenanstieg, dennoch bleibt der Markt insgesamt auf einem klaren mittleren einstelligen Wachstumskurs bis zum Ende des Jahrzehnts.

Wesentliche Erkenntnisse des Berichts

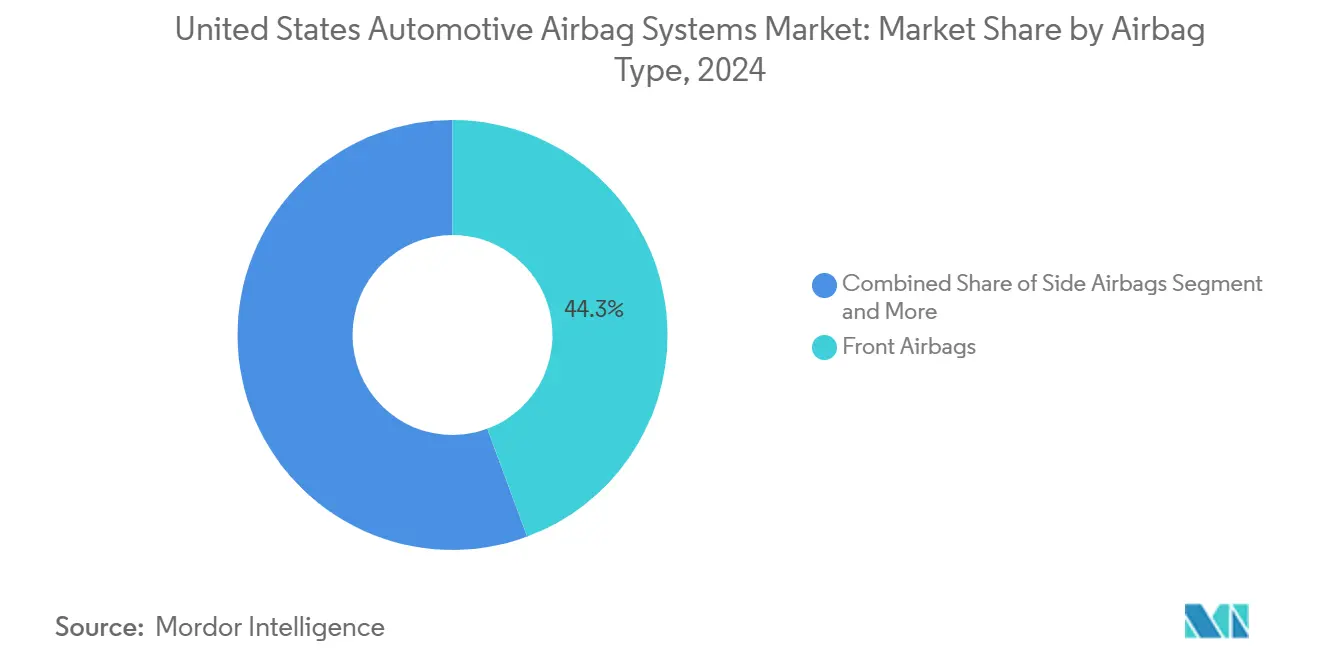

- Nach Airbag-Typ führten Frontmodule im Jahr 2024 mit einem Umsatzanteil von 44,34 %, während Vorhangairbags bis 2030 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Fahrzeugtyp entfielen 63,73 % des Umsatzes 2024 auf Personenkraftwagen; mittelgroße und schwere Nutzfahrzeuge werden jedoch mit einer CAGR von 6,46 % bis 2030 das höchste prognostizierte Wachstum aufweisen.

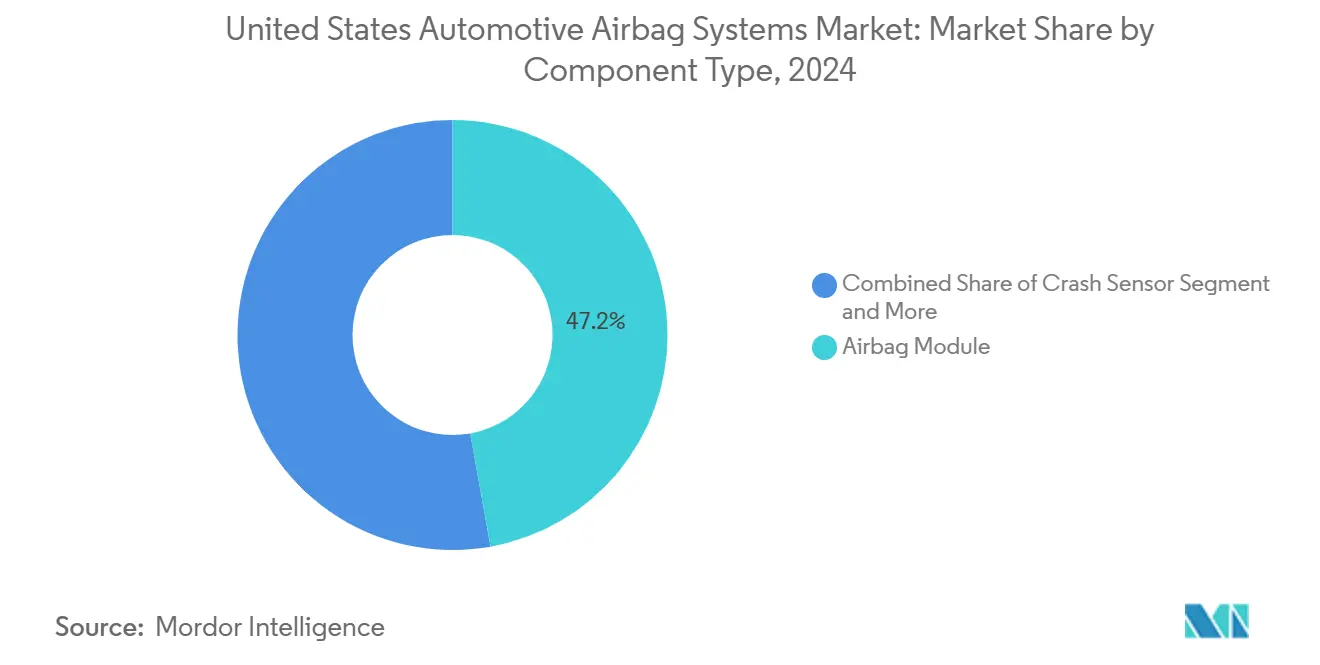

- Nach Komponente erfassten Airbag-Module 47,18 % des Umsatzes 2024, und Diagnosesensoren stellen mit einer CAGR-Prognose von 6,92 % die am schnellsten wachsende Komponentenlinie dar.

- Nach Vertriebskanal dominierte der OEM-Kanal mit 86,58 % der Lieferungen 2024, während der Aftermarket mit einer CAGR von 6,19 % wachsen wird, da das Fahrzeugflottenalter zunimmt.

- Nach Region entfiel auf die Südregion ein Anteil von 34,22 % am Umsatz 2024, während der Westen mit einer CAGR von 6,32 % bis 2030 den schnellsten Anstieg verzeichnete.

Trends und Erkenntnisse im US-amerikanischen Markt für Kfz-Airbagsysteme

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SUV/Leicht-Lkw-Airbag-Schub | +1.1% | Süd- und Westregionen führen Produktionsverlagerungen an | Kurzfristig (≤ 2 Jahre) |

| Druck durch Sicherheitsbewertungen | +0.9% | National, mit OEM-Priorisierung in umsatzstarken Segmenten | Mittelfristig (2–4 Jahre) |

| FMVSS-Airbag-Vorschriften | +0.8% | National, mit strengerer Durchsetzung in Kalifornien und nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Verpackungsbedarf für Elektrofahrzeug-Plattformen | +0.7% | Westen und Nordosten, mit Ausstrahlungseffekten auf die Batterie-Gürtel-Bundesstaaten im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Airbags für autonome Fahrzeugkabinen | +0.6% | Westen (Kalifornien, Arizona) und ausgewählte urbane Korridore | Langfristig (≥ 4 Jahre) |

| Aufblasbare Rücksitzgurte | +0.5% | National, mit früher Einführung im Luxussegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SUV- und Leicht-Lkw-Mix steigert Airbag-Inhalt

Leichte Lkw und SUVs dominieren den US-amerikanischen Einzelhandelsmarkt und halten einen bedeutenden Marktanteil. Während kompakte Limousinen typischerweise mit weniger Airbags ausgestattet sind, verfügen leichte Lkw und SUVs über mehr, was die Sicherheit erhöht. Verbraucher sind bereit, die zusätzlichen Kosten zu tragen, da der durchschnittliche Transaktionspreis die Aufzahlung für die zusätzlichen Airbags berücksichtigt. Geografisch ist die Auswirkung bemerkenswert, da größere Lkw-Werke in Bundesstaaten wie Texas, Tennessee und Alabama konzentriert sind und eine starke Nachfrage in der Nähe von Gasgenerator-Anlagen erzeugen. Diese Verschiebung im Fahrzeugmix stärkt den US-amerikanischen Markt für Kfz-Airbagsysteme erheblich.

Bewertungsdruck durch NHTSA und IIHS in Bezug auf Sicherheitsbewertungen

Das IIHS hat seinen Test für moderate Überlappung bei Frontalaufprall überarbeitet und bewertet nun die Leistung mit Insassen, die näher am Armaturenbrett sitzen [1]„Aktualisierter Test für moderate Überlappung bei Frontalaufprall,”, Versicherungsinstitut für Straßenverkehrssicherheit, iihs.org. Diese Anpassung hat die Brustverletzungen durch den Einsatz von zweistufigen Gasgeneratoren mit adaptiver Entlüftung erheblich reduziert. Flottenkäufer und Versicherer schätzen die Auszeichnung „Top Safety Pick” sehr, was OEMs dazu veranlasst, einen größeren Teil ihrer Budgets für passive Sicherheit der Airbag-Abstimmung zuzuweisen. Zulieferer mit eigenen Crash-Labors behalten einen Wettbewerbsvorteil, indem sie Prototypen schnell weiterentwickeln. Kleinere Unternehmen hingegen stehen trotz niedrigerer Basispreise vor Herausforderungen bei der Angebotsabgabe ohne Validierungskapazitäten. Dieses von der Verfolgung besserer Bewertungen getriebene Wettbewerbsumfeld fördert weiterhin Innovationen und Investitionen im US-amerikanischen Markt für Kfz-Airbagsysteme.

Elektrofahrzeug-Skateboard-Plattformen schaffen neuen Verpackungsbedarf

Batterieelektrische Fahrgestelle reduzieren die frontale Knautschzone um etwa 18 cm. Diese Anpassung bewirkt, dass Gasgeneratoren im Vergleich zu herkömmlichen Verbrennungsfahrzeugen schneller den vollen Druck erreichen. Teslas Doppelkammer-Airbag, der von Ford und Rivian übernommen wurde, zeigt, wie Zulieferer schnellere Gasprofile entwickeln und Verbindungsleinen rund um bodenmontierte Batterien verstärken. Finite-Elemente-Modellierung hilft Lieferanten, diejenigen zu identifizieren, die die Stoffintegrität bei möglichen Batteriebränden auch unter extremer thermischer Belastung aufrechterhalten können. Mit zunehmender Verbreitung von Elektrofahrzeugen profitiert der Markt von einem spezialisierten, margenstarken Produktstrom, der mit Skateboard-Layouts verbunden ist.

FMVSS-Vorschriften für Front- und Seitenairbags

Die Bundesvorschriften für Kraftfahrzeugsicherheit 208 und 214 bleiben das gesetzliche Minimum, aber die Regulierungsmaßnahmen von 2024 schlagen eine seitliche Aufprallabdeckung für leichtere Crossover vor, die zuvor ausgenommen waren [2]„Vorgeschlagene Änderungen der FMVSS Nr. 208 und 214,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.dot.gov. Fahrzeughersteller müssen Torso- und Kopfairbags bis zum Modelljahr 2027 nachrüsten, was die Designzyklen verkürzt und den Rückhaltesysteminhalt pro Fahrzeug erhöht. Südliche Werke, die kompakte SUVs bauen, verzeichnen einen überproportional hohen Werkzeugbedarf, und Zulieferer, die modulare Seitenairbag-Kassetten anbieten, gewinnen Plattformverträge, die Kosten auf mehrere Karosserievarianten verteilen. Die Regulierung fügt daher Volumengewissheit hinzu, die den US-amerikanischen Markt für Kfz-Airbagsysteme stützt, selbst wenn die Gesamtstückzahl der Produktion stagniert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionsplateau bei US-amerikanischen Fahrzeugen | -0.6% | National, mit akuten Auswirkungen in den Altmontageregionen des Mittleren Westens | Kurzfristig (≤ 2 Jahre) |

| Rückruf-Überprüfungen verzögern Programme | -0.4% | National, mit konzentriertem Risiko für Zulieferer mit Gasgenerator-Einzelquellen | Mittelfristig (2–4 Jahre) |

| Leichte Innenausstattungen erschweren den Einsatz | -0.3% | Westen und Nordosten, wo Luxus- und Elektrofahrzeugsegmente fortschrittliche Verbundwerkstoffe einsetzen | Mittelfristig (2–4 Jahre) |

| Steigende Steuergerätekosten durch Chip-Engpässe | -0.5% | National, mit Lieferkettenengpässen bei in Asien beschafften Mikrocontrollern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Plateau bei der US-amerikanischen Leichtfahrzeugproduktion

Die gesamte inländische Produktion ist stabil geblieben, wobei bei begrenztem Wachstum zu rechnen ist, da Fahrzeughersteller weiterhin auf die Verbesserung der Margen anstatt auf die Steigerung der Produktionsvolumina setzen. Die Auslastungsraten in Produktionswerken im Mittleren Westen sind gesunken, was Zulieferer dazu veranlasst hat, Airbag-Produktionslinien auszusetzen. Dies hat zu höheren Gemeinkosten pro Einheit und einer Verringerung der Gewinnmargen geführt. Unternehmen mit Betrieb in Mexiko konnten einige der Herausforderungen abmildern. Dennoch behindern die allgemeinen Einschränkungen das Wachstum des US-amerikanischen Marktes für Kfz-Airbagsysteme leicht.

Rückrufbedingte Zuliefererüberprüfung und Programmverzögerungen

Mehrere laufende Untersuchungen der Nationalen Straßenverkehrssicherheitsbehörde betreffen Millionen von Fahrzeugen und verlängern die Validierungszeiträume für Module erheblich. Die verlängerten Tests auf Luftfeuchtigkeit, Vibration und beschleunigtes Altern verursachen nun erhebliche Kosten pro Variante. Diese Verzögerungen bei der Umsatzrealisierung haben auch zu einem deutlichen Anstieg der Versicherungsprämien geführt. Als Reaktion auf die durch strenge Aufsicht entstehenden Herausforderungen haben einige Gasgenerator-Unternehmen der Tier-2-Ebene den US-amerikanischen Markt verlassen, da sie dem finanziellen Druck nicht standhalten konnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Airbag-Typ: Vorhangmodule gewinnen an Bedeutung mit zunehmender Verbreitung von Schrägtests

Frontairbags, die bereits vorgeschrieben sind, dominierten den Markt mit einem Anteil von 44,34 %. Vorhangairbags, die voraussichtlich mit einer CAGR von 7,22 % wachsen werden, sollen bis 2030 einen noch größeren Marktanteil erobern. Doppelkammer-Designs, die den Druck sechs Sekunden lang aufrechterhalten, entsprechen den Überschlag- und Schrägaufprall-Vorschriften. Darüber hinaus reduziert integrierte akustische Dämpfung den Kabinengeräuschpegel, was Fahrzeugherstellern ermöglicht, Aufpreise zu verlangen. Seitliche Torso-Airbags belegen zwar den dritten Platz im Markt, ihr Wachstum verlangsamt sich jedoch. Dies liegt vor allem daran, dass sie in nahezu jedem neuen Fahrzeug Standard sind, was den Fokus auf Mittelpunkt-Airbags verlagert, die zur Minderung von Aufprällen auf der abgewandten Seite ausgelegt sind.

Die Vorhang-Technologie passt sich auch der Verpackung von batteriebetriebenen Elektrofahrzeugen an, wodurch Insassen näher an den Fahrzeugrand positioniert werden und das Risiko von Pfahlaufprall-Verletzungen steigt. Zulieferer im Markt, insbesondere diejenigen, die sich auf Vorhangmodule konzentrieren, integrieren nun verstärkte Verbindungsleinen und niedrig-permeable Gewebe. Diese Verbesserungen sind darauf ausgelegt, der Exposition gegenüber Batteriebränden bei 400 °C standzuhalten, sodass sie lukrativere Teilnischen erschließen können. Knieairbags haben dagegen ein Plateau erreicht. Crashtestbehörden haben nur marginale Vorteile gegenüber optimierter Gurtgeometrie festgestellt. Daher verlagern OEMs Ressourcen hin zu aufblasbaren Rücksitzgurten, die bis Ende des Jahrzehnts an Bedeutung gewinnen dürften.

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Durchdringung bei mittleren und schweren Nutzfahrzeugen

Personenkraftwagen generieren nach wie vor den Großteil der Marktgröße des US-amerikanischen Marktes für Kfz-Airbagsysteme und machen 63,73 % des Umsatzes 2024 aus. Mittlere und schwere Nutzfahrzeuge hingegen werden voraussichtlich eine CAGR von 6,46 % bis 2030 verzeichnen, was regulatorische Signale widerspiegelt, dass die FMVSS 208 auf Klasse 6–7-Lkw ausgeweitet wird. Flottenoperatoren installieren Airbags vor Inkrafttreten der Vorschriften, um Haftungsansprüche zu reduzieren, und schaffen damit einen Vorteil für Zulieferer der Tier-1-Ebene, die Module bereits für härtere Vibrationsbelastungen qualifiziert haben.

Leichte gewerbliche Pickups mit einem Gewicht unter 4.500 kg wachsen weiter und profitieren von der Überschneidung mit Verbraucher-Crossovern. Die Durchdringung bei Bussen bleibt gering, wird aber voraussichtlich zunehmen, wenn Bundesfinanzierungsregeln für Transitbusse Frontairbags bis 2027 vorschreiben. Insgesamt diversifizieren diese Nicht-Personen-Fahrzeugkategorien den Umsatz und schützen Zulieferer vor dem Rückgang von Limousinen, was die mittelfristige Widerstandsfähigkeit des Marktes stärkt.

Nach Komponente: Diagnosesensoren integrieren Prädiktive Intelligenz

Airbag-Module machten 47,18 % des Umsatzes 2024 aus und bildeten den Kern des US-amerikanischen Marktes für Kfz-Airbagsysteme. Gasgeneratoren nehmen eine führende Position ein, stehen aber aufgrund der Kommodifizierung vor Herausforderungen, da Druckgasformate vergleichbare Leistungs- und Sicherheitsstandards erreichen. Aufprallsensoren halten einen bedeutenden Anteil, während Steuergeräte knapp dahinter folgen. Beide Kategorien sind durch Halbleiterengpässe beeinträchtigt, die das unmittelbare Wachstum in der Stückproduktion behindern. Diagnosesensoren, die nur 3 % ausmachen, verzeichnen die höchste CAGR von 6,92 %, da OEMs Zustandsdaten über Telematik übertragen, die eine Gasgenerator-Verschlechterung Wochen vor einem möglichen Ausfall signalisieren.

Prädiktive Intelligenz reduziert Fehlalarme erheblich, was zu substanziellen Einsparungen bei Kulanzreparaturen führt. Im Markt erzielen Zulieferer, die maschinelles Lernen in ihr Angebot integrieren, nicht nur höhere Preise, sondern sichern sich auch laufende Lizenzgebühren aus Software-Updates. Diese Entwicklung wandelt Airbags von eigenständigen Hardwareprodukten zu kontinuierlichen Software-Umsatzerzeugern um und verbessert die Margen im Vergleich zur traditionellen Modulmontage.

Nach Vertriebskanal: Aftermarket profitiert von alternder Fahrzeugflotte

Der OEM-Kanal machte 86,58 % des Wertes 2024 aus, gestützt durch vertragliche Bündelung von Airbags mit Telematik- und Garantiebedingungen, die eine Substitution abschrecken. Der Aftermarket-Anteil wird voraussichtlich bis 2030 eine robuste CAGR von 6,19 % verzeichnen, da das nationale Flottenalter 12,6 Jahre erreicht. Unabhängige Karosseriebetriebe kaufen aufgearbeitete Module zum halben OEM-Preis und nutzen Kostenlücken bei Fahrzeugen jenseits der Werksgarantie.

Qualitätsbedenken begrenzen ein unkontrolliertes Wachstum; die Nationale Straßenverkehrssicherheitsbehörde rief 2024 drei Chargen von Aftermarket-Modulen zurück und verdeutlichte damit das Risiko von Fälschungsteilen. Zertifiziert-aufgearbeitete Produktlinien, die OEM-Spezifikationen erfüllen und eingeschränkte Garantien bieten, werden von Versicherern bevorzugt und ermöglichen es seriösen Zulieferern, ihre Präsenz in der US-amerikanischen Kfz-Airbagsystem-Branche ohne regulatorische Konsequenzen auszubauen. Langfristig könnten telematikgebundene Diagnosen Ersatzteilbestellungen nach Unfällen direkt an zugelassene Anbieter weiterleiten und so die Kontrolle stärken, während ein Anteil am Aftermarket erhalten bleibt.

Geografische Analyse

Der Süden sicherte sich 34,22 % der Umsätze 2024, was 3,7 Millionen Leichtfahrzeugbauten widerspiegelt, die sich in Bundesstaaten mit Gewerkschaftsfreiheit und SUV-lastigem Mix konzentrieren. Gasgenerator-Werke in Texas und Tennessee haben die Vorlaufzeiten erheblich reduziert und unterstreichen die Bedeutung der Region im Markt. Obwohl das Wachstum aufgrund einer Stabilisierung der Montagekapazität nachgelassen hat, stützen die steigenden Inhalte pro Fahrzeug, getrieben von der Beliebtheit mehrzeiliger SUVs, weiterhin die Umsatzgenerierung.

Der Westen verzeichnet die schnellste CAGR von 6,32 %, angetrieben durch Kaliforniens Advanced Clean Cars II-Regelung, die bis 2030 einen Anteil von 68 % emissionsfreier Fahrzeugverkäufe vorschreibt [3]„Endregelung Advanced Clean Cars II,”, Kalifornische Luftqualitätsbehörde, arb.ca.gov. In Fremont und Nevada gebaute Elektrofahrzeug-Skateboard-Plattformen erfordern schneller wirkende Airbags mit verstärkten Geweben. Darüber hinaus dienen die Robotaxi-Korridore in Phoenix und San Francisco als lebende Labore für Dach- und omnidirektionale Rückhaltesysteme und leiten Pilotmengen in die Fahrpläne der Tier-1-Unternehmen. Die regulatorische Fragmentierung zwingt Zulieferer jedoch dazu, doppelte Lagerbestände zu führen, da Kaliforniens Seitenaufprall-Pfahltest bei 40 km/h durchgeführt wird, verglichen mit dem bundesweiten Standard von 32 km/h, was das Working Capital belastet.

Der Nordosten und der Mittlere Westen tragen zusammen einen bedeutenden Anteil zum Umsatz bei. Ihr Wachstum liegt jedoch unter dem nationalen Durchschnitt, da OEMs zunehmend auf südliche Regionen setzen. Dennoch beherbergen Michigans Technikzentren den Großteil der nationalen Automobil-Forschungs- und Entwicklungsstellen und üben damit erheblichen Einfluss in frühen Designphasen aus. Dieser Vorteil sichert einen großen Anteil an geistigem Eigentum im Markt. Herausforderungen wie eine alternde Belegschaft und unterausgelastete Werke behindern jedoch die Expansion und veranlassen Zulieferer, Ingenieurszentren im Nordosten mit kosteneffizienteren Montageoperationen in anderen Regionen zu balancieren.

Wettbewerbslandschaft

Autoliv, ZF Friedrichshafen und Joyson Safety Systems dominieren den US-amerikanischen Markt für Kfz-Airbagsysteme und kontrollieren einen bedeutenden Anteil des Umsatzes. Autoliv, das Erfolge mit Mittelpunkt-Airbags für GM-Trucks nutzt, meldete starke Ergebnisse in Nordamerika. ZF erwarb, mit Fokus auf Innovation, eine Mehrheitsbeteiligung an der Aufprallsensor-Sparte von Sensata mit dem Ziel, Lidar-Signale mit der Rückhaltesystemsteuerung zu integrieren und Sicherheitsgurte Millisekunden vor einem Aufprall vorzuspannen. Unterdessen sicherte sich Joyson einen bedeutenden Vertrag zur Lieferung von Vorhangairbags für GMs kommende Elektrofahrzeug-Plattform mit einem Doppelkammer-Design, das sich schnell aufbläst und sowohl Überschlag- als auch Schräg-Crash-Standards erfüllt.

Mikrocontroller bleiben ein kritischer Faktor für Versorgungsrisiken. Steuergerätekosten sind erheblich gestiegen. Nur Zulieferer mit Wafer-Verträgen in Taiwan oder Plänen für US-amerikanische Fertigungsanlagen halten ihre Margen. Asiatische Gasgenerator-Spezialisten fördern Druckgaschemikalien, die eine Treibsatzdegradierung vermeiden. Diese Innovation stellt etablierte Akteure im Preiswettbewerb in stärker kommodifizierten Segmenten in Frage. Darüber hinaus gewinnen Software-Startups mit cloudbasierten Diagnoseplattformen an Bedeutung, die Ausfälle vorhersagen, bevor Armaturenbrett-Anzeigen reagieren. Diese Entwicklung schafft eine Nische für Datendienste im traditionellen Hardware-Ökosystem.

Patente im Zusammenhang mit gurtintegrierten Airbags und omnidirektionalen Dachmodulen offenbaren eine geteilte Strategie: Tier-1-Konzerne schützen ihre umsatzstarken OEM-Projekte durch vertikale Integration und gemeinsame Entwicklung. Agile Tier-2-Akteure konzentrieren sich hingegen auf den Aftermarket und den Nutzfahrzeugsektor, wo die Kosten das primäre Beschaffungskriterium sind. Diese Dynamik schafft einen wettbewerbsintensiven, aber stabilen Markt, der Skalierung bei Modulen schätzt und gleichzeitig spezialisierte Differenzierung belohnt.

Marktführer im US-amerikanischen Markt für Kfz-Airbagsysteme

Joyson Safety Systems

ZF Friedrichshafen AG

Autolive Inc.

Hyundai Mobis Co., Ltd.

Toyoda Gosei Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Volvo Trucks North America hat bekannt gegeben, dass integrierte Seiten-Vorhangairbags nun bei seinen neuesten Lkw-Modellen für den nordamerikanischen Markt zum Standard gehören. Dieser Schritt unterstreicht die anhaltende Führungsrolle von Volvo Trucks in der Branche.

- Juli 2025: Mack Trucks stellte die fortschrittlichen Sicherheitstechnologien seines Mack® Pioneer vor, dem Spitzen-Highway-Lkw des Unternehmens. Der Pioneer, der Macks renommiertes Engagement für Langlebigkeit und Zuverlässigkeit unterstreicht, verfügt über eine Reihe modernster Sicherheitsfunktionen. Dazu gehören Front- und Seiten-Vorhangairbags, ein wegweisendes digitales Spiegelsystem und eine robuste Stahlkabine, die entwickelt wurde, um strenge Sicherheitsstandards zu übertreffen.

Geltungsbereich des Berichts über den US-amerikanischen Markt für Kfz-Airbagsysteme

Der Bericht über den US-amerikanischen Markt für Kfz-Airbagsysteme ist segmentiert nach Airbag-Typ (Frontairbag, Seitenairbag und weitere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, mittlere und schwere Nutzfahrzeuge sowie Busse und Reisebusse), Komponente (Modul, Aufprallsensor, Gasgenerator, Diagnosesensor, Steuergerät und sonstige), Vertriebskanal (OEM und Aftermarket) sowie Region (Nordosten, Mittlerer Westen, Süden und Westen). Die Marktprognosen werden in Werten (USD) angegeben.

| Frontairbags |

| Seitenairbags |

| Vorhangairbags |

| Knieairbags |

| Mittelpunkt-Airbags |

| Gurtairbags |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Airbag-Modul |

| Aufprallsensor |

| Gasgenerator |

| Diagnosesensor |

| Steuergerät |

| Sonstige |

| OEM |

| Aftermarket |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Airbag-Typ | Frontairbags |

| Seitenairbags | |

| Vorhangairbags | |

| Knieairbags | |

| Mittelpunkt-Airbags | |

| Gurtairbags | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Komponente | Airbag-Modul |

| Aufprallsensor | |

| Gasgenerator | |

| Diagnosesensor | |

| Steuergerät | |

| Sonstige | |

| Nach Vertriebskanal | OEM |

| Aftermarket | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der US-amerikanische Markt für Airbagsysteme im Jahr 2025?

Er beläuft sich im Jahr 2025 auf 3,11 Milliarden USD und ist auf Kurs, bis 2030 einen Wert von 3,99 Milliarden USD zu erreichen.

Welche CAGR wird für US-amerikanische Airbagsysteme bis 2030 prognostiziert?

Der Markt wird im Zeitraum 2025–2030 mit einer stetigen Jahreswachstumsrate von 5,51 % wachsen.

Welcher Airbag-Typ wird in den nächsten fünf Jahren am schnellsten wachsen?

Vorhangairbags werden voraussichtlich eine CAGR von 7,22 % verzeichnen, da die IIHS-Schräg-Aufprall-Tests den Schutz des seitlichen Kopfbereichs in den Vordergrund rücken.

Warum sind Nutzfahrzeuge wichtig für die zukünftige Airbagsystem-Nachfrage?

FMVSS-Erweiterungen und Haftungsbedenken veranlassen Flotten, Airbags nachzurüsten, was eine CAGR von 6,46 % bei mittleren und schweren Lkw antreibt.

Seite zuletzt aktualisiert am: