Marktgröße und Marktanteil für die Herstellung von Metall-Präzisionsdrehteilen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

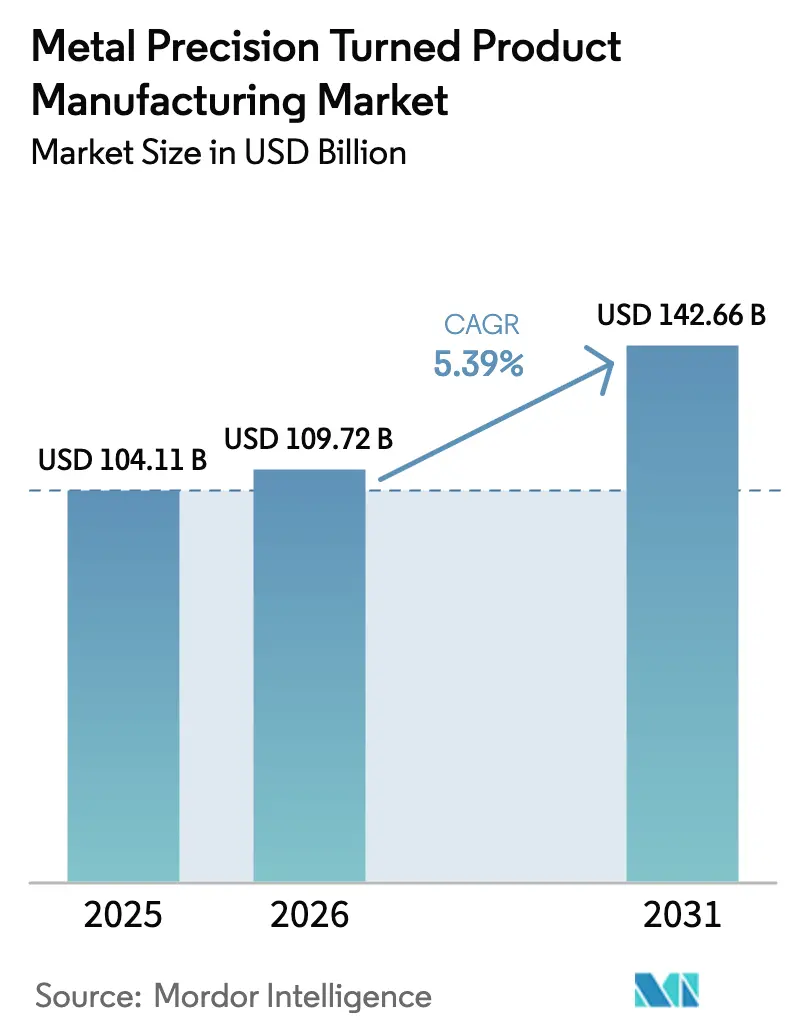

| Marktgröße (2026) | 109.72 Milliarden US-Dollar |

| Marktgröße (2031) | 142.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

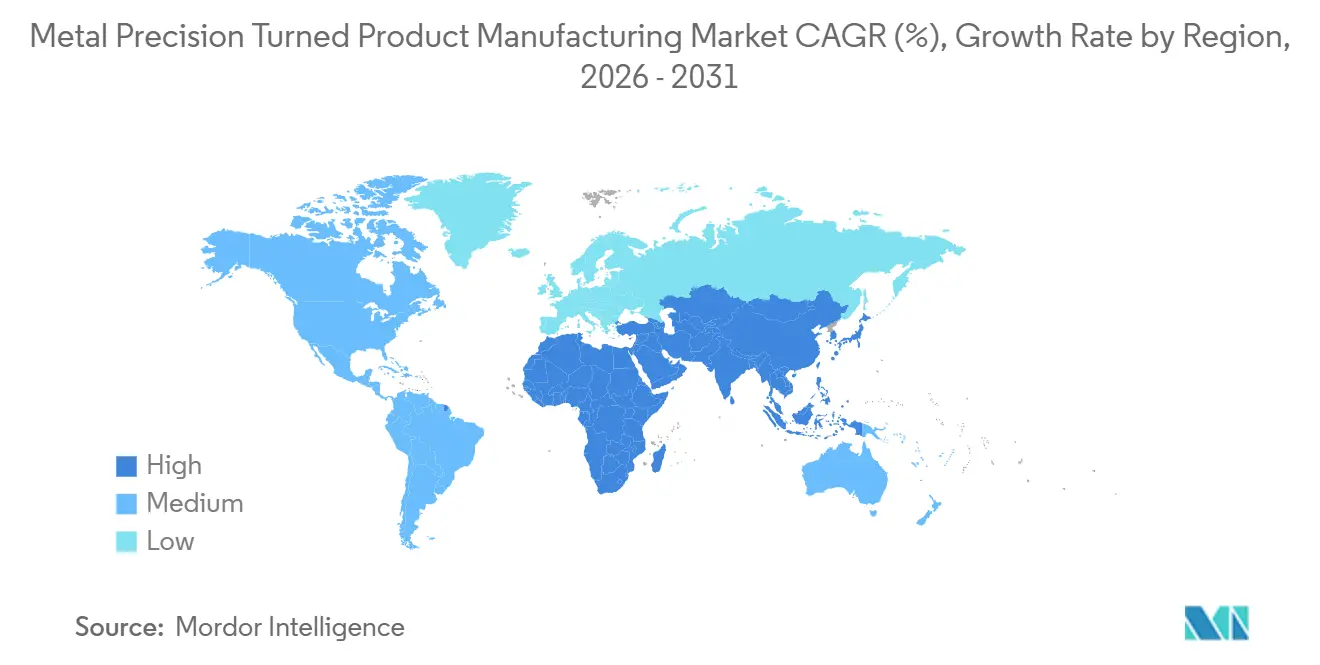

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung von Metall-Präzisionsdrehteilen von Mordor Intelligence

Die Marktgröße für die Herstellung von Metall-Präzisionsdrehteilen wird voraussichtlich von 104,11 Milliarden USD im Jahr 2025 auf 109,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 142,66 Milliarden USD erreichen, was einer CAGR von 5,39 % zwischen 2026 und 2031 entspricht. Die zunehmende Elektrifizierung von Fahrzeugen, die Erholung der Produktionsraten für Verkehrsflugzeuge und die Miniaturisierung von orthopädischen und dentalen Implantaten verschärfen gemeinsam die Toleranzbänder und verkürzen die Erwartungen an die Zykluszeiten im gesamten Markt für die Herstellung von Metall-Präzisionsdrehteilen. Da batterie-elektrische Plattformen traditionelle Antriebskomponenten aus Eisenwerkstoffen ersetzen, steigt die Nachfrage nach leichten Aluminium- und Kupferlegierungen. Gleichzeitig beleben Luft- und Raumfahrtgiganten zuvor stillgelegte Produktionslinien wieder, wobei nun Nickel- und Titanlegierungen bevorzugt werden. Krankenhäuser weiten ihre Bestellungen für kleine Implantatschrauben aus und drängen Lieferanten dazu, von Standard-Spannfutterdrehmaschinen auf Präzisions-Langdreher umzusteigen, die in der Lage sind, extrem enge Toleranzen einzuhalten. Im Bereich der Herstellung von Metall-Präzisionsdrehteilen sind Automatisierung und prozessbegleitende Messtechnik zu den Maßstäben der Wettbewerbsfähigkeit geworden und verringern den Leistungsunterschied zwischen Tier-1-Präzisionswerkstätten und ihren kleineren regionalen Pendants.

Wichtigste Erkenntnisse des Berichts

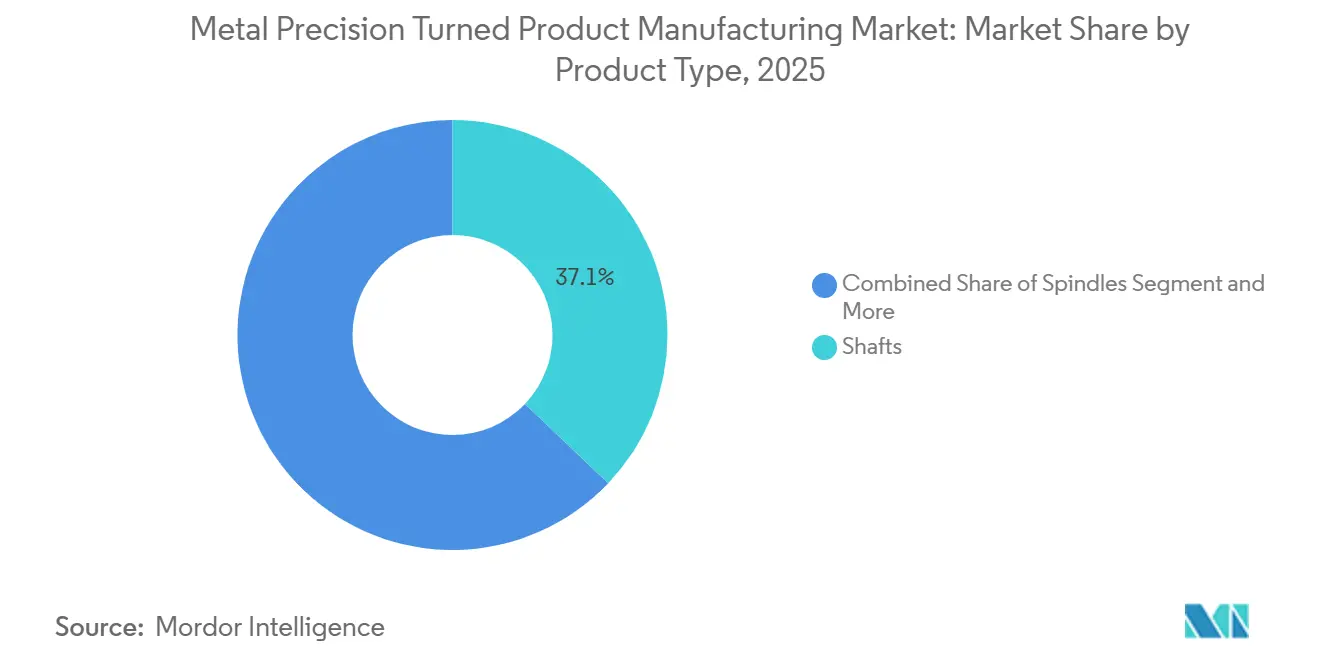

- Nach Produkttyp führten Wellen mit einem Marktanteil von 37,11 % im Markt für die Herstellung von Metall-Präzisionsdrehteilen im Jahr 2025, während Kupplungen bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

- Nach Material dominierte Stahl den Markt für die Herstellung von Metall-Präzisionsdrehteilen mit einem Anteil von 43,22 % an der Marktgröße im Jahr 2025, und Aluminium verzeichnet bis 2031 eine CAGR von 6,78 %.

- Nach Prozess entfiel auf das CNC-Drehen im Jahr 2025 ein Anteil von 61,76 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen, während das Langdrehen bis 2031 auf eine CAGR von 7,93 % zusteuert.

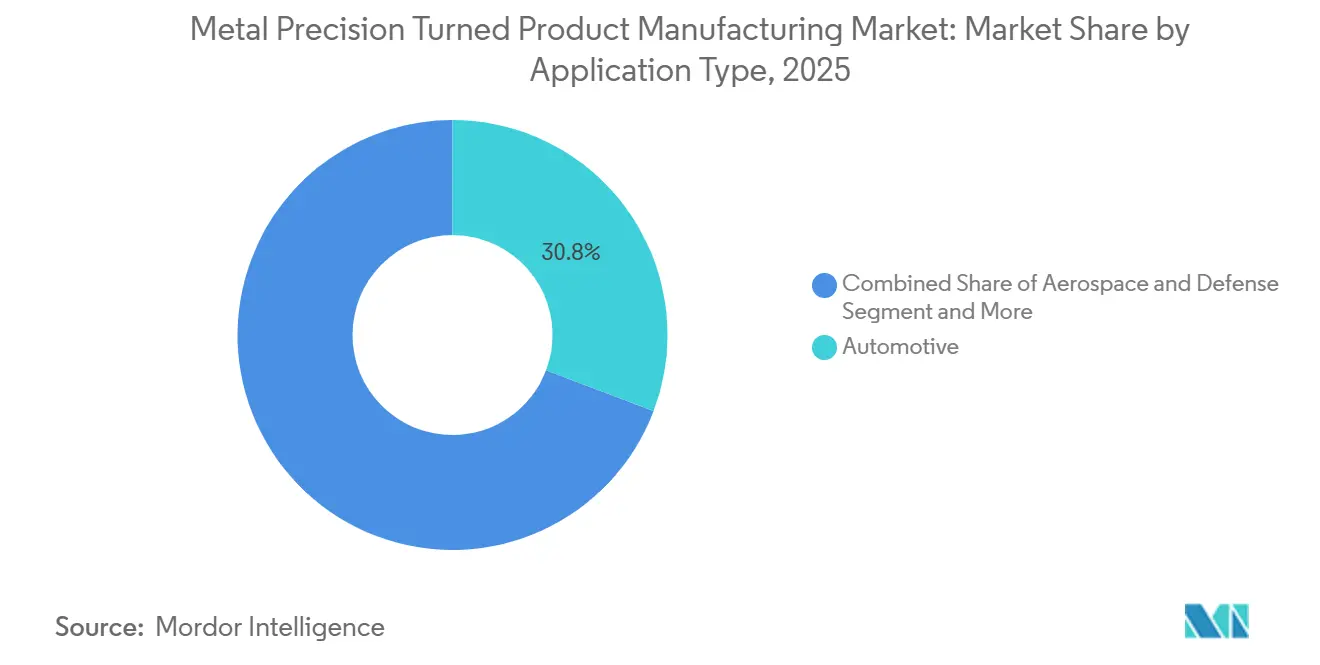

- Nach Anwendung entfiel auf die Automobilindustrie im Jahr 2025 ein Marktanteil von 30,75 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen; Medizinprodukte verzeichneten mit einer CAGR von 8,11 % bis 2031 das stärkste Wachstum.

- Nach Vertriebskanal entfiel auf die direkte OEM-Beschaffung im Jahr 2025 ein Marktanteil von 73,44 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen, mit einer prognostizierten CAGR von 7,29 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 46,34 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen, und er wächst bis 2031 mit einer CAGR von 7,89 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Herstellung von Metall-Präzisionsdrehteilen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach leichten Präzisionsteilen für Elektrofahrzeug-Antriebsstränge | +1.2% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von mehrachsigen CNC-Maschinen durch Industrie 4.0 | +1.0% | APAC als Kern, Ausbreitung nach Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Anstieg der Luft- und Raumfahrtproduktionsraten und des MRO-Bedarfs | +0.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Boom beim Langdrehen von Mikroimplantaten | +0.8% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Lokalisierung von OEM-Regionallieferantenparks | +0.7% | Mexiko, Vietnam, Indien, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von maschineller Echtzeit-Messtechnik und adaptiver Steuerung | +0.6% | Global, frühe Einführung in Luft- und Raumfahrt- sowie Medizin-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach leichten Präzisionsteilen für Elektrofahrzeug-Antriebsstränge

Da Automobilhersteller in der Europäischen Union darauf abzielten, strengere CO₂-Emissionsgrenzwerte zu erfüllen, stieg der Aluminiumanteil in Leichtfahrzeugen erheblich [1]"CO₂-Emissionsverordnung," Europäische Kommission, ec.europa.eu. Im gleichen Zeitraum verzeichnete China einen erheblichen Anstieg der Produktion von batterie-elektrischen und Plug-in-Hybridfahrzeugen, was die Nachfrage nach Aluminium-Kühlkörperstiften und Kupfer-Stromschienen ankurbelte. Teslas Giga-Casting-Ansatz reduzierte die Anzahl der Teile, konzentrierte jedoch die Präzisionsbearbeitung auf weniger, größere Aluminiumknoten, was eine Nachbearbeitung durch Bohren mit hoher Präzision erfordert. Der beschleunigte Werkzeugverschleiß bei Nichteisenlegierungen veranlasst Tier-2-Werkstätten, Keramikeinsätze und Kühlmittel durch die Spindel einzusetzen, was die Werkzeugstandzeit erheblich verlängert. Diese Trends steigern gemeinsam die Nachfrage nach Hochgeschwindigkeits-CNC-Zellen im Bereich der Herstellung von Metall-Präzisionsdrehteilen.

Einführung von mehrachsigen CNC-Maschinen durch Industrie 4.0

Yamazaki Mazak gab bekannt, dass ein erheblicher Teil seiner Lieferungen über automatisierungsfertige Roboterschnittstellen verfügte. Diese Schnittstellen ermöglichen nächtliche „Lights-out”-Betriebsabläufe und verdoppeln so effektiv die Spindelstunden. Unterdessen konnte ein deutscher Antriebsstranglieferant seine ungeplanten Ausfallzeiten durch die Integration digitaler Zwillinge mit prädiktiver Lageranalyse erfolgreich reduzieren. Mehrachsige Drehzentren, die nun zu simultanen Mehrachsoperationen fähig sind, können Turbinenschaufelwurzeln oder orthopädische Hüftstiele in einem einzigen Aufspannen fertigstellen und so kumulative Toleranzfehler eliminieren. Japans Werkzeugmaschinenproduktion bei NC-Drehmaschinen erreichte eine bemerkenswerte Durchdringungsrate, was auf eine nahezu vollständige Umstellung auf programmierbare Plattformen hindeutet. Darüber hinaus erzielt adaptive CAM-Software, die Vorschübe und Schnittgeschwindigkeiten in Echtzeit anpasst, eine erhebliche Reduzierung der Zykluszeiten für Inconel 718- und Ti-6Al-4V-Programme.

Anstieg der Luft- und Raumfahrtproduktionsraten und des MRO-Bedarfs

Die Auftragsbestände für Verkehrsflugzeuge erreichten ein erhebliches Niveau, während die weltweiten Ausgaben für Triebwerkswartung, -reparatur und -überholung (MRO) erheblich stiegen. GKN Aerospaces neue Anlage in San Diego, finanziert durch eine bedeutende Investition, löste einen Nachfrageschub nach NADCAP-qualifizierten Titandrehteilen aus. ST Engineering erweiterte seine Überholungskapazität, um jährlich mehr Triebwerke zu bearbeiten, was zu einer erhöhten Nachfrage nach hochpräzisen Ventilkörpern führte. NATO-Mitglieder erhöhten ihre Verteidigungsbudgets und lenkten einen erheblichen Teil davon in die Instandhaltung von Kampfflugzeugen, die auf Komponenten wie Hydraulikbuchsen, Aktuatorbolzen und Avionikhalterungen angewiesen ist. Der AS9100-Standard, der von vielen Lieferanten weltweit übernommen wurde, erfordert einen strengen Dokumentationsprozess. Dies schützt zwar etablierte Präzisionswerkstätten, erfordert aber auch kontinuierliche Investitionen in die Messtechnik.

Boom beim Langdrehen von Mikroimplantaten

Weltweit werden Hüftgelenkersatzoperationen in erheblichem Umfang durchgeführt, wobei jede Operation mehrere Titan- oder PEEK-Schrauben verwendet, die auf modernen Langdrehmaschinen gefertigt werden. Diese Drehmaschinen, die darauf ausgelegt sind, Stangenmaterial durch eine Führungsbuchse zu führen, verwenden Doppelrevolver für simultanes Schneiden und reduzieren so effektiv die Zykluszeiten für kleinere Teile. Amerikanische und Schweizer Auftragsfertiger haben, die Nachfrage erkennend, Star Micronics- und Citizen-Zellen in stetigem Tempo installiert, um speziell minimalinvasive Instrumentenlinien zu bedienen. Während patientenspezifische Implantate mit additiven Fertigungsverfahren hergestellt werden, sind sie für die endgültige Maßgenauigkeit und Entgratung nach wie vor auf subtraktives Langdrehen angewiesen. Der Medizinproduktsektor verzeichnet ein beständiges Wachstum, das durch Faktoren wie Erstattungsmodelle und eine alternde Bevölkerung angetrieben wird und die Herausforderungen durch hohe Legierungsqualifizierungskosten im Markt für die Herstellung von Metall-Präzisionsdrehteilen überwiegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Messingpreise | -0.8% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten CNC-Maschinisten | -0.7% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Qualifizierungskosten für Sonderlegierungen | -0.5% | Luft- und Raumfahrt- sowie Medizin-Hubs in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Strompreise für Hochgeschwindigkeitsbearbeitungsvorgänge | -0.4% | EU, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Messingpreise

Die Aluminiumpreise stiegen im Betrachtungszeitraum und dürften in naher Zukunft stabil bleiben, begrenzt durch eine geringe Angebotsflexibilität angesichts hoher Energiekosten in der EU und Produktionsbeschränkungen in China. Die Kupferpreise sind stark gestiegen und dürften weiter steigen, angetrieben durch die steigende Nachfrage nach Kabeln für Elektrofahrzeuge. Die Vereinigten Staaten haben erhebliche Zölle auf bestimmte Kupferimporte erhoben, was Werkstätten im Mittleren Westen dazu veranlasst, zu einem Aufpreis aus Kanada zu beziehen. Im Markt für die Herstellung von Metall-Präzisionsdrehteilen stehen auf Messing spezialisierte Lohnfertigungsbetriebe ohne Weitergabeklauseln vor Herausforderungen, da steigende Kupfer- und Zinkpreise das Betriebskapital belasten und die Gewinnmargen verringern.

Mangel an qualifizierten CNC-Maschinisten

Mehr als die Hälfte der nordamerikanischen Fertigungsbetriebe hat Schwierigkeiten, offene CNC-Bedienstellen zu besetzen, und das Durchschnittsalter der Maschinisten steigt weiter an. Das U.S. Bureau of Labor Statistics weist auf einen erheblichen Mangel an Fertigungsarbeitsplätzen hin, insbesondere im CNC-Bereich. Um knappes Fachpersonal zu gewinnen, bieten deutsche Mittelstandsunternehmen Anreize wie Antrittsprämien und kürzere Arbeitswochen an. In Japan werden Initiativen zur Ausbildung junger Bediener umgesetzt, aber die Zahl der Rentner übersteigt nach wie vor die der Neueinsteiger. Während Roboter Beladevorgänge übernehmen, sind komplizierte Erstmusteraufbauten nach wie vor auf menschliches Fachwissen angewiesen, was das Substitutionspotenzial im Bereich der Herstellung von Metall-Präzisionsdrehteilen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellen führend, Kupplungen im Aufwind

Wellen machten im Jahr 2025 einen Marktanteil von 37,11 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen aus. Hochdrehzahl-Elektromotordesigns mit 15.000–20.000 U/min erfordern nun ultrafeine Oberflächengüten, um Lagerschäden zu vermeiden, was Werkstätten zu diamantimprägnierten Honsteinen und maschinellem Auswuchten drängt. Kupplungen sind zwar in absoluten Volumina kleiner, werden aber voraussichtlich ihre Umsatzbasis mit einer CAGR von 7,81 % ausbauen, da Lagerautomatisierung und kollaborative Roboter eine spielfreie Drehmomentübertragung erfordern. Lieferanten erzielen Preisaufschläge durch den Einsatz sensorbestückter Kupplungen, die Schwingungssignaturen melden.

Während handelsübliche Muttern, Schrauben und Buchsen preissensibel sind, behalten Luft- und Raumfahrtbefestigungselemente aus A286-Edelstahl oder Inconel ihre Margen dank ihrer NADCAP-Zertifizierung. Mehrspindel-Schraubenautomaten dominieren Großserienaufträge für Automobilmuttern. Unterdessen ersetzen flexible CNC-Plattformen kurvengesteuerte Altanlagen für mittlere Stückzahlen. Im Bereich der Herstellung von Metall-Präzisionsdrehteilen bleiben Wellen und Kupplungen strategisch wichtig, da sie das Drehmoment zwischen Elektromotoren und Endantriebsreduktoren übertragen, während Elektrofahrzeug-Antriebsstränge die Teileanzahl reduzieren.

Nach Material: Stahl dominiert, Aluminium gewinnt

Stahl machte im Jahr 2025 einen Marktanteil von 43,22 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen aus, doch Aluminiums CAGR von 6,78 % ist der schnellste Weg zur Volumensteigerung. Der Aluminiumanteil in batterie-elektrischen Fahrzeugen ist im Laufe der Zeit erheblich gestiegen. Edelstahlgüten wie 304 und 316L dominieren Nischen wie Implantate, Lebensmittelverarbeitung und Meeresanwendungen aufgrund ihrer Korrosionsbeständigkeit, die ihnen Premiumpreise ermöglicht. Messing behauptet seine Position bei Niederspannungssteckverbindern aufgrund seiner hervorragenden Zerspanbarkeit und elektrischen Leitfähigkeit, trotz Schwankungen bei den Rohstoffpreisen. Sonderlegierungen, darunter Titan, Inconel und PEEK, machen einen kleinen Anteil am Gesamtvolumen aus, repräsentieren aber einen erheblichen Anteil am Marktwert. Dies unterstreicht den hohen Umsatz pro Gewichtseinheit, der durch die Luft- und Raumfahrt- sowie Medizinsektoren im Markt für die Herstellung von Metall-Präzisionsdrehteilen erzielt wird.

Die Bearbeitungsökonomie variiert erheblich. Beispielsweise wird Ti-6Al-4V im Vergleich zu Aluminium mit einer viel geringeren Geschwindigkeit bearbeitet und erfordert Kühlmittelflutung, um Kaltverfestigung zu verhindern, was die Produktionskosten erhöht. Ebenso haben PEEK-Polymerschrauben eine Drehzahlbegrenzung, um ein Schmelzen zu vermeiden, was die Produktionszeiten verlängert. Diese Schrauben erzielen jedoch erheblich höhere Preise als ihre Edelstahlpendants.

Nach Prozess: CNC-Drehen führend, Langdrehen im Aufschwung

Das CNC-Drehen machte im Jahr 2025 einen Marktanteil von 61,76 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen aus, was seinen Durchmesserbereich von 5 bis 500 Millimetern widerspiegelt. Langdrehmaschinen sind jedoch aufgrund von Miniatur-Medizinschrauben und elektronischen Steckverbinderstiften, die wachsende Anteile am Markt für die Herstellung von Metall-Präzisionsdrehteilen ausmachen, auf eine CAGR von 7,93 % ausgerichtet. Automatische kurvengesteuerte Maschinen sichern sich erhebliche Aufträge für Automobilschrauben und erzielen dabei extrem kurze Zykluszeiten. Mehrspindel-CNC-Maschinen treiben Skaleneffekte bei Elektrofahrzeug-Batterieverbindungen voran und reduzieren die Stückkosten für große Produktionsaufträge erheblich.

Da Japan eine weitverbreitete Einführung der NC-Technologie zeigt, scheint die Ära der manuellen Drehmaschinen zu schwinden. Selbst in Deutschland verlagert sich der Mehrspindelsektor hin zu Servo-Indexierung und verkürzt so die Rüstzeiten drastisch. Die Fähigkeit der Langdrehmaschine, Aufgaben in einem Durchgang zu erledigen, minimiert Toleranzfehler und bietet einen Wettbewerbsvorteil bei der Herstellung von orthopädischen Schäften und Turbinen-Dosierdüsen im Bereich der Herstellung von Präzisionsdrehteilen.

Nach Anwendung: Automobil am größten, Medizin am schnellsten wachsend

Die Automobilindustrie machte im Jahr 2025 einen Marktanteil von 30,75 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen aus, wobei Wellen, Aufhängungsbuchsen und Motorgehäuse den Großteil des Auftragsbestands ausmachen. Medizinprodukte führen das Wachstumsdiagramm an, mit einer CAGR von 8,11 % bis 2031, angetrieben durch eine alternde Bevölkerung, die jährliche Implantatverfahren und Hüftgelenkersatzoperationen vorantreibt.

Gestützt durch Auftragsbestände und MRO-Zyklen verzeichnen die Luft- und Raumfahrt- sowie Verteidigungssektoren ein beständiges Wachstum. Diese Gewinne werden durch Zugangshüter wie NADCAP und AS9100 weiter unterstützt, die dazu neigen, etablierte Lieferanten in der Industrie der Herstellung von Metall-Präzisionsdrehteilen zu bevorzugen. Unterdessen halten Industriemaschinen und Baumaschinen eine stabile Nachfrage aufrecht, die durch Ersatzbedarf angetrieben wird. Im Elektroniksektors hat die Abhängigkeit von Messing- und Kupfer-Mikrostiften Langdrehzellen als wichtigen Akteur positioniert.

Nach Vertriebskanal: OEMs dominieren die Direktbeschaffung

OEM-Abrufe machten im Jahr 2025 einen Marktanteil von 73,44 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen aus, und das Modell soll eine CAGR von 7,29 % liefern, da gemeinsam angesiedelte Lieferantenparks Logistikverzögerungen minimieren. Automobil-Tier-1-Unternehmen sichern sich Lieferantenverzeichnisse aus mehreren Werkstätten und führen jährliche Audits zur PPAP-Konformität durch, ein Schritt, der längere Engagementzyklen festigt.

Luft- und Raumfahrtprimärunternehmen intensivieren diesen Ansatz mit mehrjährigen Abnahme- oder Zahlungsverträgen. StandardAeros erheblicher Anstieg bei Komponentenreparatureinnahmen unterstreicht die Widerstandsfähigkeit des Aftermarkts. Die Gesamtvolumina sind jedoch enger mit der installierten Basis als mit der Neuproduktion verknüpft. Infolgedessen werden OEM-Kanäle weiterhin sowohl Volumen- als auch Technologie-Roadmaps im Markt für die Herstellung von Metall-Präzisionsdrehteilen beeinflussen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 einen Marktanteil von 46,34 % am Markt für die Herstellung von Metall-Präzisionsdrehteilen und soll bis 2031 mit einer CAGR von 7,89 % wachsen, da China ein führender Fahrzeughersteller bleibt, während Indien weiterhin ein erhebliches jährliches Wachstum der Präzisionsbearbeitungskapazität verzeichnet [2]"Produktionsbericht 2025," Verband der chinesischen Automobilhersteller, caam.org.cn. In Chennai verdeutlicht Tsugamis Komplex Japans Ansatz, Gießerei- und Fertigbearbeitungsvorgänge gemeinsam anzusiedeln, um Indiens Inlandsnachfrage zu decken. Südkoreas Lieferungen an Samsung und Hyundai sichern eine stetige lokale Nachfrage nach Hochvolumen-Steckverbindern und Befestigungselementen. Unterdessen lenkt Vietnams erheblicher ausländischer Direktinvestitionszufluss Messing- und Edelstahldrehteile zu globalen Elektronikunternehmen. Thailand und Indonesien entwickeln sich zu ergänzenden „China+1”-Knoten, um die durch steigende Arbeitskosten in China bedingte Überschussnachfrage zu decken.

Nordamerika und Europa wachsen zwar stetig, behalten aber ihre Dominanz und halten den Großteil der NADCAP- und ISO-Zertifizierungen, insbesondere in den Luft- und Raumfahrt- sowie Medizinsektoren. Mexikos erhebliche ausländische Direktinvestitionen stärken die Bajío-Parks und gewährleisten pünktliche Lieferungen an US-amerikanische Montagewerke im Einklang mit den USMCA-Vorschriften. Deutschlands Werkzeugmaschinenexporte umfassen einen bemerkenswerten Anteil an Präzisionsdrehzentren für Luft- und Raumfahrt- sowie Automatisierungsanwendungen. Das britische Unternehmen Viking Precision hat eine neue Produktionszelle für die kontinuierliche Fertigung von Titan-MRO-Teilen optimiert.

Obwohl Südamerika, der Nahe Osten und Afrika kleinere Akteure sind, gewinnen sie insbesondere im Bergbau und in der Energie an Dynamik. Brasiliens São-Paulo-Cluster unterstützt lokale OEMs. Im Nahen Osten entwickeln sowohl die Vereinigten Arabischen Emirate als auch Saudi-Arabien Luft- und Raumfahrt-MRO-Hubs, sind jedoch derzeit auf europäische Importe angewiesen. Südafrikas Bergbausektor, der großdurchmessrige Stahlwellen benötigt, bezieht diese lokal und reduziert so die Lieferzeiten im Vergleich zu Importen erheblich. Die Türkei nutzt ihren Zollunionszugang zur EU, konzentriert sich auf Automobil- und Haushaltsgeräteteile und profitiert von den etablierten Subunternehmernetzwerken in Istanbul und Bursa. Diese Aufteilung – Volumen konzentriert im asiatisch-pazifischen Raum und Wert im Westen – dürfte im Markt für die Herstellung von Metall-Präzisionsdrehteilen anhalten.

Wettbewerbslandschaft

Eine kleine Gruppe globaler Lieferanten erfasst einen erheblichen Anteil am Marktumsatz und überlässt zahlreichen regionalen Spezialisten die Befriedigung der verbleibenden Nachfrage. Werkzeugmaschinen-OEMs, darunter DMG Mori, Mazak, Okuma, Citizen und Tsugami, erweitern ihre Fähigkeiten durch die Integration von Automatisierungsfunktionen und Messtechnikschnittstellen. Precision Castparts, unterstützt durch Berkshire Capital und anerkannt für seine NADCAP-Zertifizierung, setzt Premiumpreise für Nickel- und Titanteile an und positioniert diese über dem Marktdurchschnitt.

GKN Aerospaces MRO-Linie in San Diego erzeugt Nachfrageströme, mit denen kleinere Lohnfertigungsbetriebe nicht konkurrieren können. Gleichzeitig gewinnen indische und vietnamesische Unternehmen, die von niedrigeren Arbeitskosten und ISO-9001-Zertifizierungen profitieren, Tier-2-Automobilaufträge, die zuvor von Nordamerika und der EU dominiert wurden. Technologie bleibt der entscheidende Differenzierungsfaktor: Nutzer von Renishaw- und Blum-Novotest-Messtastern berichten von erheblichen Reduzierungen beim Ausschuss, während Wettbewerber ohne Messtaster Schwierigkeiten haben, Margen bei ähnlichen Preisniveaus aufrechtzuerhalten. DMG Mori konzentriert sich auf die Reduzierung von Zykluszeiten durch digitale Echtzeitzwillinge und plant die Einrichtung eines Forschungszentrums an der Universität Tokio. Der Private-Equity-Markt ist sehr aktiv, insbesondere bei Luft- und Raumfahrt- sowie Medizinplattformen, die aufgrund ihrer stabilen Verträge und regulatorischen Vorteile in der Industrie der Herstellung von Metall-Präzisionsprodukten hohe EBITDA-Multiples anziehen.

Marktführer im Bereich der Herstellung von Metall-Präzisionsdrehteilen

E&H Precision (Thailand) Co., Ltd.

Precision Castparts Corp.

NINGBO JH Metal Technology Co.,Ltd.

Suzhou Cheersson Precision Industry Group Co., Ltd.

PennAero

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: PrecisionX Group, ein führender Anbieter von Präzisionsmetallkomponenten für kritische Anwendungen, hat seinen 3D-Design-Hub auf seiner Website gestartet. Diese digitale Plattform bietet Ingenieuren sofortigen Zugang zu CAD-Zeichnungen für über 15.000 standardmäßige tiefgezogene Komponenten mit detaillierten technischen Spezifikationen und vollständig bearbeitbaren Modellen.

- Juli 2025: PMGC Holdings Inc. schloss die Übernahme von AGA Precision Systems LLC ab, einem auf CNC-Bearbeitung spezialisierten Unternehmen mit Sitz in Kalifornien. Das übernommene Unternehmen ist bekannt für seine hochtoleranten Fräs-, Dreh- und Formherstellungsfähigkeiten, insbesondere für komplexe Metalle wie Titan und Inconel, und bedient die Luft- und Raumfahrt- sowie Verteidigungssektoren.

Berichtsumfang des globalen Marktes für die Herstellung von Metall-Präzisionsdrehteilen

Der Marktbericht für die Herstellung von Metall-Präzisionsdrehteilen ist segmentiert nach Produkttyp (Wellen, Spindeln, Buchsen, Befestigungselemente, Kupplungen, Muttern und Schrauben sowie weitere), Material (Stahl, Edelstahl, Messing, Aluminium, Kupfer und weitere), Prozess (CNC-Drehen, automatisches Drehen, Langdrehen und Mehrspindeldrehen), Anwendung (Automobil, Luft- und Raumfahrt sowie Verteidigung, Industriemaschinen, Elektrotechnik und Elektronik, Medizinprodukte, Baumaschinen und weitere), Vertriebskanal (OEMs und Aftermarket) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wellen |

| Spindeln |

| Buchsen |

| Befestigungselemente |

| Kupplungen |

| Muttern und Schrauben |

| Weitere (Stifte, Steckverbinder) |

| Stahl |

| Edelstahl |

| Messing |

| Aluminium |

| Kupfer |

| Weitere (Legierungen, Sondermetalle) |

| CNC-Drehen |

| Automatisches Drehen |

| Langdrehen |

| Mehrspindeldrehen |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinen |

| Elektrotechnik und Elektronik |

| Medizinprodukte |

| Baumaschinen |

| Weitere |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Wellen | |

| Spindeln | ||

| Buchsen | ||

| Befestigungselemente | ||

| Kupplungen | ||

| Muttern und Schrauben | ||

| Weitere (Stifte, Steckverbinder) | ||

| Nach Material | Stahl | |

| Edelstahl | ||

| Messing | ||

| Aluminium | ||

| Kupfer | ||

| Weitere (Legierungen, Sondermetalle) | ||

| Nach Prozess | CNC-Drehen | |

| Automatisches Drehen | ||

| Langdrehen | ||

| Mehrspindeldrehen | ||

| Nach Anwendung | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industriemaschinen | ||

| Elektrotechnik und Elektronik | ||

| Medizinprodukte | ||

| Baumaschinen | ||

| Weitere | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Herstellung von Metall-Präzisionsdrehteilen im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 142,66 Milliarden USD erreicht, was einer CAGR von 5,39 % von 2026 bis 2031 entspricht.

Welche Region wächst am schnellsten im Markt für die Herstellung von Metall-Präzisionsdrehteilen?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 7,89 %, angetrieben durch chinesische Elektrofahrzeugvolumina und indische Kapazitätserweiterungen.

Welches Anwendungssegment weist die höchste Wachstumsrate auf?

Medizinprodukte verzeichnen bis 2031 eine CAGR von 8,11 %, da die Implantatvolumina steigen.

Warum gewinnen Langdrehmaschinen Marktanteile?

Sie erzielen präzise Toleranzen bei der Bearbeitung kleiner Teile und reduzieren dabei die Schneidzykluszeit für Implantate und elektronische Steckverbinder erheblich.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten aus?

Werkstätten ohne Weitergabeklauseln stehen vor Herausforderungen, da Schwankungen bei Aluminium-, Kupfer- und Messingpreisen ihre Wachstumsprognosen beeinflussen.

Seite zuletzt aktualisiert am: